Tamaño y Participación del Mercado de Sistemas Preterminados

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

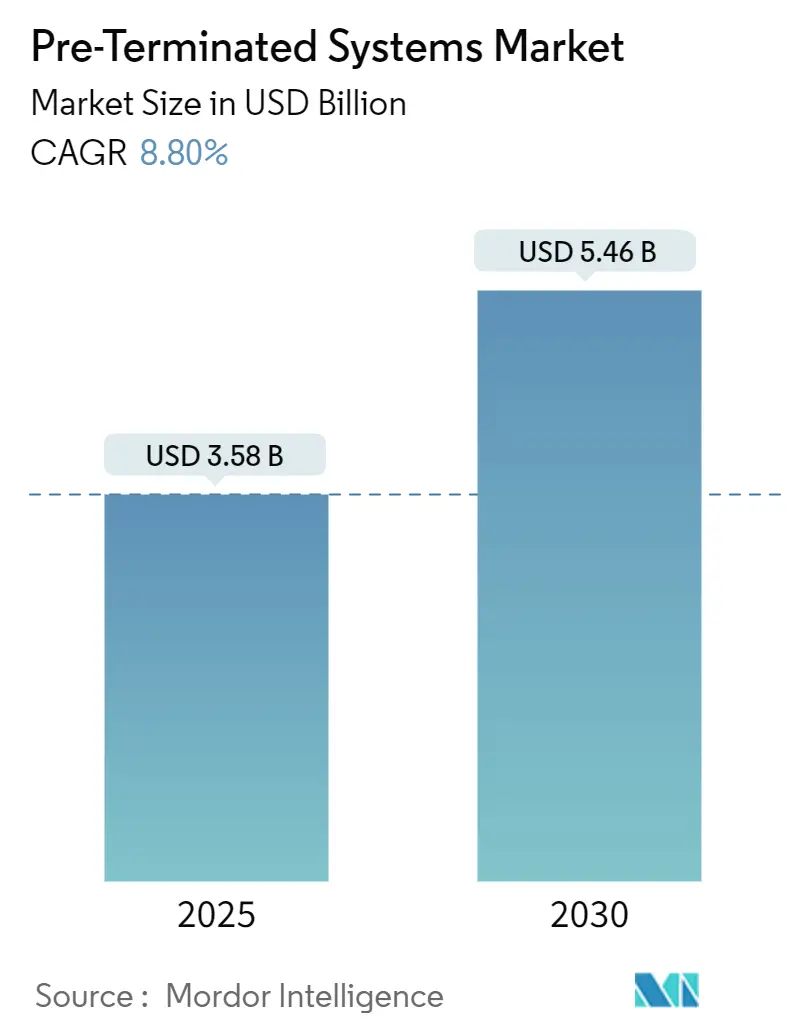

| Tamaño del Mercado (2025) | 3.58 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.46 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.80% CAGR |

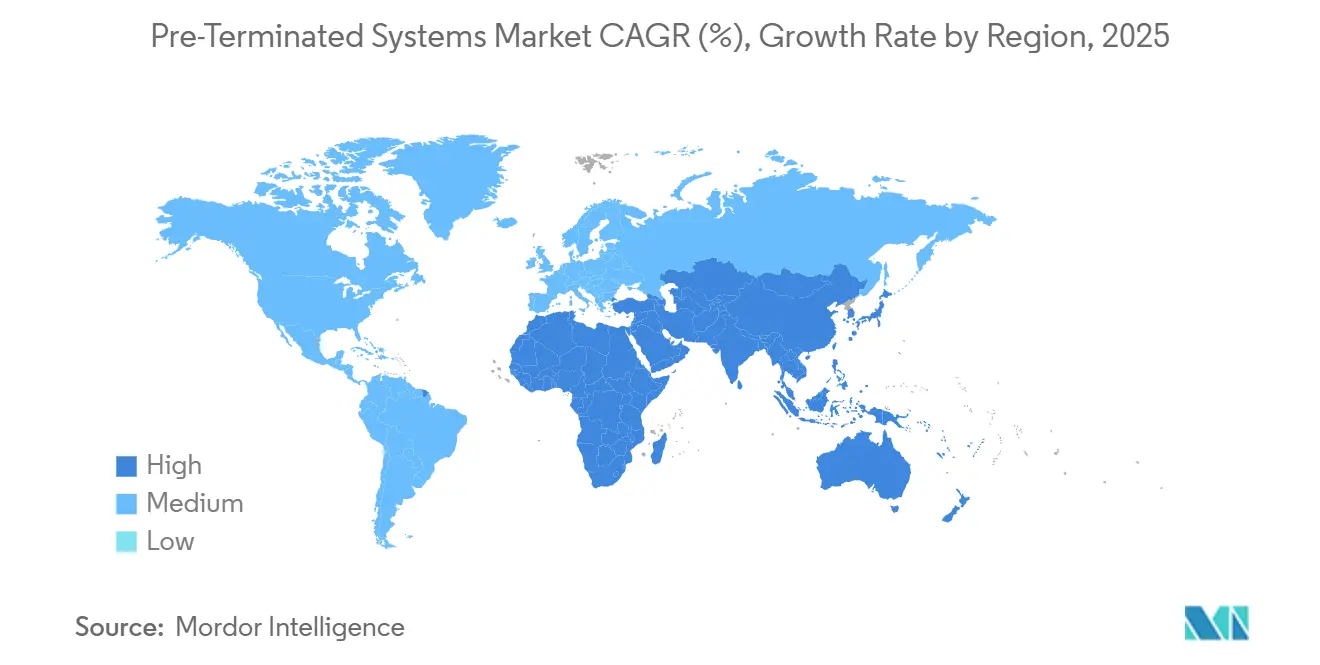

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas Preterminados por Mordor Intelligence

El tamaño del mercado de Sistemas Preterminados se situó en USD 3,58 mil millones en 2025 y se proyecta que alcance los USD 5,46 mil millones en 2030, lo que refleja una CAGR del 8,80% durante el período de pronóstico. La rápida construcción de centros de datos hiperescala, los despliegues de frontal y retorno de 5G, y las regulaciones de carbono incorporado están motivando a los propietarios a especificar cableado fabricado en fábrica que elimina las terminaciones en campo y acorta los cronogramas de instalación. Las arquitecturas de óptica paralela que operan a 400 G y 800 G están fortaleciendo la demanda de alineación de conectores a nivel micrométrico que solo los ensamblajes preterminados pueden garantizar. El aumento del precio del cobre —que alcanzó un máximo de USD 5,20 por libra en mayo de 2024— está orientando a los compradores hacia sistemas que ahorran mano de obra y compensan las primas de materiales mediante menores horas en obra. Los vientos de cola de políticas como el programa BEAD de los Estados Unidos y la iniciativa Digital Bharat de India están ampliando las oportunidades direccionables en banda ancha rural y sitios móviles de nueva construcción. La dinámica competitiva sigue siendo fluida, ya que la adquisición de CommScope por parte de Amphenol por USD 10,5 mil millones redibujó el panorama de proveedores y aceleró la integración vertical.

Conclusiones Clave del Informe

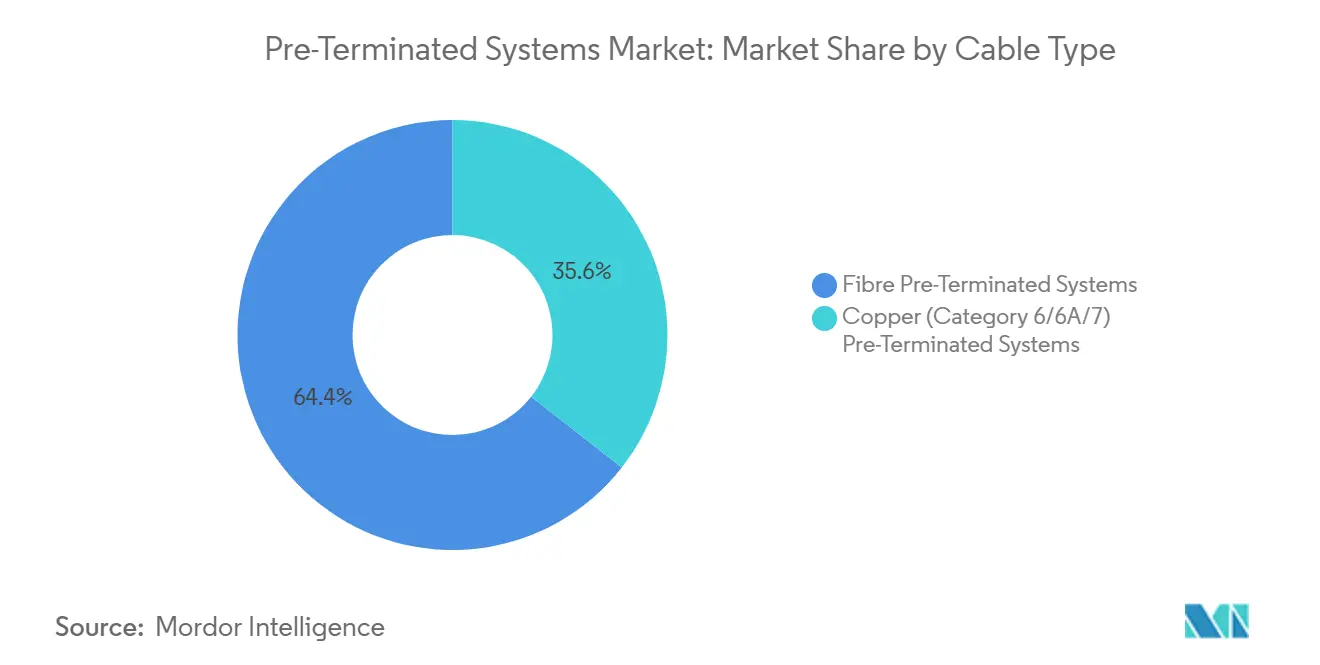

- Por tipo de cable, las soluciones de fibra capturaron el 64% de la participación del mercado de Sistemas Preterminados en 2024, mientras que los sistemas de cobre Categoría 6A avanzan a una CAGR del 11,21% hasta 2030.

- Por tipo de conector, los dispositivos MPO/MTP mantuvieron una participación de ingresos del 40% en 2024; los conectores RJ-45 registran el crecimiento más rápido con una CAGR del 9,83%.

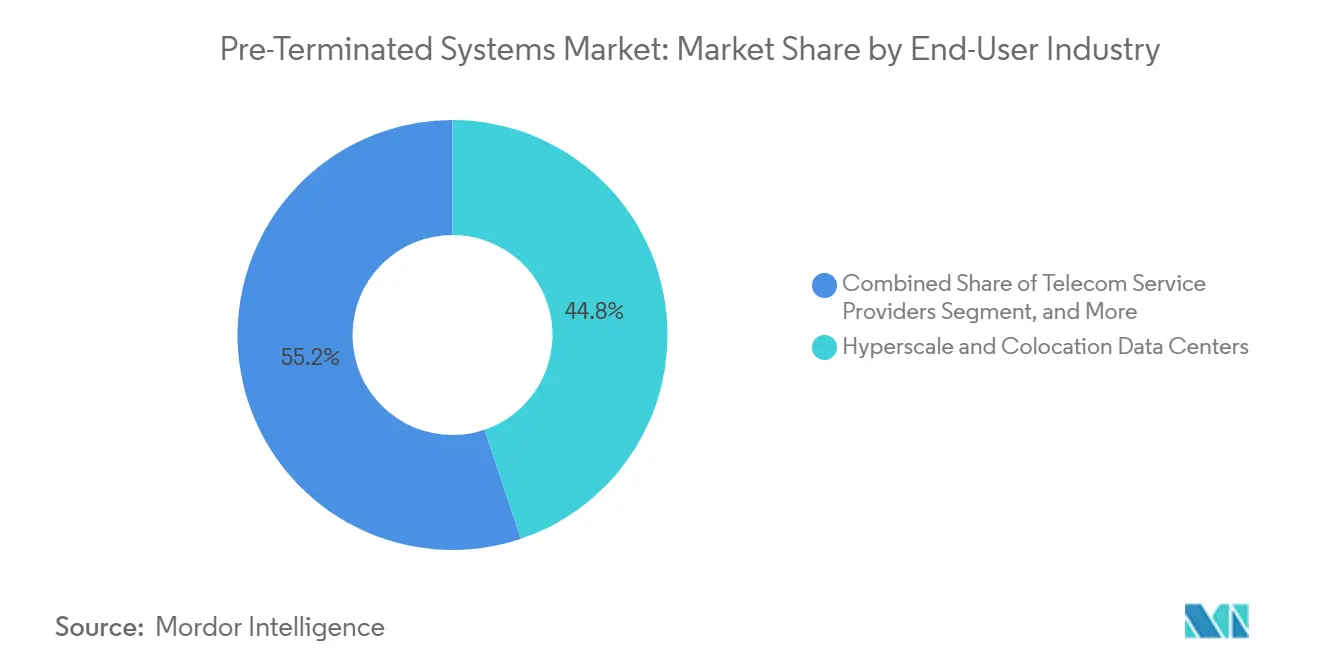

- Por industria de usuario final, los centros de datos lideraron con una participación del 45% en 2024, mientras que los campus empresariales se expanden a una CAGR del 9,11% hasta 2030.

- Por aplicación, el cableado estructurado de instalaciones representó el 38% del tamaño del mercado de Sistemas Preterminados en 2024 y registra una CAGR del 9,32%.

- Por geografía, América del Norte contribuyó con el 35% de los ingresos en 2024; América del Sur muestra la CAGR regional más alta con un 8,97% hasta 2030.

Tendencias e Información del Mercado Global de Sistemas Preterminados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Construcción de centros de datos hiperescala después de 2025 | +2.1% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Ola global de fiberización de frontal y retorno de 5G | +1.8% | Núcleo de Asia-Pacífico, con expansión a Europa y América del Norte | Largo plazo (≥ 4 años) |

| Reducción de instalación mediante ahorro de mano de obra (preterminado vs. campo) | +1.5% | Global, particularmente en regiones con alto costo de mano de obra | Corto plazo (≤ 2 años) |

| Demanda de clústeres de IA/ML para óptica paralela de 400 G/800 G | +1.9% | América del Norte y la Unión Europea, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Financiamiento rural de banda ancha BEAD de los Estados Unidos que favorece las caídas de fibra prefabricada | +0.8% | Estados Unidos, áreas rurales y desatendidas | Mediano plazo (2-4 años) |

| Mandatos de carbono incorporado que impulsan el cableado fabricado en fábrica | +0.9% | La Unión Europea lidera, América del Norte sigue | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Construcción de Centros de Datos Hiperescala Después de 2025

El compromiso de USD 1,5 mil millones de NTT Data para duplicar la capacidad de India a 700 MW para 2027 ejemplifica la escala desbordante que está transformando el mercado de Sistemas Preterminados.[1]NTT Data Corporation, "NTT Data duplicará su presencia en centros de datos en India," nttdata.com La capacidad operativa en Asia-Pacífico ya supera los 12.206 MW con otros 14.338 MW en desarrollo, lo que lleva a los diseñadores a preferir conectores VSFF que triplican la densidad de puertos frente a los diseños MPO heredados. Los troncos terminados en fábrica reducen los ciclos de despliegue de meses a semanas, lo cual es crítico en mercados donde una ventana de reserva de energía de dos meses puede determinar la fecha de puesta en marcha de un hiperescalador. La migración a enlaces de 400 G / 800 G exige tolerancias de unos pocos micrómetros, un nivel de precisión que las terminaciones en campo raramente alcanzan en volumen. En consecuencia, los ensamblajes preterminados están pasando de ser una práctica recomendada a una especificación de referencia para cada nueva sala hiperescala.

Demanda de Clústeres de IA/ML para Óptica Paralela de 400 G / 800 G

La línea de conectores Compact Versatile Small Form Factor de Corning permite canales de 400 G y 800 G en un tercio del espacio de los MPO tradicionales. Los clústeres de IA con miles de unidades de procesamiento gráfico recurren a patrones de tráfico este-oeste donde la óptica paralela de modo único supera a los planos de conexión de cobre de tipo hoja-columna. Los troncos preterminados proporcionan una pérdida de inserción uniforme en decenas de enlaces, un requisito previo para la latencia determinista durante las ejecuciones de entrenamiento de modelos que pueden abarcar varias semanas. Los conectores MMC de Sumitomo Electric Industries, Ltd. elevan la densidad de puertos hasta 144 puertos por panel de 1U, una ganancia triple que alivia los cuellos de botella de espacio en rack.[2]Sumitomo Electric Industries, "Descripción general del conector MMC," sumitomo-electric.com La necesidad arquitectónica de integridad de señal determinista hace que los cables terminados en fábrica sean imprescindibles en las construcciones de módulos de unidades de procesamiento gráfico, integrando el mercado de Sistemas Preterminados en cada ciclo de inversión en IA.

Ola Global de Fiberización de Frontal y Retorno de 5G

La demanda anual de fibra de India está en camino de triplicarse hasta los 60 millones de fkm para 2030, a medida que los operadores se apresuran a cumplir los objetivos de densificación. Los kits de conexión y uso inmediato de Clearfield ayudaron a Blue Ridge Communications a reducir a la mitad el tiempo de instalación en unidades multifamiliares, validando el retorno de las caídas preterminadas. Las topologías de frontal de 5G dependen de radios de curvatura reducidos y mapeo de fibra polarizado, ambos verificados en fábrica antes del envío al sitio. El cumplimiento de ANSI/TIA-568.5-1 se ha vuelto más sencillo porque los identificadores de cable y las geometrías de la cara extrema salen de la planta completamente certificados. A medida que las actualizaciones de 5G se extienden al espectro de banda media y de onda milimétrica, los ingenieros de red están realizando pedidos anticipados de cassettes prefabricados para acelerar la puesta en servicio de sitios de celdas durante las estrechas ventanas de despliegue aseguradas con las autoridades municipales.

Reducción de Instalación Mediante Ahorro de Mano de Obra

HellermannTyton demostró que los arneses RapidNet reducen el tiempo de instalación de fibra en un 95% y las instalaciones de cobre en un 85% en comparación con las terminaciones en campo. El sistema FlexNAP de Corning comprimió el despliegue de fibra hasta el hogar de GoNetSpeed de seis meses a tres semanas, liberando a los equipos de zanjeo para la siguiente fase de construcción. Los técnicos especializados cobran salarios premium en los Estados Unidos, Alemania y Japón, donde la mano de obra a menudo supera el 50% del costo total de construcción de red. Al eliminar el curado con epoxi, el pulido en obra y el desperdicio por reterminación, los cables prefabricados mejoran el flujo de caja del proyecto y reducen las disputas por órdenes de cambio entre contratistas principales y subcontratistas. A medida que los mínimos establecidos por los sindicatos aumentan anualmente, el cálculo de compensación de mano de obra sigue inclinándose hacia las soluciones preterminadas, reforzando su participación en el mercado de Sistemas Preterminados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor costo inicial de material que los kits terminados en campo | -1.2% | Global, particularmente en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Problemas de compatibilidad con infraestructura heredada de medios mixtos | -0.8% | América del Norte y Europa con infraestructura envejecida | Mediano plazo (2-4 años) |

| Riesgo de desperdicio y devolución por desajuste de longitud | -0.6% | Global, concentrado en instalaciones complejas | Corto plazo (≤ 2 años) |

| Escasez en la cadena de suministro de ferrulas MPO/MTP para matrices de ≥ 16 fibras | -0.9% | Global, aguda en los centros de fabricación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Costo Inicial de Material que los Kits Terminados en Campo

El repunte del cobre hasta USD 5,20 por libra en mayo de 2024 obligó a muchos proveedores a aumentar los precios de catálogo hasta un 45%. Los equipos de adquisiciones en América del Sur enfrentan un arancel adicional del 35% sobre los componentes de fibra importados, lo que amplía la brecha visible entre los costos de cable prefabricado y a granel. Aunque los desembolsos totales de instalación a menudo favorecen las construcciones en fábrica, los responsables de presupuesto recurren por defecto a comparaciones de partidas individuales que pasan por alto los ahorros en mano de obra. Las oscilaciones volátiles del tipo de cambio pueden ampliar esa diferencia cuando las órdenes de compra se cotizan en USD pero se liquidan en monedas locales. En consecuencia, los despliegues en Brasil, Argentina y partes del Sudeste Asiático a veces revierten a terminaciones en campo durante las congelaciones de inversión de capital, restando algunos puntos a la CAGR del mercado de Sistemas Preterminados en el corto plazo.

Escasez en la Cadena de Suministro de Ferrulas MPO/MTP para Matrices de ≥ 16 Fibras

Los plazos de entrega de US Conec para ferrulas de 16 fibras se extendieron a 16 semanas a finales de 2024, ya que la demanda de los hiperescaladores superó la capacidad incremental.[3]US Conec Ltd., "Aviso de plazo de entrega de ferrulas MTP de alta densidad de fibras," usconec.com La planitud ultraprecisa y las tolerancias de espaciado de orificios requeridas para matrices de alta densidad limitan el grupo de proveedores a un puñado de rectificadores japoneses y estadounidenses. Cuando los plazos de entrega aumentan, los contratistas acumulan inventario —inmovilizando capital de trabajo— o retrasan las construcciones de rack, ambas situaciones que añaden costos. Los conectores especializados también incurren en primas de flete aéreo cuando el transporte marítimo incumpliría los hitos del proyecto. A menos que la automatización del mecanizado aumente considerablemente, las restricciones de ferrulas moderarán el potencial alcista del tamaño del mercado de Sistemas Preterminados hasta 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cable: La Fibra Mantiene el Impulso Mientras la Categoría 6A Crece con Fuerza

Las soluciones de fibra mantuvieron el 64% de la participación del mercado de Sistemas Preterminados en 2024, una proporción anclada por los corredores de centros de datos hiperescala y los bucles de frontal de 5G. La tracción del segmento asegura su papel como líder en volumen e incubador de innovación, con VSFF, modo único resistente a la curvatura y OM5 de baja pérdida ganando preferencias de diseño. Por el contrario, el cobre Categoría 6A crece a una CAGR del 11,21%, impulsado por los ciclos de recableado de edificios y las aplicaciones de Alimentación a través de Ethernet en redes de iluminación inteligente de campus. El tamaño del mercado de Sistemas Preterminados para troncos Categoría 6A se proyecta que alcance los USD 1,14 mil millones para 2030, lo que subraya la vigencia del cobre en zonas de corto alcance que exigen entrega simultánea de energía. La Categoría 7 con blindaje electromagnético sigue siendo una opción de nicho en instalaciones de radio y defensa. El cableado Categoría 8, codificado en la publicación ANSI/TIA-568.2-D de 2024, abre nuevos caminos para los enlaces de conmutador a servidor 25 GBASE-T y 40 GBASE-T, pero su prima de costo limita la adopción a determinados clústeres de alto rendimiento.

La actividad estratégica respalda el cambio. La adquisición de Precision Optical Technologies por parte de Belden en julio de 2024 añadió experiencia en transceptores que mejora sus ensamblajes de fibra integrados verticalmente. Mientras tanto, la desinversión de activos de CommScope afiló la hoja de ruta multiplataforma de Amphenol, fusionando la capacidad de planta de cobre con la propiedad intelectual de diseño óptico. Los proveedores también están agrupando cables compuestos híbridos que transmiten energía a través de pares de cobre y datos a través de fibra, atendiendo los despliegues de Wi-Fi en estadios y vigilancia. Estas innovaciones híbridas amplían el mercado de Sistemas Preterminados al difuminar la línea entre los entornos de fibra pura y cobre puro.

Por Tipo de Conector: MPO/MTP Se Mantiene en la Cima Mientras VSFF Irrumpe

Los conectores MPO/MTP generaron el 40% de los ingresos en 2024 y permanecen consolidados en los corredores principales de los centros de datos. Sin embargo, RJ-45 registra la CAGR más rápida del 9,83% a medida que los conmutadores de borde empresariales se actualizan a velocidades multigiga sin abandonar los paneles de parcheo de cobre. Los dúplex LC y SC siguen sirviendo a las centrales de telecomunicaciones y cabeceras de televisión por antena comunitaria que valoran el enrutamiento individual de fibra. El tamaño del mercado de Sistemas Preterminados vinculado a dispositivos VSFF —MMC, SN y CS— se acelerará a medida que TIA-942-C los respalde explícitamente para nuevos racks. Los primeros adoptantes, como los clústeres de IA europeos, ya ejecutan troncos de 864 fibras con salidas VSFF que triplican el recuento de puertos por unidad de rack, impulsando la eficiencia de refrigeración.

Las muestras de MMC de Sumitomo Electric Industries, Ltd. superan el rendimiento de 400 G en validación de laboratorio, impulsando una hoja de ruta de migración que se aleja de MPO cuando la densidad de puertos supera la simplicidad del tronco. El MTP PRO de US Conec añade polaridad reversible en campo y características de género, una ventaja para las suites de coubicación multiinquilino donde cada inversión del flujo de aire importa. A medida que los límites de rendimiento se ajustan, los presupuestos de pérdida de inserción eliminan las opciones terminadas en campo de la competencia, reforzando el valor de marca de los conectores moldeados con precisión que salen de líneas automatizadas.

Por Industria de Usuario Final: Los Centros de Datos Dominan, los Campus se Ponen al Día

Las instalaciones hiperescala y de coubicación acapararon el 45% de los ingresos del mercado de Sistemas Preterminados en 2024, a medida que las cargas de trabajo de IA y nube intensificaron la densidad de cableado. Estos operadores están invirtiendo en envolventes de refrigeración de 1.200 W por rack que dependen de arneses ópticos compactamente empaquetados. El tamaño del mercado de Sistemas Preterminados para pedidos de centros de datos se prevé que se expanda a una CAGR del 8,4% hasta 2030, a medida que la óptica de 800 G y la óptica co-empaquetada impulsan el recuento de conectores hacia arriba. Los campus que abarcan educación superior, sedes corporativas y atención médica marcan la CAGR más alta del 9,11%, catalizada por las redes troncales Wi-Fi 7 y los sensores de edificios inteligentes.

La adopción de red óptica pasiva local por parte de QuadReal redujo los gastos operativos hasta un 70%, ilustrando cómo los ahorros de energía potencian la ventaja de mano de obra de los troncos prefabricados. Las empresas de telecomunicaciones siguen siendo un segmento ancla estable, canalizando los subsidios de banda ancha rural hacia cables de caída prefabricados que cumplen con las plantillas de mapeo de hebras. Las aplicaciones de automatización industrial recurren a soluciones robustas y preingeniadas que resisten la vibración y la exposición química; los ensamblajes de Panduit Corp. redujeron el tiempo de puesta en servicio en un 75% en una planta de bebidas canadiense. Los arneses de transmisión preterminados continúan asegurando espacios en remolques de producción remota donde la velocidad de configuración es primordial durante los eventos itinerantes.

Por Aplicación: El Cableado Estructurado Retiene el Centro de Gravedad

El cableado estructurado de instalaciones reclamó el 38% de los ingresos de 2024 y está en camino de una CAGR del 9,32%. Los propietarios de edificios valoran la disciplina de etiquetado basada en estándares que impone un proceso de fábrica. Los troncos de interconexión de centros de datos que unen tejidos de hoja-columna a menudo se envían en recuentos de 24 a 2.016 fibras con ojos de tracción y precisión de medición de carrete a rack, protegiendo la participación del mercado de Sistemas Preterminados entre los contratistas de diseño y construcción. Los centros de datos de borde y modulares dependen del suministro de un solo pedido para reducir los plazos de entrega de ocho semanas a cuatro, acelerando el tiempo de generación de ingresos en módulos de coubicación.

La plataforma EDGE Rapid Connect de Corning puede transportar 34.560 fibras en un ensamblaje etiquetado en fábrica y reduce el tiempo de instalación en un 70%. Las caídas de fibra hasta el hogar y fibra hasta el punto preconfiguradas con conectores SC/APC permiten a los técnicos completar la conectivización sin furgonetas de empalme. Las topologías de transporte de 5G orbitan en torno a líneas de tronco codificadas por colores que garantizan una conectividad rápida de unidad de acceso de servicio a unidad distribuida, evitando el parcheo incorrecto que podría forzar desplazamientos de vehículos en sitios remotos. En conjunto, estos flujos de trabajo refuerzan el enfoque estructurado anclado en el mercado de Sistemas Preterminados.

Análisis Geográfico

América del Norte comandó el 35% de los ingresos en 2024, respaldada por una huella hiperescala altamente concentrada y el programa BEAD de los Estados Unidos que destinó USD 42,5 mil millones para construcciones de banda ancha. Amphenol Corporation registró USD 15,2 mil millones en ventas en 2024, un salto interanual del 21% atribuible a la demanda de cableado para IA. Las superposiciones de fibra en múltiples estados y los corredores de centros de datos de borde canadienses mantienen una sólida demanda derivada de arneses de fibra prefabricados. Las cadenas de suministro pivotaron hacia la producción nacional después de que Belden Inc. inaugurara un Centro de Tecnología de Fibra de 27.870 m² en Tucson, permitiendo el envío en el mismo día de kits preterminados.

América del Sur es el mercado de más rápido movimiento con una CAGR del 8,97% hasta 2030, ya que la madurez de la fibra es menor, pero la adopción se acelera. El programa de fibra y 5G de Claro por USD 7,7 mil millones en Brasil es uno de los referentes de la región. Sin embargo, los aranceles del 35% sobre equipos ópticos inflan los costos de la lista de materiales, presionando a los operadores a recuperar los ahorros de mano de obra de manera más agresiva. La adquisición de la red de Oi por parte de V.tal por BRL 6 mil millones destaca una oleada de fusiones y adquisiciones que busca crear mayoristas neutros de fibra. Los municipios argentinos que albergan las pasarelas del Proyecto Kuiper de Amazon necesitarán cableado integrado satelital-terrestre, formando un nuevo nicho para ensamblajes robustos y preterminados.

Europa mantiene un crecimiento de un solo dígito medio impulsado por las regulaciones de energía y carbono. La calificación de sostenibilidad de la Comisión Europea de marzo de 2024 impulsa a los constructores de centros de datos hacia materiales de menor carbono incorporado, favoreciendo los conjuntos de cables producidos en fábrica. Los corredores de prueba de 800 G de Alemania y las inversiones en soberanía en la nube de Francia aseguran una demanda continua. Asia-Pacífico mantiene escala a través de las canalizaciones de centros de datos de China e India, aunque los cuellos de botella de capacidad en el rectificado de ferrulas desafían los cronogramas de entrega. Oriente Medio y África son mercados incipientes pero prometedores; la ciudad inteligente NEOM de Arabia Saudita y los clústeres de borde de los Emiratos Árabes Unidos requieren modelos de despliegue de tiempo de inactividad cero donde los kits preterminados ofrecen redundancia incorporada.

Panorama Competitivo

El mercado de Sistemas Preterminados exhibe una fragmentación moderada con un puñado de grandes empresas integradas verticalmente y una amplia cola larga de especialistas regionales. La adquisición de la unidad de cableado de CommScope por parte de Amphenol Corporation por USD 10,5 mil millones estableció al mayor proveedor individual al combinar líneas de conectores de alta producción con activos de planta de fibra y cobre. US Conec continúa dirigiendo la evolución del formato MPO mediante la tecnología MTP PRO con cambio de género en campo que mejora la flexibilidad del instalador. Corning Incorporated aprovecha las fábricas Fast-Track patentadas para prometer despliegues un 70% más rápidos, sellando acuerdos plurianuales con gigantes de la coubicación.

Belden Inc. intensificó su postura óptica a través de la adquisición de Precision Optical Technologies, añadiendo diseño de transceptores a su cartera de cableado. Su Centro de Tecnología de Fibra en Arizona ofrece a los integradores posteriores acceso nocturno a troncos preetiquetados, un diferenciador logístico en una era de estrechas ventanas de construcción. Los actores de nicho más pequeños prosperan en segmentos de ingeniería a pedido, como kits de ruptura agnósticos al factor de forma para camiones de transmisión. Las carteras de patentes, la profundidad de la cadena de suministro y la automatización impulsan la ventaja competitiva, mientras que los clientes mitigan el riesgo mediante el abastecimiento dual de ensamblajes en al menos dos continentes.

La presión de precios se materializa principalmente en los enlaces de fibra dúplex estandarizados, mientras que los ensamblajes de 16 o 32 fibras optimizados para IA obtienen márgenes premium. Las credenciales de sostenibilidad y las divulgaciones de carbono de cuna a puerta están convirtiéndose en requisitos previos de licitación en Europa, empujando a los rezagados a modernizar las plantas con energía renovable. En general, la rivalidad se centra en quién puede entregar paquetes certificados en plazos ajustados en lugar del costo bruto del cable, manteniendo altos los costos de cambio y moderado el poder del comprador en la mayoría de los sectores.

Líderes de la Industria de Sistemas Preterminados

TE Connectivity Ltd.

CommScope Holding Company, Inc.

Corning Incorporated

Amphenol Corporation

Panduit Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Amphenol Corporation completó su adquisición por USD 10,5 mil millones del negocio de Soluciones de Conectividad y Cable de CommScope, creando el mayor proveedor de sistemas preterminados de la industria con capacidades de fabricación combinadas que abarcan fibra óptica, conectividad de cobre y soluciones de infraestructura inalámbrica.

- Diciembre de 2024: Belden Inc. recibió USD 2,4 millones en subvenciones y créditos fiscales de la gobernadora de Nueva York, Kathy Hochul, para expandir la producción de fibra en su instalación de Syracuse, apoyando las iniciativas de fabricación de banda ancha alineadas con la asignación de USD 65 mil millones para acceso a internet de la Ley de Infraestructura Bipartidista.

- Noviembre de 2024: La Asociación de la Industria de las Telecomunicaciones publicó los estándares ANSI/TIA-568.2-E y ANSI/TIA-568.5-1, proporcionando requisitos actualizados para sistemas de cableado de par trenzado balanceado y fibra óptica que impactan directamente en las especificaciones de los sistemas preterminados y los procedimientos de validación de rendimiento.

- Julio de 2024: Belden Inc. completó su adquisición de Precision Optical Technologies, mejorando las capacidades de transceptores ópticos y ampliando las ofertas de ensamblajes de fibra preterminada para soluciones empresariales y mercados de banda ancha.

Alcance del Informe Global del Mercado de Sistemas Preterminados

| Sistemas Preterminados de Fibra |

| Sistemas Preterminados de Cobre (Categoría 6/6A/7) |

| MPO/MTP |

| LC/SC Dúplex |

| RJ-45 (GG45, ARJ45) |

| Otros Tipos de Conectores |

| Centros de Datos Hiperescala y de Coubicación |

| Proveedores de Servicios de Telecomunicaciones |

| Campus Empresariales |

| Automatización Industrial y Redes de Tecnología Operativa |

| Producción de Transmisión y Medios |

| Cableado Estructurado de Instalaciones |

| Interconexión de Centros de Datos / Hoja-Columna |

| Centros de Datos de Borde y Modulares |

| Cableado de Caída de Fibra hasta el Hogar / Fibra hasta el Punto |

| Frontal y Retorno de 5G |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Cable | Sistemas Preterminados de Fibra | ||

| Sistemas Preterminados de Cobre (Categoría 6/6A/7) | |||

| Por Tipo de Conector | MPO/MTP | ||

| LC/SC Dúplex | |||

| RJ-45 (GG45, ARJ45) | |||

| Otros Tipos de Conectores | |||

| Por Industria de Usuario Final | Centros de Datos Hiperescala y de Coubicación | ||

| Proveedores de Servicios de Telecomunicaciones | |||

| Campus Empresariales | |||

| Automatización Industrial y Redes de Tecnología Operativa | |||

| Producción de Transmisión y Medios | |||

| Por Aplicación | Cableado Estructurado de Instalaciones | ||

| Interconexión de Centros de Datos / Hoja-Columna | |||

| Centros de Datos de Borde y Modulares | |||

| Cableado de Caída de Fibra hasta el Hogar / Fibra hasta el Punto | |||

| Frontal y Retorno de 5G | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Sistemas Preterminados en 2025?

El tamaño del mercado de Sistemas Preterminados alcanzó los USD 3,58 mil millones en 2025 y se prevé que crezca hasta los USD 5,46 mil millones para 2030.

¿Qué tipo de cable lidera la demanda?

Los sistemas preterminados de fibra capturaron el 64% de los ingresos en 2024 gracias a los despliegues de centros de datos hiperescala y 5G.

¿Cuál es el formato de conector de más rápido crecimiento?

Los conectores RJ-45 muestran el mayor crecimiento con una CAGR del 9,83% a medida que las empresas actualizan a redes de cobre multigiga.

¿Por qué se prefieren las soluciones preterminadas para los clústeres de IA?

La óptica paralela de 400 G / 800 G requiere una alineación de conectores a nivel micrométrico que proporcionan las terminaciones de fábrica, garantizando una latencia predecible.

¿Qué región crece más rápido?

América del Sur lidera con una CAGR del 8,97% hasta 2030, impulsada por agresivas inversiones en fibra hasta el hogar y 5G.

¿Qué desafíos podrían frenar la expansión del mercado?

Los mayores costos iniciales de materiales y las restricciones de suministro de ferrulas MPO de alta densidad pueden moderar las perspectivas de crecimiento a corto plazo.

Última actualización de la página el: