Tamaño y Participación del Mercado de Soluciones de Borrado de Datos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

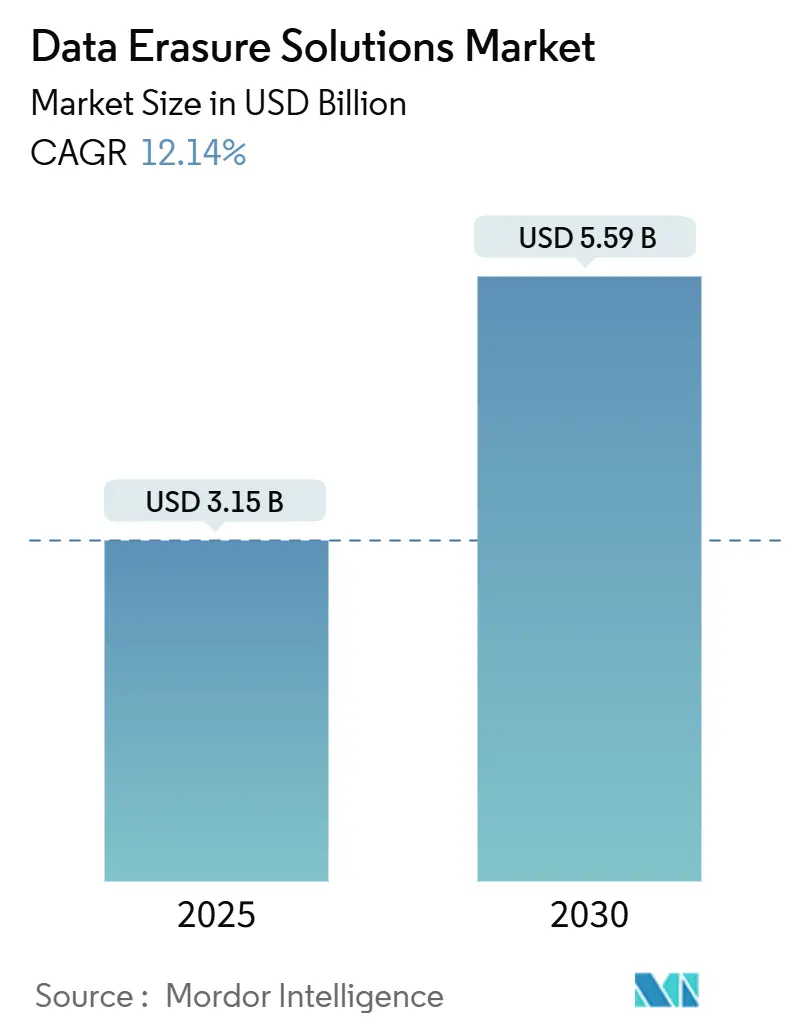

| Tamaño del Mercado (2025) | 3.15 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.59 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.14% CAGR |

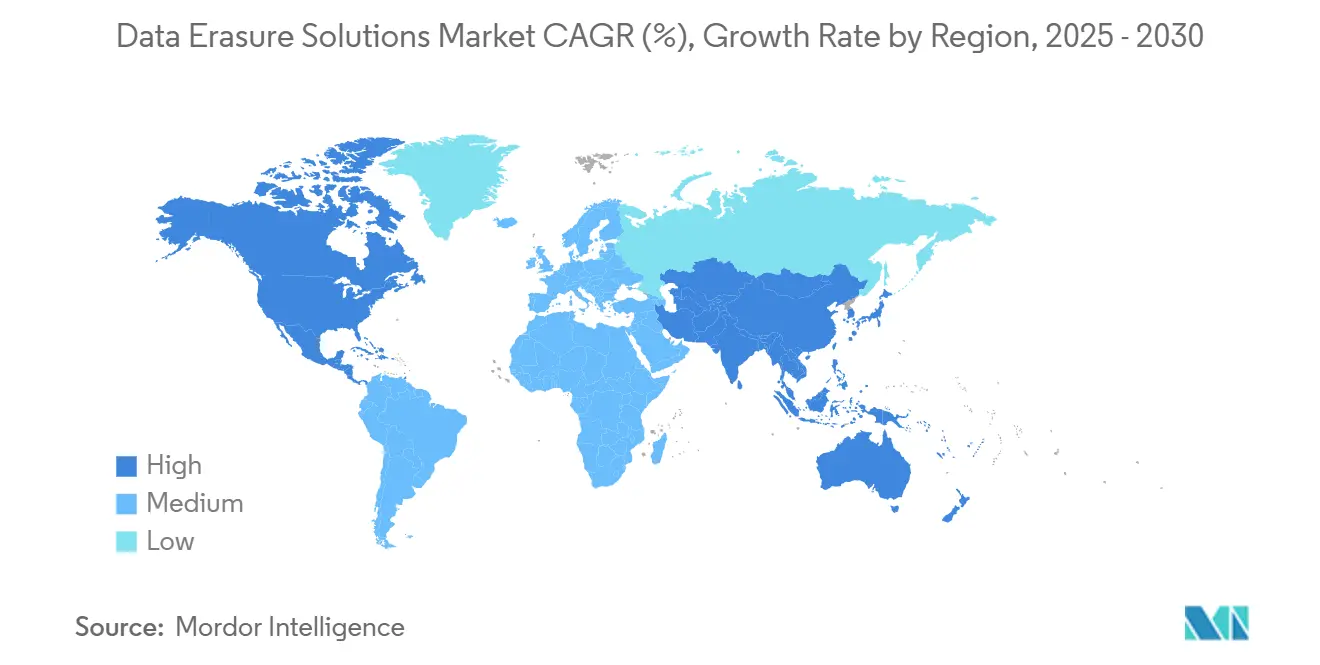

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soluciones de Borrado de Datos por Mordor Intelligence

El tamaño del mercado de soluciones de borrado de datos se sitúa en USD 3.150 millones en 2025 y se proyecta que alcance los USD 5.590 millones en 2030, expandiéndose a una CAGR del 12,14%. La mayor aplicación de las normativas globales de privacidad, el aumento de los volúmenes de disposición de activos de TI (ITAD) y la migración empresarial hacia modelos de nube híbrida refuerzan colectivamente la demanda de soluciones de saneamiento certificadas basadas en software. Los operadores de centros de datos a hiperescala procesan ahora millones de borrados de unidades anualmente, mientras que las organizaciones medianas adoptan plataformas de suscripción que eliminan la necesidad de dispositivos dedicados. La proliferación de dispositivos móviles e IoT amplía la superficie de amenaza, lo que lleva a las empresas a extender las políticas de borrado más allá del almacenamiento tradicional. La diferenciación competitiva se centra cada vez más en la integración de API, los informes de calidad de auditoría y la orquestación multinube, capacidades que sustentan la resiliencia de ingresos a largo plazo para los proveedores.

Conclusiones Clave del Informe

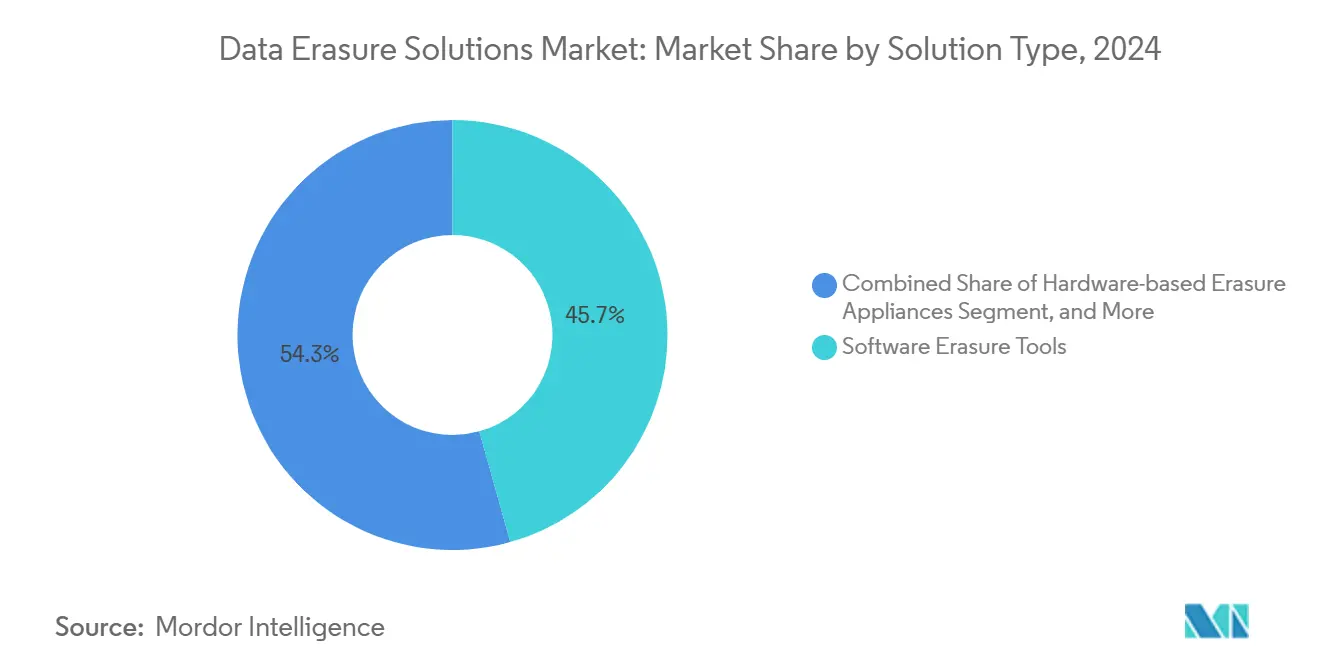

- Por Tipo de Solución, las herramientas de borrado por software capturaron el 45,67% de la participación del mercado de soluciones de borrado de datos en 2024; el borrado como servicio entregado en la nube avanza a una CAGR del 12,89% hasta 2030.

- Por Modo de Implementación, la implementación local retuvo el 56,98% del tamaño del mercado de soluciones de borrado de datos en 2024, mientras que se prevé que las arquitecturas alojadas en la nube se expandan a una CAGR del 13,64% hasta 2030.

- Por Tipo de Dispositivo/Medio, los discos duros (HDD) mantuvieron una participación del 37,42% del tamaño del mercado de soluciones de borrado de datos en 2024; los dispositivos móviles representan la categoría de medios de más rápido crecimiento con una CAGR del 12,38%.

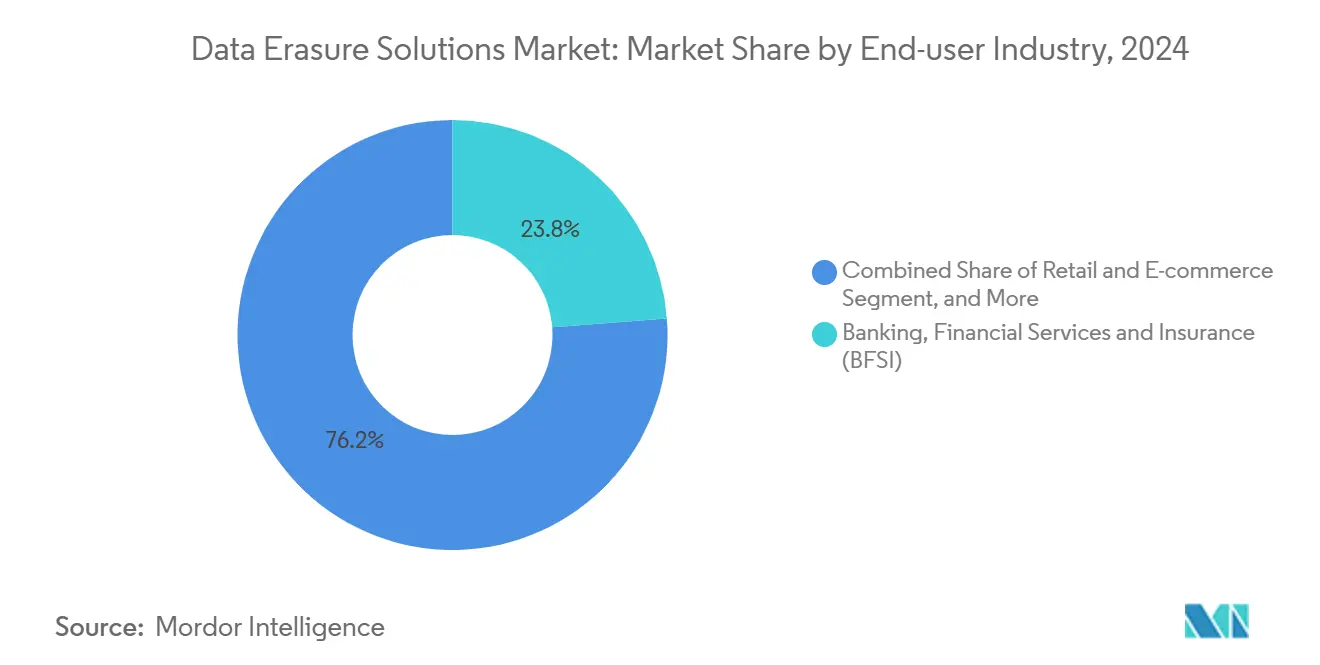

- Por Industria del Usuario Final, el sector BFSI representó el 23,78% de la participación del mercado de soluciones de borrado de datos en 2024; el comercio minorista y el comercio electrónico es el segmento vertical más dinámico, con un crecimiento a una CAGR del 12,26% hasta 2030.

- Por Tamaño de la Organización, las grandes empresas representaron el 61,63% del gasto en 2024, aunque las pymes se están expandiendo a una CAGR del 13,77% hasta 2030, lo que señala la democratización de las herramientas de nivel empresarial.

- Por Geografía, América del Norte contribuyó con el 42,31% de los ingresos de 2024, mientras que se proyecta que Asia-Pacífico registre una CAGR del 12,86% impulsada por la rápida digitalización y las nuevas normativas de privacidad.

Tendencias e Información del Mercado Global de Soluciones de Borrado de Datos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictas regulaciones globales de protección de datos | +3.2% | UE, América del Norte, Asia-Pacífico avanzada | Mediano plazo (2-4 años) |

| Aumento en los volúmenes de disposición de activos de TI | +2.8% | América del Norte y UE, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Rápida expansión del desmantelamiento de centros de datos a hiperescala | +2.1% | Global, concentrado en las principales regiones de nube | Largo plazo (≥ 4 años) |

| Escalada en el costo de las multas por violación de datos | +1.9% | UE, América del Norte, con repercusión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge del intercambio de dispositivos secundarios | +1.4% | América del Norte y Europa, con creciente influencia global | Corto plazo (≤ 2 años) |

| Adopción de "borrado como código" impulsado por API | +0.8% | América del Norte, UE, Asia-Pacífico avanzada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Estrictas Regulaciones Globales de Protección de Datos Impulsan la Expansión del Mercado

Las multas bajo el RGPD superaron los EUR 1.600 millones (USD 1.800 millones) en 2024, con un 23% atribuido a incumplimientos en la retención y eliminación de datos. Las empresas adoptan cada vez más plataformas de borrado certificadas que generan automáticamente registros a prueba de manipulaciones, reemplazando los flujos de trabajo de eliminación manual que no pueden resistir auditorías. La multa de EUR 3 millones impuesta a Carrefour por fallos en el borrado ejemplifica las implicaciones financieras. [1]CNIL, "Carrefour Multada con 3 Millones de Euros por Violaciones del RGPD," cnil.fr La CPRA de California amplía aún más el alcance del borrado a los datos derivados y algorítmicos, obligando a las empresas estadounidenses a modernizar sus políticas de saneamiento. Normativas similares que emergen en India y China garantizan que el cumplimiento global siga siendo un impulsor central del gasto en el mercado de soluciones de borrado de datos.

El Aumento en los Volúmenes de Disposición de Activos de TI Acelera el Crecimiento del Mercado

La base instalada de dispositivos de almacenamiento empresarial alcanzó los 2.800 millones de unidades en 2024, con ciclos de actualización que se reducen a 18-24 meses para los equipos de rendimiento crítico. [2]IEEE, "Estándares de Seguridad para el Almacenamiento de Datos," ieee.org Los proveedores de ITAD procesan ahora lotes masivos de hardware desmantelado en cuestión de días, un ritmo sostenible únicamente mediante dispositivos de borrado automatizados capaces de limpiar unidades en paralelo. Iron Mountain registró un crecimiento del 40% en las solicitudes de borrado en 2024, ya que los clientes priorizaron las métricas de sostenibilidad junto con la seguridad. El borrado certificado habilita vías de reventa que reducen los residuos electrónicos hasta en un 85% en comparación con la trituración, reforzando los objetivos ESG. A medida que los volúmenes de dispositivos aumentan, el software escalable se alinea con los mandatos de costos y medioambientales, consolidando su papel en el mercado de soluciones de borrado de datos.

Rápida Expansión del Desmantelamiento de Centros de Datos a Hiperescala

Los operadores de nube retiran regularmente pods de servidores completos, superando a veces los 15 millones de unidades anualmente. El equipo de Azure de Microsoft borró 2,5 millones de unidades en 2024, logrando una tasa de finalización en el primer intento del 99,7% mediante flujos de trabajo orquestados por API. [3]Microsoft, "Borrado de Datos de Cumplimiento de Seguridad de Azure," microsoft.com Los bastidores de refrigeración líquida de próxima generación integran NVMe y memoria de clase de almacenamiento que requieren métodos de borrado con reconocimiento de firmware. Los dispositivos de propósito específico que realizan borrado criptográfico a escala constituyen ahora infraestructura esencial dentro de las bahías de desmantelamiento. A medida que las cargas de trabajo de IA comprimen los ciclos de vida del hardware, los flujos continuos de retiro refuerzan la visibilidad de ingresos a largo plazo para el mercado de soluciones de borrado de datos.

Escalada en el Costo de las Multas por Violación de Datos y Pérdida de Reputación

El 31% de los análisis forenses de brechas en 2024 rastreó la causa raíz hasta datos residuales en medios desechados. Los costos globales de las brechas promediaron USD 4,45 millones, con la pérdida de negocio superando ampliamente las sanciones regulatorias. Un importante banco europeo incurrió en EUR 85 millones después de que archivos de clientes reaparecieran en cintas de respaldo subastadas. Las aseguradoras exigen cada vez más certificados de borrado antes de suscribir coberturas de ciberseguridad, convirtiendo los registros de borrado en moneda de cumplimiento de facto. Este imperativo de evitar costos sostiene precios premium dentro de la industria de soluciones de borrado de datos a pesar de la fragmentación del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Baja concienciación de las pymes y complejidad percibida | -1.6% | Global, aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Preferencia por la destrucción física | -1.2% | Global, más fuerte en defensa y salud | Largo plazo (≥ 4 años) |

| Cifrado de firmware predeterminado en unidades de cifrado automático (SED) | -0.9% | Global, liderado por la adopción de SSD empresariales | Mediano plazo (2-4 años) |

| Escasez de componentes de tierras raras | -0.7% | Cadena de suministro global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Baja Concienciación de las Pymes y la Complejidad Percibida Limitan la Adopción

El 67% de las pymes todavía depende del reformateo simple, sin saber que los datos siguen siendo recuperables con herramientas gratuitas. La escasez de personal de ciberseguridad y las limitaciones de inversión de capital frenan la adopción de dispositivos independientes. Los proveedores de servicios gestionados ahora integran funciones de borrado alojadas en la nube dentro de paquetes de TI más amplios, reduciendo las barreras pero sin eliminar las brechas de habilidades. Los modelos de suscripción con precio por dispositivo resuenan entre las empresas sensibles a los costos, aunque requieren educación continua. A menos que se intensifiquen las campañas de concienciación, este déficit de conocimiento frenará las contribuciones de las pymes al mercado de soluciones de borrado de datos.

Preferencia por la Destrucción Física en Sectores Altamente Regulados

Las agencias de defensa y salud optan por defecto por la trituración, citando las normas del Departamento de Defensa que exigen la obliteración física para datos de ALTO SECRETO. Aunque el borrado por software certificado cumple con los estándares del NIST para clasificaciones inferiores, las percepciones culturales del riesgo dificultan el cambio. Están surgiendo políticas híbridas: borrado masivo para cargas de trabajo no clasificadas y trituración para activos seleccionados. Los proveedores ofrecen servicios combinados, aunque los contratos de retiro de hardware en estos sectores siguen priorizando la destrucción mecánica, lo que limita las tasas de penetración dentro del mercado de soluciones de borrado de datos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: Dominio del Software e Impulso de la Nube

Las herramientas de software generaron la mayor porción de ingresos con un 45,67% en 2024, confirmando su versatilidad en flotas heterogéneas y sistemas operativos. Se proyecta que el tamaño del mercado de soluciones de borrado de datos para software aumente de manera constante a medida que las API integran la lógica de borrado en los flujos de trabajo de servicios de TI. Los proveedores se diferencian por la amplitud de certificación, el soporte para medios cifrados y la integridad de los registros de calidad de auditoría. Los dispositivos de hardware atienden a los operadores a hiperescala que necesitan un rendimiento de múltiples bahías superior a 300 unidades por hora, un nicho especializado pero de alta intensidad de capital.

Las plataformas de borrado como servicio exhiben la CAGR más alta del 12,89%, aprovechando arquitecturas multiinquilino que reducen drásticamente los gastos de mantenimiento para los clientes. La integración con los canales de CI/CD posiciona los servicios en la nube como fundamentales para DevSecOps, habilitando activadores de "borrado como código" durante los ciclos automatizados de construcción y prueba. Los proveedores monetizan mediante análisis por niveles, ofreciendo paneles de control que mapean la disposición de activos frente a los objetivos ESG. El mercado de soluciones de borrado de datos se desplaza así de las ventas de productos hacia suscripciones basadas en el consumo sin diluir el liderazgo del software.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: Control Local Versus Agilidad en la Nube

Las implementaciones locales representaron una participación del 56,98% en 2024, reflejando los mandatos de soberanía que mantienen el saneamiento dentro de los cortafuegos corporativos. Estos entornos suelen combinar motores de borrado con redes con espacio de aire, garantizando cero conectividad externa durante los eventos de borrado. La participación del mercado de soluciones de borrado de datos para implementaciones locales está respaldada por clientes de banca, defensa e infraestructura crítica que tratan los registros de borrado como documentos clasificados internos.

Por el contrario, las implementaciones alojadas en la nube avanzan a una CAGR del 13,64% porque la gestión centralizada reduce el costo total de propiedad. Los paneles de control multirregión permiten a los equipos de seguridad aplicar políticas uniformes en todas las filiales sin necesidad de enviar hardware. Los modelos híbridos surgen cuando las empresas dirigen los activos de bajo riesgo a flujos de trabajo en la nube, pero reservan los equipos locales para los medios clasificados. Con el tiempo, la portabilidad de las cargas de trabajo entre los dos modos de alojamiento se convierte en un criterio de compra en el mercado de soluciones de borrado de datos.

Por Tipo de Dispositivo: Legado de HDD y Auge de los Dispositivos Móviles

Los discos duros (HDD) retuvieron el 37,42% de los ingresos en 2024, ya que las empresas continúan utilizando unidades de alta capacidad para el almacenamiento de archivos. El tamaño del mercado de soluciones de borrado de datos para el borrado de HDD sigue siendo sustancial porque cada unidad de varios terabytes contiene datos regulados significativos. Las innovaciones de borrado en paralelo, como los controladores SAS multicanal, mantienen un alto rendimiento, preservando la propuesta de valor de los dispositivos.

Los dispositivos móviles, liderados por teléfonos inteligentes y tabletas corporativas, crecen a una CAGR del 12,38%. El nivelado de desgaste en los chips de memoria flash complica el saneamiento, y los restablecimientos de fábrica estándar no superan las pruebas forenses a nivel raíz. Las herramientas avanzadas ahora acceden a chips de enclave seguro para sobrescribir áreas de metadatos que anteriormente se consideraban inmutables. A medida que proliferan las políticas de dispositivos personales para uso laboral, los certificados de borrado móvil verificables se convierten en artefactos obligatorios de desvinculación, ampliando el alcance direccionable de los proveedores dentro del mercado de soluciones de borrado de datos.

Por Industria del Usuario Final: Madurez del BFSI y Auge del Comercio Minorista

Las instituciones del sector BFSI representaron el 23,78% del gasto en 2024, ancladas por las normas PCI DSS y SOX que prescriben la destrucción auditable. El tamaño del mercado de soluciones de borrado de datos dentro de la banca se expandirá de manera constante a medida que los reguladores endurezcan los requisitos para el saneamiento de copias de seguridad en la nube. Las sucursales centralizadas permiten a los bancos amortizar dispositivos de alta gama mientras aprovechan los servicios profesionales para auditorías periódicas.

La CAGR del 12,26% del comercio minorista y el comercio electrónico refleja los explosivos flujos de datos omnicanal que abarcan registros de puntos de venta, plataformas de fidelización y análisis de terceros. Tras brechas de privacidad de alto perfil, los comerciantes requieren flujos de trabajo de borrado bajo demanda que desmantelan los perfiles de clientes en todos los microservicios. Los servidores de tiendas en el perímetro y los escáneres de mano diversifican aún más los tipos de puntos finales que necesitan cobertura, ampliando el atractivo vertical del mercado de soluciones de borrado de datos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de la Organización: Escala Empresarial y Democratización de las Pymes

Las grandes empresas representaron el 61,63% de los ingresos en 2024, ya que los descuentos por volumen justifican laboratorios de borrado dedicados y equipos de cumplimiento internos. La integración con las herramientas de gestión de servicios de TI automatiza los tickets de retiro de activos, reduciendo los costos de procesamiento por dispositivo y estableciendo una cadencia de auditoría predecible. La participación del mercado de soluciones de borrado de datos de las grandes empresas sigue siendo alta, aunque el crecimiento se modera en relación con sus pares más pequeños.

Las pymes se aceleran a una CAGR del 13,77%, impulsadas por ofertas empaquetadas por proveedores de servicios gestionados que ocultan la complejidad de la solución detrás de paneles de control web. Los precios de pago por borrado se alinean con los presupuestos operativos, mientras que los tutoriales basados en navegador reducen la fricción de habilidades. A medida que los reguladores locales implementan multas al estilo del RGPD, el cálculo del riesgo cambia, convirtiendo el borrado certificado en una medida básica de higiene cibernética en lugar de un gasto discrecional. Esta democratización amplía el conjunto total direccionable para el mercado de soluciones de borrado de datos.

Análisis Geográfico

América del Norte generó el 42,31% de los ingresos de 2024, anclada por los mandatos de la CPRA y un denso ecosistema de proveedores de ITAD. Los entornos multinube de las empresas Fortune 500 impulsan ciclos constantes de actualización de dispositivos, mientras que los contratistas federales se adhieren al NIST SP 800-88 para las cláusulas de adquisición. La reforma de privacidad del consumidor de Canadá refleja las tendencias de Estados Unidos, extendiendo los vientos favorables regionales para el mercado de soluciones de borrado de datos.

Asia-Pacífico registra la CAGR más rápida del 12,86%, ya que la Ley de Protección de Datos Personales Digitales de India y la PIPL de China imponen obligaciones de borrado a las empresas locales. Las inversiones a hiperescala en Tokio, Bombay y Yakarta crean nuevos centros de desmantelamiento de alto volumen que requieren automatización especializada de borrado. La saturación de teléfonos inteligentes entre las plantillas corporativas amplifica la demanda de borrado móvil, sustentando la expansión de dos dígitos del tamaño del mercado de soluciones de borrado de datos en toda Asia-Pacífico.

Europa mantiene un crecimiento constante bajo el modelo de aplicación maduro del RGPD. Las políticas de sostenibilidad que fomentan la reparación de dispositivos en lugar de la trituración incentivan el borrado certificado, especialmente en Alemania y los países nórdicos. Las iniciativas de nube paneuropeas adoptan marcos de borrado como código para armonizar el cumplimiento en todas las zonas soberanas. Oriente Medio y África y América del Sur van a la zaga en adopción, pero ganan impulso a medida que se endurecen las normativas regionales de privacidad, ampliando gradualmente el mercado global de soluciones de borrado de datos.

Panorama Competitivo

El panorama de proveedores sigue siendo moderadamente fragmentado, sin que ningún proveedor supere el 20% de los ingresos globales. Blancco aprovecha más de 20 certificaciones internacionales para anclar los sectores regulados, mientras que WhiteCanyon y Certus se diferencian mediante una integración ligera en la nube. ITRenew se dirige a los operadores a hiperescala con bahías de borrado robótico capaces de procesar 1.200 unidades por hora, un nicho que genera márgenes premium.

Los nuevos participantes enfatizan la verificación mediante aprendizaje automático que analiza los patrones de magnetización residual, prometiendo una probabilidad de recuperación de bits inferior a 1 en 10^18. Las solicitudes de patentes en saneamiento resistente a la computación cuántica aumentaron un 27% en 2025, presagiando nuevos ejes competitivos. Los proveedores atraen a los socios de canal integrando API RESTful que activan borrados desde tickets de ServiceNow o Jira, posicionando el borrado como un microservicio de gestión de servicios de TI dentro del mercado de soluciones de borrado de datos.

Los movimientos estratégicos se centran en la construcción de alianzas: la integración de Blancco con Azure en 2025 incorpora ganchos de borrado dentro de Cloud Shell, mientras que la plataforma móvil de KLDiscovery admite las API empresariales de iOS 18 y Android 15. El degaussador cuántico seguro de Garner y la expansión de Stellar en el Sudeste Asiático reflejan el enfoque en palancas de crecimiento adyacentes: profundidad tecnológica y alcance geográfico. En conjunto, estas maniobras refuerzan el posicionamiento de los proveedores sin consolidar el poder de mercado, manteniendo la industria de soluciones de borrado de datos competitivamente dinámica.

Líderes de la Industria de Soluciones de Borrado de Datos

Blancco Technology Group Ltd.

Kroll Ontrack LLC (KLDiscovery Ontrack)

Stellar Information Technology Pvt. Ltd.

Certus Software AG

ITRenew Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: KLDiscovery Ontrack lanzó una plataforma de borrado móvil mejorada con IA para iOS 18 y Android 15.

- Julio de 2025: Garner Products introdujo tecnología de degaussing resistente a la computación cuántica para medios de próxima generación.

- Junio de 2025: Stellar Information Technology abrió centros de servicio en Singapur y Malasia para aprovechar la demanda del Sudeste Asiático.

- Mayo de 2025: ITRenew obtuvo USD 75 millones en una Serie C para escalar las operaciones de desmantelamiento de centros de datos a hiperescala.

Alcance del Informe Global del Mercado de Soluciones de Borrado de Datos

| Herramientas de Borrado por Software |

| Dispositivos de Borrado Basados en Hardware |

| Borrado como Servicio (Nube) |

| Servicios Profesionales y Gestionados |

| Local |

| Alojado en la Nube |

| Híbrido |

| Discos Duros (HDD) |

| Unidades de Estado Sólido (SSD) |

| Dispositivos Móviles (Teléfonos Inteligentes y Tabletas) |

| Medios Extraíbles (USB, Tarjetas SD) |

| Unidades de Servidor y Centro de Datos |

| Máquinas Virtuales / LUN |

| Banca, Servicios Financieros y Seguros (BFSI) |

| TI y Telecomunicaciones |

| Salud y Ciencias de la Vida |

| Gobierno y Defensa |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Energía y Servicios Públicos |

| Medios de Comunicación y Entretenimiento |

| Educación |

| Transporte y Logística |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Solución | Herramientas de Borrado por Software | ||

| Dispositivos de Borrado Basados en Hardware | |||

| Borrado como Servicio (Nube) | |||

| Servicios Profesionales y Gestionados | |||

| Por Modo de Implementación | Local | ||

| Alojado en la Nube | |||

| Híbrido | |||

| Por Tipo de Dispositivo/Medio | Discos Duros (HDD) | ||

| Unidades de Estado Sólido (SSD) | |||

| Dispositivos Móviles (Teléfonos Inteligentes y Tabletas) | |||

| Medios Extraíbles (USB, Tarjetas SD) | |||

| Unidades de Servidor y Centro de Datos | |||

| Máquinas Virtuales / LUN | |||

| Por Industria del Usuario Final | Banca, Servicios Financieros y Seguros (BFSI) | ||

| TI y Telecomunicaciones | |||

| Salud y Ciencias de la Vida | |||

| Gobierno y Defensa | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura | |||

| Energía y Servicios Públicos | |||

| Medios de Comunicación y Entretenimiento | |||

| Educación | |||

| Transporte y Logística | |||

| Por Tamaño de la Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (Pymes) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de soluciones de borrado de datos en 2030?

Se prevé que el mercado alcance los USD 5.590 millones en 2030.

¿Qué modelo de implementación crece más rápido en el borrado de datos?

Las soluciones de borrado como servicio alojadas en la nube se expanden a una CAGR del 13,64%.

¿Por qué los dispositivos móviles son una prioridad para el borrado seguro?

Los teléfonos inteligentes y las tabletas almacenan correo electrónico corporativo, cachés de aplicaciones y particiones cifradas que los restablecimientos de fábrica no pueden borrar completamente, lo que impulsa un crecimiento de CAGR del 12,38% para el saneamiento móvil certificado.

¿Cómo influyen las regulaciones en la adopción de plataformas de soluciones de borrado de datos?

El RGPD, la CPRA, la PIPL y la Ley de Protección de Datos Personales Digitales de India imponen mandatos de eliminación verificable, impulsando la inversión plurianual en herramientas de borrado certificadas.

¿Qué región se espera que crezca más rápido?

Asia-Pacífico lidera con una CAGR del 12,86% debido a la rápida digitalización y las nuevas leyes de privacidad.

¿Qué factores competitivos diferencian a los principales proveedores?

La amplitud de certificación, la arquitectura centrada en API, el rendimiento a hiperescala y la verificación mediante aprendizaje automático definen cada vez más la selección de proveedores.

Última actualización de la página el: