Tamaño y Participación del Mercado de Sistemas Operativos para Servidores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 24.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas Operativos para Servidores por Mordor Intelligence

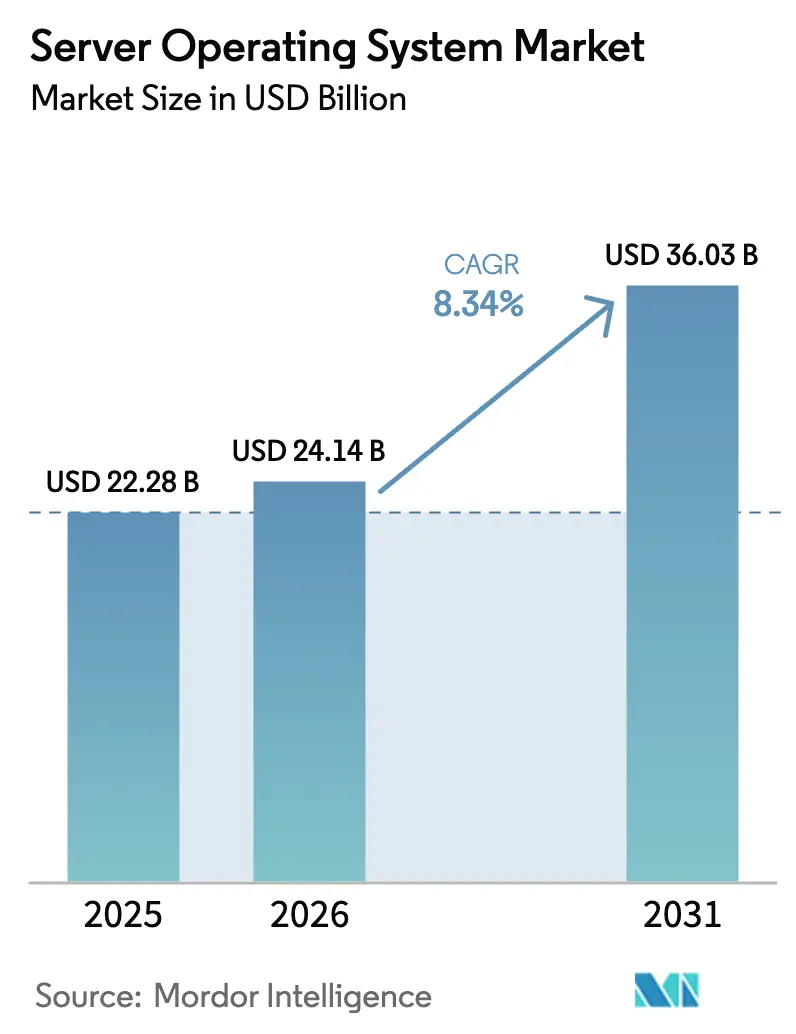

El tamaño del Mercado de Sistemas Operativos para Servidores se estima en USD 24,14 mil millones en 2026, creciendo desde un valor de USD 22,28 mil millones en 2025, con proyecciones para 2031 que muestran USD 36,03 mil millones, creciendo a una CAGR del 8,34% durante 2026-2031. El crecimiento de la demanda refleja la transformación digital a escala empresarial, los ciclos generalizados de actualización con enfoque en la nube y las cargas de trabajo de inteligencia artificial que requieren características de sistemas operativos diseñadas específicamente para ese fin. [1]Microsoft Corporation, "Informe Anual de Microsoft 2024," microsoft.com Las hojas de ruta de los proveedores enfatizan la gestión híbrida, la orquestación de contenedores y la programación con conciencia energética, mientras que las prioridades de los compradores se centran en un menor costo total de propiedad, seguridad de parches en caliente y flexibilidad en el modelo de licencias. La expansión de centros de datos de hiperescala, las instalaciones perimetrales vinculadas al 5G y los requisitos de los ciberseguros refuerzan el valor estratégico de las plataformas de servidores preparadas para el futuro. La competencia se intensifica a medida que las distribuciones comerciales de Linux, Windows Server y los nuevos lanzamientos optimizados para ARM compiten por dar forma a la próxima fase del mercado de sistemas operativos para servidores.

Conclusiones Clave del Informe

- Por modo de implementación, las instalaciones en la nube captaron el 63,60% de los ingresos en 2025, mientras que los entornos híbridos se expanden con mayor rapidez a una CAGR del 10,22% hasta 2031.

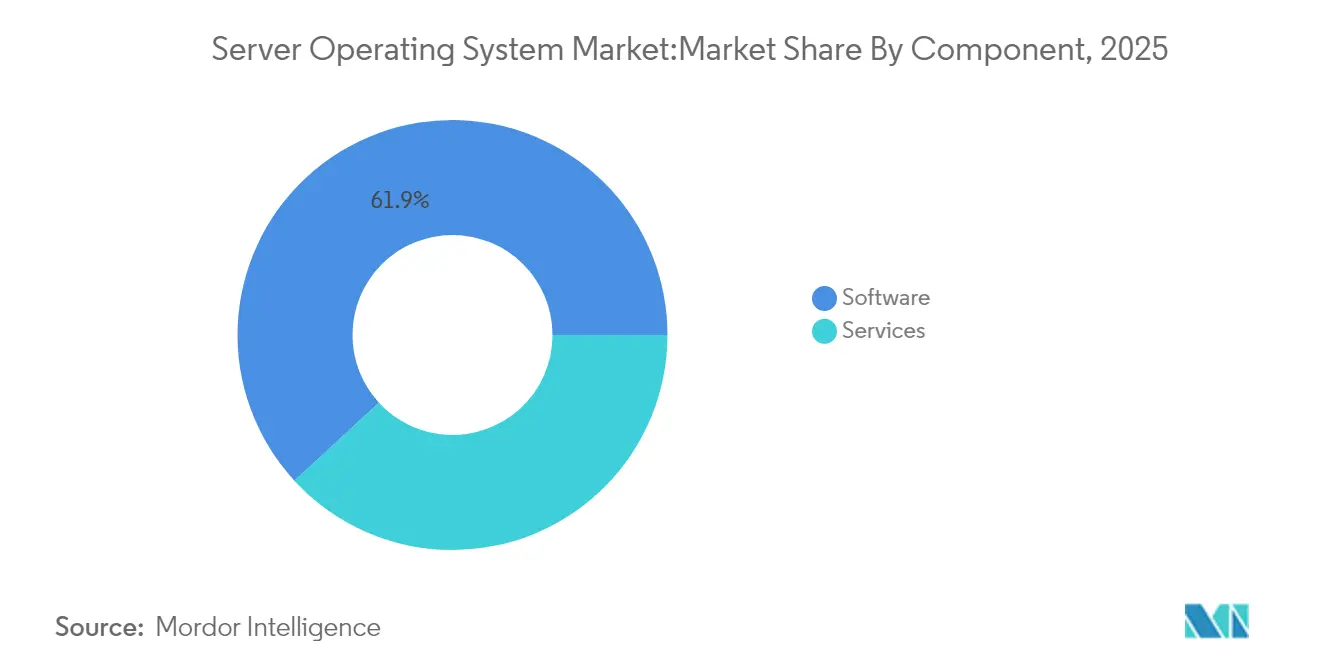

- Por componente, el software representó el 61,85% de los ingresos de 2025; los servicios registran la CAGR más rápida del 10,58% a medida que las empresas buscan soporte de migración e integración.

- Por modelo de licencia, las ofertas propietarias comerciales comandaron una participación del 39,10% en 2025, mientras que los sistemas operativos SaaS basados en suscripción crecen a una CAGR del 9,82% hasta 2031.

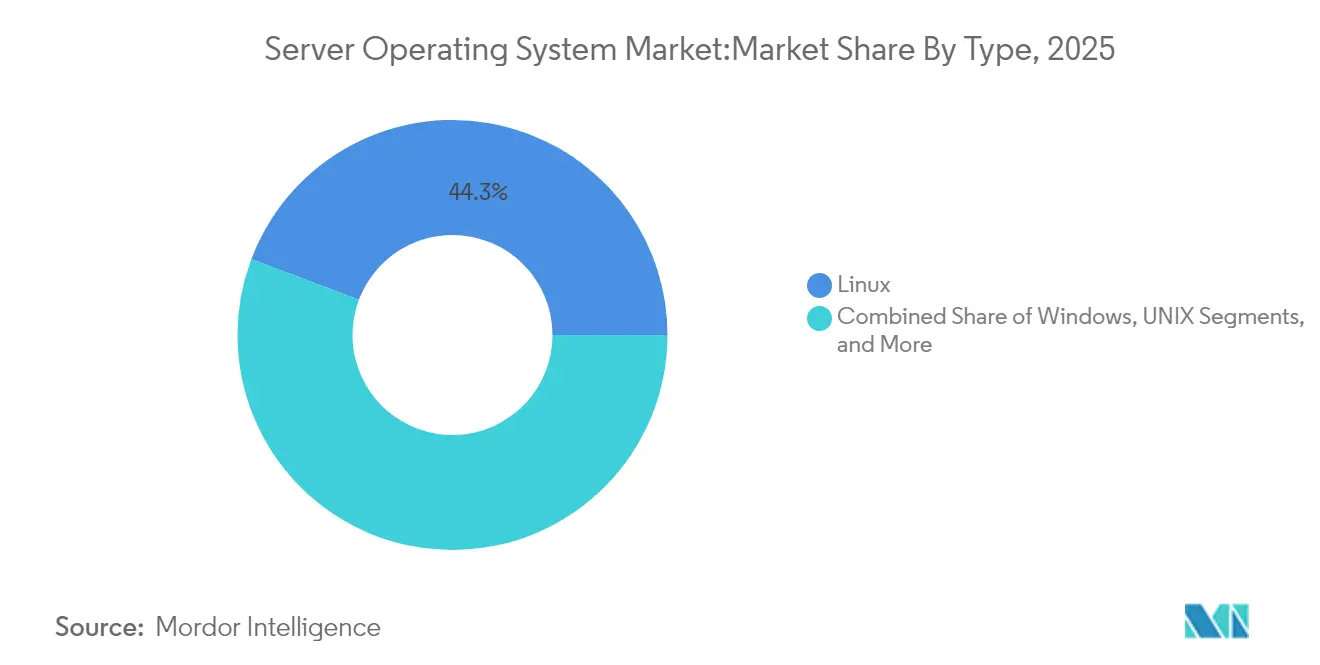

- Por tipo, Linux lideró con una participación del 44,25% en 2025, y Windows muestra la CAGR más alta del 9,62% respaldada por la adopción de Windows Server 2025.

- Por arquitectura de servidor, las plataformas x86/x64 controlaron el 56,05% de la participación del mercado de sistemas operativos para servidores en 2025; los servidores basados en ARM avanzan a una CAGR del 9,47% hasta 2031.

- Por estado de virtualización, las máquinas virtuales representaron el 59,70% del tamaño del mercado de sistemas operativos para servidores en 2025, mientras que las implementaciones en contenedores crecen a una CAGR del 10,31%.

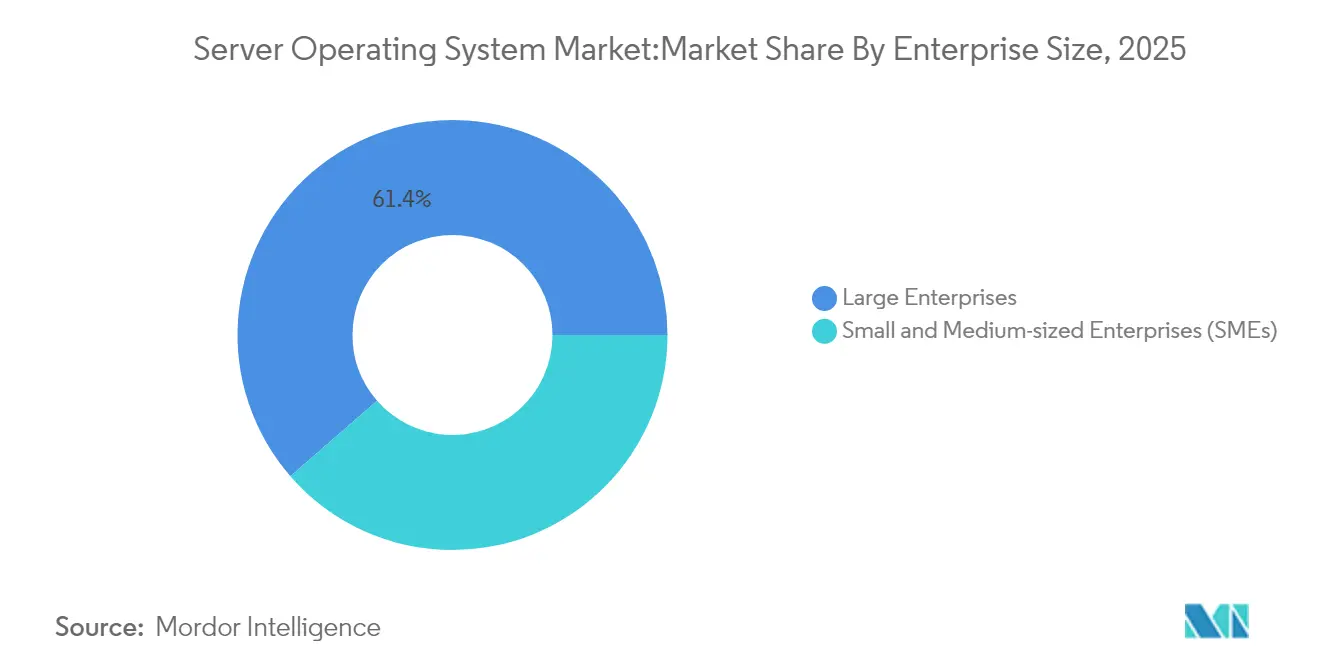

- Por tamaño de empresa, las grandes organizaciones generaron el 61,40% de los ingresos de 2025, aunque las PYME registran la CAGR más rápida del 10,74% a medida que los servicios gestionados reducen las barreras de adopción.

- Por vertical industrial, TI y Telecomunicaciones aportó el 27,55% de los ingresos en 2025, mientras que el sector salud acelera más con una CAGR del 9,91% impulsada por la telemedicina y las cargas de trabajo de inteligencia artificial.

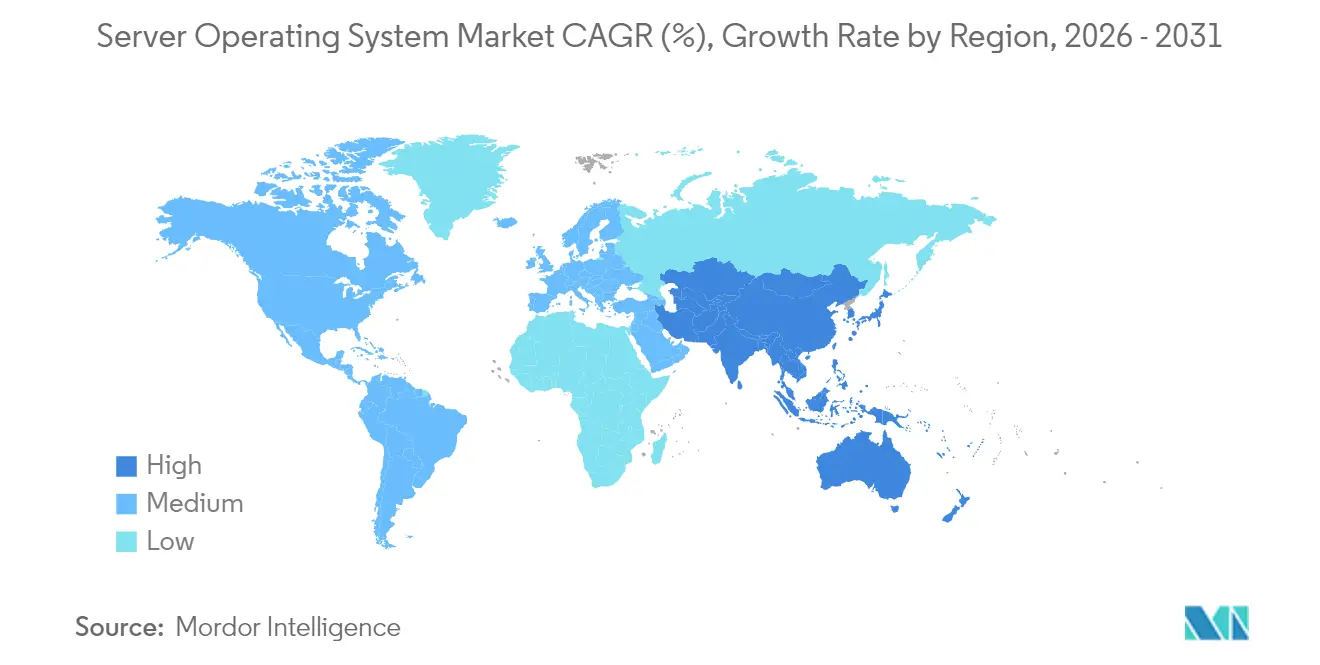

- Por geografía, América del Norte lideró con el 36,25% de los ingresos en 2025, y Asia-Pacífico registra la CAGR más alta del 11,02% gracias a la inversión a gran escala en centros de datos.

- Microsoft, Red Hat y SUSE representaron conjuntamente aproximadamente el 54,70% de los ingresos comerciales de 2025, lo que subraya una concentración moderada en el mercado de sistemas operativos para servidores.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado Global de Sistemas Operativos para Servidores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclos de actualización empresarial con enfoque en la nube | +2.1% | América del Norte y la UE con despliegue global | Mediano plazo (2-4 años) |

| Construcción de centros de datos de hiperescala | +1.8% | América del Norte lidera, Asia-Pacífico escala | Largo plazo (≥ 4 años) |

| Despliegue de microcentros de datos perimetrales y 5G | +1.4% | Asia-Pacífico como núcleo, extensión a América del Norte y la UE | Mediano plazo (2-4 años) |

| Proliferación de cargas de trabajo de IA/AM | +2.3% | Adopción temprana en América del Norte y China | Corto plazo (≤ 2 años) |

| Maduración de cadenas de herramientas del sistema operativo para servidores RISC-V | +0.8% | Enfoque en Asia-Pacífico, adopción gradual en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Endurecimiento del cumplimiento normativo de los ciberseguros | +1.2% | América del Norte y la UE, con expansión mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ciclos de actualización empresarial con enfoque en la nube

Las organizaciones modernizan la infraestructura más allá de la sustitución de hardware, eligiendo sistemas operativos que ofrecen paridad con la nube en instalaciones locales. Windows Server 2025 incorpora integración nativa con Azure Arc y actualizaciones de parches en caliente, lo que reduce el tiempo de inactividad y facilita la movilidad de las cargas de trabajo — Microsoft Corporation. El proveedor de servicios de salud Kaleida Health proyecta ahorros anuales de entre USD 5 y 10 millones gracias a la consolidación del hipervisor y la infraestructura definida por software. [2]Cisco Systems, "Caso de Estudio de Kaleida Health," cisco.com Los proveedores atienden estas necesidades; Red Hat ahora empaqueta Enterprise Linux AI en Azure para simplificar la implementación de IA híbrida — Red Hat. Las empresas esperan un único plano de control, gestión automatizada del ciclo de vida y modelos de costos predecibles. El resultado es una demanda sostenida de soluciones que armonizan el licenciamiento, la telemetría y la seguridad en instalaciones de múltiples ubicaciones en el mercado de sistemas operativos para servidores.

Construcción de centros de datos de hiperescala

Los proveedores de nube continúan incrementando la intensidad de capital; Microsoft ha destinado USD 80 mil millones para instalaciones preparadas para IA, mientras que Google planea USD 75 mil millones en el mismo horizonte. La escala impulsa el rediseño del sistema operativo para que decenas de miles de nodos aparezcan como un único ordenador lógico. La limitación de energía, los aceleradores de silicio y las API de telemetría están integrados a nivel del núcleo del sistema para extraer cada kilovatio. El almacenamiento de cómputo a esta magnitud impulsa nuevas distribuciones adaptadas a ARM y al silicio personalizado, ampliando la base direccionable del mercado de sistemas operativos para servidores. Las alianzas de energía nuclear y renovable destacan la presión sobre los costos, lo que convierte la programación con conciencia energética en el sistema operativo en un diferenciador competitivo.

Despliegue de microcentros de datos perimetrales y 5G

Los casos de uso sensibles a la latencia llevan el cómputo a tiendas minoristas, torres de telefonía móvil y plantas de fabricación. MicroShift de Red Hat reduce Kubernetes para adaptarse a dispositivos sin ventilador, mientras que SUSE Linux Enterprise Micro ofrece una huella inmutable para sitios sin personal. Hardware como la serie E de GIGABYTE se combina con estas versiones de sistemas operativos para cumplir con los requisitos de bajo consumo energético y amplio rango de temperatura. Los operadores exigen aprovisionamiento sin intervención, autocorrección y arranque seguro. A medida que la cobertura 5G se amplía, el encaminamiento del tráfico entre el perímetro y el núcleo dependerá de la telemetría en tiempo real integrada en la capa del sistema operativo, lo que expande las oportunidades direccionables en el mercado de sistemas operativos para servidores.

Proliferación de cargas de trabajo de IA/AM

La partición de GPU, la conciencia de la topología PCIe y la programación de memoria de alto ancho de banda ahora forman parte de los sistemas operativos para servidores convencionales. Windows Server 2025 admite la partición en vivo de GPU para habilitar múltiples máquinas virtuales por GPU. AMD posiciona las plataformas EPYC para la inferencia de IA cotidiana, lo que requiere parches del núcleo para NUMA y GPU concurrentes. Kubernetes añade primitivas elásticas de servicio de IA. Los sistemas operativos que abstraen aceleradores heterogéneos otorgan flexibilidad a las empresas, impulsando la adopción de IA en mayor profundidad en los sectores verticales y elevando el crecimiento en el mercado de sistemas operativos para servidores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de migración y tiempo de inactividad | -1.6% | Global, con sesgo hacia grandes empresas | Corto plazo (≤ 2 años) |

| Aumento de vulnerabilidades de día cero | -1.1% | Mundial, agudo en industrias reguladas | Mediano plazo (2-4 años) |

| Incertidumbre de licencias por fin de vida de CentOS | -0.9% | Global, más sentido por usuarios sensibles al costo | Corto plazo (≤ 2 años) |

| Regulaciones de eficiencia energética | -0.7% | La UE lidera, América del Norte y Asia-Pacífico siguen | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de migración y tiempo de inactividad

Mover cargas de trabajo de misión crítica puede superar los USD 15.000 por terabyte cuando se incluyen las pruebas, la retraining del personal y las ventanas de servicio, según Hitachi Data Systems. Las dependencias de aplicaciones heredadas hacen que las actualizaciones directas sean arriesgadas, lo que lleva a algunas empresas a soluciones de virtualización envolventes. El fin de vida de CentOS evidenció la exposición: el 26% de los servidores Linux analizados necesitaban ser reemplazados en cuestión de meses. Los servicios profesionales aumentan a medida que las empresas buscan migraciones por etapas que limiten la interrupción del negocio. La sensibilidad al costo ralentiza la rotación a corto plazo, moderando la expansión del mercado de sistemas operativos para servidores.

Aumento de vulnerabilidades de día cero

Los actores de amenazas explotan nuevos vectores más rápido de lo que los ciclos de parches pueden cerrarlos. El soporte de parches en caliente en Windows Server 2025 reduce las ventanas de reinicio, aunque muchas industrias carecen de validación automatizada. Los marcos de aislamiento asistidos por hardware añaden capas pero también complejidad. Las auditorías de cumplimiento normativo y los cuestionarios de aseguradoras alargan los cronogramas operativos. La carga de seguridad pesa sobre los presupuestos y puede posponer los planes de actualización, creando fricciones que moderan la trayectoria del mercado de sistemas operativos para servidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Navegan la Complejidad de la Integración

El software dominó con el 61,85% de los ingresos en 2025, respaldado por el licenciamiento por suscripción y los flujos continuos de actualizaciones, y sigue siendo la base económica del mercado de sistemas operativos para servidores. Las empresas favorecen perfiles de gastos operativos predecibles y vínculos directos con las consolas de nube, lo que refuerza la dependencia del proveedor pero simplifica las adquisiciones. Los proveedores integran telemetría, motores de políticas y características de gobernanza de costos, difuminando los límites tradicionales del sistema operativo y ampliando la participación en el gasto del cliente. Los servicios registran una CAGR del 10,58% hasta 2031 a medida que se multiplican los entornos híbridos. La migración desde CentOS, los proyectos de descarga de mainframes y los despliegues perimetrales requieren servicios de asesoramiento, diseño y gestión. Los proveedores desarrollan compromisos empaquetados que agrupan licencias, ajuste y mapeo regulatorio. A medida que los entornos operativos escalan hacia la multinube y el perímetro, las ofertas de servicios gestionados especializados se vuelven esenciales, sosteniendo el impulso del mercado de sistemas operativos para servidores.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Licencia: Las Suscripciones Transforman la Economía

Las licencias propietarias comerciales reclamaron una participación del 39,10% en 2025, lo que refleja el dominio de Windows Server en las cargas de trabajo centradas en directorios. Sin embargo, los modelos SaaS de suscripción encabezan el crecimiento con una CAGR del 9,82% a medida que las empresas cambian el gasto de capital por una utilidad de pago por uso. Proveedores como Red Hat refinan niveles por núcleo y por nodo que escalan linealmente con los picos de carga de trabajo. Las distribuciones de la comunidad pierden terreno tras el fin de vida de CentOS 7, dirigiendo a los usuarios de producción hacia variantes con soporte. Las empresas citan las certificaciones de cumplimiento normativo y la indemnización como justificación para el Linux de pago. La evolución subraya cómo el precio basado en el consumo define cada vez más el valor en el mercado de sistemas operativos para servidores.

Por Tipo: Linux Amplía la Amplitud de Casos de Uso

Linux mantuvo una participación del 44,25% en 2025 gracias a su fortaleza en tareas de contenedores, nube y computación de alto rendimiento. Windows disfruta de una CAGR del 9,62% hasta 2031, respaldado por el soporte ARM64 y la profunda integración con Azure. UNIX continúa un declive secular a medida que el hardware RISC propietario envejece, aunque persisten nichos en facturación de telecomunicaciones y negociación financiera. La alineación de las cargas de trabajo impulsa la elección: Linux domina los microservicios nativos de la nube, mientras que Windows mantiene tracción en los sistemas ERP y los servicios de identidad. Las distribuciones emergentes ajustadas para canalizaciones de IA y autonomía perimetral diversifican las opciones, extendiendo los contornos competitivos dentro del mercado de sistemas operativos para servidores.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Arquitectura de Servidor: ARM y RISC-V Amplían la Diversidad de Conjuntos de Instrucciones

x86/x64 lideró con una participación del 56,05% en 2025. Surgen desafíos competitivos a medida que ARM obtiene una participación de ingresos del 13,45% y registra una CAGR del 9,47% respaldada por programas de silicio personalizado en la nube. El aumento de la participación de AMD al 27,2% de los envíos de CPU para servidores ilustra la rotación competitiva. Los pilotos de RISC-V en China muestran el potencial de la ISA abierta, con cargas de trabajo iniciales centradas en el servicio web y el almacenamiento de objetos. Los sistemas operativos que abstraen múltiples ISA detrás de API de gestión comunes refuerzan la relevancia, abriendo nuevos caminos para la adopción en el mercado de sistemas operativos para servidores.

Por Estado de Virtualización: Los Contenedores Aceleran la Modernización

Las máquinas virtuales representaron el 59,70% de las implementaciones de 2025, aunque los contenedores crecen a una CAGR del 10,31% a medida que la arquitectura de microservicios se convierte en la norma. Kubernetes establece la capa de programación predeterminada, y los sistemas operativos exponen optimizaciones de espacio de nombres, cgroup y seccomp para aumentar la densidad. Las implementaciones físicas persisten donde el paso directo del hardware o el software licenciado por socket dictan el metal desnudo. Las variantes de sistemas operativos optimizados para contenedores con raíz de solo lectura y actualizaciones OTA reducen las superficies de ataque. Estos atributos alientan a las industrias reguladas a evitar las imágenes generalizadas en favor de huellas mínimas, ampliando la base alcanzable del mercado de sistemas operativos para servidores.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: El Híbrido Conecta la Nube y el Sitio

Las instalaciones alojadas en la nube representan el 63,60% de los nodos de 2025. Las implementaciones híbridas ofrecen la CAGR más alta del 10,22% a medida que las empresas equilibran la latencia, la autonomía y el cumplimiento normativo. Windows Server 2025, junto con Azure Arc y Red Hat Device Edge, muestra cómo los proveedores unifican la política y el monitoreo entre ubicaciones. Las instalaciones locales se mantienen por soberanía de datos y amortización de equipos. Los planos de control unificados, la gestión coherente de secretos y los algoritmos de colocación de cargas de trabajo con conciencia ascienden al estatus de lista de verificación. Los proveedores que ofrecen estas capacidades moldean los criterios de compra, impulsando su posición en el mercado de sistemas operativos para servidores.

Por Tamaño de Empresa: Las PYME Adoptan Plataformas Gestionadas

Las grandes empresas mantuvieron el 61,40% de los ingresos en 2025, aprovechando descuentos por volumen y soporte personalizado. Sin embargo, las PYME registran una CAGR del 10,74% a medida que los mercados en la nube y los proveedores de servicios gestionados empaquetan pilas llave en mano. Los ingresos de los proveedores de servicios gestionados coreanos saltaron de KRW 7 billones a KRW 12 billones en 2024, demostrando el impulso del ecosistema local. El licenciamiento de bajo mantenimiento, los parches automatizados y el cumplimiento de seguridad incluido ayudan a las PYME a superar las construcciones de TI tradicionales. La democratización acelera la penetración general del mercado de sistemas operativos para servidores.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical Industrial: El Sector Salud Acelera la Modernización

TI y Telecomunicaciones captó el 27,55% del gasto de 2025, impulsado por iniciativas de nube para telecomunicaciones y actualizaciones de centros de datos. El sector salud registra la CAGR más alta del 9,91% a medida que la telemedicina, las imágenes médicas y los diagnósticos de IA demandan plataformas seguras y de alto rendimiento. La implementación de OpenShift en HCA Healthcare ilustra las ganancias en análisis en tiempo real. El sector BFSI mantiene una demanda estable anclada en una estricta gobernanza. El cumplimiento normativo específico de la industria, como HIPAA y PCI-DSS, pone una prima en los núcleos listos para auditoría y el soporte a largo plazo. Satisfacer estos mandatos orienta la diferenciación de productos dentro del mercado de sistemas operativos para servidores.

Análisis Geográfico

América del Norte lideró con el 36,25% de los ingresos en 2025, respaldada por las inversiones de hiperescala de Microsoft, Google y AWS. Solo Microsoft presupuestó USD 80 mil millones para instalaciones de IA de próxima generación. Las próximas reglas de eficiencia de Canadá para los acondicionadores de aire de salas de ordenadores enfatizan la infraestructura sostenible. La expansión manufacturera en México añade demanda de servidores industriales, lo que refuerza aún más el liderazgo regional en el mercado de sistemas operativos para servidores.

Asia-Pacífico registra la CAGR más rápida del 11,02% hasta 2031. El sector de la nube en China está en camino de superar los CNY 1 billón en 2025. Las ganancias en ingresos de los proveedores de servicios gestionados de Corea del Sur y las ventas de servidores GPU, que alcanzaron los KRW 5,1 billones en 2024 con un crecimiento del 72,7%, subrayan el efecto de arrastre de la IA. Las herramientas de auditoría y el cumplimiento normativo de seguridad en Japón refuerzan la demanda de plataformas endurecidas. Las políticas regionales impulsan las ISA domésticas, lo que convierte el soporte multiarquitectura del sistema operativo en un requisito previo, ampliando las oportunidades de adopción en el mercado de sistemas operativos para servidores.

Europa registra una absorción constante a medida que la Directiva de Eficiencia Energética obliga a los operadores con más de 100 kW de carga de TI a publicar indicadores clave de rendimiento de energía en septiembre de 2024. Los operadores adoptan extensiones de telemetría del sistema operativo para cumplir con los informes obligatorios. Alemania, Francia y el Reino Unido impulsan los ciclos de actualización empresarial, mientras que los países del este de Europa exploran pilas de código abierto soberanas. La alineación regulatoria moldea los criterios de compra, sosteniendo un crecimiento consistente para el mercado de sistemas operativos para servidores.

Panorama Competitivo

La competencia sigue siendo moderada con Microsoft, Red Hat (IBM) y SUSE capturando un estimado del 55% de los ingresos comerciales combinados en 2024. Microsoft refuerza la integración con Azure e introduce versiones ARM64 mientras mantiene el dominio de Active Directory. Red Hat aprovecha OpenShift y Device Edge para extender Linux desde el núcleo hasta el perímetro. SUSE y Canonical se centran en variantes inmutables y ligeras para cargas de trabajo en contenedores. Oracle mantiene una demanda de nicho a través de distribuciones altamente optimizadas para su patrimonio de bases de datos.

Los cambios arquitectónicos alteran el campo de batalla. El ascenso de ARM, las ganancias de participación de AMD y los pilotos experimentales de RISC-V impulsan a los proveedores a ampliar el soporte de ISA. La convergencia de plataformas emerge como un tema: los proveedores de sistemas operativos integran observabilidad, análisis de cumplimiento y cadenas de herramientas de IA en las suscripciones principales, difuminando los límites con las capas de software adyacentes. La autonomía perimetral, la programación de IA y la telemetría energética forman el próximo conjunto de diferenciadores, orientando la captura de participación en el mercado de sistemas operativos para servidores.

Los movimientos estratégicos marcan la dirección. El LinuxONE Emperor 5 de IBM incorpora aceleración de IA. [4]Tux Machines, "IBM anuncia un potente servidor Linux," tuxmachines.org Canonical amplía el soporte a largo plazo de 12 años para imágenes de Docker. CoreSite se asocia con Oxide para la nube local de grado hiperescala. Cada acción refleja una inclinación hacia la longevidad del ciclo de vida, la especificidad de la carga de trabajo y las operaciones sostenibles que resuenan con los criterios de compra actuales en el mercado de sistemas operativos para servidores.

Líderes de la Industria de Sistemas Operativos para Servidores

Microsoft Corporation

Red Hat Inc. (IBM Corporation)

SUSE Group

Oracle Corporation

Amazon Web Services Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: IBM presentó LinuxONE Emperor 5 con CPUs Telum II y cifrado post-cuántico, dirigido a la computación confidencial.

- Marzo 2025: AMD introdujo las CPUs EPYC 4005 para pequeños centros de datos.

- Febrero 2025: NTT DATA completó una migración de mainframe a AWS, reduciendo los costos de soporte en un 25%.

- Enero 2025: China estableció etiquetado de eficiencia energética para servidores, con vigencia a partir de diciembre de 2025.

- Noviembre 2024: Microsoft hizo disponible de forma general Windows Server 2025.

- Noviembre 2024: Red Hat y Microsoft ampliaron su colaboración para llevar Enterprise Linux AI a Azure.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de sistemas operativos para servidores como todos los ingresos generados por licencias, suscripciones y distribuciones integradas que se ejecutan en hardware de servidor dedicado o en instancias de servidor virtualizadas y en contenedores dentro de entornos de centros de datos empresariales, en la nube y periféricos, independientemente de la arquitectura de la CPU.

Exclusión del ámbito de aplicación: los sistemas operativos de consumo para ordenadores de sobremesa, móviles e IoT reutilizados temporalmente como servidores quedan fuera del ámbito de aplicación.

Segmentación

- Por Componente

- Software

- Servicios

- Por Modelo de Licencia

- Propietario Comercial

- Distribución de Linux de Pago

- Distribución de Linux Comunitaria (Gratuita)

- Sistema Operativo SaaS Basado en Suscripción

- Por Tipo

- Windows

- Linux

- UNIX

- Otros

- Por Arquitectura de Servidor

- x86/x64

- ARM

- RISC-V

- POWER

- Otros

- Por Estado de Virtualización

- Servidor Virtual

- Servidor Físico

- Entorno en Contenedores

- Por Modo de Implementación

- Nube

- Local

- Híbrido

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas (PYME)

- Por Vertical Industrial

- TI y Telecomunicaciones

- BFSI

- Manufactura

- Venta Minorista y Comercio Electrónico

- Gobierno

- Salud

- Medios de Comunicación y Entretenimiento

- Otros Verticales Industriales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Malasia

- Singapur

- Australia

- Resto de Asia-Pacífico

- Medio Oriente y África

- Medio Oriente

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Medio Oriente

- África

- Sudáfrica

- Nigeria

- Resto de África

- Medio Oriente

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistadores experimentados de Mordor se reúnen con directores de producto de OEM de servidores, responsables de distribución de código abierto, arquitectos de nube y directores de TI de grandes empresas en Norteamérica, Europa y los centros asiáticos de rápido crecimiento. Estas conversaciones aclaran la mezcla de licencias del mundo real, los recuentos típicos de núcleos, las tasas de conversión de contenedores y la dispersión regional de precios, llenando así los vacíos dejados por los conjuntos de datos públicos y fortaleciendo nuestras suposiciones.

Investigación documental

En primer lugar, recopilamos indicadores macroeconómicos y tecnológicos de fuentes de nivel 1 de libre acceso, como la Unión Internacional de Telecomunicaciones, las estadísticas de TIC de la OCDE, los resultados de las encuestas del Uptime Institute, los códigos aduaneros COMTRADE de la ONU para los servidores HS 847141 y los libros blancos de las asociaciones comerciales regionales, que trazan los envíos, la base instalada y los ratios de virtualización. Los archivos de las empresas, los informes 10-K, los informes para inversores y la prensa de renombre nos ayudan a realizar un seguimiento de los cambios en los ASP de software, los ingresos por soporte y la adopción de sistemas operativos en la nube. Los analistas de Mordor también extraen instantáneas financieras de D&B Hoovers y titulares de tendencias de Dow Jones Factiva para cotejar el impulso del mercado. Esta lista es ilustrativa; se revisaron muchas fuentes adicionales para contextualizar y validar.

Dimensionamiento y previsión del mercado

Un modelo descendente de "gasto en gasto de TI en gasto en SO" convierte los envíos globales de servidores y las densidades medias de núcleos en un conjunto de licencias direccionables, que se equilibra con selecciones ascendentes de proveedores y comprobaciones de canales para evitar sobreestimaciones. Las variables clave incluyen el stock de servidores instalados, la penetración de la virtualización, el precio medio de licencia/suscripción por núcleo, la cuota de cargas de trabajo alojadas en la nube, el ratio de adopción de contenedores y la cadencia de actualización. La regresión multivariable anclada en el crecimiento del PIB, las tasas de migración a la nube de las empresas y las adiciones de capacidad de los centros de datos proyecta la trayectoria 2025-2030, mientras que el análisis de escenarios prueba el alza de los servidores ARM y la baja de las cargas de trabajo sin servidor.

Ciclo de validación y actualización de datos

Los resultados se someten a tres niveles de control: detección automática de anomalías, revisión por pares entre analistas regionales y aprobación final por parte de un mentor senior. Actualizamos los modelos anualmente y los reabrimos de inmediato cuando se producen acontecimientos importantes (por ejemplo, cambios importantes en los precios de los proveedores), para garantizar que los clientes reciban siempre la visión calibrada más reciente.

Por qué la línea de base del sistema operativo de servidor de Mordor resiste el escrutinio

Los valores de mercado publicados suelen divergir porque las empresas eligen diferentes definiciones de alcance, inclusiones de licencias y cadencias de actualización.

Entre los factores clave de la brecha se incluyen si se contabilizan los ingresos por servicios, si los kernels internos del proveedor de la nube se tratan como ventas externas, el calendario de conversión de divisas y la agresividad con la que se monetizan las distribuciones gratuitas de Linux.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 22,28 B (2025) | Inteligencia de Mordor | |

| USD 74,73 B (2025) | Consultoría global A | Cuenta ampliamente las actualizaciones de los ordenadores de sobremesa y los microservidores de borde, con una validación primaria limitada |

| USD 25,70 B (2024) | Asociación sectorial B | Excluye los ingresos por soporte/servicios y aplica ASP uniformes en todas las regiones. |

| USD 20,00 B (2025) | Consultoría regional C | Se centra sólo en cuatro regiones y realiza estimaciones únicamente a partir de los recuentos de los centros de datos |

La comparación muestra que cuando el alcance se amplía o se reduce, las cifras varían mucho. La disciplinada selección de variables de Mordor, la modelización de métodos mixtos y la cadencia de actualización anual proporcionan una base de referencia equilibrada y transparente en la que pueden confiar los responsables de la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de sistemas operativos para servidores en 2026?

El mercado está valorado en USD 24,14 mil millones en 2026 y se proyecta que alcanzará USD 36,03 mil millones en 2031.

¿Qué modo de implementación tiene la mayor participación actualmente?

Las instalaciones en la nube lideran con el 63,60% de los ingresos de 2025, lo que refleja el dominio de las cargas de trabajo de hiperescala y SaaS.

¿Qué segmento se expande más rápidamente hasta 2031?

Las implementaciones híbridas registran el crecimiento más rápido con una CAGR del 10,22% a medida que las empresas equilibran la escalabilidad de la nube con el control local.

¿Con qué rapidez está ganando terreno ARM en las arquitecturas de servidores?

Los servidores basados en ARM avanzan a una CAGR del 9,47%, impulsados por el silicio personalizado de eficiencia energética adoptado por los principales proveedores de nube.

¿Por qué los servicios crecen más rápido que las ventas de software?

La complejidad de la integración y la migración, especialmente tras el fin de vida de CentOS y durante los despliegues híbridos, impulsa una CAGR del 10,58% para los servicios profesionales y gestionados.

¿Qué vertical muestra la tasa de crecimiento más alta?

El sector salud lidera con una CAGR del 9,91% hasta 2031, a medida que la telemedicina, las imágenes médicas y los diagnósticos de IA impulsan la demanda de sistemas operativos para servidores seguros y de alto rendimiento.

Última actualización de la página el: