Tamaño y Participación del Mercado de Equipos de Fisioterapia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 23.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Fisioterapia por Mordor Intelligence

Se espera que el tamaño del Mercado de Equipos de Fisioterapia crezca de USD 22,37 mil millones en 2025 a USD 23,89 mil millones en 2026 y se prevé que alcance USD 33,26 mil millones en 2031 a una CAGR del 6,85% durante 2026-2031.

Las perspectivas sólidas se derivan de los presupuestos de los sistemas de salud que se orientan hacia la prevención y la recuperación funcional, una población envejecida que impulsa la demanda de rehabilitación y una cobertura de seguros más amplia para dispositivos conectados. La Organización Mundial de la Salud informa que 2.410 millones de personas requieren rehabilitación, pero menos de la mitad la recibe, lo que pone de relieve una brecha de acceso persistente que impulsa el mercado de equipos de fisioterapia. Una creciente preferencia por la atención domiciliaria, el aumento de la participación deportiva y una mayor cobertura de reembolso para la tele-rehabilitación habilitada por inteligencia artificial están incrementando la base instalada de sistemas portátiles y conectados. La presión competitiva se intensifica a medida que los proveedores asiáticos de bajo costo desafían a los actores occidentales establecidos, mientras que la robótica y las plataformas de Software como Servicio están abriendo nuevos grupos de rentabilidad. En conjunto, estas fuerzas sustentan una demanda sólida en hospitales, centros de rehabilitación y canales de atención domiciliaria.

Conclusiones Clave del Informe

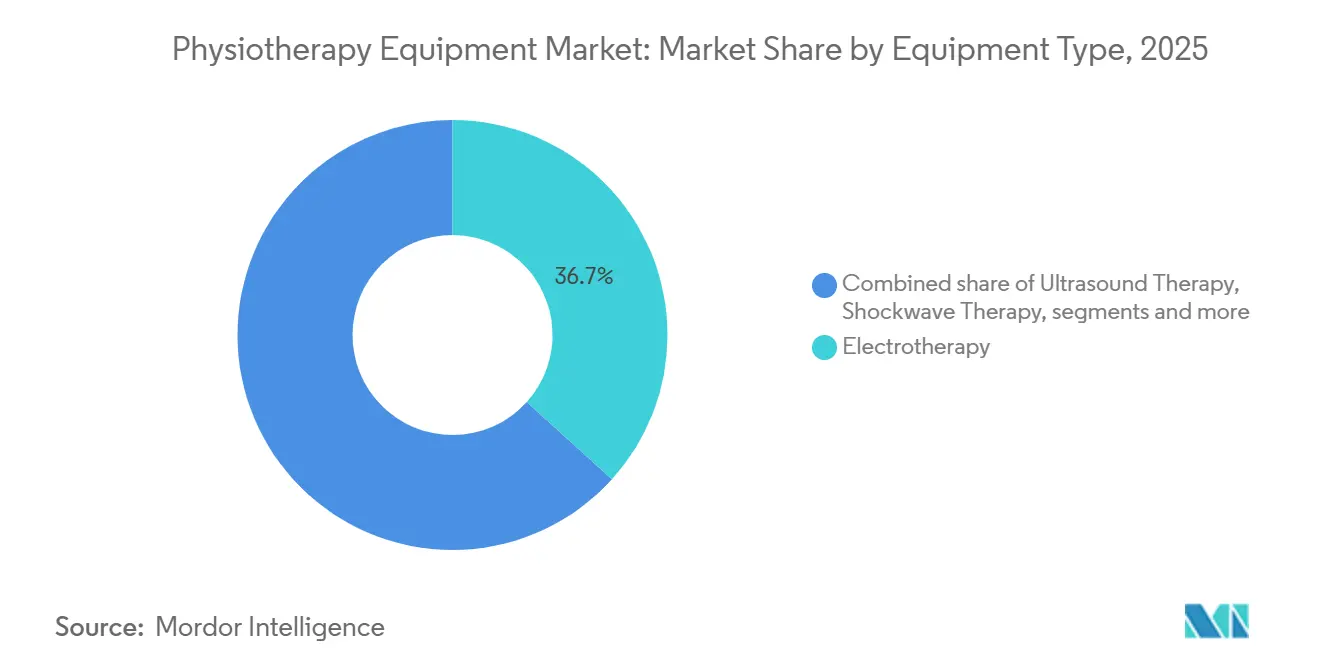

- Por tipo de equipo, la electroterapia representó el 36,7% de la participación del mercado de equipos de fisioterapia en 2025, mientras que se prevé que los dispositivos de rehabilitación portátiles y de asistencia se expandan a una CAGR del 7,12% hasta 2031.

- Por aplicación, las afecciones musculoesqueléticas representaron el 51,6% del tamaño del mercado de equipos de fisioterapia en 2025, y se proyecta que las lesiones deportivas y ortopédicas registren una CAGR del 7,45% hasta 2031.

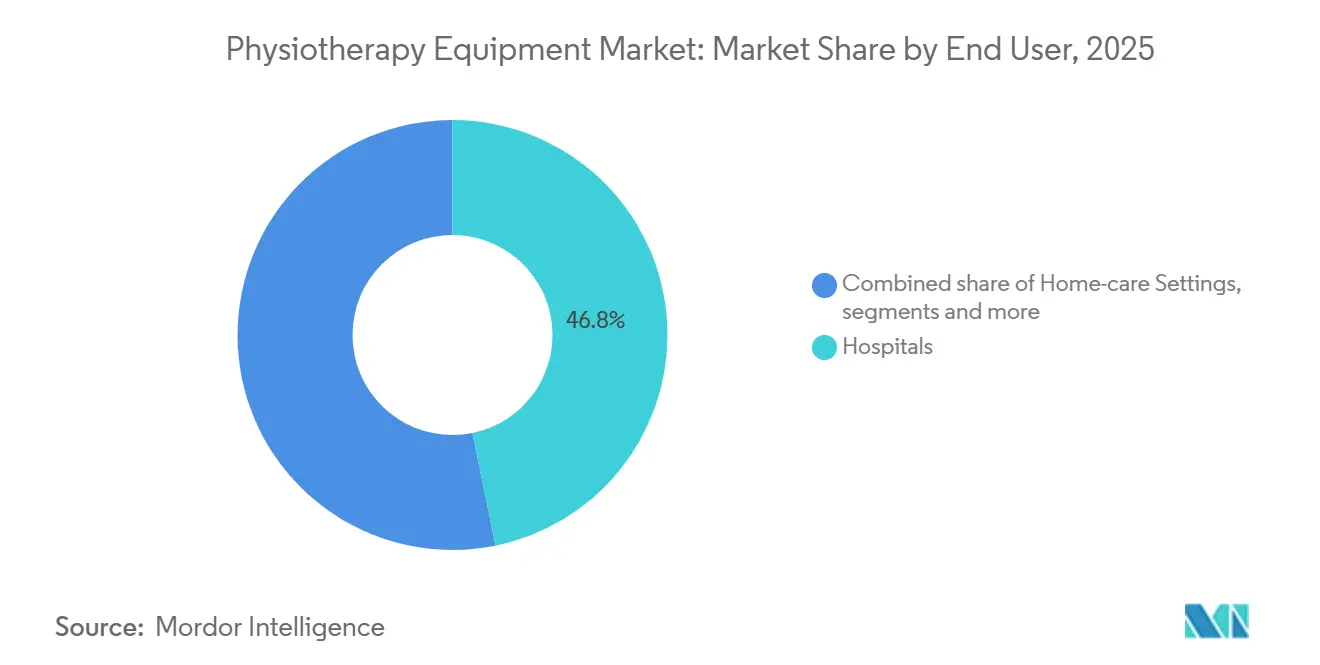

- Por usuario final, los hospitales mantuvieron una participación de ingresos del 46,8% en 2025; los centros de rehabilitación avanzan a una CAGR del 6,98% hasta 2031.

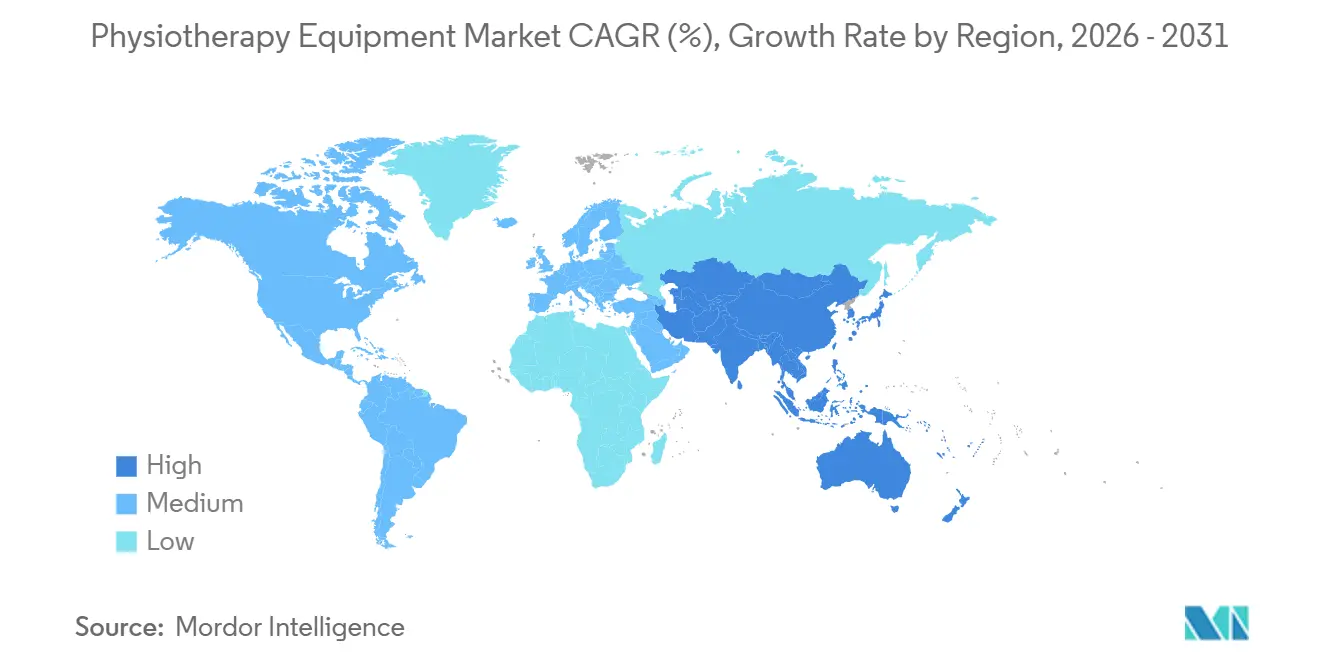

- Por geografía, América del Norte lideró con el 39,4% de los ingresos en 2025, mientras que Asia-Pacífico está proyectada para crecer al 7,62% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos de Fisioterapia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la población geriátrica y carga de enfermedades crónicas | +1.2% | Global, especialmente Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Adopción rápida de dispositivos de fisioterapia conectados y portátiles | +1.1% | América del Norte, Europa, acelerándose en Asia-Pacífico | Mediano plazo (2-4 años) |

| Plataformas de tele-rehabilitación impulsadas por inteligencia artificial que obtienen reembolso | +1.3% | Estados Unidos, Alemania, Países Bajos | Corto plazo (≤ 2 años) |

| Integración de exoesqueletos y robótica en unidades de fisioterapia | +0.9% | Japón, Corea del Sur, Estados Unidos | Mediano plazo (2-4 años) |

| Creciente demanda de rehabilitación posquirúrgica y oncológica | +0.6% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Crecientes inversiones en instalaciones ambulatorias y de medicina deportiva | +0.4% | América del Norte, Europa Occidental, Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Población Geriátrica y Carga de Enfermedades Crónicas

Según la Organización Mundial de la Salud, se espera que la proporción de la población geriátrica casi se duplique del 12% al 22% de la población mundial[1]Organización Mundial de la Salud "Envejecimiento y salud" who.int. Los grupos demográficos de mayor edad experimentan tasas más altas de osteoartritis, accidentes cerebrovasculares y dolor crónico, lo que impulsa la demanda de entrenadores de marcha automatizados, unidades de electroterapia y sistemas de equilibrio. La agenda Rehabilitación 2030 de la OMS destaca una escasez del 40% de terapeutas en regiones de menores ingresos, lo que lleva a los proveedores a desarrollar dispositivos que reduzcan las proporciones de clínicos por paciente [2]Organización Mundial de la Salud, "Rehabilitación," who.int. A medida que aumenta la prevalencia de enfermedades crónicas, el mercado de equipos de fisioterapia está posicionado para un crecimiento sostenido en volumen.

Adopción Rápida de Dispositivos de Fisioterapia Conectados y Portátiles

Los pagadores están fomentando la atención domiciliaria para reducir los costos de hospitalización, y las unidades de electroterapia portátiles con precios de USD 300-500 están transformando los patrones de compra. Medicare eliminó la autorización previa para equipos médicos duraderos prescritos por médicos en 2024, lo que ayudó a Zynex Medical a trasladar la mayoría de sus ingresos a canales directos al consumidor. Los sensores de medición inercial integrados transmiten datos de cumplimiento que los aseguradores utilizan para validar la adherencia a la terapia. La nueva guía de ciberseguridad de la FDA obliga a los proveedores a divulgar listas de materiales de software, lo que eleva las barreras técnicas pero estandariza los protocolos de datos. En conjunto, estas dinámicas están ampliando la participación de los dispositivos conectados en el mercado de equipos de fisioterapia.

Plataformas de Tele-Rehabilitación Impulsadas por Inteligencia Artificial que Obtienen Reembolso

Los códigos de Monitoreo Terapéutico Remoto lanzados por el CMS en 2024 permiten a los médicos facturar USD 200-300 por paciente por mes por revisión asincrónica de datos, estableciendo un fondo de reembolso de USD 1.200 millones. Los algoritmos de inteligencia artificial que analizan los parámetros de marcha capturados por teléfonos inteligentes ahora alertan a los terapeutas sobre riesgos de relesión, reduciendo significativamente las readmisiones entre los casos ortopédicos. La vía de Aplicaciones de Salud Digital de Alemania obliga a los proveedores a demostrar equivalencia clínica con la terapia presencial, abriendo puertas para plataformas de Software como Servicio con bases de evidencia rigurosas. Los fabricantes exclusivamente de hardware corren el riesgo de convertirse en productos básicos, mientras que los ecosistemas de software integrados obtienen márgenes recurrentes.

Integración de Exoesqueletos y Robótica en Unidades de Fisioterapia

Los costos de los entrenadores de marcha robóticos históricamente limitaron su adopción, pero los nuevos mecanismos de seguros están desbloqueando la demanda. Un metaanálisis de 2024 reportó un tiempo 30% más rápido para caminar de forma independiente en pacientes con accidente cerebrovascular que utilizaron asistencia robótica. Corea del Sur declaró la robótica de rehabilitación como una industria estratégica y destinó USD 400 millones en subsidios, incentivando empresas conjuntas entre gigantes de la electrónica y especialistas en tecnología médica. La robótica está avanzando de nicho a corriente principal dentro del mercado de equipos de fisioterapia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de fisioterapeutas calificados en todo el mundo | -1.0% | África Subsahariana, Asia Meridional, América del Norte rural | Largo plazo (≥ 4 años) |

| Alto costo inicial de los sistemas electromecánicos avanzados | -0.8% | India, Sudeste Asiático, América Latina | Mediano plazo (2-4 años) |

| Reembolso desfavorable o irregular en mercados en desarrollo | -0.5% | África Subsahariana, Asia Meridional, partes de América Latina | Largo plazo (≥ 4 años) |

| Riesgo de ciberseguridad y cumplimiento de datos en dispositivos conectados | -0.3% | América del Norte, Unión Europea, Asia-Pacífico seleccionada | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Fisioterapeutas Calificados en Todo el Mundo

Las naciones de bajos ingresos promedian solo 0,1 terapeutas por cada 10.000 personas frente a 15-20 en Escandinavia, creando una disparidad de 50 veces. La proporción de profesionales de salud mental en relación con la población en India es críticamente baja, con solo aproximadamente 0,7 profesionales de salud mental por cada 100.000 personas, muy por debajo de los tres recomendados por cada 100.000. La utilización de equipos se ve afectada cuando el personal es insuficiente, lo que limita el mercado de equipos de fisioterapia en regiones de alta necesidad. Los fabricantes están añadiendo retroalimentación automatizada y estaciones para múltiples pacientes, aunque los organismos profesionales advierten contra la dilución de la atención individualizada.

Reembolso Desfavorable o Irregular en Mercados en Desarrollo

En América Latina y África, pocos aseguradores públicos reembolsan la fisioterapia ambulatoria, lo que obliga a los pacientes a pagar de su propio bolsillo. Las clínicas entonces dudan en invertir en hardware premium, centrándose en cambio en modalidades de bajo costo. Esta irregularidad en el reembolso mantiene el mercado de equipos de fisioterapia con una penetración insuficiente fuera de las geografías de altos ingresos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: El Dominio de la Electroterapia Enfrenta la Disrupción de los Dispositivos Portátiles

La electroterapia representó una participación del 36,7% en el mercado de equipos de fisioterapia en 2025, impulsada por décadas de evidencia para el control del dolor y la reeducación neuromuscular [3]Institutos Nacionales de Salud, "Electroterapia para el Manejo del Dolor," nih.gov. Las modalidades de ultrasonido y láser añadieron cerca del 20% de participación combinada a medida que las clínicas deportivas adoptaron tecnologías de curación de tejidos. A pesar de la demanda consolidada, el tamaño del mercado de equipos de fisioterapia para electroterapia se está moderando, mientras que el subsegmento de dispositivos portátiles se está acelerando.

Se proyecta que los dispositivos portátiles y de asistencia crezcan a una tasa anual del 7,12% hasta 2031. Los costos de los sensores inerciales han caído por debajo de USD 5, lo que permite el seguimiento de movimiento de 6 ejes en ortesis y correas que se venden a precios accesibles para el consumidor. Estos dispositivos recopilan datos de adherencia que alimentan los paneles de los pagadores, una capacidad de la que carecen los sistemas tradicionales vinculados a la clínica. Las estaciones de múltiples ejercicios están perdiendo terreno en entornos domiciliarios, mientras que la hidroterapia sigue confinada a los hospitales donde se dispone de espacio y presupuestos de mantenimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Volumen Musculoesquelético, Impulso en Lesiones Deportivas

Las afecciones musculoesqueléticas representaron el 51,6% del tamaño del mercado de equipos de fisioterapia en 2025, reflejando la carga generalizada del dolor lumbar y la osteoartritis. La adopción de robótica es más alta en neurología, pero el volumen aún está por detrás de la demanda musculoesquelética. La rehabilitación cardiopulmonar reclama una porción estable del 10-12%, sostenida por los programas posteriores a la COVID-19.

Se prevé que las lesiones deportivas y ortopédicas ofrezcan la expansión más rápida con una CAGR del 7,45%. Las ligas y los atletas aficionados por igual ven la tecnología como un diferenciador de rendimiento, impulsando la adquisición de plataformas de placas de fuerza y cintas de correr antigravedad. Los segmentos de pediatría y salud de la mujer siguen siendo de nicho, pero presentan potencial de crecimiento a medida que se fortalece la evidencia clínica y evolucionan los marcos de reembolso.

Por Usuario Final: Los Hospitales se Mantienen, los Centros de Rehabilitación Crecen

Los hospitales contribuyeron con el 46,8% de los ingresos en 2025, manteniendo la mayor presencia debido a las cargas de casos de alta complejidad. Los comités de adquisiciones favorecen los sistemas multimodales para maximizar el uso entre departamentos. Sin embargo, la participación en el mercado de equipos de fisioterapia de los centros de rehabilitación está aumentando rápidamente a medida que los aseguradores dirigen a los pacientes hacia vías ambulatorias de menor costo.

Los entornos de atención domiciliaria prometen los márgenes más altos. Los canales directos al consumidor evitan los descuentos de compras grupales, y los pacientes valoran la comodidad. Los centros de cirugía ambulatoria y las instalaciones de medicina deportiva demandan equipos de menor tamaño que apoyen el alta el mismo día y los objetivos de rápido retorno al juego, respectivamente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte generó el 39,4% de los ingresos de 2025, respaldada por la cobertura de Medicare para la tele-rehabilitación y una vasta red de clínicas ambulatorias. El tamaño del mercado de equipos de fisioterapia en Estados Unidos se beneficia de los nuevos códigos de Monitoreo Terapéutico Remoto que recompensan los dispositivos conectados. Las clínicas privadas de Canadá cobran USD 60-90 por sesión, lo que impulsa las inversiones en dispositivos portátiles para mejorar la diferenciación del servicio.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,62%, impulsada por el mandato China Saludable 2030 que exige departamentos de rehabilitación en todos los hospitales terciarios. El programa Ayushman Bharat de India amplió la cobertura a 500 millones de ciudadanos, alentando a los proveedores privados a expandir la capacidad de rehabilitación. La sociedad de superenvejecimiento de Japón canalizó USD 2.100 millones en ayudas de movilidad robótica en 2024-2025, elevando la penetración del mercado de equipos de fisioterapia.

Europa contribuye aproximadamente una cuarta parte del valor global. Las estrictas normas del Reglamento de Dispositivos Médicos de la Unión Europea han elevado los costos de cumplimiento, favoreciendo a los fabricantes con mayores recursos. Oriente Medio y África siguen siendo incipientes, aunque los Emiratos Árabes Unidos y Arabia Saudita están invirtiendo bajo la Visión 2030. América del Sur, liderada por Brasil, avanza de manera constante al 5-6%, pero la volatilidad cambiaria modera el gasto de capital.

Panorama Competitivo

El suministro global está moderadamente fragmentado. Los cinco principales proveedores, Enovis, BTL Industries, Zimmer MedizinSysteme, EMS Physio y Patterson Medical, contribuyen colectivamente con una participación significativa de los ingresos del mercado de equipos de fisioterapia. Enovis integró DJO Global en 2025, aprovechando los contratos de compras grupales para vender de forma cruzada sistemas de ortesis, terapia de frío y electroterapia. El modelo de suscripción de BTL traslada el desembolso de capital a cuotas mensuales, ampliando su alcance entre las clínicas de nivel medio.

Proveedores chinos con ventajas de costo como Guangzhou Longest capturan una participación significativa en los mercados emergentes al fijar precios por debajo de sus pares occidentales, aunque las percepciones sobre el soporte posventa limitan la penetración en regiones reguladas. El espacio de alto margen se encuentra en las plataformas de Software como Servicio habilitadas por inteligencia artificial de Lifeward y Hocoma, que generan márgenes brutos del 60-70% en comparación con el 30-40% para el hardware. Las empresas de robótica están adoptando modelos de alquiler alineados con el cambio de reembolso de Japón, suavizando las curvas de adopción.

Las empresas emergentes enfocadas en análisis de tele-rehabilitación están atrayendo financiamiento de capital de riesgo, pero las normas de ciberseguridad de la FDA complican la entrada para los actores más pequeños. En general, el mercado de equipos de fisioterapia exhibe una rivalidad saludable en todas las bandas de precios y niveles tecnológicos, impulsando una innovación constante.

Líderes de la Industria de Equipos de Fisioterapia

EMS Physio

BTL industries

Enovis

Zimmer MedizinSysteme GmbH

Patterson Medical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: BTL Industries lanzó oficialmente una nueva suite de sistemas de fisioterapia robótica, marcando una expansión significativa de su portafolio "BTL Robotics" hacia tecnología de rehabilitación de alta gama.

- Febrero 2025: DJO Global recibió la aprobación de la FDA de Estados Unidos en febrero de 2025 para su Serie Neumática Aircast, una nueva gama de productos de recuperación portátiles basados en presión de aire.

- Enero 2025: Resolve360 anunció el desarrollo de la primera aplicación de Inteligencia Artificial (IA) y Realidad Aumentada (RA) de India para fisioterapia activa.

Alcance del Informe Global del Mercado de Equipos de Fisioterapia

Según el alcance del informe, los equipos de fisioterapia abarcan una amplia gama de dispositivos médicos y herramientas diseñadas para aliviar el dolor, restaurar la movilidad y apoyar la rehabilitación después de una lesión, cirugía o enfermedad.

El mercado de equipos de fisioterapia está segmentado por tipo de equipo, aplicación, usuario final y geografía. Por tipo de equipo, el mercado se categoriza en electroterapia, terapia de ultrasonido, terapia de láser y luz, terapia de ondas de choque, terapia magnética y de campo electromagnético pulsado, sistemas de calor y crioterapia, sistemas de hidroterapia, estaciones de múltiples ejercicios y rehabilitación, y dispositivos de rehabilitación portátiles y de asistencia. Por aplicación, se segmenta en musculoesquelético, neurología, cardiovascular y pulmonar, lesiones deportivas y ortopédicas, pediatría, salud de la mujer y ginecología y obstetricia, y manejo del dolor y atención crónica. Por usuario final, la segmentación incluye hospitales, centros de rehabilitación y clínicas especializadas, entornos de atención domiciliaria, centros de cirugía ambulatoria y centros de medicina deportiva. Geográficamente, el mercado está segmentado en América del Norte, Europa, la región Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Electroterapia |

| Terapia de Ultrasonido |

| Terapia de Láser y Luz |

| Terapia de Ondas de Choque |

| Terapia Magnética y de Campo Electromagnético Pulsado |

| Sistemas de Calor y Crioterapia |

| Sistemas de Hidroterapia |

| Estaciones de Múltiples Ejercicios y Rehabilitación |

| Dispositivos de Rehabilitación Portátiles y de Asistencia |

| Musculoesquelético |

| Neurología |

| Cardiovascular y Pulmonar |

| Lesiones Deportivas y Ortopédicas |

| Pediatría |

| Salud de la Mujer y Ginecología y Obstetricia |

| Manejo del Dolor y Atención Crónica |

| Hospitales |

| Centros de Rehabilitación y Clínicas Especializadas |

| Entornos de Atención Domiciliaria |

| Centros de Cirugía Ambulatoria |

| Centros de Medicina Deportiva |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Equipo | Electroterapia | |

| Terapia de Ultrasonido | ||

| Terapia de Láser y Luz | ||

| Terapia de Ondas de Choque | ||

| Terapia Magnética y de Campo Electromagnético Pulsado | ||

| Sistemas de Calor y Crioterapia | ||

| Sistemas de Hidroterapia | ||

| Estaciones de Múltiples Ejercicios y Rehabilitación | ||

| Dispositivos de Rehabilitación Portátiles y de Asistencia | ||

| Por Aplicación | Musculoesquelético | |

| Neurología | ||

| Cardiovascular y Pulmonar | ||

| Lesiones Deportivas y Ortopédicas | ||

| Pediatría | ||

| Salud de la Mujer y Ginecología y Obstetricia | ||

| Manejo del Dolor y Atención Crónica | ||

| Por Usuario Final | Hospitales | |

| Centros de Rehabilitación y Clínicas Especializadas | ||

| Entornos de Atención Domiciliaria | ||

| Centros de Cirugía Ambulatoria | ||

| Centros de Medicina Deportiva | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Tamaño estimado del mercado de equipos de fisioterapia en 2026?

El tamaño del mercado de equipos de fisioterapia se estima en USD 23,89 mil millones en 2026 y se prevé que crezca a una CAGR del 6,85% hasta 2031.

¿Qué segmento de equipos lidera las ventas globales?

Los sistemas de electroterapia lideraron con una participación del 36,7% en el mercado de equipos de fisioterapia en 2025, respaldados por el reembolso establecido en América del Norte y Europa.

¿Cuál es el área de aplicación de más rápido crecimiento?

Se proyecta que las lesiones deportivas y ortopédicas registren una CAGR del 7,45% hasta 2031 a medida que los atletas profesionales y aficionados aumentan el gasto preventivo.

¿Qué región se expandirá más rápidamente?

Se espera que Asia-Pacífico registre una CAGR del 7,62% gracias a iniciativas como China Saludable 2030 y la inversión de Japón en robótica.

¿Cómo están influyendo los aseguradores en las tendencias de compra?

Los nuevos códigos de Monitoreo Terapéutico Remoto permiten a los proveedores facturar USD 200-300 por paciente mensualmente, incentivando el cambio hacia dispositivos conectados y habilitados por inteligencia artificial.

Última actualización de la página el: