Tamaño y cuota del mercado de exoesqueletos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de exoesqueletos por Mordor Intelligence

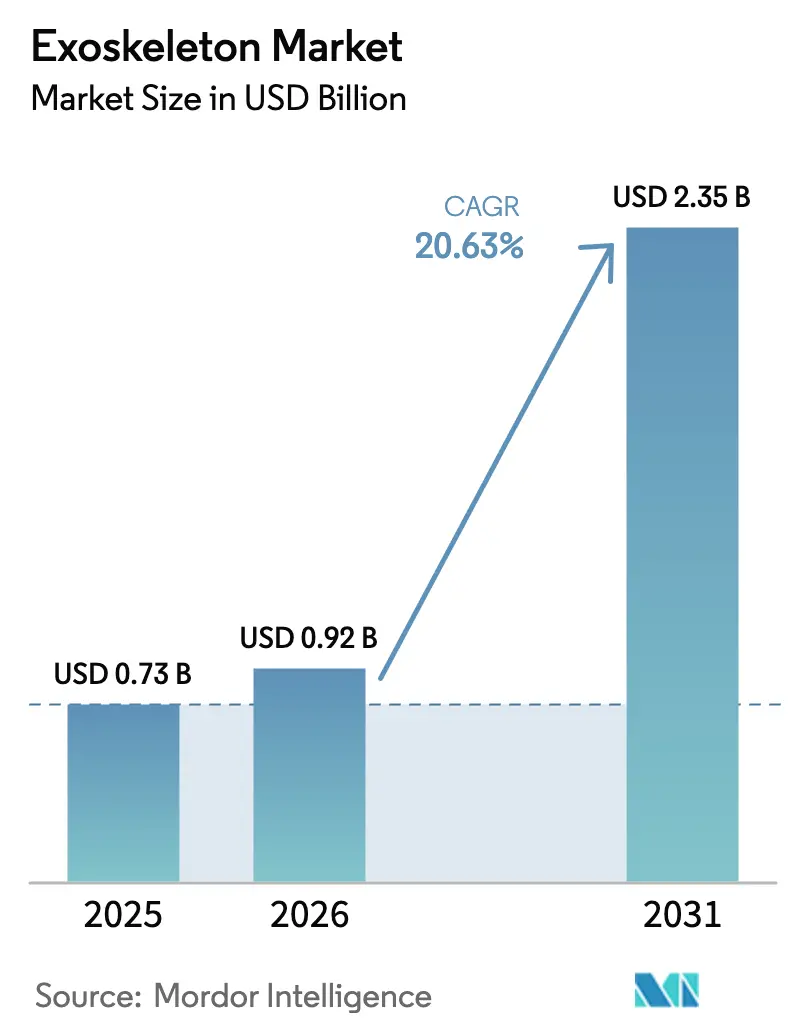

El tamaño del mercado de exoesqueletos fue valorado en USD 0,73 mil millones en 2025 y se estima que crecerá desde USD 0,92 mil millones en 2026 hasta alcanzar USD 2,35 mil millones en 2031, a una CAGR del 20,63% durante el período de previsión (2026-2031).

La adopción se está ampliando desde las salas de rehabilitación de la marcha en hospitales hacia las líneas de producción de fábricas, los programas de aumento de capacidades para soldados y los equipos de bienestar para el consumidor a precios medios. Los contratos de suscripción de "Exoesqueleto como Servicio" están eliminando las barreras de gasto de capital para los fabricantes pequeños y medianos, mientras que los análisis de resultados vinculados a la nube están allanando el camino para el reembolso basado en el valor, que comprime los ciclos de aprobación de Medicare en Estados Unidos de meses a semanas. En Asia-Pacífico, las subvenciones de política industrial soberana en China, Japón y Corea del Sur están localizando las cadenas de suministro de actuadores y acelerando el tiempo de comercialización de las marcas nacionales. Las fábricas de América del Norte y Europa, por su parte, adoptan equipos para el cuerpo superior que reducen la actividad del músculo deltoides entre un 30 y un 40%, lo que disminuye las reclamaciones de compensación laboral y apoya los objetivos de fabricación ajustada. Los pedidos de defensa, como el contrato del Ejército de los Estados Unidos por USD 6,9 millones para ONYX, subrayan un nicho de alto margen que también impulsa los estándares de robustez de los componentes.

Conclusiones clave del informe

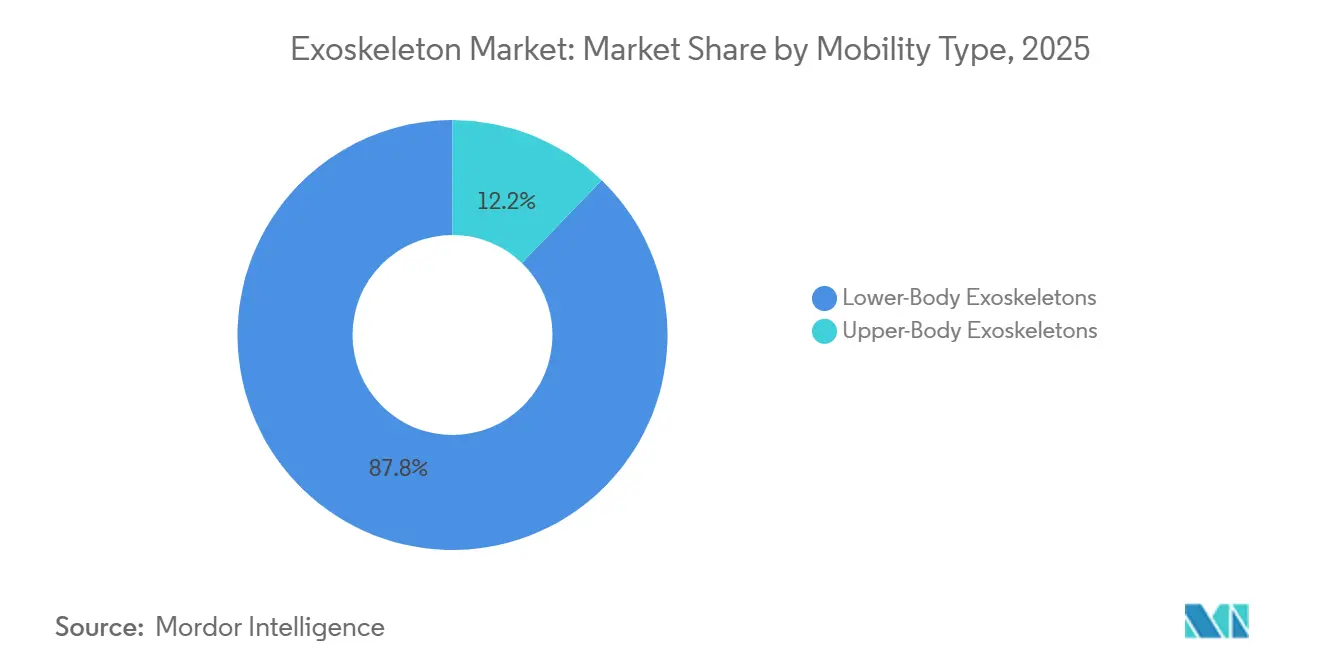

- Por tipo de movilidad, los sistemas para el cuerpo inferior lideraron el mercado de exoesqueletos, representando el 87,81% de la cuota de mercado en 2025. Mientras tanto, se prevé que las soluciones para el cuerpo superior registren una CAGR del 24,06% hasta 2031.

- Por fuente de energía, los diseños motorizados representaron el 82,83% del tamaño del mercado de exoesqueletos en 2025; las arquitecturas híbridas son el segmento de mayor crecimiento, con una CAGR del 27,77% hasta 2031.

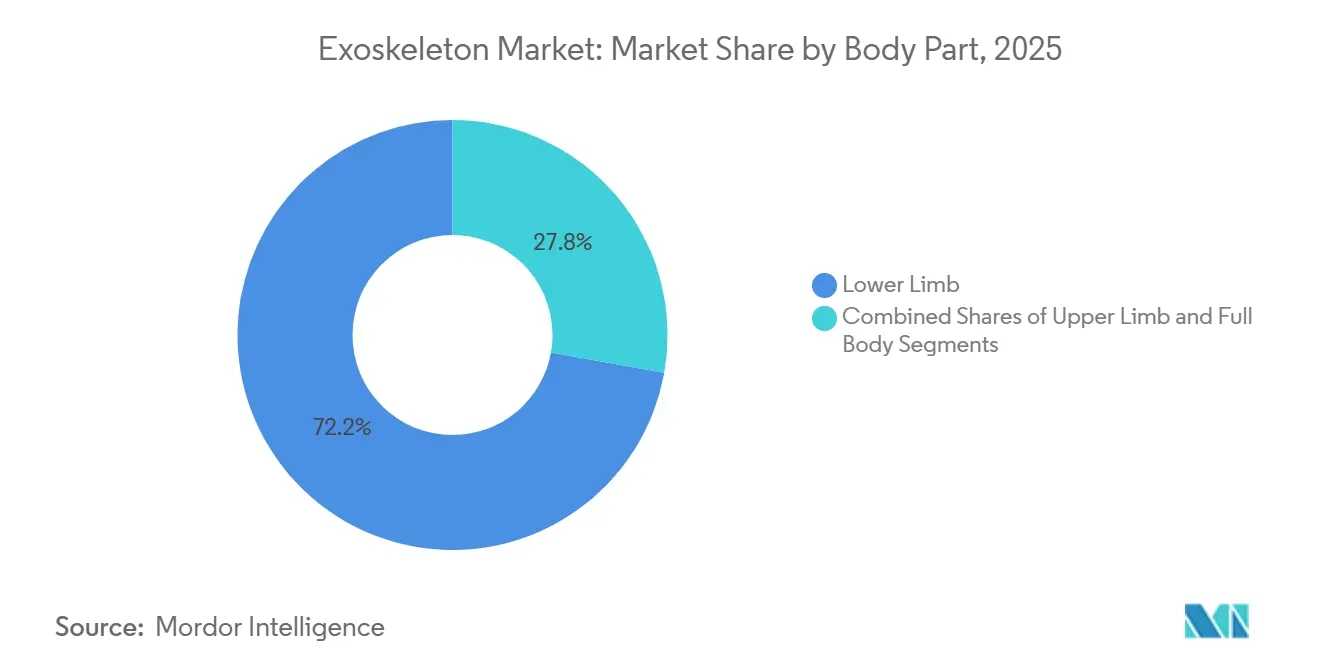

- Por parte del cuerpo, los dispositivos para el miembro inferior capturaron una cuota del 72,18% del tamaño del mercado de exoesqueletos en 2025, mientras que se espera que los equipos para el miembro superior avancen a una CAGR del 22,78% hasta 2031.

- Por usuario final, los hospitales y centros de rehabilitación mantuvieron el 47,36% de la cuota del mercado de exoesqueletos en 2025; los compradores para uso personal y atención domiciliaria representan el segmento de mayor crecimiento, con una CAGR del 28,87% hasta 2031.

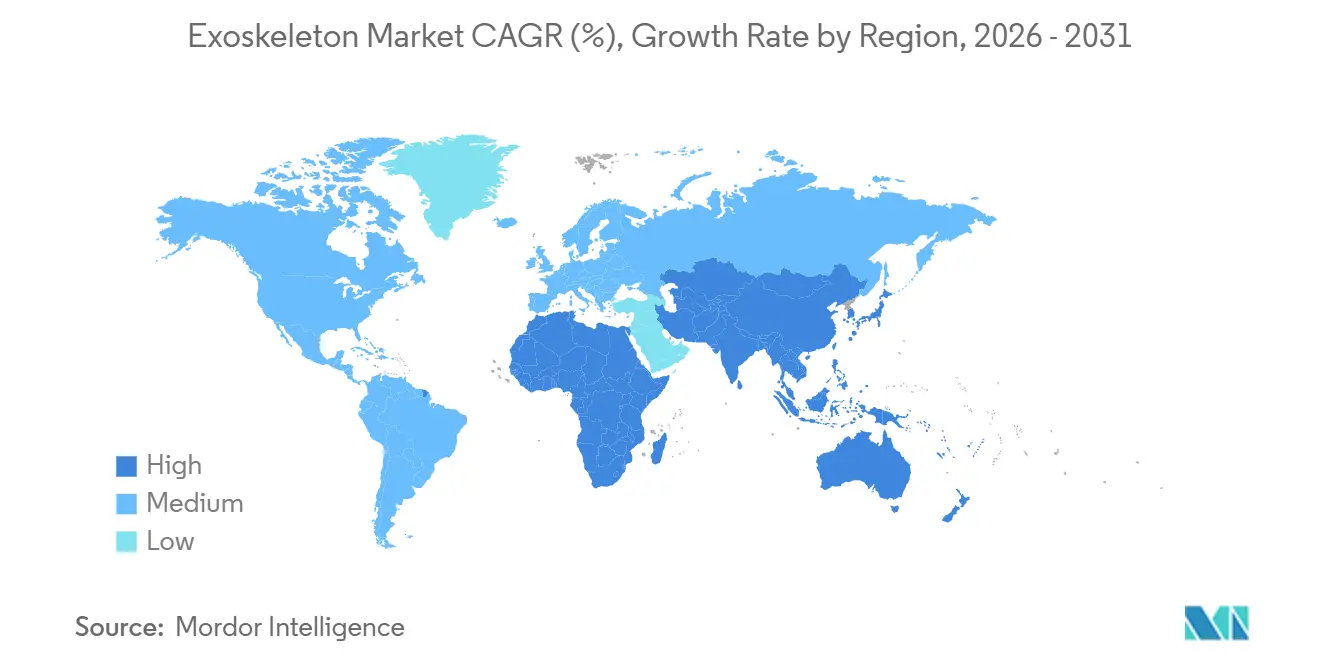

- Por geografía, América del Norte dominó con una cuota del 40,65% del mercado de exoesqueletos en 2025, mientras que Asia-Pacífico está preparada para una CAGR del 26,87% durante el horizonte de previsión.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de exoesqueletos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Envejecimiento de la población y prevalencia de trastornos neurológicos que impulsan la demanda de rehabilitación | +4.2% | Global, concentrado en Japón, Corea del Sur, Unión Europea | Largo plazo (≥ 4 años) |

| Regulaciones de seguridad laboral que impulsan la adopción industrial | +3.8% | América del Norte, Alemania, Francia | Mediano plazo (2–4 años) |

| Presupuestos de defensa que aceleran la I+D de aumento de capacidades para soldados | +2.1% | Estados Unidos, Corea del Sur, Australia | Mediano plazo (2–4 años) |

| Surgimiento de exotrajes para consumidores y uso al aire libre a precios medios que amplían el mercado total disponible | +3.5% | América del Norte, China, Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| La suscripción de "Exoesqueleto como Servicio" reduce las barreras de entrada para las pymes | +2.9% | Global, con tracción temprana en América del Norte y Alemania | Mediano plazo (2–4 años) |

| Los análisis de resultados basados en la nube permiten pagos de rehabilitación basados en el valor | +2.4% | Estados Unidos, programas piloto en el Reino Unido y los Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la población y prevalencia de trastornos neurológicos que impulsan la demanda de rehabilitación

A nivel mundial, la cohorte de 60 años o más se duplicará hasta alcanzar los 2.100 millones para 2050, intensificando la incidencia de accidentes cerebrovasculares, enfermedad de Parkinson y lesiones de médula espinal.[1]Organización Mundial de la Salud, "Envejecimiento y salud," who.int Los responsables de políticas japoneses ampliaron la cobertura del HAL de Cyberdyne en 2024 tras datos que mostraron que la terapia de marcha robótica acortó la estancia hospitalaria media tras un accidente cerebrovascular en 14 días.[2]Ministerio de Salud, Trabajo y Bienestar de Japón, "Cobertura de reembolso para dispositivos de asistencia," mhlw.go.jp Evidencia similar está orientando los programas piloto de los pagadores europeos, lo que indica que los contratos basados en resultados se convertirán en el método de adquisición predeterminado para los dispositivos de rehabilitación. Las autorizaciones 510(k) de la FDA y el cumplimiento de la norma ISO 13482 sirven ahora como requisitos básicos para la adopción clínica en Estados Unidos y la Unión Europea. En conjunto, estas tendencias ponen de relieve la demanda sostenida de sistemas para el miembro inferior que restauran la movilidad en posición vertical, mitigan el riesgo de úlceras por presión y mantienen la densidad ósea.

Regulaciones de seguridad laboral que impulsan la adopción industrial

Las directrices revisadas de la OSHA, vigentes desde 2024, obligan a los empleadores estadounidenses a auditar las tareas en altura y las cargas superiores a 10 kg, creando un incentivo regulatorio para los equipos de soporte de hombros. El Instituto Federal de Seguridad y Salud en el Trabajo de Alemania reportó reducciones del 30–40% en la electromiografía del músculo deltoides cuando los trabajadores utilizaban exoesqueletos pasivos, lo que llevó a los fabricantes de automóviles a ampliar los despliegues en talleres de soldadura, pintura y ensamblaje.[3]Instituto Federal de Seguridad y Salud en el Trabajo de Alemania, "Exoesqueletos en uso ocupacional," baua.de A medida que las primas de seguros disminuyen junto con las reclamaciones por trastornos musculoesqueléticos, las fábricas aprovechan las métricas de tasa interna de retorno de dos dígitos para los dispositivos ponibles para el cuerpo superior.

Presupuestos de defensa que aceleran la I+D de aumento de capacidades para soldados

La Ley de Autorización de Defensa Nacional de los Estados Unidos para el año fiscal 2026 destina fondos plurianuales para sistemas de aumento de capacidades humanas, trasladando los programas de prototipos a la producción. El ONYX de Lockheed Martin reduce el costo metabólico de transportar una carga de 60 kg en un 30%, obteniendo un contrato de USD 6,9 millones que valida el caso de uso para patrullas de infantería. La DAPA de Corea del Sur cofinancia diseños similares para la vigilancia a lo largo de la Zona Desmilitarizada, lo que refleja el interés aliado en misiones de mayor alcance. El cumplimiento de la norma MIL-STD-810 y los STANAG de la OTAN está impulsando a los proveedores a invertir en actuadores robustos y electrónica sellada que posteriormente se trasladan a las unidades de mantenimiento de existencias industriales. Los sistemas de propulsión híbridos, que combinan resortes pasivos con asistencia motriz intermitente, satisfacen cada vez más tanto las demandas de resistencia como las de par motor.

Surgimiento de exotrajes para consumidores y uso al aire libre a precios medios que amplían el mercado total disponible

Una nueva gama de dispositivos por debajo de USD 5.000 está ampliando la población total direccionable en un 40%, ofreciendo a los excursionistas de edad avanzada y a los deportistas recreativos asistencia motorizada sin la complejidad de los equipos de grado hospitalario. El Omega de Hypershell se vende a USD 799 y proporciona 30 W de soporte de cadera durante seis horas de senderismo. El GEMS Hip de Samsung fue autorizado por los reguladores surcoreanos para su venta sin receta en 2024 a un precio de USD 3.750–7.500, proporcionando una ayuda a la movilidad de uso diario sin necesidad de prescripción médica. Estos productos quedan fuera de las estrictas normas de dispositivos médicos, aunque los fabricantes buscan la conformidad voluntaria con la norma IEC 60601 para tranquilizar a los compradores minoristas. Los primeros adoptantes destacan una menor percepción del esfuerzo y tiempos de actividad más prolongados, lo que indica un canal de bienestar para el consumidor que podría rivalizar con los volúmenes terapéuticos a finales de la década.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto costo de capital y reembolso limitado | -3.1% | Global, agudo en Estados Unidos y el sur de Europa | Mediano plazo (2–4 años) |

| La densidad de energía de las baterías limita la autonomía en campo | -2.4% | Segmentos industrial y de defensa a nivel global | Largo plazo (≥ 4 años) |

| La ausencia de estándares de pruebas ergonómicas genera preocupaciones de responsabilidad | -1.8% | América del Norte, Europa | Mediano plazo (2–4 años) |

| La volatilidad del costo de los componentes de actuadores impulsada por aranceles comprime los márgenes | -2.2% | Cadenas de suministro globales, agudo en Estados Unidos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de capital y reembolso limitado

Los exoesqueletos de grado clínico tienen un precio de lista de USD 80.000–150.000, lo que restringe las compras a centros médicos académicos o cadenas de rehabilitación de referencia. Medicare en Estados Unidos exige la documentación del fracaso de la fisioterapia convencional y la certificación médica de una tolerancia en posición vertical de 30 minutos, lo que descalifica a casi la mitad de los candidatos potenciales. Las aseguradoras privadas califican los modelos para uso domiciliario como "en investigación", obligando a muchos pacientes a autofinanciarse a pesar de contar con autorización de la FDA. Alemania reembolsa las sesiones hospitalarias bajo códigos de grupos relacionados por diagnóstico, pero se niega a reembolsar los dispositivos personales, mientras que Italia y Francia aún no han establecido vías de pago. La discrepancia deprime la adopción en el segmento de atención domiciliaria de alto crecimiento y refuerza los llamamientos a programas piloto de pago agrupado vinculados a datos de resultados del mundo real.

La densidad de energía de las baterías limita la autonomía en campo

Las baterías de iones de litio actuales ofrecen 150–250 Wh/kg, lo que limita el tiempo de funcionamiento en modo activo a 4–8 horas y obliga a los usuarios industriales y militares a programar cambios de batería disruptivos. El Guardian XO de Sarcos requiere baterías de repuesto cada cuatro horas mientras levanta cargas de 90 kg, erosionando los beneficios de tiempo de actividad. Las químicas de estado sólido prometen 400 Wh/kg para 2027, pero los prototipos enfrentan riesgos de fuga térmica que requieren sistemas de gestión térmica más pesados. Los diseñadores se enfrentan a una disyuntiva entre masa y beneficio: las baterías que superan 1,5 kg aumentan la inercia de los miembros, anulando las ganancias metabólicas. Las pruebas de transporte UN 38.3 y los obstáculos de seguridad de la norma IEC 62133 retrasan aún más los plazos de comercialización y las proyecciones de punto de equilibrio de los inversores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de movilidad: la tracción industrial impulsa el crecimiento del cuerpo superior

Los equipos para el cuerpo inferior mantuvieron una cuota del 87,81% del mercado de exoesqueletos en 2025, lo que refleja su uso consolidado en la rehabilitación de accidentes cerebrovasculares y lesiones de médula espinal, donde los protocolos de entrenamiento de la marcha dependen de la asistencia programable de rodilla y cadera. Estas unidades generan una demanda de reposición constante por parte de los centros de rehabilitación y los hospitales de veteranos. En contraste, los sistemas para el cuerpo superior experimentaron una adopción más rápida en las líneas de ensamblaje, con una CAGR del 24,06%, ya que los fabricantes de automóviles y los principales contratistas aeroespaciales abordaron los costos de lesiones de hombro que anteriormente superaban los USD 1.000 millones anuales en pérdida de productividad y reclamaciones de compensación. Los programas piloto en fábricas validan ganancias de rendimiento del 15–20% en tareas como la fijación de parabrisas y la perforación de alas, confirmando períodos de recuperación inmediata de la inversión. La dinámica de doble vía posiciona a los equipos para el miembro inferior para dominar los ingresos clínicos, mientras que los dispositivos para el cuerpo superior amplían los ingresos industriales y diversifican las carteras de pedidos de los proveedores.

El avance del cuerpo superior se alinea con los mandatos ergonómicos que ahora se encuentran comúnmente en las auditorías de certificación de Estados Unidos y la Unión Europea. Los soportes pasivos ligeros de menos de 3 kg son favorecidos por su compatibilidad directa con los cambios de turno, mientras que las unidades de hombro motorizadas combinan un alto par de pico con telemetría de mantenimiento predictivo que refuerza los flujos de ingresos recurrentes de los contratos de servicio. Los exoesqueletos de cuerpo completo siguen siendo un mercado de nicho para los usuarios de la industria pesada con demandas de manipulación de 90 kg, y los soportes de cintura articulares específicos están ganando terreno en los centros de distribución de comercio electrónico que enfrentan volúmenes de paquetes récord.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por fuente de energía / modo: los diseños híbridos amplían el tiempo de funcionamiento por turno

Las arquitecturas motorizadas representaron el 82,83% del tamaño del mercado de exoesqueletos en 2025, siendo necesarias para la modulación terapéutica de la marcha y la reducción de carga para soldados. Las clínicas dependen de motores de corriente continua sin escobillas combinados con accionamientos armónicos para proporcionar 40 Nm de par de rodilla con una latencia inferior a 50 ms, lo cual es vital para la rehabilitación neuroplástica. Los marcos pasivos, construidos sobre resortes y levas, destacan en las tareas de fábrica en altura gracias a sus nulos requisitos de recarga y mínimo mantenimiento. Los híbridos integran la distribución de carga pasiva con ráfagas de motor de alta potencia, elevando el tiempo de funcionamiento a 8–10 horas y alineándose con los bloques de turno definidos por la OSHA. En consecuencia, los híbridos crecen a una CAGR del 27,77% y ya dominan las nuevas solicitudes de propuesta de los ergonomistas del sector automotriz.

Los modelos motorizados con alto consumo de batería aún soportan cargas regulatorias bajo la norma IEC 60601, mientras que los marcos pasivos quedan fuera de muchos regímenes de dispositivos médicos. Los fabricantes ahora promocionan el firmware que ajusta las curvas de asistencia a los datos de marcha del usuario, posicionando los exoesqueletos híbridos como activos definidos por software cuyo rendimiento mejora mediante actualizaciones inalámbricas. La estrategia se centra en paquetes de ingresos recurrentes y sustenta el salto hacia la suscripción más allá de las ventas tradicionales. Los proveedores que dominen la optimización del par por vatio se diferenciarán a medida que aumente la densidad de energía, consolidando su cuota en una cadena de valor cada vez más rica en datos.

Por parte del cuerpo: el soporte de hombros lidera la ola del miembro superior

Las plataformas para el miembro inferior capturaron el 72,18% de la cuota del mercado de exoesqueletos en 2025, dado su ventaja de una década en investigación clínica y autorizaciones regulatorias. No obstante, la CAGR del 22,78% registrada por los sistemas para el miembro superior subraya la demanda insatisfecha en los sectores aeroespacial, de construcción naval y de logística. La ortosis MyoPro de Myomo, autorizada por la FDA, demuestra que la asistencia motorizada de codo y muñeca puede integrarse eficazmente en contextos de vida diaria, ampliando así la evaluación de los pagadores sobre las ganancias en resultados funcionales.

Los equipos de cuerpo completo, representados por el Sarcos Guardian XO, abordan contextos de carga pesada, pero siguen limitados a instalaciones especializadas porque la masa del dispositivo se aproxima a los 50 kg y los precios de lista superan los USD 500.000. Los soportes articulares específicos para la zona lumbar se están introduciendo en los centros de distribución, donde Amazon está probando trajes textiles blandos para reducir la tensión de levantamiento y giro durante los picos de clasificación de paquetes. A medida que la fusión de sensores impulsada por inteligencia artificial informa la distribución de carga en tiempo real, la segmentación por parte del cuerpo puede volverse difusa; sin embargo, la certificación de dispositivos seguirá los perfiles de riesgo específicos de cada miembro bajo la norma ISO 13482.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: la demanda de atención domiciliaria crece con el envejecimiento en el hogar

Los hospitales y centros de rehabilitación mantuvieron una cuota del 47,36% en 2025, lo que refleja el reembolso agrupado por grupos relacionados por diagnóstico y las asignaciones de capital para alas de terapia robótica. El rápido rendimiento ayuda a justificar las compras, con paneles de resultados que muestran un ahorro del 25% en el tiempo de los fisioterapeutas por día de entrenamiento de la marcha. Sin embargo, los usuarios personales y de atención domiciliaria representan el segmento de mayor crecimiento, con una CAGR del 28,87%, ya que los adultos mayores prefieren ayudas a la movilidad que minimicen las estancias hospitalarias. El ReWalk Personal-6.0 demuestra que los usuarios de silla de ruedas pueden desplazarse por entornos residenciales y realizar transferencias de pie, reduciendo así la demanda de visitas de enfermería a domicilio y reforzando la lógica de ahorro compartido de los pagadores.

Los compradores industriales y militares conforman un tercer grupo cuyos volúmenes aumentan ante las presiones de escasez de mano de obra y los ciclos de planificación de defensa. El arrendamiento por suscripción a EUR 199 por usuario al mes demuestra que incluso los proveedores de nivel tres de los fabricantes de equipos originales del sector automotriz pueden desplegar exoesqueletos sin entrar en disputas de presupuesto de capital. El cumplimiento en el entorno domiciliario requiere adherencia a la norma IEC 60601-1-11 para equipos de traslado de pacientes, lo que eleva el listón para las interfaces fáciles de usar y las fundas de tapicería lavables. Los fabricantes que cumplan tanto con los requisitos hospitalarios como con los de atención domiciliaria capturarán flujos de valor de por vida a medida que la terapia pase de la clínica al salón.

Análisis geográfico

América del Norte representó el 40,65% de la cuota del mercado de exoesqueletos en 2025, impulsada por carteras de productos autorizadas por la FDA y una sólida red de distribución de proveedores de equipos médicos duraderos. Estados Unidos lidera los despliegues clínicos en centros como Kessler y Shepherd, donde la evidencia del mundo real orienta la elaboración de normas de los pagadores. La directiva de evaluación ergonómica de la OSHA de 2024 está catalizando programas piloto en fábricas desde Detroit hasta Seattle, convirtiendo los presupuestos de cumplimiento de seguridad, salud y medio ambiente en arrendamientos de exoesqueletos. Canadá se queda atrás debido a los techos presupuestarios provinciales, mientras que el mercado incipiente de México aguarda revisiones a su código de seguridad social para impulsar el reembolso.

Asia-Pacífico registra el crecimiento más rápido, con una CAGR del 26,87% hasta 2031, impulsada por los 297 millones de ciudadanos chinos de 60 años o más y la demografía de súper envejecimiento de Japón, donde el 29% de los residentes supera los 65 años. Los hospitales del continente aprovechan los subsidios de Healthy China 2030 para adquirir robots de terapia de marcha, mientras que el seguro nacional de Japón ahora reembolsa el HAL para ocho indicaciones neuromusculares. El fondo de robótica de 50.000 millones de KRW de Corea del Sur está fomentando plantas nacionales de actuadores que reducen los costos de la lista de materiales. Australia aprovecha su Plan Nacional de Seguro por Discapacidad para subvenciones piloto, e India atrae inversión extranjera directa para ensamblar dispositivos económicos destinados a una vasta población con accidentes cerebrovasculares.

Europa sigue bifurcada. Alemania, Francia y el Reino Unido llevan a cabo programas piloto industriales a gran escala bajo nuevas directivas ergonómicas y adquieren unidades de rehabilitación con marcado CE a través de códigos de grupos relacionados por diagnóstico. El sur de Europa se queda atrás porque el reembolso fragmentado dificulta la planificación del gasto de capital, y los plazos de transición al Reglamento de Dispositivos Médicos presionan los recursos de los importadores. Escandinavia experimenta con subsidios para trajes blandos destinados al cuidado de personas mayores en zonas rurales, mientras que Europa del Este destina fondos de cohesión de la Unión Europea a la capacidad de rehabilitación de accidentes cerebrovasculares. Los centros de salud de Oriente Medio en los Emiratos Árabes Unidos y Arabia Saudita adquieren unidades de referencia para hospitales emblemáticos. Sin embargo, África y América del Sur muestran una adopción limitada más allá de los proyectos piloto de Brasil en São Paulo y Río, que están limitados por regímenes arancelarios y fluctuaciones cambiarias.

Panorama competitivo

La concentración del sector es moderada: los cinco proveedores más destacados, Ekso Bionics, ReWalk Robotics, Cyberdyne, Parker Hannifin y Ottobock, mantienen una cuota de ingresos significativa, mientras que decenas de actores más pequeños se centran en miembros de nicho, trajes textiles o mercados regionales. Las empresas centradas en la rehabilitación buscan el favor de los pagadores publicando resultados revisados por pares e integrando análisis en la nube que validan las ganancias funcionales. Los especialistas del sector industrial promueven la economía de suscripción y la telemetría que predice las ventanas de revisión de actuadores, reduciendo el tiempo de inactividad para las pymes. Los contratistas de defensa como Lockheed Martin explotan cadenas de suministro clasificadas y listas de proveedores calificados para obtener adjudicaciones de fuente única para equipos robustos de asistencia al soldado.

Las empresas emergentes inyectan innovación: el guante Carbonhand de Bioservo, accionado por tendones, obtuvo EUR 10 millones en financiación de Serie B y logró el marcado CE en 2024, extendiendo las capacidades de asistencia al agarre a flujos de trabajo industriales y clínicos. Fourier Intelligence escaló su modelo X2 para el miembro inferior a 500 unidades anuales localizando cajas de engranajes en Shanghái, con precios un 30–40% inferiores a los equivalentes occidentales, lo que señala una amenaza creíble de disrupción de costos. Las fusiones y adquisiciones reconfiguran el panorama; la fusión de Ekso Bionics con Lifeward en 2024 unió carteras industriales y de rehabilitación, y la asociación de ReWalk con AlterG combina cintas de correr antigravedad con terapia de exoesqueleto. El rigor regulatorio sigue siendo una barrera de entrada: la certificación completa 510(k) de la FDA y el Reglamento de Dispositivos Médicos puede superar los USD 10 millones en gastos de ensayos y auditorías, frenando a los aspirantes con escaso capital.

Las hojas de ruta estratégicas ahora pivotan hacia la adaptación de la marcha habilitada por inteligencia artificial, la evasión de colisiones impulsada por computación en el borde y los frenos de recuperación de energía. Los fabricantes capaces de fusionar estas tecnologías con modelos de pago flexibles y sistemas de calidad conformes con las normas ISO capturarán una cuota desproporcionada a medida que el volumen escale más allá de los primeros adoptantes. Mientras tanto, las aseguradoras están comenzando a recompensar a los proveedores que garantizan hitos de resultados, consolidando la capacidad de análisis de datos como diferenciador competitivo en el próximo horizonte de cinco años.

Líderes de la industria de exoesqueletos

CYBERDYNE Inc.

Ekso Bionics Holdings Inc.

Ottobock SE & Co. KGaA

Parker Hannifin Corporation

Sarcos Technology & Robotics Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: HeroWear obtuvo USD 5 millones en financiación de Serie A y se asoció con Engage para acelerar el despliegue del exotraje Apex 2.

- Abril de 2025: KULR Technology y German Bionic forjaron un acuerdo exclusivo para América del Norte para la distribución del Apogee ULTRA, dando origen a KULR AI & Robotics.

- Abril de 2025: Ekso Bionics firmó un acuerdo de distribución con Bionic Prosthetics & Orthotics Group para ampliar el alcance del Ekso Indego Personal.

- Marzo de 2024: Innophys inició las ventas de los modelos Muscle Suit en Eslovaquia y la República Checa.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de exoesqueletos como los ingresos generados por dispositivos portátiles de estructura rígida, motorizados o pasivos, que amplían o restauran la fuerza o la movilidad humana en entornos sanitarios, industriales y de defensa. La valoración abarca las ventas de equipos originales y el software con licencia asociado en dólares de 2025, excluyendo las piezas de posventa y los exotrajes blandos que se basan exclusivamente en textiles y neumática.

Exclusión del alcance: los dispositivos portátiles de fitness para consumidores y las prótesis de miembros independientes quedan fuera del límite modelado.

Descripción general de la segmentación

- Por tipo de movilidad

- Exoesqueletos para el cuerpo inferior

- Exoesqueletos para el cuerpo superior

- Exoesqueletos para el cuerpo completo

- Sistemas articulares específicos / de cintura

- Por fuente de energía / modo

- Motorizado / Activo

- Pasivo

- Híbrido

- Exotrajes blandos

- Por parte del cuerpo

- Miembro superior

- Miembro inferior

- Cuerpo completo

- Por usuario final

- Hospitales y centros de rehabilitación

- Usuarios personales / de atención domiciliaria

- Otros usuarios finales

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a clínicos de rehabilitación, responsables de ergonomía en plantas automotrices y oficiales de adquisiciones de defensa en América del Norte, Europa y Asia-Pacífico. Estas conversaciones ayudaron a verificar los precios unitarios, los supuestos de ciclo de trabajo, los períodos de vida útil típicos y los factores desencadenantes de reembolso regional que son difíciles de capturar únicamente mediante investigación documental.

Investigación documental

Comenzamos con estadísticas publicadas sobre lesiones y discapacidades de organismos como la Organización Mundial de la Salud, Eurostat y la Oficina de Estadísticas Laborales de EE. UU., que ofrecieron cifras de prevalencia de referencia para accidentes cerebrovasculares, lesiones de médula espinal y trastornos musculoesqueléticos. Las tasas de adopción tecnológica y el impulso de patentes se mapearon utilizando Questel y los conjuntos de datos masivos de la USPTO, mientras que los volúmenes de importación y exportación de ensamblajes robóticos se evaluaron a través de los registros comerciales de Volza. Los desembolsos del presupuesto de defensa y las licitaciones provinieron de Global Security y Tenders Info, proporcionando indicadores tempranos de la demanda militar. Los informes 10-K de las empresas, las presentaciones para inversores y las revistas científicas revisadas por pares sobre interacción humano-robot completaron la evidencia secundaria. Las fuentes enumeradas son ilustrativas, no exhaustivas, y muchos más recursos respaldaron la validación y la aclaración.

Dimensionamiento del mercado y previsión

Una reconstrucción descendente parte de los datos anuales de producción y comercio, redimensionados según la penetración de dispositivos motorizados frente a pasivos y ajustados por la retirada del inventario heredado. Los totales del año objetivo se corroboran posteriormente mediante una consolidación ascendente selectiva de los envíos de fabricantes muestreados multiplicados por los precios de venta promedio verificados. Las variables clave que impulsan el modelo incluyen la incidencia de accidentes cerebrovasculares, el número de trabajadores en manufactura pesada, los presupuestos de I+D de defensa, las tendencias del índice de costos de sensores, los hitos de cobertura de Medicare y la velocidad de citación de patentes. La regresión multivariante proyecta cada variable, mientras que el análisis de escenarios amortigua los impactos regulatorios o de reembolso. Cuando el detalle granular de los envíos es escaso, cubrimos las brechas con factores de utilización calibrados obtenidos de entrevistas con expertos.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a conjuntos de datos independientes, seguidas de una revisión analítica por niveles. Las anomalías generan un nuevo contacto con las fuentes antes de la aprobación final. La base de datos se actualiza cada doce meses, con enmiendas intermedias activadas por eventos materiales como aprobaciones regulatorias importantes o cambios en las políticas de las aseguradoras. Se completa una revisión final de actualidad antes de la entrega al cliente.

Por qué la línea de base del mercado de exoesqueletos de Mordor está lista para la toma de decisiones

Las estimaciones publicadas suelen divergir porque las empresas seleccionan diferentes combinaciones de productos, bases de precios y cadencias de actualización. Al limitar el alcance a los dispositivos portátiles de estructura rígida y utilizar datos de ASP en tiempo real, reducimos el ruido que puede inflar o deflactar los totales.

Los principales factores de brecha incluyen: algunos estudios ignoran los despliegues industriales, otros congelan los precios de 2023 y algunos agrupan los trajes blandos y las prendas de soporte con los marcos robóticos, generando cifras titulares varias veces superiores al mercado direccionable que rastreamos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 0,57 B | Mordor Intelligence | - |

| USD 0,59 B | Global Consultancy A | Solo sector sanitario, demanda industrial omitida |

| USD 0,56 B | Regional Consultancy B | Utiliza ASP constante de 2023, sin inflación ni cambio en el reembolso |

| USD 2,49 B | Trade Journal C | Combina trajes motorizados, ortesis pasivas y exotrajes blandos |

En resumen, la definición rigurosa de Mordor, las verificaciones de precios en tiempo real y el modelado desde dos ángulos proporcionan una línea de base equilibrada que los responsables de la toma de decisiones pueden rastrear y replicar sin depender de supuestos opacos.

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de exoesqueletos en 2026 y cuál es el crecimiento esperado?

El tamaño del mercado de exoesqueletos es de USD 0,92 mil millones en 2026 y está previsto que alcance USD 2,35 mil millones en 2031, lo que refleja una CAGR del 20,63%.

¿Qué tipo de movilidad domina actualmente los ingresos?

Los modelos para el cuerpo inferior representan el 87,81% de los ingresos de 2025, ya que están profundamente arraigados en los programas clínicos de rehabilitación de la marcha.

¿Qué segmento se expande más rápidamente?

Se prevé que los sistemas para el cuerpo superior utilizados en el ensamblaje automotriz y aeroespacial crezcan a una CAGR del 24,06% hasta 2031.

¿Por qué Asia-Pacífico es la región de mayor crecimiento?

El envejecimiento demográfico y las subvenciones gubernamentales en China, Japón y Corea del Sur sustentan una CAGR del 26,87% hasta 2031.

¿Cuál es la principal barrera para la adopción en atención domiciliaria?

Los altos costos unitarios de USD 80.000–150.000 y el reembolso fragmentado impiden una adopción más amplia por parte de los usuarios personales.

Última actualización de la página el: