Tamaño y Participación del Mercado de Dispositivos Médicos Portátiles

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

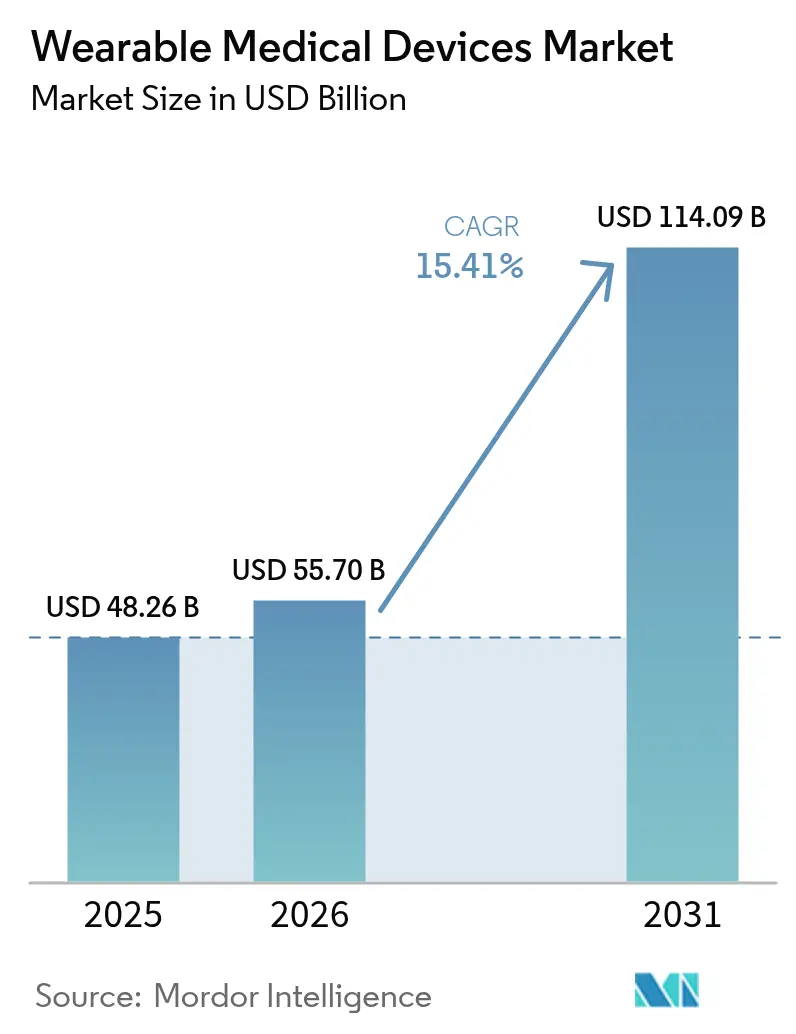

| Tamaño del Mercado (2026) | 55.7 Mil millones de dólares |

| Tamaño del Mercado (2031) | 114.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.41% CAGR |

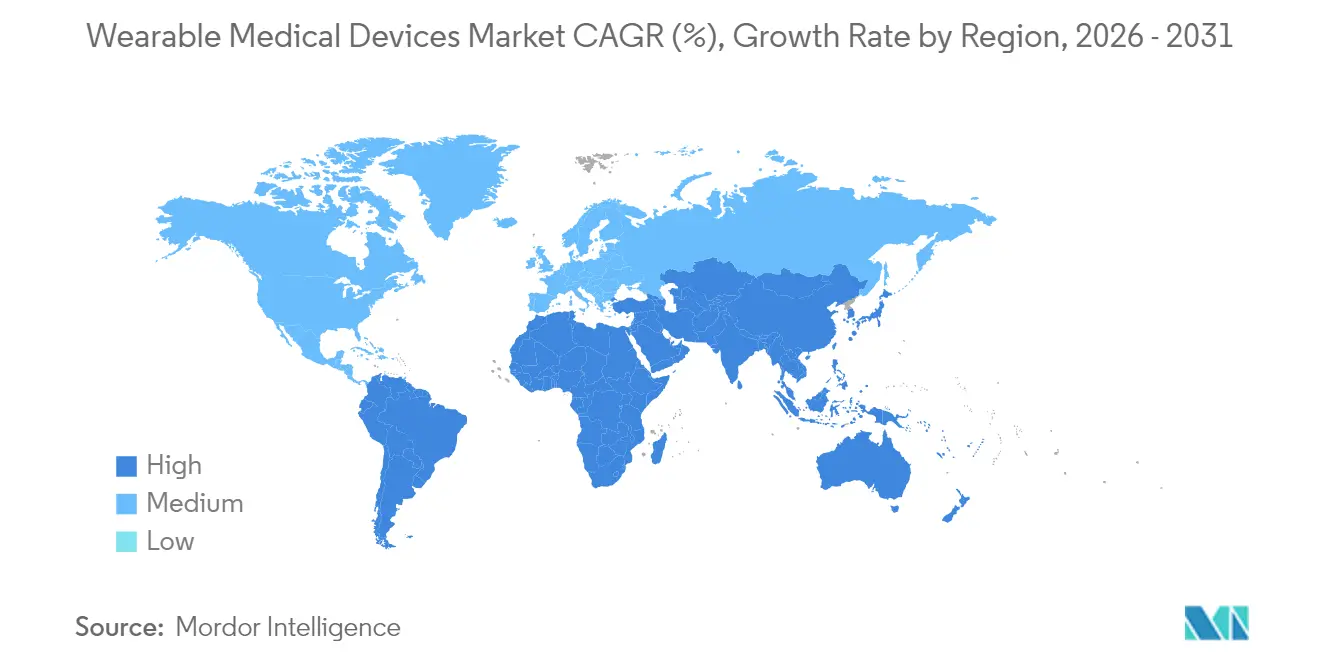

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

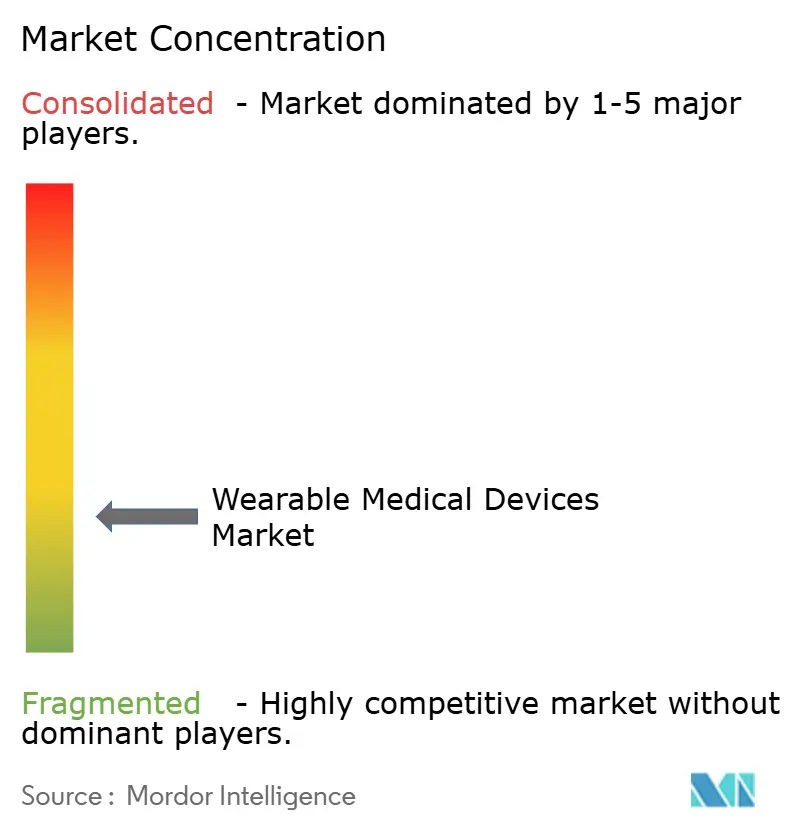

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Médicos Portátiles por Mordor Intelligence

El tamaño del mercado de dispositivos médicos portátiles en 2026 se estima en USD 55.700 millones, creciendo desde el valor de 2025 de USD 48.260 millones con proyecciones para 2031 que muestran USD 114.090 millones, creciendo a una CAGR del 15,41% durante 2026-2031. El crecimiento se acelera a medida que los organismos reguladores crean vías de tramitación acelerada para el diagnóstico conectado y amplían el reembolso de Medicare que reconoce los datos de dispositivos portátiles dentro del soporte de decisiones clínicas. La innovación continua en biosensores, miniaturización de baterías e interoperabilidad en la nube fortalece la adopción clínica, mientras que los ecosistemas tecnológicos de consumo como Apple HealthKit amplifican la participación del usuario. Las alianzas estratégicas entre empresas tradicionales de tecnología médica y líderes de software desbloquean nuevas líneas de productos con capacidad de intervención, y los clústeres de fabricación de Asia-Pacífico respaldan menores costos de producción que permiten un mayor alcance geográfico. Los mandatos de ciberseguridad y el escepticismo de los médicos sobre la precisión de grado de consumo frenan el impulso, aunque una orientación regulatoria más clara y la aceptación de los pagadores continúan transformando los proyectos piloto en amplios programas hospitalarios.

Conclusiones Clave del Informe

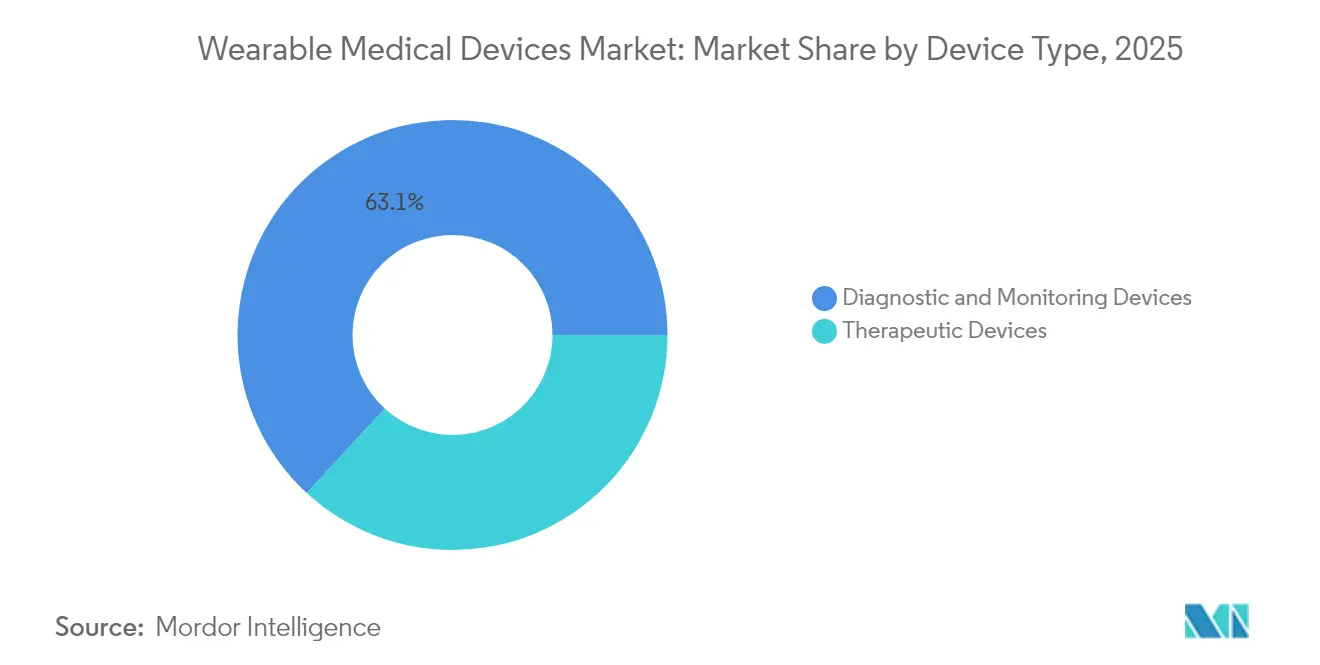

- Por tipo de dispositivo, los dispositivos de diagnóstico y monitoreo representaron el 63,15% de la participación del mercado de dispositivos médicos portátiles en 2025; se prevé que los dispositivos terapéuticos crezcan a una CAGR del 15,72% hasta 2031.

- Por grupo de edad, los adultos de entre 18 y 60 años representaron el 61,02% del tamaño del mercado de dispositivos médicos portátiles en 2025, mientras que el grupo menor de 18 años se expandirá más rápidamente a una CAGR del 16,18% hasta 2031.

- Por canal de distribución, las prescripciones fuera de línea y las ventas en farmacias captaron el 54,05% de los ingresos en 2025; se proyecta que los canales en línea crezcan a una CAGR del 15,60% gracias a los modelos de venta directa al consumidor.

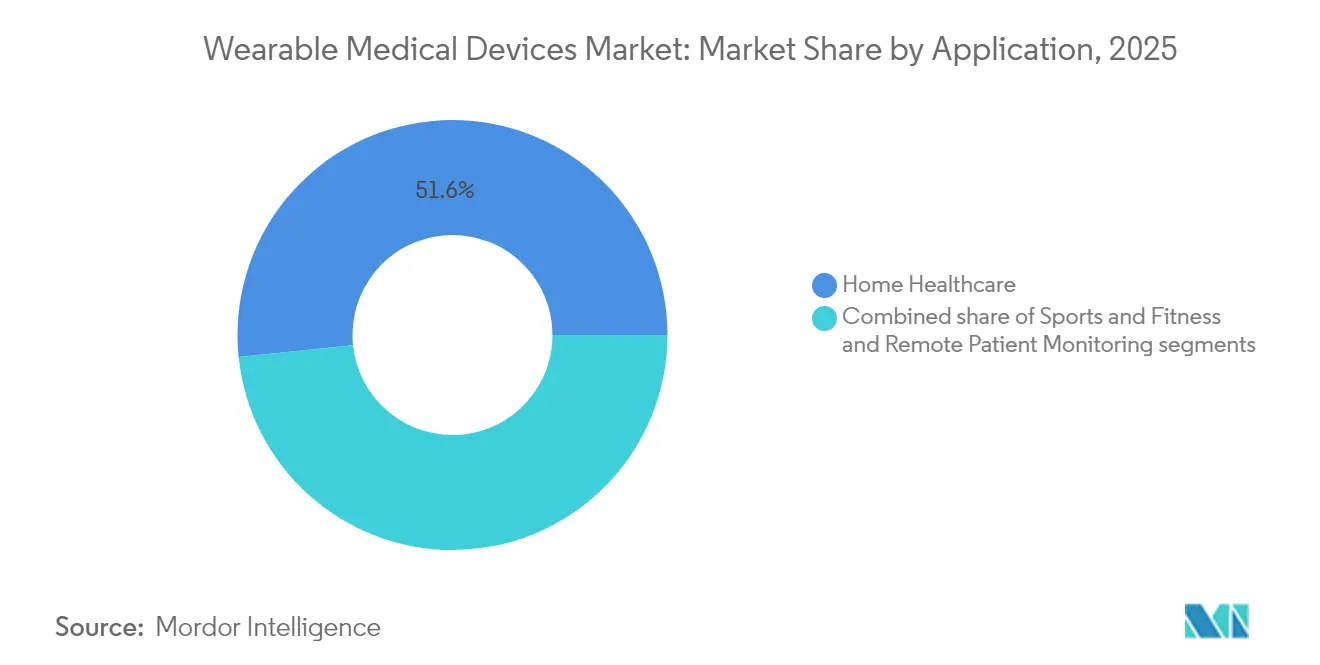

- Por aplicación, la atención médica domiciliaria retuvo el 51,63% de la participación del mercado de dispositivos médicos portátiles en 2025, mientras que las aplicaciones de deportes y acondicionamiento físico avanzan a una CAGR del 15,84%.

- Por usuario final, los consumidores dominaron con una participación del 63,58% en 2025, a medida que los hospitales aceleran la adopción bajo los nuevos códigos de reembolso para el monitoreo remoto de pacientes.

- Por geografía, América del Norte lideró con una participación de ingresos del 34,12% en 2025, aunque se prevé que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 16,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Dispositivos Médicos Portátiles*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades crónicas y demanda de atención médica domiciliaria | +3.5% | Global, acelerado en poblaciones envejecidas | Largo plazo (≥ 4 años) |

| Adopción creciente de biosensores habilitados con IA para monitoreo específico de enfermedades | +3.2% | Global; ganancias tempranas en América del Norte y la UE | Mediano plazo (2-4 años) |

| Creciente reembolso para programas de monitoreo remoto de pacientes | +2.8% | América del Norte como núcleo; en expansión hacia la UE y APAC | Corto plazo (≤ 2 años) |

| Integración con ecosistemas tecnológicos de consumo que impulsa la participación del usuario | +2.4% | América del Norte y la UE, en expansión global | Mediano plazo (2-4 años) |

| Miniaturización de la tecnología de baterías que reduce las restricciones de factor de forma | +2.1% | Global, liderado por los centros de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Vías regulatorias de tramitación acelerada para dispositivos conectados | +1.8% | América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas y Demanda de Atención Médica Domiciliaria

El envejecimiento de la población y el reembolso de la atención basada en el valor aceleran los programas de enfermedades crónicas que dependen del monitoreo continuo para reducir los ingresos hospitalarios no planificados. Los monitores continuos de glucosa comerciales, como el Freestyle Libre de Abbott, permiten a los pacientes diabéticos autogestionar su condición mientras proporcionan a los médicos datos de tendencias en tiempo real. Los gobiernos promueven modelos de "hospital en casa" que requieren biosensores validados para el monitoreo de signos vitales las 24 horas, haciendo que el mercado de dispositivos médicos portátiles sea esencial para el control de costos. Las alertas tempranas de anomalías mejoran los resultados terapéuticos y reducen la utilización de los servicios de urgencias. Asia-Pacífico, donde la población anciana crece más rápidamente, demuestra una fuerte demanda de parches de detección de caídas y ritmo cardíaco. Estas fuerzas estructurales sustentan un incremento a largo plazo de aproximadamente 3,5 puntos porcentuales en la CAGR proyectada.

Adopción Creciente de Biosensores Habilitados con IA para el Monitoreo Específico de Enfermedades

La IA integrada en la electrónica flexible transforma los dispositivos portátiles de rastreadores de bienestar genéricos a plataformas de diagnóstico capaces de una sensibilidad del 98% en la detección de arritmias en algoritmos autorizados por la FDA. El SimpleSense-BP de Nanowear captura docenas de biomarcadores en un sustrato textil para ofrecer lecturas de presión arterial de grado clínico. Los diseños de computación en el borde de la Universidad de Hong Kong procesan los datos localmente, preservando la privacidad y reduciendo la latencia en la nube. El aprendizaje automático refina la fotopletismografía hasta alcanzar una precisión casi clínica para SpO₂ y la presión arterial. Los análisis predictivos detectan exacerbaciones horas antes del inicio sintomático, transformando los paradigmas de atención de reactivos a proactivos. Estas capacidades aumentan la confianza de los médicos e impulsan la adquisición en las unidades de cardiología y neurología.

Creciente Reembolso para Programas de Monitoreo Remoto de Pacientes

El CMS amplió los códigos CPT 99453, 99454, 99457 y 99458 para compensar a los médicos por revisar datos fisiológicos generados de forma remota, transformando los proyectos piloto en implementaciones a nivel nacional. El Programa de Honorarios para Médicos de Medicare 2025 añade además asignaciones para terapéutica digital de salud mental[1]Centros de Servicios de Medicare y Medicaid, "Regla Final del Programa de Honorarios para Médicos de Medicare del Año Calendario 2025," Centros de Servicios de Medicare y Medicaid, cms.gov, ampliando el alcance del mercado de dispositivos médicos portátiles. Las normas de cumplimiento que exigen al menos 16 transmisiones de datos por período de 30 días estimulan la participación constante del paciente y una mayor utilización del dispositivo. Los aseguradores privados replican las políticas del CMS, acelerando la cobertura comercial. Los hospitales que enfrentan escasez de personal despliegan dispositivos portátiles para monitorear a los pacientes dados de alta, capturando flujos de datos accionables sin recursos presenciales. El reembolso elimina una barrera de costos que históricamente había limitado la escala.

Integración con Ecosistemas Tecnológicos de Consumo que Impulsa la Participación del Usuario

Los marcos de datos de salud como Apple HealthKit y Google Fit permiten que los dispositivos certificados se sincronicen sin problemas con los teléfonos inteligentes, lo que permite a los pacientes visualizar su progreso junto con las métricas de acondicionamiento físico. Los paneles de control unificados reducen la fricción del cambio de comportamiento e impulsan la adherencia[2]Athanasios A. Armoundas, "Interoperabilidad de Datos para el Monitoreo Ambulatorio de Enfermedades Cardiovasculares," Circulation: Genomic and Precision Medicine, ahajournals.org en las vías de atención crónica. Los desarrolladores aprovechan las API estandarizadas para reducir el esfuerzo de integración. La colaboración entre Dexcom y Oura demuestra la fusión de la telemetría de glucosa de grado médico con información sobre el estilo de vida, generando una plataforma integral de salud metabólica. Los ecosistemas combinados extienden los ciclos de vida de los dispositivos y abren ingresos por suscripción para los servicios de análisis. La mayor participación se traduce en una mayor fidelidad de los datos, que los médicos utilizan para ajustar las terapias con mayor precisión.

Análisis del Impacto de las Restricciones del Mercado de Dispositivos Médicos Portátiles*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de cumplimiento de ciberseguridad y privacidad de datos | -1.8% | Global; más estricto en la UE bajo el RGPD | Corto plazo (≤ 2 años) |

| Estándares fragmentados de datos de dispositivos que dificultan la interoperabilidad | -1.5% | Global; agudo en entornos de múltiples proveedores | Mediano plazo (2-4 años) |

| Baja confianza de los médicos en la precisión de los datos de grado de consumo | -1.2% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Preocupaciones sobre la duración de la batería y los residuos electrónicos | -0.9% | Global; regulaciones ambientales en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Cumplimiento de Ciberseguridad y Privacidad de Datos

La atención médica se encuentra entre los sectores más atacados por el ransomware, lo que lleva a los reguladores a endurecer los requisitos. La FDA ahora exige la divulgación de la lista de materiales de software y planes de parches durante el ciclo de vida[3]Sociedad de Sistemas de Información y Gestión de la Atención Médica, "Avanzando en la Ciberseguridad de Dispositivos Médicos Más Allá del Cumplimiento: Gestión de la Gobernanza del Riesgo," HIMSS, himss.org en las presentaciones previas a la comercialización, añadiendo hasta USD 1 millón en gastos de desarrollo adicionales para dispositivos portátiles complejos. Las normas del RGPD de la UE exigen el consentimiento explícito y protocolos de derecho al olvido, lo que obliga a los proveedores a invertir en cifrado, gestión de claves y registros de auditoría. Los innovadores más pequeños, aunque técnicamente ágiles, a menudo encuentran restricciones de capital al cumplir con los estándares de seguridad de nivel empresarial. Los retrasos en la certificación pueden aplazar la comercialización y erosionar el posicionamiento competitivo.

Estándares Fragmentados de Datos de Dispositivos que Dificultan la Interoperabilidad

El valor clínico surge cuando los flujos de datos de los dispositivos portátiles se integran en los registros electrónicos de salud, pero los protocolos propietarios y la adopción inconsistente de ISO/IEEE 11073 generan silos de interfaz. Los hospitales que gestionan flotas de múltiples proveedores deben licenciar middleware o desarrollar conectores personalizados, lo que aumenta el costo total de propiedad. El programa IEEE WAMIII[4]Asociación de Estándares IEEE, "Iniciativa de Interoperabilidad de IoT Médico y Portátil (WAMIII)," Asociación de Estándares IEEE, standards.ieee.org avanza en un esquema común para el IoT médico, pero la implementación sigue siendo desigual entre los proveedores globales. Hasta que se materialice la convergencia del sector, los proveedores se comprometen con un conjunto más reducido de proveedores para minimizar el riesgo de integración, lo que limita la competencia en el mercado abierto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Dispositivos Médicos Portátiles

Por Tipo de Dispositivo:

El Diagnóstico Lidera, la Terapéutica se AceleraLos dispositivos de diagnóstico y monitoreo representaron el 63,15% del tamaño del mercado de dispositivos médicos portátiles en 2025, impulsados por los monitores de frecuencia cardíaca, presión arterial y glucosa continua ampliamente utilizados que satisfacen las vías de atención crónica reembolsables. El liderazgo del segmento refleja la madurez de la precisión de los sensores y las amplias autorizaciones regulatorias. Los parches de signos vitales siguen siendo preferidos en las salas de cardiología, mientras que los dispositivos portátiles de oximetría nocturna apoyan el cribado de la apnea del sueño. Los sistemas de glucosa de circuito cerrado tuvieron una fuerte adopción tras la ampliación de la cobertura por parte del CMS, lo que ancla el crecimiento continuo en los departamentos de endocrinología.

Los dispositivos portátiles terapéuticos, aunque más pequeños hoy en día, avanzan a una CAGR proyectada del 15,72% a medida que los factores de forma evolucionan de parches pasivos a dispositivos activos de administración de fármacos o neuromodulación. Las almohadillas de termoterapia equipadas con bibliotecas de ejercicios guiadas por IA ilustran la convergencia entre la fisioterapia y la comodidad del consumidor. Los monitores de EEG implantables como el Minder de Epiminder extienden el seguimiento continuo de convulsiones fuera de los entornos clínicos, señalando el cambio del mercado hacia la intervención. Estos avances subrayan cómo el tamaño del mercado de dispositivos médicos portátiles para la terapéutica se expandirá notablemente hasta 2031 a medida que los algoritmos personalicen la dosis o la intensidad del estímulo en tiempo real.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grupo de Edad:

La Adopción Juvenil Supera a la DemografíaLos adultos de entre 18 y 60 años representaron el 61,02% de la participación del mercado de dispositivos médicos portátiles en 2025, impulsados por la incidencia de enfermedades crónicas en la población activa y los incentivos de bienestar de los empleadores. Los dispositivos equilibran la información sobre el estilo de vida con las métricas autorizadas por la FDA, satisfaciendo tanto la salud preventiva como el monitoreo clínico. Las personas mayores adoptan interfaces de usuario simplificadas y ropa inteligente de detección de caídas que incorpora sensores de movimiento en tejidos naturales, lo que aumenta el cumplimiento entre los usuarios menos familiarizados con la tecnología.

La adopción pediátrica, aunque menor, tiene una CAGR prevista del 16,18%. La autorización de la FDA para la Banda Sonu, una terapia sin fármacos para la congestión nasal pediátrica para niños mayores de 12 años, ejemplifica la apertura regulatoria a los diseños específicos para niños. Los padres valoran los kits de parches de signos vitales no invasivos que transmiten alertas a los teléfonos inteligentes, reduciendo las visitas a la clínica. La retroalimentación al estilo de los videojuegos y los factores de forma coloridos atraen a los usuarios más jóvenes, mientras que los proyectos piloto de telesalud escolar muestran un éxito temprano. En conjunto, la innovación centrada en los jóvenes amplía el tamaño del mercado de dispositivos médicos portátiles en segmentos tradicionalmente desatendidos por la tecnología médica.

Por Canal de Distribución:

La Transformación Digital se AceleraLas cadenas de suministro médico fuera de línea —farmacias hospitalarias, distribuidores de equipos médicos duraderos y clínicas especializadas— captaron el 54,05% del tamaño del mercado de dispositivos médicos portátiles en 2025, lo que refleja los flujos de trabajo de prescripción médica y facturación de seguros. La facilitación del médico sigue siendo fundamental para dispositivos complejos como las bombas de insulina de circuito cerrado que requieren formación profesional. Los comités de compras hospitalarias priorizan a los proveedores con un sólido soporte de vigilancia poscomercialización y credenciales de ciberseguridad.

Por el contrario, se prevé que los mercados en línea crezcan a una CAGR del 15,60% a medida que los fabricantes aprovechan las tiendas de comercio electrónico y las asociaciones de telesalud. El cumplimiento directo al consumidor abrevia los plazos de entrega y ofrece paquetes de suscripción que incluyen reposición de sensores y análisis en la nube. Los modelos híbridos de "clic y recogida" permiten a los consumidores comparar productos digitalmente pero finalizar las transacciones cubiertas a través de las redes de proveedores, creando cohesión omnicanal. La expansión del reembolso de la atención virtual incentiva a los médicos a prescribir dispositivos portátiles de forma remota, fortaleciendo el papel de los canales en línea en el mercado de dispositivos médicos portátiles.

Por Aplicación:

Dominio de la Atención Médica, Convergencia del Acondicionamiento FísicoLa atención médica domiciliaria representó el 51,63% de la participación del mercado de dispositivos médicos portátiles en 2025, ya que los pagadores recompensan las salas virtuales posalta que dependen de los signos vitales continuos para evitar los reingresos. Los paneles de monitoreo remoto de pacientes integran alertas en tiempo real en los flujos de trabajo de enfermería, protegiendo la capacidad hospitalaria. Los dispositivos certificados, como los parches de ECG de una sola derivación, permiten la detección temprana de arritmias durante la recuperación.

Sin embargo, los productos de deportes y acondicionamiento físico avanzan a una CAGR del 15,84% hasta 2031, impulsados por análisis avanzados de biomecánica anteriormente reservados para atletas de élite. Los sensores fotónicos integrados en anillos inteligentes evalúan la preparación para la recuperación, y las plantillas de presión cuantifican la asimetría de la marcha para prevenir lesiones por sobreuso. A medida que estos dispositivos orientados al consumidor logran validación clínica, las funciones de acondicionamiento físico y médicas convergen. Esta superposición amplía la participación del mercado de dispositivos médicos portátiles reclamada por las plataformas multifunción que sirven tanto a los puntos finales de bienestar como a los terapéuticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final:

Dominio del Consumidor, Integración ClínicaLos consumidores representaron el 63,58% de la participación del mercado de dispositivos médicos portátiles en 2025, con los teléfonos inteligentes actuando como centros centrales que muestran paneles de control accionables y comparten informes con los médicos. Los planes de seguros comienzan a subvencionar los dispositivos portátiles registrados en la FDA para la diabetes y la rehabilitación cardíaca, reforzando la penetración en el mercado masivo. Las actualizaciones de las aplicaciones móviles impulsan mejoras de algoritmos sin cambios de hardware, extendiendo los ciclos de vida de los productos.

Los hospitales y clínicas despliegan implementaciones empresariales de parches de monitoreo continuo para minimizar las cargas de trabajo de enfermería y hacer seguimiento de la recuperación quirúrgica. La integración con los registros electrónicos de salud a través de HL7 FHIR respalda la estratificación automatizada del riesgo. Los centros de atención a largo plazo utilizan pulseras de geovallado para reducir los incidentes de deambulación entre los residentes con demencia. Esta adopción clínica aumenta el impulso del consumidor, integrando la industria de dispositivos médicos portátiles más profundamente en cada capa del continuo de atención.

Análisis Geográfico

Mercado de Dispositivos Médicos Portátiles en América del Norte

América del Norte generó el 34,12% de los ingresos globales en 2025 gracias a sólidos marcos de reembolso y procesos simplificados de la FDA que aceleran la comercialización. La adopción de los códigos de monitoreo remoto de pacientes aprobados por el CMS incentiva a los hospitales a distribuir sensores certificados al momento del alta, impulsando una mayor penetración en las redes de atención primaria. Los gigantes tecnológicos de EE. UU. fomentan vibrantes ecosistemas de desarrolladores que enriquecen la funcionalidad de los dispositivos con aplicaciones de terceros. Canadá escala modelos similares a través de mandatos provinciales de telesalud, mientras que México aprovecha las cadenas de suministro transfronterizas para hacer accesibles los dispositivos certificados a menor costo.

Mercado de Dispositivos Médicos Portátiles en Europa

Europa mantiene su impulso con una CAGR del 15,08%, respaldada por garantías de privacidad alineadas con el RGPD que elevan la confianza de los pacientes. El programa DiGA de Alemania reembolsa los terapéuticos digitales, incluidos los parches de ritmo cardíaco, a través del seguro estatutario. Francia adopta servicios nacionales de prescripción electrónica que automatizan los pedidos de dispositivos, e Italia pilota asociaciones público-privadas para integrar dispositivos portátiles de detección de caídas en residencias de ancianos. Las obligaciones de vigilancia poscomercialización del Reglamento de Dispositivos Médicos aumentan la responsabilidad de los proveedores, elevando la reputación de los productos con marcado CE en el mercado de dispositivos médicos portátiles.

Mercado de Dispositivos Médicos Portátiles en Asia-Pacífico

Se prevé que Asia-Pacífico sea el territorio de mayor crecimiento con una CAGR del 16,21%. El sector de dispositivos médicos de China tiende hacia los 210 mil millones USD para 2025, a medida que los líderes locales obtienen la aprobación de la Administración Nacional de Productos Médicos para monitores de glucosa y parches de arritmia asistidos por inteligencia artificial. La orientación del Ministerio de Salud de Japón respalda los datos de ECG derivados de relojes inteligentes para el triaje preliminar, mientras que Corea del Sur subvenciona fábricas de ropa inteligente en el marco de su plan Bio-Healthcare 2030. La misión de salud digital de India promueve dispositivos de signos vitales habilitados con Bluetooth en clínicas rurales, mejorando la accesibilidad. Los fabricantes por contrato de la región abastecen a marcas globales, reforzando la influencia de Asia-Pacífico en la escala de producción y el liderazgo en costos dentro del mercado de dispositivos médicos portátiles.

Panorama Competitivo

El mercado de dispositivos médicos portátiles está moderadamente fragmentado, combinando empresas consolidadas de tecnología médica y líderes en electrónica de consumo con ágiles empresas emergentes. Abbott, Medtronic y Dexcom capitalizan los canales de distribución clínica establecidos y la profunda competencia regulatoria, priorizando la precisión y la interoperabilidad con los sistemas de información hospitalaria. Apple y Samsung aprovechan el control del sistema operativo para integrar algoritmos de ECG o SpO₂ autorizados por la FDA en relojes inteligentes para el mercado masivo, convirtiendo la lealtad del consumidor en participación en la atención médica.

Las alianzas estratégicas dan forma a la dinámica competitiva. La inversión de USD 75 millones de Dexcom en Oura une la telemetría continua de glucosa con las métricas de sueño y actividad para crear servicios integrados de salud metabólica. Medtronic colabora con Samsung para mostrar alertas de la bomba de insulina en teléfonos inteligentes, mejorando la comodidad del paciente. Nanowear codesarrolla canalizaciones de aprendizaje automático con proveedores de nube para acelerar la validación de algoritmos y las presentaciones regulatorias.

Las empresas emergentes apuntan a nichos especializados. El Jewel Patch Desfibrilador Cardioversor Portátil de Element Science incorpora tecnología de reducción de falsas alarmas basada en IA para la prevención del paro cardíaco súbito, mientras que Epiminder es pionera en el monitoreo de EEG implantable de varios meses. La conformidad con IEEE WAMIII actúa como diferenciador al simplificar la implementación en TI hospitalaria. La actividad de adquisiciones se intensifica a medida que los conglomerados llenan los vacíos de cartera en los segmentos pediátrico o neurológico. Los proveedores que ofrecen ciberseguridad probada, operación de bajo mantenimiento y conjuntos de herramientas de ciencia de datos están preparados para mantener una ventaja competitiva en la evolución de la industria de dispositivos médicos portátiles.

Líderes de la Industria de Dispositivos Médicos Portátiles

Abbott Laboratories

Alphabet Inc.

Apple Inc.

Omron Corporation

Samsung Electronics Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Dispositivos Médicos Portátiles Incluidas en este Informe

- Abbott Laboratories

- AIQ Smart Clothing Inc.

- Alphabet Inc.

- Apple

- Biobeat Technologies Ltd.

- Dexcom

- Garmin

- Huawei Technologies

- imec

- Intelesens

- Koninklijke Philips

- Lifesense Group

- Masimo

- Medtronic

- MINTTI Health

- OMRON

- Resmed

- Samsung Group

- Withings SA

- Xiaomi Corporation

Desarrollos Recientes de la Industria en el Mercado de Dispositivos Médicos Portátiles

- Junio de 2025: La FDA aprueba la Banda Sonu, un dispositivo portátil habilitado con IA para la terapia pediátrica de congestión nasal sin fármacos, que ofrece un alivio del 80% de los síntomas en 15 minutos e inaugura el tratamiento de resonancia acústica en niños.

- Mayo de 2025: Element Science obtiene la autorización de la FDA para el Jewel Patch Desfibrilador Cardioversor Portátil, que incorpora algoritmos de aprendizaje automático que reducen las descargas falsas durante el uso ambulatorio continuo.

- Abril de 2025: Epiminder obtiene la autorización de la FDA para el monitor de EEG continuo implantable Minder, que permite el seguimiento de patrones de convulsiones durante varios meses para el manejo de la epilepsia resistente a los fármacos.

- Noviembre de 2024: Dexcom invierte USD 75 millones en Oura para integrar el monitoreo continuo de glucosa con los análisis de estilo de vida del anillo inteligente, formando una plataforma integral de salud metabólica.

Mercado de Dispositivos Médicos Portátiles Report Scope and Research Methodology

Definición y Cobertura del Mercado

Nuestro estudio define el mercado global de dispositivos médicos portátiles como equipos de uso corporal con sensores integrados que registran datos clínicamente relevantes o realizan una acción terapéutica, y que son capaces de almacenar o transmitir inalámbricamente la información a un profesional de la salud o plataforma.

Los dispositivos orientados únicamente al bienestar general sin función de grado médico quedan excluidos del alcance.

Segmentos Cubiertos en Este Informe

- Por Tipo de Dispositivo

- Dispositivos de Diagnóstico y Monitoreo

- Dispositivos de Monitoreo de Signos Vitales

- Dispositivos de Monitoreo del Sueño

- Monitores Continuos de Glucosa

- Monitores de Presión Arterial

- Otros Dispositivos de Diagnóstico y Monitoreo

- Dispositivos Terapéuticos

- Dispositivos de Manejo del Dolor

- Dispositivos de Rehabilitación

- Dispositivos de Terapia Respiratoria

- Dispositivos de Administración de Insulina

- Otros Dispositivos Terapéuticos

- Dispositivos de Diagnóstico y Monitoreo

- Por Grupo de Edad

- Menores de 18 años

- 18 - 60 años

- Mayores de 60 años

- Por Canal de Distribución

- En línea

- Fuera de línea

- Por Aplicación

- Deportes y Acondicionamiento Físico

- Monitoreo Remoto de Pacientes

- Atención Médica Domiciliaria

- Por Usuario Final

- Consumidores

- Hospitales y Clínicas

- Centros de Atención a Largo Plazo

- Centros de Cirugía Ambulatoria

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de Datos, Dimensionamiento del Mercado y Validación

Investigación primaria

Los analistas de Mordor entrevistan a médicos especialistas en endocrinología, cardiología y medicina deportiva en América del Norte, Europa y Asia-Pacífico, así como a gerentes de producto de los principales OEM y distribuidores. Estas conversaciones validan las tasas de utilización de dispositivos, los descuentos por canal y los matices regionales de reembolso que los datos secundarios por sí solos no pueden revelar.

Investigación documental

Comenzamos con flujos de datos abiertos, presentaciones regulatorias ante la US FDA y el EUDAMED de Europa, estadísticas comerciales de UN Comtrade y estimaciones de carga de salud del WHO Global Health Observatory para dimensionar el grupo de pacientes potenciales y mapear el flujo de productos. Los conocimientos complementarios provienen de organismos como la International Diabetes Federation, revistas IEEE sobre biosensado y presentaciones para inversores que revelan bases instaladas y precios de venta promedio. Los conjuntos de datos por suscripción, D&B Hoovers para ingresos de empresas y Dow Jones Factiva para noticias de envíos, añaden consistencia financiera. Esta lista es ilustrativa; se revisan fuentes públicas y de pago adicionales siempre que refuercen una hipótesis.

Dimensionamiento del mercado y pronóstico

Anclamos la línea base de 2025 con una reconstrucción descendente que combina la prevalencia de condiciones monitoreadas, las tasas de adopción de dispositivos portátiles y los ASP unitarios. Luego la verificamos con consolidaciones ascendentes selectivas a partir de envíos declarados por empresas. Variables clave como la incidencia de enfermedades crónicas, la base instalada de relojes inteligentes, la inscripción en monitoreo remoto de pacientes, la erosión de precios de sensores y el gasto en salud del consumidor per cápita alimentan una regresión multivariada que proyecta la demanda hasta 2030. Los puntos de datos faltantes, como las ventas en canales minoristas emergentes, se imputan utilizando paralelos de crecimiento histórico y se confirman en llamadas de seguimiento antes del cierre del modelo.

Ciclo de validación de datos y actualización

Los resultados pasan por dos revisiones de analistas, verificaciones de varianza frente a indicadores externos y una actualización final antes de la publicación. Los modelos se revisan cada año, con ajustes intermedios activados por eventos relevantes como aprobaciones regulatorias importantes o cambios en el reembolso.

Cómo se Compara el Tamaño del Mercado de Dispositivos Médicos Portátiles de Mordor Intelligence con Otras Estimaciones Publicadas

Las publicaciones del sector suelen publicar cifras que varían ampliamente porque adoptan combinaciones de dispositivos, definiciones de grado o cadencias de actualización distintas.

Nuestra rigurosa selección de alcance, el ritmo de actualización anual y el modelado de doble vía minimizan dicha desviación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 48.26 bn (2025) | Mordor Intelligence | - |

| USD 103.04 bn (2025) | Global Consultancy A | Incluye bandas de fitness puras y anillos inteligentes, lo que eleva el volumen y los promedios de ASP |

| USD 53.98 bn (2025) | Industry Journal B | Utiliza únicamente ventas minoristas al consumidor final, omite los dispositivos portátiles terapéuticos vendidos a través de canales clínicos |

| USD 45.29 bn (2025) | Research House C | Horizonte de pronóstico conservador hasta 2030 y supuesto de CAGR más bajo del 10.9% |

La comparación muestra que cuando se elimina la expansión del alcance o la cobertura limitada de canales, la combinación equilibrada de dispositivos de grado clínico y de grado de consumo de Mordor produce una cifra intermedia en la que los tomadores de decisiones pueden confiar, respaldada por variables transparentes y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Qué factores clínicos impulsan a los hospitales a adoptar dispositivos médicos portátiles?

Los hospitales priorizan los dispositivos portátiles porque los flujos de datos continuos ayudan a reducir las tasas de reingreso y respaldan los modelos de reembolso basados en resultados centrados en el manejo de enfermedades crónicas y la recuperación posquirúrgica.

¿Cómo influyen los ecosistemas tecnológicos de consumo en los dispositivos portátiles de grado médico?

Las API abiertas de las plataformas de teléfonos inteligentes permiten que los sensores autorizados por la FDA se sincronicen sin problemas con las aplicaciones cotidianas, aumentando la participación del paciente y proporcionando a los médicos un contexto de estilo de vida más rico sin añadir complejidad al flujo de trabajo.

¿Qué funcionalidad de dispositivo está experimentando el avance de innovación más rápido?

Los biosensores habilitados con IA que detectan múltiples biomarcadores en un solo parche o tejido avanzan rápidamente, lo que permite el monitoreo específico de enfermedades y la intervención temprana a través de análisis predictivos.

¿Por qué la pediatría emerge como un nicho prometedor para los dispositivos portátiles terapéuticos?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el Mercado de Dispositivos Médicos Portátiles?

Las recientes autorizaciones de la FDA para dispositivos orientados a niños demuestran la apertura regulatoria, y los padres valoran las herramientas no invasivas que reducen las visitas a la clínica al tiempo que ofrecen alivio de síntomas o monitoreo en tiempo real.

¿Qué medidas de ciberseguridad son ahora obligatorias para los nuevos dispositivos portátiles?

Los reguladores exigen una lista detallada de materiales de software, cifrado de datos en reposo y planes de gestión de parches poscomercialización, lo que obliga a los fabricantes a diseñar la seguridad en cada etapa del desarrollo del producto.

¿Cómo están dando forma las políticas de reembolso al panorama competitivo?

La cobertura de los códigos de monitoreo remoto de pacientes ha llevado tanto a las empresas consolidadas de tecnología médica como a las empresas emergentes a formar asociaciones con los pagadores, acelerando las integraciones de dispositivos en los flujos de trabajo clínicos rutinarios.

Última actualización de la página el: