Tamaño y Participación del Mercado de Equipos de Rehabilitación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 20.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Rehabilitación por Mordor Intelligence

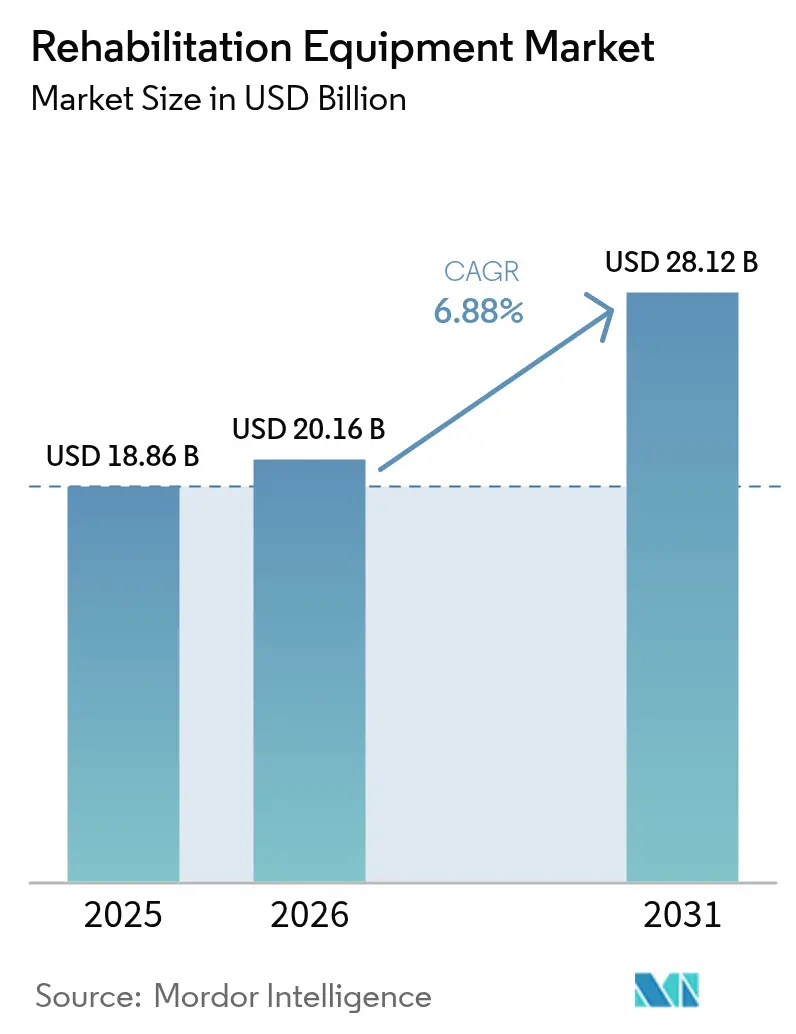

El tamaño del mercado de equipos de rehabilitación se expandió a USD 18,86 mil millones en 2025, se estima que alcanzará USD 20,16 mil millones en 2026 y se proyecta que crecerá hasta USD 28,12 mil millones en 2031, registrando una CAGR del 6,88% entre 2026 y 2031. La creciente prevalencia de enfermedades crónicas, el rápido envejecimiento de la población y las reformas de pago que recompensan las mejoras en los resultados funcionales están impulsando la demanda desde dispositivos voluminosos y vinculados a instalaciones hacia soluciones conectadas y portátiles. Al mismo tiempo, los centros de cirugía ambulatoria, los programas de hospitalización domiciliaria y los códigos de monitoreo remoto están fragmentando la vía de atención tradicional, aumentando la urgencia de equipos que funcionen en múltiples entornos. La robótica, la inteligencia artificial, la realidad virtual y la miniaturización de sensores están redefiniendo las prioridades de diseño de productos, inclinando el capital hacia plataformas que generan datos procesables para médicos y pagadores. Los límites competitivos se están difuminando a medida que las empresas de electrónica de consumo integran sensores de salud en ayudas de movilidad, mientras que los proveedores establecidos de equipos médicos duraderos refuerzan sus capacidades digitales mediante adquisiciones y asociaciones. Los presupuestos de capital siguen siendo ajustados, pero el arrendamiento, el pago por sesión y las ampliaciones de reembolso para dispositivos avanzados están comenzando a facilitar los obstáculos de adopción en consultorios de alto volumen.

Conclusiones Clave del Informe

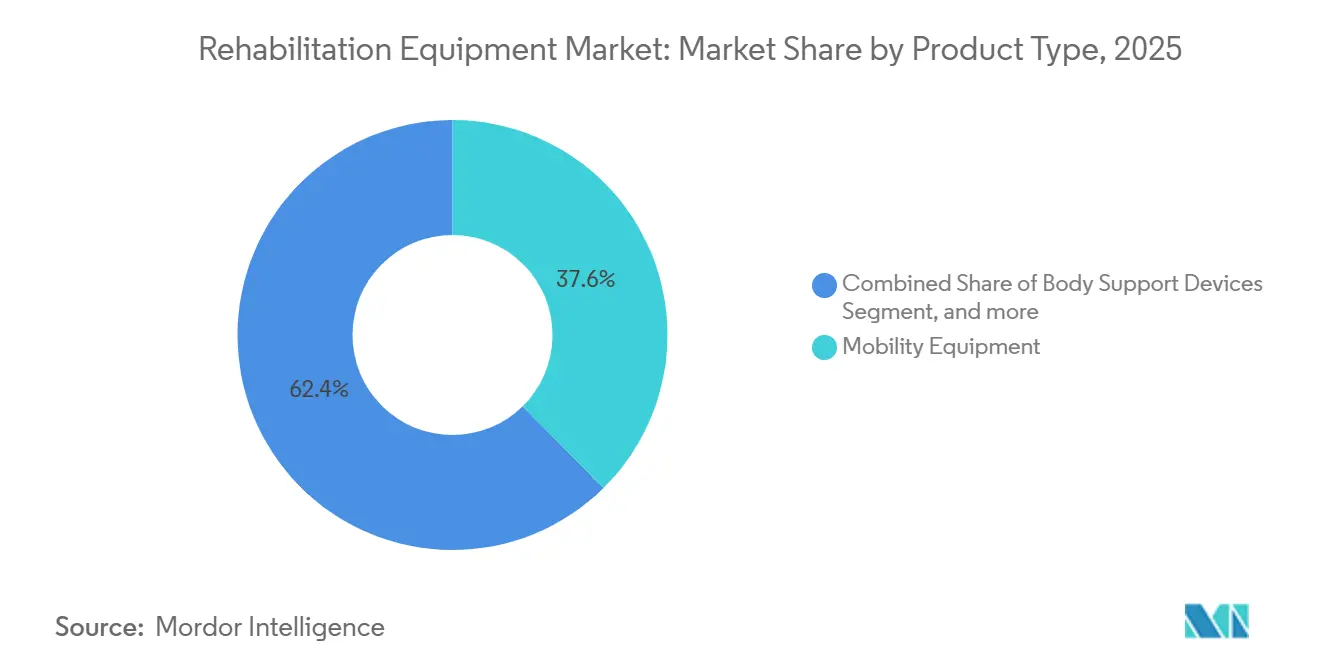

- Por tipo de producto, los equipos de movilidad lideraron con una participación del 37,55% en el mercado de equipos de rehabilitación en 2025, mientras que se prevé que los sistemas robóticos e inteligentes se expandan a una CAGR del 12,85% hasta 2031.

- Por aplicación, la fisioterapia representó el 50,53% del mercado de equipos de rehabilitación en 2025, mientras que se proyecta que la neurorrehabilitación crezca a una CAGR del 10,75% hasta 2031.

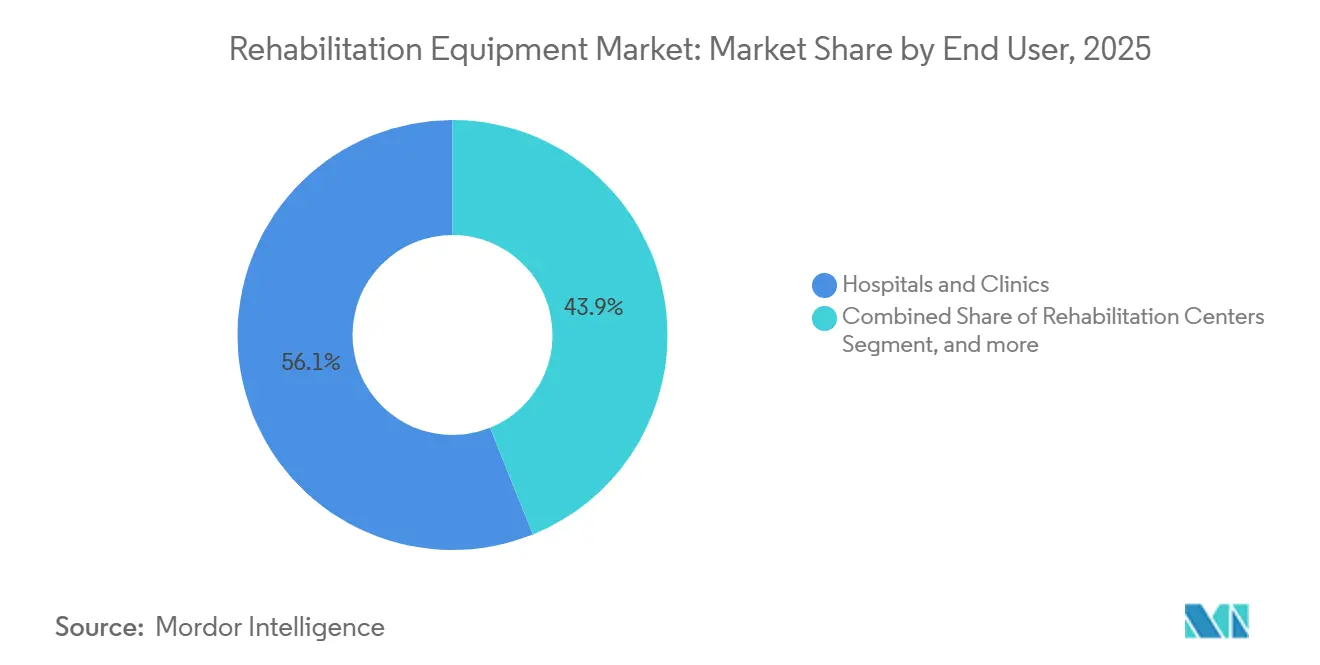

- Por usuario final, los hospitales mantuvieron una participación del 56,15% en el mercado de equipos de rehabilitación en 2025, aunque los entornos de atención domiciliaria registraron la CAGR proyectada más alta del 11,82% durante 2026-2031.

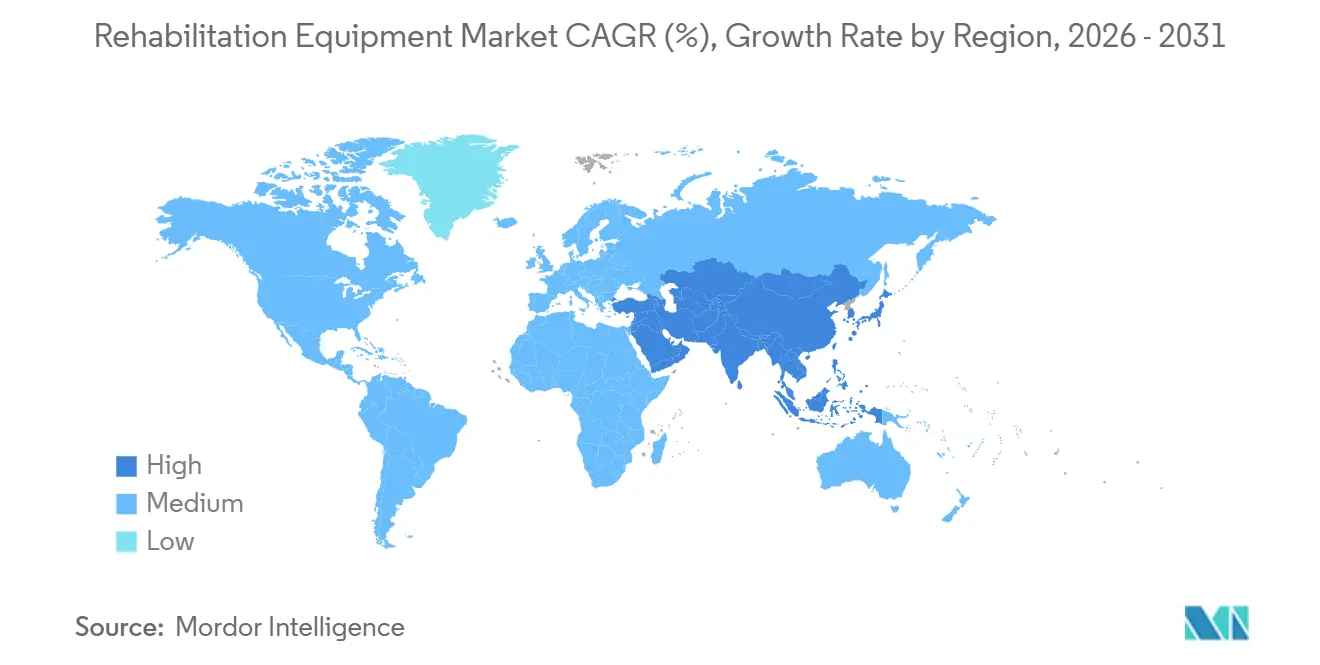

- Por geografía, América del Norte concentró el 42,52% de la participación en el mercado de equipos de rehabilitación en 2025, aunque Asia-Pacífico muestra el mayor impulso con una CAGR del 9,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos de Rehabilitación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido Crecimiento de la Demanda de Rehabilitación Posaguda y de Enfermedades Crónicas | +1.8% | Global, más pronunciado en América del Norte, Europa y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Adopción Creciente de Dispositivos de Exoesqueleto Robótico Impulsados por IA | +2.1% | América del Norte, Unión Europea, Japón, Corea del Sur, Australia | Largo plazo (≥ 4 años) |

| Expansión de Ecosistemas de Telerrehabilitación Domiciliaria | +1.5% | América del Norte, Europa Occidental, China, India | Corto plazo (≤ 2 años) |

| Auge de los Centros de Cirugía Ambulatoria que Impulsan la Adopción de Dispositivos Portátiles | +1.2% | Estados Unidos, Canadá, Alemania, Reino Unido | Mediano plazo (2-4 años) |

| Integración de Realidad Virtual y Terapia Gamificada que Mejora la Adherencia | +0.9% | Estados Unidos, Japón, Alemania, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Crecimiento de la Demanda de Rehabilitación Posaguda y de Enfermedades Crónicas

Los hospitales están dando de alta a los pacientes más rápidamente, trasladando las cargas de recuperación a instalaciones de enfermería especializada, clínicas ambulatorias y hogares. El accidente cerebrovascular sigue siendo una preocupación fundamental de salud pública, con aproximadamente 795.000 eventos anuales solo en Estados Unidos, cada uno de los cuales requiere meses de terapia intensiva[1]Asociación Americana del Corazón, "Datos sobre el Accidente Cerebrovascular," heart.org. Los casos ortopédicos añaden volumen, ya que los reemplazos de cadera y rodilla aumentan entre los adultos mayores en los mercados desarrollados. La diabetes, la EPOC y la insuficiencia cardíaca generan una demanda constante, dado que el ejercicio supervisado y la educación reducen la mortalidad hasta en un 30%[2]Revista del Colegio Americano de Cardiología, "Rehabilitación Cardíaca y Reducción de la Mortalidad en la Insuficiencia Cardíaca," jacc.org. Los modelos de pago basados en valor recompensan las menores tasas de readmisión, impulsando a los proveedores a adoptar equipos que aceleren las mejoras de movilidad y midan el progreso. En conjunto, estos factores están orientando el mercado de equipos de rehabilitación hacia dispositivos ricos en datos que demuestren mejores resultados.

Adopción Creciente de Dispositivos de Exoesqueleto Robótico Impulsados por IA

Las autorizaciones de la FDA y los códigos de facturación emergentes están trasladando los exoesqueletos de los laboratorios de investigación a las clínicas. Ekso NR recibió autorización en Estados Unidos en 2024, permitiendo una terapia de marcha guiada por datos que mejora la simetría de carga de peso[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Base de Datos de Notificaciones Previas a la Comercialización 510(k)," fda.gov. Lifeward reportó un aumento del 40% en la adopción hospitalaria de ReStore tras la introducción por parte de Medicare de un código G dedicado que reembolsa hasta USD 150 por sesión[4]Lifeward, Inc., "Formulario 10-K 2024," sec.gov. Japón amplió su seguro de cuidados de enfermería en 2025 para subvencionar el alquiler de exoesqueletos, reduciendo las lesiones de los cuidadores. Los algoritmos de IA ahora ajustan la resistencia en tiempo real, prolongando las sesiones de terapia y reduciendo la fatiga del terapeuta. A medida que las baterías se reducen y los precios de los componentes bajan, los centros pequeños e incluso algunos programas domiciliarios seleccionados comienzan a arrendar unidades, ampliando la presencia del mercado de equipos de rehabilitación.

Expansión de Ecosistemas de Telerrehabilitación Domiciliaria

Los códigos de Monitoreo Remoto de Pacientes, ampliados por el CMS en 2024, permiten que los dispositivos conectados transmitan datos de rango de movimiento, adherencia y dolor directamente a los terapeutas. Un estudio revisado por pares de 2025 encontró que los usuarios de equipos conectados lograron una adherencia al ejercicio del 85%, en comparación con el 60% de los programas estándar, y registraron ganancias funcionales un 15% más altas. Los planes Medicare Advantage están ampliando los beneficios de hospitalización domiciliaria e integrando equipos de rehabilitación en paquetes de atención para reducir la utilización de enfermería especializada. Estas tendencias impulsan la demanda de bandas con sensores, pedales de ejercicio y andadores ligeros, consolidando el mercado de equipos de rehabilitación en salas de estar y comunidades rurales.

Auge de los Centros de Cirugía Ambulatoria que Impulsan la Adopción de Dispositivos Portátiles

El volumen de procedimientos en centros de cirugía ambulatoria en Estados Unidos aumentó un 8% en 2025, siendo los reemplazos articulares la categoría de mayor crecimiento. Los pacientes se van el mismo día y necesitan dispositivos en un plazo de 24 horas, lo que genera una prima por andadores ligeros, máquinas de movimiento pasivo continuo y unidades de electroterapia con batería. Los aseguradores estatutarios de Alemania ahora reembolsan los dispositivos portátiles de estimulación neuromuscular eléctrica inmediatamente después de la cirugía ortopédica, vinculando la activación muscular temprana con menores reclamaciones por discapacidad. Los ciclos de retroalimentación rápida entre pacientes y proveedores acortan los ciclos de iteración de productos, canalizando más innovación hacia formatos fáciles de usar que fortalecen el mercado de equipos de rehabilitación.

Análisis del Impacto de las Restricciones*

| Restricción | (`) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos Iniciales y del Ciclo de Vida para Sistemas Robóticos Avanzados | -1.3% | Global, más pronunciado en mercados emergentes e instalaciones pequeñas | Mediano plazo (2-4 años) |

| Reembolso Fragmentado para Terapias Domiciliarias y Digitales | -0.9% | Estados Unidos, Europa, América Latina, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Competencias Limitadas de los Terapeutas para la Integración Tecnológica Multidisciplinaria | -0.7% | América del Norte rural, Europa del Este, Asia-Pacífico en desarrollo | Mediano plazo (2-4 años) |

| Baja Concienciación y Acceso en Zonas Rurales y de Bajos Ingresos | -0.6% | África Subsahariana, Asia Meridional, América del Norte remota, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales y del Ciclo de Vida para Sistemas Robóticos Avanzados

Los precios de adquisición de entre USD 75.000 y USD 150.000, más tarifas anuales de servicio del 10-15%, suponen un desafío para los hospitales que operan con márgenes operativos reducidos. Una encuesta de la Asociación Americana de Hospitales de 2024 encontró que el 62% de las instalaciones en Estados Unidos retrasaron las compras de capital ante el aumento de los gastos por intereses. Los centros más pequeños raramente atienden a los 15-20 pacientes semanales necesarios para alcanzar el punto de equilibrio en cinco años. Los aranceles de importación y las débiles redes de servicio inflan aún más los costos en los mercados emergentes. El arrendamiento traslada el gasto a los presupuestos operativos, pero aún exige garantías de utilización, moderando el crecimiento a corto plazo en el mercado de equipos de rehabilitación.

Reembolso Fragmentado para Terapias Domiciliarias y Digitales

Solo el 38% de los planes comerciales en Estados Unidos cubrían la terapia basada en aplicaciones o los dispositivos conectados en 2025. Europa varía: Alemania reembolsa las aplicaciones DiGA aprobadas, mientras que el Reino Unido restringe la mayoría de los dispositivos a las vías de alta hospitalaria. Navegar por decenas de códigos específicos de cada pagador ralentiza los lanzamientos y aumenta la carga administrativa. Los costos de bolsillo disuaden la adopción entre los pacientes de menores ingresos, dejando partes del mercado de equipos de rehabilitación sin explotar a pesar de la disponibilidad tecnológica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas Robóticos Superan a las Ayudas Tradicionales

Se prevé que los sistemas robóticos e inteligentes se expandan a una CAGR del 12,85% hasta 2031, casi el doble que el mercado general de equipos de rehabilitación. Los equipos de movilidad mantuvieron una participación del 37,55% en 2025, lo que subraya la demanda duradera de sillas de ruedas manuales y motorizadas. Las sillas manuales siguen siendo líderes en volumen para necesidades a corto plazo, mientras que las variantes motorizadas ganan terreno a medida que los aseguradores financian ahora asientos avanzados que previenen las úlceras por presión. Las ayudas para la vida diaria, como las camas inteligentes con sensores de peso, alertan a los cuidadores sobre las salidas sin asistencia, reduciendo el riesgo de caídas y prolongando la vida independiente. Los equipos de ejercicio están evolucionando hacia plataformas conectadas que gamifican el movimiento y envían métricas de adherencia a los terapeutas.

Los exoesqueletos robóticos, los entrenadores de marcha y los robots para miembros superiores están cambiando el impulso. Un metaanálisis de 2025 registró una recuperación motora un 18% mayor en pacientes con accidente cerebrovascular que recibieron terapia asistida por robots en comparación con dosis convencionales equivalentes. Con la acumulación de evidencia clínica, los pagadores están abriendo códigos de facturación dedicados, posicionando a la robótica para capturar una participación creciente del mercado de equipos de rehabilitación para 2031. Los proveedores tradicionales están respondiendo mediante empresas conjuntas y adquisiciones orientadas a integrar módulos de IA en sillas de ruedas, elevadores y camas, señalando una era en la que la usabilidad del software compite con la durabilidad mecánica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Neurorrehabilitación Gana Impulso

La fisioterapia representó el 50,53% del mercado de equipos de rehabilitación en 2025, lo que refleja su amplio alcance en lesiones musculoesqueléticas y dolor crónico. Los equipos van desde bandas de resistencia hasta dinamómetros isocinéticos y siguen siendo bien reembolsados. La neurorrehabilitación está creciendo a una CAGR del 10,75%, impulsada por el aumento de las tasas de supervivencia a accidentes cerebrovasculares y los protocolos de lesión cerebral traumática que aplican el movimiento inducido por restricción e interfaces cerebro-computadora.

Los nuevos dispositivos de estimulación cerebral autorizados por la FDA en 2025 amplían los recursos de los terapeutas, mientras que los Institutos Nacionales de Salud destinaron USD 120 millones para investigación y desarrollo en neurotecnología ese mismo año. Los segmentos de terapia ocupacional y rehabilitación geriátrica añaden crecimiento incremental a través de dispositivos adaptativos y sistemas de prevención de caídas diseñados para poblaciones envejecidas. La rehabilitación cardiopulmonar aprovecha las cintas de correr y los entrenadores respiratorios para reducir las readmisiones, con una mortalidad a cinco años un 25% menor documentada entre los que completan el programa. La diversificación de la evidencia clínica consolida carteras de equipos multidisciplinarios, ampliando el mercado de equipos de rehabilitación más allá de la fisioterapia básica.

Por Usuario Final: Los Entornos de Atención Domiciliaria se Aceleran

Los hospitales y clínicas concentraron el 56,15% de la participación en el mercado de equipos de rehabilitación en 2025, respaldados por equipos de uso intensivo de capital como piscinas de hidroterapia y entrenadores de marcha robóticos que ofrecen alto rendimiento. Sin embargo, los entornos de atención domiciliaria avanzan a una CAGR del 11,82%, impulsados por las exenciones de hospitalización domiciliaria y el comercio electrónico directo al consumidor. Los ultrasonidos portátiles, los sensores de marcha portátiles y los juegos de ejercicio en tableta ahora se envían directamente a los hogares, donde los terapeutas supervisan el cumplimiento a través de paneles de control en la nube.

Los centros de cirugía ambulatoria refuerzan este cambio, dando de alta a los pacientes ortopédicos el mismo día y prescribiendo andadores ligeros y unidades de electroterapia que llegan antes de que se disipe la anestesia. Los centros de rehabilitación mantienen su relevancia al agrupar servicios multidisciplinarios bajo un mismo techo, pero sus elecciones de dispositivos reflejan cada vez más las prioridades de la atención domiciliaria, como la conectividad inalámbrica y la orientación basada en aplicaciones. En conjunto, estas tendencias dispersan el crecimiento del mercado de equipos de rehabilitación entre diferentes entornos, reduciendo la dependencia de cualquier canal único.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte preservó el 42,52% de la participación en el mercado de equipos de rehabilitación en 2025, liderada por Estados Unidos, donde la inscripción en Medicare Advantage alcanzó los 31 millones y los beneficios de rehabilitación agrupados fomentan la adopción de sillas de ruedas motorizadas y equipos de ejercicio conectados. Los formularios provinciales de Canadá financian ayudas de movilidad, mientras que sus proyectos piloto de telerrehabilitación salvan las brechas de terapeutas en zonas rurales. Una combinación competitiva de proveedores tradicionales y empresas emergentes de robótica opera a través de contratos de organizaciones de compras grupales hospitalarias, agencias de salud domiciliaria y ventas directas por internet.

Europa exhibe diversos entornos de reembolso. Alemania actualizó su Hilfsmittelverzeichnis en 2024 para incluir exoesqueletos, permitiendo la cobertura estatutaria cuando la evidencia demuestra que superan a la terapia convencional. El Reino Unido lidia con techos presupuestarios, favoreciendo equipos de ejercicio conectados de menor costo para los equipos de rehabilitación comunitaria. Francia cubre hasta el 100% de los costos de los dispositivos según la gravedad, estimulando la demanda de camas inteligentes y baños adaptativos. España e Italia son testigos de cómo los centros privados ofrecen terapias de realidad virtual antes de la adopción pública. Las estrictas normas de evaluación del Reglamento de Dispositivos Médicos fomentan la consolidación, empujando a los pequeños fabricantes hacia las asociaciones.

Asia-Pacífico lidera en crecimiento con una CAGR del 9,12%. El plan de China de abrir 10.000 hospitales de rehabilitación para 2030 subvenciona entre el 50% y el 70% de las compras de equipos calificados. Las reformas de cuidados de enfermería de Japón en 2025 aumentan los pagos por elevadores robóticos para mitigar la fatiga de los cuidadores. El esquema de Incentivos Vinculados a la Producción de India apoya la fabricación nacional, aunque el mercado sigue favoreciendo los dispositivos importados de gama media. Australia y Corea del Sur aprovechan la alta penetración de banda ancha para implementar la telerrehabilitación, mientras que Oriente Medio, África y América del Sur avanzan de manera constante a través del turismo médico y la expansión de hospitales privados. En todas las regiones, los incentivos de fabricación localizada y las inversiones en salud digital continuarán diversificando los patrones de demanda del mercado de equipos de rehabilitación.

Panorama regulatorio

Los fabricantes de equipos de rehabilitación operan bajo marcos de sistemas de calidad y premercado para dispositivos médicos que afectan el tiempo de comercialización y los costos del ciclo de vida. En Estados Unidos, la FDA regula los dispositivos mediante el registro y listado de establecimientos, el etiquetado y vías premercado como 510(k), PMA e IDE, además de requisitos posteriores a la comercialización, incluido el Medical Device Reporting (MDR). Un cambio de cumplimiento notable es la FDA Quality Management System Regulation (QMSR), vigente a partir del 2 de febrero de 2026, que incorpora la ISO 13485:2016 al marco del sistema de calidad de la FDA y aumenta el énfasis en la documentación armonizada del QMS para proveedores globales que venden al mercado estadounidense.

En Europa, el Reglamento (UE) 2017/745 (MDR) continúa imponiendo obligaciones estrictas de evidencia clínica y evaluación de conformidad, con la capacidad de los organismos notificados y los requisitos de documentación afectando la secuencia de lanzamiento de dispositivos de mayor riesgo, incluidos los sistemas robóticos e inteligentes avanzados. Las actualizaciones regulatorias mediante actos delegados y de ejecución agregan pasos adicionales para los fabricantes, incluido el Reglamento Delegado (UE) 2026/1451 de la Comisión (20 de marzo de 2026), que modifica el MDR actualizando la lista de dispositivos implantables y dispositivos de clase III exentos de la obligación de realizar investigaciones clínicas. Junto con la regulación, el trabajo sobre aranceles y el tratamiento de importaciones para dispositivos médicos y componentes relacionados sigue activo a través de organismos del sector como la American Orthotic & Prosthetic Association (AOPA) y la American Hospital Association (AHA), que pueden influir en las adquisiciones cuando las medidas comerciales alteran el costo y la disponibilidad de los insumos.

Panorama Competitivo

El mercado de equipos de rehabilitación sigue siendo moderadamente fragmentado. Invacare, Permobil y Sunrise Medical mantienen colectivamente una posición dominante en sillas de ruedas manuales y motorizadas, respaldadas por servicios a nivel nacional y reputaciones duraderas. Arjo y Baxter aprovechan su presencia en cuidados críticos para vender de forma cruzada elevadores de pacientes y camas inteligentes bajo contratos agrupados. Los especialistas en robótica como Ekso Bionics y Lifeward obtuvieron autorizaciones de la FDA en 2024-2025, lo que les permite dirigirse a unidades de neurorrehabilitación dispuestas a invertir más de USD 100.000 por sistema. La patente de Ekso de 2025 para el análisis de marcha con IA que ajusta la resistencia basándose en señales de electromiografía destaca un giro desde la exclusividad del hardware hacia la defensibilidad del software.

Los gigantes de la electrónica de consumo como Samsung y Xiaomi ejercen presión al integrar la detección de caídas y el monitoreo de signos vitales en ayudas para caminar y soportes de baño. Las normas de seguridad ISO 13482 e IEC 60601-1 elevan los costos de cumplimiento, favoreciendo a las empresas con equipos regulatorios establecidos. Las alianzas estratégicas se multiplican, uniendo a los fabricantes de dispositivos con proveedores de tecnología de la información sanitaria para alimentar los datos de rehabilitación en los registros electrónicos, bloqueando así los flujos de trabajo de los proveedores. De cara al futuro, los proveedores que carezcan de ecosistemas digitales corren el riesgo de perder participación a medida que el mercado de equipos de rehabilitación recompensa las plataformas basadas en datos con resultados verificados.

Líderes de la Industria de Equipos de Rehabilitación

Medline Industries, Inc

Drive DeVilbiss Healthcare

Invacare Corporation

Permobil

Sunrise Medical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco más claro surge donde la rehabilitación se desplaza entre entornos y donde los dispositivos funcionan como plataformas generadoras de datos que pueden integrarse en flujos de trabajo de atención remota. En Estados Unidos, la expansión del código de monitoreo remoto de pacientes de CMS (2024) y el interés de los pagadores en métricas objetivas de adherencia y progreso respaldan la demanda de equipos de ejercicio conectados, ayudas de movilidad con sensores y sistemas que pueden documentar resultados funcionales más allá de las instalaciones. El contexto del informe también señala una cuña de adopción para soluciones avanzadas de marcha y neurorrehabilitación respaldadas por mecánicas de reembolso cambiantes, incluida la codificación por sesión de Medicare para la terapia asistida por exoesqueleto.

Los programas de innovación y del lado de la oferta también están convergiendo en detección inteligente, interacción neuronal y decodificación de intención. China emitió un Plan de Acción de Tres Años (2026-2028) a través de múltiples agencias gubernamentales para modernizar la industria de dispositivos de asistencia para la rehabilitación, reforzando las oportunidades para proveedores que puedan localizar la manufactura e integrar detección inteligente en plataformas de movilidad y robótica. La actividad en implementaciones piloto destaca focos tempranos de expansión, incluida la implementación de exoesqueletos FREE Walk en Taiwán mediante la colaboración entre Onyx Healthcare, Intel y FREE Bionics, mientras que avances clínicos revisados por pares, como plataformas digitales de rehabilitación multisensorial y marcos de conexión virtual para la interacción terapeuta-exoesqueleto, pueden respaldar las decisiones de adquisición cuando se traducen en ofertas de productos aprobadas y con capacidad de servicio.

Desarrollos recientes del sector

- Febrero de 2026: Invacare Europa y Asia-Pacífico se combinó con Direct Healthcare Group para crear DHCare tras la finalización de la adquisición por parte de Rhône. La combinación amplía una base de proveedores a escala en categorías de movilidad y atención de movimiento reducido, y extiende el alcance de distribución y servicio en los canales principales de rehabilitación.

- Octubre de 2025: Kingswood Capital Management firmó un acuerdo definitivo para adquirir Drive DeVilbiss Healthcare de CD&R. La transacción subraya la consolidación en curso en productos médicos esenciales y puede reconfigurar la asignación de capital para el desarrollo de productos, la huella de manufactura y el enfoque de comercialización en equipos duraderos relacionados con la rehabilitación.

- Noviembre de 2024: Invacare Holdings Corporation y MIGA Holdings LLC anunciaron la adquisición por parte de MIGA del negocio norteamericano de Invacare. La desinversión reorganizó el posicionamiento competitivo en equipos de movilidad y rehabilitación en Norteamérica, con posibles cambios en la gestión de marca, las prioridades de distribución y la contratación de clientes en los segmentos de atención domiciliaria e institucional.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para este estudio, el mercado de equipos de rehabilitación abarca la venta de dispositivos utilizados para restaurar, mantener o mejorar la capacidad funcional de personas que se recuperan de lesiones, cirugías, discapacidades o deterioro relacionado con la edad, en entornos clínicos y domésticos.

Exclusiones del alcance: esta estimación excluye los servicios de rehabilitación y las sesiones de terapia, y también excluye el equipo de fitness general no destinado principalmente al uso de rehabilitación médica.

Descripción general de la segmentación

- Por Tipo de Producto

- Ayudas para la Vida Diaria

- Camas Médicas

- Dispositivos de Asistencia para Baño e Inodoro

- Ayudas para Lectura, Escritura e Informática

- Otras Ayudas para la Vida Diaria

- Equipos de Movilidad

- Dispositivos de Asistencia para Caminar

- Sillas de Ruedas Manuales

- Sillas de Ruedas Motorizadas y Scooters de Movilidad

- Equipos de Ejercicio

- Equipos de Ejercicio para la Parte Superior del Cuerpo

- Equipos de Ejercicio para la Parte Inferior del Cuerpo

- Dispositivos de Soporte Corporal

- Elevadores de Pacientes

- Arneses Médicos de Elevación

- Sistemas de Rehabilitación Robóticos e Inteligentes

- Ayudas para la Vida Diaria

- Por Aplicación

- Fisioterapia

- Terapia Ocupacional

- Neurorrehabilitación

- Rehabilitación Cardiopulmonar

- Rehabilitación Geriátrica

- Por Usuario Final

- Hospitales

- Centros de Rehabilitación

- Entornos de Atención Domiciliaria

- Centros de Cirugía Ambulatoria

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó mapeando la carga de pacientes y terapias que genera la demanda de equipos, y luego verificando dónde se capta ese gasto como dispositivos médicos en las estadísticas públicas. Nos basamos en fuentes sin muro de pago como la Organización Mundial de la Salud, los CDC de EE. UU., las estadísticas comerciales de la Oficina del Censo de EE. UU., las estadísticas sanitarias de la OCDE y fuentes como Eurostat para reflejar señales de envejecimiento poblacional y prestación de servicios de salud.

Para anclar los límites del producto y la dirección de los precios, revisamos fuentes como las bases de datos de dispositivos de la FDA de EE. UU., publicaciones clínicas en revistas de rehabilitación revisadas por pares y avisos de contratación pública cuando estaban disponibles. También utilizamos informes anuales de empresas, presentaciones para inversores y cobertura de prensa creíble sobre cambios en las vías de atención. Se usaron algunas suscripciones pagas de forma limitada para datos financieros de empresas, monitoreo de noticias, búsquedas de patentes y verificaciones comerciales a nivel de envíos cuando las series públicas no eran suficientemente granulares. Las fuentes documentales listadas aquí son solo ilustrativas, y se utilizaron muchas otras referencias públicas y de pago para recopilar, validar y aclarar los datos durante el estudio.

Entrevistas primarias y encuestas

Se utilizaron entrevistas primarias y encuestas cortas para poner a prueba la combinación de equipos, los ciclos de reemplazo y los precios típicos por canal, adquisiciones institucionales frente a compras de atención domiciliaria. Hablamos con una variedad de fabricantes, distribuidores, proveedores de rehabilitación y partes interesadas clínicas en las principales regiones para poder ajustar los supuestos sobre utilización, calendario de licitaciones y adopción de sistemas robóticos e inteligentes antes de finalizar los totales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXOs): 15% | APAC: 50% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 38% | EMEA: 32% |

| Actores más pequeños: 16% | Gerentes: 47% | Américas: 18% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento utilizó un enfoque combinado de arriba hacia abajo y de abajo hacia arriba, donde la construcción descendente parte de los grupos de demanda de rehabilitación y la capacidad de los entornos de atención, y luego se traduce en gasto por categoría de equipo utilizando patrones de adquisición observados y precios de venta promedio. Corroboramos los totales mediante verificaciones ascendentes selectivas, incluido el muestreo de ingresos de proveedores, verificaciones del canal de distribuidores y algunas construcciones de comprobación de precio promedio de venta por volumen para categorías de alta visibilidad como equipos de movilidad y elevadores de pacientes.

Los insumos clave del modelo incluyeron el crecimiento de la población adulta mayor, la incidencia y las vías de recuperación para afecciones que comúnmente requieren rehabilitación, la división de la terapia prestada en hospitales frente a centros de rehabilitación frente a atención domiciliaria, los ciclos de reemplazo típicos para equipos de alto uso y la progresión de precios para categorías impulsadas por tecnología (por ejemplo, sistemas robóticos e inteligentes). El pronóstico se basó principalmente en análisis de escenarios respaldados por opiniones de expertos variable por variable, ya que los cambios en el reembolso, la adopción de la atención domiciliaria y los ciclos de gasto de capital pueden alterar la trayectoria a corto plazo incluso cuando la demanda a largo plazo se mantiene estable. Cuando la visibilidad ascendente era irregular, las brechas se gestionaron utilizando supuestos de penetración conservadores vinculados al número de proveedores y la utilización, y luego se verificaron nuevamente durante las llamadas de seguimiento.

Validación de datos y ciclo de actualización

Los resultados se verificaron contra señales independientes como indicadores de infraestructura sanitaria, flujos comerciales de los grupos de dispositivos relevantes y la dirección de ingresos de empresas públicas, y también revisamos cualquier variación interanual pronunciada antes de la aprobación final. Cuando la variación fue significativa, se reabrieron los supuestos y se volvió a contactar a los encuestados correspondientes para confirmar si el cambio era real o estaba impulsado por el momento, la moneda o licitaciones puntuales.

Antes de la publicación, el modelo completo y sus supuestos clave pasan por revisiones de analistas en varios pasos para que la aritmética, la lógica y la alineación del alcance se mantengan coherentes entre regiones y categorías de productos. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando eventos importantes cambian de manera significativa los precios, la regulación o los patrones de prestación de atención. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual disponible.

Tamaño del mercado de equipos de rehabilitación de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para equipos de rehabilitación a menudo no coinciden porque la línea de alcance varía entre los estudios, y los supuestos de precios y canales siguen entonces esa elección de alcance. Las diferencias también aparecen cuando un editor informa ingresos a nivel de fabricante y otro mezcla márgenes de distribución o incluye productos de atención adyacentes.

Los mayores generadores de brechas son si los sistemas robóticos e inteligentes de rehabilitación se cuentan como equipo de rehabilitación central, si las ayudas para la vida diaria se tratan como parte de la rehabilitación o como productos asistivos generales, y si los valores se normalizan a las mismas tasas de cambio promedio anuales. Algunos estudios también anclan el tamaño a corto plazo a un único año base y lo extienden mecánicamente hacia adelante, mientras que otros vuelven a verificar los ciclos de reemplazo y los cambios en la combinación de atención domiciliaria en cada actualización, por lo que el valor de 2025 de 18,86 mil millones de USD se mantiene vinculado al alcance de producto declarado y a las verificaciones de actualización anual aplicadas por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 18,86 mil millones de USD (2025) | |

| Editorial de Investigación Global A | 18,29 mil millones de USD (2025) | Utiliza un año base de referencia diferente (2024) y puede aplicar agrupaciones de tipo más amplias, lo que puede cambiar la combinación incluida de ayudas para la vida diaria y sistemas inteligentes de precio más alto al trasladarlos a 2025. |

| Editorial de Investigación de la Industria B | 18,49 mil millones de USD (2025) | Los valores se describen a nivel de fábrica y pueden tratar de manera diferente los servicios relacionados vendidos por el creador y ciertas líneas de dispositivos asistivos, lo que puede modificar los totales incluso cuando se analizan los mismos entornos de uso final. |

Entre las tres cifras, la diferencia se explica principalmente por lo que se incluye dentro de la canasta de equipos y cómo se traslada el precio al año en curso. Al mantener los insumos rastreables hasta el entorno de demanda, el comportamiento de reemplazo y un alcance de producto claramente declarado, nuestra estimación sigue siendo más fácil de reproducir y comparar a lo largo del tiempo.

Preguntas Clave Respondidas en el Informe

¿Cuánto representará el gasto en equipos de rehabilitación para 2031?

Se prevé que el tamaño del mercado de equipos de rehabilitación alcance USD 28,12 mil millones para 2031, creciendo a una CAGR del 6,88% de 2026 a 2031.

¿Qué segmento de producto crece más rápido?

Se proyecta que los sistemas de rehabilitación robóticos e inteligentes se expandan a una CAGR del 12,85%, más del doble del ritmo general del mercado hasta 2031.

¿Qué impulsa la demanda de dispositivos de rehabilitación en el hogar?

Los programas de hospitalización domiciliaria, los beneficios de Medicare Advantage y los códigos de monitoreo remoto permiten a los pacientes recibir terapia en casa, elevando el crecimiento de los equipos de atención domiciliaria a una CAGR del 11,82%.

¿Qué región añadirá más ingresos nuevos?

Asia-Pacífico muestra el mayor impulso, avanzando a una CAGR del 9,12% gracias al desarrollo de la atención a personas mayores en China, las reformas de cuidados de enfermería en Japón y los incentivos de fabricación en India.

¿Cuánto cuestan los exoesqueletos robóticos y quién los paga?

Las unidades generalmente se cotizan entre USD 75.000 y USD 150.000, con opciones de arrendamiento en aumento; la cobertura existe actualmente a través de los códigos G de Medicare, el seguro de cuidados de enfermería de Japón y fondos europeos selectos.

Última actualización de la página el: