Tamaño y participación del mercado de tecnología de fotomedicina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

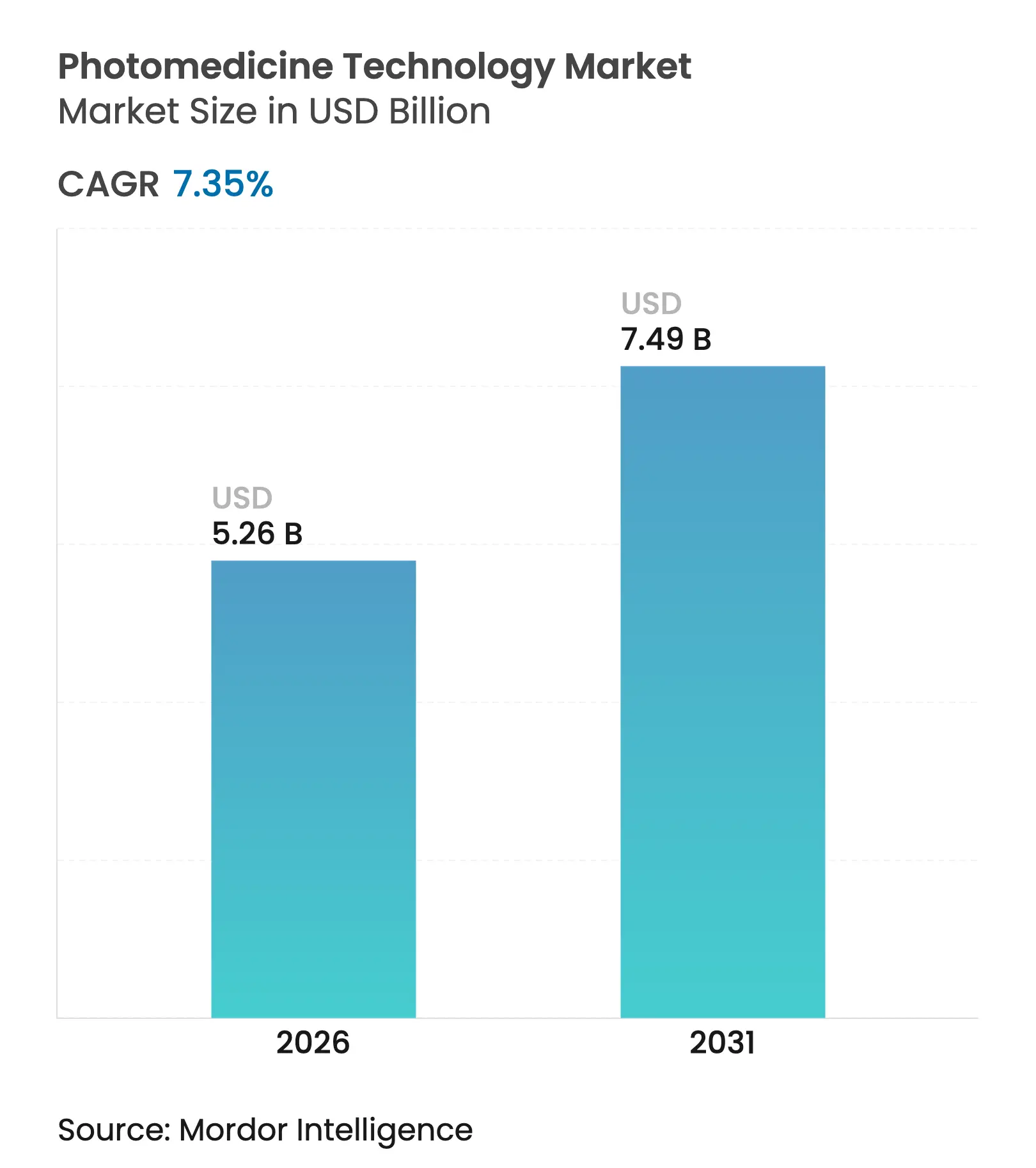

| Tamaño del Mercado (2026) | 5.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de tecnología de fotomedicina por Mordor Intelligence

El tamaño del mercado de tecnología de fotomedicina en 2026 se estima en USD 5,26 mil millones, creciendo desde el valor de 2025 de USD 4,90 mil millones, con proyecciones para 2031 que muestran USD 7,49 mil millones, creciendo a una CAGR del 7,35% durante 2026-2031. La trayectoria del mercado está sustentada por el rápido avance en ingeniería láser, la creciente validación clínica de las modalidades no térmicas y el constante apoyo regulatorio que reduce las barreras de adopción en múltiples entornos de atención. Avances como la dosimetría guiada por IA, la retroalimentación de circuito cerrado y la administración de doble luz inalámbrica elevan la precisión terapéutica y reducen la variabilidad del operador, lo que permite a los proveedores tratar perfiles de pacientes más amplios con mejores resultados. El panorama competitivo muestra una consolidación moderada. La adquisición pendiente de LumiThera por parte de Alcon para la plataforma de fotobiomodulación Valeda autorizada por la FDA y la fusión entre Cynosure y Lutronic ilustran una apresurada estrategia hacia la amplitud de cartera y la propiedad intelectual diferenciada en sistemas habilitados por IA.

Conclusiones clave del informe

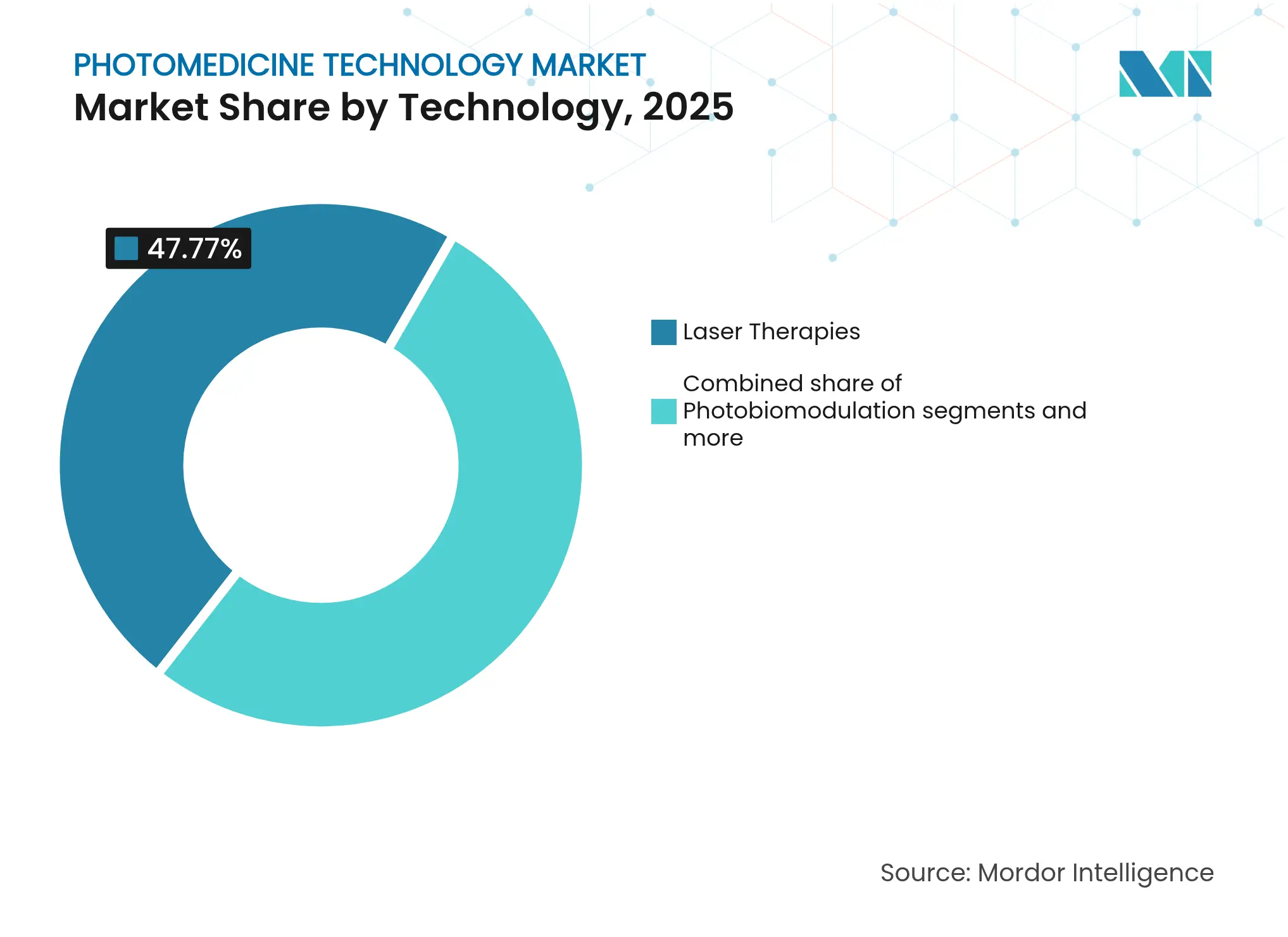

- Por tecnología, las terapias láser lideraron con el 47,77% de la participación del mercado de tecnología de fotomedicina en 2025; se proyecta que la fotobiomodulación se expandirá a una CAGR del 7,85% hasta 2031.

- Por aplicación, la dermatología y estética representó el 40,78% del tamaño del mercado de tecnología de fotomedicina en 2025, mientras que la oncología mediante TFD avanza a una CAGR del 8,02%.

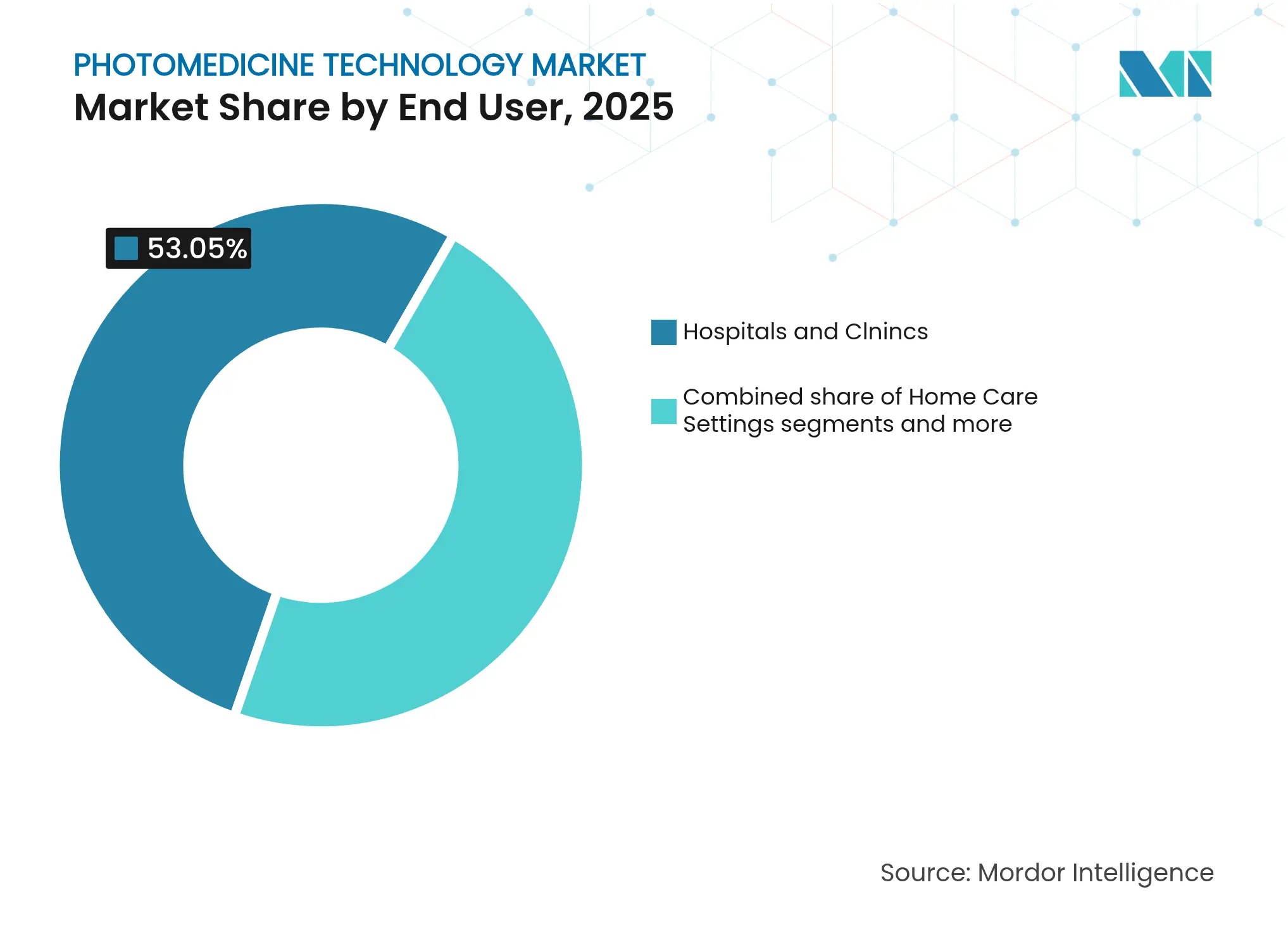

- Por usuario final, los hospitales y clínicas representaron el 53,05% de la participación del tamaño del mercado de tecnología de fotomedicina en 2025; los entornos de atención domiciliaria registran la CAGR prevista más alta con un 8,12%.

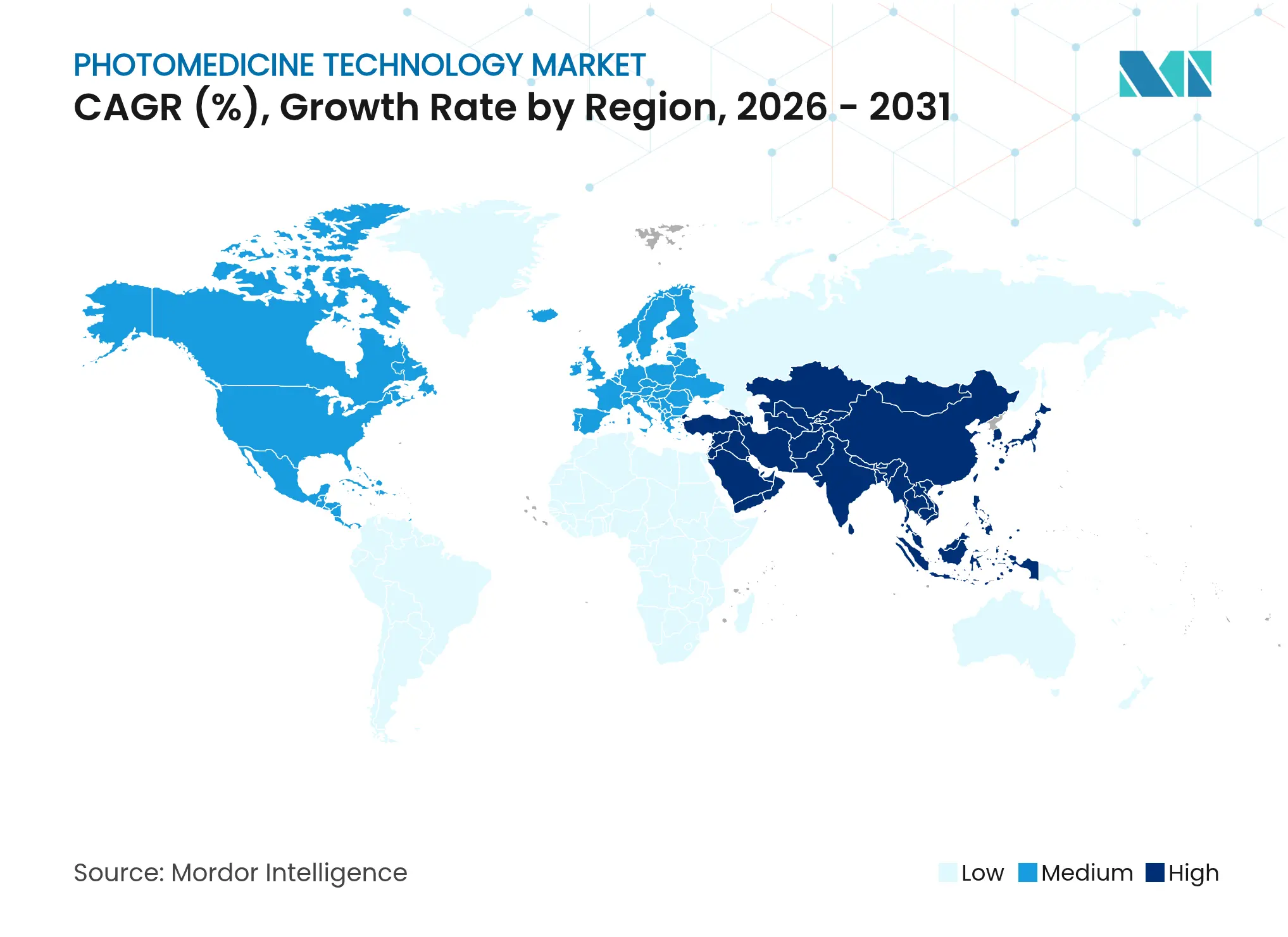

- Por geografía, América del Norte capturó el 38,88% de la participación del mercado de tecnología de fotomedicina en 2025; Asia-Pacífico exhibe la CAGR regional más rápida con un 8,66% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información sobre el mercado global de tecnología de fotomedicina

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Demanda creciente de procedimientos estéticos no invasivos | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Avances tecnológicos en plataformas láser y LED | +1.8% | Global, liderado por América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente prevalencia de trastornos dermatológicos y cánceres | +1.5% | Global, con mayor impacto en poblaciones envejecidas | Largo plazo (≥ 4 años) |

| Adopción creciente en terapias de manejo del dolor | +1.1% | América del Norte y Europa, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Auge de dispositivos de fototerapia en el hogar con apoyo de telemedicina | +1.4% | Inicialmente América del Norte, con expansión global | Corto plazo (≤ 2 años) |

| Integración de dosimetría basada en IA y retroalimentación de circuito cerrado | +1.0% | América del Norte y Europa, mercados seleccionados de APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de procedimientos estéticos no invasivos

La preferencia de los consumidores por tratamientos con tiempo de recuperación mínimo continúa posicionando las plataformas de base energética por encima de las alternativas quirúrgicas. La autorización de la FDA en julio de 2024 para la lámpara RhodoLED XL de Biofrontera para la queratosis actínica proporcionó a las clínicas de dermatología una fuente de luz roja de gran área que reduce el tiempo en silla y las puntuaciones de dolor. Los ensayos clínicos confirman que la terapia fotodinámica logra una depuración de lesiones del 90,9%, lo que refuerza la confianza del paciente y permite la venta cruzada de sesiones cosméticas y terapéuticas dentro de la misma práctica. Los fabricantes de equipos aprovechan esta demanda de doble propósito agrupando múltiples piezas de mano y productos desechables por suscripción, lo que apoya ingresos predecibles y maximiza la utilización de los dispositivos.

Avances tecnológicos en plataformas láser y LED

Los sistemas de nueva generación cuentan con emisores de múltiples longitudes de onda, dosimetría asistida por IA y operación inalámbrica. Un estudio de Nature de 2024 detalló un implante de doble luz secuencial que programa la TFD alternando la activación del fotosensibilizador in vivo, logrando una mayor necrosis tumoral sin daño térmico. Paralelamente, la imagen OCT-SLO autocalibrante alcanzó una resolución de 2,41 µm, lo que permite bucles de retroalimentación en tiempo real que modulan la fluencia en función de la absorción tisular. Estas plataformas de circuito cerrado hacen transitar la fotomedicina del ajuste manual a la precisión impulsada por algoritmos, aumentando la eficacia y reduciendo la incidencia de eventos adversos.

Creciente prevalencia de trastornos dermatológicos y cánceres

El envejecimiento de las poblaciones y la exposición UV están ampliando la base de pacientes potenciales para la queratosis actínica, el carcinoma basocelular y el cáncer de próstata temprano. Medicare ahora reembolsa la TFD administrada por dermatólogos, lo que reduce los costos directos para el paciente y fortalece la economía de las clínicas. Los ensayos oncológicos paralelos que utilizan la fibra intersticial P18 de SpectraCure y el verteporfin muestran resultados prometedores en la ablación de tumores de próstata localizados, extendiendo la fotomedicina más allá de las lesiones cutáneas. Estas indicaciones ampliadas sustentan la visibilidad de ingresos a largo plazo para los fabricantes de dispositivos.

Adopción creciente en terapias de manejo del dolor

La fotobiomodulación (FBM) ofrece una alternativa libre de fármacos en el contexto de las iniciativas de administración de opioides. Un ensayo clínico aleatorizado triple ciego de 2024 informó que la FBM sistémica acortó las estancias en la UCI y restableció la fuerza muscular, destacando su utilidad más allá del tratamiento localizado. Las clínicas veterinarias, donde aproximadamente el 40% emplea actualmente la terapia láser, validan además los efectos antiinflamatorios entre especies, lo que refuerza la confianza de los médicos en los entornos de rehabilitación humana.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevado costo de capital de los equipos avanzados | -0.8% | Global, más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Estrictas regulaciones de seguridad y plazos de aprobación | -0.6% | Global, con variaciones regionales en la severidad | Largo plazo (≥ 4 años) |

| Falta de reembolso para nuevos protocolos de fotobiomodulación | -0.5% | Principalmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Evidencia clínica limitada para dispositivos híbridos de múltiples longitudes de onda | -0.4% | Global, que afecta a los segmentos de dispositivos premium | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado costo de capital de los equipos avanzados

Las plataformas de múltiples longitudes de onda con circuitería de IA tienen precios de lista que superan los USD 500.000, lo que supone una carga para los presupuestos de las prácticas medianas en América Latina, el Sudeste Asiático y los condados rurales de EE. UU. Los modelos de pago por uso tipo SaaS, como los láseres conectados a la nube de Modulight, reducen las barreras de entrada, aunque pueden incrementar el costo de por vida y vincular a los centros a contratos de servicio a largo plazo. Las restricciones presupuestarias prolongan así los ciclos de reemplazo y ralentizan la penetración en los centros de atención secundaria.

Estrictas regulaciones de seguridad y plazos de aprobación

Si bien garantizan el bienestar del paciente, la guía preliminar de la FDA de 2023 sobre dispositivos de FBM exige evidencia de biocompatibilidad, dosimetría y usabilidad, lo que alarga los plazos del proceso 510(k) entre 12 y 18 meses para las empresas emergentes con presupuestos clínicos limitados[1]Fuente: CDRH, "Guía preliminar sobre dispositivos de fotobiomodulación," fda.gov . El marco de aprobación condicional en evolución de Japón introduce igualmente incertidumbre en torno a las obligaciones de vigilancia poscomercialización, lo que lleva a algunos innovadores a priorizar primero los mercados con marcado CE. Esta opacidad regulatoria eleva las necesidades de capital y retrasa los lanzamientos globales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: el dominio del láser se enfrenta al desafío de la fotobiomodulación

Las terapias láser representaron el 47,77% de los ingresos de 2025 dentro del mercado de tecnología de fotomedicina. Su amplitud clínica abarca desde el resurfacing con CO₂ hasta la cirugía oftálmica con láser de femtosegundo. Por otro lado, la fotobiomodulación se acelera a una CAGR del 7,85%, respaldada por matrices LED que administran fluencia sub-térmica para el dolor sistémico y la recuperación muscular. Las plataformas LED, más económicas y fáciles de operar, amplían la adopción en residencias de ancianos y clínicas deportivas. La TFD mantiene un nicho especializado en oncología, especialmente cuando se combina con fotosensibilizadores de nueva generación.

La creciente familiaridad de los médicos con las consolas de múltiples longitudes de onda —capaces de pulsos de 670 nm, 810 nm, 980 nm y 1.064 nm— permite la personalización de protocolos. Se prevé que el tamaño del mercado de tecnología de fotomedicina para sistemas láser-LED de doble modalidad se expanda junto con piezas de mano con IA incorporada que auto-titulan la dosis. El acoplamiento de fibra automatizado reduce el tiempo de configuración en un 20%, mejorando el rendimiento de casos por hora. La imagen integrada hace converger además el diagnóstico y la terapia, ofreciendo a los proveedores propuestas de valor diferenciadas.

Por aplicación: la oncología mediante TFD se acelera más allá del liderazgo estético

La dermatología y la estética se mantuvieron como el ancla de ingresos en 2025, entregando una participación del 40,78%, ya que los procedimientos de fotorejuvenecimiento y revisión de cicatrices se mantuvieron resilientes incluso ante el escrutinio de los pagadores. Sin embargo, la CAGR del 8,02% de la oncología mediante TFD señala un giro hacia estados de enfermedad sistémica con mayores envolventes de reembolso. Los ensayos en etapa temprana de próstata y glioma destacan el mejor control de márgenes y la mínima toxicidad sistémica.

El tamaño del mercado de tecnología de fotomedicina para oftalmología se ve reforzado por la autorización de Valeda para la degeneración macular asociada a la edad (DMAE) seca, un hito que introduce la mejora de la función visual donde las opciones farmacéuticas siguen siendo limitadas. Los subsegmentos de manejo del dolor y cicatrización de heridas también se expanden a medida que los proveedores adoptan cámaras de FBM de cuerpo completo para tratar la fibromialgia y las úlceras diabéticas. Los nichos dental y veterinario se benefician de los resultados de cicatrización gingival que reducen el uso de antibióticos en un 30%, apoyando flujos de ingresos multidisciplinarios.

Por usuario final: la atención domiciliaria interrumpe los modelos clínicos tradicionales

Los hospitales y clínicas controlaron el 53,05% de los ingresos en 2025, aprovechando las cadenas integradas de imagen, anestesia y reembolso. Sin embargo, los entornos de atención domiciliaria están registrando las ganancias más rápidas con una CAGR del 8,12%, impulsadas por los dispositivos de mano UVB de Zerigo y los registros de tratamiento vinculados por Bluetooth. Es probable que el tamaño del mercado de tecnología de fotomedicina para dispositivos remotos se triplique para 2030, a medida que las leyes de paridad en telemedicina obliguen a las aseguradoras a cubrir la supervisión virtual.

Los centros exclusivos de dermatología aún prosperan al agrupar programas de fidelización y planes de membresía que garantizan sesiones repetidas para el acné, el melasma y el fotoenvejecimiento. Las clínicas veterinarias, que capturan el gasto familiar en animales de compañía, validan la eficacia de la FBM y proporcionan ingresos incrementales que compensan la estacionalidad en los procedimientos electivos humanos.

Análisis geográfico

La participación del 38,88% de América del Norte refleja la cobertura de Medicare para la TFD y el activo financiamiento de capital de riesgo para láseres guiados por IA. Los principales centros de EE. UU., como el Memorial Sloan Kettering, están realizando ensayos de TFD intersticial para tumores urológicos, lo que refuerza la colaboración académico-industrial. Los fabricantes de dispositivos se benefician de la estabilidad del código CPT que protege los márgenes contra la presión de precios.

Asia-Pacífico exhibe la CAGR más alta del 8,66%, impulsada por la vía rápida de la PMDA de Japón y la ampliada Lista Nacional de Medicamentos Reembolsados de China, que ahora incluye fotosensibilizadores nacionales. Los centros de turismo médico en Tailandia y Corea del Sur comercializan paquetes estéticos combinados que combinan el resurfacing láser con la terapia LED, atrayendo a clientela internacional que busca ahorro de costos sin sacrificar la calidad.

Europa se mantiene estable, ya que el cumplimiento del marcado CE permite una rápida migración del piloto clínico a la implementación comercial, especialmente en Alemania, Francia y los países nórdicos. El Reglamento de Dispositivos Médicos (RDM) de la UE introduce una carga adicional de vigilancia poscomercialización; sin embargo, los fabricantes locales han aprovechado la familiaridad con los organismos notificados para mantener el ritmo de implementación.

Las regiones emergentes —América del Sur, Medio Oriente y África— ganan impulso a través de cadenas privadas de dermatología y despliegues de clínicas móviles, aunque los elevados costos de capital moderan el crecimiento. Los programas piloto de teledermatología financiados por el gobierno en Brasil ilustran cómo los dispositivos de FBM conectados a la nube pueden llegar a poblaciones remotas a una fracción del costo de la atención hospitalaria.

Panorama competitivo

La concentración de la industria es moderada, con los proveedores del quintil superior controlando aproximadamente la mitad de los ingresos globales, un nivel que favorece una competencia saludable y permite una escala significativa de I+D. La oferta de Alcon por LumiThera subraya el apetito estratégico por las franquicias de atención visual. La fusión Cynosure-Lutronic agrupa más de 500 patentes activas en EE. UU. y Corea del Sur, creando una cartera estética integral.

La inyección de capital de USD 10 millones de IRIDEX tiene como objetivo la expansión de la huella de las plataformas de láser MicroPulse para el glaucoma, mientras que el lanzamiento del ExoTMS de BTL ilustra movimientos de adyacencia hacia la neuromodulación. Los actores emergentes enfatizan la diferenciación por IA, con empresas emergentes que utilizan IA multimodal para la planificación automática del tratamiento y que afirman obtener un 20% de mejoras en la optimización de dosis sobre el software basado en reglas. Los proveedores especializados en veterinaria, como Companion Animal Health, aprovechan el espacio en blanco reutilizando los carros de FBM para odontología de pequeños animales y manejo del dolor ortopédico.

Las alianzas estratégicas entre fabricantes y proveedores de telemedicina impulsan modelos de suscripción que agrupan hardware, actualizaciones de firmware y consultas virtuales, generando ingresos recurrentes y amplios repositorios de datos que refinan los algoritmos. La intensidad de la propiedad intelectual sigue siendo alta; más de 1.300 patentes relacionadas con la fotomedicina fueron presentadas a nivel global en 2024, lo que señala barreras de innovación sostenidas para los nuevos entrantes tardíos.

Líderes de la industria de tecnología de fotomedicina

Koninklijke Philips N.V.

Lumenis

Sisram Medical Ltd (Alma Lasers)

LUMIBIRD (Quantel Medical)

Candela Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: Alcon acordó adquirir LumiThera y su sistema de fotobiomodulación Valeda autorizado por la FDA, con el objetivo de abordar el segmento de DMAE seca de 200 millones de pacientes.

- Marzo de 2025: IRIDEX recaudó USD 10 millones de Novel Inspiration International para escalar las plataformas MicroPulse para enfermedades de la retina.

Alcance del informe global del mercado de tecnología de fotomedicina

De acuerdo con el alcance del informe, la fotomedicina es una rama de la medicina que se ocupa de la aplicación de la luz en relación con la salud y la enfermedad. El informe sobre el mercado de tecnología de fotomedicina incluye la gama de productos y servicios utilizados por (entre otros) hospitales, clínicas, organizaciones e individuos para terapias de atención médica.

El mercado de tecnología de fotomedicina está segmentado por aplicación (estética y dermatología, procedimientos dentales, oncología, oftalmología, manejo del dolor, cicatrización de heridas y otras aplicaciones) y geografía (América del Norte, Europa, Asia-Pacífico, Medio Oriente y África, y América del Sur). El informe ofrece el valor (en USD millones) para los segmentos anteriores. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel global. El informe ofrece el valor (en USD millones) para los segmentos anteriores.

| Terapias láser |

| Terapia LED |

| Terapia fotodinámica |

| Fotobiomodulación (láser de baja intensidad) |

| Fototerapia con ultravioleta B |

| Otros |

| Dermatología y estética |

| Oncología (TFD) |

| Oftalmología |

| Manejo del dolor y musculoesquelético |

| Cicatrización de heridas |

| Aplicaciones dentales |

| Otros |

| Hospitales y clínicas |

| Centros especializados de dermatología y estética |

| Entornos de atención domiciliaria |

| Clínicas veterinarias |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | CCG |

| Sudáfrica | |

| Resto de Medio Oriente y África |

| Por tecnología | Terapias láser | |

| Terapia LED | ||

| Terapia fotodinámica | ||

| Fotobiomodulación (láser de baja intensidad) | ||

| Fototerapia con ultravioleta B | ||

| Otros | ||

| Por aplicación | Dermatología y estética | |

| Oncología (TFD) | ||

| Oftalmología | ||

| Manejo del dolor y musculoesquelético | ||

| Cicatrización de heridas | ||

| Aplicaciones dentales | ||

| Otros | ||

| Por usuario final | Hospitales y clínicas | |

| Centros especializados de dermatología y estética | ||

| Entornos de atención domiciliaria | ||

| Clínicas veterinarias | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | CCG | |

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor global actual del mercado de tecnología de fotomedicina?

Alcanzó USD 5,26 mil millones en 2026 y se prevé que llegue a USD 7,49 mil millones en 2031, expandiéndose a una CAGR del 7,35%.

¿Qué segmento tecnológico crece más rápido dentro de la fotomedicina?

La fotobiomodulación, que avanza a una CAGR del 7,85% debido a la creciente adopción en el manejo del dolor y la cicatrización de heridas.

¿Qué región se espera que experimente el crecimiento más rápido?

Asia-Pacífico, proyectada para registrar una CAGR del 8,66% hasta 2031, respaldada por la simplificación regulatoria y el gasto en infraestructura.

¿Por qué los dispositivos de fototerapia para uso domiciliario están ganando impulso?

Los sistemas de mano autorizados por la FDA, junto con la supervisión por telemedicina, mejoran el acceso, aumentan la adherencia del paciente en un 73% y reducen los costos totales del tratamiento.

¿Cómo están dando forma las innovaciones de IA a los sistemas de fotomedicina?

La dosimetría basada en IA y la retroalimentación de circuito cerrado optimizan la fluencia en tiempo real, reducen los errores de posicionamiento en un 27% y disminuyen la dependencia del operador.

Última actualización de la página el: