Tamaño y Participación del Mercado de Medicamentos y Dispositivos Oftálmicos de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

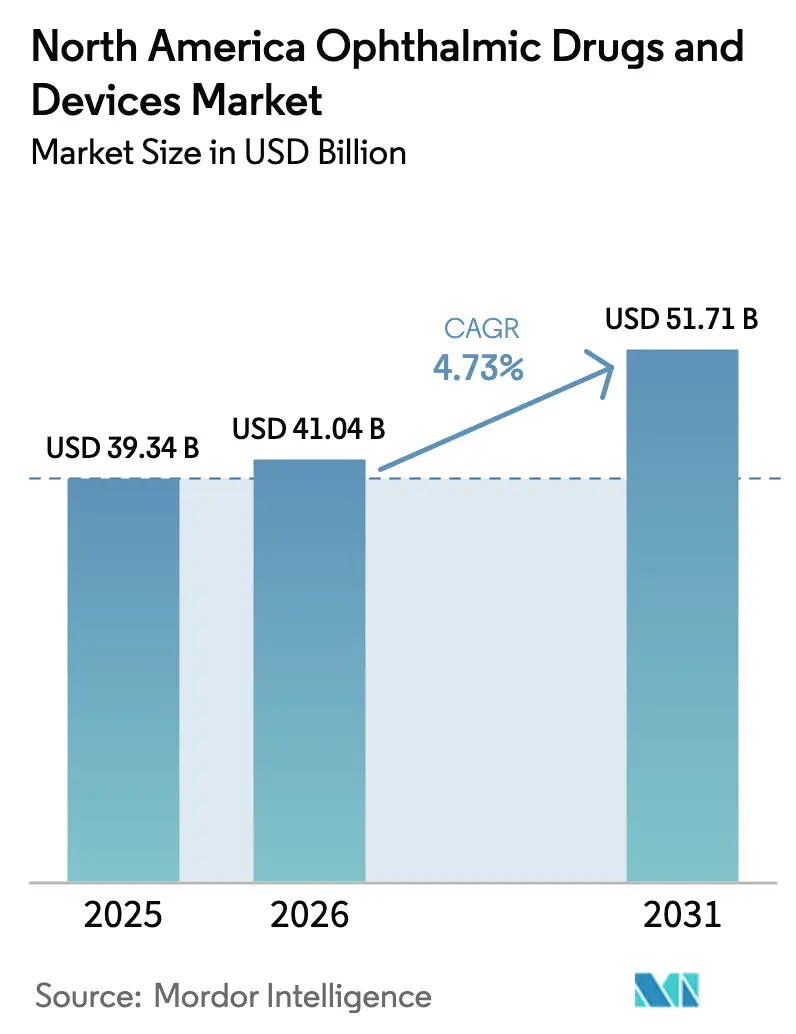

| Tamaño del mercado en el año base (2025) | 39.34 Mil millones de dólares |

| Tamaño del Mercado (2026) | 41.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 51.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.73% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos y Dispositivos Oftálmicos de América del Norte por Mordor Intelligence

Se espera que el tamaño del Mercado de Medicamentos y Dispositivos Oftálmicos de América del Norte crezca de USD 39,34 mil millones en 2025 a USD 41,04 mil millones en 2026 y se prevé que alcance USD 51,71 mil millones en 2031 a una CAGR del 4,73% durante 2026-2031.

Los dispositivos de diagnóstico y monitoreo generaron los mayores ingresos, con tomógrafos de coherencia óptica, cámaras de fondo de ojo y tonómetros que siguen siendo equipos de uso rutinario en 14.800 consultorios de oftalmología en Estados Unidos. La demografía envejecida refuerza el volumen: para 2030, aproximadamente 73 millones de estadounidenses tendrán más de 65 años, y este grupo ya impulsa el 70% de las cirugías de cataratas y el 80% de los diagnósticos de glaucoma. Los centros de cirugía ambulatoria ganan participación porque las reglas de neutralidad de sitio de Medicare ahora equiparan los pagos para 67 procedimientos oftálmicos de baja complejidad, reduciendo los márgenes hospitalarios mientras elevan el reembolso de los centros de cirugía ambulatoria para casos complejos de cataratas en un 12% en el Arancel de Honorarios Médicos de 2025. Capital de riesgo por valor de USD 230 millones fluyó hacia plataformas de robótica y oftalmología digital durante 2024-2025, subrayando la convicción de los inversores de que la cirugía autónoma, la imagen por inteligencia artificial y los implantes de liberación de fármacos remodelarán la dinámica competitiva.

Conclusiones Clave del Informe

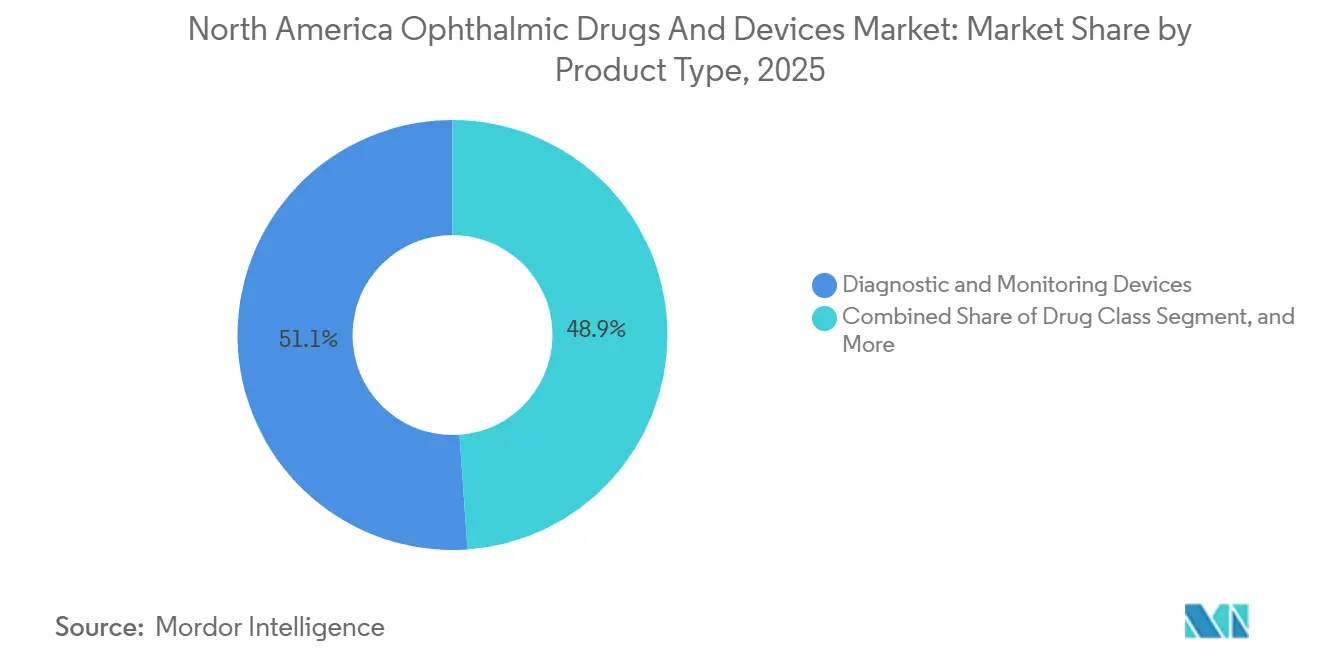

- Por tipo de producto, los dispositivos de diagnóstico y monitoreo lideraron con el 51,12% de la participación del mercado de dispositivos y medicamentos oftálmicos de América del Norte en 2025. Se prevé que los ingresos de la clase de medicamentos se expandan a una CAGR del 6,33% hasta 2031, la más rápida entre las categorías de productos.

- Por aplicación, se proyecta que las aplicaciones para glaucoma crezcan a una CAGR del 8,63%, superando a las de cataratas a pesar de que estas últimas lideran con el 32,05% de los ingresos en 2025.

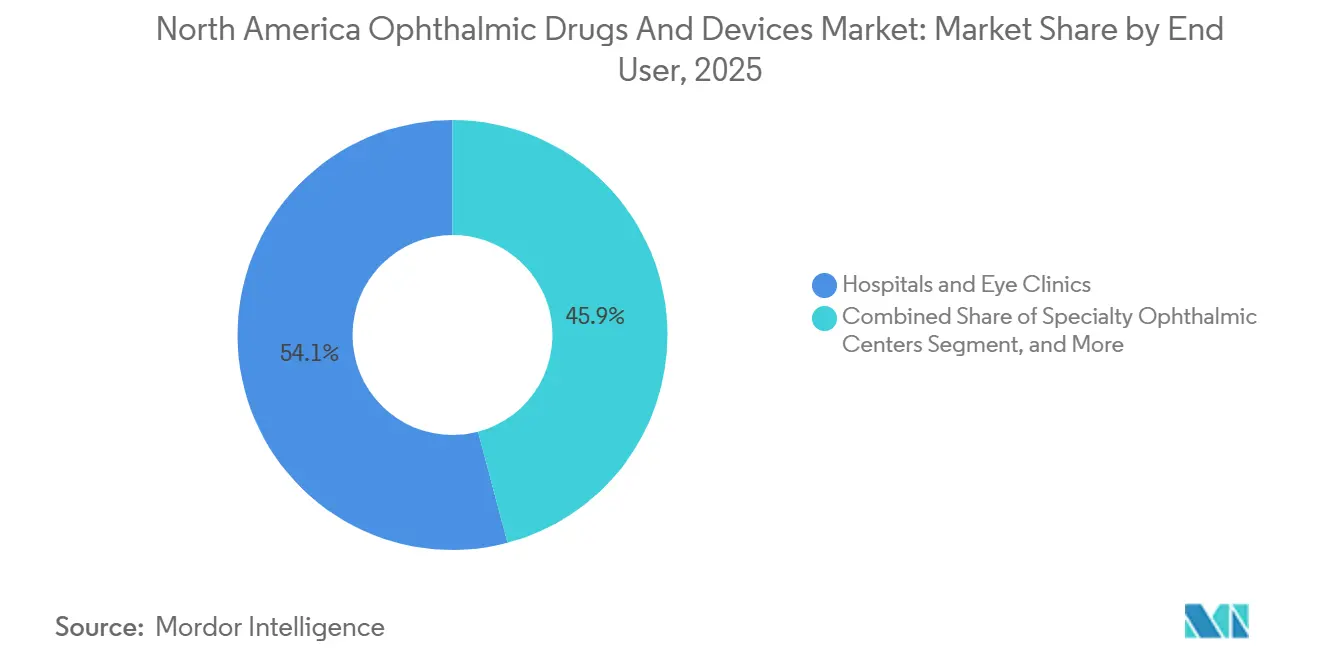

- Por usuario final, los centros oftálmicos especializados registrarán el mayor crecimiento entre los usuarios finales, con un 10,11% hasta 2031, mientras que los hospitales y clínicas oftalmológicas mantendrán el 54,12% de la participación de mercado en 2025.

- Por país, Estados Unidos lideró el mercado de dispositivos y medicamentos oftálmicos de América del Norte con el 81,78% de participación de mercado en 2025. Se estima que México registrará la expansión más rápida a nivel de país, con un 8,26% hasta 2031, a medida que el turismo médico y la adopción de seguros privados aumentan.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Medicamentos y Dispositivos Oftálmicos de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la Población y Carga de Cataratas y Glaucoma | +1.2% | Estados Unidos, Canadá, México (estados del Cinturón Solar con mayor intensidad) | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en Cirugía Mínimamente Invasiva | +0.9% | Centros de Cirugía Ambulatoria metropolitanos de Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Adopción de Imágenes Diagnósticas con Inteligencia Artificial | +0.7% | Redes de atención primaria de Estados Unidos, programas provinciales canadienses | Mediano plazo (2-4 años) |

| Crecimiento de Procedimientos Ambulatorios en Centros de Cirugía Ambulatoria | +0.8% | Regiones de Medicare en Estados Unidos, provincias canadienses seleccionadas | Corto plazo (≤ 2 años) |

| Financiamiento de Capital de Riesgo en Robótica y Plataformas Digitales | +0.4% | Centros de innovación de Estados Unidos | Largo plazo (≥ 4 años) |

| Implantes Inteligentes de Liberación de Fármacos | +0.5% | Estados Unidos y Canadá, con extensión a hospitales privados de México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Carga de Cataratas y Glaucoma

Para 2030, la población de 65 años o más en América del Norte totalizará 83 millones, lo que representa un salto del 35% respecto a 2020 y representa el 92% de los casos de degeneración macular relacionada con la edad y el 78% de los casos de glaucoma primario de ángulo abierto.[1]Oficina del Censo de Estados Unidos, "Demografía de Edad Proyectada," census.gov La prevalencia de cataratas entre los estadounidenses mayores de 75 años aumentó al 68% en 2024, frente al 61% de cinco años antes, lo que refleja una mayor esperanza de vida y una mayor incidencia de diabetes. El Instituto Nacional sobre el Envejecimiento de Canadá proyecta que los adultos mayores representarán una cuarta parte de la población para 2030, un cambio que ya está extendiendo las listas de espera para cataratas, que promedian 6,2 meses en Ontario y Columbia Británica. La curva de envejecimiento de México se rezaga pero se acelera después de 2028, lo que impulsa la demanda transfronteriza de procedimientos en Estados Unidos a medida que el grupo de 60 años o más crece a un ritmo del 4,1% anual. Este impulso demográfico sostiene flujos constantes de procedimientos de cataratas y glaucoma que, a su vez, respaldan las actualizaciones de equipos y el suministro sostenido de medicamentos.

Avances Tecnológicos en Cirugía Mínimamente Invasiva

La cirugía de cataratas asistida por láser de femtosegundo penetró en el 38% de los casos premium en Estados Unidos en 2025, porque las capsulotomías sin bisturí redujeron el riesgo de rotura de la cápsula posterior al 0,14% frente al 0,92% de las técnicas manuales. El iStent Infinite, autorizado en 2024, coloca tres microestents de derivación a través de un solo inyector y logró una reducción media de la presión intraocular de 18 mmHg a los 12 meses en el estudio APEX. El sistema ALLY de Lensar superpone guía de realidad aumentada sobre tomografía de coherencia óptica en tiempo real y fue adoptado por 127 centros de cirugía ambulatoria en Estados Unidos en diez meses. Canadá reembolsa la cirugía de cataratas asistida por láser de femtosegundo solo con lentes intraoculares premium, por lo que el 62% de los casos de 2025 fueron de pago privado.

Adopción de Imágenes Diagnósticas con Inteligencia Artificial

La Administración de Alimentos y Medicamentos autorizó 14 algoritmos autónomos de inteligencia artificial oftálmica entre enero de 2024 y diciembre de 2025, incluido EyeArt para el cribado de retinopatía diabética en consultorios de atención primaria.[2]Administración de Alimentos y Medicamentos de Estados Unidos, "Decisiones De Novo y 510(k) 2024-2025," fda.gov El tomógrafo de coherencia óptica domiciliario de Notal Vision permite a los pacientes con degeneración macular relacionada con la edad realizarse exploraciones semanales en casa, reduciendo las visitas a la clínica en un 40% en un proyecto piloto de Asuntos de Veteranos con 890 participantes. A mediados de 2025, el cribado autónomo de retinopatía diabética operaba en 2.300 clínicas en Estados Unidos, realizando 1,8 millones de exploraciones y triplicando las tasas de derivación en comparación con la revisión manual del fondo de ojo. Ontario integró IDx-DR en 89 centros de salud indígenas remotos, diagnosticando enfermedad referible en el 11,3% de los adultos y ahorrando 4,2 millones de dólares canadienses en gastos de desplazamiento. La guía preliminar de software como dispositivo médico emitida por la Administración de Alimentos y Medicamentos en 2025 ahora exige monitoreo poscomercialización para la deriva de algoritmos cuando la demografía del mundo real difiere de los datos de entrenamiento en más del 15%.

Crecimiento de Procedimientos Ambulatorios en Centros de Cirugía Ambulatoria

Los casos oftálmicos realizados en centros de cirugía ambulatoria representaron el 21% del volumen total en Estados Unidos en 2024, frente al 16% en 2020, porque los pagos de neutralidad de sitio hicieron más rentables las instalaciones con menores gastos generales. El Arancel de Honorarios Médicos de 2025 elevó el reembolso de los centros de cirugía ambulatoria para cataratas complejas en un 12%, mientras que las tarifas hospitalarias ambulatorias se mantuvieron estables.[3]Centros de Servicios de Medicare y Medicaid, "Norma Final del Arancel de Honorarios Médicos 2025," cms.gov Sg2 prevé que la demanda oftálmica en centros de cirugía ambulatoria aumentará otro 21% hasta 2029, impulsada por los planes Medicare Advantage que dirigen a los beneficiarios hacia centros de cirugía ambulatoria contratados. Alberta, Columbia Británica y Quebec ahora permiten centros de cirugía ambulatoria privados para cataratas, aunque los aranceles solo pagan el 78% de las tarifas hospitalarias, lo que limita la penetración al 18%. México autorizó 23 nuevos centros de cirugía ambulatoria oftálmicos en 2024, principalmente en Monterrey, Guadalajara y Tijuana, para atender a turistas médicos entrantes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Capital de Equipos Avanzados | -0.6% | Centros de cirugía ambulatoria independientes en Estados Unidos, hospitales públicos canadienses, clínicas privadas en México | Mediano plazo (2-4 años) |

| Plazos Estrictos de Aprobación de la Administración de Alimentos y Medicamentos | -0.4% | Fabricantes de dispositivos en Estados Unidos, proveedores transfronterizos a Canadá y México | Largo plazo (≥ 4 años) |

| Escasez de Técnicos Oftálmicos Calificados | -0.3% | Regiones rurales de Estados Unidos, provincias canadienses | Corto plazo (≤ 2 años) |

| Presión por Sostenibilidad contra Dispositivos de Uso Único | -0.2% | Estados Unidos y Canadá, normas iniciales en California y Columbia Británica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Dispositivos Avanzados y Reembolso Limitado de Procedimientos

Un centro de cirugía ambulatoria oftálmico completamente equipado requiere entre USD 1,2 y 2,5 millones para un láser de femtosegundo, tomógrafo de coherencia óptica de fuente barrida, sistema de facoemulsificación y microscopio, lo que dificulta la entrada al mercado para los independientes. El sistema Centurion de Alcon tiene un precio de lista de USD 135.000 en 2025, mientras que el láser Catalys de J&J cuesta USD 650.000 o USD 9.500 mensuales bajo un contrato de arrendamiento de siete años. Los centros de cirugía ambulatoria independientes que realizan menos de 800 cirugías de cataratas al año enfrentan períodos de recuperación de la inversión de más de 4 años. Los presupuestos de capital canadienses cayeron un 8% en términos reales entre 2020 y 2024, obligando a los hospitales a extender los ciclos de equipos a 15 años. Las clínicas de México pagan aranceles de importación del 12-18% sobre dispositivos estadounidenses, lo que eleva los costos de entrega fuera de las principales ciudades.

Plazos Estrictos de Aprobación de la Administración de Alimentos y Medicamentos

La duración media de revisión de solicitudes 510(k) para dispositivos oftálmicos se extendió a 187 días en 2024, ya que el Centro de Dispositivos y Salud Radiológica solicitó más evidencia sobre inteligencia artificial. Los dispositivos de Clase III con Aprobación de Comercialización Previa promediaron 18,3 meses, y el 34% recibió cartas de deficiencia mayor. Las empresas más pequeñas asumen entre USD 1,2 y 3,5 millones por solicitud, una carga que reduce los proyectos disruptivos. Health Canada replica los requisitos de datos de la Administración de Alimentos y Medicamentos y añade expedientes de reembolso provinciales separados, lo que puede prolongar los lanzamientos hasta 14 meses. La Comisión Federal para la Protección contra Riesgos Sanitarios adoptó un proceso acelerado de 90 días para dispositivos de Clase II, pero aún requiere entre 12 y 18 meses para implantes, lo que amplía la asimetría entre diagnóstico y cirugía.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Diagnóstico Lidera, los Medicamentos se Aceleran

El diagnóstico representó el 51,12% de los ingresos de 2025, ya que los tomógrafos de coherencia óptica de fuente barrida, las cámaras de fondo de ojo y los tonómetros de rebote se convirtieron en equipos estándar en el 92% de las nuevas instalaciones de consultorios. La clase de medicamentos crecerá a un 6,33% hasta 2031, superando al hardware, a medida que los biosimilares anti-VEGF y los nuevos agentes para el ojo seco amplíen los volúmenes terapéuticos. Los dispositivos quirúrgicos crecieron un 4,1% en 2024-2025, ya que las lentes tóricas premium y de profundidad de foco extendida elevaron los ingresos por procedimientos a pesar de la demanda saturada de lentes monofocales. Los productos para el cuidado de la visión enfrentan vientos en contra de la cirugía refractiva, aunque se benefician de las ofertas de control de miopía dirigidas a niños.

Las plataformas de tomografía de coherencia óptica de fuente barrida, como el Zeiss Cirrus 6000, desplazaron en gran medida a los sistemas de dominio temporal porque las longitudes de onda de 1050 nm penetran cataratas densas y capturan 100.000 exploraciones A por segundo, un avance que permite la angiografía de campo amplio. Las cámaras de fondo de ojo con software de inteligencia artificial para retinopatía diabética alcanzaron el 41% de los despliegues en atención primaria en Estados Unidos a mediados de 2025. La innovación en lentes intraoculares está anclada en materiales ajustables por luz; la lente ajustable por luz de RxSight aseguró el 12% de las colocaciones premium en Estados Unidos en 2025.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Glaucoma Surge a Medida que la Cirugía Mínimamente Invasiva para Glaucoma Remodela el Tratamiento

Las cataratas retuvieron el 32,05% de los ingresos por aplicación en 2025 con 4,2 millones de cirugías en Estados Unidos y siguen siendo el ancla de volumen hasta 2031. Sin embargo, el glaucoma crecerá a una CAGR del 8,63% a medida que la cirugía mínimamente invasiva para glaucoma adelanta la intervención quirúrgica; el 32% de las operaciones de glaucoma utilizaron cirugía mínimamente invasiva para glaucoma en 2025, frente al 18% en 2021. Los trastornos retinianos generaron el 19% de los ingresos, con recuentos de inyecciones que aumentaron a 7,8 millones anuales. Los procedimientos refractivos han pasado del LASIK al SMILE, que ahora representa el 28% de los casos.

La economía de los centros de cirugía ambulatoria favorece la migración de cataratas, con Medicare pagando USD 1.138 por caso de facoemulsificación rutinaria en centros de cirugía ambulatoria frente a USD 1.847 en hospitales. Las lentes premium tienen un costo de bolsillo de USD 1.200-2.500 por ojo, lo que aumenta los ingresos del cirujano. Los dispositivos de cirugía mínimamente invasiva para glaucoma reducen la presión intraocular media en aproximadamente un 25% y conllevan un menor riesgo de complicaciones que la trabeculectomía, ampliando la elegibilidad. La compresión del reembolso retiniano acelera la adopción de agentes de acción más prolongada que extienden la dosificación a 12-16 semanas.

Por Usuario Final: Los Centros Especializados Ganan Terreno a Medida que la Consolidación se Acelera

Los hospitales y clínicas oftalmológicas generaron el 54,12% de los ingresos de 2025, pero cederán participación a medida que los centros oftálmicos especializados crezcan un 10,11% hasta 2031 bajo modelos de propiedad de capital privado que unifican los flujos de trabajo y centralizan las compras. Los centros de cirugía ambulatoria ya realizan el 21% de los procedimientos oftálmicos y obtienen una ventaja de costos gracias a los menores gastos generales, con costos operativos que promedian el 42% de los equivalentes hospitalarios ambulatorios.

El arrendamiento se ha convertido en la estrategia de capital preferida; el 64% de los centros de cirugía ambulatoria inaugurados en 2024-2025 arrendaron láseres y tomógrafos de coherencia óptica bajo contratos de 7 años, reduciendo el gasto inicial a USD 12.000-15.000 por mes. La secuestración de Medicare y la inflación salarial de enfermería reducen los márgenes hospitalarios en cataratas, acelerando la migración de volumen. Los formularios canadienses limitan la diferenciación privada, mientras que el mercado de farmacias en línea de México sigue siendo incipiente debido a las normas de verificación de recetas de la Comisión Federal para la Protección contra Riesgos Sanitarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Estados Unidos representó el 81,78% de los ingresos regionales en 2025, impulsado por 14.800 consultorios, 4,2 millones de cirugías de cataratas y 7,8 millones de inyecciones anti-VEGF. Los segmentos premium impulsan el potencial alcista en Estados Unidos, ya que las lentes tóricas y multifocales generaron USD 1.900 millones en gasto de bolsillo, y la tecnología de cataratas con láser de femtosegundo añadió USD 680 millones. La inscripción en Medicare Advantage alcanzó el 54% y dirige a dos tercios de los beneficiarios hacia centros de cirugía ambulatoria contratados, profundizando la consolidación. La Administración de Alimentos y Medicamentos otorgó 11 designaciones de Dispositivo Innovador a innovaciones oftálmicas durante 2024-2025, reforzando la primacía del país en lanzamientos.

El ranibizumab biosimilar redujo los costos de inyección en un 38%, aunque los tiempos de espera con especialistas aún superan las ocho semanas en las principales provincias. Las clínicas privadas representan el 34% de los casos de cataratas con lentes premium, ya que las colas públicas promedian 6,2 meses. Los lanzamientos de dispositivos se retrasan hasta 14 meses respecto a los plazos de Estados Unidos debido a las evaluaciones de tecnología sanitaria separadas de la Agencia Canadiense de Medicamentos y Tecnologías en Salud.

México está preparado para una CAGR del 8,26%, la más rápida de la región, impulsada por el turismo médico que atrajo a 42.000 pacientes estadounidenses en 2024 y la expansión del seguro privado que ahora cubre al 29% de los ciudadanos. La Comisión Federal para la Protección contra Riesgos Sanitarios autorizó 23 nuevos centros de cirugía ambulatoria oftálmicos en 2024. Los precios del LASIK siguen siendo un 40-55% más bajos que en Estados Unidos, atrayendo volumen transfronterizo. Las aprobaciones de dispositivos de Clase II se armonizaron con las de la Administración de Alimentos y Medicamentos a 90 días, aunque los implantes de Clase III aún esperan hasta 18 meses. Los retrasos en los hospitales públicos del Instituto Mexicano del Seguro Social empujan a los pacientes de ingresos medios hacia opciones privadas, acelerando la demanda de tecnología premium.

Panorama Competitivo

Los cinco principales proveedores, Alcon, Johnson & Johnson Vision, Bausch + Lomb, Carl Zeiss Meditec y EssilorLuxottica, mantuvieron una participación significativa de los ingresos del mercado de dispositivos y medicamentos oftálmicos de América del Norte en 2025, lo que refleja una concentración moderada. Alcon adquirió una plataforma de software de planificación quirúrgica en 2024 y lanzó la lente Clareon Vivity en 2025, profundizando la integración del ecosistema. Bausch + Lomb compró Elios Vision por USD 385 millones, añadiendo una plataforma de femtosegundo que se combina con el sistema de facoemulsificación Stellaris y las lentes enVista. El ranibizumab biosimilar capturó el 22% del volumen en Estados Unidos para 2025, reduciendo la participación de Eylea de Regeneron al 54%.

Los actores emergentes utilizan la inteligencia artificial y la robótica para crear nichos. El cribado autónomo EyeArt opera ahora en 2.300 clínicas y representa el 14% de las exploraciones de retinopatía diabética. ForSight Robotics apunta a una solicitud ante la Administración de Alimentos y Medicamentos en 2026 para su unidad autónoma de cataratas con láser de femtosegundo, que podría transformar la economía laboral. La Lente Ajustable por Luz de RxSight alcanzó el 12% de las colocaciones de lentes intraoculares premium en 2025 tras obtener aprobaciones en Estados Unidos y la Unión Europea. El microscopio digital ARTEVO de Carl Zeiss Meditec capturó el 18% de las ventas de microscopios premium en su primer año en Estados Unidos.

Las cadenas de proveedores respaldadas por capital privado alteran el poder de negociación en las compras. EyeCare Partners creció hasta 340 ubicaciones y negoció descuentos en dispositivos del 15-22%, de otro modo inaccesibles para los consultorios independientes. Los mandatos de sostenibilidad impulsan el rediseño de productos; la pieza de mano reutilizable EnVision de Alcon entró al mercado en 2025 para cumplir con las normas de California y Columbia Británica. La estrategia de patentes sigue siendo clave: Glaukos presentó 14 nuevas patentes en 2024-2025 para extender la cobertura de iDose TR hasta 2037.

Líderes de la Industria de Medicamentos y Dispositivos Oftálmicos de América del Norte

Alcon Inc.

Carl Zeiss Meditec AG

Haag-Streit Group

Johnson & Johnson

Bausch Health Companies Inc. (Bausch + Lomb)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: La Administración de Alimentos y Medicamentos aprobó el implante ENCELTO de Neurotech Pharmaceuticals, el primer dispositivo quirúrgico para la telangiectasia macular tipo 2 con aplicaciones exploratorias en glaucoma y degeneración macular relacionada con la edad.

- Mayo de 2025: Genentech obtuvo la autorización de la Administración de Alimentos y Medicamentos para Susvimo como tratamiento de recarga de nueve meses para la retinopatía diabética, reduciendo la carga de inyecciones a dos por año.

- Mayo de 2025: Alcon introdujo la lente intraocular trifocal Clareon PanOptix Pro en Estados Unidos, logrando un 94% de utilización de la luz y menor dispersión que los modelos anteriores.

- Mayo de 2025: La Administración de Alimentos y Medicamentos autorizó Tryptyr de Alcon, el primer agonista TRPM8 para la enfermedad del ojo seco, con ventas máximas esperadas de entre USD 250 y 400 millones.

- Abril de 2025: Orasis Pharmaceuticals lanzó las gotas de pilocarpina sin conservantes Qlosi para la presbicia, ofreciendo una dosificación flexible de una o dos veces al día.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de medicamentos y dispositivos oftálmicos de América del Norte como todos los productos farmacéuticos oculares con y sin receta, más todos los dispositivos de diagnóstico, quirúrgicos y de cuidado de la visión que detectan, tratan o corrigen enfermedades del ojo. Los ingresos se capturan al precio de venta del fabricante en USD, cubriendo Estados Unidos, Canadá y México.

Exclusiones del Alcance: Las lentes de contacto exclusivamente cosméticas, los honorarios por servicios de optometría y las primas de seguros de visión quedan fuera del alcance.

Descripción General de la Segmentación

- Por Tipo de Producto

- Dispositivos de Diagnóstico y Monitoreo

- Escáneres de Tomografía de Coherencia Óptica

- Cámaras de Fondo de Ojo

- Tonómetros

- Otros Dispositivos de Diagnóstico

- Dispositivos Quirúrgicos

- Lentes Intraoculares

- Láseres Oftálmicos

- Sistemas de Facoemulsificación

- Otros Dispositivos Quirúrgicos

- Productos para el Cuidado de la Visión

- Clase de Medicamento

- Agentes Anti-VEGF

- Antiinflamatorios y Antiinflamatorios No Esteroideos Oculares

- Terapéuticos para Glaucoma (Análogos de Prostaglandinas, Betabloqueantes y Otros)

- Antiinfecciosos

- Terapias para Ojo Seco

- Dispositivos de Diagnóstico y Monitoreo

- Por Aplicación

- Catarata

- Glaucoma

- Errores de Refracción

- Trastornos Retinianos

- Ojo Seco y Superficie Ocular

- Por Usuario Final

- Hospitales y Clínicas Oftalmológicas

- Centros de Cirugía Ambulatoria

- Centros Oftálmicos Especializados

- Por País

- Estados Unidos

- Canadá

- México

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a cirujanos oftálmicos, gerentes de adquisiciones en centros de cirugía ambulatoria, optometristas de cadenas minoristas, compradores de farmacias y responsables de políticas médicas de pagadores en Estados Unidos, Canadá y México. Sus perspectivas validan el crecimiento de los procedimientos, los precios de venta promedio y la adopción de tecnologías emergentes que los datos secundarios por sí solos no pueden revelar.

Investigación Documental

Los analistas de Mordor comienzan con fuentes públicas autorizadas como los Centros para el Control y la Prevención de Enfermedades, el Instituto Nacional del Ojo, los archivos de reembolso de la Parte B de Medicare, las tablas de salud de Statistics Canada, los datos de envíos de la Comisión de Comercio Internacional de Estados Unidos y revistas revisadas por pares indexadas en PubMed. Estas proporcionan curvas de prevalencia, recuentos de procedimientos, volúmenes de importación y precios de referencia que fundamentan las estimaciones iniciales.

Para refinar las participaciones a nivel de empresa y la dispersión de precios, analizamos los datos financieros de D&B Hoovers y los archivos de noticias de Dow Jones Factiva, y luego los verificamos con informes anuales, solicitudes de patentes y documentos técnicos de asociaciones comerciales como Prevent Blindness y la Academia Americana de Oftalmología. Las fuentes enumeradas son ilustrativas; muchos otros conjuntos de datos y publicaciones informan nuestro análisis documental.

Dimensionamiento del Mercado y Pronósticos

El modelo combina una construcción descendente de prevalencia a cohorte tratada con consolidaciones ascendentes selectivas de proveedores para verificar los totales. La incidencia de cataratas, glaucoma, retinopatía diabética, volúmenes de cirugía de errores de refracción, instalaciones de unidades de diagnóstico habilitadas con inteligencia artificial, variaciones promedio de precios de lentes intraoculares premium y tasas de penetración de genéricos se encuentran entre las variables clave. Los pronósticos se basan en regresión multivariante complementada con análisis de escenarios cuando son probables cambios en el reembolso o la regulación; los rangos de parámetros se someten a pruebas de estrés con nuestro panel de entrevistas antes de finalizar los valores.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por verificaciones de varianza en tres etapas; las anomalías desencadenan una revisión por pares de analistas, y las discrepancias superiores a dos desviaciones estándar dan lugar a nuevas llamadas a los principales encuestados. Los informes se actualizan anualmente, y los eventos materiales, como las autorizaciones de la Administración de Alimentos y Medicamentos, las actualizaciones de tarifas de Medicare y los choques en la cadena de suministro, inician revisiones intermedias.

Por Qué la Línea de Base de Medicamentos y Dispositivos Oftálmicos de América del Norte de Mordor Inspira Confianza

Las cifras publicadas a menudo divergen porque las empresas segmentan el mercado de manera diferente, convierten las divisas en fechas distintas o actualizan los modelos con poca frecuencia.

Los principales factores de brecha incluyen alcances de productos más estrechos que omiten los medicamentos, la subestimación de los precios de dispositivos premium, pronósticos de procedimientos agresivos o conservadores y cadencias de actualización menos frecuentes. Nuestro estudio, que combina medicamentos con dispositivos y refleja el panorama de precios de 2025, naturalmente llega a un valor mayor.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 39,34 mil millones (2025) | ||

| USD 31,77 mil millones (2024) | Consultoría Regional A | Excluye farmacias en línea y México; utiliza tipos de cambio de 2023 |

| USD 19,84 mil millones (2024) | Consultoría Global B | Cubre solo dispositivos; omite los ingresos por medicamentos y los consumibles para el cuidado de la visión |

| USD 12,31 mil millones (2024) | Consultoría Global C | Enfoque en dispositivos quirúrgicos; aplica precios de salida de fábrica sin márgenes de distribuidores |

La comparación muestra que cuando se armonizan la amplitud del alcance, los niveles de precios y el momento de actualización, el enfoque equilibrado de Mordor ofrece la línea de base más confiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuánto alcanzará el gasto en dispositivos y medicamentos oftálmicos en América del Norte para 2031?

Se prevé que el gasto alcance USD 51,71 mil millones para 2031, lo que refleja una CAGR del 4,73% desde 2026.

¿Qué aplicación se espera que crezca más rápido hasta 2031?

Se proyecta que el tratamiento y la gestión del glaucoma avancen a una CAGR del 8,63%, impulsados por la adopción temprana de dispositivos de cirugía mínimamente invasiva para glaucoma.

¿Por qué los centros de cirugía ambulatoria están ganando volumen oftálmico en Estados Unidos?

Los pagos de neutralidad de sitio de Medicare y un aumento del reembolso del 12% en 2025 para procedimientos complejos de cataratas hacen que los centros de cirugía ambulatoria sean más rentables que los departamentos ambulatorios hospitalarios.

¿Qué tendencias tecnológicas impulsan las actualizaciones de equipos de diagnóstico?

La tomografía de coherencia óptica de fuente barrida habilitada con inteligencia artificial, el cribado autónomo de retinopatía diabética y la tomografía de coherencia óptica domiciliaria para el monitoreo de la degeneración macular relacionada con la edad impulsan a los consultorios a reemplazar los sistemas de imagen heredados.

¿Cómo están influyendo las normas de sostenibilidad en el diseño de productos?

Las regulaciones de California y Columbia Británica sobre instrumentos de uso único llevaron a proveedores como Alcon a introducir piezas de mano de facoemulsificación reutilizables que pueden esterilizarse para 500 ciclos.

Última actualización de la página el: