Tamaño y Participación del Mercado de Dispositivos Oftalmológicos de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

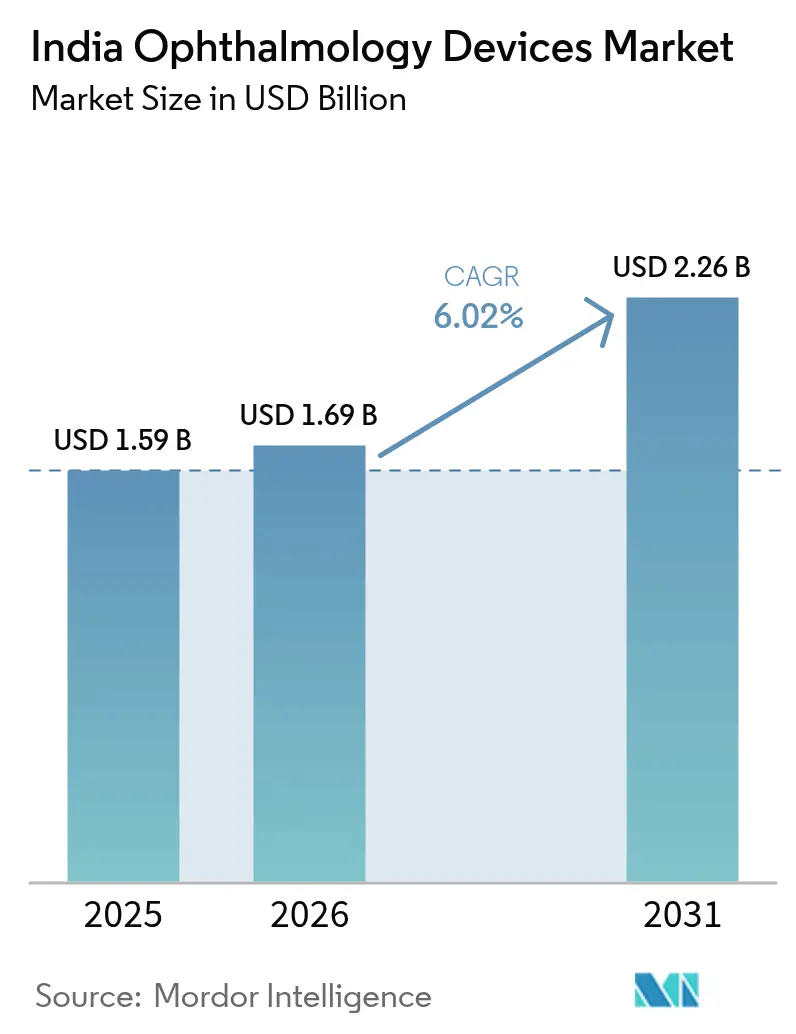

| Tamaño del mercado en el año base (2025) | 1.59 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.02% CAGR |

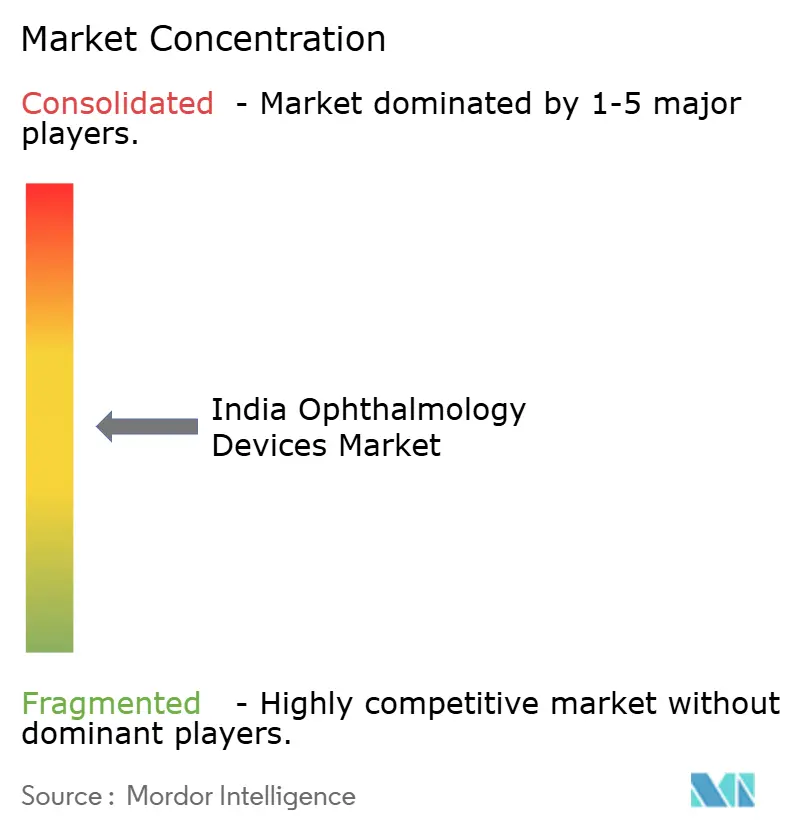

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Oftalmológicos de India por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos oftálmicos de India crezca de USD 1,59 mil millones en 2025 a USD 1,69 mil millones en 2026, y se prevé que alcance USD 2,26 mil millones en 2031 a una CAGR del 6,02% durante 2026-2031. El sólido financiamiento de salud pública, el creciente uso de pantallas digitales y una base cada vez mayor de adultos mayores se alinean para crear una demanda amplia y estable que protege al mercado de dispositivos oftálmicos de India de las fluctuaciones económicas a corto plazo. El Programa Nacional para la Prevención y Control de la Ceguera (NPCB) y el Fondo de Infraestructura de Salud Ayushman Bharat (AB-HIF) financian conjuntamente adquisiciones de dispositivos a gran escala, mientras que los hospitales privados y los centros de cirugía ambulatoria buscan tecnologías premium para atraer a pacientes urbanos. Las empresas emergentes nacionales introducen innovaciones de bajo costo que reducen los precios de importación tradicionales hasta en un 50%, lo que lleva a los fabricantes de marcas globales a localizar la producción y rediseñar plataformas de gama media para el mercado de dispositivos oftálmicos de India. La intensidad competitiva está pasando de las credenciales de hardware puro al tiempo de actividad del servicio, la capacitación de médicos y la conectividad digital, lo que señala un arco de madurez que históricamente tardó más en desarrollarse en mercados emergentes comparables.

Conclusiones Clave del Informe

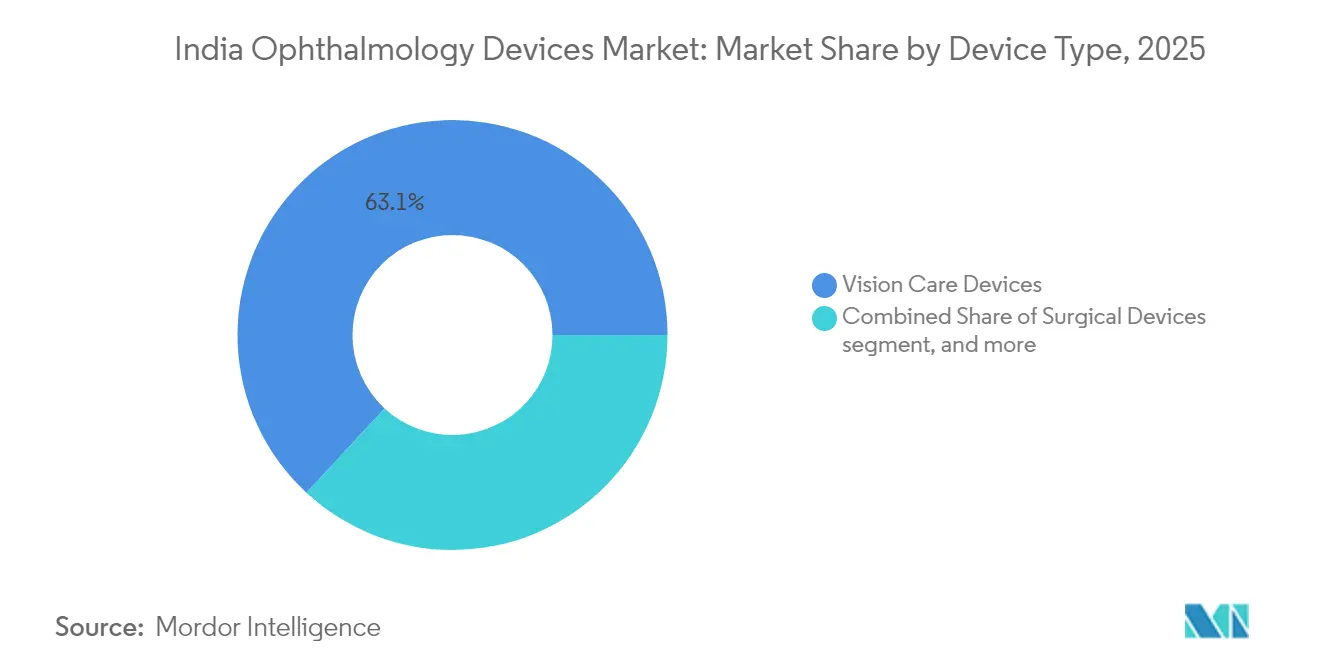

- Por tipo de dispositivo, los dispositivos de cuidado visual lideraron con una participación del 63,12% en el mercado de dispositivos oftálmicos de India en 2025, mientras que se proyecta que los dispositivos de diagnóstico y monitoreo se expandan a una CAGR del 8,87% hasta 2031.

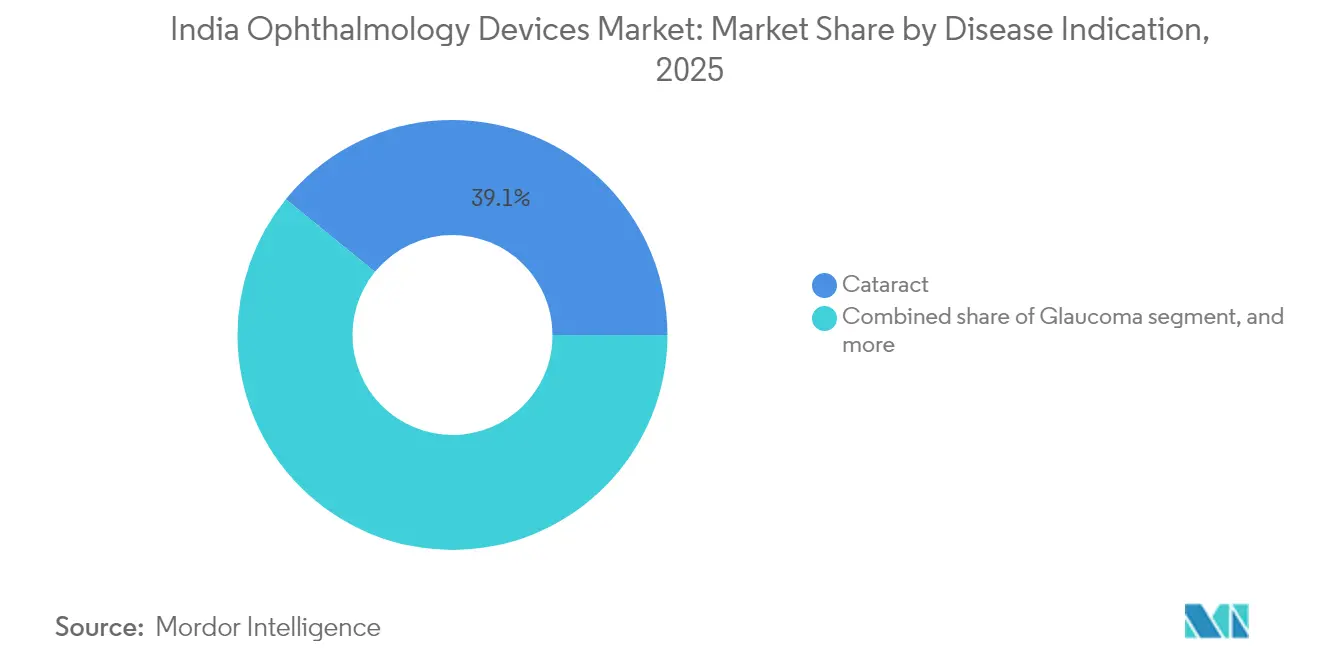

- Por indicación de enfermedad, las soluciones para cataratas capturaron el 39,12% del tamaño del mercado de dispositivos oftálmicos de India en 2025, mientras que los productos para retinopatía diabética están posicionados para crecer a una CAGR del 8,05% hasta 2031.

- Por usuario final, los hospitales representaron el 45,25% del tamaño del mercado de dispositivos oftálmicos de India en 2025; se espera que los centros de cirugía ambulatoria registren la CAGR más rápida del 7,78% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Oftalmológicos de India

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El Programa Nacional para la Prevención y Control de la Ceguera (NPCB) cataliza las adquisiciones de dispositivos a nivel estatal | +1,2 | Nacional, con énfasis en estados con menor cobertura de servicios | Mediano plazo (2-4 años) |

| La expansión del Fondo de Infraestructura de Salud Ayushman Bharat impulsa las mejoras en quirófanos oftalmológicos | +0,9 | Nacional, más fuerte en ciudades de Nivel II/III | Mediano plazo (2-4 años) |

| Rápida adopción de la cirugía de cataratas asistida por láser de femtosegundo (FLACS) en ciudades de Nivel I | +0,7 | Ciudades metropolitanas y de Nivel I | Corto plazo (≤ 2 años) |

| Aumento de la miopía inducida por pantallas entre jóvenes de 6 a 18 años que impulsa las gafas con prescripción | +1,1 | Centros urbanos, especialmente en el sur y oeste de India | Largo plazo (≥ 4 años) |

| Creciente penetración de campañas de cirugía ocular móvil financiadas por RSE en el oeste rural de India | +0,6 | Oeste rural de India, expandiéndose hacia el centro y el este | Mediano plazo (2-4 años) |

| Surgimiento de cámaras OCT y de fondo de ojo de bajo costo de origen nacional de empresas emergentes (p. ej., Remidio) | +0,8 | Nacional, adopción temprana en el sur de India | Mediano plazo (2-4 años |

| Fuente: Mordor Intelligence | |||

El Programa Nacional para la Prevención y Control de la Ceguera Cataliza las Adquisiciones de Dispositivos a Nivel Estatal

El NPCB destinó INR 2.506,9 millones de rupias para proyectos de atención ocular a nivel de distrito en el ciclo del plan actual, y las licitaciones ahora priorizan lámparas de hendidura portátiles, cámaras de fondo de ojo de mano y máquinas de facoemulsificación modulares para instalaciones secundarias[1]Bhopal Memorial Hospital & Research Centre, "Asignación Presupuestaria del NPCB," bmhrc.ac.in. Los estados que despliegan unidades oftálmicas móviles reportan tiempos de derivación más cortos, lo que lleva a los proveedores privados a incorporar respaldo de batería y carcasas resistentes en los diseños de productos. El flujo de financiamiento también exige cuotas de capacitación, por lo que los fabricantes que incluyen talleres en el sitio obtienen una ventaja competitiva. En última instancia, el financiamiento constante del NPCB sostiene la demanda base en todo el mercado de dispositivos oftálmicos de India, creando visibilidad que ayuda a los proveedores a justificar las líneas de ensamblaje local.

El Fondo de Infraestructura de Salud Ayushman Bharat Impulsa las Mejoras en Quirófanos Oftalmológicos

El presupuesto de la Unión asigna más de INR 90.000 millones de rupias para el AB-HIF en 2025, liberando capital para modernizar los quirófanos en 12.000 hospitales públicos[2]Ministerio de Salud y Bienestar Familiar, "Resumen del Fondo de Infraestructura de Salud Ayushman Bharat," mohfw.gov.in. Los departamentos de oftalmología utilizan estas subvenciones para instalar microscopios en red, módulos de esterilización y sistemas de control ambiental que reducen las tasas de infección postoperatoria. El software interoperable integra el nuevo hardware con la Misión Digital Ayushman Bharat, proporcionando análisis de uso de activos que influyen en los modelos de adquisición futuros. Cuando las tasas de utilización se vuelven transparentes, los administradores prefieren plataformas con historiales documentados de tiempo de actividad, lo que impulsa a los proveedores globales y nacionales a entregar métricas de servicio verificadas para proteger su participación en el mercado de dispositivos oftálmicos de India.

Rápida Adopción de la Cirugía de Cataratas Asistida por Láser de Femtosegundo en Ciudades de Nivel I

Las cadenas de oftalmología metropolitanas comercializan la Cirugía de Cataratas Asistida por Láser de Femtosegundo (FLACS) como una alternativa más suave a la facoemulsificación convencional, aunque añade aproximadamente INR 70.000 rupias a una factura de cataratas. Los cirujanos destacan las incisiones de menos de 2 mm y la recuperación visual más rápida para posicionar la FLACS como un paquete premium con lentes intraoculares tóricas o multifocales. A medida que los pacientes optan por mejoras, el consumo de accesorios desechables aumenta, amplificando los ingresos recurrentes. Los proveedores que ofrecen conjuntos integrados de láser, imagen y lentes intraoculares encuentran mayor poder de negociación con las principales cadenas, contribuyendo a la pendiente de demanda que eleva el mercado de dispositivos oftálmicos de India.

Aumento de la Miopía Inducida por Pantallas Entre Jóvenes de 6 a 18 Años que Impulsa las Gafas con Prescripción

El tiempo frente a pantallas entre los estudiantes urbanos a menudo supera las 6 horas al día, y los investigadores proyectan que la prevalencia de miopía pediátrica podría alcanzar el 48,1% para 2050[3]Times of India, "Tiempo de Pantalla Urbano y Miopía," timesofindia.indiatimes.com. Los padres ahora buscan exámenes oculares más tempranos, aumentando la afluencia en los establecimientos ópticos e impulsando la adopción de autorrefractómetros de mano para la refracción en el lugar. Los lentes con filtro de luz azul y antifatiga se convierten en características estándar de venta adicional, reforzando los Dispositivos de Cuidado Visual como el ancla económica del mercado de dispositivos oftálmicos de India.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de cirujanos vitreorretinianos capacitados en ciudades de Nivel II/III | –0,8 | Ciudades de Nivel II/III, centro y este de India | Mediano plazo (2-4 años) |

| Alto GST del 12% sobre equipos de capital oftalmológico que eleva las barreras de inversión para clínicas pequeñas | –0,6 | Nacional, más pronunciado en ciudades más pequeñas | Corto plazo (≤ 2 años) |

| Base de consumidores sensible al precio que limita la adopción de lentes de contacto desechables diarios | –0,4 | Nacional, más fuerte en áreas rurales | Largo plazo (≥ 4 años) |

| Red de servicio posventa fragmentada fuera de los clústeres metropolitanos | –0,5 | Regiones semiurbanas y rurales en todo el país | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Cirujanos Vitreorretinianos Capacitados en Ciudades de Nivel II/III

India cuenta con aproximadamente 1.400 especialistas en retina registrados para más de 1.400 millones de ciudadanos, dejando a muchos distritos sin cobertura quirúrgica adecuada. Los hospitales dudan en invertir en consolas avanzadas de vitrectomía cuando el personal calificado sigue siendo escaso, lo que reduce la demanda de dispositivos de alta gama fuera de las áreas metropolitanas. Los fabricantes de equipos responden con interfaces gráficas intuitivas y módulos de soporte remoto, aunque la expansión real aguarda reformas en el proceso de formación de residentes. Hasta entonces, el déficit de talento ralentiza la penetración de sistemas complejos en grandes sectores del mercado de dispositivos oftálmicos de India.

Alto GST sobre Equipos de Capital Oftalmológico que Eleva las Barreras de Inversión para Clínicas Pequeñas

Los bienes de capital oftalmológico aún están sujetos a un Impuesto sobre Bienes y Servicios del 12%, a diferencia de los dispositivos de ostomía que se redujeron al 5% en 2024. Para las clínicas de un solo consultorio, el impuesto añade una carga significativa a los flujos de caja porque la elegibilidad para el crédito de insumos no está clara, lo que lleva a muchos propietarios a aplazar las compras. Las grandes cadenas hospitalarias aprovechan los descuentos por volumen y los acuerdos de financiamiento para mitigar el impacto, ampliando la brecha competitiva. A menos que futuras resoluciones del Consejo del GST reduzcan la tasa, las clínicas pequeñas tendrán dificultades para renovar sus equipos, afectando la velocidad general del mercado de dispositivos oftálmicos de India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Dominio del Cuidado Visual y Aceleración del Diagnóstico

Los Dispositivos de Cuidado Visual, que van desde monturas hasta sistemas automatizados de biselado de lentes, representaron el 63,12% de la participación del mercado de dispositivos oftálmicos de India en 2025. El auge de las cadenas minoristas organizadas y los programas de bienestar corporativo impulsa la demanda de herramientas de refracción rápida y unidades de recubrimiento de lentes que permiten la dispensación en la misma visita. Las plataformas de comercio electrónico paralelas dirigen a los compradores en línea a las tiendas para los ajustes finales, aumentando el tráfico hacia los quioscos de refracción objetiva. Las aplicaciones de medición de lentes habilitadas con inteligencia artificial comprimen aún más los tiempos de consulta, aumentando el rendimiento sin grandes gastos de capital.

Los Dispositivos de Diagnóstico y Monitoreo están en camino de alcanzar una CAGR del 8,87% gracias a que los escáneres OCT portátiles, las cámaras de fondo de ojo vinculadas a teléfonos inteligentes y los kits de tonometría domiciliaria combinan asequibilidad con precisión clínica. La aceptación regulatoria de la inteligencia artificial sin conexión, ilustrada por la aprobación de la CDSCO al Medios DR AI de Remidio en 2024, aumenta la confianza de los médicos. Las inversiones fluyen hacia plataformas en la nube que analizan datos de imágenes, intercambiando márgenes de hardware iniciales por ingresos por suscripción. Los Dispositivos Quirúrgicos siguen siendo más pequeños pero capturan gasto de alto valor a medida que las unidades de FLACS y vitrectomía de microincisión reemplazan los sistemas de facoemulsificación heredados en los hospitales de referencia. Los proveedores aprovechan los contratos de servicio que garantizan un tiempo de actividad del 95%, incorporando lealtad y ventas recurrentes de piezas en el cálculo del tamaño del mercado de dispositivos oftálmicos de India.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación de Enfermedad: Volumen de Cataratas y Velocidad de la Retinopatía Diabética

El equipo para cataratas retiene la mayor porción del tamaño del mercado de dispositivos oftálmicos de India con un 39,12% porque los hospitales públicos deben cumplir los objetivos de cirugía establecidos bajo el NPCB. Los centros de alto volumen a nivel de distrito prefieren estaciones de trabajo de doble facoemulsificación que permiten casos paralelos, aumentando el rendimiento diario. Los sistemas de inyectores desechables y las lentes intraoculares plegables representan la mayor parte del gasto en consumibles, manteniendo las huellas de servicio de los fabricantes en los cinturones semiurbanos.

Las soluciones para retinopatía diabética prometen una CAGR del 8,05% ya que India alberga a más de 101 millones de diabéticos. El cribado en etapas tempranas ahora migra hacia clínicas de atención primaria y furgonetas móviles, permitiendo a los no oftalmólogos capturar imágenes de retina. Los algoritmos de inteligencia artificial clasifican los casos por gravedad, liberando a los escasos especialistas para intervenciones complejas. Los segmentos de glaucoma y degeneración macular relacionada con la edad siguen detrás, pero cosechan demanda incremental a través de implantes mínimamente invasivos y dispensadores de medicamentos de liberación sostenida, impulsando oportunidades de venta cruzada en todo el mercado de dispositivos oftálmicos de India.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Escala Hospitalaria y Agilidad de los Centros de Cirugía Ambulatoria

Los hospitales capturaron el 45,25% del tamaño del mercado de dispositivos oftálmicos de India en 2025, impulsados por su capacidad para albergar clínicas complejas multiespecialidad y obtener subvenciones del AB-HIF para mejoras en quirófanos. Las suites de imágenes digitales conectan los quirófanos con los auditorios de enseñanza, reforzando el papel de los hospitales como centros de talento y nodos de derivación de servicios. Las clínicas oftalmológicas especializadas ocupan el segundo lugar; su ágil gobernanza les permite probar herramientas de clasificación con inteligencia artificial antes, ampliando los registros de pacientes sin adiciones proporcionales de personal.

Los centros de cirugía ambulatoria registran una CAGR esperada del 7,78% porque las aseguradoras impulsan procedimientos que califican para el alta el mismo día, reduciendo el costo por caso hasta en un 40%. Los proveedores responden con máquinas de facoemulsificación compactas y módulos de esterilización integrados que se adaptan a espacios reducidos. Las unidades oculares móviles, a menudo financiadas por RSE, operan circuitos de concentrador y radio que sirven a los corredores de migración, incorporando dispositivos resistentes en los modelos de prestación rural en todo el mercado de dispositivos oftálmicos de India.

Panorama Competitivo

Los fabricantes globales como Alcon, Johnson & Johnson Vision Care y Carl Zeiss Meditec aseguran una visibilidad duradera a través de academias de formación de cirujanos, amplia distribución y carteras multimodales. Las ventas mundiales de Alcon aumentaron un 8% en 2023 hasta USD 9,37 mil millones, y parte de ese crecimiento provino de la personalización de plataformas de facoemulsificación de precio medio para los contratos de adquisición de India. Estos actores establecidos ingresan a los segmentos sensibles al valor lanzando estaciones de trabajo compactas que comparten la óptica central con las líneas insignia pero excluyen la automatización premium, protegiendo así el margen mientras defienden su participación en el mercado de dispositivos oftálmicos de India.

Los competidores nacionales, liderados por Remidio, Sankara Health Innovation y Forus Health, ofrecen cámaras de retina integradas con teléfonos inteligentes, unidades OCT de bajo costo y motores de cribado con inteligencia artificial que operan sin conexión. El Medios DR AI de Remidio recibió la aprobación de la CDSCO en 2024 y la empresa cerró USD 25 millones en financiamiento de capital de riesgo, elevando su valoración a USD 67,5 millones. La innovación nacional desbloquea precios que las clínicas de Nivel III pueden pagar sin sacrificar la precisión diagnóstica, incorporando la demanda latente al canal formal. Las marcas internacionales reaccionan explorando acuerdos de licencia o cofabricación para mantener su relevancia en todo el mercado de dispositivos oftálmicos de India.

La diferenciación del servicio gana prominencia. Los grupos hospitalarios exigen garantías de tiempo de actividad superiores al 95% y esperan que los diagnósticos remotos resuelvan problemas menores en 45 minutos. Los proveedores ahora mantienen depósitos de repuestos en ocho centros logísticos en lugar de tres, reduciendo los tiempos de respuesta. Los contratos de mantenimiento por suscripción, antes opcionales, se convierten en requisito previo para la elegibilidad en licitaciones. A medida que mejora la calidad de la reacondicionamiento, surge una banda de precios donde los sistemas usados certificados compiten con los nuevos dispositivos de bajo costo, añadiendo complejidad a las decisiones de posicionamiento en el mercado. Para 2030, se proyecta que la participación combinada de los cinco principales fabricantes se mantenga cerca del 55%, manteniendo el mercado de dispositivos oftálmicos de India en la zona moderadamente fragmentada donde tanto los actores globales como los locales pueden prosperar.

Líderes de la Industria de Dispositivos Oftalmológicos de India

Johnson & Johnson Vision Care

Carl Zeiss Meditec AG

Bausch + Lomb Corp.

Alcon Inc.

EssilorLuxottica SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Remidio recibió la aprobación de la CDSCO para módulos de inteligencia artificial dirigidos al glaucoma y la degeneración macular relacionada con la edad, ampliando su cartera con autorización regulatoria.

- Abril 2025: El Centro de Especialidades en Diabetes del Dr. Mohan implementó un algoritmo de inteligencia artificial interno que detecta lesiones retinianas tempranas durante los controles rutinarios de diabetes, aumentando la cobertura de cribado para su base de 350.000 pacientes.

- Febrero 2025: Kerala lanzó Nayanamritham 2.0, la primera red de cribado de enfermedades oculares con inteligencia artificial a nivel estatal de India, en asociación con Remidio y las autoridades sanitarias estatales.

- Octubre 2024: El Medios DR AI de Remidio, una solución de retinopatía diabética sin conexión, obtuvo la autorización de la CDSCO, permitiendo su comercialización a nivel nacional.

Alcance del Informe del Mercado de Dispositivos Oftalmológicos de India

Según el alcance del informe, los dispositivos oftálmicos son dispositivos médicos utilizados en la identificación y el tratamiento de defectos o deficiencias oculares y trastornos oculares. Los dispositivos oftálmicos están diseñados para fines de diagnóstico, quirúrgicos y de corrección visual. Estos dispositivos ganan cada vez mayor importancia y adopción debido a la alta prevalencia de diversas enfermedades oftálmicas, como el glaucoma, la catarata y otros problemas relacionados con la visión. El mercado de Dispositivos Oftalmológicos de India está segmentado por Dispositivo (Dispositivo Quirúrgico, Dispositivo de Diagnóstico y Monitoreo, y Cuidado Visual). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Dispositivos de Diagnóstico y Monitoreo | Escáneres OCT |

| Cámaras de Fondo de Ojo y Retinianas | |

| Autorrefractómetros y Queratómetros | |

| Sistemas de Topografía Corneal | |

| Sistemas de Imagen por Ultrasonido | |

| Perímetros y Tonómetros | |

| Otros Dispositivos de Diagnóstico y Monitoreo | |

| Dispositivos Quirúrgicos | Dispositivos Quirúrgicos para Cataratas |

| Dispositivos Quirúrgicos Vitreorretinianos | |

| Dispositivos Quirúrgicos Refractivos | |

| Dispositivos Quirúrgicos para Glaucoma | |

| Otros Dispositivos Quirúrgicos | |

| Dispositivos de Cuidado Visual | Monturas y Lentes para Gafas |

| Lentes de Contacto |

| Catarata |

| Glaucoma |

| Retinopatía Diabética |

| Otras Indicaciones de Enfermedad |

| Hospitales |

| Clínicas Oftalmológicas Especializadas |

| Centros de Cirugía Ambulatoria |

| Otros Usuarios Finales |

| Por Tipo de Dispositivo | Dispositivos de Diagnóstico y Monitoreo | Escáneres OCT |

| Cámaras de Fondo de Ojo y Retinianas | ||

| Autorrefractómetros y Queratómetros | ||

| Sistemas de Topografía Corneal | ||

| Sistemas de Imagen por Ultrasonido | ||

| Perímetros y Tonómetros | ||

| Otros Dispositivos de Diagnóstico y Monitoreo | ||

| Dispositivos Quirúrgicos | Dispositivos Quirúrgicos para Cataratas | |

| Dispositivos Quirúrgicos Vitreorretinianos | ||

| Dispositivos Quirúrgicos Refractivos | ||

| Dispositivos Quirúrgicos para Glaucoma | ||

| Otros Dispositivos Quirúrgicos | ||

| Dispositivos de Cuidado Visual | Monturas y Lentes para Gafas | |

| Lentes de Contacto | ||

| Por Indicación de Enfermedad | Catarata | |

| Glaucoma | ||

| Retinopatía Diabética | ||

| Otras Indicaciones de Enfermedad | ||

| Por Usuario Final | Hospitales | |

| Clínicas Oftalmológicas Especializadas | ||

| Centros de Cirugía Ambulatoria | ||

| Otros Usuarios Finales | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos oftálmicos de India?

El mercado está valorado en USD 1,69 mil millones para 2026.

¿A qué velocidad se espera que crezca la industria de dispositivos oftálmicos de India?

Se pronostica una CAGR del 6,02% para 2026-2031, llevando el mercado a USD 2,26 mil millones en 2031.

¿Qué categoría de dispositivos tiene la mayor participación en el mercado de dispositivos oftálmicos de India?

Los Dispositivos de Cuidado Visual lideran con una participación del 63,12% en 2025, impulsados por la fuerte demanda de gafas y lentes de contacto.

¿Por qué están creciendo rápidamente los Dispositivos de Diagnóstico y Monitoreo?

La integración de inteligencia artificial y los diseños portátiles permiten una detección más temprana de enfermedades, respaldando una CAGR proyectada del 8,87% hasta 2031.

¿Qué mercados regionales muestran el mayor potencial de crecimiento?

Los estados del norte, centro y noreste demuestran un alto potencial debido a la expansión de la infraestructura sanitaria y los programas de teleoftalmología.

¿Cómo están afectando los fabricantes nacionales a la competencia?

Las empresas emergentes locales ofrecen equipos rentables habilitados con inteligencia artificial que obligan a las marcas multinacionales a recalibrar sus precios y estrategias de posventa, redefiniendo la dinámica competitiva.

Última actualización de la página el: