Tamaño y Participación del Mercado de Fármacos y Dispositivos de Oftalmología

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 97.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 127.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.57% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fármacos y Dispositivos de Oftalmología por Mordor Intelligence

El tamaño del Mercado de Fármacos y Dispositivos de Oftalmología se estima en USD 97,27 mil millones en 2026, y se espera que alcance USD 127,55 mil millones en 2031, a una CAGR del 5,57% durante el período de pronóstico (2026-2031).

El crecimiento constante de la incidencia de retinopatía diabética, miopía y trastornos relacionados con la edad, junto con la miniaturización quirúrgica y la innovación en la administración de fármacos, ancla la expansión de la demanda. Los hospitales están trasladando los casos de cataratas y glaucoma a centros quirúrgicos ambulatorios que operan con menores costos generales, mientras que los agentes antifactor de crecimiento endotelial vascular (anti-VEGF) de acción prolongada reducen a la mitad las visitas de inyección, aliviando la congestión en las clínicas. La entrada de biosimilares está comprimiendo los márgenes de las marcas, pero ampliando el acceso en mercados sensibles al precio. Al mismo tiempo, las plataformas de tomografía de coherencia óptica (OCT) de fuente barrida y de femtosegundo aumentan la velocidad de imagen y la eficiencia quirúrgica, impulsando un modelo recurrente de consumibles. Los algoritmos de inteligencia artificial (IA) que se incorporan a las farmacias minoristas y a las clínicas de atención primaria están ampliando el embudo diagnóstico y derivando los casos complejos hacia especialistas para procedimientos de alto valor.

Conclusiones Clave del Informe

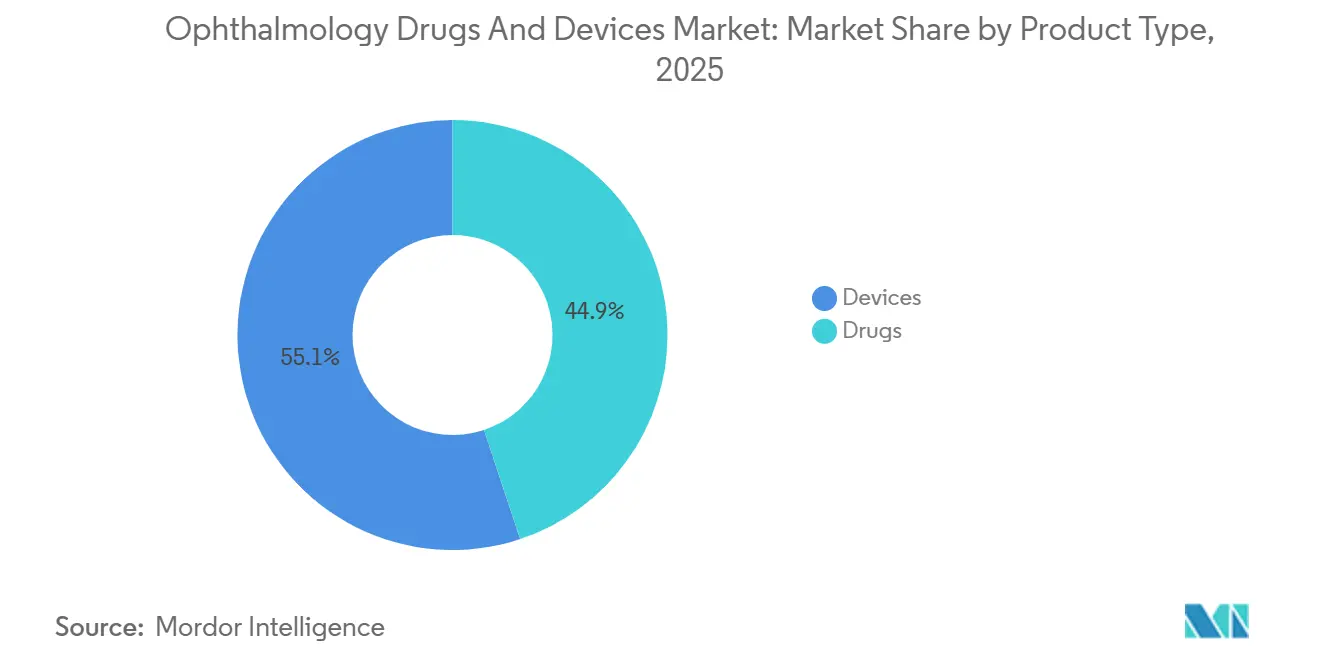

- Por tipo de producto, los dispositivos lideraron con el 55,12% de la participación del mercado de fármacos y dispositivos de oftalmología en 2025. Se proyecta que los fármacos crecerán a una CAGR del 8,25% hasta 2031.

- Por enfermedad, el glaucoma capturó el 40,53% de los ingresos en 2025. Se prevé que la retinopatía diabética se expanda a una CAGR del 8,85% hasta 2031.

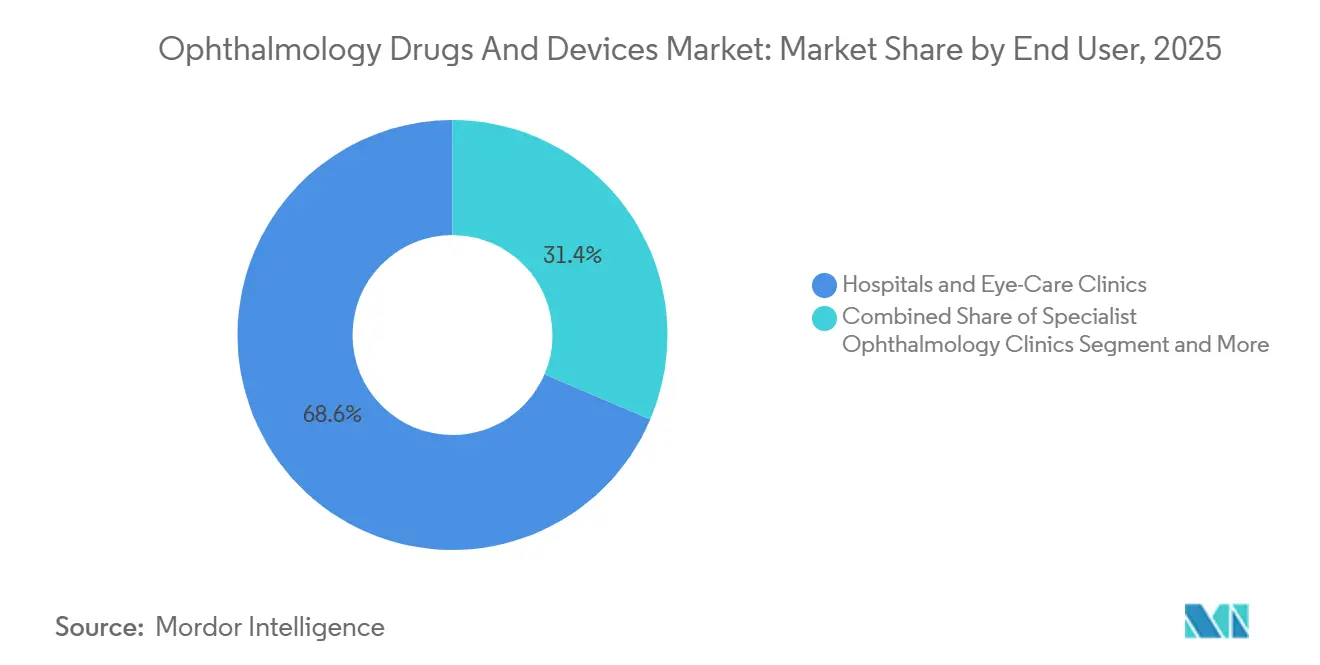

- Por usuario final, los hospitales y las clínicas oftalmológicas representaron el 68,63% del gasto en 2025. Las clínicas especializadas en oftalmología están preparadas para crecer a una CAGR del 8,72% hasta 2031.

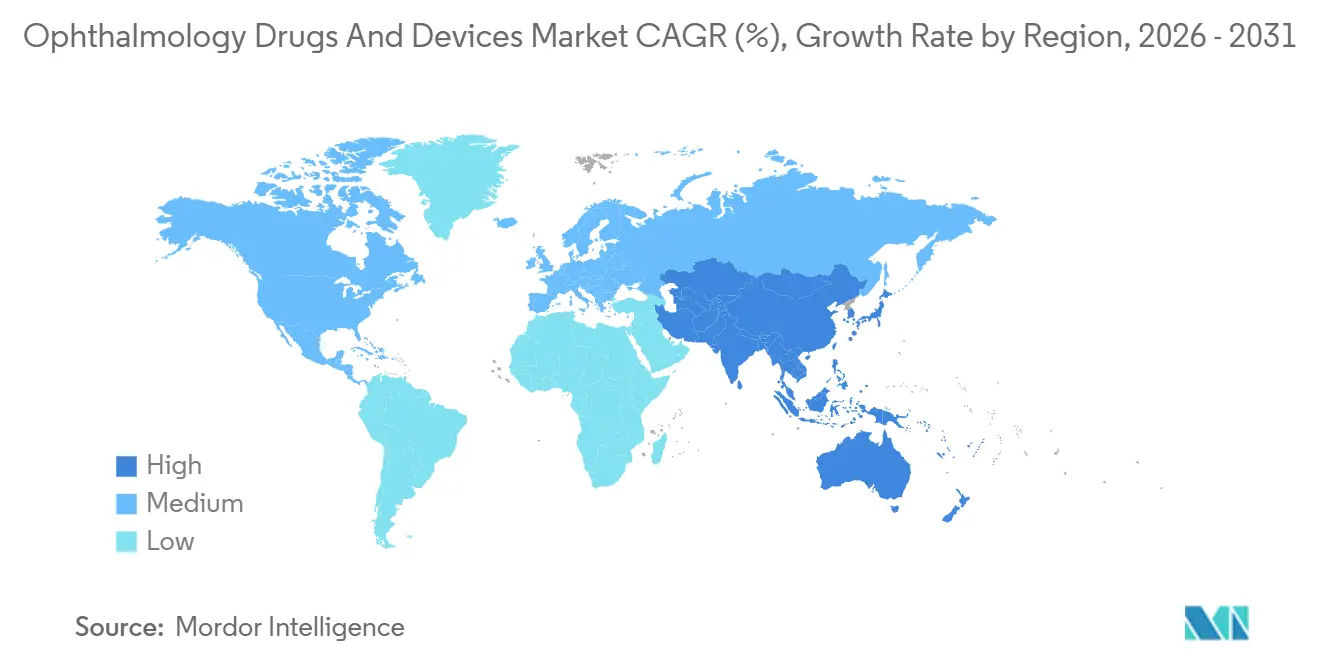

- Por geografía, América del Norte retuvo el 42,13% del valor en 2025, mientras que se proyecta que Asia-Pacífico crecerá a una CAGR del 9,51% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fármacos y Dispositivos de Oftalmología

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población y aumento de la prevalencia de enfermedades oculares | +1.2% | Global, pico en Japón, Alemania, Italia, Corea del Sur | Largo plazo (≥ 4 años) |

| Rápida adopción de cirugías mínimamente invasivas y con láser de femtosegundo | +0.9% | América del Norte, Europa, Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Biológicos anti-VEGF de acción prolongada e implantes de liberación sostenida | +1.5% | América del Norte, Europa Occidental, expansión global | Mediano plazo (2-4 años) |

| Traslado a centros quirúrgicos ambulatorios que impulsa la demanda de kits de dispositivos | +0.7% | Estados Unidos, adopción temprana en Canadá, Australia | Corto plazo (≤ 2 años) |

| Diagnósticos en el punto de atención habilitados por IA | +0.6% | América del Norte, UE, China urbana, India | Mediano plazo (2-4 años) |

| Diabetes y miopía progresiva que incrementan los procedimientos retinales y refractivos | +1.3% | Núcleo de Asia-Pacífico, expansión a Oriente Medio, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Aumento de la Prevalencia de Enfermedades Oculares

Las poblaciones están envejeciendo más rápido de lo que las plantillas de oftalmología pueden expandirse. Japón registró el 29% de sus residentes mayores de 65 años en 2024, la edad mediana de la UE superó los 44 años y Corea del Sur registró un aumento del 23% en los diagnósticos de glaucoma entre 2020 y 2024. Una mayor esperanza de vida se traduce en ciclos de tratamiento de varios años para la degeneración macular relacionada con la edad (DMAE) húmeda y el glaucoma crónico, asegurando ingresos biológicos predecibles pero tensando la capacidad de los especialistas. Los sistemas de salud fomentan el monitoreo domiciliario y la tele-oftalmología para compensar la escasez de médicos. Los pagadores, ante los costos de terapia de por vida, ahora autorizan fármacos premium solo tras evidencia del mundo real de ganancias funcionales en la visión, no solo cambios anatómicos.

Rápida Adopción de Cirugías Mínimamente Invasivas y con Láser de Femtosegundo

Los centros quirúrgicos ambulatorios (ASC) en los Estados Unidos completaron más de la mitad de los procedimientos oftálmicos ambulatorios en 2024, impulsados por un aumento del pago del 2,9% para 2025[1]Centros de Servicios de Medicare y Medicaid, "Sistema de Pago ASC para el año calendario 2025," cms.gov. El láser de femtosegundo adaptativo ALLY de LENSAR introdujo guía OCT en tiempo real, reduciendo la energía de facoemulsificación y las tasas de complicaciones. El iStent infinite de Glaukos, lanzado en 2024, redujo la presión intraocular sin formación de ampolla, acelerando la adopción de la cirugía de glaucoma microinvasiva. Los hospitales se retrasan en las compras de capital porque Medicare paga tarifas de instalación idénticas independientemente de la tecnología. En consecuencia, los centros quirúrgicos ambulatorios agrupan paquetes de láser premium y capturan copagos, alimentando un ciclo virtuoso de rotación de equipos y crecimiento de consumibles.

Biológicos Anti-VEGF de Acción Prolongada e Implantes de Liberación Sostenida

EYLEA HD de Regeneron (aflibercept 8 mg) entró al mercado estadounidense en 2024 con dosificación de 16 semanas, reduciendo a la mitad las visitas intravítreas. Los biosimilares intercambiables Yesafili y Opuviz se lanzaron a precios un 15%-20% más bajos, impulsando protocolos de terapia escalonada que dirigen a los pacientes de primera línea hacia alternativas más económicas. El mercado se está dividiendo: biosimilares de alto volumen y bajo margen frente a agentes de intervalo extendido de bajo volumen y alto margen. Los implantes de administración por puerto, como Susvimo de Genentech, ahora tratan el edema macular diabético y la retinopatía diabética, pero los reguladores regionales difieren; la Agencia Europea de Medicamentos denegó la aprobación de Syfovre en 2024 por cuestiones de seguridad a largo plazo.

Traslado a Centros Quirúrgicos Ambulatorios que Impulsa la Demanda de Kits de Dispositivos

Los centros quirúrgicos ambulatorios prefieren piezas de mano de facoemulsificación desechables, inyectores de lentes intraoculares y viscoelásticos que eliminan los costos de reprocesamiento. Alcon reportó USD 1.100 millones en ingresos quirúrgicos para el tercer trimestre de 2024, con los consumibles creciendo más rápido que las consolas, confirmando una estrategia de maquinilla y cuchillas. El CMS redujo el reembolso de Omidria a USD 425,89 por dosis para 2025, incentivando descuentos por volumen o sustitutos compuestos. Se avecina una consolidación: las cadenas de centros quirúrgicos ambulatorios con múltiples sedes aseguran mejores precios de dispositivos, lo que podría reducir el grupo de compradores independientes y agudizar el poder de negociación frente a los fabricantes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital de las plataformas avanzadas | -0.8% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Estrictos mandatos de evidencia poscomercialización de la FDA y la EMA | -0.6% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Escrutinio de la huella de carbono de los consumibles de un solo uso | -0.3% | Europa, algunos sistemas de EE. UU. | Largo plazo (≥ 4 años) |

| Impactos arancelarios en el comercio de ingredientes farmacéuticos activos que interrumpen el suministro de genéricos | -0.4% | Global, fuerte en regiones sensibles al costo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de las Plataformas Avanzadas

La OCT de fuente barrida y los láseres de femtosegundo tienen un precio de lista superior a USD 150.000, lo que restringe su adopción a centros de alto volumen. El CIRRUS 6000 de Zeiss debutó a USD 180.000, ofreciendo 100.000 exploraciones A por segundo, pero muchos hospitales rurales operan con presupuestos anuales de equipos inferiores a USD 50.000. Topcon ahora ofrece arrendamiento de pago por exploración a USD 25, transfiriendo el riesgo financiero a las consultas que deben mantener un rendimiento mínimo. En los mercados emergentes, el equipo reacondicionado sigue siendo la norma, lo que limita la detección temprana de enfermedades y refuerza la desigualdad.

Estrictos Mandatos de Evidencia Poscomercialización de la FDA y la EMA

La guía preliminar de la FDA de 2024 requiere registros de hasta 24 meses con criterios de valoración funcionales, añadiendo entre USD 5 y 10 millones por producto. La denegación de Syfovre por parte de la EMA en 2024 tras la aprobación en EE. UU. pone de relieve los diferentes umbrales de evidencia. Las biotecnológicas más pequeñas a menudo carecen de fondos para una vigilancia prolongada, lo que las empuja hacia la concesión de licencias anticipadas o la adquisición por parte de grandes empresas farmacéuticas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Dispositivos Anclan los Ingresos, los Fármacos Aceleran el Crecimiento

Los dispositivos representaron el 55,12% del mercado de fármacos y dispositivos de oftalmología en 2025, lo que refleja una base instalada que impulsa la demanda de consumibles. Las lentes intraoculares (LIO) premium capturaron el 35% de las unidades de cataratas en las regiones desarrolladas, con PanOptix y Vivity de Alcon generando USD 450 millones en ingresos combinados en 2024[2]Alcon, "Relaciones con Inversores, Resultados del Tercer Trimestre de 2024," alcon.com. Las plataformas de diagnóstico están migrando de la OCT de dominio espectral a la OCT de fuente barrida; el SPECTRALIS OCT2 de Heidelberg integra angiografía y autofluorescencia, reduciendo el tiempo de imagen multimodal.

Los fármacos avanzan a una CAGR del 8,25% hasta 2031, impulsados por los biológicos anti-VEGF y las innovaciones para el ojo seco. Los terapéuticos retinales contribuyeron con el 48% de los ingresos farmacéuticos en 2024, aunque los biosimilares recortaron los precios mayoristas. Las prescripciones para el ojo seco superaron los USD 2.100 millones en 2024, pero las expiraciones de patentes invitan a la erosión genérica. Las combinaciones fijas de fármacos para el glaucoma reducen la carga de las gotas y mejoran la adherencia, consolidando la participación en las prescripciones.

Por Enfermedad: El Glaucoma Lidera, la Retinopatía Diabética se Dispara

El glaucoma generó el 40,53% de los ingresos en 2025, respaldado por la medicación de por vida y la creciente aceptación de la cirugía de glaucoma microinvasiva. Glaukos vendió 12.000 unidades de iStent infinite en el tercer trimestre de 2024, un aumento del 45% interanual. El MicroShunt PreserFlo también gana terreno en los casos refractarios.

La retinopatía diabética registra el crecimiento más rápido con una CAGR del 8,85% hasta 2031, lo que refleja la proyección de los CDC de 14,7 millones de casos en EE. UU. para 2050. Los agentes anti-VEGF como EYLEA HD sirven tanto para la DMAE como para los fenotipos diabéticos, facilitando la amortización de costos. La cirugía de cataratas sigue liderando en volumen de procedimientos, pero enfrenta presión sobre el precio de venta promedio por parte de las lentes asiáticas de bajo costo. El manejo de la miopía está emergiendo como un segmento preventivo con ingresos de tipo anualidad provenientes de intervenciones pediátricas.

Por Usuario Final: Los Hospitales Dominan, las Clínicas Especializadas Ganan Participación

Los hospitales y las clínicas generales de atención ocular absorbieron el 68,63% del gasto de 2025, sustentados por los patrones de derivación para cirugías retinales y corneales complejas. Sin embargo, las clínicas especializadas en oftalmología crecen a una CAGR del 8,72% hasta 2031, impulsadas por un mayor rendimiento de inyecciones y una amortización de capital optimizada. Los centros quirúrgicos ambulatorios ahora realizan más de la mitad de los procedimientos oculares ambulatorios en EE. UU., aprovechando los pagos del CMS un 2,9% más altos para 2025 para invertir en tecnología premium.

Las farmacias minoristas y en línea perdieron el 12% del volumen de prescripciones oftálmicas en 2024, ya que los pagadores dirigieron a los pacientes hacia canales especializados con supervisión de la adherencia. La tele-oftalmología y el cribado OCT en cadenas ópticas continúan ampliando la detección de primera línea.

Análisis Geográfico

América del Norte representó el 42,13% del mercado de fármacos y dispositivos de oftalmología en 2025. La penetración de Medicare Advantage y la adopción temprana de lentes intraoculares premium sustentan el valor. El CMS fijó el pago de Omidria en USD 425,89 por dosis para 2025, impulsando a los centros quirúrgicos ambulatorios a buscar descuentos. La FDA autorizó EYLEA HD y amplió el etiquetado de Susvimo, apoyando la adopción de terapias de intervalo prolongado.

Europa representó el 28% de los ingresos en 2025, pero enfrenta estrictos obstáculos de costo-efectividad. La no aprobación de Syfovre por parte de la EMA señala umbrales de evidencia más elevados. Alemania y el Reino Unido dominan el gasto, mientras que los estados de Europa Central y Oriental se benefician de los fondos de infraestructura de la UE. El Reglamento de Dispositivos Médicos de la UE obliga a realizar declaraciones medioambientales, inclinando la demanda hacia opciones reutilizables o de bajo carbono. Roche obtuvo el marcado CE para Contivue en 2025, aunque la adopción depende de la capacidad quirúrgica y los datos de control de infecciones.

Asia-Pacífico avanza a una CAGR del 9,51% hasta 2031, liderado por la demografía de superenvejecimiento de Japón, los mandatos de visión escolar de China y las redes de cataratas de alto volumen de India. La Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón aprobó biosimilares anti-VEGF en 2024, ampliando el acceso. Corea del Sur agilizó el VisuMax 800 de Zeiss para SMILE, desplazando al LASIK. La crisis de miopía en la juventud urbana de China impulsa la adopción de ortoqueratología y atropina. India pilota redes de tele-diagnóstico de imágenes de fondo de ojo para cubrir la escasez de oftalmólogos. Australia acelera la importación de dispositivos mediante la alineación de la Administración de Productos Terapéuticos con los marcados CE, y su Esquema de Beneficios Farmacéuticos reembolsa el aflibercept biosimilar a un costo un 40% menor para el paciente.

Oriente Medio y África, junto con América del Sur, siguen siendo mercados incipientes. Arabia Saudita y los Emiratos Árabes Unidos importan lentes intraoculares premium bajo la Visión 2030, mientras que Brasil resolvió 450.000 casos de cataratas en 2024 pero enfrenta una lista de espera de más de un millón[3]Agencia Nacional de Vigilancia Sanitaria de Brasil, "Aprobaciones de ANVISA," anvisa.gov.br. La depreciación del peso argentino dificulta las importaciones, extendiendo los ciclos de vida de los dispositivos más allá de su usabilidad óptima.

Panorama Competitivo

La concentración del mercado es moderada. Alcon, Bausch + Lomb, Zeiss y otros actores del mercado capturaron un porcentaje significativo de los ingresos del mercado de fármacos y dispositivos de oftalmología en 2025. La estrategia de consumibles de Alcon elevó las ventas quirúrgicas un 6% interanual. La participación de Regeneron cayó al 38% en 2025 a medida que los biosimilares Yesafili y Opuviz ganaron terreno. Novartis aprovecha las licencias para sostener las regalías de Lucentis mientras invierte en terapia génica. Zeiss se diferencia a través de la imagen integrada con IA, reduciendo el tiempo de lectura en un 70% y mejorando las decisiones de tratamiento en el mismo día.

Entre los disruptores emergentes se encuentran Apellis, que se apoderó del 12% del incipiente espacio de atrofia geográfica en 18 meses, y Glaukos, cuya línea de cirugía de glaucoma microinvasiva erosiona los volúmenes de cirugía de filtración tradicional. El impulso de la terapia génica continúa tras la aprobación en marzo de 2025 de ENCELTO para la telangiectasia macular, lo que indica la disposición de los pagadores a financiar curas de administración única a USD 850.000 por ojo. Los fabricantes de dispositivos responden agrupando análisis de IA y mantenimiento en contratos de servicio, vinculando a las clínicas a plataformas de ecosistema.

Líderes de la Industria de Fármacos y Dispositivos de Oftalmología

Alcon Inc.

Allergan (AbbVie)

Bausch + Lomb Corp.

Johnson & Johnson Vision Care Inc.

Carl Zeiss Meditec AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Regeneron obtuvo la aprobación de la FDA para EYLEA HD para tratar el edema macular tras la oclusión de la vena retiniana con dosificación cada ocho semanas después de la carga.

- Julio de 2025: Alcon anunció planes para adquirir LumiThera y su dispositivo de fotobiomodulación para la DMAE seca de temprana a intermedia. El sistema de fotobiomodulación demostró una mejora de la visión estadísticamente significativa respecto al valor basal en estudios clínicos.

Alcance del Informe Global del Mercado de Fármacos y Dispositivos de Oftalmología

Según el alcance del informe, los fármacos y dispositivos de oftalmología son productos especializados utilizados para diagnosticar, tratar y gestionar afecciones oculares. Los fármacos incluyen colirios, ungüentos y medicamentos sistémicos para problemas como infecciones, glaucoma y alergias. Los dispositivos abarcan instrumentos y equipos como sistemas láser, lentes de contacto y herramientas quirúrgicas que ayudan en el diagnóstico y monitoreo ocular.

La segmentación del mercado de fármacos y dispositivos de oftalmología se categoriza por tipo de producto, enfermedad, usuario final y geografía. Por tipo de producto, el mercado incluye dispositivos y fármacos. Los dispositivos se segmentan adicionalmente en dispositivos quirúrgicos, que incluyen lentes intraoculares, láseres oftálmicos y otros, y dispositivos de diagnóstico, que incluyen tomografía de coherencia óptica, imagen de fondo de ojo, biómetros y ultrasonido A/B, lámparas de hendidura y microscopios digitales, y topógrafos corneales y aberrómetros. Los fármacos se segmentan en agentes antiglaucomatosos, fármacos para trastornos retinales, terapéuticos para el ojo seco, fármacos para alergias e inflamación, antiinfecciosos y otros fármacos. Por enfermedad, el mercado se segmenta en glaucoma, catarata, degeneración macular relacionada con la edad, retinopatía diabética, enfermedades inflamatorias y de la superficie ocular, errores refractivos y otros trastornos. Por usuario final, el mercado incluye hospitales y clínicas oftalmológicas, centros quirúrgicos ambulatorios (ASC), clínicas especializadas en oftalmología, farmacias minoristas y en línea, y otros. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Dispositivos | Dispositivos Quirúrgicos | Lentes Intraoculares |

| Láseres Oftálmicos | ||

| Otros | ||

| Dispositivos de Diagnóstico | Tomografía de Coherencia Óptica | |

| Imagen de Fondo de Ojo | ||

| Biómetros y Ultrasonido A/B | ||

| Lámparas de Hendidura y Microscopios Digitales | ||

| Topógrafos Corneales y Aberrómetros | ||

| Biómetros y Ultrasonido A/B | ||

| Fármacos | Agentes Antiglaucomatosos | |

| Fármacos para Trastornos Retinales | ||

| Terapéuticos para el Ojo Seco | ||

| Fármacos para Alergias e Inflamación | ||

| Antiinfecciosos | ||

| Otros Fármacos | ||

| Glaucoma |

| Catarata |

| Degeneración Macular Relacionada con la Edad |

| Retinopatía Diabética |

| Enfermedades Inflamatorias y de la Superficie Ocular |

| Errores Refractivos |

| Otros Trastornos |

| Hospitales y Clínicas Oftalmológicas |

| Centros Quirúrgicos Ambulatorios (ASC) |

| Clínicas Especializadas en Oftalmología |

| Farmacias Minoristas y en Línea |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Dispositivos | Dispositivos Quirúrgicos | Lentes Intraoculares |

| Láseres Oftálmicos | |||

| Otros | |||

| Dispositivos de Diagnóstico | Tomografía de Coherencia Óptica | ||

| Imagen de Fondo de Ojo | |||

| Biómetros y Ultrasonido A/B | |||

| Lámparas de Hendidura y Microscopios Digitales | |||

| Topógrafos Corneales y Aberrómetros | |||

| Biómetros y Ultrasonido A/B | |||

| Fármacos | Agentes Antiglaucomatosos | ||

| Fármacos para Trastornos Retinales | |||

| Terapéuticos para el Ojo Seco | |||

| Fármacos para Alergias e Inflamación | |||

| Antiinfecciosos | |||

| Otros Fármacos | |||

| Por Enfermedad | Glaucoma | ||

| Catarata | |||

| Degeneración Macular Relacionada con la Edad | |||

| Retinopatía Diabética | |||

| Enfermedades Inflamatorias y de la Superficie Ocular | |||

| Errores Refractivos | |||

| Otros Trastornos | |||

| Por Usuario Final | Hospitales y Clínicas Oftalmológicas | ||

| Centros Quirúrgicos Ambulatorios (ASC) | |||

| Clínicas Especializadas en Oftalmología | |||

| Farmacias Minoristas y en Línea | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | CCG | ||

| Sudáfrica | |||

| Resto de Oriente Medio y África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de fármacos y dispositivos de oftalmología en 2026?

El mercado se sitúa en USD 97,27 mil millones en 2026 y se proyecta que alcance USD 127,55 mil millones en 2031.

¿Qué segmento muestra el crecimiento más rápido hasta 2031?

La retinopatía diabética lidera con una CAGR del 8,85%, lo que refleja el aumento de la prevalencia de la diabetes y protocolos de cribado más estrictos.

¿Por qué son importantes los agentes anti-VEGF de acción prolongada?

Reducen las visitas de inyección de mensuales a trimestrales o más, aliviando la carga de las clínicas y mejorando la adherencia de los pacientes.

¿Qué impulsa la tasa de crecimiento excepcional de Asia-Pacífico?

El envejecimiento de la población japonesa, los mandatos de control de la miopía en China y los programas de cataratas de alto volumen en India impulsan una CAGR del 9,51%.

¿Cómo están afectando los biosimilares a la dinámica del mercado?

Los biosimilares de aflibercept intercambiables entraron con descuentos del 15%-20%, reduciendo la participación de las marcas pero ampliando el acceso en regiones sensibles al costo.

Última actualización de la página el: