Tamaño y Participación del Mercado Global de Terapia Fotodinámica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Terapia Fotodinámica por Mordor Intelligence

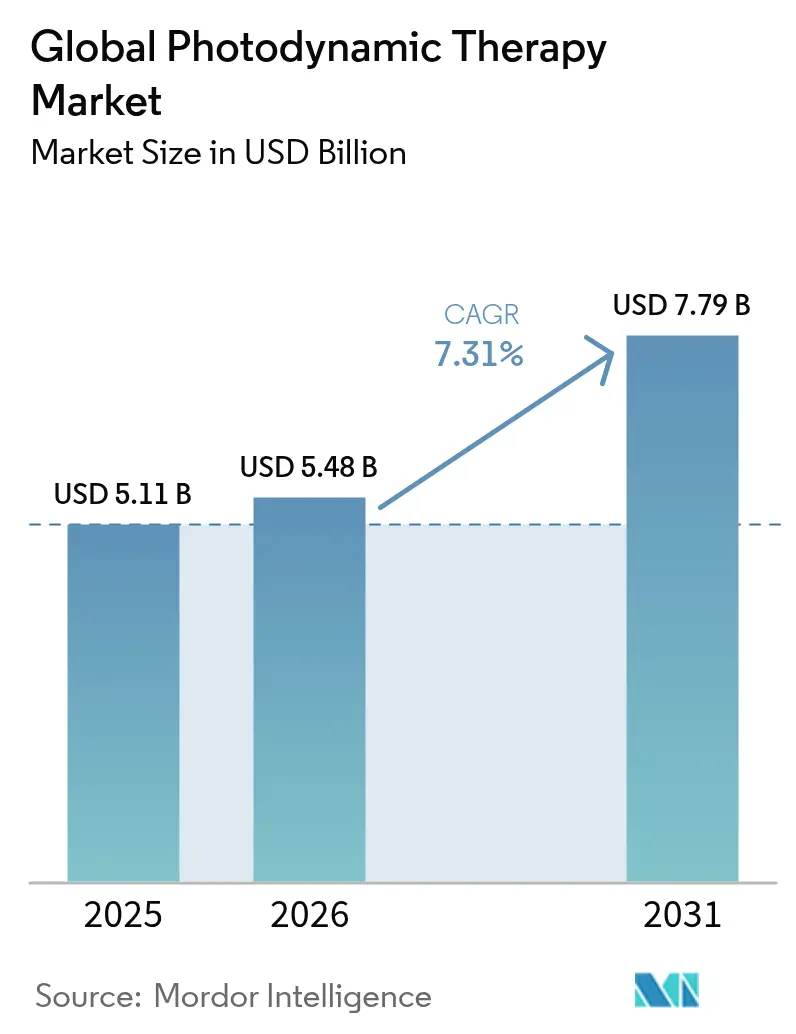

El tamaño del mercado de terapia fotodinámica en 2026 se estima en USD 5,48 mil millones, creciendo desde el valor de 2025 de USD 5,11 mil millones con proyecciones para 2031 que muestran USD 7,79 mil millones, creciendo a una CAGR del 7,31% durante 2026-2031. La mayor aceptación clínica en dermatología, oftalmología y atención antimicrobiana sustenta esta trayectoria. La autorización de la FDA del sistema Valeda de LumiThera para la degeneración macular seca relacionada con la edad en noviembre de 2024 señaló la expansión de la terapia más allá de sus raíces oncológicas, mientras que la lámpara RhodoLED XL de Biofrontera ilustra la innovación paralela en dispositivos fda.gov. La creciente cobertura de reembolso para la queratosis actínica, la caída de los precios de los conjuntos de LED y la creciente demanda de opciones de cáncer cervical que preservan la fertilidad impulsan aún más el mercado de terapia fotodinámica. Al mismo tiempo, las limitaciones de capital para las consultas pequeñas y las preocupaciones de los pacientes sobre la fotosensibilidad moderan el ritmo de adopción.

Conclusiones Clave del Informe

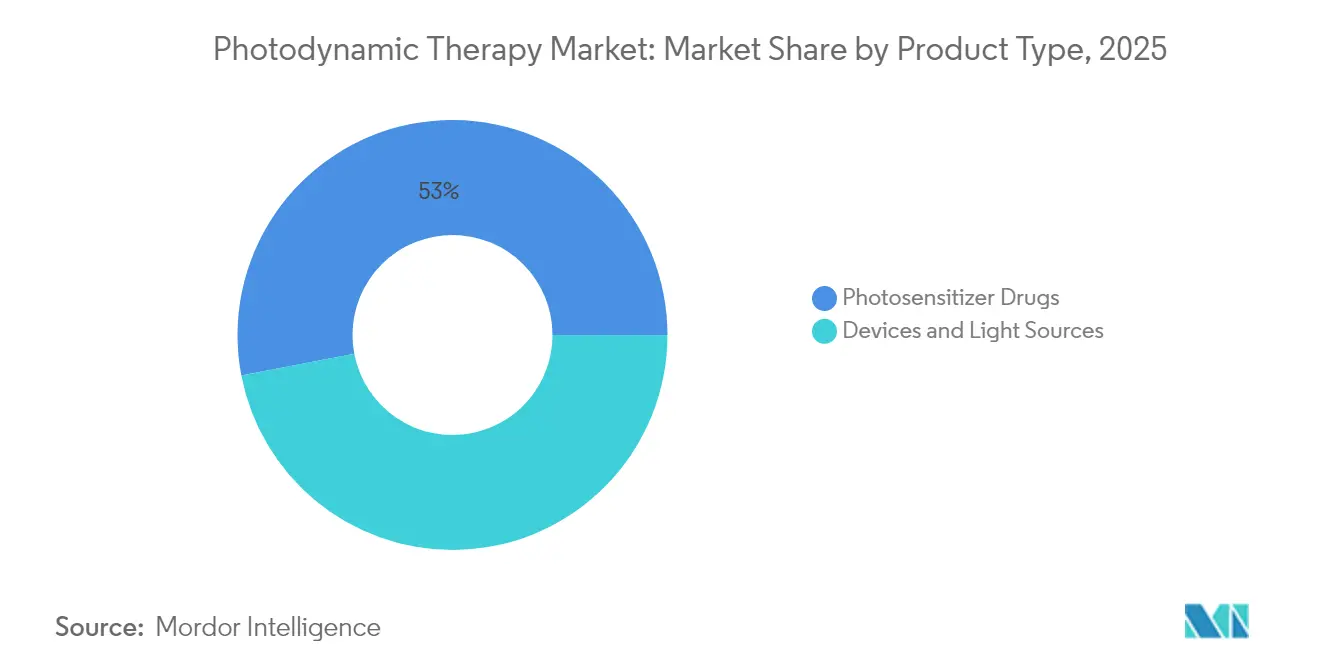

- Por tipo de producto: Los fármacos fotosensibilizadores representaron el 53,02% de la participación del mercado de terapia fotodinámica en 2025; se prevé que las fuentes de luz basadas en LED crezcan a una CAGR del 8,02% hasta 2031.

- Por aplicación: La oncología capturó el 48,12% de la participación del mercado de terapia fotodinámica en 2025, mientras que los usos dermatológicos no oncológicos están previstos para expandirse a una CAGR del 9,08% hasta 2031.

- Por usuario final: Los hospitales representaron el 59,72% del tamaño del mercado de terapia fotodinámica en 2025; se proyecta que los centros quirúrgicos ambulatorios crezcan a una CAGR del 8,39% hasta 2031.

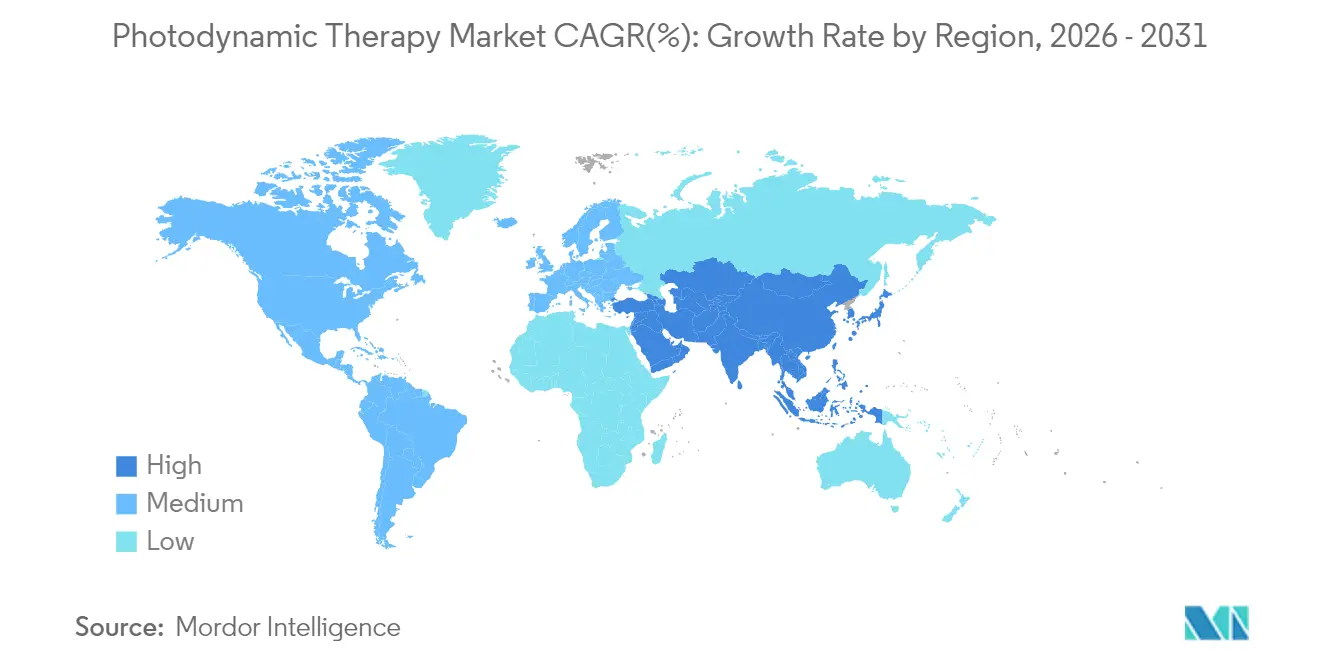

- Por geografía: América del Norte lideró con una participación de ingresos del 41,88% en 2025; se prevé que Asia-Pacífico registre la CAGR más rápida del 8,74% entre 2026 y 2031

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapia Fotodinámica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente incidencia de cáncer de piel no melanoma | +1.8% | Global, con concentración en América del Norte y Australia | Largo plazo (≥ 4 años) |

| Aprobaciones regulatorias de fotosensibilizadores de nueva generación | +1.2% | América del Norte y UE, expandiéndose a APAC | Mediano plazo (2-4 años) |

| Expansión del reembolso para el tratamiento de la queratosis actínica | +0.9% | América del Norte y mercados selectos de la UE | Corto plazo (≤ 2 años) |

| Reducción de costos en fuentes de luz láser de diodo y LED | +0.7% | Global, con concentración de fabricación en Asia | Mediano plazo (2-4 años) |

| Implementación de la terapia fotodinámica con luz diurna en entornos de atención primaria | +0.5% | UE y América del Norte, programas piloto en APAC | Largo plazo (≥ 4 años) |

| Optimización de dosimetría en tiempo real guiada por IA | +0.4% | América del Norte y centros selectos de la UE | Largo plazo |

| Fuente: Mordor Intelligence | |||

Creciente Incidencia de Cáncer de Piel No Melanoma

La prevalencia del carcinoma basocelular y espinocelular está impulsando a los médicos hacia opciones de atención menos invasivas con mejores resultados cosméticos. La terapia fotodinámica puede lograr una eliminación completa del 90% en el carcinoma basocelular superficial evitando la pérdida de tejido, lo que resulta atractivo para los pacientes con lesiones en áreas cosméticas sensibles. Los receptores de trasplante de órganos y los pacientes con síndrome de Gorlin se benefician de tratamientos repetibles y sin cicatrices, lo que genera una demanda constante en centros especializados. A medida que la prevención de la cancerización de campo gana terreno, los protocolos proactivos amplifican los volúmenes de procedimientos en las redes de dermatología.

Aprobaciones Regulatorias de Fotosensibilizadores de Nueva Generación

Los estándares de revisión flexibles de la FDA han acortado los ciclos de aprobación para las nanoformulaciones avanzadas que reducen la duración de la fotosensibilidad sin sacrificar la profundidad de acción. La autorización de una dosis mayor de Ameluz por parte de Biofrontera demuestra la disposición de los reguladores a apoyar una cobertura más amplia de lesiones. Los agentes naturales[1]Fuente: David Aebisher et al., "Fotosensibilizadores Naturales en Ensayos Clínicos", Applied Sciences, mdpi.com como la hipericina y la curcumina avanzan en ensayos de fase tardía, prometiendo menores costos de fabricación que podrían abrir mercados sensibles al precio en toda la región Asia-Pacífico.

Expansión del Reembolso para el Tratamiento de la Queratosis Actínica

Los códigos CPT dedicados y las determinaciones de cobertura favorables permiten a las clínicas de dermatología integrar la terapia fotodinámica en la atención de rutina. Las pólizas de Blue Cross Blue Shield ahora consideran la terapia médicamente necesaria bajo criterios definidos, aumentando las tasas de utilización en entornos ambulatorios. La cobertura de CMS para el verteporfino en la terapia fotodinámica ocular sienta un precedente para futuros reembolsos no oncológicos, reforzando la estabilidad de ingresos del mercado de terapia fotodinámica.

Reducción de Costos en Fuentes de Luz Láser de Diodo y LED

Los conjuntos de LED ahora ofrecen resultados comparables a los láseres mientras reducen los precios de los equipos en aproximadamente un 60%, mejorando la asequibilidad para las consultas pequeñas. Las plataformas portátiles en investigación sugieren que los protocolos supervisados en el hogar son factibles, lo que podría transformar la prestación de atención. La escala de fabricación en Asia Oriental reduce aún más los costos unitarios, ampliando el acceso global al mercado de terapia fotodinámica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital del equipo láser para terapia fotodinámica | -1.1% | Global, con mayor impacto en consultas más pequeñas | Mediano plazo (2-4 años) |

| Incumplimiento del paciente debido a la fotosensibilidad prolongada | -0.8% | Global, con mayor impacto en climas soleados | Corto plazo (≤ 2 años) |

| Reembolso limitado para indicaciones no oncológicas | -0.6% | América del Norte y UE, brechas de cobertura en expansión | Mediano plazo (2-4 años) |

| Brechas en la cadena de frío para fármacos fotosensibilizadores liposomales | -0.4% | Global, con impacto agudo en mercados en desarrollo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital del Equipo Láser para Terapia Fotodinámica

Los desembolsos iniciales de USD 50.000–150.000 limitan la adopción entre los dermatólogos independientes, que constituyen la mayor parte de los sitios potenciales. Los programas de arrendamiento alivian las cargas de efectivo, pero comprimen los márgenes y generan temores de obsolescencia en medio de rápidos ciclos de renovación de dispositivos. Hasta que los sistemas LED de menor precio alcancen la paridad en todas las indicaciones, el mercado de terapia fotodinámica puede tener dificultades para penetrar en las consultas comunitarias a escala.

Incumplimiento del Paciente Debido a la Fotosensibilidad Prolongada

Los agentes tradicionales pueden imponer hasta 48 horas de estricta evitación de la luz, lo que desalienta la finalización de regímenes de múltiples sesiones, especialmente en regiones ecuatoriales con luz solar intensa. Los protocolos mediados por luz diurna reducen el malestar, pero dependen de las condiciones climáticas, lo que añade complejidad de programación. Los requisitos de educación aumentan la carga de trabajo del personal, lo que lleva a algunos proveedores hacia modalidades competidoras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Fármacos Fotosensibilizadores Impulsan la Innovación

Los fármacos fotosensibilizadores dominaron los ingresos con una participación del 53,02% en 2025 y se espera que avancen a una CAGR del 7,85% hasta 2031. Las formulaciones de tercera generación que emplean portadores de nanopartículas mejoran la selectividad tumoral y reducen las ventanas de fotosensibilidad, reforzando el liderazgo de este segmento dentro del tamaño del mercado de terapia fotodinámica. Los agentes naturales en ensayos de fase tardía pueden reducir los gastos de producción, apoyando una adopción más amplia por parte de los pagadores y la entrada en mercados regionales en Asia-Pacífico.

En contraste, las fuentes de luz están evolucionando hacia LED de alta potencia que reducen el tiempo del procedimiento y mejoran la comodidad del paciente. La autorización de la FDA de la lámpara RhodoLED XL, que cubre campos de tratamiento más amplios, indica el ritmo de la innovación en dispositivos. Los módulos de dosimetría habilitados por IA ahora refinan la entrega de fluencia en tiempo real, lo que permite a los médicos personalizar las sesiones, reducir los retratamientos y elevar los resultados en todo el mercado de terapia fotodinámica.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: Liderazgo de la Oncología con Diversificación Emergente

La atención oncológica retuvo una participación del 48,12% en 2025, y la expansión terapéutica en cánceres cervicales, de cabeza y cuello, y de vejiga sustenta una CAGR del segmento del 7,77% hasta 2031. El carcinoma basocelular superficial sigue siendo un ancla de alto volumen, aunque los protocolos cervicales que preservan la fertilidad y logran una regresión del 94,79% amplían la población tratada, añadiendo resiliencia al mercado de terapia fotodinámica.

Las indicaciones dermatológicas no oncológicas como el acné se benefician de las directrices chinas estandarizadas, mientras que la oftalmología entró en uso comercial después de que Valeda obtuviera la aprobación de la FDA. Los estudios sobre heridas crónicas y antimicrobianos posicionan la terapia fotodinámica para una diversificación a largo plazo, incorporando relevancia multidisciplinaria en toda la industria de la terapia fotodinámica.

Por Usuario Final: Dominio Hospitalario con Crecimiento de los Centros Quirúrgicos Ambulatorios

Los hospitales controlaron el 59,72% de los ingresos en 2025 gracias a sus capacidades de gestión de casos complejos y presupuestos de capital que acomodan dispositivos sofisticados, consolidando su papel como compradores fundamentales dentro del mercado de terapia fotodinámica. Las vías oncológicas multimodales dentro de los centros terciarios integran la terapia fotodinámica junto con la cirugía o la radioterapia, consolidando el flujo de pacientes y la utilización de equipos.

Sin embargo, se prevé que los centros quirúrgicos ambulatorios ofrezcan la CAGR más rápida del 8,39%, aprovechando las eficiencias ambulatorias y los menores gastos generales. El movimiento hacia el alta el mismo día se alinea con las presiones de los pagadores para la contención de costos, lo que señala una descentralización sostenida en el tamaño del mercado de terapia fotodinámica para finales de la década.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte comandó el 41,88% de las ventas globales en 2025, ya que el reembolso favorable y la mayor incidencia de cáncer de piel del mundo sostuvieron volúmenes de procedimientos constantes. Múltiples autorizaciones de la FDA en 2024, incluida Valeda para la degeneración macular seca, reforzaron la confianza clínica mientras que la cobertura de Medicare eliminó las barreras de costos modernretina.com. Las agencias de salud provinciales, como la oficina de evaluación tecnológica de Alberta, confirman la rentabilidad de la terapia fotodinámica, lo que sugiere futuras expansiones de financiamiento en todo Canadá open.alberta.ca. El turismo médico transfronterizo desde México añade demanda incremental en centros especializados de Estados Unidos, consolidando la base regional del mercado de terapia fotodinámica.

Se proyecta que Asia-Pacífico registre una rápida CAGR del 8,74% entre 2026 y 2031. El consenso de expertos de China de diciembre de 2024 sobre el ácido aminolevulínico estableció protocolos unificados que reducen la fricción de adopción clínica. La población envejecida de Japón impulsa los procedimientos de degeneración macular, y sus estrictos estándares de dispositivos aumentan la confianza en los sistemas autorizados localmente. El sector de dispositivos médicos orientado a la exportación de Corea del Sur ofrece unidades LED competitivas en costos, mejorando la asequibilidad para los proveedores regionales. La gran necesidad oncológica no satisfecha de India presenta una oportunidad a largo plazo una vez que maduren las infraestructuras y los marcos de reembolso, añadiendo profundidad al mercado de terapia fotodinámica.

Europa mantiene un crecimiento moderado bajo regulaciones de dispositivos armonizadas que simplifican los lanzamientos en múltiples países. La terapia fotodinámica con luz diurna, pionera en clínicas nórdicas, aborda el cumplimiento de la fotosensibilidad y ahora se extiende por las naciones mediterráneas. Alemania y el Reino Unido operan programas académicos emblemáticos que prueban nanoformulaciones y dosimetría con IA, fortaleciendo la evidencia para un reembolso más amplio. Las prioridades de resultados cosméticos resuenan con el perfil de preservación de tejidos de la terapia fotodinámica, impulsando referencias constantes para el manejo de lesiones faciales y reforzando la resiliencia del mercado de terapia fotodinámica en todo el continente.

Panorama Competitivo

El mercado de terapia fotodinámica muestra una fragmentación moderada a medida que las empresas farmacéuticas establecidas adquieren innovadores de nicho para asegurar activos de próxima generación. La adquisición de Checkpoint Therapeutics por parte de Sun Pharmaceutical por USD 355 millones en marzo de 2025 amplía su cartera de onco-dermatología y añade un agente aprobado por la FDA para el carcinoma espinocelular cutáneo metastásico. Los modelos de integración vertical que combinan fotosensibilizadores propietarios con sistemas de luz dedicados aseguran ingresos recurrentes por consumibles y elevan las barreras de cambio para los hospitales.

La diferenciación de productos se centra en nanoformulaciones dirigidas y dosimetría guiada por IA. Los ingresos de Biofrontera en 2024 alcanzaron USD 37,3 millones, respaldados por combinaciones propietarias de dispositivo-fármaco, aunque una pérdida neta de USD 17,8 millones subraya los elevados costos de I+D y comercialización. Theralase persigue el cáncer de vejiga con Ruvidar, reportando respuestas de varios años que podrían alcanzar precios premium tras la aprobación. Mientras tanto, los fabricantes de LED de Asia Oriental suministran hardware rentable, intensificando la competencia de precios pero expandiendo la base del mercado global de terapia fotodinámica.

Los acantilados de patentes para los agentes de porfirina de primera generación impulsan la urgencia de lanzar fármacos diferenciados antes de que la erosión genérica comprima los márgenes. Las alianzas estratégicas con empresas de IA tienen como objetivo automatizar la planificación del tratamiento, prometiendo ganancias de rendimiento para los centros ambulatorios. En todas las regiones, los líderes del mercado invierten en la educación de los pagadores para consolidar las vías de reembolso y reducir el riesgo de adopción de nuevas indicaciones, estabilizando los flujos de caja incluso cuando la industria de la terapia fotodinámica avanza hacia territorios terapéuticos menos familiares.

Líderes de la Industria Global de Terapia Fotodinámica

BIOFRONTERA AG

Lumibird (Quantel Medical)

Sun Pharmaceutical Industries Limited

Galderma S.A.

Bausch Health Companies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Sun Pharmaceutical Industries acordó adquirir Checkpoint Therapeutics por USD 355 millones, fortaleciendo su cartera de onco-dermatología.

- Noviembre de 2024: La FDA autorizó la comercialización del Sistema de Administración de Luz Valeda de LumiThera para la degeneración macular seca después de que los ensayos mostraran que el 58% de los ojos tratados ganaron ≥5 letras en agudeza visual.

- Octubre de 2024: La FDA aprobó aumentar la dosis de Ameluz a 3 tubos por tratamiento de queratosis actínica, permitiendo una mayor cobertura de lesiones

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de terapia fotodinámica como el valor global de ventas de fármacos fotosensibilizadores aprobados junto con los láseres, LED, catéteres de fibra óptica y kits integrados que los médicos utilizan para activar dichos agentes en oncología, dermatología, oftalmología y entornos antimicrobianos emergentes.

Los dispositivos de imagen de fluorescencia independientes y los paneles de luz puramente cosméticos quedan fuera del conjunto de valor.

Descripción General de la Segmentación

- Por Tipo de Producto

- Fármacos Fotosensibilizadores

- Primera Generación

- Segunda Generación

- Tercera Generación / Nano Dirigida

- Dispositivos y Fuentes de Luz

- Láseres de Diodo

- Conjunto de LED

- Lámparas y Otros

- Fármacos Fotosensibilizadores

- Por Aplicación

- Oncología

- Cáncer de Piel No Melanoma

- Queratosis Actínica

- Cáncer de Cabeza y Cuello / Cavidad Oral

- Cáncer de Pulmón y Esofágico

- Dermatología

- Oftalmología

- Antimicrobiano / Estética

- Oncología

- Por Usuario Final (Valor)

- Hospitales

- Clínicas de Dermatología y Cáncer de Piel

- Centros Quirúrgicos Ambulatorios

- Institutos de Investigación y Académicos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Múltiples entrevistas semiestructuradas con dermatólogos, oncólogos de radiación, gerentes de compras y químicos de fotosensibilizadores en América del Norte, Europa y Asia nos permitieron validar los volúmenes de tratamiento, los rangos de precios y la adopción en la curva de aprendizaje. Estas discusiones también aclararon los nichos de crecimiento fuera de indicación y los posibles retrasos en el reembolso que las fuentes secundarias raramente capturan.

Investigación Documental

Comenzamos mapeando la adopción de la terapia y los códigos de reembolso utilizando datos abiertos de la base de datos 510(k)/PMA de la FDA, los expedientes de marcado CE de la EMA y las canalizaciones de ensayos de ClinicalTrials.gov, lo que nos ayudó a confirmar la generación actual de fármacos, fuentes de luz e indicaciones. Los archivos de incidencia global del Observatorio de Cáncer de la Organización Mundial de la Salud, las encuestas de prevalencia de queratosis actínica de la Academia Americana de Dermatología y las entradas de importación-exportación en UN Comtrade proporcionaron señales de demanda de referencia. Nuestro equipo luego extrajo envíos unitarios y precios de venta promedio de los registros de cargos hospitalarios, los informes 10-K de la SEC y las presentaciones para inversores, y complementó las divisiones de ingresos con instantáneas de D&B Hoovers y Dow Jones Factiva. Las fuentes enumeradas son ilustrativas; muchas otras publicaciones públicas guiaron la recopilación de datos y las verificaciones de coherencia.

Dimensionamiento del Mercado y Pronóstico

Una construcción descendente de prevalencia a paciente tratado vinculó la incidencia de cáncer y lesiones cutáneas con la penetración de la terapia, que luego se reconcilió con acumulaciones selectivas ascendentes de proveedores y verificaciones de canales (nuestra única mención de la combinación descendente y ascendente). Las variables clave incluyen la prevalencia de lesiones por estadio, la dosis de fotosensibilizador por procedimiento, los ciclos de reemplazo de dispositivos de luz, las tasas de reembolso regionales y las tendencias de erosión del precio de venta promedio. La regresión multivariante anclada en la CAGR de incidencia de cáncer, la expansión de clínicas de dermatología y las curvas de costos de LED proyecta valores hasta 2030, mientras que el análisis de escenarios somete a prueba de estrés las trayectorias de adopción alta y baja.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a indicadores de varianza frente a métricas independientes como los recuentos de procedimientos de Medicare y los picos de envíos comerciales. Los analistas senior revisan las anomalías, solicitan aclaraciones a los entrevistados y dan su aprobación solo cuando se cierran las brechas. Actualizamos cada doce meses y activamos actualizaciones intermedias para aprobaciones regulatorias o grandes adjudicaciones de licitaciones, asegurando que los clientes vean la línea de base más reciente en cada ocasión.

Por Qué la Línea de Base de Terapia Fotodinámica de Mordor es Consistentemente Confiable

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes combinaciones de productos, cortes regionales y cadencias de pronóstico. Los compradores necesitan claridad sobre por qué una cifra es miles de millones más alta que otra.

Los principales factores de brecha incluyen la exclusión de indicaciones oftálmicas y antimicrobianas, recuentos exclusivos de dispositivos, supuestos de precio de venta promedio no verificados o actualizaciones bienales que no capturan las rápidas aprobaciones de la FDA. Al capturar el ecosistema completo de fármaco-dispositivo, aplicar bandas de precios verificadas y actualizar anualmente, Mordor Intelligence presenta un número equilibrado y listo para la toma de decisiones.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 5,11 mil millones (2025) | ||

| USD 4,58 mil millones (2024) | Consultoría Global A | Omite usos antimicrobianos y oftálmicos; banda de precio global única |

| USD 1,90 mil millones (2024) | Revista Especializada B | Contabiliza solo ventas de dispositivos; mezcla tarifas de procedimientos con ingresos por productos |

| USD 4,80 mil millones (2024) | Perspectivas de la Industria C | Conjunto de países limitado; tipos de cambio fijos; actualización bianual |

Estas comparaciones muestran que cuando el alcance, las variables y la disciplina de actualización difieren, los totales varían considerablemente. Nuestro marco disciplinado, los insumos transparentes y las actualizaciones anuales ofrecen a los tomadores de decisiones un punto de partida confiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de terapia fotodinámica en 2026?

El tamaño del mercado de terapia fotodinámica se sitúa en USD 5,48 mil millones en 2026 y está en camino de alcanzar USD 7,79 mil millones en 2031 a una CAGR del 7,31%.

¿Qué segmento lidera el mercado de terapia fotodinámica?

Los fármacos fotosensibilizadores lideran con una participación de ingresos del 53,02% en 2025, respaldados por nanoformulaciones de nueva generación que acortan los períodos de fotosensibilidad.

¿Cuál es el área de aplicación de más rápido crecimiento?

Se prevé que las indicaciones dermatológicas no oncológicas, incluido el manejo del acné, se expandan a una CAGR del 9,08% entre 2026 y 2031.

¿Por qué se considera Asia-Pacífico una región de alto crecimiento?

Las mejoras en la infraestructura sanitaria, la estandarización regulatoria en China y la fabricación rentable de LED sustentan una CAGR proyectada del 8,74% para Asia-Pacífico hasta 2031.

¿Cómo influyen los cambios en el reembolso en la adopción?

Los códigos CPT dedicados y las políticas favorables de las aseguradoras para la queratosis actínica hacen que la terapia fotodinámica sea económicamente viable para los proveedores, ampliando el acceso de los pacientes y apoyando la expansión del mercado.

Última actualización de la página el: