Tamaño y Participación del Mercado de Dispositivos Oftálmicos de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

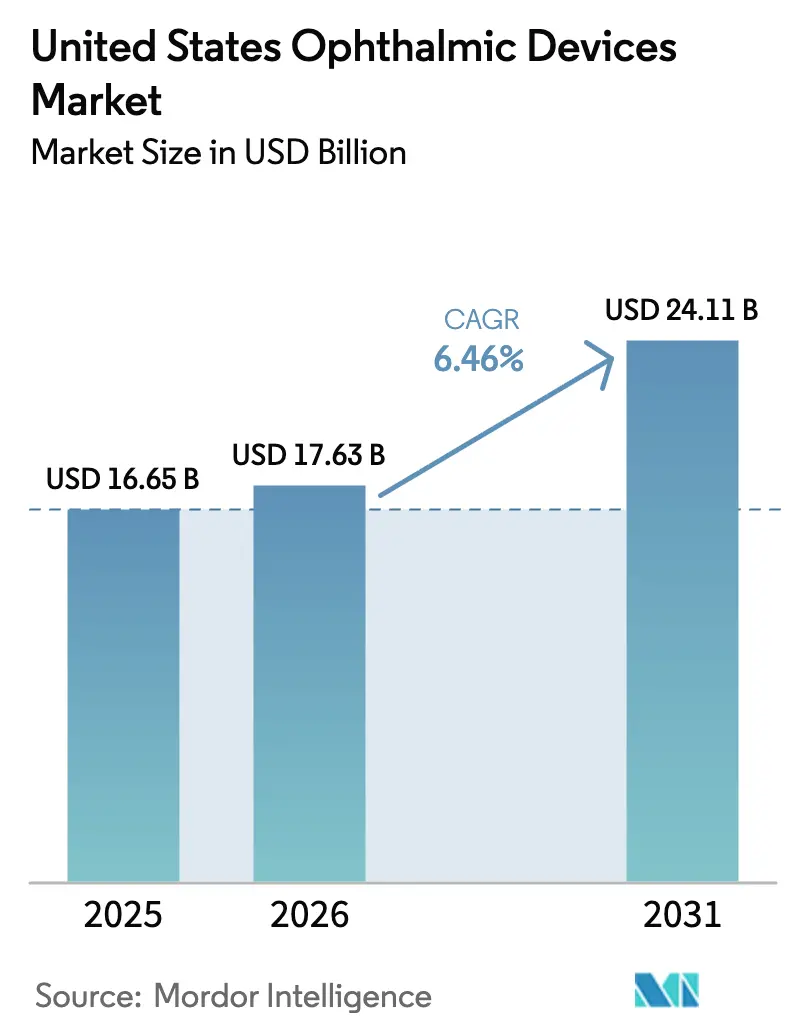

| Tamaño del mercado en el año base (2025) | 16.65 Mil millones de dólares |

| Tamaño del Mercado (2026) | 17.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.46% CAGR |

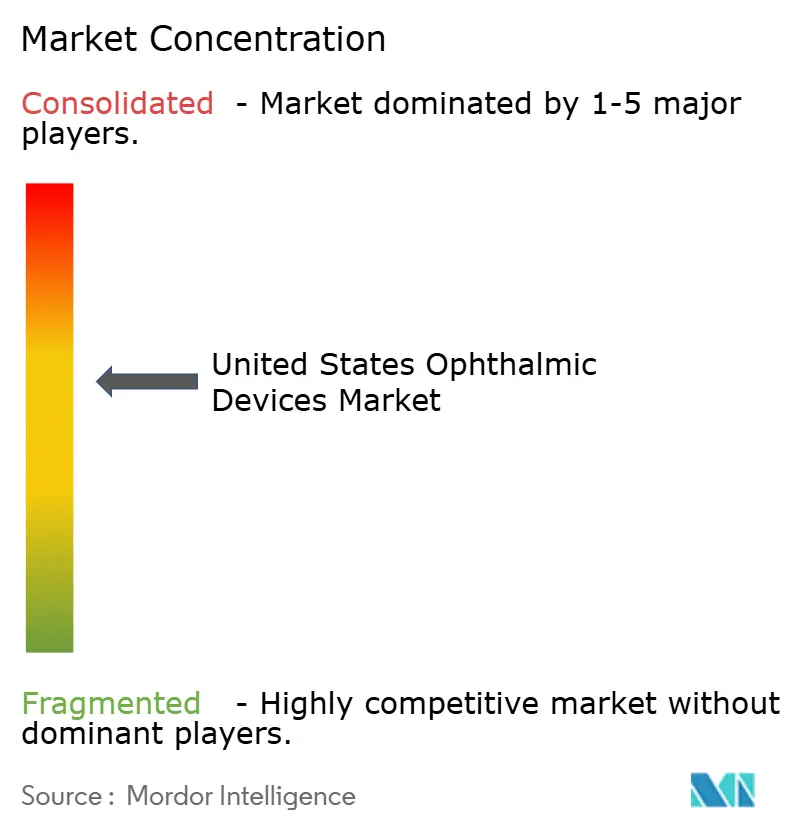

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Oftálmicos de Estados Unidos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Dispositivos Oftálmicos de Estados Unidos sea de USD 16,65 mil millones en 2025, USD 17,63 mil millones en 2026, y alcance USD 24,11 mil millones en 2031, creciendo a una CAGR del 6,46% de 2026 a 2031.

Un marcado aumento en los volúmenes de cataratas entre personas mayores, una creciente población con diabetes y glaucoma, y la rápida adopción de herramientas de detección autónomas basadas en inteligencia artificial están reforzando una demanda sostenida. Los fabricantes de dispositivos están pivotando hacia los centros de cirugía ambulatoria (ASC, por sus siglas en inglés), que ahora gestionan la mayoría de los casos rutinarios de cataratas y cirugía de glaucoma mínimamente invasiva (MIGS, por sus siglas en inglés), y están desagregando los contratos de servicio para atraer a compradores sensibles al costo. Los lentes intraoculares (LIO) premium con precios superiores a USD 2.500 por ojo continúan ganando aceptación a medida que los pacientes buscan independencia de las gafas. Al mismo tiempo, los lentes de contacto desechables diarios están desplazando a los formatos mensuales, lo que ayuda a los fabricantes de alto volumen a aprovechar la producción automatizada. El impulso regulatorio se ha acelerado para los diagnósticos impulsados por inteligencia artificial, mientras que la presión arancelaria sobre los instrumentos quirúrgicos de acero y titanio está llevando a los proveedores a diversificar las cadenas de suministro y proteger los márgenes.

Conclusiones Clave del Informe

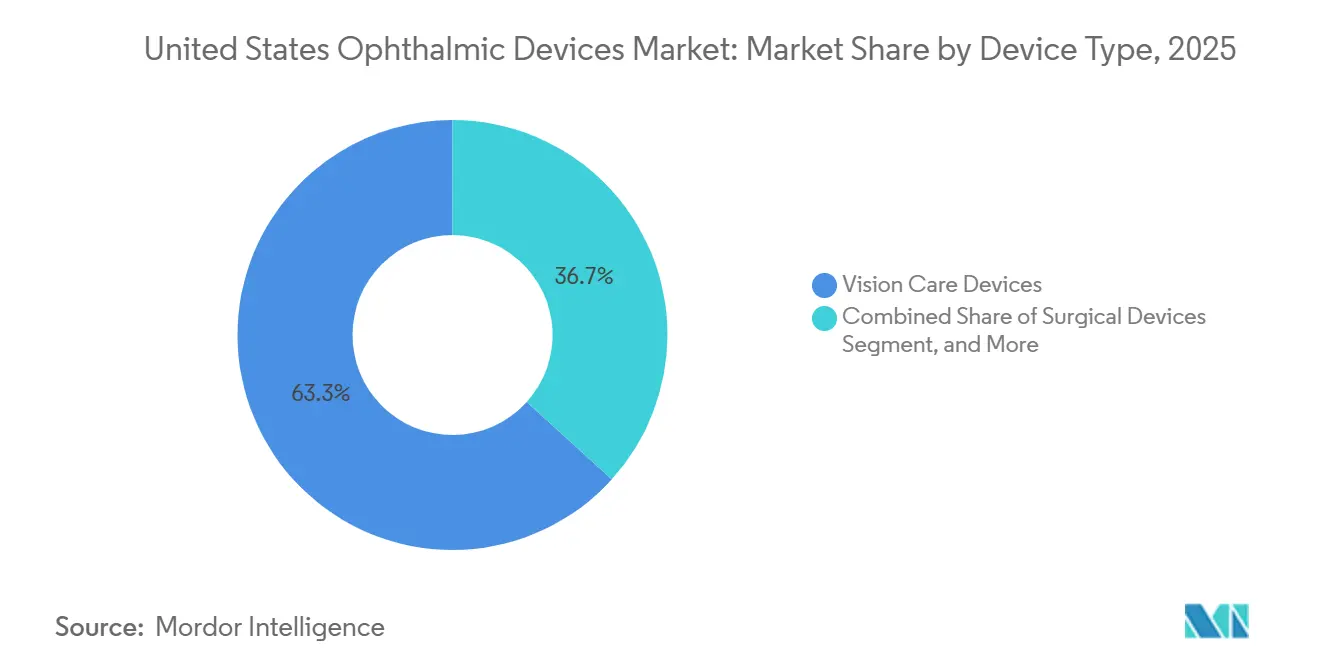

- Por tipo de dispositivo, los dispositivos de cuidado visual lideraron con una participación de ingresos del 63,27% en 2025; se proyecta que las plataformas de diagnóstico y monitoreo registren la CAGR más rápida del 7,32% hasta 2031.

- Por indicación de enfermedad, los procedimientos de catarata representaron el 39,33% de la participación del tamaño del mercado de dispositivos oftálmicos de Estados Unidos en 2025, mientras que los diagnósticos de retinopatía diabética avanzan a una CAGR del 6,69% hasta 2031.

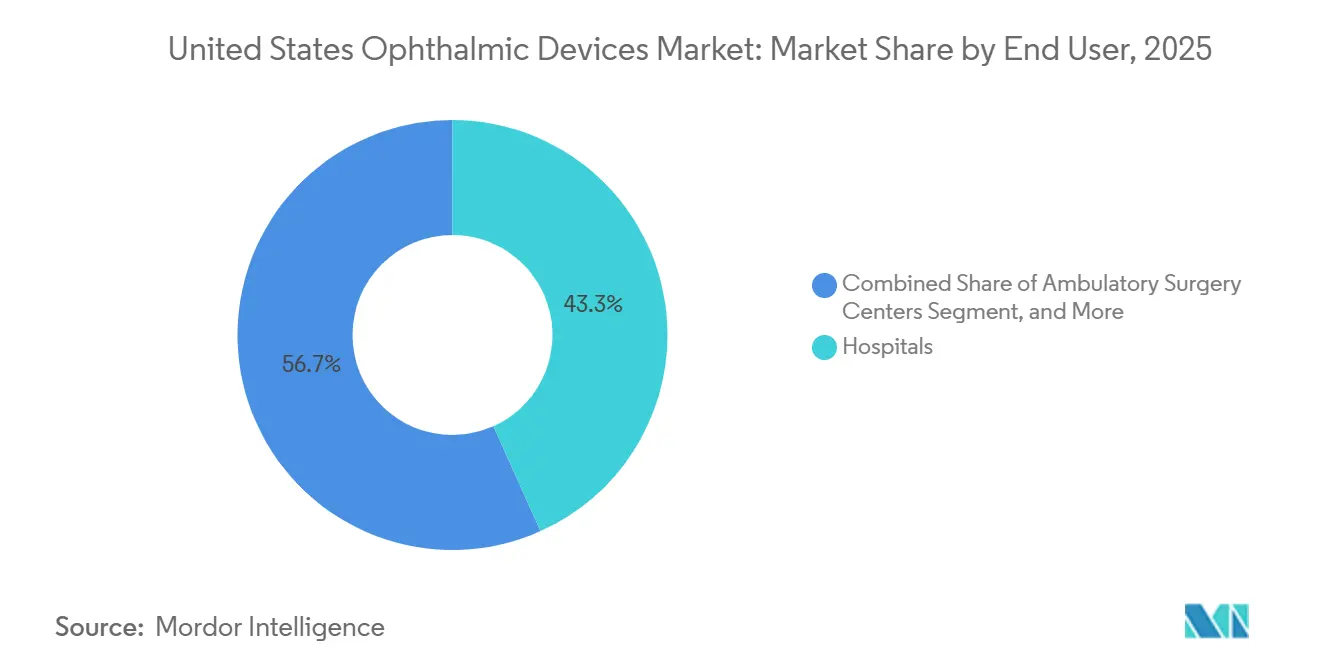

- Por usuario final, los hospitales mantuvieron el 43,28% de la participación del mercado de dispositivos oftálmicos de Estados Unidos en 2025, mientras que los ASC se expanden a una sólida CAGR del 9,01% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Dispositivos Oftálmicos de Estados Unidos

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Envejecimiento de la Población y la Prevalencia de Cataratas | +1.2% | Nacional, con concentración en los estados del Cinturón del Sol (Florida, Arizona, Texas) | Largo plazo (≥ 4 años) |

| Creciente Carga de Comorbilidad de Diabetes y Glaucoma | +0.9% | Nacional, con mayor prevalencia en las regiones del Sur y los Apalaches | Mediano plazo (2-4 años) |

| Desplazamiento de los Procedimientos de Cataratas y MIGS hacia los ASC | +1.5% | Nacional, liderado por áreas metropolitanas con alta densidad de ASC | Mediano plazo (2-4 años) |

| Aumento en la Adopción de LIO Premium y Lentes de Contacto Desechables Diarios | +0.8% | Nacional, sesgado hacia demografías urbanas y suburbanas de mayor poder adquisitivo | Corto plazo (≤ 2 años) |

| Adopción de Tomografía de Coherencia Óptica e Imágenes de Fondo de Ojo Integradas con Inteligencia Artificial | +1.1% | Nacional, con adopción temprana en sistemas de salud integrados y clínicas minoristas | Mediano plazo (2-4 años) |

| Impulso hacia la Sostenibilidad con Paquetes Quirúrgicos de Uso Único | +0.3% | Nacional, impulsado por mandatos de sostenibilidad hospitalaria y políticas de adquisición de organizaciones de compras grupales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Envejecimiento de la Población y la Prevalencia de Cataratas

La Oficina del Censo de Estados Unidos espera que el grupo de 65 años o más alcance los 73 millones para 2030, frente a los 58 millones en 2022.[1]Instituto Nacional del Ojo, "Estadísticas de Retinopatía Diabética," nei.nih.gov La formación de cataratas se acelera después de los 60 años, y el Instituto Nacional del Ojo proyecta que 50 millones de estadounidenses podrían tener cataratas para 2050. Medicare cubre la extracción estándar de cataratas con lentes monofocales, garantizando un amplio acceso, mientras que la penetración de LIO premium aumentó al 35% de los procedimientos en 2024, según JAMA Ophthalmology. Los estados del Cinturón del Sol atraen a pacientes jubilados y registran volúmenes récord, lo que lleva a los proveedores a abrir centros de servicio regionales para minimizar el tiempo de inactividad.

Creciente Carga de Comorbilidad de Diabetes y Glaucoma

Los Centros para el Control y la Prevención de Enfermedades (CDC) contabilizaron 38,4 millones de estadounidenses con diabetes en 2024, y aproximadamente una cuarta parte desarrollará retinopatía diabética dentro de los 15 años posteriores al diagnóstico.[2]Academia Americana de Oftalmología, "Guía de Gastos de Capital para Suites de Diagnóstico," aao.org Los datos de la Fundación de Investigación del Glaucoma indican que 3,3 millones de estadounidenses de 40 años o más tienen glaucoma, cifra que se espera alcance los 4,3 millones para 2030. Los pacientes diabéticos tienen un riesgo un 40% mayor de glaucoma de ángulo abierto, lo que impulsa la demanda de plataformas integradas que identifiquen ambas condiciones en una sola visita. Los sistemas autónomos de inteligencia artificial, como IDx-DR, extienden el cribado a los consultorios de atención primaria, aliviando las brechas de capacidad en zonas rurales.

Desplazamiento de los Procedimientos de Cataratas y MIGS hacia los ASC

El Programa de Honorarios Médicos de Medicare para 2025 incrementó los pagos a los ASC por extracción de cataratas en un 2,8% frente a un aumento del 1,9% para los hospitales ambulatorios. Los menores gastos generales impulsan a los cirujanos a trasladar los casos a los ASC, donde los costos operativos son entre un 30% y un 40% más bajos que en los hospitales. Los ASC completan actualmente el 68% de las cirugías de cataratas en Estados Unidos, frente al 62% en 2020. La combinación de MIGS con la extracción de cataratas eleva la eficiencia del procedimiento; sin embargo, las intensas negociaciones de precios en los ASC están comprimiendo los márgenes de la facoemulsificación y las piezas de mano.

Aumento en la Adopción de LIO Premium y Lentes de Contacto Desechables Diarios

Los LIO tóricos, multifocales y de profundidad de foco extendida continúan superando el crecimiento de los lentes monofocales, ya que los pacientes valoran la libertad de las gafas. El PanOptix Toric de Alcon y la serie TECNIS Synergy de Johnson & Johnson Vision ejemplifican el avance tecnológico. Una encuesta de 2024 de la Sociedad Americana de Cirugía de Cataratas y Refractiva reveló que el 42% de los pacientes optó por lentes premium cuando los beneficios fueron claramente explicados.[3] Los lentes de contacto desechables diarios, liderados por la marca MyDay de CooperVision, atienden a los présbitas conscientes de la higiene y generan una expansión de ingresos de dos dígitos.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Capital de las Plataformas de Láser de Femtosegundo y Tomografía de Coherencia Óptica | -0.7% | Nacional, con mayor impacto en consultorios independientes y ASC rurales | Mediano plazo (2-4 años) |

| Incertidumbre en el Reembolso para MIGS Emergentes y Diagnósticos de Inteligencia Artificial | -0.5% | Nacional, con variación regional en las políticas de cobertura de los pagadores privados | Corto plazo (≤ 2 años) |

| Creciente Presión de Precios de los ASC sobre los Proveedores de Instrumentos | -0.4% | Nacional, concentrado en mercados metropolitanos con alta densidad de ASC | Mediano plazo (2-4 años) |

| Inflación de Materias Primas Impulsada por Aranceles para Herramientas de Acero y Titanio | -0.3% | Nacional, afectando a todas las categorías de dispositivos con componentes metálicos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de las Plataformas de Láser de Femtosegundo y Tomografía de Coherencia Óptica

La adquisición de un láser de femtosegundo requiere entre USD 500.000 y USD 750.000, con tarifas de servicio anuales de entre USD 50.000 y USD 100.000. Los consultorios independientes rara vez alcanzan el umbral de 300 casos necesario para justificar estos gastos. Las unidades avanzadas de tomografía de coherencia óptica multimodal cuestan más de USD 150.000, lo que lleva a las clínicas rurales a aplazar las actualizaciones. Los programas de arrendamiento y de tarifa por uso transfieren el riesgo a los proveedores, reduciendo sus márgenes de beneficio.

Incertidumbre en el Reembolso para MIGS Emergentes y Diagnósticos de Inteligencia Artificial

El iDose TR de Glaukos carece de un código CPT dedicado, lo que obliga a los proveedores a facturar utilizando códigos no listados y genera retrasos en los pagos. Si bien Medicare cubre el CPT 92229 para el cribado autónomo de retinopatía diabética, las variaciones regionales en el reembolso a menudo no logran compensar los costos de licencias de software. Las determinaciones mixtas de los pagadores privados frenan aún más la adopción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: El Cuidado Visual Domina, los Diagnósticos se Aceleran

Los dispositivos de cuidado visual representaron el 63,27% de los ingresos en 2025, respaldados por la amplia base de usuarios de gafas y lentes de contacto. Los equipos de diagnóstico y monitoreo están en camino de registrar una CAGR del 7,32% hasta 2031, a medida que las plataformas de inteligencia artificial migran hacia los entornos de atención primaria. Los lentes para gafas, especialmente el Stellest de EssilorLuxottica para el control de la miopía, continúan impulsando una alta demanda unitaria. Los lentes de contacto desechables diarios siguen superando a los formatos mensuales, impulsados por la comodidad y la percepción de higiene. Los dispositivos quirúrgicos siguen siendo vitales para el tratamiento de cataratas, enfermedades vitreorretinianas, refractivas y de glaucoma. Los LIO premium combinados con consolas avanzadas de facoemulsificación profundizan las relaciones entre proveedores y ASC, mientras que los MIGS y los implantes de glaucoma de liberación sostenida abren nuevas clases terapéuticas.

Una amplia base instalada de consolas de facoemulsificación significa que los ciclos de reemplazo generan ingresos estables, pero la mercantilización de los consumibles reduce los márgenes. Los actores del diagnóstico se diferencian mediante conectividad en la nube y análisis basados en inteligencia artificial. El CIRRUS 6000 OCT ilustra este cambio, segmentando automáticamente las capas retinianas para detectar cambios tempranos y reducir la variabilidad del técnico. Las cámaras de fondo de ojo acopladas con la inteligencia artificial EyeArt extienden el cribado confiable a clínicas minoristas y centros de salud federalmente calificados. En conjunto, estas tendencias refuerzan el crecimiento en el mercado de dispositivos oftálmicos de Estados Unidos, incluso cuando persiste el dominio del cuidado visual.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación de Enfermedad: La Catarata Sigue Liderando pero las Soluciones para Retinopatía Diabética la Superan

La catarata se mantuvo como la indicación más grande, generando el 39,33% de los ingresos de 2025. El reembolso de Medicare asegura los volúmenes de procedimientos, y el aumento en la adopción de LIO eleva los precios de venta promedio. Sin embargo, los diagnósticos de retinopatía diabética son el segmento de más rápido crecimiento, con una CAGR del 6,69% hasta 2031, gracias a las herramientas de inteligencia artificial que permiten a los no especialistas realizar cribados en entornos de atención primaria. Las soluciones para el glaucoma se benefician de la demografía envejecida y la superposición con la diabetes, reforzando la demanda de perímetros, tonómetros y monitoreo de progresión basado en tomografía de coherencia óptica.

Otras afecciones, incluidas la degeneración macular asociada a la edad y el ojo seco, añaden un crecimiento incremental. La tecnología de tomografía de coherencia óptica domiciliaria traslada el monitoreo de la degeneración macular húmeda de la clínica al hogar, reduciendo los desplazamientos de los pacientes y mejorando la adherencia. Los dispositivos de pulsación térmica para el tratamiento del ojo seco crean flujos de pago directo para las clínicas especializadas, aunque los costos iniciales del procedimiento superan los USD 1.000. En general, las diversas necesidades de las enfermedades garantizan una expansión resiliente del mercado de dispositivos oftálmicos de Estados Unidos.

Por Usuario Final: Los Hospitales Mantienen su Influencia Mientras los ASC Avanzan Rápidamente

Los hospitales representaron el 43,28% de las ventas de 2025, pero están cediendo los casos rutinarios a los ASC, que se proyecta crecerán a una sólida CAGR del 9,01% hasta 2031. La reducción de las brechas de pago de Medicare hace que la economía de los ASC sea atractiva, y los menores gastos generales permiten contratos competitivos con pagadores privados. Los mercados metropolitanos de alto volumen, como Dallas, Phoenix y Orlando, ilustran este cambio. Las clínicas oftálmicas especializadas se centran en servicios premium como LASIK e implantación avanzada de LIO, y a menudo dependen de modelos de pago directo. Las cadenas minoristas y los centros de salud federalmente calificados aprovechan las cámaras de inteligencia artificial autónomas para integrar el cribado de retinopatía diabética en los exámenes rutinarios, ampliando el acceso para las poblaciones desatendidas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Los estados del Cinturón del Sol impulsan el crecimiento de las cataratas a medida que los jubilados se trasladan a climas más cálidos. Florida por sí sola representa aproximadamente el 12% de los procedimientos nacionales de cataratas, y la alta densidad de ASC en Miami, Tampa y Orlando permite una licitación competitiva en equipos de capital. Texas refleja este patrón en Dallas-Fort Worth, Houston y Austin. La gran cohorte diabética de California genera una demanda sostenida de imágenes de diagnóstico, particularmente en los centros de salud federalmente calificados que atienden a pacientes de bajos ingresos. La prevalencia de la retinopatía diabética en estas regiones apoya la expansión de las flotas de cámaras de fondo de ojo habilitadas con inteligencia artificial.

El Medio Oeste y los Apalaches enfrentan una disponibilidad limitada de oftalmólogos, lo que lleva a los centros de atención primaria a instalar sistemas de cámaras de fondo de ojo con inteligencia artificial, como IDx-DR y EyeArt AI. Las instalaciones de la Administración de Salud para Veteranos en Montana, Wyoming y las Dakotas utilizan programas de teleoftalmología que combinan dispositivos de tomografía de coherencia óptica domiciliaria con centros de lectura centralizados, reduciendo la carga de desplazamiento para los veteranos de edad avanzada.

Los centros urbanos, incluidos Nueva York, Chicago y Boston, albergan clínicas especializadas en refractiva y LIO premium que atienden a segmentos de pago directo. Estas clínicas invierten en láseres de femtosegundo de alta especificación y microscopios digitales para diferenciar la experiencia del paciente. Los ajustes en la cadena de suministro impulsados por aranceles están influyendo en las adquisiciones en todas las regiones, con distribuidores que aseguran fuentes alternativas en México y Vietnam para mantener la disponibilidad de instrumentos y la estabilidad de costos.

Panorama Competitivo

El liderazgo del mercado sigue siendo moderadamente concentrado. Alcon integra los LIO premium PanOptix Toric y Vivity dentro de su ecosistema Centurion, vinculando a los ASC con paquetes de servicio. Bausch + Lomb apunta a los compradores sensibles al costo con los LIO tóricos enVista y la plataforma de facoemulsificación Stellaris Elite. Carl Zeiss Meditec lidera el diagnóstico premium a través del CIRRUS 6000 OCT y la biometría IOLMaster 700, ambos con análisis de inteligencia artificial que reducen la dependencia de técnicos expertos.

Glaukos es pionero en modelos híbridos de dispositivo-fármaco, como el implante iDose TR que libera travoprost de forma sostenida y potencialmente reduce la dependencia de las gotas diarias. Empresas disruptoras como Notal Vision y Eyenuk están expandiendo los nichos de monitoreo domiciliario y cribado autónomo. Los proveedores compiten por añadir conectividad en la nube, análisis predictivos y capacidades de interpretación remota para diferenciar sus ofertas. Las autorizaciones de la Sección 510(k) siguen siendo la norma, aunque las designaciones de avance para innovaciones como la tomografía de coherencia óptica domiciliaria aceleran los ciclos de aprobación. Las redes de servicio consolidadas se convierten en una palanca competitiva a medida que los ASC de alto volumen exigen un tiempo de inactividad del equipo prácticamente nulo.

Líderes del Sector de Dispositivos Oftálmicos de Estados Unidos

Alcon Inc.

Bausch + Lomb Corp.

Ziemer Ophthalmic Systems AG

Carl Zeiss Meditec AG

Johnson & Johnson Vision Care Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2025: New World Medical obtuvo la autorización FDA 510(k) para el sistema quirúrgico VIA360.

- Enero de 2025: Carl Zeiss Meditec recibió la aprobación de la FDA para el láser excimer MEL 90, completando su flujo de trabajo de refractiva corneal.

- Octubre de 2024: ZEISS presentó el software de comunicación con pacientes VisioGen y el dispositivo portátil de extracción de lentes MICOR 700.

- Septiembre de 2024: Johnson & Johnson lanzó el LIO TECNIS Odyssey en todo Estados Unidos.

Alcance del Informe del Mercado de Dispositivos Oftálmicos de Estados Unidos

Según el alcance del informe, los dispositivos oftálmicos son equipos médicos diseñados para fines de diagnóstico, quirúrgicos y de corrección visual.

El Mercado de Dispositivos Oftálmicos de Estados Unidos está segmentado por Dispositivos (Dispositivos Quirúrgicos (Dispositivos de Drenaje para Glaucoma, Stents e Implantes para Glaucoma, Lentes Intraoculares, Láseres y Otros Dispositivos Quirúrgicos), Dispositivos de Diagnóstico y Monitoreo (Autorrefractómetros y Queratómetros, Sistemas de Topografía Corneal, Sistemas de Imágenes por Ultrasonido Oftálmico, Oftalmoscopios, Escáneres de Tomografía de Coherencia Óptica, Otros Dispositivos de Diagnóstico y Monitoreo) y Dispositivos de Corrección Visual (Gafas, Lentes de Contacto)). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Dispositivos de Diagnóstico y Monitoreo | Escáneres de Tomografía de Coherencia Óptica |

| Cámaras de Fondo de Ojo y Retinianas | |

| Autorrefractómetros y Queratómetros | |

| Sistemas de Topografía Corneal | |

| Sistemas de Imágenes por Ultrasonido | |

| Perímetros y Tonómetros | |

| Otros Dispositivos de Diagnóstico y Monitoreo | |

| Dispositivos Quirúrgicos | Dispositivos Quirúrgicos para Cataratas |

| Dispositivos Quirúrgicos Vitreorretinianos | |

| Dispositivos Quirúrgicos Refractivos | |

| Dispositivos Quirúrgicos para Glaucoma | |

| Otros Dispositivos Quirúrgicos | |

| Dispositivos de Cuidado Visual | Monturas y Lentes para Gafas |

| Lentes de Contacto |

| Catarata |

| Glaucoma |

| Retinopatía Diabética |

| Otras Indicaciones de Enfermedad |

| Hospitales |

| Clínicas Oftálmicas Especializadas |

| Centros de Cirugía Ambulatoria (ASC) |

| Otros Usuarios Finales |

| Por Tipo de Dispositivo | Dispositivos de Diagnóstico y Monitoreo | Escáneres de Tomografía de Coherencia Óptica |

| Cámaras de Fondo de Ojo y Retinianas | ||

| Autorrefractómetros y Queratómetros | ||

| Sistemas de Topografía Corneal | ||

| Sistemas de Imágenes por Ultrasonido | ||

| Perímetros y Tonómetros | ||

| Otros Dispositivos de Diagnóstico y Monitoreo | ||

| Dispositivos Quirúrgicos | Dispositivos Quirúrgicos para Cataratas | |

| Dispositivos Quirúrgicos Vitreorretinianos | ||

| Dispositivos Quirúrgicos Refractivos | ||

| Dispositivos Quirúrgicos para Glaucoma | ||

| Otros Dispositivos Quirúrgicos | ||

| Dispositivos de Cuidado Visual | Monturas y Lentes para Gafas | |

| Lentes de Contacto | ||

| Por Indicación de Enfermedad | Catarata | |

| Glaucoma | ||

| Retinopatía Diabética | ||

| Otras Indicaciones de Enfermedad | ||

| Por Usuario Final | Hospitales | |

| Clínicas Oftálmicas Especializadas | ||

| Centros de Cirugía Ambulatoria (ASC) | ||

| Otros Usuarios Finales | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos oftálmicos de Estados Unidos?

El tamaño del mercado de dispositivos oftálmicos de Estados Unidos asciende a USD 16,65 mil millones en 2025 y se proyecta que alcance USD 22,7 mil millones para 2030.

¿Qué categoría de dispositivos tiene la mayor participación de ingresos?

Los sistemas quirúrgicos lideran con el 42,11% de la participación del mercado de dispositivos oftálmicos de Estados Unidos en 2024, impulsados por los procedimientos de cataratas y glaucoma.

¿Con qué rapidez están expandiendo sus compras de dispositivos los centros de cirugía ambulatoria?

Los centros de cirugía ambulatoria muestran una CAGR del 5,23% hasta 2030, a medida que los modelos ambulatorios ganan respaldo en materia de reembolso.

¿Qué tecnología emergente está transformando el diagnóstico?

Las plataformas de tomografía de coherencia óptica e imágenes de fondo de ojo mejoradas con inteligencia artificial, que predicen la agudeza visual y automatizan las decisiones de derivación, están revolucionando los flujos de trabajo clínicos.

¿Cómo está afectando el entorno regulatorio a la innovación en dispositivos láser?

Los plazos extendidos de aprobación de la FDA añaden costos y ralentizan la renovación de productos, moderando ligeramente el crecimiento en las ventas de láseres refractivos.

Última actualización de la página el: