Tamaño y Participación del Mercado Canadiense de Medicamentos y Dispositivos de Oftalmología

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

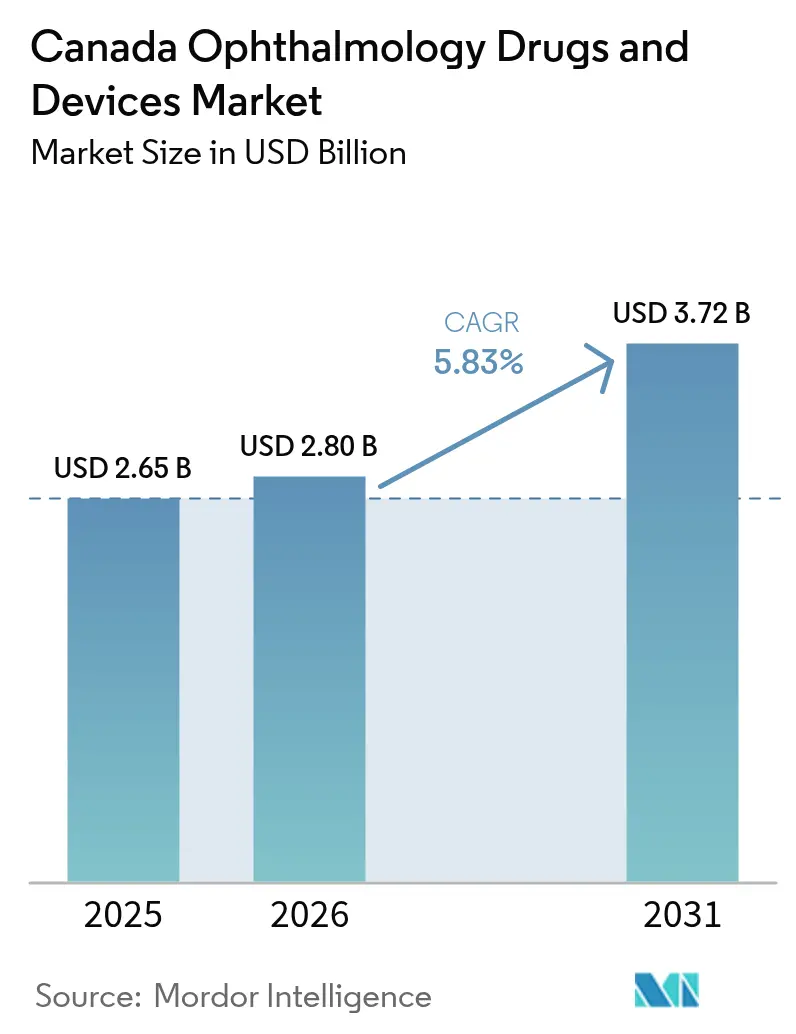

| Tamaño del mercado en el año base (2025) | 2.65 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.8 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.83% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Canadiense de Medicamentos y Dispositivos de Oftalmología por Mordor Intelligence

El tamaño del mercado canadiense de medicamentos y dispositivos de oftalmología en 2026 se estima en USD 2.800 millones, creciendo desde el valor de 2025 de USD 2.650 millones, con proyecciones para 2031 que muestran USD 3.720 millones, creciendo a una CAGR del 5,83% durante 2026-2031. El aumento del reembolso provincial para imágenes avanzadas y la llegada de agentes anti-VEGF biosimilares a precios más bajos están ampliando el acceso de los pacientes, mientras que los centros hospitalarios y ambulatorios adoptan modelos quirúrgicos eficientes que reducen los costos por episodio de atención. Los proveedores de diagnósticos portátiles están encontrando nueva demanda en comunidades remotas e indígenas, y los fabricantes multinacionales están reforzando sus carteras de productos mediante adquisiciones específicas que aceleran la entrada en terapias celulares y génicas. Al mismo tiempo, las normas de contratación que favorecen las cadenas de suministro sostenibles están impulsando a los fabricantes de dispositivos a localizar el ensamblaje y la documentación.

Conclusiones Clave del Informe

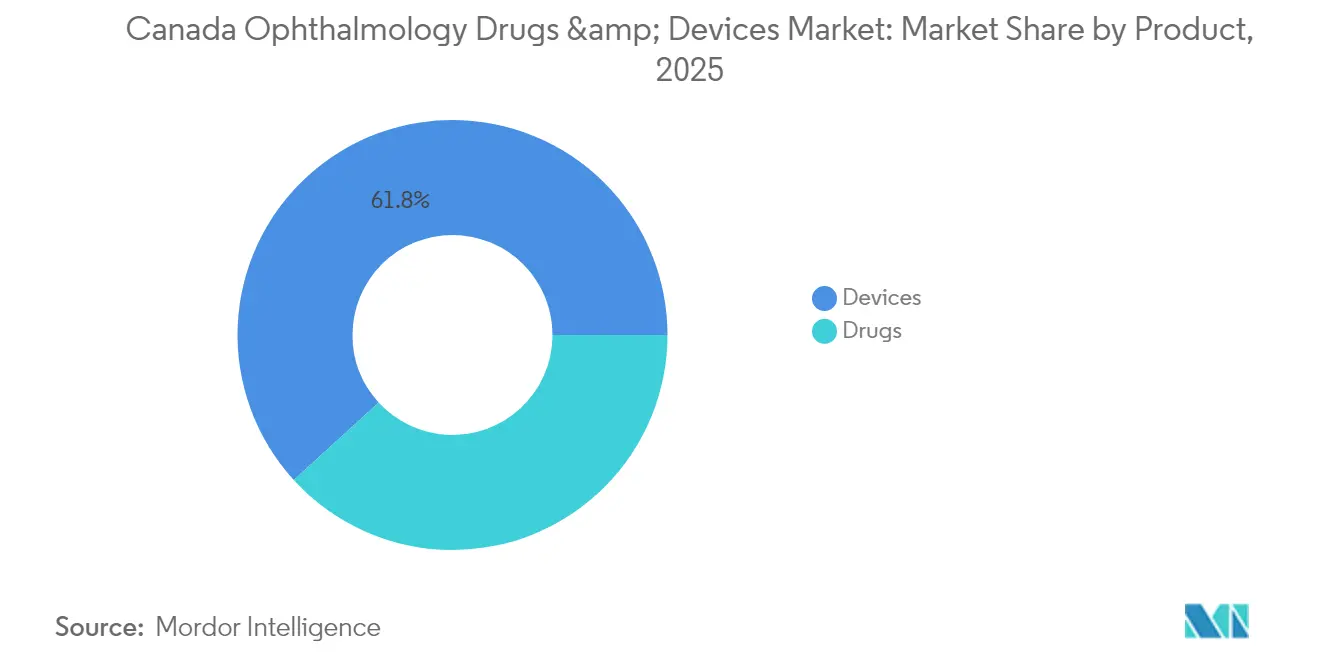

- Por producto, los dispositivos lideraron con una participación de ingresos del 61,78% del mercado canadiense de medicamentos y dispositivos de oftalmología en 2025, mientras que se proyecta que los dispositivos de diagnóstico y monitoreo se expandirán a una CAGR del 7,78% hasta 2031.

- Por clase de medicamento, los medicamentos para glaucoma captaron el 44,89% de las ventas de 2025; se prevé que los medicamentos para ojo seco crezcan a una CAGR del 7,22% durante 2026-2031.

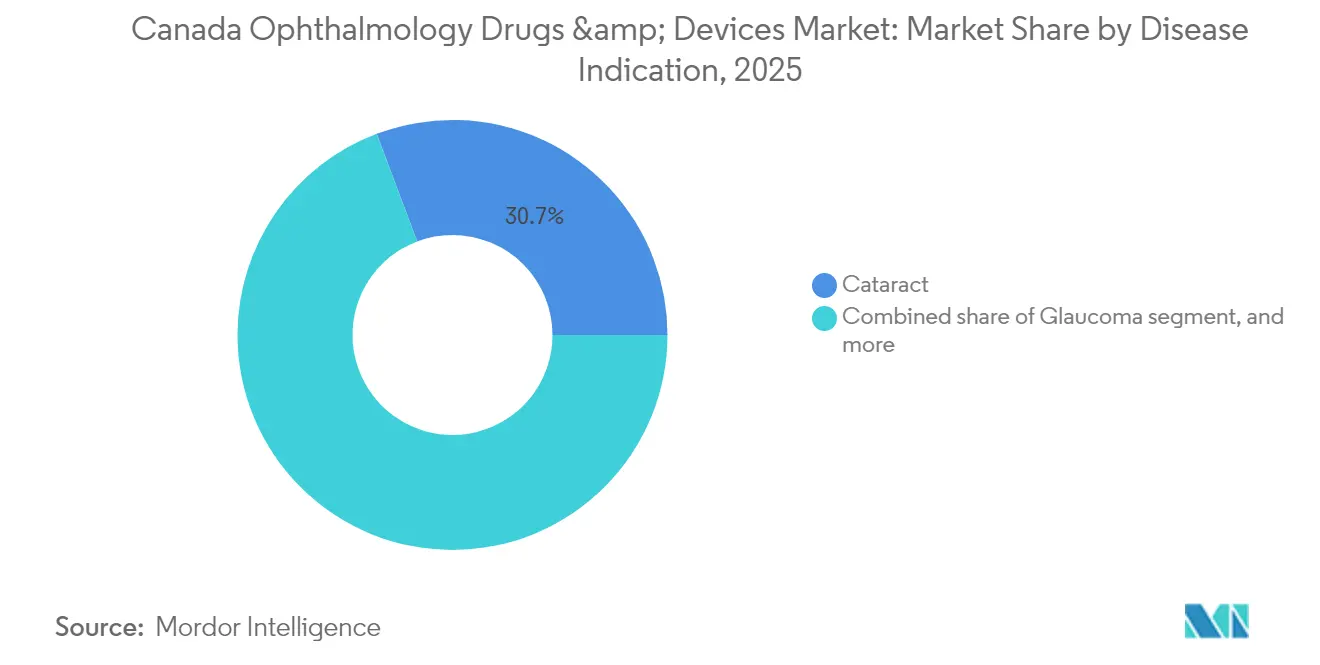

- Por indicación de enfermedad, la catarata representó el 30,74% del gasto en 2025, mientras que se espera que la retinopatía diabética registre una CAGR del 6,95% hasta 2031.

- Por usuario final, los hospitales mantuvieron una participación del 44,62% en 2025, mientras que los centros de cirugía ambulatoria están proyectados para crecer a una CAGR del 6,86% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Canadiense de Medicamentos y Dispositivos de Oftalmología

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción provincial de códigos de reembolso para imágenes avanzadas | +1.2% | Ontario y Columbia Británica; efecto secundario en Alberta y Quebec | Mediano plazo (2-4 años) |

| Aprobaciones aceleradas de Health Canada para agentes anti-VEGF biosimilares | +0.9% | Nacional, adopción temprana en Ontario, Quebec y Columbia Británica | Corto plazo (≤2 años) |

| Programas de detección visual indígena que impulsan la adopción de diagnósticos portátiles | +0.8% | Territorios del norte, Ontario, Manitoba, Saskatchewan | Mediano plazo (2-4 años) |

| Negociaciones del Plan Nacional de Medicamentos que fomentan la inversión en terapia génica para enfermedades raras | +0.7% | Nacional, concentrado en los centros de investigación de Ontario y Quebec | Largo plazo (≥4 años) |

| Aumento de las tasas de miopía infantil que impulsa la demanda de gestión refractiva | +0.6% | Centros urbanos a nivel nacional | Mediano plazo (2-4 años) |

| Retraso postpandémico en cirugías de cataratas que impulsa la utilización de dispositivos quirúrgicos | N/A | Nacional, mayor en provincias con largas listas de espera | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Provincial de Códigos de Reembolso para Imágenes Avanzadas en Ontario y Columbia Británica

La actualización de marzo de 2025 del Programa de Beneficios de Ontario incrementó los reembolsos para tomografía de coherencia óptica y fotografía de fondo de ojo en un 12%, impulsando a las clínicas a invertir en escáneres de nueva generación. Los datos preliminares muestran un aumento del 23% en la detección de glaucoma y retinopatía diabética, y los proveedores de unidades de tomografía de coherencia óptica portátiles reportan un crecimiento de pedidos de dos dígitos a medida que los optometristas comunitarios califican para las nuevas tarifas[1]Ministerio de Salud de Ontario, "Programa de Beneficios para Servicios Médicos – Actualización de Marzo de 2025," health.gov.on.ca. El Plan de Servicios Médicos de Columbia Británica creó tarifas escalonadas que recompensan el cribado comunitario, trasladando volúmenes desde hospitales terciarios hacia consultorios más pequeños y ampliando la base instalada de equipos de diagnóstico por imagen.

Aprobaciones Aceleradas de Health Canada para Agentes Anti-VEGF Biosimilares

El biosimilar de ranibizumab FYB201 ingresó al formulario canadiense a finales de 2023, y el seguidor de aflibercept Yesafili está autorizado para su lanzamiento en julio de 2025. Diez provincias han adoptado el cambio obligatorio a biosimilares en los planes de medicamentos públicos, lo que ha provocado una caída de precios del 15-20% para las inyecciones retinales. Las encuestas de la Sociedad Canadiense de Oftalmología muestran que el 80% de los especialistas aceptan los biosimilares como una vía para ampliar el acceso, al tiempo que buscan conservar la libertad de prescripción.

Programas de Detección Visual Indígena que Impulsan la Adopción de Diagnósticos Portátiles en el Norte de Canadá

El programa de Examen Ocular para Niños Indígenas de CAD 1,7 millones combina visitas in situ, tele-oftalmología y capacitación de la fuerza laboral local. Más de 800 cribados realizados desde febrero de 2024 indican que tres de cada cuatro niños requieren lentes correctivos. Los fabricantes están reforzando los autorefractores basados en tabletas para tolerar las temperaturas árticas, creando un segmento de nicho que vincula el financiamiento de salud comunitaria con la demanda comercial[2]CNIB, "Informe del Programa de Examen Ocular para Niños Indígenas 2025," cnib.ca.

Aumento de las Tasas de Miopía Infantil que Impulsa la Demanda de Soluciones de Gestión Refractiva

La prevalencia de miopía entre alumnos de 11 a 13 años ha aumentado a casi el 30%, un incremento del 50% en dos décadas. La campaña de 2024 de la Asociación Canadiense de Optometristas, respaldada por Alcon y CooperVision, difundió evidencia de que las lentes de doble enfoque desechables diarias pueden reducir la elongación axial en más de la mitad. El spray MicroPine de Eyenovia, readquirido para su desarrollo en América del Norte, podría convertirse en la primera terapia tópica destinada a frenar la progresión en un estimado de 5 millones de niños en riesgo[3]Asociación Canadiense de Optometristas, "Kit de Herramientas de la Campaña del Mes de la Visión Infantil 2024," opto.ca.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites provinciales de costos en lentes intraoculares premium | –0.5% | Ontario, Columbia Británica, Quebec | Mediano plazo (2-4 años) |

| Escasez de cirujanos oftalmológicos en el Canadá Atlántico | –0.4% | Nueva Escocia, Nuevo Brunswick, Isla del Príncipe Eduardo, Terranova y Labrador | Corto plazo (≤2 años) |

| Vulnerabilidades transfronterizas en la cadena de suministro que causan desabastecimiento de dispositivos | –0.3% | Nacional, efecto más pronunciado en provincias más pequeñas | Corto plazo (≤2 años) |

| Normas de contratación sostenible hospitalaria que elevan los costos de cumplimiento de importaciones | –0.2% | Nacional, implementación temprana en Ontario y Columbia Británica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites Provinciales de Costos en Lentes Intraoculares Premium que Frenan la Adopción

El Plan de Seguro de Salud de Ontario reembolsa únicamente lentes monofocales, dejando a los pacientes el pago íntegro del costo de actualización para ópticas tóricas o multifocales. Un estudio poblacional de 2024 encontró que los volúmenes de cirugía aumentaron para los residentes del quintil más rico, pero disminuyeron para el más bajo, lo que subraya un patrón de acceso de dos niveles. Los fabricantes ahora adaptan sus modelos de comercialización hacia clínicas privadas de alto volumen que pueden gestionar las normas de facturación mixta.

Escasez de Cirujanos Oftalmológicos en el Canadá Atlántico que Limita el Volumen de Procedimientos

La Isla del Príncipe Eduardo, Nueva Escocia y Nuevo Brunswick reportan tiempos de espera para cataratas que superan el umbral de referencia de 112 días para la mayoría de los pacientes. Los gobiernos están pilotando contratos con centros privados para aumentar la capacidad: la Red de Salud Horizon de Nuevo Brunswick espera 3.200 casos adicionales de cataratas al año a través de su socio en Fredericton, aunque el reclutamiento de personal sigue siendo difícil.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Dispositivos Dominan en Escala, los Diagnósticos Impulsan el Dinamismo

Los dispositivos generaron USD 1.640 millones en ingresos y representaron el 61,78% del mercado canadiense de medicamentos y dispositivos de oftalmología en 2025. Las plataformas quirúrgicas para extracción de cataratas siguen dominando el valor de los dispositivos, aprovechando los centros público-privados en Nuevo Brunswick que apuntan a miles de casos adicionales anuales. Los equipos de diagnóstico y monitoreo son el segmento de mayor avance, registrando una CAGR del 7,78% a medida que se amplía el reembolso para tomografía de coherencia óptica e imágenes de fondo de ojo de campo ultra-amplio. El incremento del 12% en las tarifas de Ontario para exploraciones retinales, por ejemplo, ya ha impulsado a los optometristas comunitarios a pedir unidades compactas de tomografía de coherencia óptica, extendiendo el alcance más allá de los hospitales terciarios. Los fabricantes de dispositivos también están integrando módulos de tele-oftalmología para que las clínicas del norte puedan transmitir imágenes para clasificación remota, satisfaciendo la demanda generada por los programas de visión indígena.

Los medicamentos generaron USD 1.012,8 millones en ventas en 2025. Los agentes anti-VEGF para enfermedades retinales son el motor de crecimiento a medida que los biosimilares comprimen los precios y los formularios provinciales adoptan el cambio obligatorio. La aprobación de Health Canada para el ranibizumab FYB201 y la aprobación pendiente del aflibercept Yesafili reducen los desembolsos de los pagadores y crean margen para tratar a más pacientes. Los volúmenes de medicamentos para glaucoma se mantienen estables, aunque los cirujanos combinan cada vez más la medicación con dispositivos implantables mínimamente invasivos como el Microstent Hydrus, que un estudio canadiense de costos de 2025 mostró que producía 9,351 AVAC a CAD 26.770, menos que la cirugía de cataratas sola.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación de Enfermedad: La Catarata Prevalece, la Retinopatía Gana Terreno

La catarata captó el 30,74% del gasto de 2025, reflejando su condición de cirugía ocular más común y columna vertebral de los ingresos por dispositivos quirúrgicos. El panel de tiempos de espera de Manitoba registró más de 3.100 pacientes en cola para operaciones de cataratas, con esperas medianas de 6 a 9 semanas, un nivel que continúa impulsando las inversiones en capacidad. La innovación se centra en lentes intraoculares premium y plataformas láser de femtosegundo, aunque los límites de costos en las grandes provincias moderan las tasas de adopción premium.

Se proyecta que la retinopatía diabética crecerá a una CAGR del 6,95%, impulsada por la incidencia nacional de diabetes y el cribado más temprano. Las guías de consenso publicadas en 2024 destacan los intervalos de inyección personalizados y la gestión del riesgo sistémico, estimulando la demanda de imágenes y terapia anti-VEGF. El glaucoma sigue siendo sustancial a medida que nuevos derivadores como XEN Gel y PreserFlo Microshunt reconfiguran el manejo de la enfermedad moderada. Los mercados de degeneración macular asociada a la edad se benefician de la aprobación del pegol de avacincaptad para la atrofia geográfica, mientras que las revisiones regulatorias de anticuerpos de doble vía como el faricimab amplían las opciones futuras.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Anclan la Atención, los Centros Ambulatorios se Aceleran

Los hospitales representaron el 44,62% del tamaño del mercado canadiense de medicamentos y dispositivos de oftalmología en 2025, respaldados por servicios integrados de diagnóstico, cirugía y farmacia bajo presupuestos globales. Continúan absorbiendo trasplantes corneales complejos y cirugías vitreorretinales, aunque enfrentan presión de eficiencia derivada de retrasos acumulados en cirugías electivas de varios años. Los acuerdos de financiamiento provincial ahora recompensan a los centros que adoptan vías de cirugía de cataratas en régimen ambulatorio, reduciendo la duración de la estancia hospitalaria.

Los centros de cirugía ambulatoria registraron la tasa de crecimiento más alta con una CAGR del 6,86%. Las provincias fomentan estas instalaciones porque reducen las colas quirúrgicas a menores costos por caso y liberan quirófanos hospitalarios para trabajo urgente. Los socios clínicos privados que operan bajo contratos públicos en el Canadá Atlántico ejemplifican este modelo, entregando volumen mientras mantienen la paridad con el programa de tarifas. Las clínicas oftalmológicas especializadas prosperan en los cinturones urbanos donde la demanda de servicios refractivos y de cataratas premium respalda mayores ratios de pago directo. Los centros de tele-oftalmología vinculados a estaciones de enfermería del norte forman un cuarto nivel de usuarios finales, reforzando la equidad en el acceso.

Por Clase de Medicamento: El Glaucoma Domina mientras el Ojo Seco se Acelera

Las terapias para glaucoma generaron la porción más significativa de ingresos en 2025, captando el 44,89% de la participación del mercado canadiense de medicamentos y dispositivos de oftalmología a través de una amplia combinación de análogos de prostaglandinas, combinaciones de dosis fijas e implantes emergentes de liberación sostenida. Los formularios hospitalarios continúan incluyendo latanoprost de marca y combinaciones de brimonidina-timolol como opciones de primera línea, aunque los especialistas están adoptando rápidamente bimatoprost en microdosis e insertos de administración de medicamentos biodegradables que reducen el riesgo de incumplimiento. Estas innovaciones, combinadas con la creciente prevalencia de la enfermedad entre adultos mayores de 60 años, anclan la contribución estable del glaucoma al tamaño del mercado canadiense de medicamentos y dispositivos de oftalmología y ayudan a estabilizar los ingresos generales por medicamentos durante el horizonte de pronóstico.

Los medicamentos para ojo seco forman la clase de mayor crecimiento, en camino a una CAGR del 7,22% de 2026 a 2031, a medida que los factores de estrés ambiental, el tiempo frente a pantallas y el envejecimiento de la población elevan las tasas de diagnóstico. Las gotas oculares de ciclosporina y lifitegrast siguen siendo los pilares del tratamiento, pero los agentes de nueva generación que apuntan a la osmolaridad de la película lagrimal y las vías neurotróficas están avanzando en la revisión de Health Canada, lo que señala una cartera de productos diversificada. Los fabricantes también están probando frascos multidosis sin conservantes y administración en microniebla para mejorar la tolerabilidad, características que resuenan con los pacientes que tienen dificultades con los regímenes crónicos de instilación.

Panorama regulatorio

Health Canada es el principal regulador de medicamentos oftalmológicos, dispositivos médicos y productos combinados fármaco-dispositivo bajo la Food and Drugs Act, con requisitos de implementación establecidos a través de las Food and Drug Regulations y las Medical Devices Regulations (SOR/98-282). Los productos combinados fármaco-dispositivo se tramitan mediante una única vía dependiendo del mecanismo de acción principal (PMOA), lo que significa que el componente principal determina si la presentación se gestiona como un expediente de fármaco o como una licencia de dispositivo, y los patrocinadores pueden solicitar una decisión formal de clasificación a Health Canada antes de la presentación para reducir el reprocesamiento y el riesgo de cronograma. En el lado de los dispositivos, los requisitos de evidencia escalan con la clase de riesgo del dispositivo (Clase I a Clase IV), y los fabricantes pueden usar normas reconocidas por Health Canada respaldadas por una Declaración de Conformidad para demostrar el cumplimiento. Health Canada también publicó una guía preliminar sobre productos farmacéuticos coempacados para consulta pública en marzo de 2025 (abierta hasta el 18 de mayo de 2025), un área que se cruza con la forma en que los kits y las ofertas combinadas se posicionan y documentan para la autorización de comercialización.

Panorama Competitivo

Los fabricantes multinacionales ocupan los niveles superiores del mercado canadiense de medicamentos y dispositivos de oftalmología, pero la competencia se intensifica a medida que los participantes biosimilares y las empresas emergentes de diagnóstico ganan posiciones. Alcon reforzó su franquicia de cataratas y córnea al adquirir una participación mayoritaria en Aurion Biotech en marzo de 2025, asegurando la terapia celular AURN001 que puede producir múltiples dosis de injerto endotelial a partir de una sola córnea donante y está programada para ensayos de Fase 3 más adelante este año. Johnson & Johnson Vision continúa integrando su gama de lentes intraoculares TECNIS Synergy con herramientas de planificación digital, mientras que Bausch Health aprovecha la fabricación nacional para responder rápidamente a las licitaciones provinciales.

En el espacio de terapia retinal, la llegada del ranibizumab biosimilar y las próximas opciones de aflibercept ya han reducido los precios de inyección hasta en un 20%, presionando a los originadores como Genentech de Roche. Biocon Biologics se asoció con Apotex para alcance comercial nacional, mostrando un modelo que combina capacidad global de biológicos con distribución local. Los diagnósticos por imagen ven nuevos participantes: EssilorLuxottica adquirió la empresa emergente torontoniana Cellview Imaging en febrero de 2025, añadiendo una cámara retinal de campo ultra-amplio que captura vistas de 133 grados en una sola toma.

Los especialistas regionales se centran en nichos específicos. Aequus Pharmaceuticals obtuvo la licencia del Dispositivo de Drenaje de Glaucoma Paul para abastecer casos refractarios complejos. Las empresas emergentes canadienses que adaptan autorefractores portátiles y módulos de lámpara de hendidura a condiciones remotas se benefician de subvenciones federales de salud indígena que compensan los costos de adopción temprana. Las directivas de contratación sostenible que entran en vigor en los grandes sistemas hospitalarios reconfiguran aún más la selección de proveedores, impulsando a las multinacionales a emitir divulgaciones de huella de carbono y a evaluar líneas de embalaje localizadas para el mercado canadiense de medicamentos y dispositivos de oftalmología.

Líderes de la Industria Canadiense de Medicamentos y Dispositivos de Oftalmología

Alcon Inc.

Carl Zeiss Meditec AG

Bausch Health Companies Inc.

Johnson & Johnson Vision Care

Novartis AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco a corto plazo en Canadá se centra en biológicos retinianos de menor costo y actualizaciones de flujo de trabajo que amplían la capacidad en clínicas comunitarias, hospitales y entornos ambulatorios. El impulso de los biosimilares se ha extendido más allá del ranibizumab hacia el aflibercept: Sandoz Canada lanzó Enzeevu (aflibercept) en febrero de 2026 para indicaciones retinianas, incluida la degeneración macular neovascular relacionada con la edad y el edema macular diabético, reforzando las vías de pagadores y proveedores ya moldeadas por las normas provinciales de sustitución de biosimilares y la compresión de precios de inyección observada mencionada en el contexto del mercado. En el lado de los dispositivos y procedimientos, la adquisición está cada vez más vinculada a la productividad y la estandarización, generando oportunidades para plataformas quirúrgicas y de diagnóstico integradas y para productos que reducen el tiempo en la silla. Alcon lanzó el UNITY Cataract System en Canadá en junio de 2026, y ZEISS amplió su cartera de flujo de trabajo oftalmológico en Canadá en marzo de 2026 (incluyendo nuevos dispositivos de refracción como VISUREF 600 y VISUCORE 500), alineándose con las acciones provinciales de reembolso que han aumentado la utilización de OCT e imágenes de fondo de ojo en entornos comunitarios. Paralelamente, los diagnósticos portátiles vinculados a programas de detección visual indígena continúan traduciendo el financiamiento público en demanda comercial de herramientas robustas habilitadas para teleoftalmología, ofreciendo una vía para que los fabricantes escalen despliegues más allá de los centros urbanos mientras cumplen con los requisitos de documentación y sostenibilidad integrados en la adquisición hospitalaria.

Desarrollos recientes del sector

- Junio de 2026: Alcon lanzó el UNITY Cataract System (CS) en Canadá, anunciando su disponibilidad en la reunión de la Canadian Ophthalmological Society en Montreal, Quebec. El lanzamiento amplía la presencia de flujo de trabajo integrado de cataratas de Alcon y respalda los esfuerzos de los proveedores para aumentar el rendimiento quirúrgico bajo los programas provinciales de reducción de listas de espera y eficiencia en cirugía de día.

- Julio de 2025: Alcon recibió la aprobación de Health Canada para el UNITY Vitreoretinal Cataract System (VCS). La aprobación fortalece la competencia en plataformas quirúrgicas premium al permitir una base instalada más amplia para una arquitectura de flujo de trabajo combinada de cataratas y vitreorretiniana en los quirófanos canadienses.

- Mayo de 2024: Bausch + Lomb recibió la aprobación de Health Canada para el lente intraocular (IOL) de rango visual completo enVista Envy. La aprobación añadió otra opción de IOL premium para pacientes con cataratas, mientras que los límites de costo provinciales en lentes premium mantuvieron las estrategias de comercialización centradas en clínicas con vías establecidas de facturación mixta y pago directo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los ingresos generados en Canadá por medicamentos oftálmicos y dispositivos oftálmicos utilizados para prevenir, diagnosticar o tratar afecciones oculares, a través de canales de venta con y sin receta, según corresponda.

Exclusiones del alcance: no contabilizamos artículos generales de cuidado visual para el consumidor que no están orientados al manejo de enfermedades oculares, como los anteojos de moda de uso rutinario y los accesorios básicos.

Descripción general de la segmentación

- Por Producto

- Dispositivos

- Dispositivos de Diagnóstico y Monitoreo

- Escáneres de Tomografía de Coherencia Óptica

- Cámaras de Fondo de Ojo y Retinales

- Autorefractores y Queratómetros

- Sistemas de Topografía Corneal

- Sistemas de Imagen por Ultrasonido

- Perímetros y Tonómetros

- Otros Dispositivos de Diagnóstico y Monitoreo

- Dispositivos Quirúrgicos

- Dispositivos Quirúrgicos para Cataratas

- Dispositivos Quirúrgicos Vitreorretinales

- Dispositivos Quirúrgicos Refractivos

- Dispositivos Quirúrgicos para Glaucoma

- Otros Dispositivos Quirúrgicos

- Dispositivos de Cuidado Visual

- Monturas y Lentes para Gafas

- Lentes de Contacto

- Dispositivos de Diagnóstico y Monitoreo

- Medicamentos

- Terapéuticos para Glaucoma

- Terapéuticos para Trastornos Retinales (Anti-VEGF y Otros)

- Terapéuticos para Ojo Seco

- Terapéuticos para Conjuntivitis Alérgica e Inflamación

- Otros Medicamentos Oftálmicos

- Dispositivos

- Por Clase de Medicamento

- Medicamentos para Glaucoma

- Medicamentos para Trastornos Retinales

- Medicamentos para Ojo Seco

- Medicamentos para Conjuntivitis Alérgica e Inflamación

- Otras Clases de Medicamentos

- Por Indicación de Enfermedad

- Catarata

- Glaucoma

- Retinopatía Diabética

- Otras Indicaciones de Enfermedad

- Por Usuario Final

- Hospitales

- Clínicas Oftalmológicas Especializadas

- Centros de Cirugía Ambulatoria

- Otros Usuarios Finales

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó mapeando la vía de atención para las afecciones oculares en Canadá, y luego vinculándola con el uso de productos en clínicas, hospitales y entornos minoristas. Nos basamos en señales de salud pública y utilización como Statistics Canada, el Canadian Institute for Health Information y las publicaciones de Health Canada para anclar los volúmenes de pacientes y el contexto de los procedimientos.

A continuación, se revisó el contexto de precios y reembolso utilizando fuentes como formularios de medicamentos provinciales, avisos de adquisición pública y artículos clínicos y de economía de la salud revisados por pares. Se utilizaron presentaciones de empresas, presentaciones a inversionistas y prensa de buena reputación para verificar los lanzamientos de productos y los cambios de terapia, y se utilizaron suscripciones pagadas para datos financieros de empresas y para el seguimiento de patentes e innovación para validar los cronogramas y el énfasis de categoría. Estas fuentes documentales no son exhaustivas, y utilizamos referencias públicas adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Los datos primarios provinieron de entrevistas y encuestas estructuradas con actores como oftalmólogos, optometristas, farmacéuticos hospitalarios, equipos de adquisición de clínicas y especialistas en distribución de dispositivos en todo Canadá. Las respuestas ayudaron a confirmar la intensidad del tratamiento, los cambios en la combinación de productos y los movimientos del precio de venta promedio, y luego las utilizamos para cuestionar cualquier suposición basada en investigación documental que pareciera demasiado optimista o demasiado conservadora.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 19% | |

| Nivel medio: 44% | Líderes funcionales/de unidad: 33% | |

| Actores más pequeños: 20% | Gerentes: 48% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque mixto. La visión descendente se formó reconstruyendo el conjunto de demanda a partir de la carga de enfermedades oculares y la actividad asistencial en Canadá, y luego aplicando patrones realistas de adopción y gasto para los medicamentos y dispositivos utilizados en cada etapa de la atención. Después de obtener los totales, se corroboraron con verificaciones ascendentes selectivas, como ingresos muestreados por categoría de producto, verificaciones de canal sobre volúmenes de unidades y aproximaciones de PVP promedio por volumen, que luego se utilizan para ajustar cualquier sobreestimación.

Los insumos clave (ilustrativos) incluyeron los niveles de procedimientos de cataratas y retina, los grupos de pacientes tratados por glaucoma y ojo seco, los ciclos de reemplazo de lentes de contacto y lentes intraoculares, las señales de acceso al reembolso público, y el ritmo de adopción de productos premium que desplaza el precio promedio por unidad. La previsión se manejó mediante análisis de escenarios respaldado por retroalimentación de expertos, ya que la demanda a corto plazo está ligada a la recuperación de procedimientos, el cambio de terapia y las acciones de precios que no siempre se mueven de manera lineal. Cuando la evidencia ascendente estaba incompleta para una categoría de nicho, utilizamos tasas de utilización sustitutas de grupos de productos similares y luego sometimos los rangos de suposición a pruebas de estrés en las entrevistas.

Validación de datos y ciclo de actualización

Los resultados se verificaron en varias pasadas para que los saltos inusuales se expliquen antes de la finalización. Comparamos los totales finales con señales independientes como tendencias de procedimientos, cambios en el acceso al reembolso y patrones de crecimiento de categorías observados en informes públicos, y luego volvimos a ejecutar el modelo si una variación estaba fuera de un rango razonable.

Antes de la aprobación final, otro analista revisa las suposiciones, las unidades y el tratamiento de divisas para confirmar que la lógica es reproducible. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos importantes como aprobaciones importantes, cambios de política o variaciones de precios, y se realiza una revisión final previa a la entrega para que se refleje la información más reciente.

Tamaño del mercado canadiense de medicamentos y dispositivos oftálmicos según Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para Canadá en este espacio no siempre coinciden porque los estudios delimitan el alcance de manera diferente, y también pueden usar diferentes años base y lógicas de precios. Las diferencias también surgen de cuánto peso se otorga a la actividad asistencial del mundo real frente a las suposiciones de estilo de envío de productos.

Los volúmenes de procedimientos y las verificaciones del conjunto de pacientes tratados, combinados con las señales de acceso a los formularios provinciales, son los puntos de evidencia que mantienen a Mordor Intelligence vinculado a lo que realmente se utiliza en los entornos de atención oftalmológica canadiense, en lugar de contabilizar el gasto adyacente en cuidado visual del consumidor. La brecha generalmente se amplía cuando otras estimaciones combinan artículos más amplios de cuidado ocular, aplican una premiumización más rápida o convierten divisas utilizando una ventana temporal diferente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,65 mil millones de USD (2025) | |

| Editorial de investigación de mercado A | 2,50 mil millones de USD (2024) | Utiliza un año base diferente y una ventana de pronóstico más larga, y la descripción del alcance sugiere una combinación más amplia de categorías de dispositivos de cuidado visual, lo que puede desplazar el valor inicial hacia arriba o hacia abajo dependiendo de lo que se cuente como médico. |

| Editorial de investigación de mercado B | 3,43 mil millones de USD (2024) | Parece incluir conjuntos de ingresos oftalmológicos más amplios más allá de los medicamentos y dispositivos clínicos, y probablemente aplica supuestos de progresión de PVP diferentes para dispositivos premium, lo que puede inflar el nivel de 2024 en comparación con un modelo anclado en la actividad asistencial. |

En general, la tabla muestra que los límites del alcance y las elecciones del año inicial explican la mayor parte de la diferencia, y los supuestos de progresión de precios explican el resto. Al mantener los insumos trazables hasta las señales de demanda y luego verificarlos con aproximaciones ascendentes prácticas, el número final sigue siendo más fácil de reproducir y actualizar en el próximo ciclo de renovación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado canadiense de medicamentos y dispositivos de oftalmología?

El mercado generó USD 2.800 millones en 2026 y se proyecta que alcanzará USD 3.720 millones en 2031, lo que implica una CAGR del 5,83%.

¿Qué categoría de producto tiene la mayor participación?

Los dispositivos representan el 61,78% de los ingresos, con las plataformas quirúrgicas liderando el valor y los diagnósticos registrando el crecimiento más rápido.

¿Por qué son importantes los agentes anti-VEGF biosimilares para Canadá?

Su aprobación acelerada ha reducido los costos de inyección hasta en un 20%, permitiendo a las provincias tratar a más pacientes con enfermedades retinales dentro de los presupuestos existentes.

¿Cómo influyen las comunidades indígenas en la demanda del mercado?

El financiamiento federal para programas de detección visual en regiones del norte está impulsando la adopción de dispositivos de diagnóstico portátiles habilitados para telemedicina.

¿Qué impulsa el rápido crecimiento de los centros de cirugía ambulatoria?

Las provincias contratan centros de cirugía ambulatoria para acortar las listas de espera de cataratas y reducir los costos generales de los procedimientos, creando una oportunidad de CAGR del 6,86% hasta 2031.

¿Qué segmento de enfermedad se expande más rápidamente?

¿Qué segmento de enfermedad se expande más rápidamente? La retinopatía diabética lidera el crecimiento con una CAGR pronosticada del 6,95%, respaldada por una mayor prevalencia de diabetes y un cribado más amplio.

Última actualización de la página el: