Tamaño y Participación del Mercado de Ciberseguridad en Perú

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

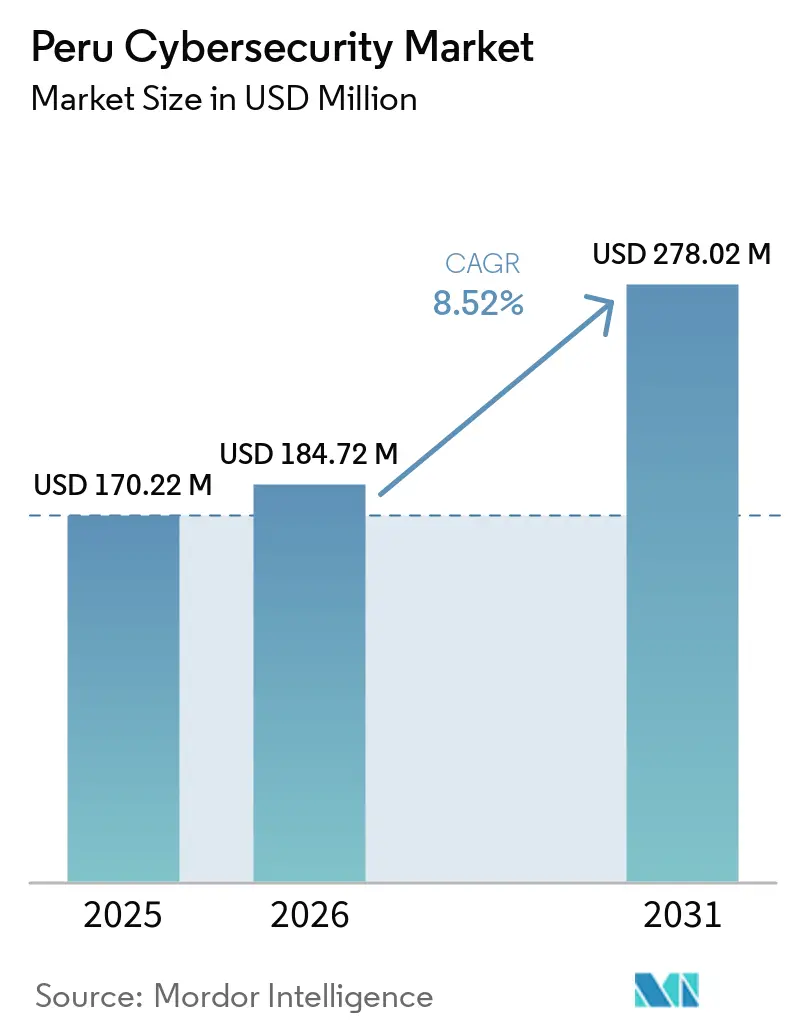

| Tamaño del mercado en el año base (2025) | 170.22 Millones de dólares |

| Tamaño del Mercado (2026) | 184.72 Millones de dólares |

| Tamaño del Mercado (2031) | 278.02 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.52% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Ciberseguridad en Perú por Mordor Intelligence

Se proyecta que el tamaño del mercado de ciberseguridad en Perú se expanda desde USD 170,22 mil millones en 2025 y USD 184,72 mil millones en 2026 hasta USD 278,02 mil millones en 2031, registrando una CAGR del 8,52% entre 2026 y 2031. El mercado de ciberseguridad en Perú está siendo impulsado por un entorno de amenazas más agudo, una digitalización más amplia en las finanzas y los servicios públicos, y un ciclo de cumplimiento normativo que está convirtiendo la seguridad de una línea de gasto opcional en una categoría presupuestaria planificada. El mercado de ciberseguridad en Perú también se beneficia de la forma en que la migración a la nube, la infraestructura híbrida y las operaciones de seguridad externalizadas ahora avanzan juntas en lugar de como decisiones tecnológicas separadas. Las grandes instituciones en Lima todavía representan gran parte de la actividad de compra formal, pero la demanda se está extendiendo hacia los corredores mineros y los centros de negocios provinciales a medida que los sistemas digitales quedan más expuestos. Las condiciones competitivas siguen siendo moderadas en el extremo superior, con los proveedores de plataformas globales manteniendo una ventaja en amplitud e integración, mientras que los especialistas regionales compiten a través de la entrega local, el conocimiento sectorial y los modelos de servicios gestionados. El mercado de ciberseguridad en Perú también debería ver una demanda más duradera proveniente de la modernización de pagos, los programas de confianza digital del sector público y los plazos de cumplimiento graduales que extienden la compra de seguridad hacia los años posteriores del período de pronóstico.

Conclusiones Clave del Informe

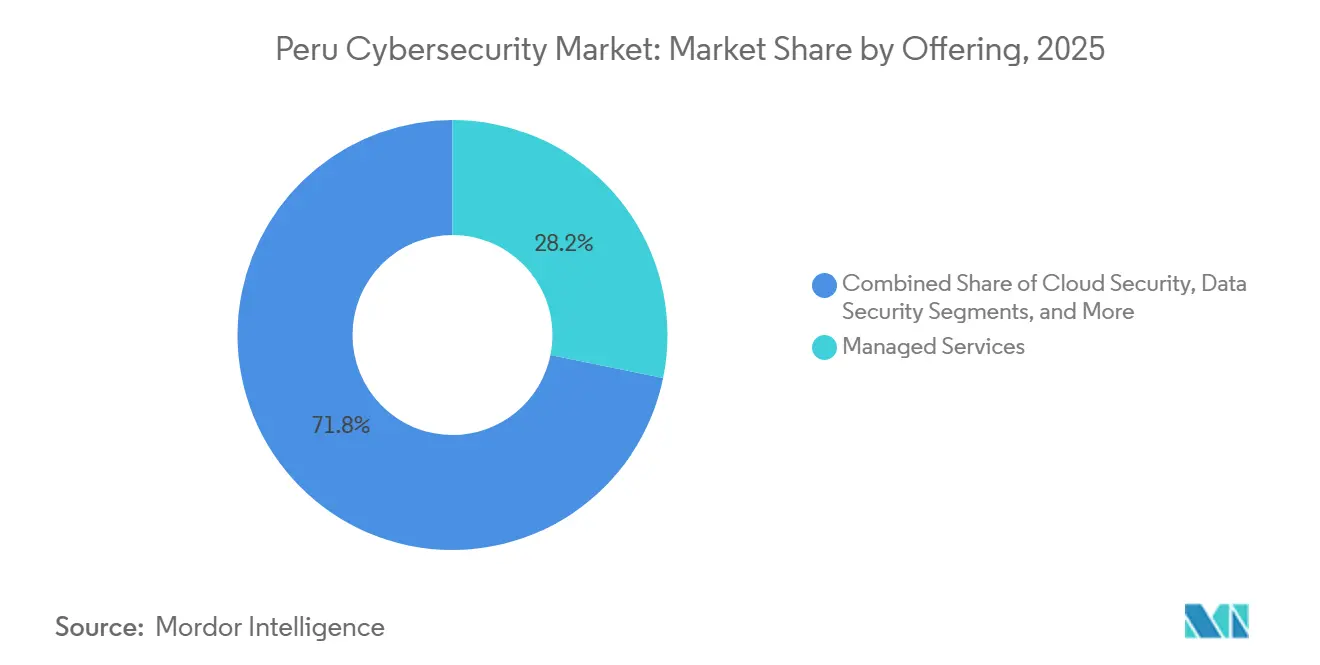

- Por oferta, los servicios gestionados representaron el 28,21% del mercado de ciberseguridad en Perú en 2025, mientras que se prevé que la seguridad en la nube se expanda a una CAGR del 13,71% hasta 2031.

- Por modo de implementación, la nube representó el 62,36% del tamaño del mercado de ciberseguridad en Perú en 2025 y también se proyecta que crezca a una CAGR del 12,89% hasta 2031.

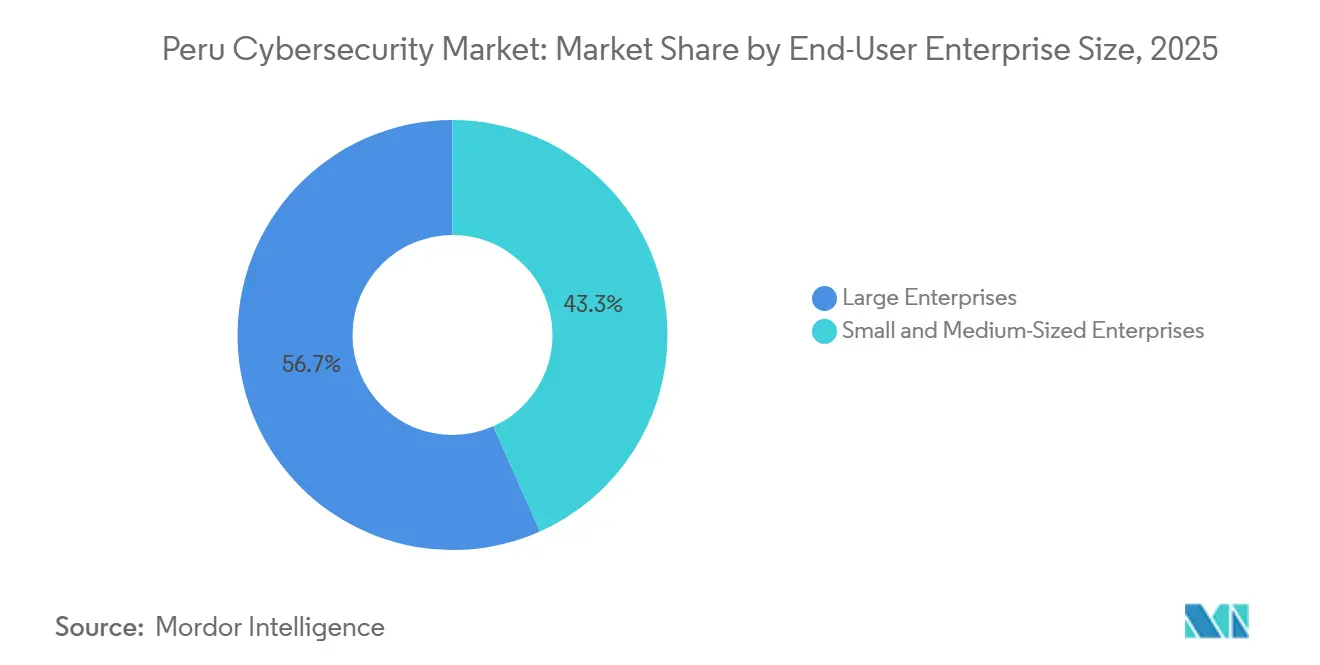

- Por tamaño de empresa del usuario final, las grandes empresas representaron el 56,67% del mercado de ciberseguridad en Perú en 2025, mientras que se prevé que las PYMES avancen a una CAGR del 12,66% hasta 2031.

- Por usuario final, el sector BFSI capturó el 25,78% del mercado de ciberseguridad en Perú en 2025, mientras que se proyecta que el sector salud se expanda a una CAGR del 12,36% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Ciberseguridad en Perú

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada en el Volumen y la Sofisticación de los Ciberataques | +2.8% | Nacional, con mayor exposición en Lima, Arequipa y Piura | Corto plazo (≤ 2 años) |

| Transformación Digital Acelerada en BFSI, Comercio Minorista y Gobierno | +2.1% | Nacional, con ganancias tempranas en los distritos financieros y comerciales de Lima | Mediano plazo (2-4 años) |

| Requisitos más Estrictos de Protección de Datos y Cumplimiento de Confianza Digital | +1.4% | Nacional, entidades financieras y del sector público en Lima y capitales regionales | Mediano plazo (2-4 años) |

| Adopción Rápida de Seguridad en la Nube y Seguridad Gestionada | +1.2% | Nacional, con adopción de la nube concentrada en Lima y los corredores mineros | Mediano plazo (2-4 años) |

| Fraude con Billeteras QR y Abuso de Pagos en Tiempo Real | +0.8% | Perú urbano; Lima Centro, La Libertad e Ica son los principales focos | Corto plazo (≤ 2 años) |

| Inversión en Seguridad de Tecnología Operativa en Corredores Mineros y Energéticos | +0.6% | Zonas mineras andinas, Junín, Apurímac, Moquegua y Tacna | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada en el Volumen y la Sofisticación de los Ciberataques

Perú registró 1.700 millones de intentos de ciberataque en 2025, y más de 1.000 millones fueron escaneos activos de reconocimiento, lo que demuestra que los atacantes están dedicando más esfuerzo a mapear objetivos antes de la ejecución. Ese patrón cambia lo que los compradores en el mercado de ciberseguridad en Perú necesitan, porque las defensas perimetrales amplias por sí solas son menos útiles cuando los adversarios están sondeando identidades, cargas de trabajo y eslabones débiles a lo largo del tiempo.[1]Fortinet, "Informe Global del Panorama de Amenazas 2026," Fortinet, fortinet.com También eleva el valor de la monitorización continua, la correlación de registros, la inteligencia de amenazas y los servicios gestionados de detección que pueden identificar comportamientos anómalos antes de que se desarrolle un evento disruptivo. El mercado de ciberseguridad en Perú está, por tanto, experimentando un cambio más claro desde la compra puntual de productos hacia programas continuos de visibilidad y respuesta. Los esfuerzos de preparación nacional también muestran cuán persistente se ha vuelto el clima de amenazas, con la simulación internacional de ciberataques de Perú expandiéndose notablemente en 2025 y la estructura de seguridad digital pública gestionando cientos de alertas en 2026. Como resultado, el mercado de ciberseguridad en Perú está siendo moldeado cada vez más por la demanda de plataformas y servicios que reduzcan los tiempos de respuesta, mejoren la profundidad forense y refuercen la resiliencia tanto en redes públicas como privadas.

Transformación Digital Acelerada en BFSI, Comercio Minorista y Gobierno

La digitalización en las finanzas y la administración pública está ampliando el papel operativo de la ciberseguridad, en lugar de tratarla como una capa técnica separada. El Banco Interamericano de Desarrollo aprobó un programa de transformación del Banco de la Nación por USD 65,8 millones que incluyó directamente la madurez en ciberseguridad junto con los objetivos de infraestructura digital e interoperabilidad.[2]Banco Interamericano de Desarrollo, "Proyecto de Transformación Digital del Banco de la Nación (PE-L1286)," Banco Interamericano de Desarrollo, iadb.org El sistema financiero también está bajo una supervisión más estrecha, con el FMI señalando la amplitud de las entidades reguladas y la necesidad de una coordinación sectorial más sólida, así como capacidades de gobernanza y respuesta a incidentes. La Política Nacional de Transformación Digital de Perú situó la confianza digital entre los principales pilares estratégicos del país, lo que significa que se espera que las entidades públicas integren la gestión de la seguridad, la planificación de respuestas y la gobernanza en la prestación de servicios. El mercado de ciberseguridad en Perú también está siendo respaldado por programas de modernización empresarial como la transformación a la nube híbrida del Banco de Crédito del Perú con Kyndryl y Microsoft, donde el cambio de infraestructura y los controles de seguridad se están implementando dentro de la misma agenda operativa. Esto mantiene al mercado de ciberseguridad en Perú estrechamente vinculado a las aplicaciones bancarias, las plataformas estatales, la modernización de pagos y los canales digitales minoristas que no pueden escalar de forma segura sin capas de protección más sólidas.

Requisitos más Estrictos de Protección de Datos y Cumplimiento de Confianza Digital

El marco de protección de datos de Perú se volvió más exigente después de que el Decreto Supremo 016-2024-JUS entrara en vigor el 30 de marzo de 2025, introduciendo la notificación de brechas en 48 horas y expectativas de documentación más sólidas vinculadas a estándares de seguridad reconocidos.[3]Ministerio de Justicia y Derechos Humanos, "Decreto Supremo N.° 016-2024-JUS: Decreto Supremo que Aprueba el Reglamento de la Ley N.° 29733, Ley de Protección de Datos Personales," espejo de El Peruano, clinregs.niaid.nih.gov El decreto también estableció un camino de cumplimiento por fases para los nombramientos de responsables de protección de datos, lo que distribuye la presión de implementación entre organizaciones grandes, medianas y pequeñas a lo largo de varios años. Ese calendario es importante para el mercado de ciberseguridad en Perú porque sustenta una demanda recurrente de trabajo de asesoría, diseño de políticas, evaluaciones de seguridad, integración y preparación para auditorías, en lugar de un único ciclo de compra breve. Perú también publicó el borrador de la Estrategia Nacional de Ciberseguridad 2026-2028 con ocho pilares que incluyen la protección de infraestructuras críticas, los requisitos de implementación del sector público y una coordinación institucional más sólida. El mercado de ciberseguridad en Perú está, por tanto, siendo respaldado por regulaciones que se están volviendo más amplias, más operativas y más medibles en agencias y empresas reguladas. Esto hace que el gasto en seguridad sea más duradero porque una parte creciente del presupuesto está ahora vinculada a la responsabilidad legal, la preparación en gobernanza y la madurez de controles documentada, en lugar de actualizaciones discrecionales.

Adopción Rápida de Seguridad en la Nube y Seguridad Gestionada

La implementación en la nube ya representó el 62,36% de la demanda en 2025, mientras que los servicios gestionados lideraron la combinación de ofertas con una participación del 28,21%, lo que muestra cómo el cambio de infraestructura y la defensa externalizada se están reforzando mutuamente en el mercado de ciberseguridad en Perú. La investigación de seguridad en la nube de Fortinet para 2026 encontró que el 88% de las empresas operan en entornos híbridos o de múltiples nubes, y casi el 70% identificó la proliferación de herramientas y las brechas de visibilidad como obstáculos importantes, lo que se alinea con la complejidad que ahora aparece en los entornos empresariales de Perú. Esa complejidad favorece la detección y respuesta gestionadas (MDR), el Centro de Operaciones de Seguridad como Servicio, la gestión de la postura de seguridad en la nube y los controles centrados en la identidad, porque muchos equipos locales no pueden gestionar una operación de seguridad interna completa en múltiples entornos. El mercado de ciberseguridad en Perú también se beneficia del hecho de que las herramientas nativas de la nube pueden implementarse más rápidamente y con precios más flexibles que muchos sistemas heredados locales. Los grandes programas de modernización en banca y minería están añadiendo capas híbridas en lugar de reemplazar los sistemas heredados en un solo paso, por lo que los proveedores que pueden asegurar ambos lados de la arquitectura tienen una ventaja clara. Por eso el mercado de ciberseguridad en Perú está avanzando hacia plataformas unificadas y servicios gestionados recurrentes en lugar de herramientas puntuales aisladas vendidas mediante transacciones de hardware únicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Talento Certificado en Ciberseguridad | -1.5% | Nacional, más aguda en regiones provinciales y sectores con alta concentración de PYMES | Corto plazo (≤ 2 años) |

| Restricciones Presupuestarias en las PYMES | -1.0% | Nacional, más pronunciada fuera de Lima | Mediano plazo (2-4 años) |

| Baja Madurez Cibernética Fuera de Lima | -0.6% | Capitales provinciales, entidades gubernamentales regionales, zonas mineras rurales | Largo plazo (≥ 4 años) |

| Volatilidad en la Contratación Pública y Retrasos en la Ejecución | -0.4% | Nacional, concentrada en ministerios del gobierno central y empresas estatales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento Certificado en Ciberseguridad

El mercado de ciberseguridad en Perú sigue siendo frenado por la escasez de personal calificado que pueda gestionar programas de seguridad modernos, especialmente fuera de las instituciones más grandes. Los datos de gobernanza digital pública de Perú muestran una construcción de capacidades activa, incluyendo 2.161 personas capacitadas en seguridad digital en 2026, pero el flujo de formación sigue siendo menor que las necesidades operativas creadas por un panorama de amenazas más complejo. Esta brecha afecta la forma de la demanda tanto como su velocidad, porque las organizaciones a menudo posponen proyectos avanzados cuando no pueden cubrir los roles de monitorización, respuesta, gobernanza y cumplimiento normativo. También empuja a los compradores hacia modelos externalizados, lo que ayuda a los ingresos por servicios pero limita el ritmo de madurez de seguridad totalmente interna. El mercado de ciberseguridad en Perú crece, por tanto, con una mayor dependencia de los proveedores de servicios de seguridad gestionada (MSSP), el soporte de proveedores y la experiencia externa de lo que requeriría un entorno con mayor disponibilidad de talento. Hasta que la educación local, la certificación y la retención mejoren a escala, los límites de la fuerza laboral seguirán ralentizando la adopción en instituciones provinciales, empresas más pequeñas y entornos operativos especializados.

Restricciones Presupuestarias en las PYMES

Las PYMES siguen siendo uno de los grupos de demanda más difíciles de convertir en gasto constante en seguridad, aunque enfrentan una exposición creciente y una carga de cumplimiento normativo en aumento. ICEX señaló que las pequeñas empresas pueden destinar hasta el 10% de los presupuestos de TI a la ciberseguridad, pero esos porcentajes aún se traducen en presupuestos absolutos pequeños en gran parte de la base empresarial peruana.[4]ICEX España Exportación e Inversiones, "El Mercado de la Ciberseguridad en Perú," ICEX España Exportación e Inversiones, icex.es Esa realidad presupuestaria mantiene a muchas organizaciones más pequeñas enfocadas en controles básicos, mientras que capacidades más avanzadas como la monitorización continua, las auditorías formales y la planificación integrada de respuestas se retrasan. El mercado de ciberseguridad en Perú está intentando cerrar esa brecha mediante precios por suscripción, protección gestionada de endpoints y modelos de Centro de Operaciones de Seguridad compartido que reducen las barreras de costo inicial. Aun así, la adopción fuera de Lima a menudo avanza lentamente porque los equipos directivos todavía ponderan la seguridad frente a las presiones operativas a corto plazo y la ven como un gasto de cumplimiento antes de verla como una salvaguarda de la continuidad del negocio. Esto significa que el mercado de ciberseguridad en Perú continúa dependiendo de paquetes de servicios simplificados y ofertas de entrada más accesibles si quiere ampliar la penetración en la base de PYMES.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios Gestionados Lideran Mientras la Seguridad en la Nube se Acelera

Los servicios gestionados representaron el 28,21% del mercado de ciberseguridad en Perú en 2025, convirtiéndolos en la categoría de oferta más grande y reflejando una clara preferencia por modelos de protección recurrentes y con soporte externo. Este liderazgo dice mucho sobre el mercado de ciberseguridad en Perú porque muchas organizaciones desean mejores resultados de defensa sin construir una operación interna completa de 24 horas. La demanda ha sido más fuerte en operaciones de seguridad gestionadas, monitorización de amenazas y servicios orientados a la detección, donde los compradores necesitan continuidad operativa más que herramientas independientes adicionales. El patrón también muestra cómo la industria de ciberseguridad en Perú está alejándose de las ventas de productos aislados y avanzando hacia la prestación continua de servicios que agrupan monitorización, gestión de incidentes y administración de plataformas. En términos prácticos, esto ayuda a las empresas a abordar la escasez de talento y ofrece a los proveedores regionales un punto de entrada viable frente a los grandes proveedores globales. También amplía la base de compradores porque los servicios gestionados pueden tener precios más fáciles de absorber para las empresas medianas que las grandes implementaciones de plataformas con alto costo inicial.

La seguridad en la nube es el subsegmento de más rápido crecimiento dentro de las soluciones, con una CAGR del 13,71% hasta 2031, lo que refleja la expansión de las cargas de trabajo híbridas y los límites de los controles perimetrales más antiguos. Las empresas en el mercado de ciberseguridad en Perú ahora necesitan gestión de postura, visibilidad de cargas de trabajo, controles de identidad y protección de aplicaciones que sigan los datos y los usuarios a través de múltiples entornos en lugar de situarse únicamente en el perímetro de la red. La seguridad de redes, la gestión de identidades y accesos, y la seguridad de endpoints siguen actuando como los principales anclajes del gasto, porque siguen siendo esenciales para las instituciones reguladas y los grandes parques empresariales. Al mismo tiempo, los servicios de consultoría, evaluación de riesgos y cumplimiento normativo están ganando peso a medida que el ciclo regulatorio empuja a más organizaciones a documentar políticas, asignar responsabilidades y probar controles. Eso crea una estructura de dos velocidades dentro del mercado de ciberseguridad en Perú, donde el gasto en protección básica se mantiene estable y los servicios impulsados por la gobernanza crecen junto a él. La industria de ciberseguridad en Perú se está volviendo, por tanto, más orientada a los servicios sin reducir la importancia de las plataformas de productos integrados que respaldan esos servicios.

Por Modo de Implementación: La Nube Domina a Medida que se Multiplican las Arquitecturas Híbridas

La implementación en la nube representó el 62,36% del tamaño del mercado de ciberseguridad en Perú en 2025, y también se proyecta que se expanda a una CAGR del 12,89% hasta 2031. Esa combinación significa que el modelo de implementación más grande es también el de mayor dinamismo, lo que concentra una parte significativa del crecimiento futuro en el eje de la nube. El mercado de ciberseguridad en Perú está viendo este patrón porque los controles en la nube son cada vez más fáciles de implementar, más adaptables al trabajo distribuido y los canales digitales, y más compatibles con los precios por suscripción. La inversión proyectada de Perú en servicios en la nube de USD 1.149 millones en 2026 también señala un entorno donde la infraestructura de hiperescala, las plataformas alojadas y las operaciones remotas seguirán expandiendo la necesidad de herramientas de seguridad nativas de la nube. Incluso donde esa inversión en infraestructura no reemplaza los sistemas locales de inmediato, aún cambia la forma en que deben gestionarse las políticas de seguridad, las identidades y las capas de visibilidad. Por eso la nube se ha convertido en el modelo de implementación ancla en gran parte del mercado de ciberseguridad en Perú.

La implementación local sigue siendo importante en entornos altamente regulados y operativamente complejos, especialmente en instituciones financieras con exigencias de control de datos y sitios mineros donde las condiciones de conectividad siguen siendo irregulares. Los entornos híbridos se están multiplicando porque las empresas no están reemplazando los sistemas heredados en un solo movimiento, sino que están conectando nuevos recursos en la nube a los sistemas centrales existentes. Eso hace que la arquitectura sea más flexible, pero también añade fragmentación de políticas, brechas de visibilidad y exposición en identidades, endpoints, aplicaciones y tecnología operativa. El mercado de ciberseguridad en Perú está, por tanto, recompensando a los proveedores que pueden ofrecer controles consistentes en entornos de nube, locales y mixtos. La digitalización minera añade otra capa a este cambio, ya que los centros de operaciones conectados y los sistemas de gestión remota necesitan protección tanto en los sistemas a nivel de planta como en las plataformas de análisis vinculadas a la nube. A medida que los parques híbridos se profundizan, el mercado de ciberseguridad en Perú probablemente seguirá favoreciendo la gestión unificada de políticas y la supervisión gestionada en lugar de herramientas separadas para cada dominio de implementación.

Por Tamaño de Empresa del Usuario Final: Las Grandes Empresas Lideran Mientras las PYMES se Aceleran

Las grandes empresas representaron el 56,67% de la demanda por tamaño de empresa en 2025, lo que muestra que el mercado de ciberseguridad en Perú todavía obtiene la mayor parte de su gasto actual de organizaciones con presupuestos más grandes, estructuras de gobernanza formales y activos de mayor valor. Estos compradores suelen tener procesos de adquisición más maduros, mayor exposición regulatoria y una capacidad más clara para justificar plataformas y servicios de nivel empresarial. También tienden a concentrarse en BFSI, telecomunicaciones, grandes minoristas e instituciones públicas donde los servicios digitales y los riesgos reputacionales son elevados. Esto mantiene a las grandes organizaciones en el centro del mercado de ciberseguridad en Perú, especialmente cuando las compras implican arquitectura integrada, respuesta gestionada y programas de transformación plurianuales. También ayuda a explicar por qué gran parte de la actividad competitiva sigue concentrándose en Lima y otros grandes centros comerciales. En resumen, la base de demanda actual sigue siendo liderada por instituciones que pueden absorber implementaciones complejas y hojas de ruta de seguridad a largo plazo.

Sin embargo, se prevé que las PYMES crezcan a una CAGR del 12,66% hasta 2031, convirtiéndolas en el grupo de tamaño de empresa de más rápida expansión en el mercado de ciberseguridad en Perú. Su crecimiento está siendo respaldado por requisitos de cumplimiento por fases, una mayor exposición al fraude digital y al ransomware, y la mayor disponibilidad de protección basada en suscripción que reduce las barreras de entrada. Muchas empresas más pequeñas están comenzando su trayectoria en seguridad con trabajo de políticas, evaluaciones básicas, protección gestionada de endpoints y monitorización externalizada antes de considerar controles más avanzados. Ese camino de entrada es importante porque amplía el alcance comercial del mercado de ciberseguridad en Perú sin requerir que las PYMES construyan equipos internos que a menudo no pueden costear. Al mismo tiempo, la brecha entre la madurez de las grandes empresas y la preparación de las PYMES sigue siendo amplia, por lo que el crecimiento en el segmento más pequeño probablemente seguirá siendo liderado por servicios en lugar de por infraestructura. Esto significa que el mercado de ciberseguridad en Perú debería continuar viendo a las PYMES como un motor de expansión, mientras que las grandes empresas siguen siendo la principal fuente de escala en el presente.

Por Usuario Final: El Sector BFSI Domina la Participación Mientras el Sector Salud Crece más Rápido

El sector BFSI representó el 25,78% de la participación del mercado de ciberseguridad en Perú en 2025, confirmando que las finanzas siguen siendo el segmento vertical de usuario final más importante por demanda actual. Esta posición refleja una fuerte presión supervisora, el papel central de los pagos digitales y los canales bancarios, y la alta sensibilidad de los datos de clientes, la integridad de las transacciones y la continuidad del servicio. El trabajo del FMI sobre la ciberseguridad del sector financiero de Perú también señaló la necesidad de una coordinación, gobernanza, pruebas y gestión de incidentes más sólidas, lo que refuerza por qué los bancos y las instituciones relacionadas siguen siendo compradores fundamentales. El mercado de ciberseguridad en Perú también se beneficia del hecho de que las instituciones financieras a menudo combinan la modernización de infraestructura y la inversión en seguridad en el mismo programa, lo que respalda contratos más grandes e integrados. Eso es visible en trabajos de transformación de alto perfil que involucran nube, identidad, resiliencia y supervisión gestionada. Mientras la regulación y los pagos digitales sigan profundizándose, el sector BFSI seguirá siendo el segmento vertical ancla dentro del mercado de ciberseguridad en Perú.

El sector salud es el segmento de usuario final de más rápido crecimiento, con una CAGR del 12,36% hasta 2031, a medida que los registros electrónicos, los sistemas de atención conectada y los flujos de trabajo clínicos vinculados digitalmente amplían el número de activos vulnerables. Este crecimiento también refleja el patrón global más amplio en el que los entornos de salud conllevan una alta urgencia operativa y datos sensibles, lo que los convierte en objetivos atractivos para ataques disruptivos. El gobierno y la defensa siguen siendo importantes pero con un desarrollo desigual, porque los programas nacionales y la implementación formal han avanzado más rápido que la madurez operativa en todas las agencias. Perú informó que todos los ministerios y gobiernos regionales habían implementado un sistema de gestión de seguridad de la información para abril de 2026, pero la profundidad de la implementación aún varía según la institución. La minería y la energía también están avanzando a medida que los sistemas de producción conectados, la telemetría remota y las operaciones automatizadas aumentan la exposición en los entornos industriales. El mercado de ciberseguridad en Perú se está ampliando, por tanto, más allá de las finanzas, con los sectores de salud, gobierno, manufactura, educación, comercio minorista y recursos añadiéndose a la próxima ola de gasto.

Análisis Geográfico

Lima y su corredor metropolitano dominaron la demanda en el mercado de ciberseguridad en Perú en 2025, aunque el material suministrado no asigna un porcentaje de distribución geográfica preciso. La concentración es lógica porque Lima alberga las instituciones financieras más grandes, las entidades del gobierno central, los principales operadores de telecomunicaciones y muchas sedes empresariales que representan el gasto formal más elevado en seguridad. Los datos de gobernanza digital pública también muestran que la estructura de seguridad nacional está coordinando una gran red institucional, con 420 entidades en la red nacional del CSIRT y 313 alertas de seguridad digital gestionadas en los primeros meses de 2026. Esas capacidades institucionales respaldan la concentración de la actividad de respuesta en torno a la capital, donde la exposición, la densidad de transacciones y la supervisión de políticas también son las más altas. El mercado de ciberseguridad en Perú, por tanto, todavía refleja un patrón de demanda centrado en la capital, en el que Lima establece los estándares de adopción, la visibilidad de los proveedores y el comportamiento de compra temprana.

El corredor minero y energético andino forma una segunda capa geográfica con un perfil de riesgo diferente y una lógica de compra distinta. Minas como Quellaveco, Toquepala, Las Bambas, Antapaccay y Minsur están implementando 5G, telemetría, sistemas autónomos y mantenimiento asistido por inteligencia artificial, lo que aumenta la necesidad de seguridad para la convergencia de TI y tecnología operativa. Esto hace que Junín, Apurímac, Moquegua y Tacna sean especialmente relevantes para el mercado de ciberseguridad en Perú porque los sitios industriales conectados necesitan protección adaptada a operaciones remotas, continuas y sensibles a la seguridad. En estas zonas, las plataformas robustecidas, la monitorización remota, el control de identidades y la conectividad segura se vuelven más importantes que las herramientas de seguridad estándar centradas en oficinas. El mercado de ciberseguridad en Perú también se beneficia del hecho de que la digitalización minera tiende a ser plurianual y de capital intensivo, lo que respalda programas de seguridad más largos en lugar de compras únicas.

Una tercera capa geográfica incluye capitales provinciales como Arequipa, Trujillo, Piura, Chiclayo y Cusco, donde el mercado de ciberseguridad en Perú es más pequeño hoy pero cada vez más importante para la expansión futura. En estas ciudades, la demanda está aumentando a través de los servicios de gobierno digital, un mayor comercio en línea, mayores obligaciones de protección de datos y la extensión gradual de las prácticas de seguridad empresarial más allá de Lima. La mejora de la posición de Perú en el Índice Global de Ciberseguridad de la UIT 2024, donde ocupó el 5.° lugar entre las economías de América del Sur y el Caribe y tuvo un desempeño sólido en los pilares organizativos y de desarrollo de capacidades, sugiere que el progreso institucional se está volviendo más visible en todo el país. Aun así, la adopción en ubicaciones provinciales sigue rezagada respecto a Lima porque la dotación de personal, los presupuestos y la profundidad de implementación son menos consistentes. Eso deja al mercado de ciberseguridad en Perú con una clara oportunidad regional, donde el crecimiento futuro depende de convertir el cumplimiento normativo, la formación y la expansión de los servicios digitales en una madurez operativa más sólida fuera de la capital.

Panorama Competitivo

El mercado de ciberseguridad en Perú está moderadamente concentrado en la cima y fragmentado en el resto de la base de proveedores. Los cinco mayores proveedores, Accenture, Microsoft, Broadcom, Fortinet y Akamai, representaron entre el 41% y el 46% de la participación del mercado de ciberseguridad en Perú en 2025, mientras que la demanda restante se distribuyó entre integradores regionales, proveedores locales de servicios gestionados y empresas especializadas. Esta estructura otorga a los proveedores globales una ventaja en amplitud de plataforma, profundidad de inteligencia de amenazas y la capacidad de agrupar servicios en dominios de nube, red, identidad y endpoint. Al mismo tiempo, deja un espacio significativo para las empresas locales y regionales que compiten a través de la familiaridad sectorial, el alcance geográfico y la entrega gestionada a menor costo. El mercado de ciberseguridad en Perú, por tanto, no se comporta como un campo en el que el ganador se lo lleva todo, aunque el nivel superior todavía define gran parte de la agenda de las grandes empresas y el sector público.

Los movimientos estratégicos de las empresas líderes muestran que el enfoque competitivo está cambiando hacia la entrega integrada en lugar de productos aislados. El reconocimiento de Kyndryl como Socio del Año de Microsoft en Perú 2025, vinculado a la implementación de nube híbrida del Banco de Crédito del Perú, destaca el atractivo de los programas que combinan modernización, operaciones en la nube y ciberseguridad dentro de una sola trayectoria de transformación. La dirección oficial de investigación y productos de Fortinet también muestra cómo los proveedores están vinculando la complejidad de la nube, las operaciones de seguridad asistidas por inteligencia artificial y la integración de plataformas como temas comerciales centrales. El mercado de ciberseguridad en Perú está recompensando estos enfoques porque los compradores prefieren cada vez más a menos proveedores que puedan cubrir múltiples capas del entorno. Esa preferencia aumenta los costos de cambio y favorece a los proveedores que pueden vincular arquitectura, servicios gestionados y soporte de cumplimiento bajo un único modelo operativo.

El espacio sin explotar sigue siendo sustancial en los servicios gestionados provinciales, la seguridad de tecnología operativa y las herramientas de cumplimiento orientadas a las PYMES. El mercado de ciberseguridad en Perú sigue siendo poco penetrado fuera de las instituciones urbanas más grandes, lo que crea espacio para proveedores especializados que puedan atender los corredores mineros, las capitales regionales y las empresas del mercado medio con modelos operativos más simples. La profundidad de implementación en el sector público también varía ampliamente, por lo que los proveedores que pueden combinar soporte de gobernanza con herramientas operativas tienen más posibilidades de expandirse más allá del primer nivel de clientes. La compra vinculada al cumplimiento normativo se está convirtiendo en otro diferenciador, especialmente donde los clientes desean socios de implementación que puedan traducir los requisitos legales en controles operativos y garantías documentadas. Esto significa que el mercado de ciberseguridad en Perú debería seguir apoyando tanto a las plataformas globales amplias como a los especialistas en servicios más enfocados, en lugar de converger rápidamente en torno a un conjunto muy pequeño de proveedores. El éxito competitivo probablemente dependerá menos de la amplitud del producto por sí sola y más de quién pueda ofrecer una ejecución local confiable, cobertura híbrida y resultados de respuesta medibles.

Líderes de la Industria de Ciberseguridad en Perú

-

Accenture plc

-

Microsoft Corporation

-

Broadcom Inc.

-

Fortinet, Inc.

-

Akamai Technologies, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: La Presidencia del Consejo de Ministros (PCM) realizó un taller en colaboración con ICANN para fortalecer la resiliencia de los sistemas de TI gubernamentales de Perú y mejorar la capacidad de respuesta institucional contra el cibercrimen, como parte del desarrollo continuo de capacidades en el marco de la Ley de Gobierno Digital.

- Febrero de 2026: Minera Chinalco Perú puso en plena operación su Centro de Gestión de Operaciones Integradas (GIO) en la mina de cobre Toromocho en Junín, integrando análisis avanzado, teleoperación y sistemas de seguridad cibernética y física dentro de una única capa de mando. El plan de capital de Chinalco para 2026 incluye USD 400 millones en inversión minera, con el GIO representando un ejemplo emblemático de seguridad de tecnología operativa integrada en infraestructura minera digital a gran escala.

- Enero de 2026: La Circular 0022-2025-BCRP del Banco Central de Reserva del Perú (BCRP) entró en vigor, estableciendo estándares legalmente vinculantes para la ciberseguridad del sistema de pagos, pruebas periódicas de resiliencia, notificación obligatoria de brechas y sanciones duplicadas por incumplimiento, incluida la posible revocación de la autorización de operación para infractores graves. La circular extiende formalmente la supervisión de ciberseguridad a los proveedores de servicios de pago y a los participantes en la banca abierta.

- Noviembre de 2025: Kyndryl fue reconocida como Socio del Año de Microsoft en Perú 2025 por tercer año consecutivo, con la implementación de nube híbrida del Banco de Crédito del Perú citada como un referente regional para la transformación digital del sector financiero y la integración de la ciberseguridad.

Alcance del Informe del Mercado de Ciberseguridad en Perú

El Informe del Mercado de Ciberseguridad en Perú está Segmentado por Oferta (Soluciones y Servicios), Modo de Implementación (Nube, Local e Híbrido), Tamaño de Empresa del Usuario Final (PYMES y Grandes Empresas), Usuario Final (BFSI, Gobierno y Defensa, TI y Telecomunicaciones, Minería y Energía, Comercio Minorista y Comercio Electrónico, Salud, Manufactura y Educación) y Geografía (Perú). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | |

| Seguridad de Datos | |

| Gestión de Identidades y Accesos | |

| Protección de Infraestructuras | |

| Gestión Integrada de Riesgos | |

| Seguridad de Redes | |

| Seguridad de Endpoints | |

| Gestión de Información y Eventos de Seguridad | |

| Inteligencia de Amenazas y Análisis | |

| Otros Tipos de Soluciones | |

| Servicios | Consultoría y Evaluación de Riesgos |

| Integración e Implementación | |

| Servicios de Respuesta a Incidentes y Retención | |

| Detección y Respuesta Gestionadas | |

| Operaciones de Seguridad Gestionadas | |

| Servicios de Cumplimiento y Auditoría |

| Nube |

| Local |

| Híbrido |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| BFSI |

| Gobierno y Defensa |

| TI y Telecomunicaciones |

| Minería y Energía |

| Comercio Minorista y Comercio Electrónico |

| Salud |

| Manufactura |

| Educación |

| Otras Industrias de Usuarios Finales |

| Por Oferta | Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | ||

| Seguridad de Datos | ||

| Gestión de Identidades y Accesos | ||

| Protección de Infraestructuras | ||

| Gestión Integrada de Riesgos | ||

| Seguridad de Redes | ||

| Seguridad de Endpoints | ||

| Gestión de Información y Eventos de Seguridad | ||

| Inteligencia de Amenazas y Análisis | ||

| Otros Tipos de Soluciones | ||

| Servicios | Consultoría y Evaluación de Riesgos | |

| Integración e Implementación | ||

| Servicios de Respuesta a Incidentes y Retención | ||

| Detección y Respuesta Gestionadas | ||

| Operaciones de Seguridad Gestionadas | ||

| Servicios de Cumplimiento y Auditoría | ||

| Por Modo de Implementación | Nube | |

| Local | ||

| Híbrido | ||

| Por Tamaño de Empresa del Usuario Final | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Usuario Final | BFSI | |

| Gobierno y Defensa | ||

| TI y Telecomunicaciones | ||

| Minería y Energía | ||

| Comercio Minorista y Comercio Electrónico | ||

| Salud | ||

| Manufactura | ||

| Educación | ||

| Otras Industrias de Usuarios Finales | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado de la demanda de ciberseguridad en Perú?

El mercado de ciberseguridad en Perú se situó en USD 184,72 mil millones en 2026 y se prevé que alcance USD 278,02 mil millones en 2031, creciendo a una CAGR del 8,52%.

¿Qué categoría de oferta lidera el gasto en Perú?

Los servicios gestionados lideraron la combinación de ofertas con una participación del 28,21% en 2025, lo que muestra una fuerte dependencia de la monitorización externalizada, la respuesta y las operaciones de seguridad.

¿Por qué la seguridad en la nube está creciendo tan rápidamente en Perú?

Se prevé que la seguridad en la nube crezca a una CAGR del 13,71% hasta 2031 porque los entornos híbridos y de múltiples nubes necesitan una gestión de postura más sólida, controles de identidad y protección de cargas de trabajo.

¿Qué grupo de clientes se está expandiendo más rápido?

Las PYMES son el segmento de tamaño de empresa de más rápido crecimiento, con una CAGR del 12,66% hasta 2031, respaldadas por servicios basados en suscripción y una creciente presión de cumplimiento normativo.

¿Qué segmento vertical de usuario final gasta actualmente más en ciberseguridad en Perú?

El sector BFSI representó el 25,78% de la demanda en 2025 porque las instituciones financieras enfrentan la mayor presión regulatoria y una de las mayores exposiciones al fraude digital y la interrupción del servicio.

¿Qué tan concentrada está la competencia entre proveedores en Perú?

La competencia es moderada en la cima, con los cinco mayores proveedores representando entre el 41% y el 46% de la participación en 2025, mientras que muchos integradores regionales y especialistas siguen atendiendo el resto del mercado.

Última actualización de la página el: