Tamaño y Participación del Mercado de Ciberseguridad de Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

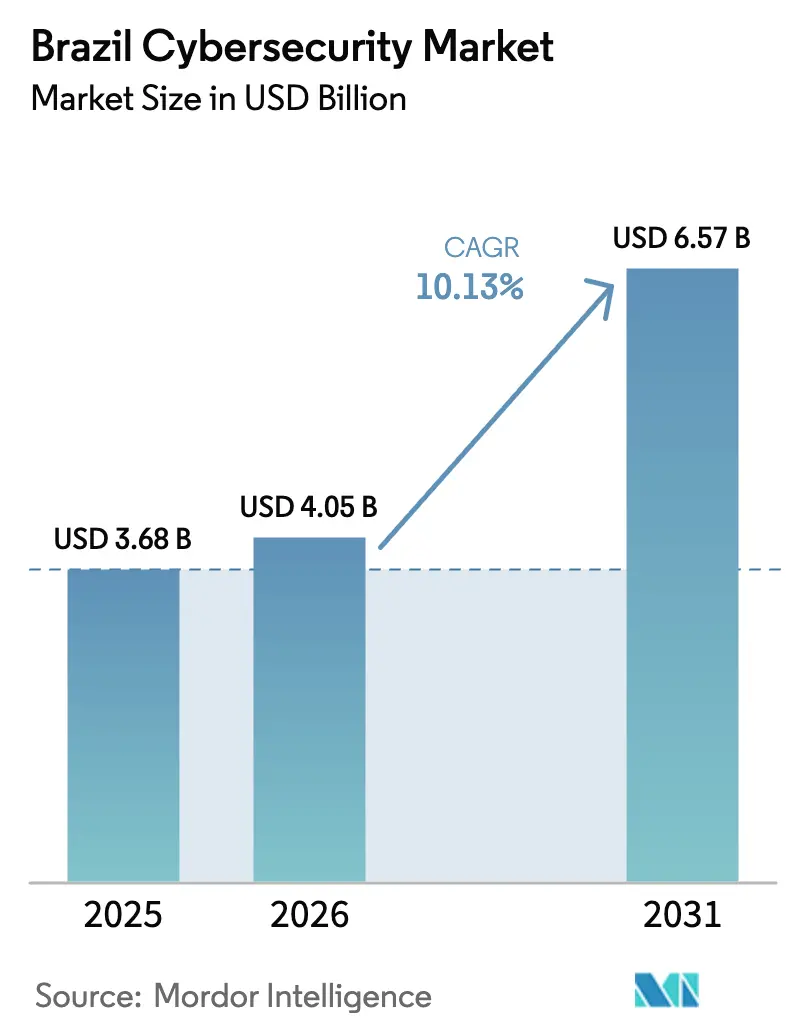

| Tamaño del mercado en el año base (2025) | 3.68 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.13% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad de Brasil por Mordor Intelligence

Se espera que el tamaño del mercado de ciberseguridad de Brasil crezca de 3.680 millones de USD en 2025 a 4.050 millones de USD en 2026, y se prevé que alcance los 6.570 millones de USD en 2031, con una CAGR del 10,13% durante el período 2026-2031. El crecimiento está respaldado por la adopción masiva de Pix, la rápida migración del sector público a GovCloud, el continuo despliegue de redes 5G y el mayor cumplimiento de la LGPD. A medida que los pagos digitales superan los 3.000 millones de transferencias mensuales, los bancos, minoristas y empresas de servicios públicos destinan presupuestos más elevados a plataformas de detección de amenazas, mientras posponen las actualizaciones de equipos físicos que requieren un alto nivel de inversión de capital. La volatilidad cambiaria presiona las adquisiciones de hardware de importación, aunque el gasto se mantiene resiliente porque los costos de respuesta a incidentes superan ampliamente los gastos preventivos. La aguda escasez de talento es otro factor estructural: dado que los analistas de SOC son escasos fuera de São Paulo, muchas empresas externalizan la monitorización a proveedores de servicios gestionados. Una tendencia paralela muestra que la inversión en cumplimiento normativo se transforma en programas de resiliencia más amplios, a medida que las organizaciones unifican las iniciativas de privacidad, prevención del fraude y recuperación ante desastres bajo un único marco de gobernanza.

Conclusiones Clave del Informe

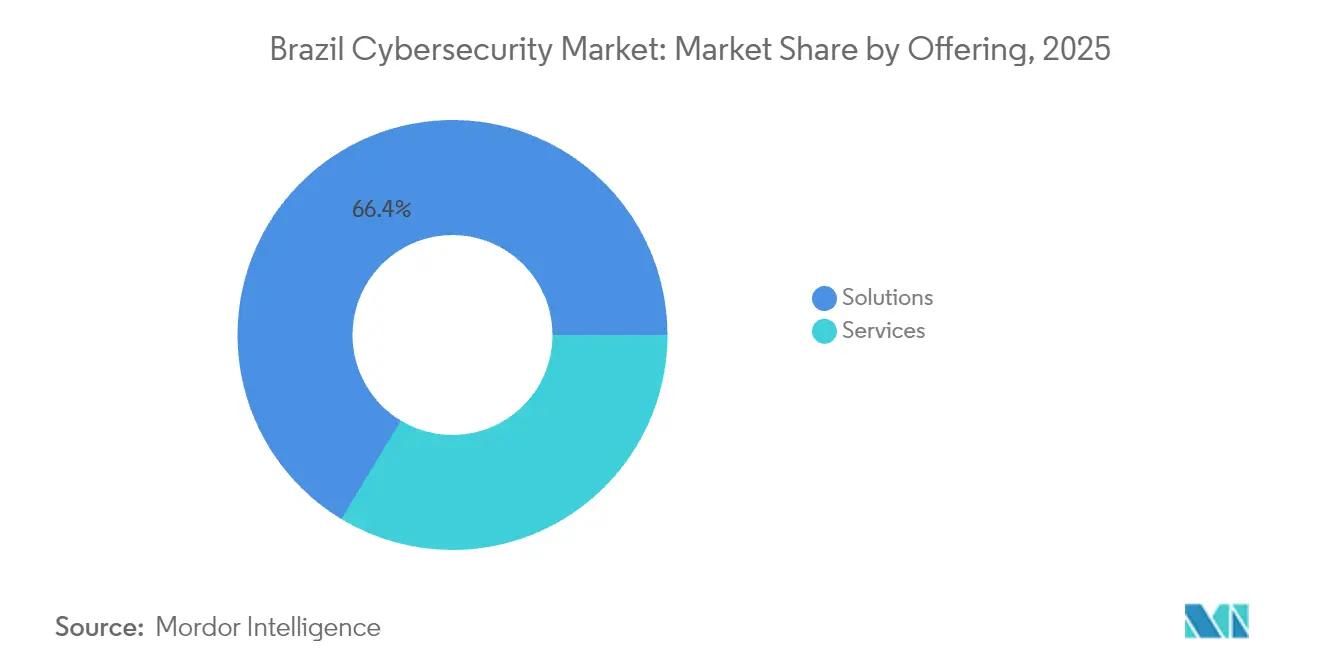

- Por oferta, las Soluciones captaron el 66,35% de los ingresos de 2025, mientras que se prevé que los Servicios se expandan a una CAGR del 14,78% hasta 2031.

- Por modo de implementación, las implementaciones En las Instalaciones representaron el 60,80% de la participación del mercado de ciberseguridad de Brasil en 2025, mientras que los modelos basados en la Nube están proyectados para crecer a una CAGR del 17,25%.

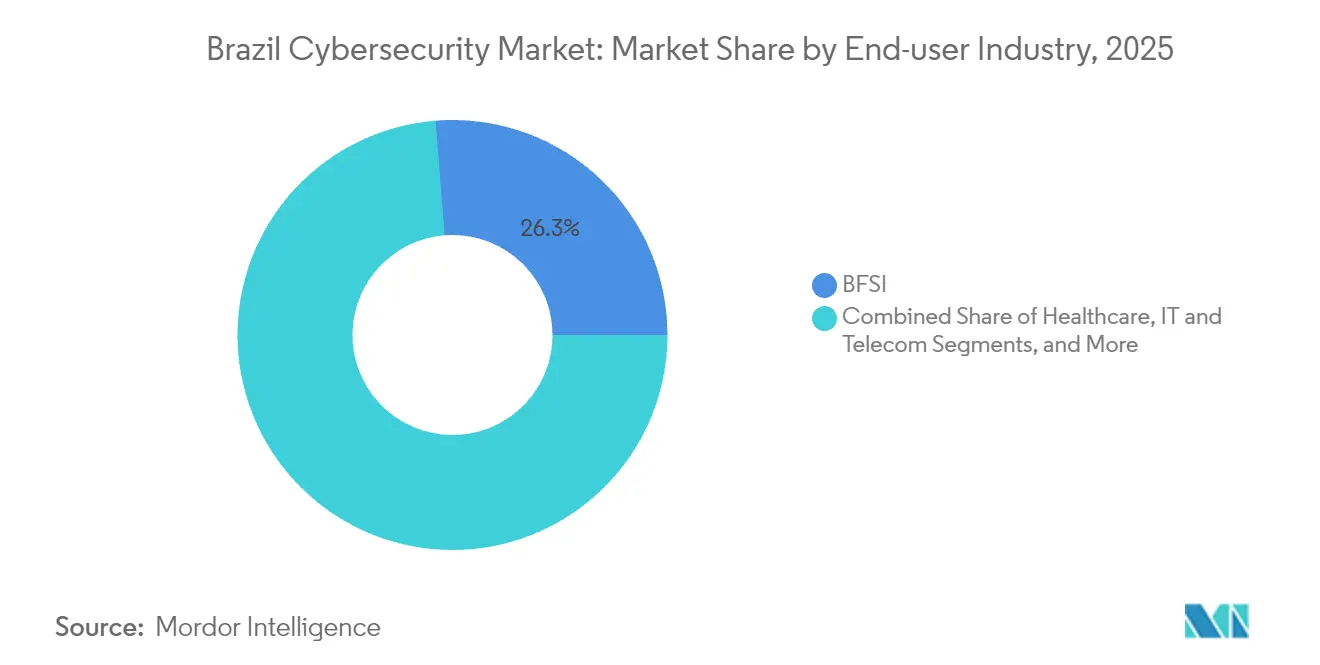

- Por industria de usuario final, BFSI lideró con una participación de ingresos del 26,25% en 2025; se espera que Salud registre la CAGR más alta del 17,45% hasta 2031.

- Por tamaño de empresa de usuario final, las Grandes Empresas representaron el 71,60% del gasto en 2025, mientras que se proyecta que las Pymes incrementen sus desembolsos a una CAGR del 13,74%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ciberseguridad de Brasil

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue a escala nacional de Open Finance y Pix generando nuevos vectores de amenaza | +2.5% | Principales centros urbanos | Corto plazo (≤ 2 años) |

| Mandatos gubernamentales de "Nube Primero" y GovCloud que impulsan el gasto en seguridad | +2.0% | Brasilia primero, con expansión a nivel nacional | Mediano plazo (2 a 4 años) |

| Aumento del ransomware en infraestructura crítica tras las elecciones de 2022 | +1.5% | Redes de energía, agua y transporte a nivel nacional | Corto plazo (≤ 2 años) |

| Plazos de cumplimiento de la LGPD y la Resolución 4658 del Banco Central | +2.3% | Centros de BFSI y salud | Mediano plazo (2 a 4 años) |

| Rápido despliegue de redes 5G que amplía la superficie de ataque del IoT | +1.8% | Nodos urbanos, con expansión hacia regiones del interior | Mediano plazo (2 a 4 años) |

| Entrada de capital de riesgo en empresas emergentes de fintech que demandan seguridad resiliente | +1.2% | Corredor São Paulo-Río y centros tecnológicos emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Despliegue a Escala Nacional de Open Finance y Pix Generando Nuevos Vectores de Amenaza

Pix procesó aproximadamente 3.000 millones de transacciones al mes a principios de 2024, atrayendo programas maliciosos sofisticados como «PixPirate», que secuestra transferencias móviles [1]Roberto Campos Neto, "Relatório Pix Mensal," Banco Central do Brasil, bcb.gov.br. El 70% de todo el tráfico de Pix se origina actualmente en teléfonos inteligentes, lo que incrementa la exposición de los puntos finales. Dado que Open Finance permite a los usuarios vincular múltiples cuentas, las brechas en una institución se propagan lateralmente por todo el ecosistema. Los bancos responden actualizando trimestralmente los modelos de detección de fraude y suscribiéndose a intercambios compartidos de inteligencia de amenazas. Como resultado, la demanda de pasarelas de seguridad de API y kits de desarrollo de software de seguridad móvil crece más rápido que cualquier otra capa de protección dentro del mercado de ciberseguridad de Brasil.

Mandatos Gubernamentales de Nube Primero y GovCloud que Impulsan el Gasto en Seguridad

Un decreto presidencial de 2024 obliga a los organismos federales a dar prioridad a los recursos en la nube y a alinearse con los nuevos marcos de política nacional de ciberseguridad [2]GSI/PR, "Política Nacional de Segurança Cibernética," Gabinete de Seguridad Institucional, gov.br. Los equipos de adquisiciones integran entonces herramientas de protección de cargas de trabajo y auditoría de configuración en cada nuevo contrato de SaaS. Los controles de referencia uniformes acortan el ciclo de ventas para los proveedores con certificaciones tempranas, permitiéndoles capturar una participación desproporcionada del mercado de ciberseguridad de Brasil en cuentas del sector público. Los efectos secundarios alcanzan a los organismos estatales y municipales, ya que las subvenciones federales exigen el cumplimiento de las especificaciones de GovCloud.

Aumento del Ransomware en Infraestructura Crítica tras las Elecciones de 2022

Los incidentes confirmados de ransomware en empresas de servicios públicos pasaron de cero hace una década a 16 en 2024; los expertos aseguran que la cifra real es mayor debido a las normas de divulgación voluntaria. Los grupos del crimen organizado explotan protocolos heredados de control industrial, reduciendo la ventana de tiempo de permanencia del defensor. Las empresas de servicios públicos redirigen ahora sus presupuestos de gastos operativos hacia la segmentación de redes, la externalización de SOC para tecnología operacional e implementaciones de copias de seguridad inmutables. En consecuencia, los contratos con alto componente de servicios superan a los acuerdos de equipamiento, reforzando el crecimiento de los servicios gestionados dentro del mercado de ciberseguridad de Brasil.

Plazos de Cumplimiento de la LGPD y la Resolución 4658 del Banco Central

La Resolución CD/ANPD 15 exige a las organizaciones divulgar los incidentes relevantes a la Autoridad Nacional de Protección de Datos en un plazo de tres días hábiles, elevando el estándar para la detección y respuesta automatizadas. Las instituciones financieras también deben cumplir la Resolución 4658 del Banco Central, que exige la retención de registros de auditoría durante cinco años. Las empresas integran ahora análisis del comportamiento de usuarios, monitorización de la integridad de archivos y almacenamiento inmutable en una única plataforma de cumplimiento normativo. Esta convergencia acelera la adopción de plataformas y amplía el mercado de ciberseguridad de Brasil, ya que una sola inversión satisface simultáneamente los objetivos de privacidad, resiliencia y prevención del fraude.

Análisis del Impacto de los Factores Restrictivos*

| Factor Restrictivo | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez aguda de analistas de SOC que infla los precios de los MSSP | −1.8% | Más grave fuera de São Paulo-Río | Mediano plazo (2 a 4 años) |

| Depreciación de dos dígitos del BRL frente al USD que presiona el gasto de capital en importación de equipos | −1.5% | Sectores dependientes de importaciones a nivel nacional | Corto plazo (≤ 2 años) |

| Sistemas heredados que resisten la integración con plataformas modernas de seguridad de tecnología operacional | −1.3% | Manufactura y empresas de servicios públicos | Largo plazo (≥ 4 años) |

| Ecosistema de VAR/MSSP muy fragmentado fuera del corredor São Paulo-Río | −0.8% | Ciudades regionales y zonas rurales | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Aguda de Analistas de SOC que Infla los Precios de los MSSP

Brasil gradúa menos de 8.000 especialistas en ciberseguridad al año frente a un número de vacantes que supera los 37.000, lo que genera inflación salarial y acumulación de puestos sin cubrir [3]Cetic.br, "Pesquisa TIC Empresas 2024," NIC.br, cetic.br. La escasez de talento eleva las tarifas horarias de los MSSP hasta un 35% por encima de los valores del corredor São Paulo-Río, lo que presiona los presupuestos provinciales. Muchas empresas de nivel medio optan entonces por plataformas de detección entregadas en la nube que incorporan orquestación y guías de respuesta automatizadas. Si bien este cambio impulsa el crecimiento del gasto, la brecha de competencias se reduce sólo de forma gradual y sigue siendo un freno estructural para el mercado de ciberseguridad de Brasil.

Depreciación de Dos Dígitos del BRL que Presiona el Gasto de Capital en Importación de Equipos

El BRL perdió más del 10% frente al USD entre 2023 y 2024, encareciendo los precios de los cortafuegos y enrutadores importados. Los ciclos de actualización de hardware ahora se extienden de cuatro a seis años, retrasando los ingresos por equipos. Las empresas priorizan las licencias de software facturadas en moneda local, y los proveedores responden ofreciendo planes de suscripción flexibles. Aunque la depreciación modera las ventas de hardware a corto plazo, el cambio más amplio hacia modelos de gastos operativos favorece en última instancia a los servicios y las ofertas en la nube dentro del mercado de ciberseguridad de Brasil.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Oferta: Los Servicios Ganan Impulso a Medida que se Amplía la Brecha de Competencias

Las Soluciones representaron el 66,35% del gasto en 2025, consolidando la participación del mercado de ciberseguridad de Brasil para los proveedores de equipos y software. Los dispositivos de seguridad de redes y los cortafuegos de próxima generación dominan, especialmente en entornos de BFSI y telecomunicaciones que requieren latencia determinista. Sin embargo, los servicios crecen a una CAGR del 14,78% porque los directores de tecnología reconocen que los equipos internos no pueden seguir el ritmo de la complejidad de la detección. Los contratos de detección y respuesta gestionadas suelen incluir informes de cumplimiento normativo, lo que permite a los compradores racionalizar herramientas redundantes. Los proveedores que incorporan análisis de aprendizaje automático en los paneles de servicio se diferencian y capturan precios superiores.

El auge de los servicios también refleja la presión regulatoria: las auditorías de la LGPD solicitan cada vez más evidencia de monitorización continua, un requisito que los SOC externos satisfacen con mayor facilidad. Los integradores de escala nacional adquieren MSSP regionales para asegurar talento y presencia, impulsando la consolidación. A lo largo del horizonte de pronóstico, los paquetes integrados de solución y servicio ganan popularidad, difuminando las demarcaciones tradicionales y elevando el tamaño promedio de los acuerdos en el mercado de ciberseguridad de Brasil.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Modo de Implementación: La Seguridad en la Nube se Aproxima a la Paridad

Las implementaciones en las instalaciones representaron el 60,80% de los ingresos de 2025, dado que los mandatos de soberanía de datos han favorecido históricamente el procesamiento local. Los sistemas bancarios centrales, la señalización de telecomunicaciones y las redes de defensa siguen dependiendo de hardware dedicado y segmentos con aislamiento físico. Sin embargo, la seguridad basada en la nube está proyectada para expandirse a una CAGR del 17,25%, reduciendo la brecha y transformando los patrones de adquisición. El mandato de Nube Primero del gobierno obliga a cada nuevo proyecto de organismo público a justificar por qué la nube no es viable, invirtiendo la carga de la prueba.

Los proveedores de servicios responden creando zonas de nube soberana en São Paulo y Río que cumplen con las normas de localización de la LGPD. Los grandes proveedores de servicios en la nube se asocian con operadoras de telecomunicaciones nacionales para reducir la latencia del último kilómetro e incorporar fuentes de inteligencia de amenazas de forma nativa. Las arquitecturas híbridas dominan las hojas de ruta de transición, permitiendo a las organizaciones proteger las cargas de trabajo sensibles en las instalaciones mientras aprovechan los análisis en la nube para las aplicaciones orientadas a Internet. A medida que madura la confianza en la gestión de claves de forma remota, la seguridad en la nube probablemente superará un tercio del tamaño total del mercado de ciberseguridad de Brasil antes de que finalice el período de pronóstico.

Por Industria de Usuario Final: Salud Crece Impulsada por los Mandatos de Protección de Datos

BFSI representó el 26,25% del gasto en 2025, consolidando su condición de mayor comprador, ya que la presión del fraude y las estrictas auditorías del Banco Central obligan a actualizar continuamente los controles. Las instituciones integran la biometría conductual con la monitorización de transacciones Pix, elevando las licencias de análisis como proporción del gasto total. La salud, por su parte, registra la CAGR más alta del 17,45%, impulsada por la expansión de los registros digitales y las cláusulas de la LGPD sobre datos sensibles. Los hospitales implementan microsegmentación de redes de confianza cero para detener el movimiento lateral de programas maliciosos, y las aseguradoras de salud exigen cifrado en reposo antes de liquidar reclamaciones relacionadas con brechas de seguridad.

Los entornos industriales de tecnología operacional también aceleran el gasto a medida que la conectividad 5G vincula sensores antes aislados detrás de líneas seriales. Las empresas de servicios públicos migraron el tráfico de SCADA a protocolos modernos, exponiendo los activos heredados a amenazas enrutadas por Internet. Dado que los mandatos regulatorios para la seguridad de tecnología operacional aún están en desarrollo, los primeros en adoptarlos implementan voluntariamente los marcos ISA/IEC 62443, estableciendo estándares de facto que los proveedores deben cumplir para mantenerse en las listas de vendedores aprobados. Esta cartera de inversiones multisectorial sostiene un crecimiento de dos dígitos en todo el mercado de ciberseguridad de Brasil.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tamaño de Empresa de Usuario Final: Las Pymes Convierten la Seguridad en un Factor Habilitador de Ventas

Las grandes empresas aportaron el 71,60% de los ingresos de 2025 debido a sus entornos complejos de múltiples sedes y sus requisitos de monitorización las 24 horas del día, los 7 días de la semana. Sus presupuestos sustentan la adopción temprana de la detección y respuesta extendidas y la simulación de ataques y brechas. Las Pymes, por el contrario, lideran el crecimiento con una CAGR del 13,74%, porque los contratos de cadenas de suministro digitales exigen ahora prueba de controles de seguridad de la información. Los comerciantes que exportan a través de mercados globales deben presentar cuestionarios de seguridad alineados con los marcos ISO 27001 o NIST; el incumplimiento bloquea los canales de venta.

Las plataformas de seguridad nativas en la nube con precio por usuario o por activo reducen las barreras de adopción. Las agencias municipales de desarrollo económico ofrecen formación subvencionada en preparación cibernética, creando sindicatos de compra conjunta que negocian descuentos por volumen. Estos mecanismos amplían la cobertura de seguridad más rápidamente que los subsidios directos, ampliando el mercado de ciberseguridad de Brasil sin distorsionar la competencia. A medida que las aseguradoras de ciberriesgos incorporan la certificación de seguridad en los modelos de primas, las Pymes priorizan aún más la inversión.

Análisis Geográfico

La mayor parte de los ingresos de ciberseguridad se concentra en el Sudeste, donde São Paulo alberga el 80% de la capacidad nacional de centros de datos y la mayoría de los equipos de respuesta a incidentes de primer nivel. Las corporaciones con sede aquí disfrutan de tiempos de respuesta inferiores a una hora y de una polinización cruzada más rápida de la inteligencia de amenazas. Las universidades locales colaboran con los bancos para organizar competencias de captura de bandera, ampliando el flujo de graduados cualificados. Estos factores refuerzan el dominio de São Paulo dentro del mercado de ciberseguridad de Brasil y atraen inversión extranjera que amplifica la madurez del ecosistema.

Río de Janeiro forma el segundo polo, impulsado por las grandes empresas energéticas y los operadores de infraestructura crítica. Las plataformas petrolíferas en alta mar de la ciudad dependen de enlaces satelitales de baja latencia asegurados mediante superposiciones de cifrado diseñadas específicamente. Las agencias de desarrollo regional ofrecen incentivos fiscales para la instalación de SOC, atrayendo a proveedores de servicios gestionados a la zona portuaria. La polinización cruzada entre los segmentos marítimo y de servicios públicos acelera la adopción de herramientas de detección conscientes de la tecnología operacional. A medida que el 5G cubre los distritos metropolitanos, las operadoras de telecomunicaciones incluyen complementos de seguridad de puntos finales con la banda ancha de consumo, ampliando el alcance del mercado.

Las regiones del interior y del norte históricamente han estado rezagadas, pero están cerrando la brecha a medida que las subvenciones federales exigen el cumplimiento de los planos de GovCloud. Estados como Pernambuco y Ceará despliegan centros de datos regionales anclados en microrredes de energía renovable. Los innovadores en tecnología agrícola de Goiás aseguran la telemetría de drones mediante autenticación ligera basada en certificados, demostrando que la productividad habilitada por la ciberseguridad se extiende ahora más allá de los corredores urbanos. La expansión de los puntos de intercambio de Internet regionales reduce la latencia del tráfico de seguridad en la nube, mejorando la experiencia del usuario y animando a más empresas rurales a adoptar controles avanzados. En conjunto, estas tendencias amplían la huella geográfica del mercado de ciberseguridad de Brasil.

Panorama Competitivo

Los proveedores globales como Cisco, Fortinet y Microsoft dominan la seguridad de redes, la gestión de identidades y la protección de cargas de trabajo en la nube. Sus integraciones de GovCloud pres-certificadas y su telemetría mundial les otorgan ventajas de confianza para los compradores regulados. Para localizar sus ofertas, se asocian con operadoras de telecomunicaciones y proveedores de servicios gestionados que ofrecen interfaces en portugués y módulos de cumplimiento de la LGPD. Esta simbiosis profundiza la penetración en los organismos federales y los bancos de primer nivel, sustentando las renovaciones de mantenimiento de alto margen.

Los especialistas locales, entre ellos Tempest Security Intelligence y Modulo, aprovechan su dominio cultural y su consultoría a medida para ganar proyectos donde el matiz regulatorio importa más que la amplitud tecnológica. Se destacan en evaluaciones de preparación, análisis de brechas de la LGPD y contratos de respuesta a incidentes. Muchos utilizan motores XDR globales bajo marca blanca, pero los envuelven con guías de respuesta específicas de la región que abordan los vectores de fraude centrados en Pix. Esta combinación logra tiempos medios de detección más rápidos que las plantillas genéricas, produciendo una reducción de riesgos mensurable que los clientes valoran.

La fragmentación persiste en los servicios de seguridad gestionada, aunque la consolidación se acelera. Los participantes internacionales han comenzado a adquirir distribuidores de valor añadido regionales para acceder a relaciones con clientes y cumplir obligaciones de nivel de servicio fuera de los centros metropolitanos. Los grandes proveedores de servicios en la nube integran MSSP seleccionados en contratos de mercado, recompensando a los socios que cumplen la certificación de nube soberana. Dado que la escasez de talento persiste, los argumentos para las fusiones giran en torno a la agrupación de personal de SOC y la estandarización de guías de respuesta, más que al acceso puramente geográfico. Esta tendencia de consolidación elevará gradualmente la participación combinada de los cinco principales en el mercado de ciberseguridad de Brasil, aunque los proveedores especializados sobrevivirán centrándose en servicios de tecnología operacional o auditoría de privacidad.

Líderes de la Industria de Ciberseguridad de Brasil

IBM Corporation

Microsoft Corporation

Check Point Software Technologies Ltd.

Palo Alto Networks, Inc.

Cisco Systems, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Resecurity, líder global con sede en Estados Unidos en ciberseguridad e inteligencia de amenazas, está expandiendo sus operaciones en Brasil, a medida que las empresas brasileñas, las instituciones gubernamentales y los proveedores de infraestructura se esfuerzan por cumplir con los requisitos de la Lei Geral de Proteção de Dados (LGPD).

- Abril de 2025: Stellar Cyber, líder en soluciones de ciberseguridad, ha nombrado a Silvio Eberardo como su primer Director de País para Brasil. Este movimiento subraya la rápida expansión de la empresa y su dedicación al mercado brasileño.

- Febrero de 2025: Valsoft adquirió VHL Sistemas para ingresar en la ciberseguridad de América Latina e integrar sus ofertas en su plataforma de inteligencia de riesgos.

- Septiembre de 2024: Microsoft destinó 2.700 millones de USD para la expansión de centros de datos en Brasil, asignando fondos para la detección de amenazas basada en inteligencia artificial y servicios de nube soberana.

Alcance del Informe del Mercado de Ciberseguridad de Brasil

Las empresas recurren a las soluciones de ciberseguridad para proteger sus operaciones digitales de las crecientes ciberamenazas. Con peligros como el ransomware, el software espía y las brechas de datos en aumento, las empresas corren el riesgo de sufrir interrupciones operativas significativas. Aquí es donde entran en juego los proveedores de soluciones, que ofrecen servicios y productos esenciales de ciberseguridad para fortalecer a estas empresas frente a dichas amenazas. El mercado de ciberseguridad de Brasil está segmentado por oferta (soluciones [seguridad de aplicaciones, seguridad en la nube, seguridad de datos, gestión de identidades y accesos, protección de infraestructuras, gestión integrada de riesgos, equipos de seguridad de redes, seguridad de puntos finales y otras soluciones] y servicios [servicios profesionales y servicios gestionados]), por tamaño de organización (Pymes y grandes empresas) y por industria de usuario final (TI y telecomunicaciones, BFSI, comercio minorista y electrónico, manufactura, defensa, gobierno y otros usuarios finales). Los tamaños y pronósticos del mercado se proporcionan en términos de valor en (USD) para todos los segmentos anteriores.

| Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | |

| Seguridad de Datos | |

| Gestión de Identidades y Accesos | |

| Protección de Infraestructuras | |

| Gestión Integrada de Riesgos | |

| Seguridad de Redes | |

| Seguridad de Puntos Finales | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Nube |

| En las Instalaciones |

| BFSI |

| Salud |

| TI y Telecomunicaciones |

| Industrial y Defensa |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Manufactura |

| Otros |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Por Oferta | Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | ||

| Seguridad de Datos | ||

| Gestión de Identidades y Accesos | ||

| Protección de Infraestructuras | ||

| Gestión Integrada de Riesgos | ||

| Seguridad de Redes | ||

| Seguridad de Puntos Finales | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modo de Implementación | Nube | |

| En las Instalaciones | ||

| Por Industria de Usuario Final | BFSI | |

| Salud | ||

| TI y Telecomunicaciones | ||

| Industrial y Defensa | ||

| Comercio Minorista y Comercio Electrónico | ||

| Energía y Servicios Públicos | ||

| Manufactura | ||

| Otros | ||

| Por Tamaño de Empresa de Usuario Final | Grandes Empresas | |

| Pequeñas y Medianas Empresas (Pymes) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño previsto del mercado de ciberseguridad de Brasil en 2031?

Se proyecta que el tamaño del mercado de ciberseguridad de Brasil alcance los 6.570 millones de USD en 2031, frente a los 3.680 millones de USD en 2025 y los 4.050 millones de USD en 2026.

¿Qué modelo de implementación crece más rápidamente?

La seguridad basada en la nube se expande a una CAGR del 17,25%, superando a las implementaciones en las instalaciones a medida que los organismos cumplen con los mandatos de Nube Primero.

¿Qué impulsa el rápido crecimiento del sector salud?

La digitalización de los registros de pacientes y los requisitos de la LGPD impulsan el gasto en ciberseguridad del sector salud a una CAGR del 17,45%.

¿Cómo afecta la volatilidad cambiaria brasileña al gasto?

La depreciación del BRL encarece el costo de los equipos importados, lo que impulsa un cambio hacia software y suscripciones en la nube con precio en moneda local.

Última actualización de la página el: