Tamaño y Participación del Mercado de Ciberseguridad de México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

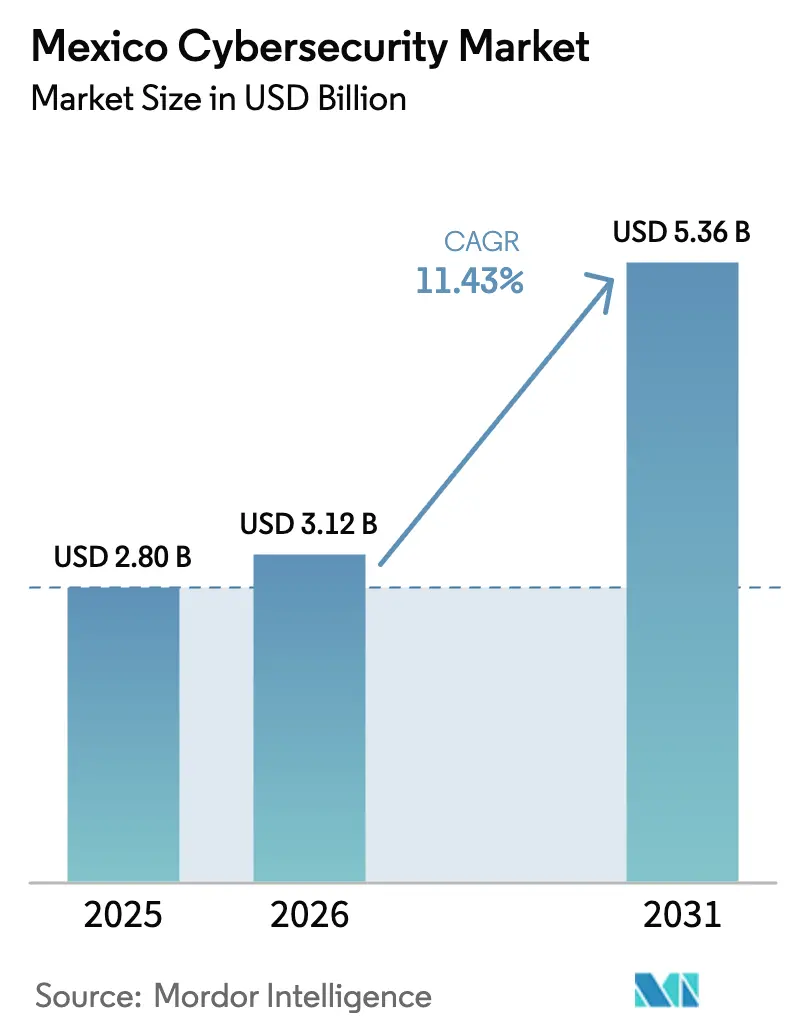

| Tamaño del mercado en el año base (2025) | 2.80 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.43% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Ciberseguridad de México por Mordor Intelligence

El tamaño del mercado de ciberseguridad en México fue valorado en 2.80 mil millones de USD en 2025 y se estima que crecerá desde 3.12 mil millones de USD en 2026 hasta alcanzar 5.36 mil millones de USD para 2031, a una CAGR del 11,43% durante el período de pronóstico (2026-2031). El aumento del espionaje por parte de estados nacionales, el ransomware vinculado a cárteles y la creciente adopción de la nube en los sectores manufacturero, financiero y gubernamental están impulsando las inversiones en seguridad. Las grandes empresas siguen siendo los principales compradores, aunque las pymes en rápida digitalización están reduciendo la brecha a medida que el nearshoring incorpora nuevas fábricas y centros de datos al panorama de amenazas. Las reformas regulatorias, incluido el mandato de reporte de incidentes de la Ciudad de México y las pruebas de resiliencia del Banco de México, incrementan el gasto en cumplimiento normativo. La grave escasez de talento especializado y los limitados presupuestos federales en ciberseguridad moderan el crecimiento, pero refuerzan la demanda de servicios gestionados.

Conclusiones Clave del Informe

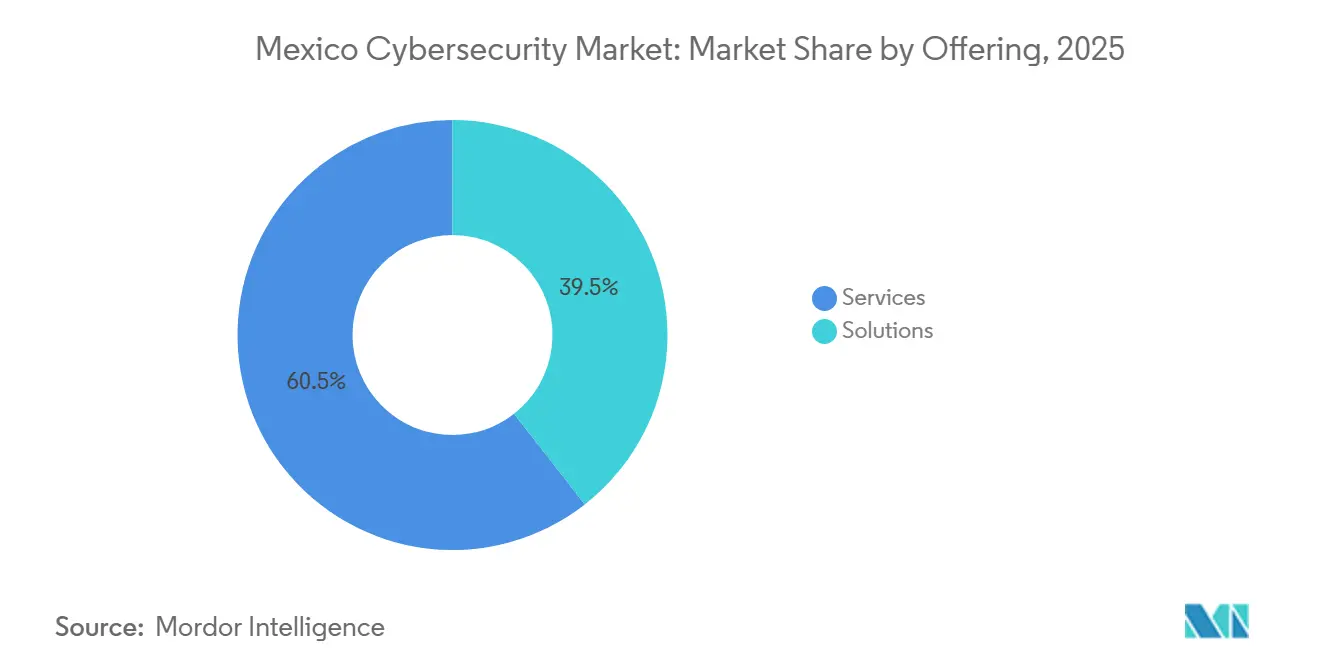

- Por oferta, el segmento de servicios concentró el 60,55% de la participación del mercado de ciberseguridad en México en 2025, mientras que se proyecta que las soluciones de seguridad en la nube registren una CAGR del 17,53% hasta 2031.

- Por modo de implementación, las soluciones en las instalaciones (on-premises) representaron el 54,20% del tamaño del mercado de ciberseguridad en México en 2025; la implementación en la nube avanza a una CAGR del 14,12% hasta 2031.

- Por tamaño de organización, las grandes empresas captaron el 67,10% de la participación del mercado de ciberseguridad en México en 2025; las pymes son el grupo de mayor crecimiento con una CAGR del 13,55% hasta 2031.

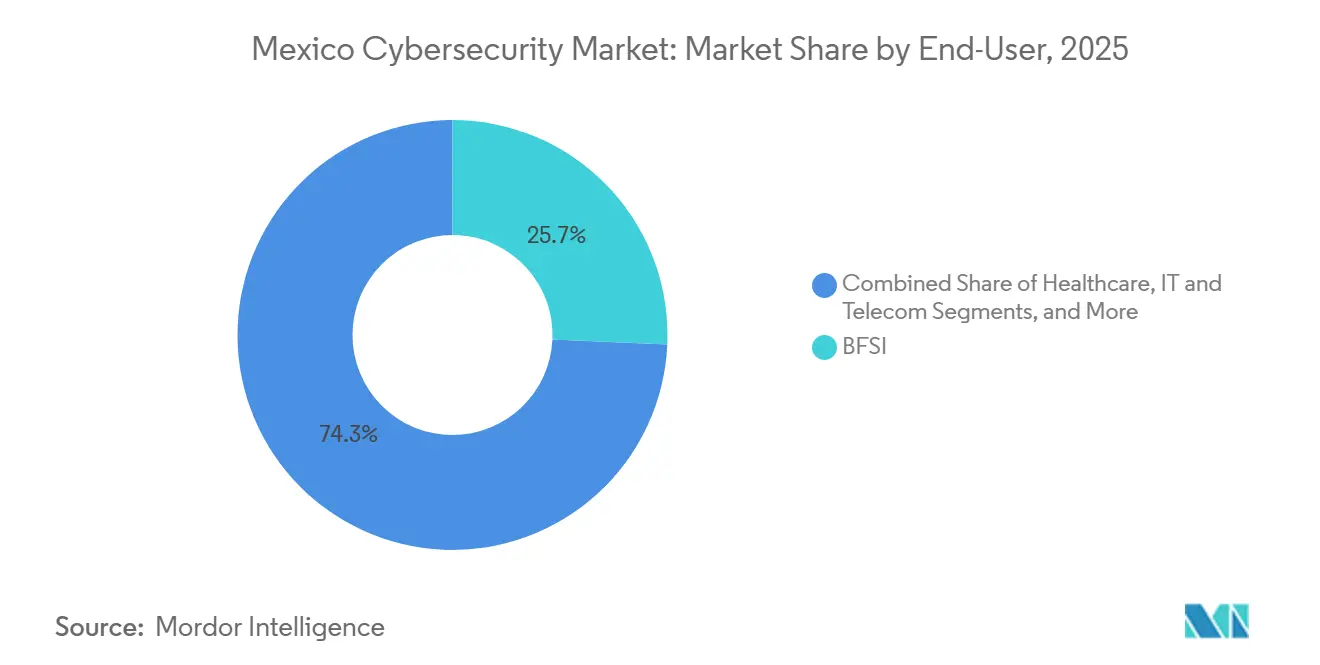

- Por usuario final, el sector BFSI lideró con una participación de ingresos del 25,70% en 2025, mientras que se prevé que la manufactura registre la CAGR más alta del 12,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ciberseguridad de México

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Escalada de campañas de ransomware vinculadas a actores estatales y cárteles | +2.1% | Nacional, con concentración en las regiones Centro y Norte | Corto plazo (≤ 2 años) |

| Normas de notificación de incidentes obligatorias en la propuesta de Ley de Ciberseguridad de la CDMX | +1.8% | Región Central, con potencial expansión nacional | Mediano plazo (2-4 años) |

| Modernización de TI con prioridad en la nube entre las 500 principales empresas de México | +2.3% | Nacional, liderado por las regiones Central y Bajío-Occidente | Mediano plazo (2-4 años) |

| Aumento del nearshoring en construcciones de fábricas inteligentes (Bajío y Norte) | +1.9% | Regiones Bajío-Occidente y Norte | Largo plazo (≥ 4 años) |

| Pruebas de resiliencia obligatorias de Banxico 2024-27 para instituciones financieras reguladas | +1.4% | Nacional, concentrado en centros financieros | Corto plazo (≤ 2 años) |

| Carrera de gasto en preparación cuántica (tras la ruptura de RSA50) | +0.8% | Nacional, con prioridad en los sectores BFSI y gubernamental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Campañas de Ransomware Vinculadas a Estados Nacionales y Cárteles

Los cárteles de drogas ahora colaboran con ciberdelincuentes sofisticados, elevando las demandas de rescate a un promedio de 400,000 USD para víctimas industriales. Los grupos respaldados por gobiernos de China, Rusia y Corea del Norte representan el 77% de la actividad de phishing rastreada desde 2020. Las brechas en la Bolsa Mexicana de Valores y la Plataforma de Carbono MEXICO2 pusieron de manifiesto las deficiencias en la infraestructura crítica para el mercado. La doble presión de actores criminales y extranjeros impulsa el gasto en inteligencia de amenazas, detección gestionada y servicios de respuesta a incidentes.[1]Google Cloud Threat Intelligence Team, "Perspectivas sobre Amenazas Cibernéticas Dirigidas a Usuarios y Empresas en México," Google Cloud, cloud.google.com

Normas de Notificación de Incidentes Obligatorias en la Propuesta de Ley de Ciberseguridad de la CDMX

El proyecto de ley de la Ciudad de México impone notificaciones de brechas en 72 horas, adopción de SGSI y capacitación de la fuerza laboral, convirtiéndose en el marco subnacional más estricto de América Latina. Las autoridades revelaron que el 70% de las agencias locales operan con vulnerabilidades críticas. La anticipación de estatutos paralelos en otros estados estimula la demanda de herramientas de gobernanza, riesgo y cumplimiento.[2]Google Cloud Threat Intelligence Team, "Perspectivas sobre Amenazas Cibernéticas Dirigidas a Usuarios y Empresas en México," Google Cloud, cloud.google.com

Modernización de TI con Prioridad en la Nube entre las 500 Principales Empresas de México

La mitad de las grandes empresas destinan ahora entre el 10% y el 30% de sus presupuestos de TI a programas de nube e inteligencia artificial. El compromiso de USD 1.300 millones de Microsoft y el lanzamiento de la región de Alibaba Cloud en 2025 catalizan la migración a la nube. Sin embargo, el 62% de las empresas carece de controles de acceso robustos para la inteligencia artificial, lo que expone nuevas vulnerabilidades que aceleran la adopción de soluciones de seguridad de confianza cero y nativas de la nube.

Auge del Nearshoring en la Construcción de Fábricas Inteligentes (Bajío y Norte)

Solo Querétaro espera entradas de USD 42.000 millones en centros de datos y manufactura, mientras que Jalisco se posiciona como el Silicon Valley de México con Bosch ampliando su plantilla a 2.000 ingenieros para 2026. Los despliegues de fábricas inteligentes combinan redes de tecnología operativa (OT) y tecnología de la información (TI), aumentando la demanda de seguridad para sistemas de control industrial y el fortalecimiento del Internet de las Cosas (IoT).

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Brecha de talento cibernético de 400.000 personas | -2.8% | Nacional, agudo en las regiones Norte y Bajío-Oeste | Largo plazo (≥ 4 años) |

| Menos del 0,5% del presupuesto federal de TI destinado a ciberseguridad | -1.9% | Nacional, afectando la adopción en el sector público | Mediano plazo (2-4 años) |

| El marco legal fragmentado genera incertidumbre en el cumplimiento normativo | -1.2% | Nacional, con implementaciones variables a nivel estatal | Mediano plazo (2-4 años) |

| Baja adopción de SOC en las PYMES (menos del 40%) | -1.6% | Nacional, concentrado en las regiones Centro y Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Brecha de Talento Cibernético de 400.000 Personas

Los empleadores reportan tasas de vacantes del 57% en roles de seguridad, lo que eleva los salarios promedio de los especialistas a MXN 112.500 por mes en 2025. Las universidades tienen dificultades para satisfacer la demanda, lo que obliga a las empresas a recurrir a proveedores de servicios de seguridad gestionados y a la automatización.

Menos del 0,5% del Presupuesto Federal de TI Destinado a Ciberseguridad

Las asignaciones federales se mantienen por debajo del 0,5% del gasto total en TI, incluso cuando México ocupó el puesto 14 a nivel mundial en volumen de brechas en 2024. El presupuesto 2025 orientado a la austeridad limita las actualizaciones de las agencias y frena el impulso general del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios Impulsan el Liderazgo del Mercado

Los servicios de seguridad lideraron con el 60,55% de la participación del mercado de ciberseguridad en México en 2025. Los proveedores de servicios gestionados prosperan en medio de la escasez de talento, con plataformas de monitoreo unificado registrando un crecimiento de tres dígitos entre clientes de finanzas, comercio minorista y educación. La complejidad regulatoria, que abarca la nueva ley federal de datos y las normativas a nivel municipal, intensifica la demanda de servicios de asesoría y servicios profesionales. La seguridad en la nube es la solución de más rápido crecimiento con una CAGR del 17,53% hasta 2031, impulsada por inversiones en hiperescala y la adopción de confianza cero. La seguridad de aplicaciones y la gestión de identidades y accesos (IAM) ganan terreno, mientras que las defensas de red centradas en hardware enfrentan la competencia de alternativas definidas por software. Las herramientas de gestión integrada de riesgos se benefician dado que el 67,5% de las empresas clasifican la ciberseguridad y la protección de datos como su principal riesgo.

El crecimiento de los servicios sustenta la expansión del mercado de ciberseguridad en México al abordar la escasez inmediata de talento y los obstáculos de cumplimiento normativo. Los controles nativos en la nube, los feeds de inteligencia de amenazas y los contratos de respuesta a incidentes dominan las hojas de ruta de adquisiciones. Los proveedores agrupan ofertas profesionales y gestionadas para brindar protección continua, posicionando los servicios como la columna vertebral del mercado de ciberseguridad en México hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Despliegue: El Legado en las Instalaciones se Encuentra con la Aceleración de la Nube

Las implementaciones locales retuvieron el 54,20% del tamaño del mercado de ciberseguridad en México en 2025, lo que refleja la sensibilidad a la soberanía de datos en los entornos financiero y del sector público. No obstante, las defensas basadas en la nube avanzan a una CAGR del 14,12% a medida que las regiones domésticas de Google, Microsoft y Alibaba mejoran la latencia y la alineación con el cumplimiento normativo. Las arquitecturas híbridas dominan el sector bancario, equilibrando los mandatos de resiliencia de Banxico con las necesidades de agilidad.

El impulso de la nube proviene de la adopción por parte de las PYMES; el 99,8% de las empresas mexicanas son PYMES, aunque la mayoría carecía de automatización hasta que surgió la seguridad en la nube a precios accesibles. La gobernanza, el cifrado y el monitoreo integrados aceleran la alineación regulatoria bajo la ley federal de datos de 2025. Las elevadas tasas de incidentes de los operadores de telecomunicaciones destacan la necesidad paralela de controles de perímetro locales robustos, sosteniendo un panorama de implementación de doble vía dentro del mercado de ciberseguridad en México.

Por Usuario Final: Liderazgo del BFSI en Medio del Auge de la Manufactura

El sector BFSI mantuvo una participación de ingresos del 25,70% en 2025, moldeada por la estricta supervisión del Banco de México y el auge de 773 empresas fintech. La adopción de pagos digitales por parte de 80 millones de usuarios de teléfonos inteligentes amplifica la superficie de ataque, impulsando las inversiones en análisis de fraude y verificación de identidad.

La manufactura muestra la CAGR más pronunciada del 12,41%, correlacionándose con su participación del 29,77% en los ciberataques nacionales. El nearshoring introduce miles de robots y sensores conectados, requiriendo la segmentación de redes OT y la detección de anomalías. La salud, la energía y el comercio minorista contribuyen con un crecimiento constante a medida que continúan la defensa de la infraestructura crítica y la expansión del comercio electrónico.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Organización: Las Grandes Empresas Lideran, las Pymes Aceleran

Las grandes empresas representaron el 67,10% de la participación del mercado de ciberseguridad en México en 2025, respaldadas por SOC dedicados en el 72% de las grandes empresas frente al 40% entre sus pares más pequeños. Las instituciones BFSI, los conglomerados industriales y los gigantes de las telecomunicaciones anclan el gasto, impulsados por pruebas de resiliencia y actualizaciones de nearshoring.

Las PYMES registran la CAGR más alta del 13,55% a medida que la seguridad entregada en la nube reduce las barreras de entrada. Los mandatos de fábricas inteligentes y los requisitos de la cadena de suministro obligan a los fabricantes más pequeños a fortalecer sus defensas. Los planes de inversión en inteligencia artificial, con aumentos de presupuesto de 2,4 veces para 2025, generan nuevos vectores de amenaza que solo la seguridad en la nube de nivel empresarial puede mitigar. Se espera que las ofertas de detección y respuesta gestionadas adaptadas para las PYMES desbloqueen ingresos incrementales significativos dentro del mercado de ciberseguridad en México.

Análisis Geográfico

El mercado de ciberseguridad de México está anclado por agencias federales, sedes corporativas e infraestructura urbana altamente conectada. La innovadora ley de ciberseguridad de la Ciudad de México y la plataforma de identidad biométrica Llave MX intensifican la necesidad de defensas de próxima generación. Los elevados volúmenes de brechas posicionan los servicios de inteligencia de amenazas y de respuesta a incidentes como adquisiciones prioritarias.

El clúster de centros de datos a hiperescala de Querétaro y el reservorio de talento de ingeniería de Jalisco atraen fábricas multinacionales, ampliando el tamaño del mercado de ciberseguridad de México en estos estados. Los proyectos de manufactura inteligente combinan IoT, inteligencia artificial y nube, elevando la demanda de pasarelas de seguridad industrial, SD-WAN seguro y capas de OT de confianza cero.

Asimismo, las cadenas de suministro transfronterizas y las crecientes huellas de centros de datos, como la instalación MTY2 de KIO, cobran relevancia. Las elevadas tasas de ataques industriales impulsan la adopción del monitoreo de redes OT y la contención de ransomware. El sur-sureste se rezaga debido a las brechas de infraestructura, aunque las iniciativas gubernamentales en torno al istmo de Tehuantepec pueden desbloquear potencial futuro.

Panorama Competitivo

El mercado de ciberseguridad de México presenta una concentración de nivel medio. Los proveedores de plataformas globales —Cisco, IBM, Palo Alto Networks y Fortinet— dominan las cuentas de grandes empresas, mientras que las pymes dependen de decenas de proveedores de servicios de seguridad gestionados (MSSP) regionales y proveedores de soluciones específicas.

La consolidación reciente señala un giro hacia plataformas integradas: Palo Alto adquirió los activos de SaaS de QRadar de IBM, mientras que Fortinet añadió la protección de aplicaciones nativas de la nube de Lacework a su stack de Acceso de Servicio Seguro en el Borde (SASE). Las alianzas estratégicas, como la integración de endpoint-firewall entre CrowdStrike y Fortinet, subrayan la tendencia hacia la interoperabilidad potenciada por inteligencia artificial.

Los innovadores locales se están labrando nichos: Delta Protect ofrece evaluaciones de seguridad orientadas a startups, y Metabase Q recaudó USD 14 millones para extender soluciones asequibles por toda América Latina. Los hiperescaladores incorporan funciones de seguridad nativas en sus regiones mexicanas, intensificando la competencia en torno a la protección de cargas de trabajo en la nube.

La escasez de talento continúa desplazando la demanda hacia los MSSP, lo que permite a los competidores centrados en servicios erosionar la participación de los actores establecidos centrados en hardware. La competencia de precios se mantiene moderada ya que los requisitos de cumplimiento normativo y la complejidad avanzada de las amenazas favorecen la amplitud de capacidades por encima del costo. [4]Arturo Solís, "30 Promesas 2024: Delta Protect, la Empresa que Blinda a las Startups," Forbes México, forbes.com.mx

Líderes de la Industria de Ciberseguridad de México

-

Scitum, S.A. de C.V.

-

Cisco Systems México

-

IBM de México, S. de R.L.

-

KIO Cyber (Unidad de KIO Networks, S.A.B.)

-

Palo Alto Networks México, S. de R.L.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: La Ciudad de México aprobó su Ley de Ciberseguridad y Protección de Datos Personales, que establece la notificación obligatoria de incidentes en 72 horas.

- Marzo de 2025: México promulgó una nueva Ley Federal de Protección de Datos, disolviendo el INAI e imponiendo medidas más estrictas de rendición de cuentas.

- Febrero de 2025: Alibaba Cloud lanzó su primera región en América Latina en México, combinando infraestructura con programas de talento local.

- Enero de 2025: TransUnion acordó adquirir el 94% de Trans Union de México por USD 560 millones, ampliando sus ofertas de análisis de riesgo crediticio y mitigación del fraude.

Alcance del Informe del Mercado de Ciberseguridad de México

El avance de las TI, las tecnologías de comunicación y las redes inteligentes de energía están transformando los panoramas de la infraestructura crítica y las redes empresariales de casi todos los países. Sin embargo, con la tecnología que cambia rápidamente vienen amenazas que también avanzan con rapidez. Las soluciones de ciberseguridad ayudan a una organización a monitorear, detectar, reportar y contrarrestar las ciberamenazas, que son intentos basados en Internet para dañar o interrumpir los sistemas de información y hackear información crítica mediante el uso de spyware y malware y a través del phishing para mantener la confidencialidad de los datos. El dimensionamiento del mercado para el estudio se ha proporcionado con base en el gasto del usuario final en soluciones y servicios de ciberseguridad.

El mercado de ciberseguridad de México está segmentado por oferta (soluciones [seguridad de aplicaciones, seguridad en la nube, seguridad de datos, gestión de identidad y acceso, protección de infraestructura, gestión integrada de riesgos, equipos de seguridad de red, seguridad de endpoints y otros tipos de soluciones] y servicios [servicios profesionales y servicios gestionados]), por modo de despliegue (en las instalaciones y en la nube), por tamaño de organización (pymes, grandes empresas), por vertical de usuario final (BFSI, salud, TI y telecomunicaciones, industrial y defensa, comercio minorista, energía y suministros, manufactura y otras industrias de usuario final). Los tamaños y previsiones del mercado se proporcionan en términos de valor en (USD) para todos los segmentos anteriores.

| Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | |

| Seguridad de Datos | |

| Gestión de Identidad y Acceso | |

| Protección de Infraestructura | |

| Gestión Integrada de Riesgos | |

| Equipos de Seguridad de Red | |

| Seguridad de Endpoints | |

| Otras Soluciones | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Nube |

| En las Instalaciones |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| BFSI |

| Salud |

| TI y Telecomunicaciones |

| Industrial y Defensa |

| Comercio Minorista |

| Energía y Suministros |

| Manufactura |

| Otros |

| Por Oferta | Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | ||

| Seguridad de Datos | ||

| Gestión de Identidad y Acceso | ||

| Protección de Infraestructura | ||

| Gestión Integrada de Riesgos | ||

| Equipos de Seguridad de Red | ||

| Seguridad de Endpoints | ||

| Otras Soluciones | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modo de Despliegue | Nube | |

| En las Instalaciones | ||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Usuario Final | BFSI | |

| Salud | ||

| TI y Telecomunicaciones | ||

| Industrial y Defensa | ||

| Comercio Minorista | ||

| Energía y Suministros | ||

| Manufactura | ||

| Otros | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de ciberseguridad de México?

El mercado se sitúa en USD 3.120 millones en 2026 y se proyecta que alcance USD 5.360 millones en 2031.

¿Qué segmento domina el gasto en el mercado de ciberseguridad de México?

Los servicios de seguridad lideran con una participación de ingresos del 60,55%, lo que refleja una fuerte preferencia por la experiencia externalizada.

¿Qué tan rápido está creciendo la seguridad basada en la nube en México?

Se prevé que las soluciones de seguridad en la nube se expandan a una CAGR del 17,53% hasta 2031 a medida que proliferan los centros de datos a hiperescala.

¿Qué región está creciendo más rápido en demanda de ciberseguridad?

El corredor Bajío-Occidente, anclado por Querétaro y Jalisco, avanza a una CAGR del 13,18% impulsado por las inversiones en nearshoring.

¿Cuál es la mayor restricción para el crecimiento de la ciberseguridad en México?

Una escasez de talento de 400.000 personas es la barrera más significativa, restando un estimado de 2,8 puntos porcentuales a la CAGR prevista.

¿Cómo están afectando las nuevas regulaciones al gasto en ciberseguridad?

La norma de notificación de brechas en 72 horas de la Ciudad de México y la nueva ley federal de datos están impulsando las inversiones en soluciones de gobernanza, riesgo y cumplimiento normativo en todos los sectores.

Última actualización de la página el: