Tamaño y Participación del Mercado de Ciberseguridad de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

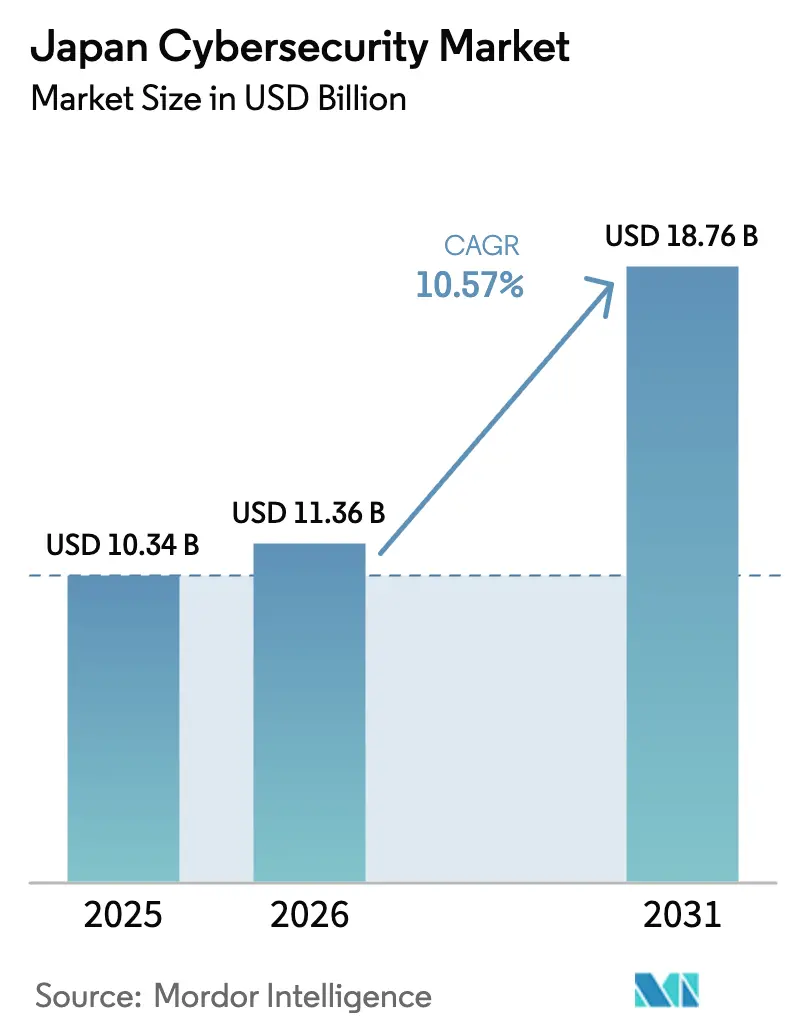

| Tamaño del mercado en el año base (2025) | 10.34 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.57% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad de Japón por Mordor Intelligence

Se espera que el tamaño del mercado de ciberseguridad de Japón aumente de USD 10.340 millones en 2025 a USD 11.360 millones en 2026 y alcance USD 18.760 millones en 2031, creciendo a una CAGR del 10,57% durante 2026-2031. El fuerte gasto de capital del sector público, las regulaciones de vanguardia y la rápida migración de cargas de trabajo empresariales hacia arquitecturas híbridas y multinube han desplazado el gasto desde la respuesta a incidentes aislados hacia la búsqueda de amenazas permanente. Los controles entregados en la nube, las plataformas soberanas de detección y respuesta extendida (XDR) y los bloques de construcción de confianza cero dominan ahora las conversaciones de adquisición, mientras que la escasez de talento continúa canalizando el presupuesto hacia los servicios de seguridad gestionados. La intensificación de la actividad de ransomware y las nuevas normas de divulgación de la Bolsa de Valores de Tokio han elevado la resiliencia cibernética a una prioridad de gobernanza financiera, obligando a los consejos de administración a tratar las brechas como eventos materiales. La intensificación de los despliegues de redes privadas 5G, especialmente en las fábricas inteligentes de Chubu y Kanto, está reforzando la demanda de seguridad de tecnología operativa (OT) capaz de proteger los activos del internet industrial de las cosas sin interrumpir los tiempos de producción.

Conclusiones Clave del Informe

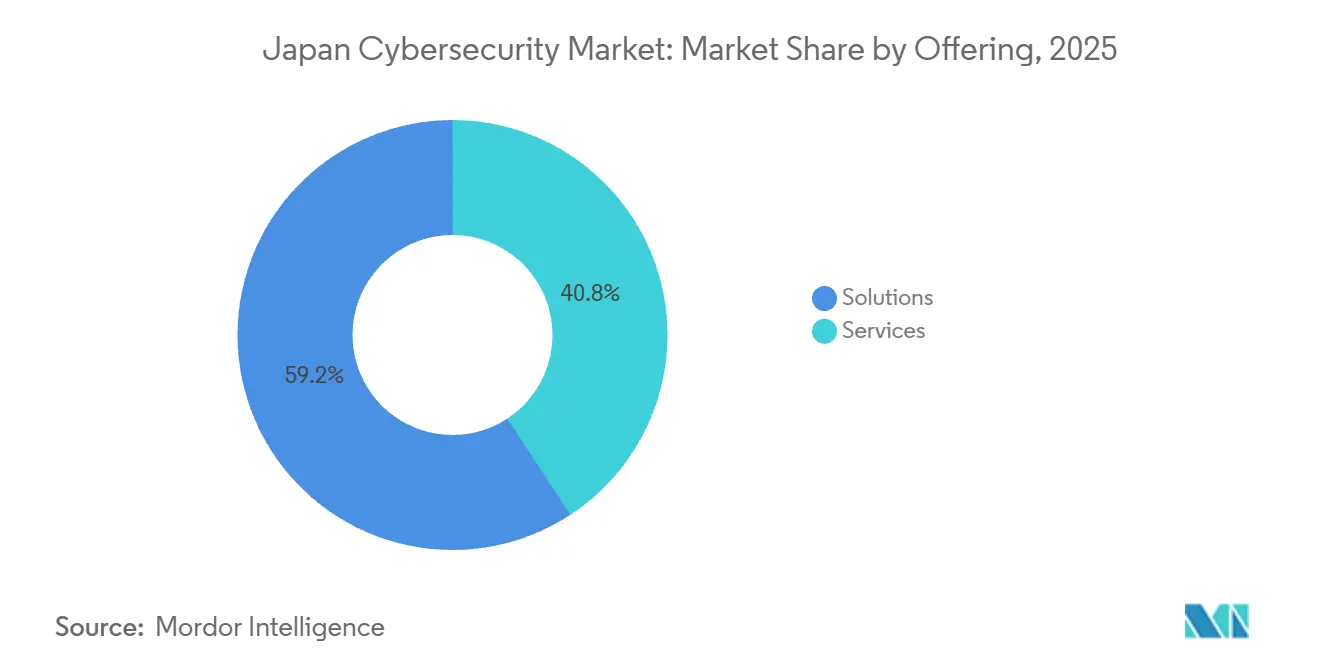

- Por oferta, las soluciones lideraron con el 59,24% de la participación del mercado de ciberseguridad de Japón en 2025. Sin embargo, se proyecta que los servicios se expandirán a una CAGR del 11,32% hasta 2031, la tasa de crecimiento más rápida dentro de la segmentación.

- Por modo de implementación, la nube representó el 54,86% de la participación de mercado en 2025, y se prevé que crezca a una CAGR del 11,56% hasta 2031, superando a las alternativas locales.

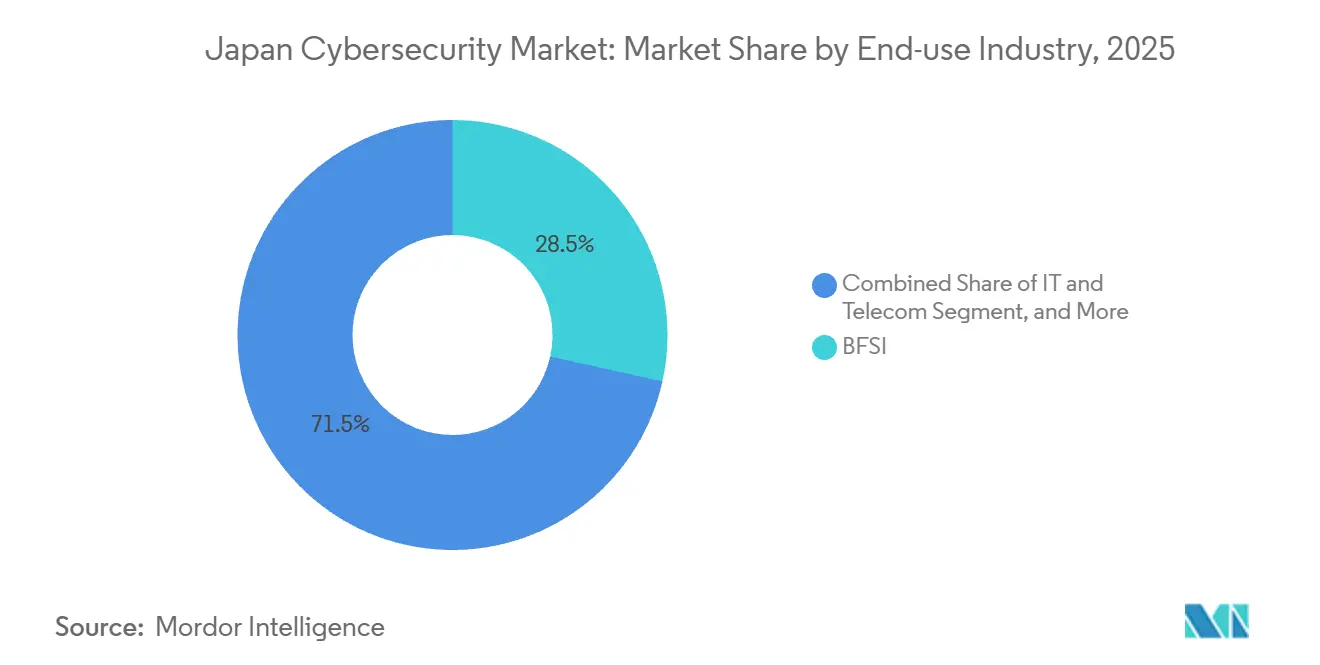

- Por industria de uso final, la banca, los servicios financieros y los seguros capturaron el 28,46% de la participación en 2025, mientras que se espera que la tecnología de la información y las telecomunicaciones avancen a una CAGR del 12,12% hasta 2031, la más rápida entre los sectores verticales.

- Por tamaño de empresa, las grandes empresas representaron el 64,69% de la participación en 2025. Mientras tanto, se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 11,72% hasta 2031, la tasa más alta dentro de esta segmentación.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ciberseguridad de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Gasto de Capital del Gobierno Japonés tras la Creación de la Agencia Digital | +2.1% | Nacional, áreas metropolitanas de Tokio, Osaka y Nagoya | Mediano plazo (2-4 años) |

| Directrices Obligatorias de Confianza Cero para Infraestructura Crítica para 2026 | +1.8% | Nacional, 14 sectores de infraestructura crítica | Corto plazo (≤ 2 años) |

| Expansión de la Superficie de Ataque Impulsada por IA Generativa en las Empresas | +1.5% | Global, aguda en TI y Telecomunicaciones, BFSI, Manufactura | Corto plazo (≤ 2 años) |

| Despliegues de Redes Privadas 5G en Fábricas Inteligentes, Especialmente en Chubu | +1.3% | Cinturones industriales de Chubu y Kanto | Mediano plazo (2-4 años) |

| Las Normas de Divulgación de Riesgo Cibernético de la Bolsa de Valores de Tokio Impulsan el Gasto | +1.2% | Nacional, todas las empresas cotizadas en la Bolsa de Valores de Tokio | Mediano plazo (2-4 años) |

| Modernización del OT Heredado antes de la Expo Osaka-Kansai 2025 | +0.9% | Región de Kansai con repercusión en las ciudades anfitrionas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto de Capital del Gobierno Japonés tras la Creación de la Agencia Digital

Se está desarrollando un ciclo de gasto plurianual tras la creación de la Agencia Digital, con más de USD 3.800 millones en proyectos cibernéticos público-privados en 2025 y un estímulo de JPY 21,3 billones (USD 142.000 millones) que declara la defensa cibernética a la par de la energía y las telecomunicaciones. Las subvenciones competitivas canalizan capital hacia centros de inteligencia de amenazas, plataformas de engaño y orquestación de respuesta automatizada que cumplen con la postura preventiva de la Ley de Defensa Cibernética Activa.[1]Centro Nacional de Preparación y Estrategia ante Incidentes de Ciberseguridad, "Ley de Defensa Cibernética Activa", nisc.go.jp La estrategia del Ministerio de Economía, Comercio e Industria para escalar el sector doméstico de JPY 0,9 billones a JPY 3 billones en diez años destina JPY 30.000 millones (USD 200 millones) para investigación en el ejercicio fiscal 2025, proporcionando el terreno fértil para XDR soberano y criptografía resistente a la computación cuántica. Las normas de adquisición gubernamental se extienden a la cadena de suministro privada, obligando a los proveedores de todos los tamaños a certificarse según los estándares del Centro Nacional de Preparación y Estrategia ante Incidentes de Ciberseguridad. A medida que los ministerios apuntan a 50.000 profesionales certificados para 2030, los integradores se apresuran a automatizar los flujos de trabajo básicos del centro de operaciones de seguridad (SOC), liberando a los escasos analistas para la búsqueda proactiva de amenazas.

Directrices Obligatorias de Confianza Cero para Infraestructura Crítica para 2026

Los planos de confianza cero publicados en enero de 2025 exigen que 14 sectores de infraestructura crítica verifiquen a cada usuario, dispositivo y carga de trabajo antes de conceder acceso.[2]Cloud Security Alliance, "Guía de Arquitectura de Confianza Cero para Infraestructura Crítica", cloudsecurityalliance.org La Agencia de Servicios Financieros reflejó estos principios en su actualización de julio de 2025, obligando a los bancos a practicar la segmentación de mínimos privilegios y la autenticación continua. Las evaluaciones de la cadena de suministro previstas para el ejercicio fiscal 2026 extenderán las obligaciones a miles de proveedores de pequeñas y medianas empresas, acelerando los pedidos de compra de gobernanza de identidad, microsegmentación y perímetros definidos por software. Los primeros adoptantes en banca y telecomunicaciones ya ejecutan entornos piloto, mientras que la manufactura y los servicios públicos esperan desencadenantes de aplicación más estrictos. El diálogo continuo entre la Agencia de Servicios Financieros, el Centro de Información del Sistema Financiero y las empresas reguladas subraya la orientación aún en evolución sobre la externalización en la nube y el uso de IA generativa.

Expansión de la Superficie de Ataque Impulsada por IA Generativa en las Empresas

La condena de mayo de 2024 por ransomware generado por IA demostró que las herramientas ofensivas son ahora ampliamente accesibles. Durante el primer semestre de 2025, Japón registró 68 incidentes de ransomware, un 40% más que el año anterior, con el grupo Qilin detrás de aproximadamente el 40% de los ataques. Las brechas destacadas en Asahi Group Holdings y Askul Corporation expusieron decenas de gigabytes de datos cada una, mientras que CrowdStrike señaló a Japón como uno de los principales objetivos de Asia-Pacífico para el phishing acelerado por IA. Por lo tanto, los consejos de administración están financiando análisis de comportamiento, redes de engaño y suites XDR capaces de establecer una línea base del comportamiento del usuario y detener anomalías generadas por máquinas en tiempo real. El aumento de las pérdidas por delitos cibernéticos de JPY 3,22 billones (USD 22.000 millones) en 2024 obligó a los reguladores a imponer ventanas de notificación de brechas de 24 horas, elevando tanto los riesgos reputacionales como los financieros.

Despliegues de Redes Privadas 5G en Fábricas Inteligentes, Especialmente en Chubu

Los gigantes automotrices y de maquinaria de precisión en la Prefectura de Aichi se han convertido en el campo de pruebas de Japón para el 5G local seguro. El proyecto de febrero de 2025 de NTT East logró una tasa de éxito del 96% en 265 escenarios de verificación, incluidas 44 pruebas de seguridad.[3]NTT East, "Resultados del Proyecto de Optimización de 5G Local", ntt-east.co.jp Cisco, Mitsui y KDDI inauguraron una instalación de demostración en el Centro de Innovación de Fábricas Inteligentes de Komaki que fusiona la computación en el borde con la detección de amenazas en tiempo real. Las pruebas paralelas de Fujitsu y Trend Micro validaron la detección de anomalías para el tráfico de IoT industrial. Sumitomo Electric y SoftBank comenzaron la producción en masa de terminales de 5G privado en junio de 2025, reduciendo los tiempos de implementación. Las guías actualizadas de fábricas del Ministerio de Economía, Comercio e Industria advierten que las estaciones base no autorizadas y los exploits de intermediario pueden eludir las defensas OT heredadas, impulsando una demanda incremental de cortafuegos industriales y segmentación de confianza cero.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez Aguda de Talento Cibernético que Infla los Costos del Servicio SOC | -1.4% | Nacional, especialmente Tokio, Osaka y Nagoya | Largo plazo (≥ 4 años) |

| Estructura de Canal Multinivel que Infla el Precio de las Soluciones para Pequeñas y Medianas Empresas | -0.9% | Nacional, aguda en pequeñas y medianas empresas regionales | Mediano plazo (2-4 años) |

| La Cultura Corporativa Conservadora Ralentiza la Adopción de Confianza Cero | -0.7% | Sectores de manufactura y servicios públicos | Largo plazo (≥ 4 años) |

| Base Fragmentada de Pequeñas y Medianas Empresas a Pesar de los Subsidios del Ministerio de Economía, Comercio e Industria | -0.5% | Economías de cadena de suministro regionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Aguda de Talento Cibernético que Infla los Costos del Servicio SOC

Japón tiene una escasez de aproximadamente 110.000 profesionales de seguridad, e incluso el plan del Ministerio de Economía, Comercio e Industria de certificar a 50.000 expertos para 2030 dejará una brecha considerable. La escasez eleva los salarios de los analistas, obligando a los proveedores de servicios gestionados a trasladar los costos a los clientes a través de honorarios de retención más elevados y tarifas por incidente. NTT DATA, que ocupa el segundo lugar mundial en participación de seguridad gestionada, mitiga la inflación salarial rotando el trabajo entre SOC en el extranjero, pero aún compite por ingenieros inversos y cazadores de amenazas en idioma japonés. Las habilidades especializadas en seguridad OT, arquitecturas nativas de la nube y gobernanza de IA son aún más escasas, lo que extiende los plazos de los proyectos e infla el costo total de propiedad. Las pequeñas y medianas empresas, incapaces de igualar las escalas salariales establecidas por los grandes bancos y las telecomunicaciones, o externalizan toda la seguridad o aplazan los proyectos hasta que los programas de formación financiados por el gobierno den frutos.

Estructura de Canal Multinivel que Infla el Precio de las Soluciones para Pequeñas y Medianas Empresas

La mayoría de los proveedores dependen de distribuidores globales a nacionales que revenden a revendedores de valor añadido regionales, creando márgenes del 30-50% antes de que el software llegue a las pequeñas y medianas empresas. Aunque el Ministerio de Economía, Comercio e Industria cubre hasta el 75% de los gastos de digitalización elegibles, los reembolsos llegan después de la implementación, obligando a las empresas con restricciones de liquidez a prefinanciar las compras. La economía disuade a muchos comercios locales de modernizar sus defensas, especialmente fuera de las áreas metropolitanas de Tokio y Osaka. Las empresas emergentes soberanas como Japan Cyber Defense ofrecen precios transparentes de software como servicio para eludir las capas intermediarias, pero los compradores conservadores aún confían en las marcas heredadas. Hasta que los modelos de venta directa o de mercado maduren, los canales de adquisición fragmentados seguirán siendo un lastre que infla los márgenes en la adopción por parte de las pequeñas y medianas empresas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios Ganan Terreno a Medida que la Escasez de Talento Impulsa la Externalización

Las soluciones representaron el 59,24% de la participación del mercado de ciberseguridad de Japón en 2025, ya que las empresas adquirieron cortafuegos, protección de endpoints y suites de identidad para cubrir las brechas de cumplimiento inmediatas. Sin embargo, la aguda escasez de mano de obra está empujando a los consejos de administración a delegar el monitoreo continuo a especialistas externos, lo que hace que el segmento de servicios se expanda a una CAGR del 11,32% hasta 2031, el ritmo más rápido dentro del mercado de ciberseguridad de Japón. Los SOC gestionados, la consultoría profesional y los contratos de retención para respuesta a incidentes se están convirtiendo en partidas presupuestarias predeterminadas, especialmente para los prestamistas regionales y los operadores de fábricas inteligentes que carecen de personal certificado. Los proveedores están reemplazando las licencias perpetuas con paquetes de suscripción que incorporan monitoreo 24/7, utilizando la automatización para reducir la carga de trabajo de los analistas. Este cambio mantiene alta la fidelidad a la plataforma, porque una vez que la telemetría de la red, el endpoint y la nube fluye hacia la consola de un proveedor, los costos de cambio se elevan.

La demanda dentro del segmento de soluciones está evolucionando no obstante. La gestión de identidad y acceso y los controles nativos de la nube están canibalizando los dispositivos de red heredados a medida que entran en vigor las normas de confianza cero. Los paneles de gobernanza, riesgo y cumplimiento se venden con rapidez entre las empresas cotizadas en la Bolsa de Valores de Tokio que ahora divulgan los incidentes cibernéticos como eventos materiales. La seguridad de aplicaciones y API también está aumentando a medida que los desarrolladores contienen las cargas de trabajo y exponen los microservicios, creando nuevos vectores de ataque. Mientras tanto, las plataformas de riesgo integradas que unen el cumplimiento, la detección y la elaboración de informes en un único panel están ganando terreno, prometiendo a los consejos de administración un camino auditable desde los KPI ejecutivos hasta los manuales del SOC. La hoja de ruta de crecimiento del Ministerio de Economía, Comercio e Industria amplificará aún más la producción de software doméstico, pero dados los plazos de certificación, los servicios seguirán siendo el segmento de mayor crecimiento del mercado de ciberseguridad de Japón.

Por Modo de Implementación: El Dominio de la Nube Refleja la Migración hacia TI Híbrida

La nube representó el 54,86% de la participación de mercado en 2025, convirtiéndose en el componente más grande del mercado de ciberseguridad de Japón. Con una CAGR del 11,56% prevista hasta 2031, los controles en la nube están ampliando su ventaja a medida que aumenta la adopción de software como servicio. Las normas de la Agencia de Servicios Financieros ahora exigen que los bancos evalúen la seguridad de los proveedores y conserven la autoridad de respuesta a incidentes, condiciones que están orientando la demanda hacia centros de datos alojados regionalmente. Las nubes soberanas operadas por integradores domésticos atraen a las agencias gubernamentales interesadas en mantener la telemetría sensible dentro de la jurisdicción japonesa. Al mismo tiempo, proveedores como Palo Alto Networks están implementando Prisma Access Browser en Japón para cumplir con los requisitos de acceso de baja latencia y residencia de datos.

Las implementaciones locales persisten dentro de las redes de tecnología operativa con aislamiento de red, donde la tolerancia a la latencia es baja y la soberanía de los datos es absoluta. Los actores de infraestructura crítica están combinando por lo tanto la captura local de paquetes y los cortafuegos industriales con nodos de análisis alojados en la nube, generando arquitecturas mixtas que mantienen el tráfico de producción aislado pero se benefician de motores de aprendizaje automático escalables. Las directrices de seguridad de fábricas publicadas en abril de 2025 formalizan esta dualidad, recomendando una segmentación que deje los controladores lógicos programables en redes aisladas mientras extrae metadatos hacia SIEM en la nube. Las empresas emergentes de XDR soberano añaden una vía intermedia, ofreciendo alojamiento totalmente doméstico que satisface a los defensores de la seguridad económica sin privar a los compradores de la computación elástica. A lo largo del horizonte de previsión, los patrones híbridos dominarán, pero cada nueva carga de trabajo de software como servicio sigue inclinando el presupuesto hacia la seguridad entregada en la nube.

Por Industria de Uso Final: TI y Telecomunicaciones Surgen en Medio de los Despliegues 5G

La banca, los servicios financieros y los seguros comandaron el 28,46% de la participación de mercado en 2025, anclando el tamaño del mercado de ciberseguridad de Japón porque los reguladores exigen controles permanentes y notificación inmediata de brechas. Aun así, la tecnología de la información y las telecomunicaciones es el sector vertical de más rápido crecimiento, avanzando un 12,12% anual a medida que los operadores aseguran las redes centrales 5G, los nodos de computación en el borde y la orquestación de segmentación de red. Los pilotos exitosos de 5G en Chubu demostraron que la latencia determinista y el cifrado robusto pueden coexistir, alentando a las empresas de telecomunicaciones a comercializar planos de redes privadas para fabricantes de equipos originales del sector automotriz y exportadores de maquinaria de precisión. Cada acuerdo de red privada impulsa la identidad, la microsegmentación y la inspección de paquetes en tiempo real, aumentando las carteras de pedidos de los proveedores.

El gasto en salud se está acelerando a medida que los hospitales digitalizan los registros y amplían la telemedicina, aunque las adquisiciones siguen fragmentadas entre organismos públicos y privados. La manufactura industrial está reforzando los perímetros OT para apoyar las fábricas inteligentes, impulsada por las directrices del Ministerio de Economía, Comercio e Industria y las demandas de los fabricantes de equipos originales para el intercambio seguro de datos en la cadena de suministro. El sector minorista, marcado por las interrupciones de ransomware de 2025 en los principales portales de comercio electrónico, está integrando análisis de fraude en pagos en los canales XDR. La energía y los servicios públicos, legalmente obligados a adoptar la confianza cero, están presupuestando para la verificación de identidad y el monitoreo continuo que pueda interoperar con equipos de control de supervisión y adquisición de datos. Los principales contratistas de defensa, mientras tanto, ven la criptografía resistente a la computación cuántica y la IA en el borde como diferenciación futura, como lo señala el memorando de entendimiento Fujitsu-Lockheed de febrero de 2026 para co-desarrollar tecnología de doble uso.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tamaño de Empresa del Usuario Final: Las Pequeñas y Medianas Empresas se Aceleran a Pesar de los Obstáculos de Precios

Las grandes empresas representaron el 64,69% de la participación de mercado en 2025, en consonancia con sus mayores recursos financieros y sus mandatos regulatorios más exigentes. Sin embargo, las empresas más pequeñas son el grupo de más rápido movimiento, creciendo a una CAGR del 11,72% hasta 2031 a medida que aumenta la frecuencia del ransomware y se extiende el conocimiento de los subsidios. Dado que las pequeñas y medianas empresas no pueden tolerar la prima de costo total incorporada en la distribución heredada, se inclinan hacia paquetes de software como servicio con precios transparentes y configuración mínima. Las plataformas soberanas financiadas con capital semilla prometen soporte en idioma doméstico e incorporación con un solo clic, abordando las preocupaciones de que el intercambio de telemetría extranjera pueda entrar en conflicto con las normas de seguridad económica. Las estadísticas de ransomware del primer semestre de 2025, que mostraron que las pequeñas y medianas empresas representaron una parte considerable de los 68 incidentes reportados, han impulsado aún más a los consejos de administración a actuar.

Las grandes empresas continúan racionalizando la proliferación de herramientas, migrando los antivirus independientes y los dispositivos de detección de intrusiones hacia consolas XDR unificadas para agilizar la fatiga de alertas. El aumento del 58% en los ingresos recurrentes de la plataforma de Trend Micro ilustra esta jugada de consolidación, especialmente entre los bancos y las telecomunicaciones que gestionan sistemas operativos heterogéneos. NEC está combinando su motor de IA generativa cotomi con presencias globales de SOC para automatizar el triaje de nivel uno y reducir el tiempo medio de contención. La asociación de NTT DATA con Palo Alto Networks añade XDR gestionado impulsado por IA en la nube y el borde, señalando que la visibilidad a hiperescala es ahora un requisito básico. Para las pequeñas y medianas empresas, los paquetes de servicios gestionados que ocultan la complejidad siguen siendo la única vía de acceso sostenible, aunque los ciclos de reembolso de subsidios y los márgenes de los canales multinivel aún frenan la velocidad de adopción.

Análisis Geográfico

Japón sigue siendo un mercado de un solo país, pero los clústeres de gasto reflejan la topografía industrial de la nación. Tokio, como núcleo financiero, concentra los gastos de gobernanza, riesgo y cumplimiento porque las normas de la Bolsa de Valores de Tokio exigen la divulgación oportuna del riesgo cibernético. Osaka y Nagoya anclan los corredores de manufactura y logística donde proliferan los pilotos de fábricas inteligentes y los proyectos de modernización OT. La creación de la Agencia Digital aceleró la financiación nacional, canalizando más de USD 3.800 millones hacia proyectos de 2025 y destinando un estímulo adicional de JPY 21,3 billones que nombra explícitamente a la ciberseguridad como pilar estratégico. La aprobación de la Ley de Defensa Cibernética Activa alineó a Japón con los aliados que practican la neutralización preventiva de amenazas, elevando la demanda de centros de fusión de inteligencia y redes de engaño capaces de identificar a los atacantes en sentido ascendente.

El clúster automotriz de Chubu ejemplifica cómo los despliegues de redes privadas 5G influyen en el gasto regional. Las pruebas de concepto en Aichi lograron una tasa de validación del 96% para los controles de seguridad, asegurando a los directores de fábrica que las redes de reemplazo de LTE no pondrán en peligro los controladores lógicos programables de seguridad. A medida que los despliegues escalan, cada nueva celda trae pedidos incrementales de puertas de enlace de identidad y software de microsegmentación. La región de Kansai experimentó un impulso similar antes de la Expo Osaka-Kansai, donde los despliegues de ticketing biométrico y autenticación facial obligaron al OT heredado a integrar cifrado y análisis modernos. El efecto residual posterior a la expo está impulsando a los municipios a replicar los planos de seguridad para recintos cívicos y sistemas de metro, añadiendo vientos de cola a los integradores regionales.

La escasez de talento afecta a todas las prefecturas, pero es más aguda en Tokio, donde los bancos y los gigantes tecnológicos compiten por ingenieros inversos versados en malware en idioma japonés. La contratación en el extranjero por parte de integradores globales modera la escalada salarial, aunque la interpretación localizada de inteligencia de amenazas sigue siendo una habilidad escasa, lo que extiende los plazos de los proyectos. En todo el archipiélago, las pequeñas y medianas empresas en ciudades secundarias enfrentan los márgenes de distribución más elevados porque los revendedores multinivel añaden costos a medida que las soluciones se alejan de los centros urbanos. Los subsidios del Ministerio de Economía, Comercio e Industria alivian el gasto de capital, pero los ciclos de reembolso aún obligan a las pequeñas y medianas empresas rurales a autofinanciarse antes de recibir los reembolsos, ralentizando la penetración fuera de las megaciudades. En consecuencia, la geografía determina tanto la intensidad de la demanda como la fricción en la estrategia de comercialización dentro del mercado de ciberseguridad de Japón.

Panorama Competitivo

El mercado de ciberseguridad de Japón alberga un conjunto moderadamente fragmentado donde los integradores domésticos coexisten con los proveedores de plataformas globales. Trend Micro lidera a los proveedores nacionales, reportando ingresos récord en el ejercicio fiscal 2025 de JPY 276.000 millones (USD 1.840 millones) y un crecimiento del 58% en los ingresos recurrentes anuales de la plataforma a medida que las empresas se consolidan en su tejido XDR. NEC fortaleció su alcance global al obtener el estatus de Proveedor Gold de Cisco y lanzar un Centro de Inteligencia y Operaciones Cibernéticas que aplica la IA generativa cotomi para automatizar el triaje rutinario del SOC, reduciendo la carga de los analistas. NTT DATA, clasificado en segundo lugar a nivel mundial en participación de seguridad gestionada, reforzó la profundidad del servicio a través de una asociación de XDR gestionado impulsado por Cortex con Palo Alto Networks, brindando a los clientes visibilidad unificada desde la nube hasta el borde.

Los actores internacionales refuerzan su presencia local alineándose con las prioridades de residencia de datos y soberanía. Palo Alto Networks amplió la infraestructura de nube japonesa para alojar Prisma Access Browser, garantizando que la telemetría permanezca dentro de las fronteras domésticas. Fortinet y CrowdStrike fusionaron los cortafuegos FortiGate con Falcon Insight XDR para combinar la inspección del tráfico de red y el análisis de endpoints impulsado por IA, un paquete que resuena con los arquitectos de trabajo híbrido que buscan la racionalización de plataformas. IBM, Cisco y Microsoft continúan vendiendo modernización de SIEM y planos de confianza cero, pero los diferenciadores se centran cada vez más en los manuales automatizados y las credenciales de alojamiento soberano.

Abundan las oportunidades en espacios no cubiertos en inteligencia de amenazas específica de OT, gobernanza de identidad de máquinas y seguridad de agentes de IA. La ronda de financiación semilla de USD 6,7 millones de Japan Cyber Defense subraya el apetito inversor por XDR de producción nacional que incorpora idioma local y adaptación regulatoria desde el primer día. Las empresas emergentes también apuntan a las ineficiencias de distribución multinivel ofreciendo adquisición directa de software como servicio, una apuesta que podría comprimir los márgenes del canal si los compradores superan la inercia de confianza en las marcas. La carrera por sintetizar la telemetría del SOC con modelos de lenguaje de gran escala está madurando rápidamente, lo que sugiere que el próximo campo de batalla competitivo será quién puede operacionalizar la IA sin filtrar datos de clientes a motores de inferencia en el extranjero.

Líderes de la Industria de Ciberseguridad de Japón

IBM Corporation

Cisco Systems Inc

Fortinet Inc.

F5, Inc.

Dell Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Lockheed Martin y Fujitsu firmaron un memorando de entendimiento para co-desarrollar tecnologías de doble uso que abarcan la computación cuántica, la detección en el borde y las soluciones de red multidominio.

- Febrero de 2026: Trend Micro publicó los resultados del ejercicio fiscal 2025, registrando ingresos récord de JPY 276.000 millones (USD 1.840 millones) y un crecimiento del 58% en los ingresos recurrentes anuales de la plataforma.

- Noviembre de 2025: Japan Cyber Defense obtuvo JPY 1.000 millones (USD 6,7 millones) en financiación semilla para construir una plataforma XDR soberana alojada en el país.

- Octubre de 2025: NEC obtuvo el estatus de Proveedor Gold de Cisco, validando su capacidad para entregar soluciones de Cisco en todo el mundo.

Alcance del Informe del Mercado de Ciberseguridad de Japón

Las soluciones de ciberseguridad ayudan a las organizaciones a detectar, monitorear, reportar y contrarrestar las amenazas cibernéticas para mantener la confidencialidad de los datos. Se espera que la adopción de soluciones de ciberseguridad crezca en línea con el aumento de la penetración de internet entre los países en desarrollo y desarrollados. La necesidad de ciberseguridad ha aumentado ya que todos los sistemas en el mundo actual están conectados a Internet, haciendo que los datos sean más accesibles para los ciberdelincuentes.

El Informe del Mercado de Ciberseguridad de Japón está segmentado por Oferta (Soluciones y Servicios), Modo de Implementación (Local y Nube), Industria de Uso Final (TI y Telecomunicaciones, BFSI, Salud, Manufactura Industrial, Comercio Minorista y Comercio Electrónico, Energía y Servicios Públicos, Aeroespacial Militar y Defensa, y Otras Industrias de Uso Final), y Tamaño de Empresa del Usuario Final (Grandes Empresas, y Pequeñas y Medianas Empresas). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | |

| Seguridad de Datos | |

| Gestión de Identidad y Acceso | |

| Protección de Infraestructura | |

| Gestión Integrada de Riesgos | |

| Seguridad de Redes | |

| Seguridad de Endpoints | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Local |

| Nube |

| TI y Telecomunicaciones |

| BFSI |

| Salud |

| Manufactura Industrial |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Aeroespacial, Militar y Defensa |

| Otras Industrias de Uso Final |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Por Oferta | Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | ||

| Seguridad de Datos | ||

| Gestión de Identidad y Acceso | ||

| Protección de Infraestructura | ||

| Gestión Integrada de Riesgos | ||

| Seguridad de Redes | ||

| Seguridad de Endpoints | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modo de Implementación | Local | |

| Nube | ||

| Por Industria de Uso Final | TI y Telecomunicaciones | |

| BFSI | ||

| Salud | ||

| Manufactura Industrial | ||

| Comercio Minorista y Comercio Electrónico | ||

| Energía y Servicios Públicos | ||

| Aeroespacial, Militar y Defensa | ||

| Otras Industrias de Uso Final | ||

| Por Tamaño de Empresa del Usuario Final | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el crecimiento proyectado del mercado de ciberseguridad de Japón?

El mercado está valorado en USD 11.360 millones en 2026 y se prevé que alcance USD 18.760 millones en 2031 a una CAGR del 10,57%.

¿Qué modo de implementación está creciendo más rápido en Japón?

Los controles basados en la nube se están expandiendo a una CAGR del 11,56% a medida que las empresas trasladan las cargas de trabajo a entornos híbridos y multinube.

¿Por qué las pequeñas y medianas empresas japonesas están acelerando el gasto en ciberseguridad?

El aumento de los incidentes de ransomware y los subsidios del Ministerio de Economía, Comercio e Industria que reembolsan hasta el 75% de los costos elegibles están impulsando a las pequeñas y medianas empresas a adoptar servicios de seguridad gestionados y plataformas basadas en software como servicio.

¿Cómo están influyendo las escaseces de talento en las estrategias de los proveedores?

Un déficit de aproximadamente 110.000 profesionales está impulsando la automatización y la externalización de servicios gestionados, con proveedores de plataformas que incorporan IA para reducir la carga de trabajo de los analistas.

¿Qué industria de uso final verá el mayor crecimiento hasta 2031?

Se proyecta que el sector de tecnología de la información y telecomunicaciones crezca a una CAGR del 12,12% a medida que los operadores aseguran las redes privadas 5G y los nodos en el borde.

¿Qué papel desempeñan los mandatos de confianza cero en la demanda del mercado?

Las directrices obligatorias de confianza cero para 14 sectores de infraestructura crítica para 2026 están acelerando la adquisición de tecnologías de identidad, microsegmentación y verificación continua.

Última actualización de la página el: