Tamaño y Participación del Mercado de Ciberseguridad en América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2031 |

| Tamaño del mercado en el año base (2025) | 18.37 Mil millones de dólares |

| Tamaño del Mercado (2026) | 20.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.74 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.66% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad en América del Sur por Mordor Intelligence

El tamaño del mercado de ciberseguridad en América del Sur fue valorado en USD 18,37 mil millones en 2025 y se estima que crecerá desde USD 20,33 mil millones en 2026 hasta alcanzar USD 33,74 mil millones en 2031, a una CAGR del 10,66% durante el período de pronóstico (2026-2031). Un aumento en los kits de ransomware como servicio, una adopción más amplia de confianza cero en industrias reguladas y la migración a la nube por parte de pequeñas y medianas empresas (PYMES) están impulsando el gasto más allá de los cortafuegos básicos hacia plataformas integradas de detección y respuesta. La Resolución 538 de Brasil ha convertido el monitoreo continuo de una práctica recomendada en una condición de licencia para los bancos, generando una demanda de capacidad de centros de operaciones de seguridad (SOC) gestionados. La volatilidad cambiaria, especialmente en Argentina, está orientando a los compradores hacia precios de suscripción denominados en USD, mientras que las inversiones de los hiperescaladores en São Paulo y Santiago reducen las preocupaciones de latencia para las cargas de trabajo reguladas. A medida que las empresas industriales exponen sus redes de tecnología operativa (OT) para el mantenimiento remoto, la demanda de análisis de amenazas con reconocimiento de protocolos que las herramientas de TI tradicionales no pueden ofrecer está en aumento.

Conclusiones Clave del Informe

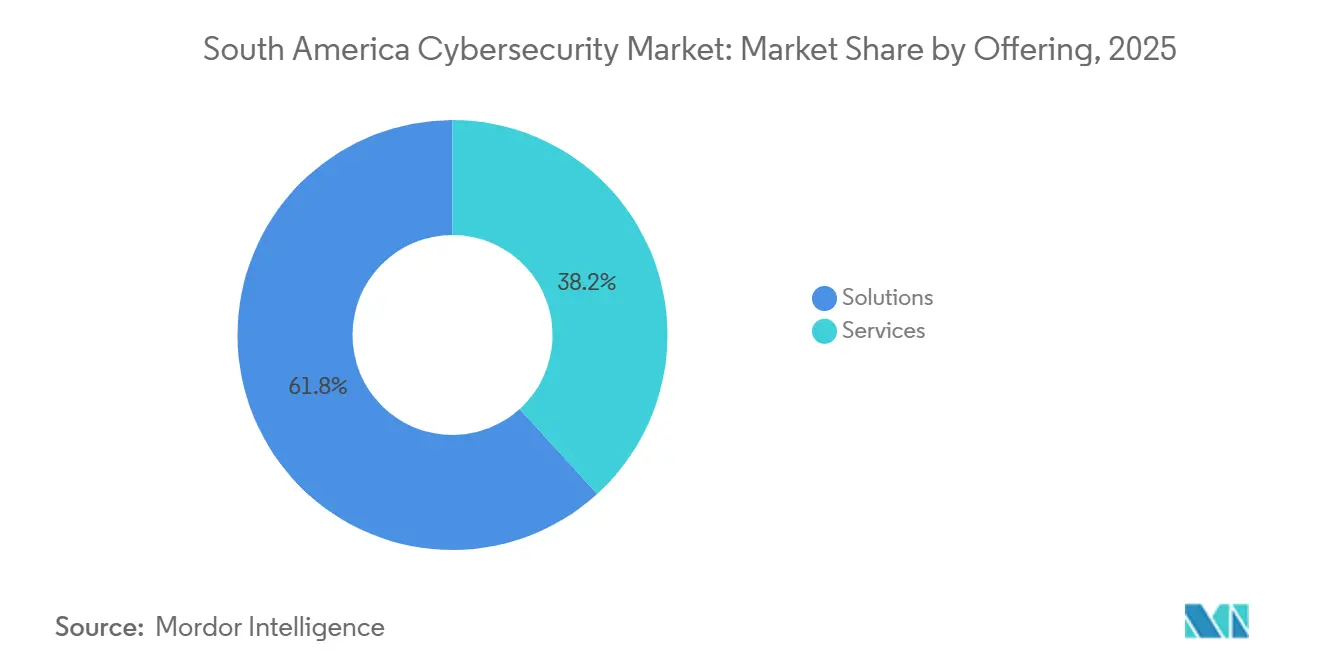

- Las soluciones lideraron con el 61,76% de la participación del mercado de ciberseguridad en América del Sur en 2025; se proyecta que los servicios se expandirán a una CAGR del 11,18% hasta 2031.

- Las implementaciones locales representaron el 53,43% del tamaño del mercado de ciberseguridad en América del Sur en 2025, mientras que se prevé que la entrega en la nube avance a una CAGR del 11,24% entre 2026-2031.

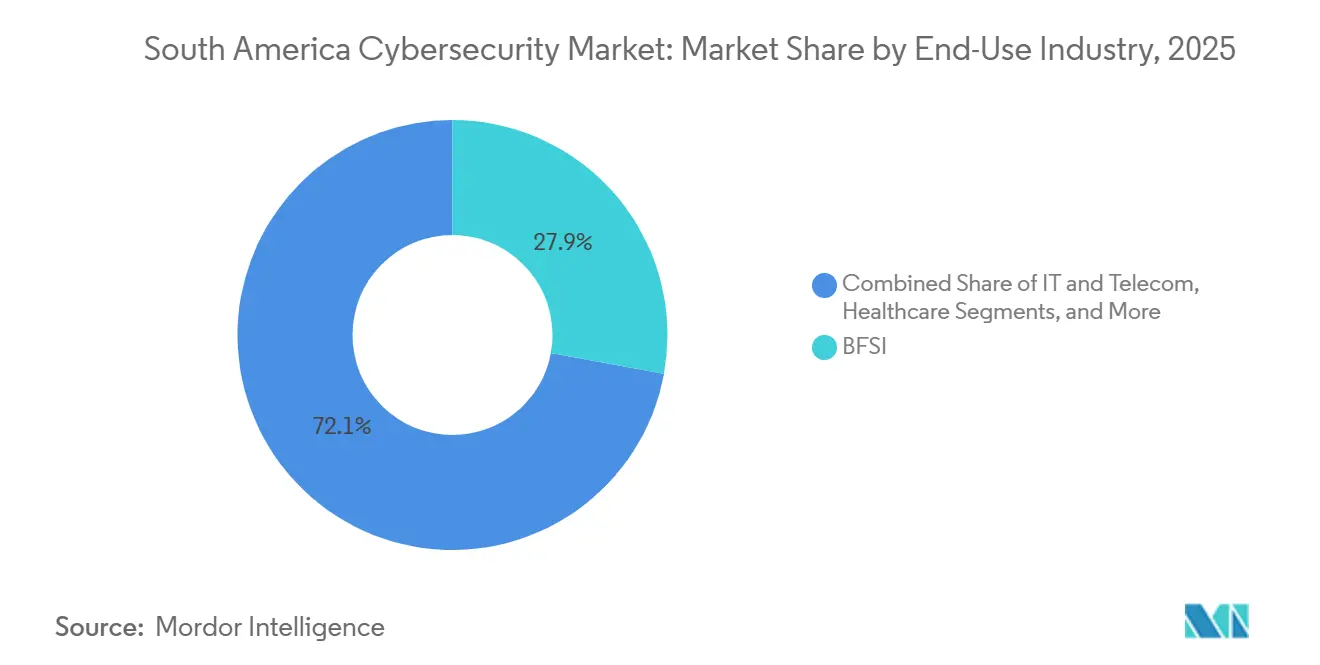

- El segmento de banca, servicios financieros y seguros registró una participación de ingresos del 27,88% en 2025, mientras que el sector salud está preparado para publicar la CAGR más rápida del 12,23% hasta 2031.

- Las grandes empresas mantuvieron el 58,61% de la participación en el gasto de 2025, aunque las PYMES registran una CAGR del 10,93% durante 2026-2031 a medida que las suscripciones en la nube reducen las barreras de entrada.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Ciberseguridad en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ecosistema Creciente de Ransomware como Servicio | +2.1% | Brasil, Argentina, Chile; efecto de contagio hacia Colombia y Perú | Corto plazo (≤ 2 años) |

| Proliferación de la Adopción de Confianza Cero por Industrias Reguladas | +1.8% | Brasil (BFSI, salud), Chile (minería, servicios públicos) | Mediano plazo (2-4 años) |

| Aceleración de la Migración a la Nube entre las PYMES de América del Sur | +1.6% | Regional, con concentración en Brasil, Chile, Colombia | Mediano plazo (2-4 años) |

| Programas Gubernamentales de Desarrollo de Capacidades en Ciberseguridad en Brasil y Chile | +1.3% | Programas nacionales en Brasil y Chile; coordinación regional a través de la OEA/CICTE | Largo plazo (≥ 4 años) |

| API de Seguridad Lideradas por Operadoras de Telecomunicaciones que Impulsan la Protección de Identidad Móvil | +1.1% | Brasil, Argentina, Chile; mercados con predominio móvil | Mediano plazo (2-4 años) |

| Demanda de Seguridad OT Industrial por la Convergencia de Redes TI-OT | +1.4% | Brasil (manufactura, energía), Chile (minería), Argentina (agricultura) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ecosistema Creciente de Ransomware como Servicio

Los programas de afiliados que venden cargas útiles de cifrado listas para usar han reducido el umbral de habilidades para los atacantes, desplazando el gasto del mercado de ciberseguridad en América del Sur hacia la detección de endpoints, las copias de seguridad inmutables y los contratos de respuesta a incidentes. Dragos registró 147 incidentes de ransomware contra sistemas de control industrial regionales durante los primeros tres trimestres de 2025, un aumento interanual del 34%, con Brasil representando el 62% de los casos. Las instituciones de salud que ejecutaban Windows Server 2012 fueron las más afectadas, lo que obligó a los gobiernos provinciales a autorizar pagos en criptomonedas a pesar de las restricciones presupuestarias. Las tácticas de doble extorsión que roban datos antes del cifrado impulsaron a las empresas a elevar la prevención de pérdida de datos y el análisis forense. Las juntas directivas ahora solicitan ejercicios de simulación que asumen el compromiso del perímetro, lo que impulsa la adopción de servicios de detección y respuesta gestionados con acuerdos de nivel de servicio de contención de una hora. A medida que los pagos se inflan, las aseguradoras endurecen la suscripción, aumentando las primas y amplificando los argumentos de retorno sobre la inversión para las herramientas de seguridad proactiva.

Proliferación de la Adopción de Confianza Cero por Industrias Reguladas

Los marcos de confianza cero pasaron de concepto a obligación de cumplimiento una vez que la Resolución 538 de Brasil exigió autenticación continua y microsegmentación para los bancos en diciembre de 2025.[1]Banco Central de Brasil, "Resolución 538: Requisitos de Ciberseguridad para Instituciones Financieras," BCB.GOV.BR Los productores de cobre de Chile replicaron el enfoque tras un ransomware que paralizó los sistemas de control de supervisión y adquisición de datos, costando millones en producción perdida. Las plataformas de identidad que evalúan la postura del dispositivo y la geolocalización antes de otorgar acceso están reemplazando las verificaciones de credenciales estáticas. La implementación comienza con el inventario de activos y termina con el monitoreo del tráfico este-oeste, un camino que la mayoría de las empresas subcontratan a proveedores de seguridad gestionada debido a la escasez de arquitectos internos. Los proveedores que ofrecen plantillas de políticas mapeadas a la LGPD de Brasil y la Ley Marco de Chile acortan las auditorías y fomentan la venta cruzada hacia la protección de cargas de trabajo en la nube.

Aceleración de la Migración a la Nube entre las PYMES de América del Sur

El ochenta y tres por ciento de las organizaciones ahora operan entornos híbridos o multinube, aunque casi la mitad aún carece de líneas base de seguridad uniformes, dejando los depósitos de almacenamiento mal configurados expuestos a bots de relleno de credenciales. Los precios de consumo denominados en USD permiten a las empresas en mercados de hiperinflación como Argentina suavizar el gasto cuando las monedas locales se deprecian. Los intermediarios de seguridad de acceso a la nube, la protección de cargas de trabajo y las herramientas de gestión de postura se integran de forma nativa con las API de los hiperescaladores, automatizando las verificaciones de ISO 27001 y LGPD. Las operadoras de telecomunicaciones agrupan el perímetro de servicio de acceso seguro (SASE) con la conectividad, liberando a las PYMES del mantenimiento de dispositivos VPN. A medida que el trabajo remoto se normaliza, el inicio de sesión único y el acceso a la red de confianza cero reemplazan los cortafuegos perimetrales, desplazando el gasto direccionable del gasto de capital al gasto operativo.

Programas Gubernamentales de Desarrollo de Capacidades en Ciberseguridad en Brasil y Chile

El proyecto de Ley 4752/2025 de Brasil establecería una Autoridad Nacional de Ciberseguridad con facultades para establecer controles de referencia para la infraestructura crítica y acreditar la formación para cerrar una brecha de talento estimada en 750.000 personas.[2]Gobierno de Brasil, "Proyecto de Ley 4752/2025: Autoridad Nacional de Ciberseguridad," GOV.BR La Ley Marco de Chile, vigente desde marzo de 2024, ya exige la notificación de incidentes en 24 horas para las empresas de servicios públicos y operadoras de telecomunicaciones. Los ejercicios de simulación regionales realizados por la Organización de los Estados Americanos en 2025 expusieron brechas en el intercambio transfronterizo de evidencias, lo que impulsó la creación de plantillas legales modelo. Japón financió becas de seguridad OT para 500 funcionarios públicos chilenos, transfiriendo experiencia específica en protocolos. Tales iniciativas estimulan la demanda de plataformas de gobernanza, riesgo y cumplimiento (GRC) que alinean los controles con múltiples estatutos, así como contenido de concienciación sobre seguridad multilingüe dirigido al personal de primera línea.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Fragmentadas de Protección de Datos entre Países | -0.9% | Regional, que afecta las operaciones multinacionales en Brasil, Argentina, Chile, Colombia, Perú | Mediano plazo (2-4 años) |

| Escasez Aguda de Talento en Ciberseguridad en Grupos de Talento de Habla Hispana y Portuguesa | -1.2% | Regional, más grave en Brasil, Argentina, Chile | Largo plazo (≥ 4 años) |

| Volatilidad Económica que Limita los Presupuestos de Gasto de Capital para las PYMES | -1.1% | Argentina, Brasil; impacto secundario en Chile, Colombia | Corto plazo (≤ 2 años) |

| Alto Costo de las Plataformas Avanzadas de Detección de Amenazas | -0.8% | Regional, que afecta particularmente a las PYMES y entidades del sector público | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Fragmentadas de Protección de Datos entre Países

La LGPD de Brasil obliga a la divulgación de brechas en 72 horas y a la designación de responsables de protección de datos; la nueva ley de Chile refleja los plazos de notificación europeos, aunque Perú aún permite 10 días hábiles. Las multinacionales gestionan reglas de consentimiento divergentes y prohibiciones de transferencia transfronteriza, lo que obliga a implementar soluciones alternativas de residencia de datos que drenan los presupuestos destinados a la búsqueda de amenazas. Sin un equivalente sudamericano del régimen de adecuación de la UE, las empresas despliegan pasarelas de cifrado específicas por país, multiplicando los costos de herramientas y auditorías. El mosaico regulatorio también desincentiva la centralización regional de los SOC porque las alertas que contienen datos personales no siempre pueden cruzar fronteras para su correlación. Esta ineficiencia perjudica a los proveedores locales que no pueden amortizar la ingeniería de cumplimiento en mercados más amplios.

Escasez Aguda de Talento en Ciberseguridad en Grupos de Talento de Habla Hispana y Portuguesa

ISG estimó el déficit regional en 750.000 profesionales en 2024, una brecha ampliada por empresas norteamericanas que contratan de forma remota con salarios denominados en dólares. Las universidades ofrecen laboratorios prácticos limitados y los planes de estudio sobre sistemas de control industrial están prácticamente ausentes. Las organizaciones cubren las vacantes con servicios de seguridad gestionada, aunque las diferencias lingüísticas dificultan la precisión del triaje de amenazas cuando los analistas en el extranjero clasifican erróneamente señuelos de phishing con matices culturales. Los gobiernos exigen formación —Chile ya certifica a los profesionales de infraestructura crítica—, pero los canales de formación tardarán años en madurar. Mientras tanto, los proveedores que incorporan automatización y manuales de bajo código ganan preferencia porque permiten aprovechar al máximo los equipos de analistas reducidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios Capturan el Impulso de Crecimiento

Los servicios se expandieron a una CAGR del 11,18% de 2026 a 2031, superando la tasa general del mercado de ciberseguridad en América del Sur, ya que bancos, hospitales y mineras subcontrataron el monitoreo 24/7 para compensar las brechas de personal. Aunque las soluciones controlaron el 61,76% de la participación del mercado de ciberseguridad en América del Sur en 2025, los compradores se dieron cuenta de que los dispositivos son inertes sin la experiencia necesaria para ajustar las alertas y ejecutar búsquedas de amenazas. Los detonantes regulatorios como la Resolución 538 obligaron a los bancos de nivel medio a demostrar respuesta a incidentes en tiempo real, convirtiendo los contratos de detección y respuesta gestionadas en un camino más rápido hacia el cumplimiento que la construcción de SOC internos. Las suites de seguridad en la nube e identidad lideraron el gasto en soluciones gracias a las arquitecturas híbridas, mientras que los cortafuegos de red básicos cedieron terreno a las plataformas multifunción.

Los servicios profesionales de evaluación, integración y migración siguen siendo esenciales cuando las empresas pivotan hacia la confianza cero. La demanda crece para consultores que mapean la LGPD, la Ley Marco de Chile y los mandatos sectoriales en matrices de control unificadas. Los servicios gestionados ahora agrupan paneles de GRC, fuentes de inteligencia de amenazas y contención automatizada, ofreciendo resultados de nivel empresarial a las PYMES por usuario. Los integradores con analistas de SOC en portugués y español, como Tempest Security Intelligence, se diferencian de los actores globales que principalmente cuentan con centros exclusivamente en inglés.

Por Modo de Implementación: La Nube Reduce la Brecha

Las implementaciones en la nube registran una CAGR del 11,24% hasta 2031, reduciendo constantemente la mayoría local que se situaba en el 53,43% en 2025. El punto de inflexión llegó cuando los hiperescaladores abrieron zonas en São Paulo y Santiago, satisfaciendo las cláusulas de residencia de datos y reduciendo la latencia para los pagos en tiempo real. Los precios de consumo resuenan en las economías inflacionarias porque las facturas mensuales preservan el flujo de caja y cubren las fluctuaciones cambiarias. El tamaño del mercado de ciberseguridad en América del Sur para herramientas en la nube crece a medida que las PYMES adquieren cortafuegos nativos de la web, protección de cargas de trabajo y componentes de perímetro de acceso seguro sin desembolsos de capital.

Los entornos locales persisten en la banca central, los registros de salud y los entornos de defensa donde la soberanía y la interdependencia de los sistemas heredados exigen control físico. Sin embargo, incluso aquí, consolas unificadas como Microsoft Defender for Cloud aplican políticas comunes en máquinas físicas y virtuales. Las operadoras de telecomunicaciones ahora posicionan pasarelas SASE dentro de sus redes metropolitanas, ofreciendo ancho de banda elástico combinado con inspección de amenazas en línea. A medida que la TI en la sombra disminuye, el centro de aplicación de políticas se desplaza de los enrutadores de sucursales a las superposiciones centradas en la identidad.

Por Industria de Uso Final: El Sector Salud Marca el Ritmo

El sector bancario mantuvo la mayor participación del tamaño del mercado de ciberseguridad en América del Sur con el 27,88% en 2025, pero el sector salud supera a todos los verticales con una CAGR del 12,23%. El ransomware que paralizó las admisiones de pacientes en São Paulo y Buenos Aires validó los estudios ministeriales que pronostican facturas de recuperación superiores a USD 1 millón por incidente. Los hospitales se apresuran a obtener copias de seguridad inmutables, identidad de mínimo privilegio y microsegmentación de red porque muchos aún ejecutan sistemas operativos sin soporte. Las instituciones financieras, obligadas a asegurar los pagos instantáneos Pix que alcanzaron 42 mil millones de transacciones en 2024, invierten en análisis de comportamiento y puntuación de fraude en tiempo real.[3] Banco Central de Brasil, "Resolución 538," BCB.GOV.BR

La minería, la energía y los servicios públicos asignan nuevo capital a la seguridad OT a medida que las redes TI-OT convergentes exponen los controladores lógicos programables al reconocimiento por Internet. Los minoristas combinan el cumplimiento de tarjetas de pago con la mitigación de bots para frenar el relleno de credenciales. Los operadores de telecomunicaciones refuerzan las redes troncales contra los exploits de señalización que pueden pivotar hacia los datos de los suscriptores. En todos los segmentos, la demanda se consolida en torno a plataformas integradas que agrupan la visibilidad de endpoints, identidad y nube en un único tejido analítico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa del Usuario Final: Aumenta la Adopción por parte de las PYMES

Las grandes empresas aún representaron el 58,61% de los desembolsos de 2025, lo que refleja entornos complejos y auditorías obligatorias, aunque las PYMES encarnan el ascenso más rápido con una CAGR del 10,93%. El cambio refleja las dinámicas del mercado de ciberseguridad en América del Sur donde las suscripciones en la nube sortean la escasez de capital. Los minoristas argentinos, presionados por una inflación del 200% en 2024, se inclinaron por planes mensuales denominados en USD para la defensa del correo electrónico y los endpoints. Los paquetes SASE listos para usar de las operadoras de telecomunicaciones permiten a empresas de diez empleados obtener acceso a la red de confianza cero sin poseer ningún hardware.

Las empresas con personal de seguridad adquieren las mejores soluciones de su clase y las integran a través de capas de orquestación, automatización y respuesta de seguridad (SOAR). Las PYMES prefieren agentes convergentes que cubran endpoints, DNS y sandboxing de archivos. Los proveedores de servicios gestionados regionales se dirigen a este grupo con paquetes escalonados que garantizan el cumplimiento de la notificación de brechas y entregan informes de nivel de director de seguridad de la información (CISO) para las reuniones de la junta directiva. A medida que los plazos de cumplimiento se comprimen, las PYMES se convierten en el dólar incremental que impulsa el crecimiento de dos dígitos.

Análisis Geográfico

Brasil domina el gasto del mercado de ciberseguridad en América del Sur con el peso de su economía, un Banco Central proactivo y flujos de capital de hiperescaladores. La Resolución 538 obliga a los bancos a registrar y alertar en 24 horas, impulsando las compras de suites de gestión de información y eventos de seguridad (SIEM) y contratos de SOC gestionado. La adopción masiva de Pix intensifica la inversión en análisis de fraude en tiempo real a medida que los sindicatos de relleno de credenciales sondean los flujos de recuperación de cuentas. La propuesta de Autoridad Nacional de Ciberseguridad estandarizaría aún más los controles de referencia, allanando el camino para marcos de adquisición federal que favorecen a los consolidadores de plataformas. Las construcciones de Microsoft por USD 1.300 millones en São Paulo y Río de Janeiro aseguran la residencia de cargas de trabajo en la nube para clientes financieros y de salud.

Chile registra la trayectoria de crecimiento más alta a medida que su economía dependiente de la minería asegura los sitios OT remotos y el gobierno implementa su Ley Marco de 2024 que exige la divulgación de incidentes en 24 horas. La adhesión a la Iniciativa Contra el Ransomware otorga a Chile fuentes de inteligencia de amenazas privilegiadas, agudizando los análisis de los SOC. La asistencia técnica japonesa está formando una nueva generación de ingenieros de seguridad OT capaces de auditar fundiciones de cobre y plantas de desalinización. Las operadoras de telecomunicaciones aprovechan las actualizaciones de fibra para vender SASE como servicio adicional, y las regiones en la nube cerca de Santiago ayudan a los proveedores de SaaS a evitar las fricciones de transferencia de datos transfronteriza.

Argentina, Colombia y Perú se quedan atrás en términos absolutos, pero presentan potencial de salto tecnológico. La espiral inflacionaria de Argentina obliga a los directores financieros a pivotar desde licencias anticipadas hacia seguridad en la nube de pago por uso, una dinámica que beneficia a los proveedores que ofrecen facturación en pesos con cobertura en USD. La estricta aprobación transfronteriza de datos de Colombia ralentiza la adopción de hiperescaladores, aunque los proveedores locales de SIEM ganan licitaciones gubernamentales al alojar los registros en el país. Perú impulsa el crecimiento a través de la expansión del comercio electrónico, pero carece de divulgación obligatoria de brechas, lo que retrasa la inversión proactiva. Los ejercicios de simulación de la Organización de los Estados Americanos expusieron cuellos de botella legislativos para la extradición y el intercambio de evidencia digital, fomentando la convergencia pero sin reescribir aún los apetitos de riesgo.[4]Organización de los Estados Americanos, "Ejercicios Regionales de Ciberseguridad," OAS.ORG

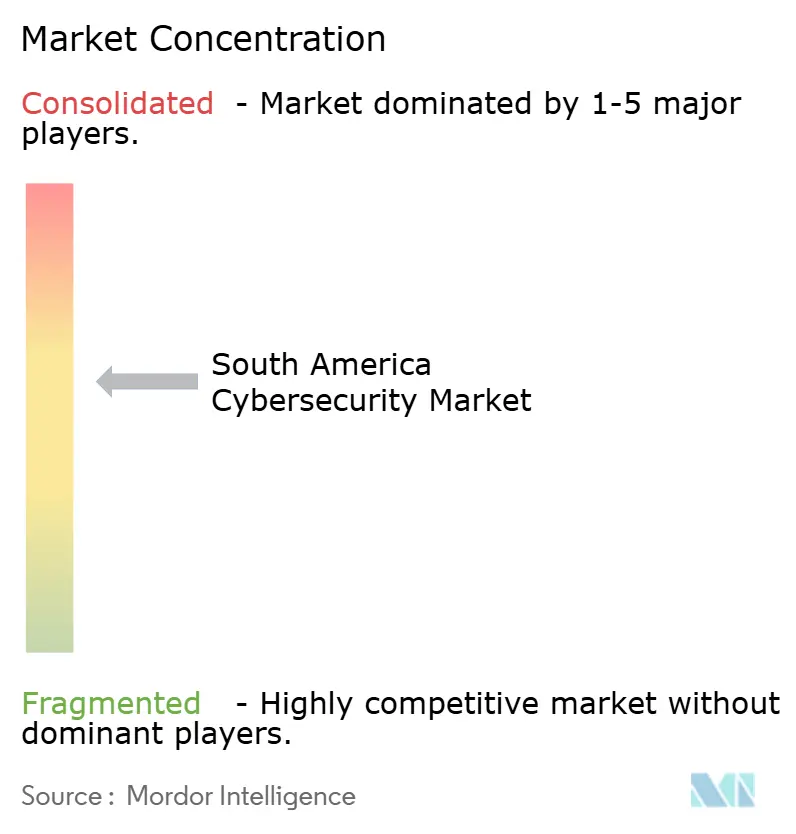

Panorama Competitivo

El mercado de ciberseguridad en América del Sur muestra una concentración moderada. Microsoft, Palo Alto Networks, Fortinet e IBM anclan el nivel superior, aprovechando los ecosistemas de distribuidores y los servicios de atención en portugués y español. Microsoft agrupa Azure Sentinel, Defender y Entra ID en acuerdos empresariales, haciendo que los reemplazos independientes sean costosos una vez que las canalizaciones de datos están consolidadas. Prisma Cloud y Cortex XDR de Palo Alto Networks resuenan con los entornos híbridos, mientras que Fortinet explota el alcance del canal y la relación precio-rendimiento de los dispositivos para capturar las PYMES.

Los especialistas regionales llenan los vacíos: Tempest Security Intelligence y Modulo Security Solutions combinan el conocimiento de la LGPD con SOC gestionados dotados de analistas certificados localmente. Stefanini IT Solutions aprovecha su herencia en externalización de procesos de negocio para ofrecer contratos de respuesta a incidentes en portugués y español, sorteando las barreras lingüísticas que enfrentan los centros en el extranjero. Las operadoras de telecomunicaciones Telefónica y Claro monetizan la visibilidad de la red incorporando filtrado DNS y acceso a la red de confianza cero en los contratos de conectividad. CrowdStrike y Zscaler, cortejando a las empresas emergentes nativas de la nube, abrieron centros en São Paulo para acortar los ciclos de ventas y cumplir con los requisitos de residencia, ilustrando cómo los enfoques de nicho pueden escalar rápidamente.

La seguridad de los sistemas de control industrial sigue siendo menos disputada. Dragos y Claroty dominan los proyectos piloto en sitios petroquímicos y mineros porque los proveedores de TI heredados carecen de experiencia profunda en protocolos. A medida que los titulares sobre ransomware en OT crecen, los motores de detección de anomalías independientes del hardware han ganado patrocinio a nivel de junta directiva. Las plataformas de gobernanza, riesgo y cumplimiento como Archer y ServiceNow compiten por participación a medida que las reglas de protección de datos en múltiples jurisdicciones impulsan la demanda de automatización de auditorías. Dado que los cinco principales proveedores controlan conjuntamente aproximadamente el 55% de la facturación regional, la competencia sigue abierta para los competidores que se localizan rápidamente y establecen alianzas de forma agresiva.

Líderes de la Industria de Ciberseguridad en América del Sur

IBM Corporation

Microsoft Corporation

Palo Alto Networks Inc.

Fortinet Inc.

Check Point Software Technologies Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Resecurity, líder mundial con sede en Estados Unidos en ciberseguridad e inteligencia de amenazas, está expandiendo sus operaciones en Brasil, a medida que las empresas, instituciones gubernamentales y proveedores de infraestructura brasileños se esfuerzan por cumplir con los requisitos de la Lei Geral de Proteção de Dados (LGPD).

- Abril de 2025: Stellar Cyber, líder en soluciones de ciberseguridad, ha nombrado a Silvio Eberardo como su primer Director de País para Brasil. Este movimiento subraya la rápida expansión de la empresa y su dedicación al mercado brasileño.

- Noviembre de 2024: El Boletín de Seguridad de Kaspersky pronosticó cepas de ransomware más resistentes y un aumento en los ataques de envenenamiento de bases de datos para 2025, con amenazas móviles en Colombia aumentando un 72% interanual.

- Septiembre de 2024: Brasil promulgó la Ley 14.967, imponiendo obligaciones de ciberseguridad más estrictas a las empresas de seguridad privada y creando nueva demanda de cumplimiento.

Alcance del Informe del Mercado de Ciberseguridad en América del Sur

El Mercado de Ciberseguridad abarca el gasto global en soluciones, software y servicios diseñados para proteger la infraestructura digital, los datos y las operaciones en todas las industrias, incluida la seguridad en la nube, de red, de endpoints y de aplicaciones; incluye los segmentos empresarial, gubernamental y de PYMES, pero excluye la seguridad física y los servicios exclusivamente de consultoría, con un mercado que evoluciona rápidamente hacia la automatización impulsada por inteligencia artificial, la consolidación de plataformas y la transformación impulsada por la regulación.

El Informe del Mercado de Ciberseguridad en América del Sur está Segmentado por Oferta (Soluciones [Seguridad de Aplicaciones, Seguridad en la Nube, Seguridad de Datos, Gestión de Identidad y Acceso, Protección de Infraestructura, Gestión Integrada de Riesgos, Seguridad de Red, Seguridad de Endpoints], Servicios [Servicios Profesionales, Servicios Gestionados]), Modo de Implementación (Local, Nube), Industria de Uso Final (TI y Telecomunicaciones, BFSI, Salud, Manufactura Industrial, Comercio Minorista y Comercio Electrónico, Energía y Servicios Públicos, Aeroespacial, Militar y Defensa, Otras Industrias de Uso Final) y Tamaño de Empresa del Usuario Final (Grandes Empresas, Pequeñas y Medianas Empresas). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | |

| Seguridad de Datos | |

| Gestión de Identidad y Acceso | |

| Protección de Infraestructura | |

| Gestión Integrada de Riesgos | |

| Equipos de Seguridad de Red | |

| Seguridad de Endpoints | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Local |

| Nube |

| BFSI |

| Salud |

| TI y Telecomunicaciones |

| Industrial y Defensa |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Otros Verticales de Usuario Final |

| Pequeñas y Medianas Empresas (PYMES) |

| Grandes Empresas |

| Brasil |

| Argentina |

| Perú |

| Chile |

| Colombia |

| Ecuador |

| Venezuela |

| Resto de América del Sur |

| Por Oferta | Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | ||

| Seguridad de Datos | ||

| Gestión de Identidad y Acceso | ||

| Protección de Infraestructura | ||

| Gestión Integrada de Riesgos | ||

| Equipos de Seguridad de Red | ||

| Seguridad de Endpoints | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modo de Implementación | Local | |

| Nube | ||

| Por Vertical de Usuario Final | BFSI | |

| Salud | ||

| TI y Telecomunicaciones | ||

| Industrial y Defensa | ||

| Manufactura | ||

| Comercio Minorista y Comercio Electrónico | ||

| Energía y Servicios Públicos | ||

| Otros Verticales de Usuario Final | ||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas (PYMES) | |

| Grandes Empresas | ||

| Por País | Brasil | |

| Argentina | ||

| Perú | ||

| Chile | ||

| Colombia | ||

| Ecuador | ||

| Venezuela | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de ciberseguridad en América del Sur?

Se situó en USD 20,33 mil millones en 2026 y está en camino de alcanzar USD 33,74 mil millones en 2031, respaldado por una CAGR del 10,66%.

¿Qué segmento de clientes crece más rápido?

Las PYMES registran una CAGR del 10,93% porque las suscripciones en la nube eliminan los desembolsos de capital iniciales.

¿Por qué el sector salud supera a otros verticales?

La digitalización de los registros de salud electrónicos y los frecuentes ataques de ransomware impulsan a los hospitales a mejorar sus defensas, generando una CAGR del 12,23%.

¿Cuál es el principal catalizador regulatorio en Brasil?

La Resolución 538 del Banco Central, vigente desde diciembre de 2025, obliga a los bancos a mantener un monitoreo continuo y una notificación rápida de incidentes.

¿Cómo influyen las fluctuaciones cambiarias en las decisiones de compra?

La inflación y la depreciación, particularmente en Argentina, llevan a las empresas a preferir la seguridad en la nube de pago por uso denominada en USD en lugar de licencias de hardware plurianuales.

¿Qué tecnologías atraerán el mayor gasto hasta 2031?

La protección de cargas de trabajo en la nube, la gestión de identidad y acceso, y los servicios de detección y respuesta gestionados están preparados para un crecimiento de dos dígitos a medida que los entornos híbridos se expanden.

Última actualización de la página el: