Tamaño y Participación del Mercado de Robots de Servicio Personal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

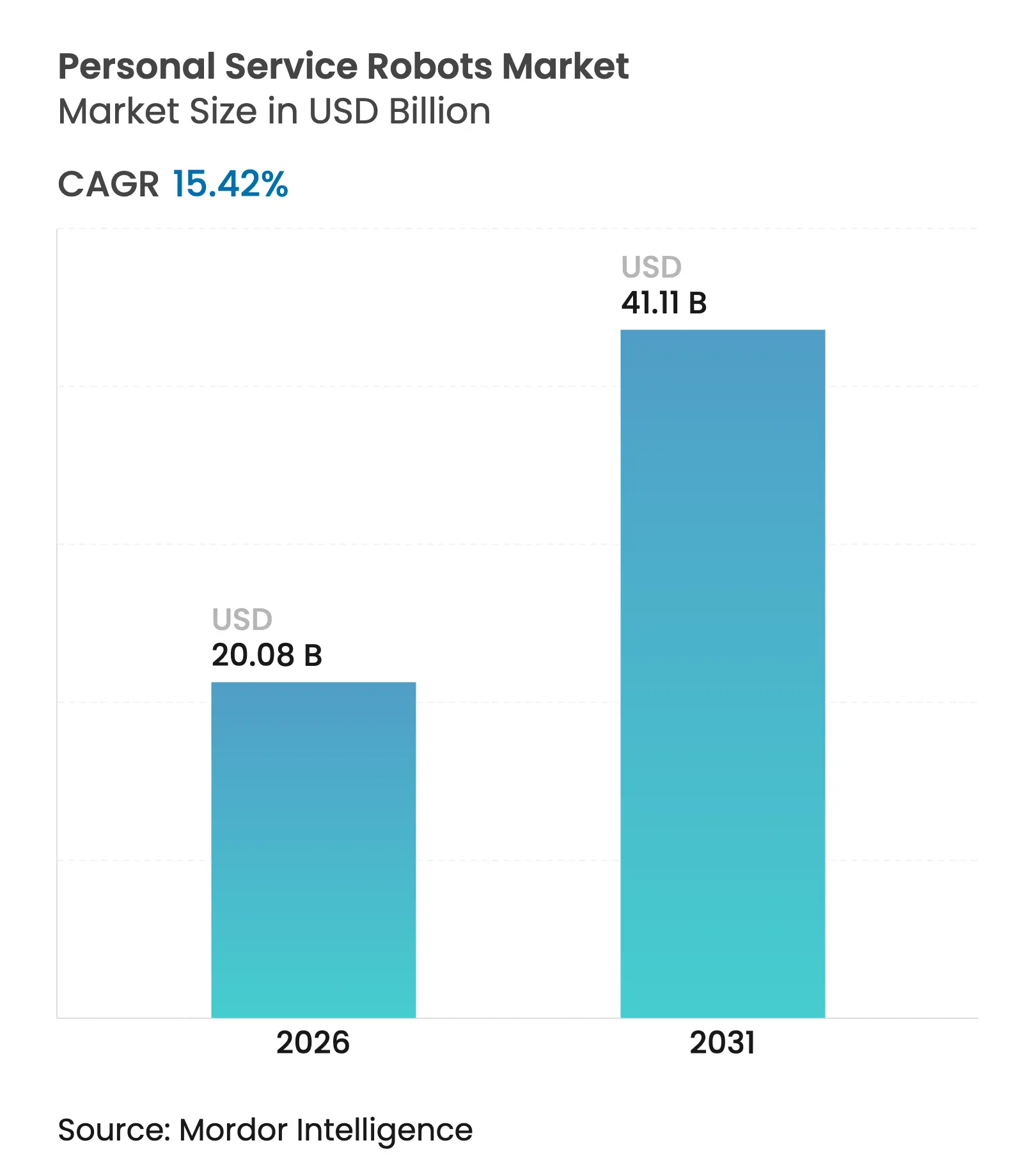

| Tamaño del Mercado (2026) | 20.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 41.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.42% CAGR |

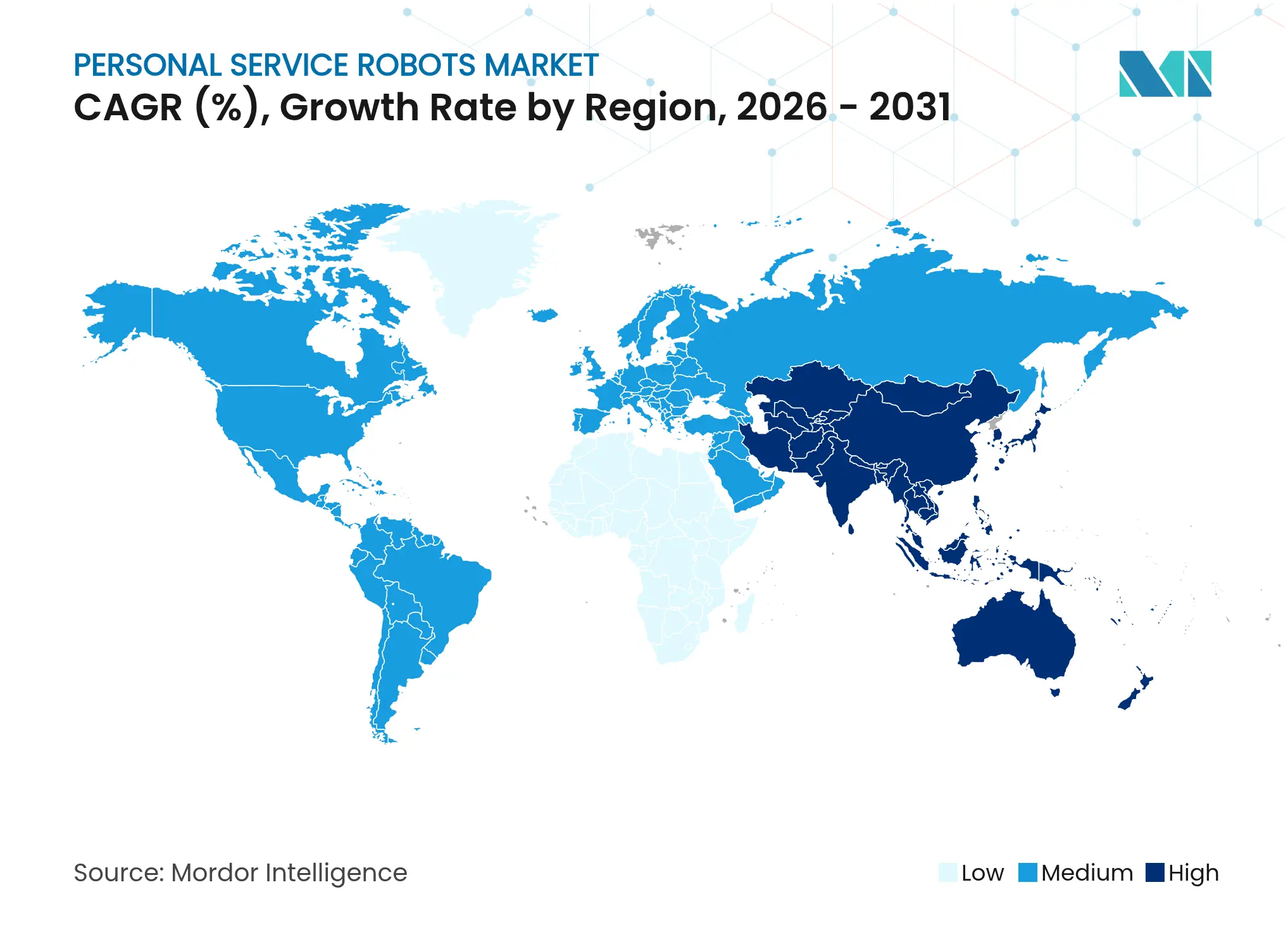

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Robots de Servicio Personal por Mordor Intelligence

Se espera que el tamaño del mercado de robots de servicio personal crezca de USD 17,4 mil millones en 2025 a USD 20,08 mil millones en 2026 y se prevé que alcance USD 41,11 mil millones en 2031 a una CAGR del 15,42% durante 2026-2031. El aumento de la población anciana, la reducción de los precios de los componentes y la convergencia de la IA con el IoT posicionan al mercado de robots de servicio doméstico para un crecimiento sostenido de dos dígitos. El financiamiento gubernamental para el cuidado de personas mayores, la sólida infraestructura de comercio electrónico y los modelos de suscripción que convierten el desembolso inicial de capital en gasto operativo están reforzando la demanda. La presión competitiva de los fabricantes chinos está obligando a los actores establecidos a acelerar los ciclos de innovación, mientras que los actores del ecosistema como Amazon, Samsung y LG impulsan estrategias centradas en plataformas que monetizan el software y los datos en lugar del hardware únicamente. La vulnerabilidad de la cadena de suministro en insumos semiconductores clave y la regulación de privacidad siguen siendo los principales frenos a corto plazo sobre el impulso.

Conclusiones Clave del Informe

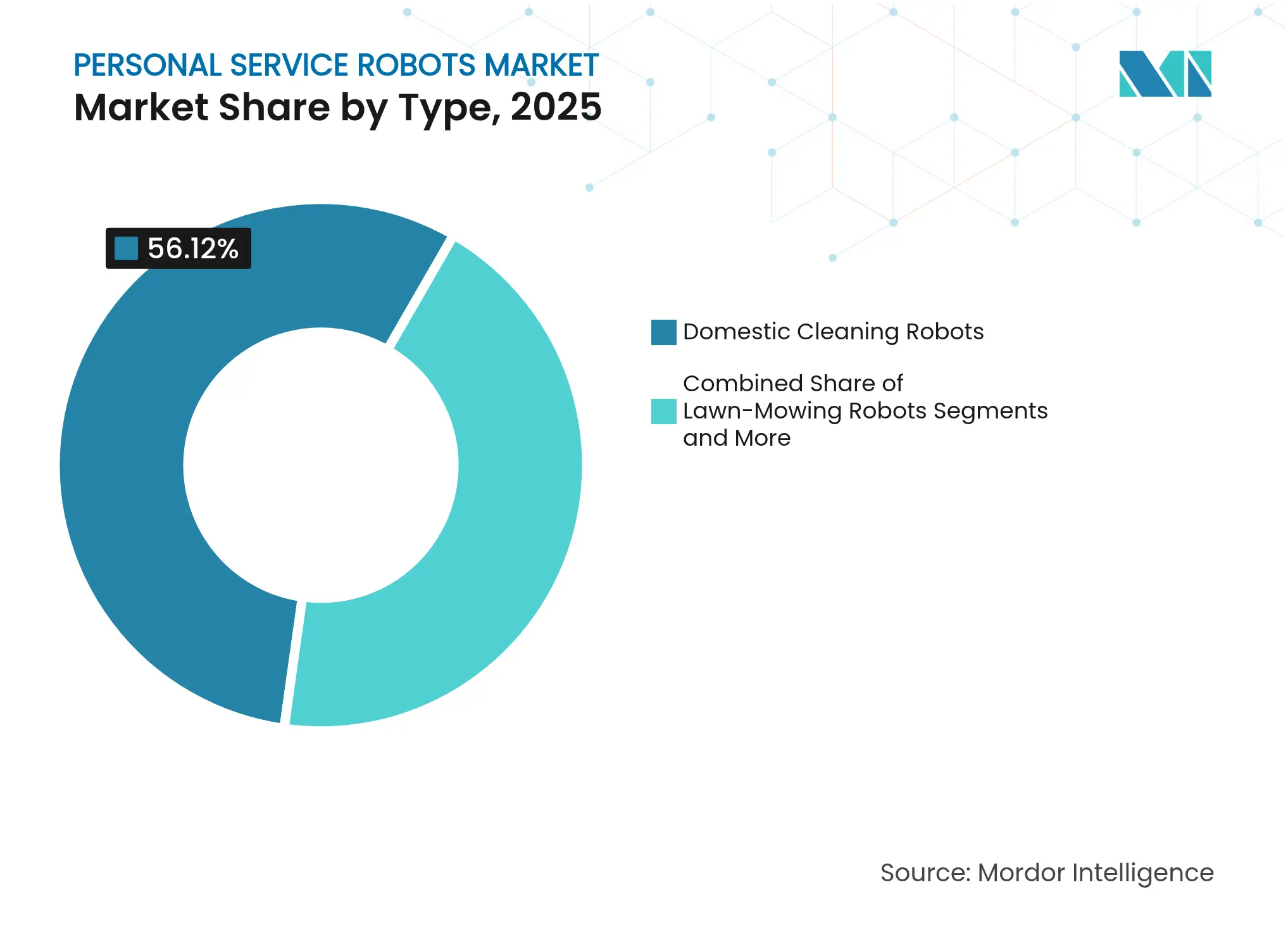

- Por tipo de producto, los robots de limpieza doméstica lideraron con una participación de ingresos del 56,12% en 2025; se proyecta que los robots de asistencia a personas mayores y con discapacidad crezcan a una CAGR del 19,55% hasta 2031.

- Por tecnología, los sistemas basados en visión/cámara capturaron el 46,58% de la participación del mercado de robots de servicio personal en 2025, mientras que los sistemas controlados por la nube se expandieron a una CAGR del 22,45%.

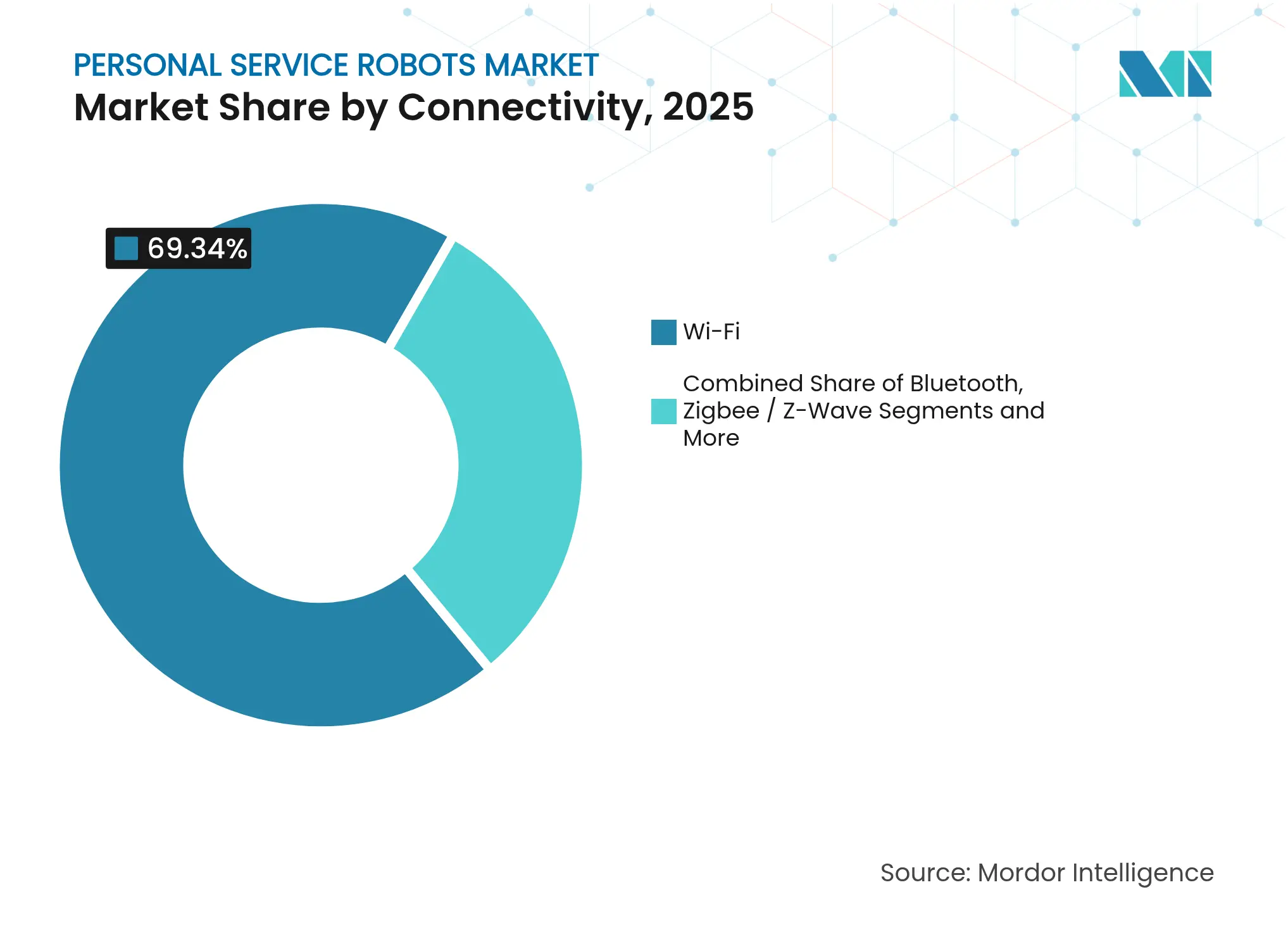

- Por conectividad, las unidades habilitadas con Wi-Fi representaron el 69,34% de la participación del tamaño del mercado de robots de servicio personal en 2025; los modelos integrados con 5G registran la CAGR más rápida del 23,92%.

- Por canal de ventas, el comercio minorista en línea representó el 63,12% de los ingresos en 2025, mientras que los modelos de venta directa al consumidor avanzaron a una CAGR del 18,68%.

- Por geografía, América del Norte contribuyó con el 33,45% de los ingresos de 2025, aunque Asia-Pacífico lidera el crecimiento con una CAGR del 16,02%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Robots de Servicio Personal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de aspiradoras robóticas | +3.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Población que envejece rápidamente elevando la demanda de robots de asistencia | +4.1% | Asia-Pacífico, con expansión hacia América del Norte y Europa | Largo plazo (≥ 4 años) |

| Caída de los precios de sensores y hardware | +2.8% | Global | Corto plazo (≤ 2 años) |

| La integración de IA e IoT mejora la funcionalidad y el valor percibido | +3.5% | América del Norte y la UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Los modelos de suscripción reducen los costos iniciales de propiedad | +3.6% | América del Norte, Europa Occidental, Japón | Mediano plazo (2–4 años) |

| Incentivos gubernamentales de 'envejecimiento en el hogar' para tecnología de atención domiciliaria | +4.0% | Japón, Singapur, Europa, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Aspiradoras Robóticas

Los envíos globales de aspiradoras robóticas alcanzaron 5,014 millones de unidades en el tercer trimestre de 2024, validando la aceptación generalizada y preparando a los consumidores para tareas de mayor complejidad. El Saros Z70 de Roborock añade un brazo mecánico capaz de manipular objetos, ilustrando el avance de la categoría más allá del cuidado de suelos. Las marcas chinas de bajo costo ahora poseen más del 80% del mercado coreano, demostrando el desplazamiento de los actores establecidos impulsado por el precio.[1]The Korea Herald. "Samsung, LG to challenge Chinese rivals with 'all-in-one' robot vacuums. El éxito del segmento ha reducido las barreras psicológicas hacia la autonomía del hogar, alentando a los usuarios a actualizar a sistemas multifuncionales. Los fabricantes aprovechan esta base instalada para ofrecer planes de servicio extendido y desbloqueos de funciones de IA como ventas adicionales.

Población que Envejece Rápidamente Elevando la Demanda de Robots de Asistencia

Japón comprometió más de USD 300 millones en robots de cuidado antes de 2018, un precedente que se refleja en la asignación de EUR 1.300 millones de Horizonte Europa para robótica de atención a personas mayores.[2]MIT Technology Review. "Inside Japan's Long Experiment in Automating Eldercare. Una cuarta parte de los japoneses mayores que viven solos podría depender de robots para 2030. Corea del Sur ya despliega cuidadores con IA en instalaciones para personas mayores, señalando un punto de inflexión para la adopción institucional. Los factores de aceptación difieren culturalmente: la conveniencia domina en Japón, la estética en Finlandia, lo que requiere un diseño de producto localizado. Estos cambios demográficos crean una demanda estructural resistente a los ciclos económicos.

Caída de los Precios de Sensores y Hardware

Los chips de potencia de Nitruro de Galio y los microcontroladores económicos están llevando conjuntos de características que antes estaban reservados para modelos de más de USD 2.000 a niveles de precio por debajo de USD 1.500.[3]Semicon Electronics. "Humanoid Robots on the Rise: A New Catalyst for the Semiconductor Sector." El aumento de la demanda ha superado la capacidad de fabricación, otorgando a los proveedores de componentes un nuevo poder de fijación de precios. El Optimus de Tesla enfrenta cuellos de botella en imanes de tierras raras, ilustrando cómo las restricciones de suministro pueden retrasar la entrada al mercado masivo a pesar de la preparación tecnológica. La deflación de precios refleja la de los teléfonos inteligentes: a medida que caen los costos de la lista de materiales, las capacidades premium se extienden a las referencias principales del mercado. Los analistas esperan que el precio minorista promedio caiga a USD 500-1.500 para 2030, desbloqueando la siguiente capa de consumo.

La Integración de IA e IoT Mejora la Funcionalidad y el Valor Percibido

El Ballie de Samsung ahora incorpora la IA Gemini de Google, habilitando comandos conversacionales en lugar del control mediante aplicaciones. Amazon formó un grupo de IA agéntica para extender la robótica de lenguaje natural en entornos domésticos y de almacén. ReMEmbR de NVIDIA aumenta la memoria espacial, permitiendo a los robots recordar la ubicación de los objetos incluso después de perturbaciones humanas. El OK-Robot de NYU y Meta logró un 58,5% de éxito en tareas en habitaciones desordenadas, saltando al 82% tras ordenarlas, demostrando los bucles de refinamiento basados en datos. Las plataformas de IA integradas impulsan los ciclos de reemplazo a medida que los consumidores buscan la gestión unificada de iluminación, seguridad y asistencia personal a través de un único centro robótico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos Iniciales de Compra | -2.1% | Global, afectando con mayor dureza a los mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Preocupaciones de Seguridad y Privacidad en Torno a las Cámaras en el Hogar | -1.8% | América del Norte y la UE, donde los reguladores aplican un escrutinio más estricto | Mediano plazo (2-4 años) |

| Los dispositivos de diferentes marcas no funcionan juntos | -1.3% | Global, ya que los ecosistemas fragmentados ralentizan las configuraciones de hogar inteligente sin interrupciones | Mediano plazo (2-4 años) |

| Escasez de componentes de microcontroladores y controladores de motor | -1.6% | Global, con riesgos de suministro concentrados en la producción de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Compra

El prototipo humanoide de Tesla tiene un precio de USD 20.000-30.000, muy por encima de los presupuestos del mercado masivo. Las opciones de Robots como Servicio, como los contratos mensuales de Formic, buscan trasladar el gasto de capital a gasto operativo, pero corren el riesgo de fatiga por suscripción. El disruptor chino Seauto redujo los costos unitarios de los limpiadores de piscinas por debajo de USD 90 manteniendo la funcionalidad, demostrando que una fijación de precios agresiva puede desbloquear una demanda no aprovechada. La sensibilidad al costo diverge marcadamente por región; los hogares norteamericanos toleran precios premium, mientras que la adopción en mercados emergentes depende de puntos de entrada por debajo de USD 400. Los fabricantes están experimentando con actualizaciones de hardware modular para diferir el desembolso inicial.

Preocupaciones de Seguridad y Privacidad en Torno a las Cámaras en el Hogar

La navegación basada en visión genera temores de vigilancia en un momento en que el RGPD y normas similares exigen una gestión explícita de los datos. Proyectos de la UE como SHAPES requieren marcos de diseño ético antes de su despliegue. Los estudios realizados a profesionales del cuidado sitúan la privacidad entre las principales barreras de adopción, a pesar de los claros beneficios funcionales. Las cargas continuas de datos esenciales para el aprendizaje de la IA intensifican el escepticismo de los usuarios. Los proveedores están respondiendo con opciones de procesamiento en el dispositivo y almacenamiento local cifrado, aunque el retraso regulatorio deja a los compradores en incertidumbre. Las instituciones sanitarias imponen estrictos procesos de verificación, alargando los ciclos de ventas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio de la Limpieza Enfrenta una Revolución del Cuidado

Los robots de limpieza doméstica generaron el 56,12% de los ingresos de 2025, consolidando la base del mercado de robots de servicio doméstico. El impulso de crecimiento se desplaza ahora hacia las unidades de asistencia a personas mayores y con discapacidad, con una previsión de CAGR del 19,55%. Los modelos cortacésped equipados con posicionamiento RTK debutaron en el CES 2025, dirigidos a los propietarios de grandes parcelas en Europa y América del Norte. Los nuevos participantes en limpieza de piscinas, como Seauto, superaron los USD 100 millones en ventas al fijar el precio de las unidades entre USD 199 y 399 y capturar segmentos sensibles al precio. Los compañeros de entretenimiento, representados por el Ballie de Samsung con proyector integrado, combinan utilidad y ocio para ampliar los hogares a los que se puede llegar. ADAM, un robot modular de atención a personas mayores, demuestra cómo el aprendizaje por imitación permite realizar tareas de apoyo complejas como la entrega de comidas y la detección de caídas.

La CAGR del 19,55% de la categoría de cuidado elevará su participación en el tamaño del mercado de robots de servicio doméstico desde un solo dígito hacia la paridad con la limpieza para 2031. La integración de la monitorización de signos vitales y las puertas de enlace de telesalud posiciona a estos robots como extensiones de la infraestructura sanitaria. Los proveedores se asocian con aseguradoras para pilotar modelos de reembolso, acelerando la adopción entre personas mayores con ingresos fijos. Mientras tanto, la continua caída de precios en los segmentos de aspiradoras y cortacésped protegerá el liderazgo en volumen, pero comprimirá los márgenes. La diferenciación estratégica se inclina, por tanto, hacia las actualizaciones de software de IA y las suscripciones de servicio en lugar de los márgenes de hardware puntuales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología: Los Sistemas de Visión Lideran la Migración a la Nube

Los sistemas de visión mantuvieron una participación del 46,58% en el mercado de robots de servicio doméstico en 2025, sustentando el reconocimiento de objetos necesario para tareas avanzadas. Los modelos controlados por la nube, que avanzan a una CAGR del 22,45% hasta 2031, aprovechan el procesamiento centralizado para ofrecer actualizaciones frecuentes de IA sin sobrecarga de cómputo a bordo. El X50 de Dreame ilustra este cambio con un brazo motorizado y una base de datos de objetos impulsada por la nube que reconoce 200 elementos. Las interfaces habilitadas por voz migran de la gama premium a la base, mientras que la navegación solo por sensores retrocede a los niveles de presupuesto.

La dependencia de la nube plantea problemas de latencia y soberanía de datos, lo que impulsa arquitecturas híbridas que combinan la inferencia en el dispositivo con el aprendizaje remoto. La patente de Google sobre el entrenamiento de robots basado en realidad aumentada sugiere bucles de retroalimentación virtual-física que acortan los ciclos de desarrollo. El enfoque competitivo gira así hacia la precisión algorítmica y la amplitud del conjunto de datos en lugar de la innovación mecánica. A medida que los ecosistemas en la nube maduran, los proveedores monetizarán las licencias de software, impulsando ingresos recurrentes incluso cuando los precios de venta promedio del hardware caigan.

Por Conectividad: El Dominio del Wi-Fi Desafiado por el 5G

El Wi-Fi representa el 69,34% de los envíos de 2025 gracias a los routers domésticos ubicuos. Sin embargo, los módulos 5G, que crecen a una CAGR del 23,92% hasta 2031, permiten la teleoperación de baja latencia y el mapeo continuo en la nube. El próximo Wi-Fi 7 promete latencia determinista y operación de múltiples enlaces, beneficiando las cargas de trabajo de IA. El Bluetooth sigue siendo relevante para los periféricos de bajo consumo, mientras que los protocolos de malla Zigbee/Z-Wave integran redes de iluminación y sensores.

La patente de Samsung sobre la programación de asistencia mejorada a través de 5G ejemplifica la inversión en enlaces ultrafiables para tareas de realidad mixta. La patente de Meta sobre la optimización del tiempo de activación reduce el consumo de batería durante las comunicaciones en reposo, extendiendo los ciclos de trabajo para los robots de patrulla y monitorización. Los diseños futuros probablemente adoptarán radios duales para equilibrar costo y rendimiento. La resiliencia de la conectividad resultará decisiva en hogares afectados por Wi-Fi congestionado o 5G irregular.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Ventas: El Comercio Electrónico Lidera el Auge de la Venta Directa al Consumidor

El comercio minorista en línea generó el 63,12% de los ingresos de 2025, ya que los compradores confían en las reseñas y la entrega a domicilio para artículos voluminosos. Los sitios web de venta directa al consumidor, que crecen a una CAGR del 18,68% hasta 2031, permiten a los proveedores incluir garantías extendidas y suscripciones de software mientras capturan datos para la iteración de productos. La clasificación de Seauto en Amazon, cuarta en su categoría con ventas de RMB 50 millones en el primer trimestre de 2025, destaca el poder de la plataforma para un escalado rápido.

Las cadenas de electrónica físicas siguen siendo esenciales para las demostraciones de alto contacto, especialmente para los robots de cuidado de más de USD 1.500. Los grandes almacenes atienden a los compradores que buscan valor, pero enfrentan una participación decreciente a medida que la complejidad de las características requiere personal de ventas especializado. Los esquemas de Robots como Servicio favorecen los canales directos donde las tarifas mensuales y el diagnóstico remoto se integran perfectamente con los sistemas de gestión de relaciones con clientes de los proveedores. Los propios proyectos de logística humanoide de Amazon insinúan cadenas de suministro verticalmente integradas que podrían incluir robots domésticos con membresías Prime.

Análisis Geográfico

América del Norte generó el 33,45% de los ingresos de 2025, reflejando la cultura de adopción temprana y los altos ingresos disponibles. La madura infraestructura de hogar inteligente simplifica la integración de robots, y los consumidores muestran disposición a pagar precios premium por las funciones de IA. Estados Unidos lidera la demanda regional de robots aspiradores y cortacésped, mientras que Canadá muestra una adopción más rápida de aplicaciones de atención a personas mayores bajo programas piloto de atención médica pública.

Asia-Pacífico mantiene la CAGR más rápida del 16,02% hasta 2031. El ecosistema de fabricación por contrato de China otorga a las marcas locales ventaja en costos; las ventas en el extranjero de Dreame aumentaron un 120% en 2024, subrayando la escala de fabricación. Los ministerios japoneses financian proyectos piloto de atención a personas mayores, convirtiendo al país en un laboratorio viviente para la robótica relacionada con el envejecimiento. El despliegue de asistentes con IA en instalaciones para personas mayores en Corea del Sur acelera la aceptación pública.

El rigor regulatorio de Europa enfatiza el marcado CE, la seguridad y el cumplimiento del RGPD. El programa de robótica de EUR 1.300 millones de Horizonte Europa se dirige a la atención social, garantizando una cartera de colaboraciones entre universidades e industria. Alemania y Francia prefieren modelos premium con funciones avanzadas de privacidad. Los países nórdicos priorizan la estética del diseño, en consonancia con investigaciones que sitúan el factor de forma en un lugar destacado en las decisiones de compra.

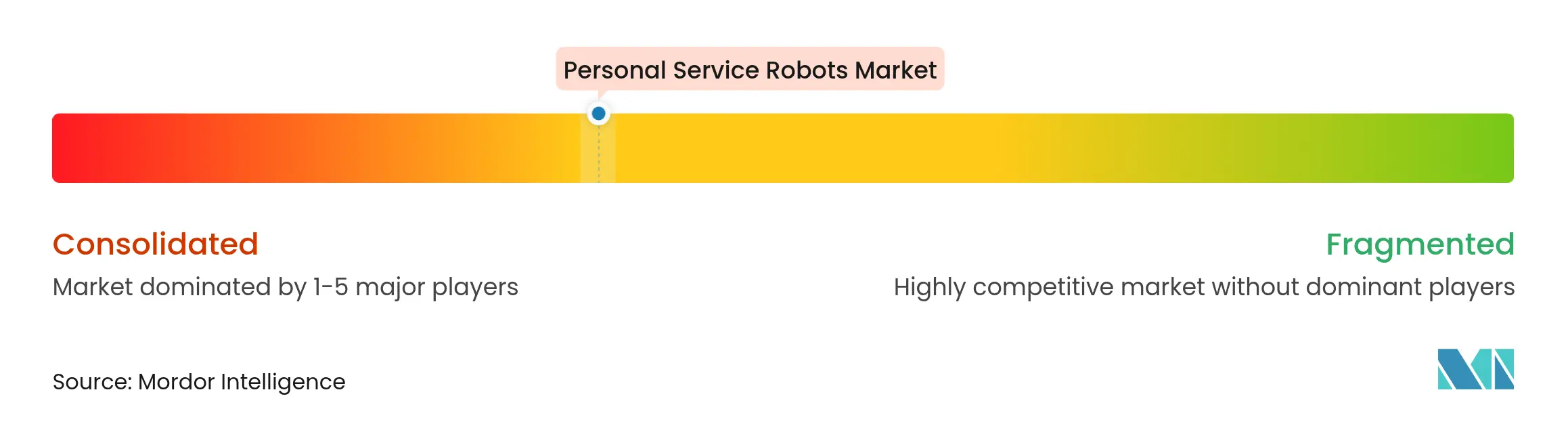

Panorama Competitivo

El mercado de robots de servicio doméstico exhibe una fragmentación moderada. La caída del 45% en los ingresos de iRobot en 2024 expone a los actores establecidos a la competencia de bajo costo y los cambios de plataforma. Ecovacs registró ingresos de RMB 16.540 millones (USD 2.300 millones), aprovechando la fabricación con base en China y el agresivo marketing en el extranjero. Roborock le siguió con RMB 11.950 millones (USD 1.670 millones) y contempla una cotización en Hong Kong de USD 500 millones para financiar I+D.

Los acuerdos estratégicos redefinen los límites entre la electrónica de consumo y la robótica. Samsung invirtió USD 180 millones en Rainbow Robotics y presentó los wearables Bot Fit y los robots domésticos Boli, señalando un enfoque de múltiples factores de forma. LG aseguró una participación del 51% en Bear Robotics para integrar el conocimiento comercial en proyectos de consumo como el Centro de Hogar con IA de conducción autónoma. La carrera de patentes se intensifica a medida que Google, Meta y Samsung presentan reclamaciones en optimización inalámbrica y entrenamiento de IA, anticipando la mercantilización del hardware y un giro hacia la concesión de licencias de propiedad intelectual.

Los actores más pequeños explotan nichos de mercado. Seauto aprovecha la eficiencia de escala para dominar los limpiadores de piscinas por debajo de USD 400, mientras que el modelo de suscripción de Formic se dirige a las pymes que buscan automatización de nivel básico. Las empresas emergentes que desarrollan robots específicos para personas mayores obtienen subvenciones bajo iniciativas de salud pública, creando una cartera de posibles objetivos de adquisición para los conglomerados que construyen plataformas domésticas integrales.

Líderes del Sector de Robots de Servicio Personal

iRobot Corporation

Ecovacs Robotics

Neato Robotics Inc

Roborock

Bobsweep

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: Amazon formó un grupo de IA agéntica dentro de Lab126 para desarrollar marcos robóticos de lenguaje natural.

- Abril de 2025: Samsung integró la IA Google Gemini en Ballie para el control conversacional

- Enero de 2025: Samsung invirtió USD 180 millones para convertirse en el mayor accionista de Rainbow Robotics

- Enero de 2025: Samsung anunció los robots de consumo Bot Fit y Boli para su lanzamiento en 2025

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de robots de servicio personal como los ingresos provenientes de unidades autónomas o semiautónomas adquiridas para uso privado, aspiradoras y limpiadoras de suelos, robots cortacésped y limpiadores de piscinas, robots compañeros o sociales, además de dispositivos de asistencia a personas mayores o con discapacidad, medidos en la primera venta de hardware.

Exclusiones del Alcance: Los robots construidos para entornos profesionales o comerciales, las piezas de repuesto y los contratos de mantenimiento quedan fuera de nuestra cobertura.

Descripción General de la Segmentación

- Por Tipo

- Robots de Limpieza Doméstica

- Robots Cortacésped

- Robots Limpiadores de Piscinas

- Robots de Entretenimiento y Compañía

- Robots de Asistencia a Personas Mayores y con Discapacidad

- Robots de Cuidado de Mascotas

- Por Tecnología

- Impulsados por IA

- Basados en Visión / Cámara

- Con Reconocimiento de Voz

- Basados en Sensores (Sin visión)

- Robots Controlados por la Nube

- Por Conectividad

- Wi-Fi

- Bluetooth

- Zigbee / Z-Wave

- Celular / 5G

- Por Canal de Ventas

- Comercio Minorista en Línea

- Tiendas Especializadas de Electrónica

- Grandes Almacenes

- Venta Directa al Consumidor (Sitio Web de la Marca)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Bajos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia y Nueva Zelanda

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence entrevistaron a fabricantes de robots, proveedores de componentes, minoristas de comercio electrónico y proveedores de atención en América del Norte, Europa, China, Japón y Corea del Sur. Los conocimientos sobre los ciclos de reemplazo, los márgenes de los canales y las barreras de adopción refinaron los supuestos clave.

Investigación Documental

Comenzamos con datos abiertos de la Federación Internacional de Robótica, bases de datos de hogares y envejecimiento de la ONU, y resúmenes de la Asociación de Tecnología de Consumo para dimensionar la base instalada y los impulsores de demanda demográfica. El análisis de patentes a través de Questel y las revistas del IEEE rastreó los avances en sensores, visión y SLAM que influyen en los precios unitarios. Los archivos de empresas y D&B Hoovers establecieron los límites de envíos y precios de venta promedio, mientras que las noticias de Factiva y los registros aduaneros de Volza confirmaron los flujos de exportación. Estas referencias son ilustrativas; muchas fuentes adicionales guiaron nuestra validación documental.

Dimensionamiento del Mercado y Previsión

En nuestro modelo, los recuentos de hogares regionales se multiplican por la penetración verificada de robots y los factores de unidades múltiples, luego se combinan con los precios de venta promedio actuales extraídos de las tablas de envíos de la Federación Internacional de Robótica. Las consolidaciones de proveedores y las ventas en línea muestreadas proporcionan verificaciones ascendentes, con las brechas cubiertas por análogos regionales validados en entrevistas.

Realizamos previsiones hasta 2030 utilizando regresión multivariante que combina cinco palancas: participación de la población anciana, ingresos disponibles, densidad del hogar inteligente, tendencias de costos de baterías de litio y precio de venta promedio de robots, más análisis de escenarios para perturbaciones de suministro o precios.

Ciclo de Validación de Datos y Actualización

Antes de la publicación, comparamos los resultados con los datos de unidades de la Federación Internacional de Robótica y las tendencias aduaneras; dos revisiones de analistas resuelven las anomalías, y los informes se actualizan anualmente, con actualizaciones intermedias para movimientos arancelarios, fluctuaciones de divisas o escasez de componentes.

Por Qué la Línea de Base de Robots de Servicio Personal de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque muchos estudios combinan robots profesionales y personales, aplican diferentes escalas de precios de venta promedio o actualizan los modelos en calendarios no coincidentes.

Nuestra perspectiva reporta únicamente hardware de uso personal en USD constantes de 2024 y se reconstruye cada año; otros editores pueden añadir ingresos por servicios o utilizar amplios paraguas de robots de servicio, inflando los totales.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 17,40 mil millones (2025) | ||

| USD 65,48 mil millones (2024) | Consultora Regional A | Combina robots profesionales y tarifas de servicio |

| USD 62,85 mil millones (2025) | Consultora Global B | Agrega el paraguas completo de robótica de servicio |

| USD 26,35 mil millones (2025) | Revista Especializada del Sector C | Omite los modelos domésticos de bajo costo |

La tabla muestra que el alcance y la cadencia de actualización generan amplias diferencias. Fundamentada en ingresos exclusivamente de hardware y verificaciones cruzadas anuales, Mordor Intelligence ofrece la línea de base del mercado que los responsables de la toma de decisiones pueden replicar y someter a pruebas de estrés con mayor facilidad.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de robots de servicio doméstico?

El mercado de robots de servicio doméstico está valorado en USD 20,08 mil millones en 2026 y se proyecta que alcance USD 41,11 mil millones para 2031.

¿Qué región está creciendo más rápido en robots de servicio doméstico?

Asia-Pacífico registra la CAGR más alta del 16,02% hasta 2031, impulsada por el envejecimiento demográfico y los costos de fabricación competitivos.

¿Qué segmento de producto lidera el mercado?

Los robots de limpieza doméstica tienen una participación de ingresos del 56,12%, aunque los robots de atención asistida son el segmento de más rápido crecimiento con una CAGR del 19,55% hasta 2031.

¿Por qué las preocupaciones de privacidad son una restricción para la adopción?

Las cámaras de visión necesarias para la navegación generan temores de vigilancia, y las regulaciones en evolución como el RGPD requieren un manejo estricto de los datos, lo que ralentiza las decisiones de compra.

¿Cómo están reduciendo las empresas el alto costo inicial de los robots?

Los proveedores ofrecen suscripciones de Robots como Servicio y apuntan a reducciones agresivas en la lista de materiales, llevando los precios promedio hacia el rango de USD 500-1.500 para 2030.

¿Qué tecnologías darán forma a la próxima generación de robots de servicio doméstico?

La IA controlada por la nube, la conectividad 5G y los sistemas de visión avanzados permitirán capacidades multitarea y actualizaciones de aprendizaje continuo.

Última actualización de la página el: