Tamaño y Participación del Mercado de Servicios de Bot

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 31.20% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Bot por Mordor Intelligence

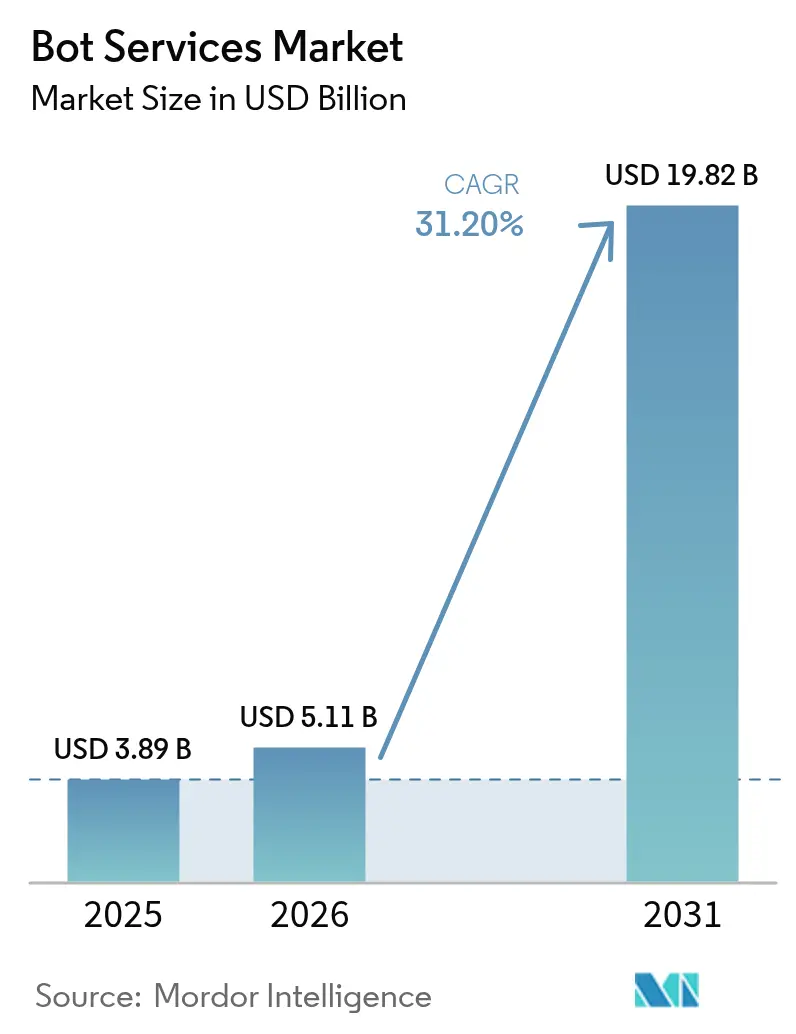

El tamaño del Mercado de Servicios de Bot en 2026 se estima en USD 5.110 millones, creciendo desde un valor de USD 3.890 millones en 2025, con proyecciones para 2031 que muestran USD 19.820 millones, creciendo a una CAGR del 31,20% durante 2026-2031.

La sólida demanda empresarial de automatización conversacional, la acelerada madurez de la inteligencia artificial generativa y el despliegue constante de API de mensajería estandarizadas sustentan esta trayectoria. La participación accionaria de Microsoft por USD 13.000 millones en OpenAI ha amplificado la confianza corporativa en que la infraestructura escalable de modelos de lenguaje de gran escala (LLM) es ahora una capacidad estratégica, lo que impulsa cambios presupuestarios hacia bots orientados al cliente. América del Norte sigue siendo la base de ingresos principal, pero Asia Pacífico está registrando la curva de adopción más pronunciada, ya que los gobiernos asignan cuantiosos fondos de estímulo a la IA y las empresas regionales compiten por localizar la interacción con los clientes en múltiples idiomas. En todas las industrias, la promesa de soporte ininterrumpido a menor costo está motivando que las hojas de ruta de TI prioricen la integración de bots, aunque la complejidad de los sistemas heredados, las cargas de cumplimiento normativo y el riesgo de alucinaciones continúan moderando la velocidad de despliegue.

Conclusiones Clave del Informe

- Por tipo de producto, los chatbots basados en texto representaron el 47,20% de la participación del mercado de servicios de bot en 2025, mientras que los agentes de IA generativa se proyectan para expandirse a una CAGR del 32,05% hasta 2031.

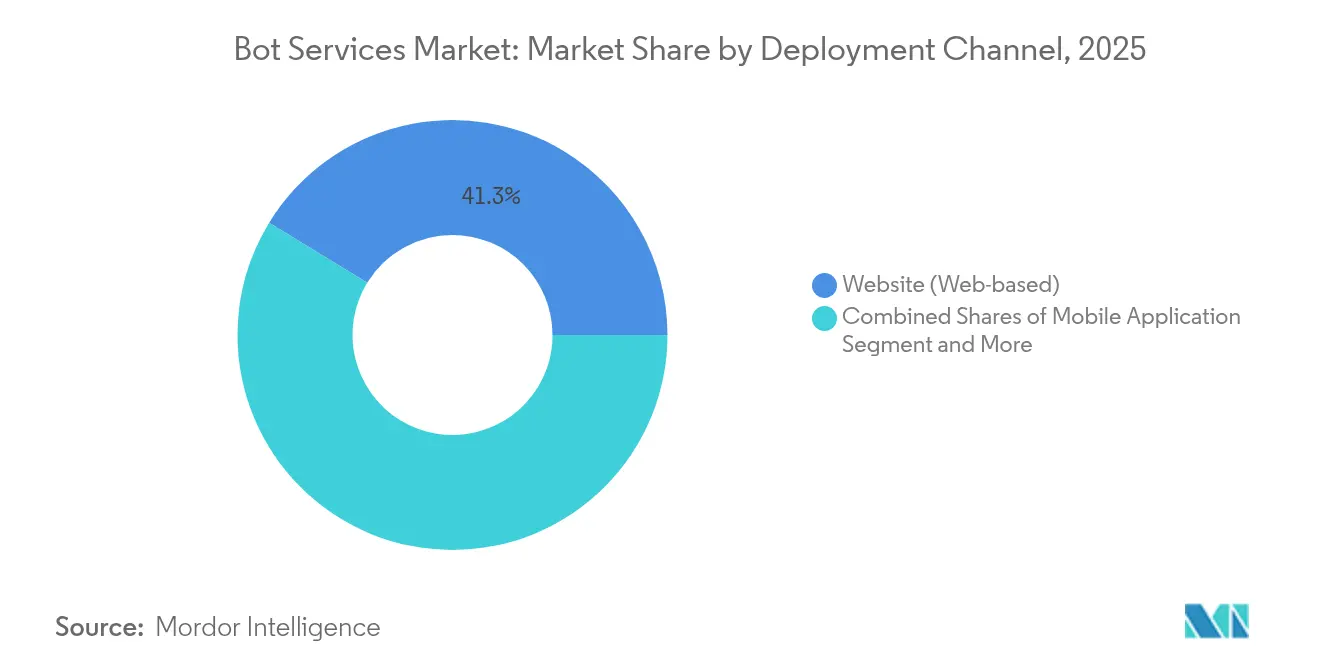

- Por canal de despliegue, los sitios web comandaron el 41,25% de la participación de ingresos en 2025 en el mercado de servicios de bot; se prevé que las aplicaciones móviles crezcan un 32,43% anualmente hasta 2031.

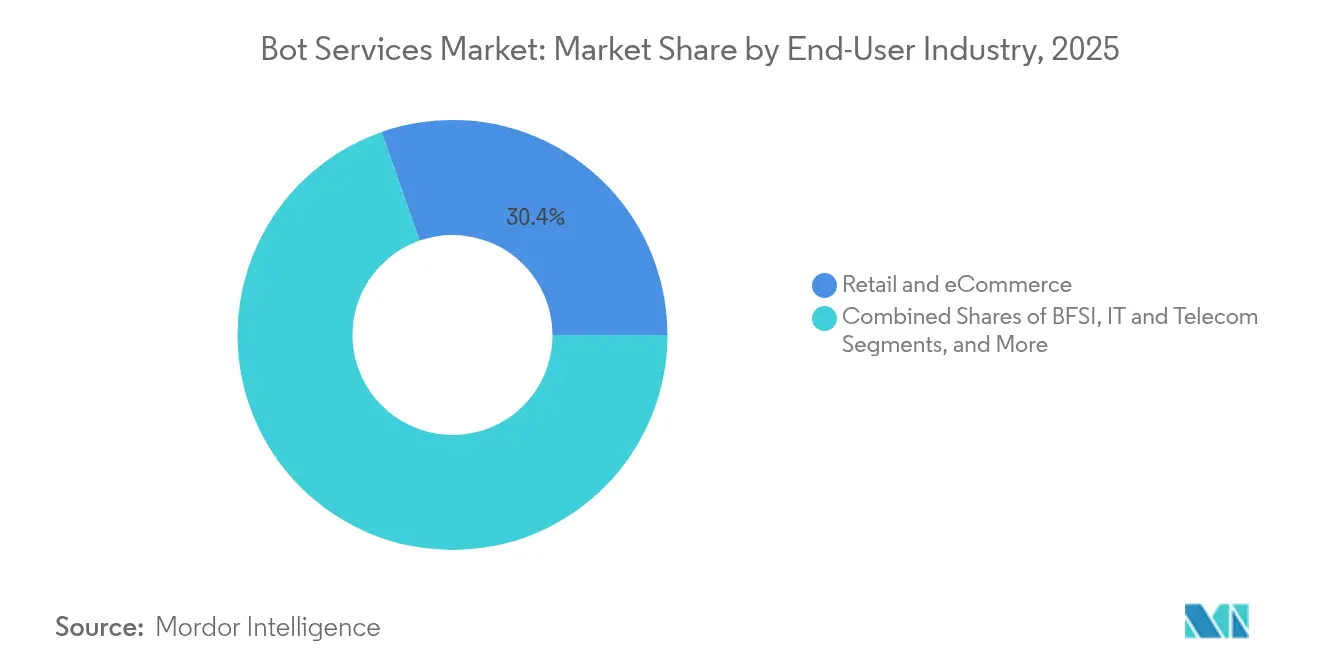

- Por industria de usuario final, el comercio minorista y el comercio electrónico lideraron con el 30,35% de la participación de ingresos en 2025 en el mercado de servicios de bot; se espera que salud y ciencias de la vida registren una CAGR del 31,97% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 51,10% de la participación del mercado de servicios de bot en 2025, mientras que las pymes están proyectadas para registrar una CAGR del 32,35% durante el período de perspectiva.

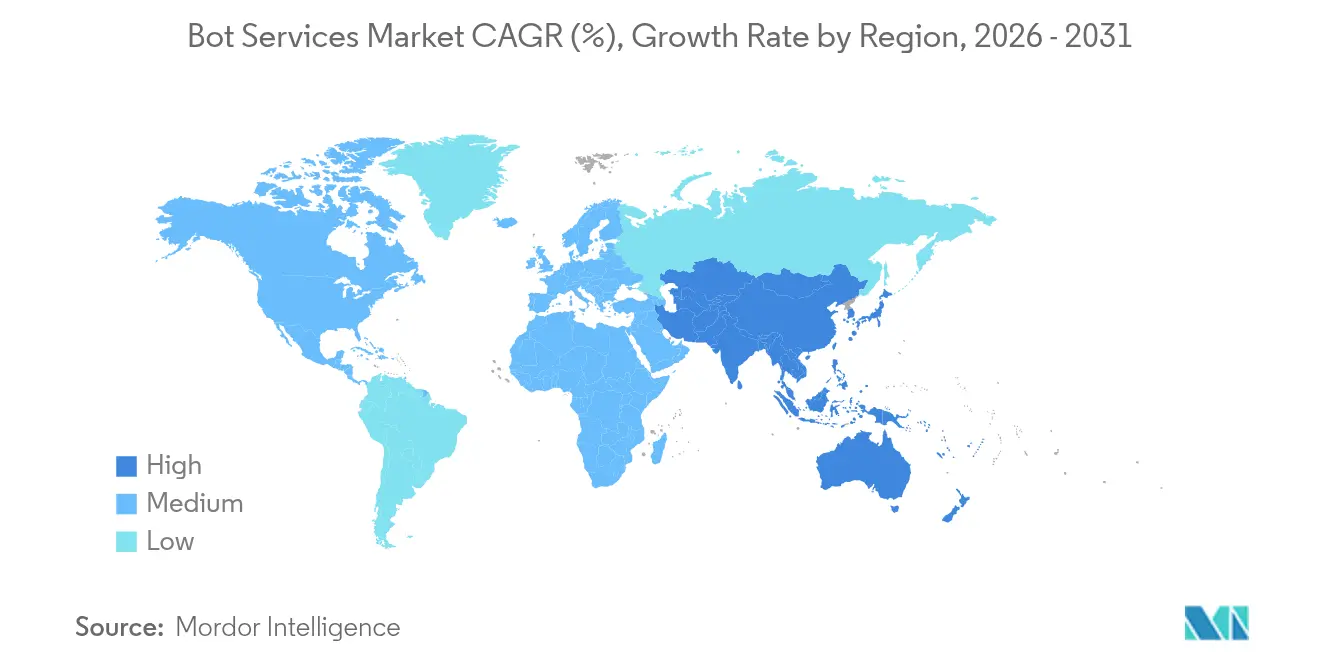

- Por geografía, América del Norte contribuyó con el 30,15% de los ingresos en 2025 en el mercado de servicios de bot, aunque Asia-Pacífico se proyecta como la región de más rápido crecimiento con una CAGR del 32,50% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Bot

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de API de aplicaciones de mensajería | +8.2% | Global, liderado por APAC y América del Norte | Corto plazo (≤ 2 años) |

| Avances en IA generativa que reducen el costo de PLN | +9.8% | América del Norte y UE, extendiéndose a APAC | Mediano plazo (2–4 años) |

| Demanda de interacción con el cliente 24/7 | +6.4% | Global | Largo plazo (≥ 4 años) |

| Plataformas de LLM específicas por sector | +4.1% | Principalmente América del Norte y UE | Mediano plazo (2–4 años) |

| Constructores de bots sin código/bajo código en plataformas de SaaS | +3.7% | Global, adopción temprana en América del Norte | Corto plazo (≤ 2 años) |

| Comercio conversacional y pagos integrados | +5.3% | Núcleo en APAC con expansión a otras regiones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de API de aplicaciones de mensajería

Las API estandarizadas de WhatsApp, Messenger y las suites de colaboración empresarial ahora permiten a las empresas integrar bots directamente en los canales que los clientes ya utilizan. Microsoft contabilizó un salto del 130% trimestre a trimestre en agentes personalizados creados a través de Copilot Studio, ilustrando cómo la integración con baja fricción acelera la adopción.[1]Microsoft Corporation, "Introducción a Copilot Studio," microsoft.com A medida que crecen las economías de escala de las API, las barreras de costo para las empresas más pequeñas disminuyen, lo que explica por qué las pymes son el grupo de usuarios de más rápido crecimiento.

Avances en IA generativa que reducen el costo de PLN

Los modelos transformadores preentrenados eliminan la necesidad de canalizaciones de PLN personalizadas. Los ingresos de Azure AI crecieron a un ritmo del 175% interanual y contribuyeron 16 puntos porcentuales al crecimiento general de Azure en 2025. Un impulso similar en Google Cloud subraya que las empresas prefieren arrendar capacidades lingüísticas avanzadas en lugar de desarrollarlas desde cero, comprimiendo el tiempo de rentabilización para los nuevos despliegues de bots.

Demanda de interacción con el cliente 24/7 en todas las industrias

Las redes de atención médica, los bancos y los minoristas ahora consideran los agentes digitales disponibles en todo momento como una necesidad operativa. El triaje de pacientes, las alertas de fraude y el seguimiento de pedidos son casos de uso frecuentes en etapas tempranas, cada uno de los cuales reduce la carga laboral y acelera los tiempos de respuesta. Esta expectativa básica de inmediatez está migrando de manera constante desde los segmentos de consumidores hacia los flujos de trabajo B2B.

Plataformas de LLM específicas por sector (salud, legal, etc.)

Los modelos verticalizados satisfacen los estrictos requisitos de cumplimiento normativo y conocimiento específico del dominio. Los bots médicos alineados con HIPAA o los asistentes legales con conciencia regulatoria alcanzan tarifas premium y refuerzan la dependencia del proveedor. Las recientes solicitudes de patente de Microsoft que cubren diálogos de asistente personalizado destacan la complejidad técnica involucrada en la adaptación de respuestas a contenido sensible.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de integración con sistemas heredados | −4.6% | Global, mayor en América del Norte y UE | Mediano plazo (2–4 años) |

| Obstáculos de privacidad de datos y cumplimiento normativo | −3.8% | UE y América del Norte | Largo plazo (≥ 4 años) |

| Bots generativos gratuitos que reducen la disposición a pagar | −2.9% | Global | Corto plazo (≤ 2 años) |

| Alucinaciones y riesgo de marca por algoritmos sesgados | −3.2% | Global, foco regulatorio en la UE | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de integración con sistemas heredados

Los bancos y proveedores de salud centrados en mainframes enfrentan ciclos de desarrollo de interfaces y pruebas de seguridad muy costosos al incorporar capas conversacionales modernas sobre núcleos de décadas de antigüedad. El incidente Midnight Blizzard de Microsoft en 2024 mostró cómo las credenciales comprometidas en un sistema pueden exponer datos que fluyen hacia los canales de bots, reafirmando la necesidad de un endurecimiento riguroso.

Obstáculos de privacidad de datos y cumplimiento normativo

La Ley de IA de la UE, vigente desde agosto de 2024, obliga a los proveedores a publicar documentación del modelo y realizar evaluaciones de riesgo antes de la puesta en marcha, alargando los plazos de desarrollo.[2]Comisión Europea, "Ley de IA de la UE – Diario Oficial," europa.eu Salvaguardas similares están surgiendo en la ASEAN, lo que obliga a las multinacionales a gestionar un mosaico de auditorías de privacidad y requisitos de localización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Canal de Despliegue: Las Aplicaciones Móviles Impulsan la Adopción Omnicanal

Los bots de sitios web representaron la mayor participación de ingresos del 41,25% en 2025, subrayando la persistencia del tráfico desde escritorio. Sin embargo, las aplicaciones móviles están encaminadas a una CAGR del 32,43% a medida que el comportamiento centrado en el smartphone domina los puntos de contacto de atención al cliente. Las empresas ahora orquestan conversaciones que comienzan dentro de una aplicación, saltan a SMS y terminan con una transcripción enviada por correo electrónico, preservando el estado de la conversación entre plataformas. La transferencia de contexto se basa en capas unificadas de datos de clientes que etiquetan cada interacción con un identificador persistente, mitigando la fragmentación. Los minoristas favorecen los bots dentro de la aplicación que muestran el estado del pedido o procesan devoluciones sin redirigir a los usuarios a páginas externas, mientras que las aerolíneas integran agentes de voz a texto para gestionar cambios en el itinerario con las manos libres. Estos escenarios muestran cómo los canales móviles reducen las tasas de abandono y mejoran los Net Promoter Scores. La voz y los sistemas de respuesta de voz interactiva (IVR) siguen siendo elementos básicos en los centros de llamadas, pero cada vez más se conectan a la misma columna vertebral de IA, lo que permite a las empresas entrenar un único modelo de intención que sirve tanto para texto como para voz. La convergencia de estos puntos de conexión posiciona al móvil como el eje central en el diseño omnicanal, orientando la asignación de presupuesto hacia los SDK y la orquestación de notificaciones push.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Producto: Los Agentes de IA Generativa Reconfiguran la Lógica Conversacional

Los chatbots basados en texto, respaldados por años de casos de éxito empresariales, generaron el 47,20% de los ingresos de 2025, aunque los agentes de IA generativa están creciendo a una CAGR del 32,05% a medida que las empresas valoran el razonamiento contextual. La actividad de patentes refleja este cambio: las solicitudes de IA generativa se dispararon de 733 en 2014 a más de 14.000 en 2023. Con el tamaño del mercado de servicios de bot para agentes de IA generativa proyectado para superar a los bots con scripts heredados, los proveedores están acelerando las características de generación aumentada por recuperación (RAG) para reducir las alucinaciones. Los asistentes de voz y los despliegues de altavoces inteligentes anclan los ecosistemas de hogar inteligente, pero la adopción corporativa sigue siendo limitada en comparación con las interfaces de chat. Por lo tanto, la mayoría de las empresas combinan motores de PLN modulares, a menudo licenciados mediante llamadas a API, en capas de experiencia de usuario internas. Esta arquitectura otorga a los equipos la flexibilidad de intercambiar o apilar modelos a medida que cambian los requisitos de precisión, costo o soberanía de datos.

Por Industria de Usuario Final: El Sector Salud Lidera la Innovación Específica del Sector

El comercio minorista y el comercio electrónico capturaron el 30,35% de los ingresos en 2025 al automatizar el soporte previo a la compra y las actualizaciones logísticas posteriores a la compra. Por el contrario, se prevé que el sector salud registre la CAGR más rápida del 31,97% a medida que los proveedores despliegan asistentes de triaje, seguimientos de atención crónica y programadores administrativos. El cumplimiento de la normativa HIPAA exige un registro de auditoría riguroso, por lo que los proveedores han comenzado a incluir el cifrado en reposo y los controles de acceso basados en roles en plantillas listas para usar. Las instituciones financieras están muy cerca, incorporando preguntas de seguridad de cuenta y alertas de fraude en tiempo real sobre los canales conversacionales. Los organismos gubernamentales, especialmente en el sur y el sudeste de Asia, despliegan bots de servicios ciudadanos que conectan múltiples dialectos, subrayando la capacidad de localización de los LLM modernos. Las empresas de manufactura y logística aprovechan los agentes en planta para la resolución de problemas de equipos y consultas de inventario de piezas, lo que indica que la utilidad de los bots se extiende mucho más allá de los mostradores de atención al cliente. Si bien la diversidad de casos de uso se multiplica, las lecciones aprendidas en sectores regulados a menudo se difunden horizontalmente, elevando las expectativas de seguridad de referencia en todos los ámbitos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Organización: Las Herramientas Sin Código Democratizan la Adopción

Las grandes empresas aún generan más de la mitad de los ingresos totales, aunque las pymes exhiben la CAGR más alta del 32,35% a medida que los estudios de diseño sin código/bajo código reducen las barreras de entrada. Un pequeño comerciante en línea típico ahora puede integrar un bot de pago mediante flujos de plantillas y comenzar a operar en pocas horas, evitando los ciclos de integración de varios meses que históricamente favorecían a los grandes presupuestos de TI. Los precios basados en suscripción alinean aún más el costo con el volumen de transacciones, amortiguando el riesgo a la baja para las empresas más pequeñas. Mientras tanto, los adoptantes corporativos exigen gobernanza multiinquilino, análisis avanzados y acuerdos de nivel de servicio de nivel empresarial que la mayoría de las empresas emergentes no tienen, lo que sostiene la demanda de proveedores a hiperescala. Las necesidades bifurcadas de estos dos grupos incentivan a los proveedores de plataformas a segmentar sus ofertas, con portales de autoservicio para pymes y paquetes de servicios profesionales a medida para clientes de Fortune 500.

Análisis Geográfico

América del Norte representó el 30,15% de los ingresos de 2025, impulsada por maduras infraestructuras en la nube y una sólida inversión en capital en infraestructura de IA. Microsoft reportó USD 245.000 millones en ventas en el ejercicio fiscal 2024, con ingresos en la nube que superaron los USD 135.000 millones con un crecimiento del 23%, reflejando la urgencia a nivel directivo de monetizar las cargas de trabajo de IA. Estados Unidos, en particular, se beneficia de marcos claros de propiedad intelectual; las directrices de 2024 de la Oficina de Patentes y Marcas de Estados Unidos (USPTO) sobre la elegibilidad de patentes de IA han agilizado las solicitudes, fomentando innovaciones propietarias en bots.

Asia Pacífico está registrando la CAGR más rápida del 32,50%, impulsada por cuantiosas subvenciones gubernamentales y un floreciente ecosistema de desarrolladores. Se proyecta que el gasto en IA conversacional de China aumente de USD 1.050 millones en 2023 a USD 5.190 millones para 2030, mientras que el estímulo de IA de SGD 1.000 millones de Singapur y el fondo de innovación de KRW 710.200 millones de Corea del Sur están movilizando asociaciones público-privadas. La Misión IndiaAI de toda la nación apunta a un valor de economía digital de USD 500.000 millones para 2025, incorporando directrices de IA ética dentro de cada proyecto piloto para acelerar un despliegue basado en la confianza.

Las perspectivas de Europa siguen siendo impulsadas por la regulación. La Ley de IA de la UE, vigente desde agosto de 2024, obliga a las aplicaciones de bots de alto riesgo a presentar evaluaciones de conformidad antes de la puesta en marcha, orientando a las empresas hacia proveedores que puedan proporcionar documentación lista para auditoría. Aunque los costos de cumplimiento pueden frenar el gasto a corto plazo, en última instancia elevan la barrera de cambio, consolidando los vínculos entre proveedor y cliente. En otras regiones, la adopción en etapas tempranas está emergiendo en el Consejo de Cooperación del Golfo a medida que los gobiernos despliegan portales ciudadanos en árabe, pero las brechas de infraestructura siguen prolongando los ciclos de despliegue en grandes partes de África.

Panorama Competitivo

El mercado de servicios de bot se encuentra en una banda de concentración moderada. Microsoft asegura una ventaja competitiva desproporcionada a través de su participación accionaria de USD 13.000 millones en OpenAI y el acceso exclusivo a GPT, integrado sin problemas en los niveles de suscripción de Azure. Google responde con Gemini y un portafolio de patentes ampliado que abarca capacidades multimodales de texto a imagen, señalando una carrera por fusionar la IA conversacional con interfaces inmersivas. Amazon aprovecha los aceleradores de IA personalizados para reducir la latencia de inferencia y el costo, métricas críticas para las cargas de trabajo de atención al cliente de alto volumen, mientras que Meta se centra en la monetización de la API de WhatsApp Business para desbloquear el comercio conversacional a escala.

Los proveedores tradicionales de software empresarial se diferencian a través de plantillas verticales y kits de herramientas listos para el cumplimiento normativo. IBM, Tencent y Ping An poseen colectivamente una participación líder en familias de patentes de IA generativa, lo que les permite licenciar componentes específicos del dominio a terceros. Las empresas emergentes se agrupan en torno a nichos de orquestación de bajo código, monitoreo de modelos o mitigación de sesgos, a menudo asociándose con proveedores a hiperescala en lugar de intentar la competencia de pila completa. La construcción de barreras basadas en patentes sigue siendo intensa: la USPTO registró más de 14.000 solicitudes relacionadas con IA generativa en 2023, veinte veces más que una década antes.

Los movimientos estratégicos subrayan la batalla por el liderazgo mental en el mercado empresarial. La divulgación de Microsoft en 2025 que reclasificaba la financiación de OpenAI de gasto a inversión de capital señaló ambiciones de integración a largo plazo. La disputa de marcas de Google sobre el nombre GEMINI destacó las apuestas de marca en un mercado cada vez más concurrido, mientras que la negativa de la USPTO a conceder una marca genérica "GPT" a OpenAI sentó precedente para las convenciones de nomenclatura. Colectivamente, estas acciones ilustran un panorama en el que el control de datos, algoritmos y protecciones legales influye directamente en las estrategias de comercialización.

Líderes de la Industria de Servicios de Bot

IBM Corporation

Amazon Web Services Inc.

Microsoft Corporation

Google (Alphabet Inc.)

Oracle

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Enero de 2025: Microsoft reveló una inversión accionaria de USD 13.000 millones en OpenAI a través de la presentación del Formulario 8-K ante la SEC, yendo más allá de un marco de asociación.

- Diciembre de 2024: La USPTO publicó orientación actualizada sobre la elegibilidad de la materia objeto de patente para invenciones de IA, aclarando el tratamiento de las reivindicaciones de aprendizaje automático.

- Octubre de 2024: Google fue demandada por Gemini Data Inc. por el uso de la marca GEMINI; la USPTO rechazó posteriormente las solicitudes de marca de Google.

- Agosto de 2024: La Ley de IA de la UE entró en vigor, estableciendo obligaciones de transparencia y gestión de riesgos para los sistemas de IA conversacional.

Alcance del Informe Global del Mercado de Servicios de Bot

Un bot es una aplicación de software programada para ejecutar tareas específicas, y los usuarios interactúan con él de manera convencional mediante comandos de voz, texto y gráficos sin intervención humana, ayudando así a resolver las preguntas que los clientes formulan y atendiéndolos las 24 horas del día, los 7 días de la semana, lo que permite a los humanos enfocarse en otras tareas más complejas.

El mercado global de servicios de bot está segmentado por canal de despliegue (sitio web, aplicación móvil, redes sociales, servicio de atención al cliente), tipo de producto (asistente de voz, chatbots, altavoces inteligentes, procesamiento de lenguaje natural), usuario final (comercio minorista, BFSI, salud, TI y telecomunicaciones, viajes y hotelería) y geografía (América del Norte, Europa, Asia Pacífico, América Latina, Medio Oriente y África).

El informe también cubre el análisis del impacto del COVID-19 en el mercado y las partes interesadas, y el mismo ha sido considerado para la estimación actual del mercado y las proyecciones futuras.

Los tamaños y previsiones del mercado se proporcionan en términos de valor (millones de USD) para todos los segmentos anteriores.

| Sitio Web (Basado en Web) |

| Aplicación Móvil (In-App) |

| Plataformas Sociales / de Mensajería |

| Atención al Cliente por Voz / IVR |

| Correo Electrónico y Widgets In-Product |

| Chatbots Basados en Texto |

| Asistentes de Voz |

| Altavoces Inteligentes / Concentradores de IoT |

| Licenciamiento de Motor de PLN |

| Agentes de IA Generativa |

| Comercio Minorista y Comercio Electrónico |

| BFSI |

| Salud y Ciencias de la Vida |

| TI y Telecomunicaciones |

| Viajes y Hotelería |

| Gobierno y Sector Público |

| Manufactura y Logística |

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Resto de Asia-Pacífico | |

| Medio Oriente | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Medio Oriente | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Canal de Despliegue | Sitio Web (Basado en Web) | |

| Aplicación Móvil (In-App) | ||

| Plataformas Sociales / de Mensajería | ||

| Atención al Cliente por Voz / IVR | ||

| Correo Electrónico y Widgets In-Product | ||

| Por Tipo de Producto | Chatbots Basados en Texto | |

| Asistentes de Voz | ||

| Altavoces Inteligentes / Concentradores de IoT | ||

| Licenciamiento de Motor de PLN | ||

| Agentes de IA Generativa | ||

| Por Industria de Usuario Final | Comercio Minorista y Comercio Electrónico | |

| BFSI | ||

| Salud y Ciencias de la Vida | ||

| TI y Telecomunicaciones | ||

| Viajes y Hotelería | ||

| Gobierno y Sector Público | ||

| Manufactura y Logística | ||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (Pymes) | |

| Grandes Empresas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Resto de Asia-Pacífico | ||

| Medio Oriente | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Medio Oriente | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de servicios de bot?

Se prevé que el mercado de servicios de bot avance a una CAGR del 31,20%, escalando de USD 5.110 millones en 2026 a USD 19.820 millones para 2031.

¿Qué región registrará la mayor tasa de crecimiento?

Se proyecta que Asia Pacífico crezca a una CAGR del 32,50% hasta 2031, impulsada por fuertes inversiones gubernamentales en IA y crecientes necesidades de interacción con el cliente en múltiples idiomas.

¿Cuál es el segmento de producto más grande en la actualidad?

Los chatbots basados en texto generan actualmente el 47,20% de los ingresos, aunque los agentes de IA generativa son la categoría de más rápido crecimiento.

¿Por qué las pymes están adoptando bots tan rápidamente?

Los estudios de diseño sin código y el despliegue basado en API reducen las barreras técnicas, impulsando la adopción de las pymes a una CAGR del 32,35% y permitiendo a las empresas más pequeñas perseguir el compromiso omnicanal.

¿Cómo afecta la Ley de IA de la UE a los proveedores?

La Ley impone informes de transparencia y evaluaciones de conformidad, favoreciendo a los proveedores que pueden suministrar documentación auditable y ralentizando los lanzamientos que carecen de herramientas de cumplimiento normativo.

¿Cuáles son los principales obstáculos para el despliegue de bots?

La integración con sistemas heredados y el cumplimiento de la privacidad de datos siguen siendo los principales obstáculos, y los incidentes de seguridad subrayan la necesidad de una gobernanza sólida en cada interfaz.

Última actualización de la página el: