Tamaño y Participación del Mercado de Autoservicio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 41.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 59.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.58% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autoservicio por Mordor Intelligence

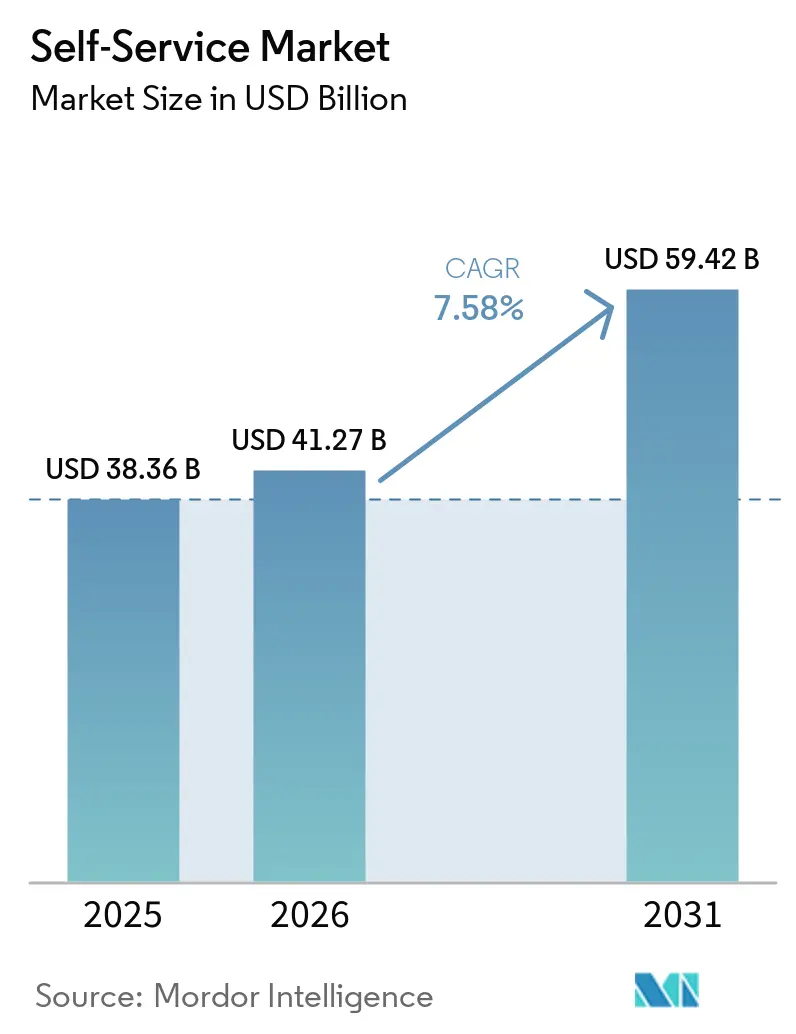

Se proyecta que el tamaño del Mercado de Autoservicio se expanda desde USD 38,36 mil millones en 2025 y USD 41,27 mil millones en 2026 hasta USD 59,42 mil millones en 2031, registrando una CAGR del 7,58% entre 2026 y 2031.

Este crecimiento está directamente vinculado al cambio hacia la interacción sin contacto que cobró impulso tras la pandemia, los mandatos corporativos más estrictos de digitalización y la amplia familiaridad del público con las billeteras digitales. Los proveedores de hardware y software responden incorporando módulos de IA, visión por computadora y biometría que reducen los tiempos de espera, refuerzan la seguridad y abren nuevos casos de uso en banca, comercio minorista, atención médica y espacios públicos. Los ecosistemas de pago basados en QR y NFC son ya una corriente principal en muchos centros urbanos, y sustentan una demanda constante de terminales de autoservicio capaces de aceptar cualquier credencial que el usuario prefiera. Los proveedores también destacan los contratos de servicio y las tarifas de plataforma, convirtiendo lo que antes era una venta única de hardware en un flujo de ingresos recurrentes que estabiliza el flujo de caja. Sin embargo, la resiliencia frente al vandalismo, las condiciones climáticas extremas en exteriores y la sustitución por el comercio electrónico sigue siendo un requisito previo para implementaciones rentables.

Conclusiones Clave del Informe

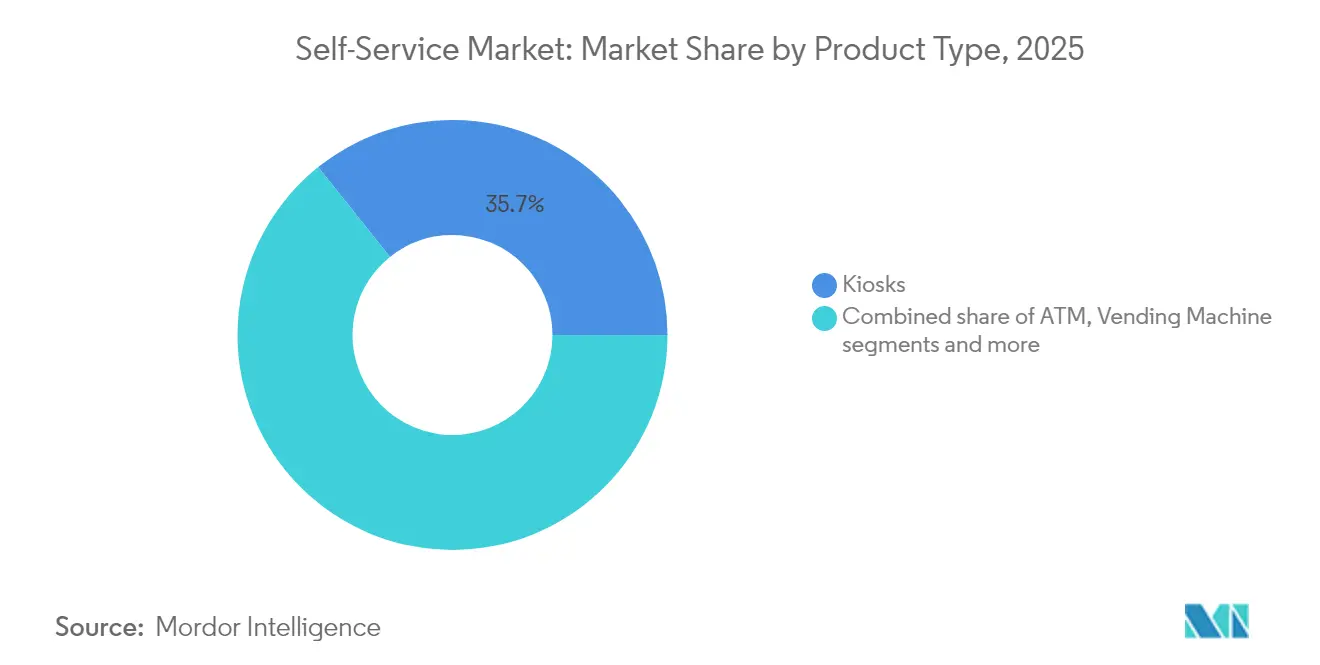

- Por tipo de producto, los quioscos lideraron con el 35,74% de la participación del mercado de autoservicio en 2025, mientras que los sistemas de autopago están en camino de registrar la CAGR más alta del 8,01% hasta 2031.

- Por componente, el hardware representó el 53,52% del mercado de autoservicio en 2025, mientras que se proyecta que el software se expanda a una CAGR del 8,66% hasta 2031.

- Por industria de usuario final, el comercio minorista y los restaurantes de servicio rápido capturaron el 31,45% de la participación del mercado de autoservicio en 2025, mientras que la atención médica representa la CAGR más alta del 7,85% hasta 2031.

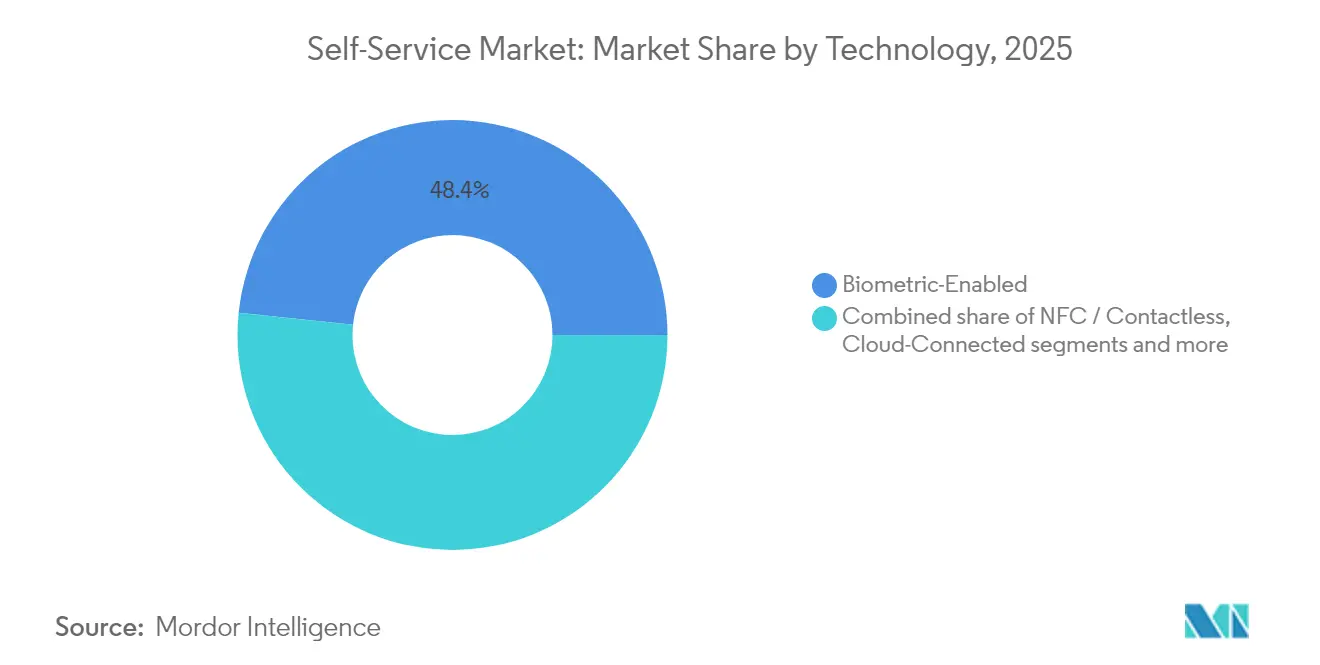

- Por tecnología, los sistemas habilitados con biometría dominaron el 48,35% de la participación del mercado de autoservicio en 2025, y las soluciones impulsadas por IA avanzan a una CAGR del 8,28% hasta 2031.

- Por ubicación de implementación, las instalaciones interiores mantuvieron el 66,02% de la participación del mercado de autoservicio en 2025; se espera que las unidades exteriores crezcan a una sólida CAGR del 8,74% hacia 2031.

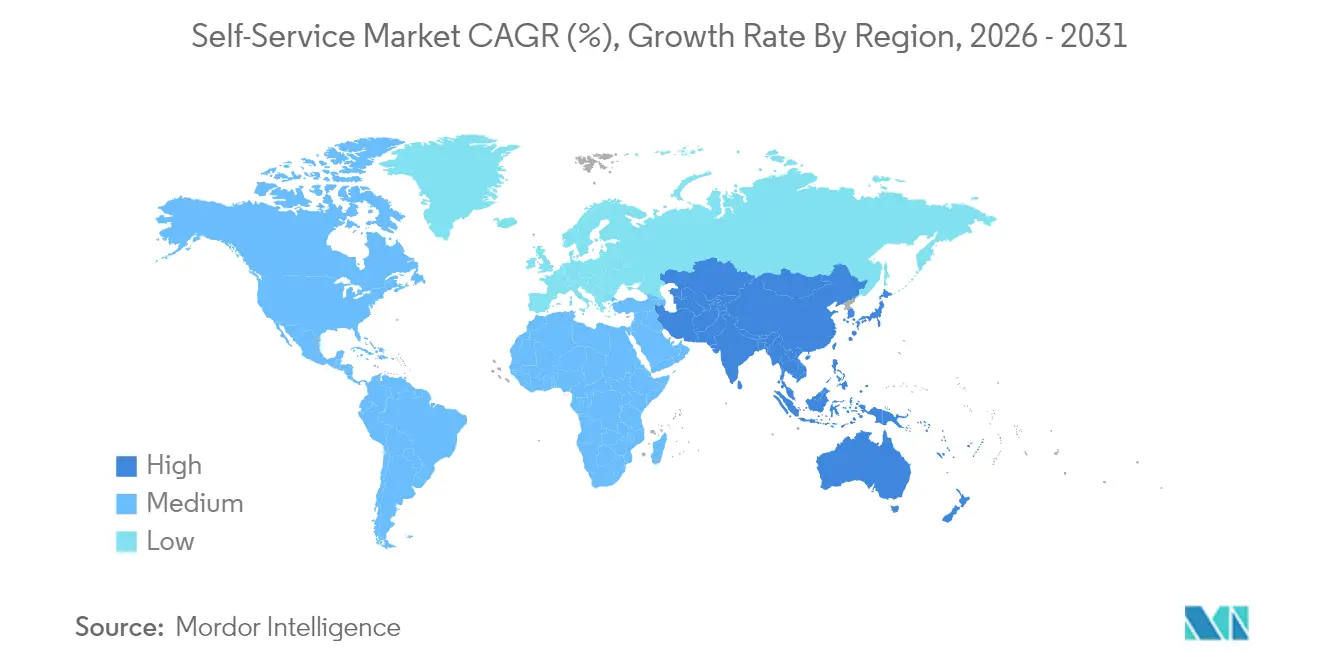

- Por geografía, América del Norte dominó con el 39,02% de la participación de ingresos en 2025; se espera que Asia-Pacífico registre la CAGR más rápida del 8,17% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Autoservicio*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ubicuidad de las transacciones sin contacto tras el COVID | +1.8% | Global; más fuerte en mercados desarrollados | Mediano plazo (2-4 años) |

| Rápida implementación de formatos de comercio minorista inteligente | +1.5% | América del Norte y Europa; en expansión hacia APAC | Mediano plazo (2-4 años) |

| Ola de automatización bancaria omnicanal | +1.2% | Global; liderada por mercados bancarios desarrollados | Largo plazo (≥4 años) |

| Impulso gubernamental hacia sociedades con poco uso de efectivo | +1.0% | Núcleo de APAC; expansión hacia Europa y mercados emergentes | Largo plazo (≥4 años) |

| Interfaces de usuario adaptativas impulsadas por IA | +0.9% | América del Norte y Europa; adopción creciente en APAC | Mediano plazo (2-4 años) |

| Conceptos de microabastecimiento y operación desatendida 24/7 | +0.7% | Centros urbanos en todo el mundo; concentrados en mercados desarrollados | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Ubicuidad de las Transacciones Sin Contacto Tras el COVID

La participación global en pagos digitales saltó del 44% en 2014 a dos tercios de los adultos en 2022, confirmando una inclinación permanente hacia comportamientos sin efectivo. Investigaciones europeas muestran intenciones sostenidas de evitar el efectivo por razones de higiene, y los operadores de micromercados reportan mayores ingresos tras instalar módulos sin efectivo. Países como Suecia, donde el uso del efectivo se redujo a la mitad en la última década, subrayan con qué rapidez las políticas, los comerciantes y los consumidores convergen en los canales digitales[1]Fondo Monetario Internacional, "El camino de Suecia hacia una economía con poco uso de efectivo," imf.org. Esta preferencia se extiende a los toques biométricos y los comandos de voz, impulsando a todos los rincones del mercado de autoservicio a admitir autenticación sin contacto.

Rápida Implementación de Formatos de Comercio Minorista Inteligente

Se proyecta que las tiendas autónomas que dependen de puertas RFID, visión por computadora y estanterías inteligentes crecerán significativamente. Alemania contabilizó recientemente más de 5.000 puntos de venta con autopago, y los minoristas planean una mayor aceleración. En los Estados Unidos, cadenas mayoristas como Sam's Club implementaron dispositivos mejorados con IA que escanean carritos en segundos, reduciendo las filas y reasignando al personal. Los centros de microabastecimiento, a pesar de los inconvenientes de integración, prometen reabastecimiento en la misma hora para los distritos densamente poblados, creando una demanda de casilleros y quioscos híbridos capaces de dispensar y recibir mercancías las 24 horas del día. Los despliegues de quioscos de autoservicio están aumentando rápidamente a medida que las empresas se centran en el servicio sin contacto, la eficiencia operativa y la mejora de la experiencia del cliente.

Ola de Automatización Bancaria Omnicanal

Los ATMs de autoservicio mejorados permiten a los bancos ampliar su presencia en sucursales a menor costo manteniendo cobertura 24/7. NCR Atleos informa que el 66,7% de sus ingresos provino de flujos de servicio recurrentes vinculados a aproximadamente 800.000 ATMs instalados, lo que ilustra retornos predecibles una vez que los dispositivos están en red. Diebold Nixdorf, por su parte, integra más de 230.000 máquinas en su núcleo en la nube, que admite monitoreo remoto y ventas adicionales de software. A medida que aumenta el número de ATMs de criptomonedas y la banca por video gana aceptación, las instituciones financieras utilizan soluciones del mercado de autoservicio para reducir las colas de cajeros y ofrecer servicios de incorporación flexibles.

Impulso Gubernamental hacia Sociedades con Poco Uso de Efectivo

La Interfaz de Pagos Unificados de India procesó más de 100 mil millones de transferencias, validando las políticas públicas que orientan a los ciudadanos hacia alternativas digitales al efectivo. El Banco Central Europeo está probando un euro digital para evitar la fragmentación del panorama de pagos y preservar la soberanía monetaria. Los organismos públicos también recurren a quioscos interactivos para proporcionar formularios, licencias y servicios de bienestar social sin mostradores con personal, promoviendo la inclusión y reduciendo costos. Si bien cada jurisdicción equilibra la privacidad, la dependencia del efectivo y los factores de edad, la dirección estratégica favorece las terminales que conectan los canales de tarjeta, billetera móvil y moneda digital de banco central.

Análisis del Impacto de las Restricciones del Mercado de Autoservicio*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vandalismo persistente y riesgos de seguridad en el manejo de efectivo | -0.8% | Global; mayor impacto en áreas urbanas y de alta criminalidad | Mediano plazo (2-4 años) |

| Alto costo total de propiedad para implementaciones exteriores en climas adversos | -0.6% | Climas del norte; regiones de clima extremo en todo el mundo | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Vandalismo Persistente y Riesgos de Seguridad en el Manejo de Efectivo

Datos de British Telecom revelaron decenas de miles de ataques a teléfonos públicos cada año hasta que cerraduras reforzadas y alarmas redujeron los incidentes[2]Ministerio del Interior del Gobierno del Reino Unido, "Reducción del Vandalismo en Teléfonos Públicos," gov.uk . El sofisticado jackpotting y el skimming impulsan un mercado de seguridad física y cibernética con previsión de alcanzar USD 32,4 mil millones para 2032. Los operadores añaden huellas dactilares, reconocimiento facial y autenticación multifactor para combatir el fraude, pero cada nuevo módulo eleva el costo por unidad y alarga los ciclos de certificación. Las patrullas colaborativas con la policía y la vigilancia impulsada por IA mitigan las pérdidas, pero no pueden eliminarlas por completo.

Alto Costo Total de Propiedad para Implementaciones Exteriores en Climas Adversos

Los quioscos exteriores necesitan paneles legibles bajo la luz solar, sistemas de climatización, juntas de estanqueidad para la lluvia y acero reforzado, lo que puede duplicar los costos de materiales en comparación con las unidades interiores. La certificación ISO 9001 y el etiquetado UL imponen gastos de cumplimiento adicionales, mientras que la preparación del sitio para energía y fibra puede rivalizar con el costo del propio quiosco. Los operadores retiraron recientemente el 13% de los ATMs por cada 100.000 adultos, citando bajo tráfico de usuarios y costos de mantenimiento. Los nuevos paneles solares y el firmware con gestión energética reducen los costos operativos, pero los retornos en exteriores dependen de una ubicación estratégica en centros de tránsito concurridos donde las transacciones justifican la prima.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Autoservicio

Por Tipo de Producto:

Los Quioscos Lideran la Transformación del MercadoLos quioscos controlaron el 35,74% de la participación del mercado de autoservicio en 2025, destacando su flexibilidad en facturación, venta de boletos y pago de facturas. El tamaño del mercado de autoservicio vinculado a los quioscos se beneficia de actualizaciones continuas de software que añaden paquetes de idiomas, avatares de IA y opciones de pago. Los carriles de autopago crecen a una CAGR del 8,01% a medida que los supermercados y los comerciantes generales reducen los gastos laborales y agilizan las filas. Los ATMs siguen siendo el ancla de los ecosistemas de efectivo, aunque las instalaciones anuales se están estabilizando porque las transferencias móviles satisfacen ahora muchas necesidades de bajo valor. Las máquinas expendedoras van más allá de los aperitivos hacia medicamentos de venta libre, equipos de protección personal y vacunas urgentes, lo que amplía su huella social. Los casilleros inteligentes registraron pedidos ágiles de empresas de logística bajo presión para reducir los costos de última milla y permitir la recogida de paquetes fuera del horario laboral. Los quioscos de atención médica, proyectados para crecer de USD 0,86 mil millones en 2025 a USD 1,92 mil millones en 2029, ilustran cómo el diagnóstico, la telesalud y la renovación de recetas pueden converger en espacios compactos. Los minoristas adoptan la visión por computadora para que las cámaras pesen automáticamente los productos, minimizando errores y la frustración de los compradores. La combinación de productos seguirá recompensando a los proveedores que fusionen durabilidad con conexiones en la nube que desbloqueen información en tiempo real y servicio remoto.

Los proveedores de quioscos invierten en superficies antimicrobianas, retroalimentación háptica y diseños accesibles para sillas de ruedas para mantenerse a la vanguardia de las normas de accesibilidad. Los fabricantes de autopago se asocian con pasarelas fintech para activar la opción de compra ahora y pago después, cumpliendo al mismo tiempo con los estándares de seguridad de pagos. Los proveedores de ATMs pivotan hacia las Máquinas de Cajero por Video y los módulos de criptomonedas para preservar su relevancia. Los especialistas en máquinas expendedoras prueban refrigeración dinámica y planogramas de IA para mostrar primero el inventario de mayor rotación, lo que aumenta las ventas por metro cuadrado. Los proveedores de casilleros añaden control de temperatura para los segmentos de alimentación y farmacéutico. La amplitud del portafolio, por tanto, sigue siendo una cobertura frente a los cambios en el flujo de consumidores y la economía de los comerciantes dentro del mercado de autoservicio.

Por Componente:

La Aceleración del Software Impulsa la Migración de ValorEl hardware fue responsable del 53,52% de los ingresos en 2025, aunque el software avanza un 8,66% cada año y es la clave para la monetización a lo largo del ciclo de vida. Los proveedores implementan sistemas operativos en contenedores que permiten actualizaciones seguras sin visitas al campo, acortando el tiempo de comercialización de nuevas funciones. Los paneles de control en la nube identifican picos de uso, lo que permite a los minoristas asignar personal solo cuando la demanda lo requiere. La suite DN Vynamic de Diebold Nixdorf conecta más de 230.000 puntos finales y envía alertas de mantenimiento predictivo que reducen el tiempo de inactividad no programado. Los motores de IA operan en el borde, detectando patrones de retiro sospechosos en milisegundos y admitiendo bloqueos instantáneos. Las integraciones con plataformas de fidelización también abren oportunidades de venta adicional directamente en la pantalla.

Los servicios completan la propuesta de componentes, abarcando instalación, desmantelamiento, parches de software y auditorías de cumplimiento. A medida que los contratos recurrentes se expanden, los márgenes de servicio pueden superar a los de los envíos de hardware. Los consultores de accesibilidad garantizan el cumplimiento de los estándares táctiles, de voz y visuales establecidos en el Registro Federal. Las empresas que combinan datos de ERP y punto de venta con la telemetría de los quioscos permiten análisis de ciclo cerrado que muestran el aumento de ventas por SKU, turno y ubicación. Esta visibilidad es central para las decisiones de adquisición en grandes cadenas que implementan quioscos en todo el mundo con ciclos de inversión ajustados dentro del mercado de autoservicio.

Por Industria de Usuario Final:

Dominio del Comercio Minorista en Medio del Auge de la Atención MédicaEl comercio minorista y los restaurantes de servicio rápido mantuvieron el 31,45% del tamaño del mercado de autoservicio en 2025, a medida que la escasez de personal se intensificó y los consumidores prefirieron el autopago. Los líderes del sector de alimentación implementan IA conversacional que sugiere recetas mientras escanea artículos, transformando una tarea rutinaria en tiempo de interacción. Las tiendas de ropa adoptan espejos inteligentes para que los compradores puedan solicitar tallas sin salir del probador. En los restaurantes de servicio rápido, los tableros de menú se integran con los sistemas de cocina para gestionar los pedidos en horas pico, y el personal puede dedicarse al ensamblaje de pedidos en lugar de la recaudación de efectivo. Los bancos, aunque se están digitalizando, siguen manteniendo quioscos en los vestíbulos para la impresión de documentos y la incorporación de cuentas, fomentando la cohesión omnicanal. Los centros de viajes adoptan puertas electrónicas biométricas que acortan las colas y cumplen con los mandatos de control fronterizo.

La atención médica está preparada para la CAGR más pronunciada del 7,85% a medida que los quioscos amplían el triaje, la programación de citas y el diagnóstico remoto. Los hospitales monitorean signos vitales y emiten resúmenes posteriores a la visita con una intervención mínima de enfermería, liberando a los médicos para casos agudos. Las farmacias aseguran la dispensación de sustancias controladas detrás de cerraduras biométricas, eliminando las brechas fuera del horario laboral. UnitedHealthcare insta a los proveedores a impulsar los portales de autoservicio para reclamaciones y autorizaciones, lo que sugiere un respaldo más amplio de los pagadores. La pandemia amplió la aceptabilidad de las consultas remotas, por lo que los quioscos en los vestíbulos corporativos y las clínicas rurales ahora funcionan también como nodos de telesalud. Los seguros, la hostelería y la administración pública también refinan los puntos de contacto con los ciudadanos, incorporando bucles de retroalimentación en cada transacción y demostrando la elasticidad del mercado de autoservicio.

Por Tecnología:

El Liderazgo Biométrico Enfrenta la Disrupción de la IALas soluciones biométricas controlaron el 48,35% de la participación del mercado de autoservicio en 2025. Los lectores de huellas dactilares están comoditizados, lo que resulta en precios más bajos y un uso integrado generalizado. El reconocimiento facial basado en redes neuronales profundas detecta intentos de suplantación, elevando el listón para los atacantes. La autenticación híbrida —voz más vena palmar— garantiza un alto rendimiento sin comprometer la seguridad. Las soluciones de IA y visión por computadora, aunque más recientes, registran una CAGR del 8,28% a medida que los minoristas automatizan el reconocimiento visual de SKU y los bancos añaden puntuación de fraude en tiempo real. Los módulos NFC se beneficiaron de las normas de higiene de la pandemia y ahora aparecen en terminales de tránsito, estacionamiento y venta de boletos para eventos. Las API en la nube centralizan los análisis para que los operadores puedan comparar KPIs entre fronteras y generaciones de hardware.

Los sistemas de respaldo en cadena de bloques ganan atención donde se exigen registros inmutables, por ejemplo, en quioscos electorales y juegos de alto riesgo. Las GPU en el borde ofrecen inferencia instantánea para la detección de objetos extraños en recicladores de monedas, reduciendo los atascos que antes requerían la intervención de técnicos. Los estándares abiertos como W3C Web of Things facilitan la orquestación entre proveedores, reduciendo así la dependencia de un único proveedor. Las leyes de privacidad biométrica impulsan a los proveedores a incorporar cifrado en el dispositivo y controles de consentimiento, garantizando el cumplimiento sin periféricos adicionales.

Por Ubicación de Implementación:

Estabilidad Interior Frente a Innovación ExteriorLas instalaciones interiores representaron el 66,02% de los ingresos en 2025, gracias a los entornos de centros comerciales, sucursales y hospitales donde la temperatura y la seguridad son predecibles. Los minoristas priorizan los carriles interiores en su inversión de capital porque el retorno de la inversión se correlaciona con las métricas de tráfico de clientes ya presentes en los sistemas de punto de venta. Los bancos ubican ATMs de video adjuntos en vestíbulos que heredan los controles climáticos del edificio, ampliando el horario de servicio a bajo costo. Las redes de atención médica instalan unidades empotradas en la pared que verifican síntomas, reduciendo el estrés en las salas de espera. Los campus educativos implementan quioscos de emisión de identificaciones en los pasillos de las secretarías donde la supervisión es sencilla.

Las estaciones exteriores, aunque representan solo el 33,98% hoy en día, se expanden un 8,74% anualmente. La carga de vehículos eléctricos incluye pantallas táctiles para ofertas de fidelización. Las marcas de servicio rápido construyen paneles de pedido para peatones para liberar los carriles de autoservicio en automóvil durante los picos de comida. Los municipios instalan portales de pago de facturas desatendidos fuera de los ayuntamientos. Cada activo exterior integra sensores meteorológicos que regulan el brillo de la pantalla, el sistema de climatización y el consumo de energía para prolongar la vida útil de los componentes. Los nuevos acabados en polvo y las cerraduras IoT disuaden el grafiti y los intentos de forzado. Los techos con captación de energía y las baterías permiten que los quioscos rurales funcionen incluso donde la energía de la red es escasa, extendiendo el mercado de autoservicio a grupos de clientes anteriormente inaccesibles.

Análisis Geográfico

Mercado de Autoservicio en América del Norte

América del Norte concentró el 39,02% de los ingresos en 2025, lo que refleja la adopción consolidada de la tecnología de cajeros automáticos, una amplia implantación en el comercio minorista y regulaciones de privacidad favorables. La penetración de tarjetas de pago es prácticamente universal y las billeteras digitales son una solución generalizada, por lo que los comerciantes priorizan terminales que gestionen credenciales de chip, contactless y móviles. Las agencias federales destinan presupuestos de estímulo a la banda ancha y a los portales digitales de gobierno, fomentando una experiencia de usuario coherente en los quioscos de servicios públicos. El apetito corporativo por la inteligencia artificial, la nube y la ciberseguridad crece en cada ciclo presupuestario, reforzando la demanda de actualizaciones centradas en software que se superponen al hardware existente.

Mercado de Autoservicio en Europa

Europa equilibra la sostenibilidad y la inclusión. La Comisión Europea impulsa el ecodiseño y las cadenas de suministro transparentes, presionando a los fabricantes para que alarguen la vida útil de los dispositivos y publiquen sus huellas de carbono. La legislación sobre accesibilidad obliga a incorporar teclados táctiles, indicaciones de audio y tamaños de fuente ajustables, lo que influye en la lista de materiales y en el diseño del firmware. La iniciativa EHI de Alemania demuestra el apetito comercial al contabilizar miles de cajas de autopago, mientras la región debate los mejores formatos para un euro digital que podría integrarse sin fricciones en quioscos y cajeros automáticos. Los operadores incorporan telemetría remota para reducir los kilómetros de las furgonetas de servicio, en línea con los objetivos climáticos.

Mercado de Autoservicio en Asia-Pacífico, América del Sur y Oriente Medio

Asia-Pacífico, con un avance a una CAGR del 8,17%, se beneficia de decretos favorables a la digitalización y de una explosión de pagos mediante código QR vinculados a teléfonos inteligentes. India procesa miles de millones de transferencias UPI cada mes, normalizando los pagos por código QR incluso en quioscos rurales. China pilota una moneda digital del banco central que probablemente se integrará en las redes de transporte y máquinas expendedoras, presionando a los operadores para que actualicen el firmware con rapidez. Los gobiernos de la ASEAN financian vestíbulos de gobierno electrónico dentro de las oficinas de correos, reduciendo la burocracia y garantizando que los ciudadanos remotos reciban un servicio igualitario. América del Sur y Oriente Medio van a la zaga, pero se aceleran a medida que las operadoras de telecomunicaciones impulsan el dinero móvil y el turismo reaviva el interés en estaciones de venta de billetes multilingües.

Panorama Competitivo

El mercado de autoservicio muestra una fragmentación moderada. NCR Atleos monetiza aproximadamente 800.000 ATMs en todo el mundo, derivando el 66,7% de sus ingresos de contratos de servicio que estabilizan los ingresos. Diebold Nixdorf aprovecha una combinación de hardware y la suite de software DN Vynamic que conecta 230.000 dispositivos y alimenta algoritmos predictivos, reduciendo las intervenciones en campo[5]Diebold Nixdorf Incorporated, "Marco de Comercio Conectado DN Vynamic," dieboldnixdorf.com. Los especialistas más pequeños se centran en nichos como los módulos biométricos o los recintos exteriores y se asocian con grandes integradores para la distribución.

La estrategia se inclina hacia la facturación por plataforma. Los proveedores lanzan el ATM como Servicio, donde los bancos pagan por transacción en lugar de adquirir los equipos directamente. Los proveedores de soluciones para el comercio minorista agrupan licencias de visión por computadora con cámaras y kits de iluminación, trasladando los gastos a los costos operativos. Los fabricantes de quioscos para atención médica celebran acuerdos de suscripción que cubren el dispositivo, el enlace de telesalud y los periféricos médicos. Las barreras de entrada surgen de las carteras de patentes en torno a los recicladores de efectivo seguros, el cumplimiento de la normativa de accesibilidad y la gestión de claves de cifrado.

La innovación se centra en la IA, las conexiones en la nube y la robustez. NCR Voyix, creada tras la escisión de ATMs, se concentra en minoristas y restaurantes con un punto de venta en la nube que unifica las experiencias de quiosco, móvil y autoservicio en automóvil. Los actores emergentes integran modelos de lenguaje de gran escala para que los comandos de voz reescriban los menús en tiempo real, ayudando a los usuarios con discapacidad visual. Los diseñadores de quioscos exteriores añaden refrigeración pasiva y paneles de promoción de tinta electrónica que reducen drásticamente las facturas de energía. La competencia, por tanto, equilibra las economías de escala de los actores establecidos frente a la agilidad de los competidores especializados en dominios dentro del mercado de autoservicio.

Líderes de la Industria de Autoservicio

NCR Corporation

Diebold Nixdorf

Fujitsu Ltd.

Zebra Technologies

HESS Cash Systems GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Autoservicio Incluidas en este Informe

- NCR Corporation

- Diebold Nixdorf

- Crane Payment Innovations

- Fujitsu Ltd.

- Glory Global Solutions

- Zebra Technologies

- Advantech Co. Ltd.

- Frank Mayer and Associates Inc.

- HESS Cash Systems GmbH

- Azkoyen Group

- Embross

- SEDCO

- IER Group

- Maas International B.V.

- RedyRef Interactive

- Olea Kiosks Inc.

- Posiflex Technology Inc.

- SlabbKiosks

- KIOSK Information Systems

Leer el Análisis de las Empresas del Mercado de Autoservicio

Desarrollos Recientes de la Industria en el Mercado de Autoservicio

- Abril 2025: Kenvue se asoció con Microsoft en un plan de cinco años para utilizar IA y análisis predictivo en las operaciones de productos de salud para el consumidor.

- Febrero 2025: Loc Software perfiló la dinámica de próxima generación del autopago en supermercados.

- Mayo 2024: Sam's Club implementó autopago impulsado por IA para agilizar las transacciones en tienda.

- Mayo 2024: REWE Group amplió su tienda sin cajeros Pick&Go en Düsseldorf, y Marvel Stadium instaló quioscos de autopago con IA para agilizar las ventas de concesiones.

- Mayo 2024: Currys se unió a Accenture y Microsoft para incorporar IA en las operaciones, mientras que AutoStore lanzó almacenes automatizados Pio para el comercio electrónico de pymes.

Mercado de Autoservicio Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de autoservicio como los ingresos generados por terminales desatendidas centradas en hardware, ATMs, quioscos interactivos, máquinas expendedoras, carriles de autopago y casilleros inteligentes para paquetes, junto con el software integrado, los servicios de mantenimiento y los módulos de pago habilitadores que permiten a los clientes completar una transacción sin interacción con el personal. Los ingresos se capturan al precio de venta del fabricante, se convierten a USD constantes de 2024 y se asignan a los sectores minorista, BFSI, salud, hospitalidad, transporte, gobierno y otros espacios públicos.

Exclusión del alcance: las aplicaciones de autoservicio puramente digitales (p. ej., chatbots móviles, plataformas IVR) sin una terminal física asociada no se contabilizan.

Descripción general de la segmentación

- Por Tipo de Producto

- Quiosco

- ATM

- Máquina Expendedora

- Sistema de Autopago

- Casillero Inteligente / Estación de Paquetes

- Por Componente

- Hardware

- Software

- Servicios

- Por Industria de Usuario Final

- BFSI

- Comercio Minorista y Restaurantes de Servicio Rápido

- Hostelería

- Atención Médica

- Centros de Transporte y Viajes

- Gobierno y Sector Público

- Por Tecnología

- Habilitada con Biometría

- NFC / Sin Contacto

- Impulsada por IA y Visión por Computadora

- Conectada a la Nube

- Por Ubicación de Implementación

- Interior

- Exterior

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestro equipo conversó con gerentes de producto de OEM de quioscos, ejecutivos de redes de pago, grandes minoristas y administradores de instalaciones en América del Norte, Europa y Asia-Pacífico. Las entrevistas validaron los recuentos de la base instalada, los ciclos de reemplazo típicos, las tasas de fallo de unidades exteriores y los movimientos probables de ASP que los datos secundarios por sí solos no podían aclarar.

Investigación documental

Construimos la columna vertebral inicial de datos a partir de conjuntos de datos abiertos y de reputación, como los indicadores de pagos digitales del Banco Mundial, los códigos de envío de UN Comtrade para quioscos y dispensadores de efectivo, el Estudio de Pagos de la Reserva Federal y los paneles de asociaciones comerciales de la ATM Industry Association, la National Automatic Merchandising Association y el Airports Council International. Los archivos de empresas, las presentaciones para inversores y artículos seleccionados en Factiva complementaron las divisiones de ingresos de los proveedores. D&B Hoovers proporcionó estimaciones de empresas privadas difíciles de encontrar, lo que nos permitió obtener consolidaciones globales consistentes. Los avisos regulatorios (cronogramas de adopción de PCI-DSS v4.0, informes de migración EMV) y los portales de licitaciones gubernamentales añadieron visibilidad sobre las próximas renovaciones de flotas. Estas fuentes son ilustrativas, no exhaustivas; nuestros analistas revisaron muchos otros registros públicos para contrastar volúmenes, valores e inflexiones de precios.

Dimensionamiento del mercado y pronóstico

Un modelo descendente reconcilió los flujos de importación/exportación, la producción nacional y las curvas de retiro para llegar a la base instalada activa neta, que luego se multiplicó por los precios de venta promedio ponderados. Corroboramos los totales con verificaciones ascendentes selectivas, ingresos de proveedores muestreados y grandes anuncios de despliegue antes de ajustar los márgenes de canal. Las variables clave incluyen la penetración de transacciones sin efectivo, los índices de afluencia urbana, el crecimiento del salario mínimo (factor impulsor de la sustitución laboral), los objetivos de tiempo de actividad de los quioscos y los incentivos de gasto de capital gubernamental. Los pronósticos emplean regresión multivariante combinada con análisis de escenarios para reflejar las diferentes perspectivas económicas compartidas por los entrevistados. Las brechas de datos en geografías emergentes se cubrieron utilizando ratios de proxy regionales derivados de clústeres similares de PIB per cápita.

Ciclo de validación de datos y actualización

Los analistas de Mordor ejecutan pruebas de valores atípicos, de divisas y de varianza interanual, y luego un segundo revisor cuestiona las anomalías. Los informes se actualizan cada año, con actualizaciones intermedias activadas por eventos materiales como grandes mandatos regulatorios o contratos de megadespliegue. Un barrido final previo a la publicación garantiza que los clientes reciban la visión más reciente.

Por qué la línea de base del mercado de autoservicio de Mordor merece confianza

Las cifras publicadas varían porque las empresas eligen diferentes cestas de productos, supuestos de precios y ritmos de actualización. Explicamos públicamente nuestro alcance y cadencia de actualización, para que los compradores vean exactamente qué está y qué no está incluido antes de confiar en los números.

Los principales factores de brecha suelen ser la inclusión de plataformas exclusivamente digitales, el uso de precios de lista en lugar de precios transaccionados, o muestras de encuestas puntuales que omiten los flujos del mercado gris. Nuestro año base se vincula a códigos comerciales verificables y archivos de proveedores auditados, mientras que otros suelen basarse en encuestas a usuarios o extrapolaciones de una sola región.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 38,36 B (2025) | Mordor Intelligence | - |

| USD 41,96 B (2025) | Global Consultancy A | Contabiliza software independiente y aplica ASPs de titular sin descuentos |

| USD 42,90 B (2025) | Technology Think Tank B | Utiliza un escenario único, verificaciones primarias limitadas e incluye chatbots de CRM |

| USD 41,27 B (2024) | Investment Insights C | Año base más antiguo y tipos de cambio promedio del T1 2024 |

La comparación muestra que, una vez ajustados la expansión del alcance, las opciones de precios y las líneas de base desactualizadas, la brecha se reduce considerablemente. Nuestra jerarquía de fuentes disciplinada y la actualización anual ofrecen a los responsables de la toma de decisiones un punto de partida transparente y reproducible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de autoservicio?

El mercado de autoservicio fue valorado en USD 41,27 mil millones en 2026 y se proyecta que alcance USD 59,42 mil millones en 2031.

¿Qué región lidera el mercado de autoservicio?

América del Norte lidera con el 39,02% de la participación de ingresos en 2025, respaldada por redes bancarias maduras y automatización del comercio minorista.

¿Qué segmento crece más rápido en el mercado de autoservicio?

Los sistemas de autopago muestran el crecimiento más rápido, registrando una CAGR del 8,01% hasta 2031, a medida que los minoristas apuntan al ahorro de mano de obra y la agilidad.

¿Qué tan significativo es el software en el mercado de autoservicio?

El software se expande a una CAGR del 8,66% y es fundamental para la IA, el análisis y los ingresos recurrentes, aunque el hardware todavía contribuye con más de la mitad de los ingresos de 2025.

¿Cuáles son las principales restricciones que afectan las implementaciones de autoservicio?

El vandalismo y los riesgos de seguridad en el manejo de efectivo, junto con los altos costos de implementación exterior en climas adversos, pesan sobre la expansión y reducen la CAGR general en un estimado de 1,4 puntos porcentuales.

¿Por qué la atención médica es una industria de usuario final prometedora?

Los quioscos de atención médica ayudan a gestionar la escasez de personal, habilitan la telesalud y agilizan la admisión de pacientes, impulsando una CAGR del 7,85% y un salto anticipado de USD 0,86 mil millones en 2025 a USD 1,92 mil millones en 2029.

Última actualización de la página el: