Tamaño y Participación del Mercado de Sistemas de Autopago

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Autopago por Mordor Intelligence

Se proyecta que el tamaño del mercado de sistemas de autopago será de USD 5,44 mil millones en 2025, USD 5,97 mil millones en 2026, y alcanzará USD 9,03 mil millones en 2031, creciendo a una CAGR del 8,63% entre 2026 y 2031. Estas ganancias provienen del ajuste de la oferta laboral, el auge en la adopción de billeteras digitales y la necesidad de los minoristas de aumentar el rendimiento en la parte delantera de la tienda. El hardware sigue siendo el ancla de los despliegues, pero el margen ahora migra hacia el software, los análisis y los servicios gestionados que reducen el fraude e integran datos de fidelización. Las empresas emergentes de visión artificial han comprimido el tiempo de escaneo a menos de 10 segundos, ofreciendo a los minoristas una vía para recuperar espacio en el piso y reasignar personal. Al mismo tiempo, la publicidad vendida en las pantallas de los quioscos está convirtiendo lo que antes era un centro de costos puro en un activo combinado de ahorro laboral e ingresos por medios publicitarios.

Conclusiones Clave del Informe

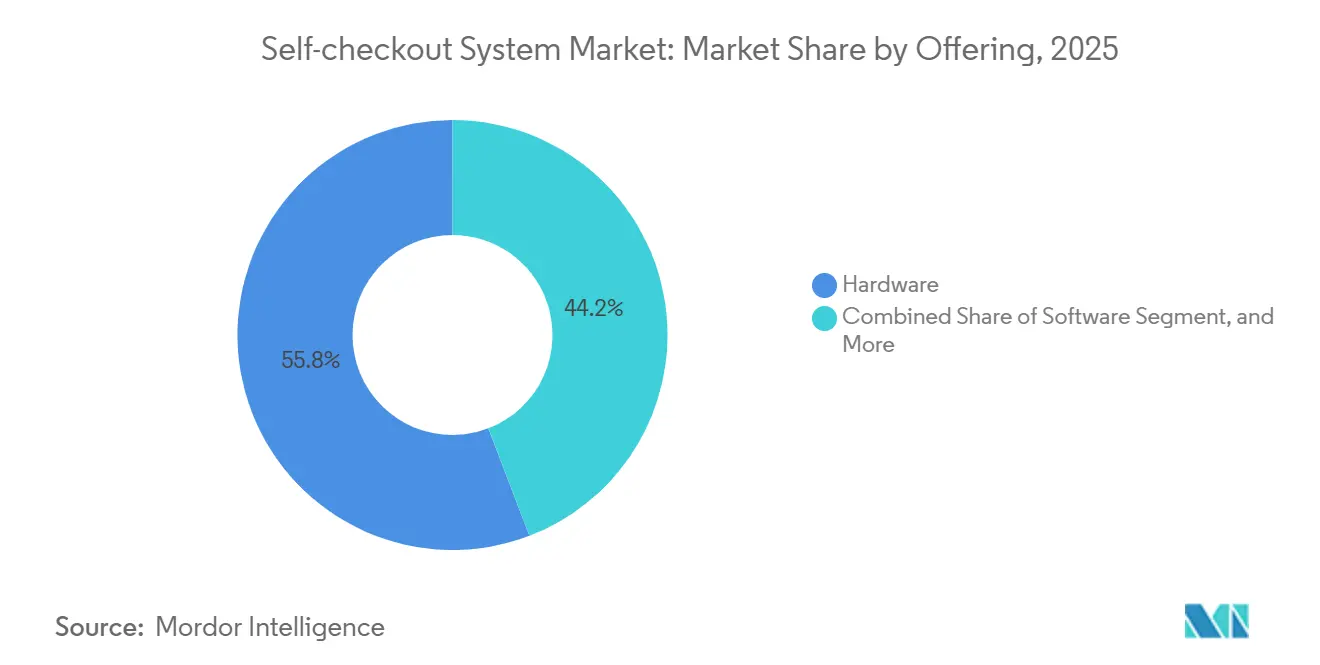

- Por oferta, el hardware lideró con el 55,83% de la participación del mercado de sistemas de autopago en 2025, mientras que los servicios están proyectados para crecer a una CAGR del 11,31% hasta 2031.

- Por tipo de transacción, los carriles basados en efectivo mantuvieron el 61,79% de la participación del tamaño del mercado de sistemas de autopago en 2025, mientras que los carriles sin efectivo están proyectados para expandirse a una CAGR del 12,02%.

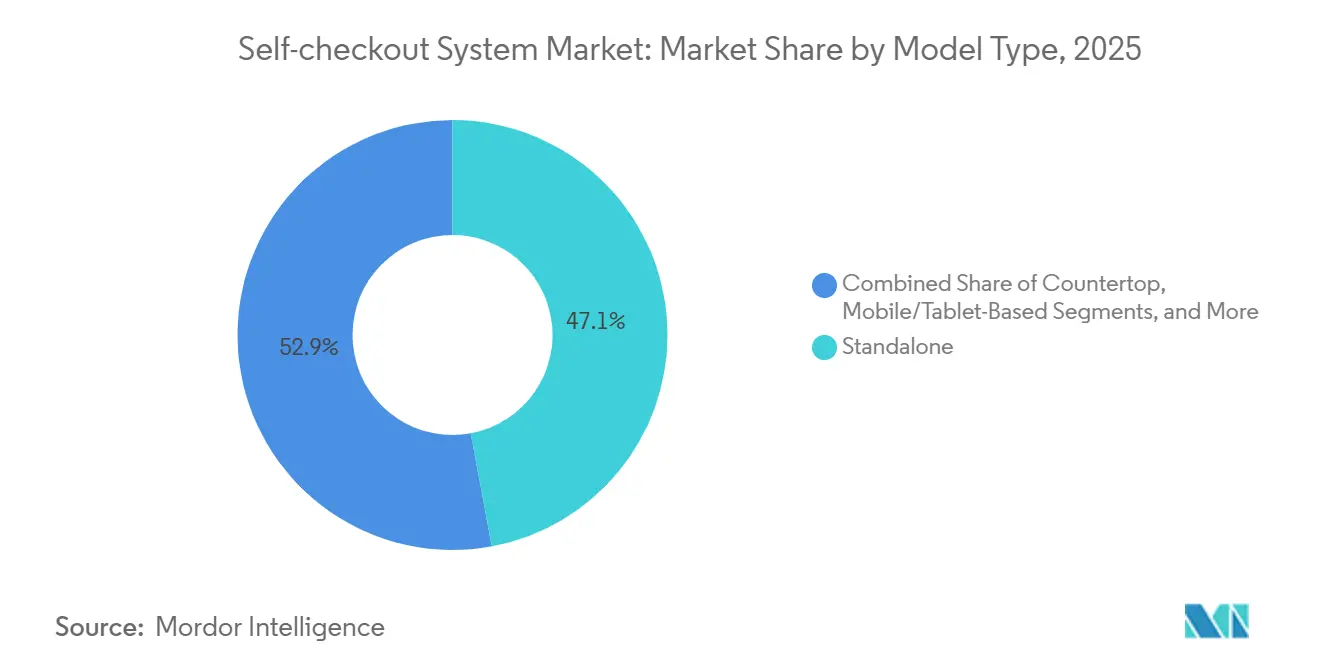

- Por tipo de modelo, los quioscos independientes representaron el 47,07% de los ingresos de 2025 y los sistemas móviles o de tableta avanzan a una CAGR del 9,87%.

- Por industria de usuario final, el comercio minorista capturó el 59,68% de los despliegues de 2025, pero los establecimientos de viajes lideran el campo con una CAGR del 10,27%.

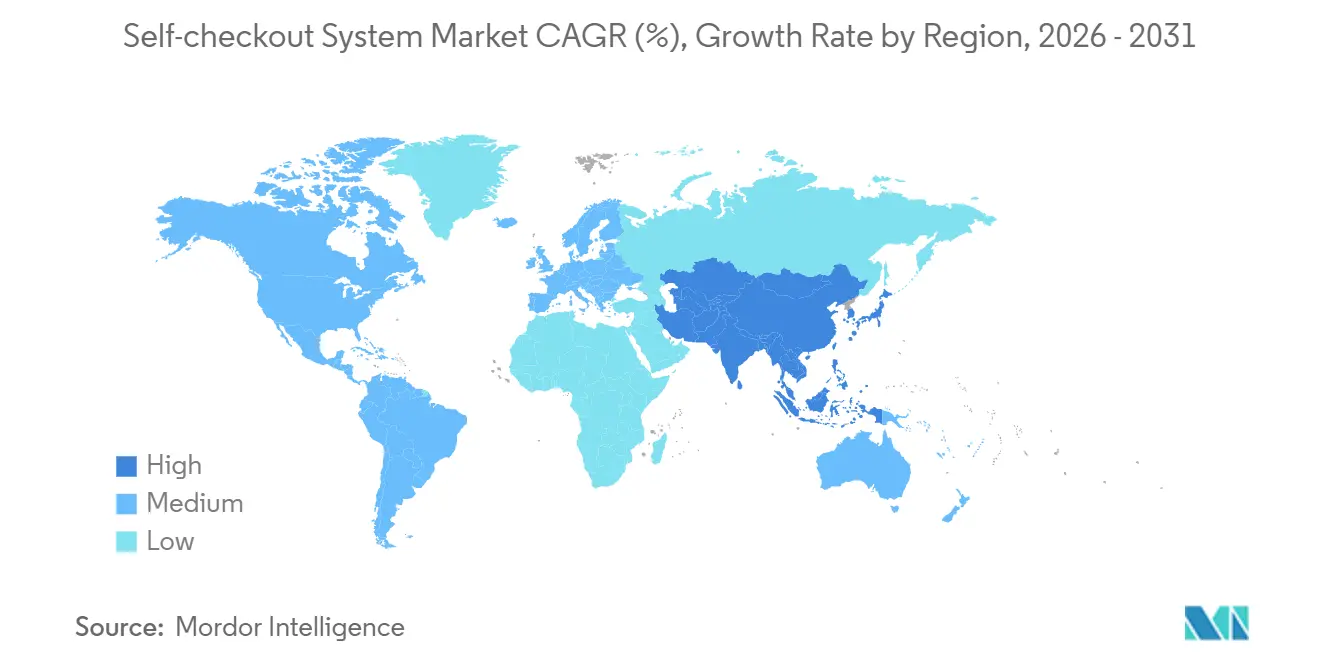

- Por geografía, América del Norte controló el 58,47% de la participación en 2025 y se prevé que Asia Pacífico registre la CAGR más rápida del 11,86% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Autopago

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción Creciente por Supermercados e Hipermercados | +2.1% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra y Aumento de los Costos Laborales | +2.3% | América del Norte, Europa, Japón, Australia | Corto plazo (≤ 2 años) |

| Preferencia Creciente por Pagos Sin Efectivo y Sin Contacto | +1.8% | Global, liderado por Asia Pacífico y Europa | Mediano plazo (2-4 años) |

| Avances Tecnológicos en Inteligencia Artificial y Visión Artificial | +1.5% | América del Norte, Europa, China | Largo plazo (≥ 4 años) |

| Monetización de la Tienda como Medio a través de Pantallas de Autopago | +0.6% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Promociones Personalizadas y Análisis Impulsados por Aplicaciones | +0.7% | América del Norte, Europa, Asia Pacífico urbano | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente por Supermercados e Hipermercados

Los grandes supermercados ahora ven el mercado de sistemas de autopago como una palanca estratégica para liberar personal destinado a tareas de recolección de pedidos en línea y reposición de estantes. Una encuesta de NCR Voyix a 1.000 compradores estadounidenses en 2024 encontró que el 43% prefiere el autoservicio, con la cifra escalando al 60% entre adultos de 18 a 44 años.[1]NCR Voyix, "Preferencias del Consumidor y Tendencias de Autopago," NCRVOYIX.COM Kroger informó que las cestas procesadas en sus 2.700 carriles de autopago coinciden en valor con las cestas en cajas atendidas por personal, calmando los temores anteriores de reducción del gasto. El modelo de servicio híbrido de Tesco dirige las cestas simples a los quioscos mientras reserva los carriles con personal para artículos con restricción de edad, preservando el cumplimiento normativo y la elección del cliente. El piloto de 2025 de Carrefour con aplicaciones de escaneo y pago en 150 tiendas francesas sugiere que los hipermercados europeos ven el pago móvil como la próxima evolución. En conjunto, estos movimientos subrayan un compromiso estructural de los supermercados con los formatos de autoservicio que sostendrá un crecimiento de despliegue de dos dígitos.

Escasez de Mano de Obra y Aumento de los Costos Laborales

Las tasas de renuncia en el comercio minorista se situaron en el 3,2% mensual en 2024, superando el promedio de toda la economía y obligando a los operadores a automatizar los roles de atención al cliente. Japón proyecta una escasez de 6,4 millones de trabajadores para 2030, acelerando la adopción de quioscos en tiendas de conveniencia.[2]Ministerio de Salud, Trabajo y Bienestar, Japón, "Proyecciones de la Fuerza Laboral 2030," MHLW.GO.JP Walmart reveló que el autopago ha reducido las horas laborales por transacción en un 35%, liberando 740.000 horas de asociados para el cumplimiento de pedidos de comercio electrónico. El aumento del salario mínimo del 5,75% en Australia a mediados de 2024 impulsó a Woolworths y Coles a ampliar sus áreas de autoservicio. A medida que la inflación salarial crece más rápido que las tasas de amortización de los quioscos, el mercado de sistemas de autopago gana una convincente narrativa de evitación de costos que resuena entre los directores financieros.

Preferencia Creciente por Pagos Sin Efectivo y Sin Contacto

La Interfaz de Pagos Unificados de India registró 13,4 mil millones de transacciones en diciembre de 2024, un aumento del 58% interanual. Los terminales sin efectivo eliminan el costo del manejo de efectivo, el transporte blindado y la detección de falsificaciones. Target calculó que los carriles sin efectivo cuestan un 40% menos de operar que los quioscos que aceptan efectivo. Los reguladores también respaldan el cambio: la Política Nacional de Comercio Minorista de India de 2024 promueve el pago digital en el comercio minorista organizado. A medida que aumenta la penetración de los teléfonos inteligentes, el pago sin efectivo se convierte en un requisito básico de conveniencia e higiene, impulsando una mayor penetración del mercado de sistemas de autopago.

Avances Tecnológicos en Inteligencia Artificial y Visión Artificial

La precisión de la visión artificial para productos frescos ahora supera el 95%, permitiendo a los quioscos identificar artículos en menos de 0,5 segundos. Mashgin procesó 440 millones de transacciones en 4.000 sitios en Estados Unidos en 2024, demostrando un reconocimiento en menos de un segundo sin códigos de barras. El MxP Vision Kiosk de Toshiba, presentado en NRF 2025, combina cámaras Intel RealSense con inferencia en el borde para alertas de fraude en tiempo real.[3]Toshiba Global Commerce Solutions, "Lanzamiento del MxP Vision Kiosk," COMMERCE.TOSHIBA.COM Standard AI y Zippin despliegan cámaras montadas en el techo para ofrecer cestas de salida sin fricción, ampliando los casos de uso más allá de los quioscos fijos. A medida que los algoritmos maduran, los minoristas obtienen control sobre las mermas mientras ofrecen experiencias sin fricciones, convirtiendo a la inteligencia artificial en el diferenciador central de la industria de sistemas de autopago.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Gasto de Capital Inicial para Minoristas de Pequeña y Mediana Empresa | -1.2% | Global, agudo en América del Sur, África y Asia del Sur | Corto plazo (≤ 2 años) |

| Preocupaciones por Robo y Merma en Carriles Desatendidos | -0.9% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda del Consumidor de Interacción Humana en el Comercio Minorista Premium | -0.4% | Europa, América del Norte, Oriente Medio | Largo plazo (≥ 4 años) |

| Legislación de Privacidad de Datos que Limita el Escaneo Biométrico | -0.6% | Europa, América del Norte, mercados selectos de Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial para Minoristas de Pequeña y Mediana Empresa

Los supermercados independientes enfrentan precios de quioscos de USD 15.000-40.000, un obstáculo considerable cuando los márgenes de EBITDA rondan el 3%.[4]IT Retail, "Estudio de Gasto de Capital en Autopago," ITRETAIL.COM Los modelos de entrada por debajo de USD 3.000 a menudo excluyen los módulos de pago, lo que obliga a compromisos que aumentan la merma. La opción de suscripción de Zippin convierte el gasto de capital en gasto operativo, pero las tarifas anuales pueden superar los USD 48.000 si las tiendas tienen un tráfico moderado. Los aranceles de importación de hasta el 35% en América del Sur más las tasas de préstamo de dos dígitos alargan aún más los períodos de recuperación de la inversión. Hasta que los costos de hardware bajen o mejore el financiamiento, los formatos pequeños adoptarán con cautela, frenando el crecimiento del mercado de sistemas de autopago a corto plazo.

Preocupaciones por Robo y Merma en Carriles Desatendidos

La merma en los carriles de autoservicio es de 2 a 4 puntos porcentuales superior a la de las cajas atendidas por personal, costando a los supermercados del Reino Unido GBP 2 mil millones (USD 2,5 mil millones) en 2024. Lidl pausó un despliegue de videovigilancia con inteligencia artificial tras el rechazo por razones de privacidad, mostrando cómo las soluciones antirrobo pueden chocar con el sentimiento del cliente. Vynamic Smart Vision de Diebold Nixdorf afirma una reducción de pérdidas del 30%, pero añade USD 5.000-8.000 en tarifas de licencia por terminal. Walmart todavía emplea a 4.000 asociados de protección de activos para el monitoreo de quioscos. Por lo tanto, el gasto en prevención de pérdidas compensa parcialmente los ahorros laborales y modera la narrativa de rentabilidad del mercado de sistemas de autopago.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios Superan al Hardware a Medida que Aumenta la Complejidad de Integración

Los servicios se expandirán a una CAGR del 11,31% hasta 2031, superando el dominio de la base instalada del hardware porque los minoristas necesitan integración de puntos de venta, análisis de visión artificial y actualizaciones gestionadas. Los contratos de integración promedian USD 50.000-120.000 para supermercados de tamaño mediano, impulsando el tamaño del mercado de sistemas de autopago en servicios hacia un mayor volumen de ingresos.[5]ECR Software Corporation, "Puntos de Referencia de Costos de Integración," ECRS.COM El mantenimiento al 15-20% del costo del hardware y la creciente demanda de capacitación elevan la facturación recurrente. El hardware mantiene su escala gracias a los escáneres, módulos de pago y básculas, aunque la mercantilización comprime el margen. Los quioscos modulares de Pan-Oston permiten a los minoristas actualizar los módulos de pago sin reemplazos completos, reduciendo el gasto del ciclo de vida. Las suscripciones de software vinculadas a la detección por inteligencia artificial y los motores de fidelización proporcionan ingresos predecibles, agudizando el enfoque de los proveedores en las actualizaciones en la nube por encima de las unidades físicas.

La creación de valor liderada por el software también inyecta tensión competitiva a medida que los especialistas en visión artificial monetizan los algoritmos independientemente del hardware. Este giro aumenta el riesgo de cambio para los proveedores heredados anclados a las ventas de terminales. A medida que los minoristas estandarizan en interfaces de programación de aplicaciones abiertas, los análisis de mejor categoría pueden integrarse en cualquier plataforma de quiosco, redistribuyendo el poder dentro del mercado de sistemas de autopago. Los proveedores que agrupan redes de medios de marca blanca en las pantallas de los quioscos añaden un flujo de ingresos de mayor margen, atrayendo inversión publicitaria de empresas de bienes de consumo masivo y elevando aún más la participación de los servicios.

Por Tipo de Transacción: Los Carriles Sin Efectivo se Aceleran a Medida que las Billeteras Digitales Ganan Participación

Los terminales basados en efectivo retuvieron el 61,79% de la participación del mercado de sistemas de autopago en 2025, pero los carriles sin efectivo registran una CAGR del 12,02% hasta 2031 impulsados por las aplicaciones de billetera y las tarjetas sin contacto. Los quioscos sin efectivo eliminan los recicladores de billetes y los depósitos de monedas, reduciendo el gasto de capital y las tarifas continuas de mensajería de efectivo en bóveda. Target cuantificó un costo operativo un 40% menor para las unidades sin efectivo. Los quioscos híbridos ofrecen flexibilidad en regiones dependientes del efectivo, aunque introducen complejidad mecánica y llamadas de servicio. El auge de la Interfaz de Pagos Unificados de India ilustra una trayectoria acelerada hacia el pago completamente sin efectivo, mientras que las comunidades sin acceso bancario en partes de Estados Unidos aún exigen la aceptación de efectivo. Los incentivos regulatorios que limitan las comisiones de intercambio o fomentan la aceptación digital seguirán dirigiendo el capital hacia los carriles exclusivamente electrónicos, ampliando el mercado de sistemas de autopago.

El cambio también amplía la inclusión de servicios de valor añadido como la compra ahora y pago después en el quiosco, aumentando el tamaño promedio del ticket. Sin embargo, los minoristas deben equilibrar las opciones de pago con el tiempo de espera en la fila: las transacciones en efectivo siguen siendo más lentas debido a la validación de billetes. Con el tiempo, los ahorros diferenciales en hardware y las velocidades de fila más rápidas inclinarán a más operadores hacia configuraciones puramente sin efectivo.

Por Tipo de Modelo: Las Plataformas Móviles Disrumpen la Infraestructura Fija

Los quioscos independientes generaron el 47,07% de los ingresos de 2025, pero las soluciones móviles y de tableta avanzan a una CAGR del 9,87%. Walmart Plus Scan and Go permite a los miembros evitar los carriles fijos, señalando que el pago en la aplicación puede coexistir con las flotas de quioscos. El Dash Cart de Amazon incorpora escáneres en los carritos de compras, fusionando el escaneo y pago con sensores de peso. Los formatos de mostrador y montados en pared prosperan donde el espacio en el piso es escaso, incluidas las farmacias y los restaurantes de servicio rápido. Los sistemas modulares de StrongPoint permiten accesorios como aceptadores de efectivo o escáneres 2D sin cambios de unidad completa.

A medida que el 5G y la computación en el borde maduran, los modelos móviles pueden descargar el procesamiento de visión a servicios en la nube, reduciendo los costos de hardware en el carrito y abriendo el mercado a nuevos participantes. Para los minoristas, los modelos ágiles reducen el gasto de capital y aceleran los pilotos, fomentando una mayor dispersión del mercado de sistemas de autopago. Sin embargo, el éxito del móvil depende de una alta adopción de aplicaciones y una red Wi-Fi confiable en la tienda, lo que significa que los quioscos fijos seguirán siendo un pilar en las tiendas de alto tráfico en el futuro previsible.

Por Industria de Usuario Final: Los Establecimientos de Viajes Priorizan el Rendimiento sobre el Ahorro Laboral

El comercio minorista mantuvo el 59,68% de los despliegues de 2025, pero los centros de viajes avanzan a una CAGR del 10,27% a medida que aeropuertos, centros ferroviarios y estadios buscan reducir los tiempos de espera. El piloto de 2025 de Heathrow con los carriles Walk-Up de Zippin procesó cestas de tiendas libres de impuestos en menos de 45 segundos. Las concesiones Amazon Just Walk Out del recinto O2 redujeron los tiempos de transacción durante los eventos a menos de 30 segundos. Los operadores de cruceros y las estaciones de tren están explorando quioscos compactos que gestionan tanto boletos como venta minorista, mejorando el flujo de pasajeros.

Los segmentos de comercio minorista especializado como la farmacia y el bricolaje adoptan quioscos de forma selectiva, reservando los mostradores con personal para momentos de asesoramiento personalizado. Las tiendas de lujo continúan favoreciendo la interacción personal, limitando el despliegue de quioscos. Sin embargo, los recintos de entretenimiento, los cines y los parques temáticos ven valor en las microtiendas autónomas que amplían la capacidad de venta sin expandir el espacio. Este patrón diversifica los ingresos del mercado final y consolida la relevancia transversal de la industria de sistemas de autopago.

Análisis Geográfico

América del Norte comandó el 58,47% de los ingresos en 2025 gracias a los altos costos laborales, la penetración casi universal de tarjetas en puntos de venta y la cultura de adopción temprana. Los supermercados estadounidenses invierten fuertemente en análisis de inteligencia artificial, mientras que los minoristas canadienses amplían las huellas de quioscos junto con el aumento del salario mínimo. El sector minorista organizado de México refleja estos impulsores, aunque la aceptación de efectivo sigue siendo crítica en las zonas rurales.

Europa ocupa el segundo lugar, con impulso en el Reino Unido, Alemania y Francia. El tamaño del mercado de sistemas de autopago en Europa enfrenta nuevas cargas de cumplimiento normativo a medida que la Ley de Inteligencia Artificial designa la visión biométrica como de alto riesgo, requiriendo auditorías de terceros.[6]Comisión Europea, "Ley de Inteligencia Artificial," EC.EUROPA.EU Los minoristas de descuento alemanes como Lidl equilibran la variabilidad de la merma con objetivos de costos agresivos, creando un terreno fértil para los análisis de visión artificial. El sur de Europa se rezaga debido a la alta preferencia por el efectivo y los formatos de tienda más pequeños, pero los centros turísticos están pilotando unidades compactas.

Asia Pacífico es la región de más rápido crecimiento con una CAGR del 11,86%, impulsada por el auge de las tiendas sin personal de China y la Política Nacional de Comercio Minorista de India. El mercado de sistemas de autopago en China se beneficia de los pagos maduros mediante código QR y el apoyo estatal al comercio minorista inteligente.[7]Ministerio de Comercio, República Popular China, "Informe de Comercio Minorista Sin Personal," MOFCOM.GOV.CN La armonización del impuesto sobre bienes y servicios de India y el auge de las billeteras digitales fomentan formatos de comercio minorista organizado que favorecen los quioscos. La aguda escasez de mano de obra en Japón impulsa a las tiendas de conveniencia a instalar unidades compactas incluso en locales de menos de 46 metros cuadrados. Los supermercados de Corea del Sur y la Asociación de Naciones del Sudeste Asiático pilotan el escaneo y pago con teléfono inteligente para atender a compradores centrados en el móvil, mientras que Australia amplía los quioscos en respuesta a los aumentos salariales y la rotación de personal.

América del Sur crece desde una base menor; Brasil y Argentina lideran la adopción a medida que se expanden las billeteras de tecnología financiera. Los aranceles de importación y los tipos de cambio volátiles moderan el ritmo. Oriente Medio invierte a través de iniciativas de ciudades inteligentes, con Dubái promoviendo el comercio minorista sin efectivo como parte de su plan de economía digital.[8]Departamento de Economía y Turismo, Dubái, "Estrategia de Transacciones Sin Efectivo," DUBAIDET.AE África sigue siendo incipiente, aunque Sudáfrica pilota quioscos en supermercados urbanos. En general, la dinámica regional apunta a un apetito global convergente por el mercado de sistemas de autopago, moderado por las variables locales de pago y mano de obra.

Panorama Competitivo

Los proveedores heredados de puntos de venta NCR Voyix, Diebold Nixdorf y Toshiba Global Commerce Solutions controlaron aproximadamente el 45% de los envíos de hardware en 2025, aunque los márgenes brutos del hardware se redujeron a medida que los quioscos se mercantilizaron. NCR Voyix realizó la transición a un modelo de fabricante de diseño original con Ennoconn en 2024 para centrarse en el software y los servicios gestionados. Diebold Nixdorf lanzó Vynamic Smart Vision para incorporar el reconocimiento de productos frescos basado en Azure, buscando aumentar los ingresos por tasa de adjunción.

Los disruptores Mashgin, Standard AI y Zippin prescinden de los códigos de barras utilizando visión artificial, ganando terreno en tiendas de conveniencia, estadios y cafeterías corporativas. Los 440 millones de transacciones de Mashgin en 2024 proporcionan prueba de escala para los quioscos de inteligencia artificial.[9]Mashgin, "Descripción General de la Empresa," MASHGIN.COM Standard AI, respaldada por USD 35 millones en financiamiento de Serie B, posiciona su equipo de cámaras de instalación retroactiva como una vía de bajo gasto de capital para los minoristas existentes.[10]Standard AI, "Comunicado de Financiamiento de Serie B," STANDARD.AI

El crecimiento en espacios no explotados se encuentra en la atención médica y la banca. El piloto de quioscos de Amazon Pharmacy en 2025 dispensa recetas preempaquetadas en minutos, presagiando una migración más amplia hacia la atención médica. Los bancos están probando máquinas de autoservicio para tareas rutinarias de cajero, liberando a los asesores para consultas complejas. La intensidad competitiva ahora depende del rendimiento de la inteligencia artificial, la facilidad de integración y la capacidad de agrupar capacidades de medios minoristas que crean grupos de beneficios incrementales más allá del procesamiento de transacciones.

Líderes de la Industria de Sistemas de Autopago

Diebold Nixdorf, Inc.

Fujitsu Ltd.

NCR Corporation

ECR Software Corporation

Toshiba Global Commerce Solutions

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Amazon Pharmacy introdujo quioscos de recogida de recetas en los centros One Medical en Los Ángeles, reduciendo el tiempo de espera a dos minutos.

- Febrero de 2025: Mashgin firmó un acuerdo de despliegue con Wesco para instalar quioscos de inteligencia artificial en 200 tiendas de conveniencia adicionales en Estados Unidos, elevando su presencia a 4.000 ubicaciones.

- Enero de 2025: Toshiba Global Commerce Solutions presentó el MxP Vision Kiosk en NRF 2025, integrando cámaras de profundidad Intel para el reconocimiento de artículos en 0,5 segundos.

Alcance del Informe Global del Mercado de Sistemas de Autopago

Los sistemas de autopago, ahora prevalentes en los sectores minorista, de alimentación y de hostelería, permiten a los clientes completar transacciones y realizar pedidos de forma independiente. En respuesta a las demandas en evolución, los sistemas de autopago actuales se someten a una reingeniería y fabricación personalizada, mejorando la compatibilidad con la tienda, la funcionalidad, la rentabilidad, el factor de forma y la fiabilidad. A medida que las tecnologías de autopago seguro ganan terreno, los proveedores de quioscos ofrecen cada vez más soluciones sin efectivo, una tendencia que impulsará el crecimiento del mercado en los próximos años.

El Informe del Mercado de Sistemas de Autopago está Segmentado por Oferta (Hardware, Software, Servicios), Tipo de Transacción (Efectivo, Sin Efectivo, Híbrido), Tipo de Modelo (Independiente, de Mostrador, Basado en Móvil/Tableta, Montado en Pared, Modular), Industria de Usuario Final (Comercio Minorista, Entretenimiento, Viajes, Servicios Financieros, Atención Médica, Otros) y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware | Módulos de Pago |

| Escáneres de Código de Barras | |

| Básculas | |

| Pantallas y Paneles Táctiles | |

| Otros Hardwares | |

| Software | Software de Integración de Puntos de Venta |

| Software de Visión Artificial | |

| Análisis de Prevención de Fraude | |

| Integración de Fidelización y Gestión de Relaciones con el Cliente | |

| Servicios | Integración y Despliegue |

| Mantenimiento y Soporte | |

| Servicios Gestionados | |

| Consultoría y Capacitación |

| Efectivo |

| Sin Efectivo |

| Híbrido |

| Independiente |

| De Mostrador |

| Basado en Móvil/Tableta |

| Montado en Pared |

| Modular |

| Comercio Minorista | Supermercados e Hipermercados |

| Grandes Almacenes | |

| Tiendas de Conveniencia | |

| Tiendas Especializadas | |

| Farmacias y Droguerías | |

| Entretenimiento | Cines |

| Parques Temáticos | |

| Estadios | |

| Viajes | Aeropuertos |

| Estaciones de Ferrocarril | |

| Terminales de Cruceros | |

| Servicios Financieros | Sucursales Bancarias |

| Atención Médica | Hospitales |

| Farmacias | |

| Otras Industrias de Usuario Final | Restaurantes de Servicio Rápido |

| Universidades y Recintos Universitarios |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Benelux | |

| Países Nórdicos | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Asociación de Naciones del Sudeste Asiático | |

| Australia y Nueva Zelanda | |

| Resto de Asia Pacífico | |

| Oriente Medio | Consejo de Cooperación del Golfo |

| Turquía | |

| Israel | |

| Resto de Oriente Medio | |

| África | Norte de África |

| Sudáfrica | |

| Resto de África |

| Por Oferta | Hardware | Módulos de Pago |

| Escáneres de Código de Barras | ||

| Básculas | ||

| Pantallas y Paneles Táctiles | ||

| Otros Hardwares | ||

| Software | Software de Integración de Puntos de Venta | |

| Software de Visión Artificial | ||

| Análisis de Prevención de Fraude | ||

| Integración de Fidelización y Gestión de Relaciones con el Cliente | ||

| Servicios | Integración y Despliegue | |

| Mantenimiento y Soporte | ||

| Servicios Gestionados | ||

| Consultoría y Capacitación | ||

| Por Tipo de Transacción | Efectivo | |

| Sin Efectivo | ||

| Híbrido | ||

| Por Tipo de Modelo | Independiente | |

| De Mostrador | ||

| Basado en Móvil/Tableta | ||

| Montado en Pared | ||

| Modular | ||

| Por Industria de Usuario Final | Comercio Minorista | Supermercados e Hipermercados |

| Grandes Almacenes | ||

| Tiendas de Conveniencia | ||

| Tiendas Especializadas | ||

| Farmacias y Droguerías | ||

| Entretenimiento | Cines | |

| Parques Temáticos | ||

| Estadios | ||

| Viajes | Aeropuertos | |

| Estaciones de Ferrocarril | ||

| Terminales de Cruceros | ||

| Servicios Financieros | Sucursales Bancarias | |

| Atención Médica | Hospitales | |

| Farmacias | ||

| Otras Industrias de Usuario Final | Restaurantes de Servicio Rápido | |

| Universidades y Recintos Universitarios | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Benelux | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Asociación de Naciones del Sudeste Asiático | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Consejo de Cooperación del Golfo | |

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Norte de África | |

| Sudáfrica | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de sistemas de autopago en 2031?

Se prevé que el mercado alcance USD 9,03 mil millones en 2031 a una CAGR del 8,63%.

¿Qué segmento añadirá los mayores ingresos incrementales en 2031?

Los servicios, con un crecimiento del 11,31% de CAGR, añadirán los mayores ingresos incrementales a medida que los minoristas busquen integración y análisis.

¿A qué velocidad se está expandiendo el segmento de pago sin efectivo?

Se prevé que los carriles sin efectivo crezcan a una CAGR del 12,02% entre 2026 y 2031.

¿Qué región se espera que registre el crecimiento más rápido?

Se proyecta que Asia Pacífico avance a una CAGR del 11,86%, impulsada por el comercio minorista sin personal de China y el apoyo político de India.

¿Qué cambio tecnológico es más disruptivo para los quioscos tradicionales?

El pago mediante visión artificial que elimina el escaneo de códigos de barras está comprimiendo el tiempo de transacción y atrayendo la inversión de los minoristas.

¿Cómo están compensando los minoristas los costos de hardware de los quioscos?

Muchos están vendiendo publicidad en las pantallas de los quioscos, generando ingresos por medios publicitarios que pueden cubrir hasta el 20% de la amortización anual del hardware.

Última actualización de la página el: