Tamaño y Participación del Mercado de Pagos en Tiempo Real

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 44.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 135.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos en Tiempo Real por Mordor Intelligence

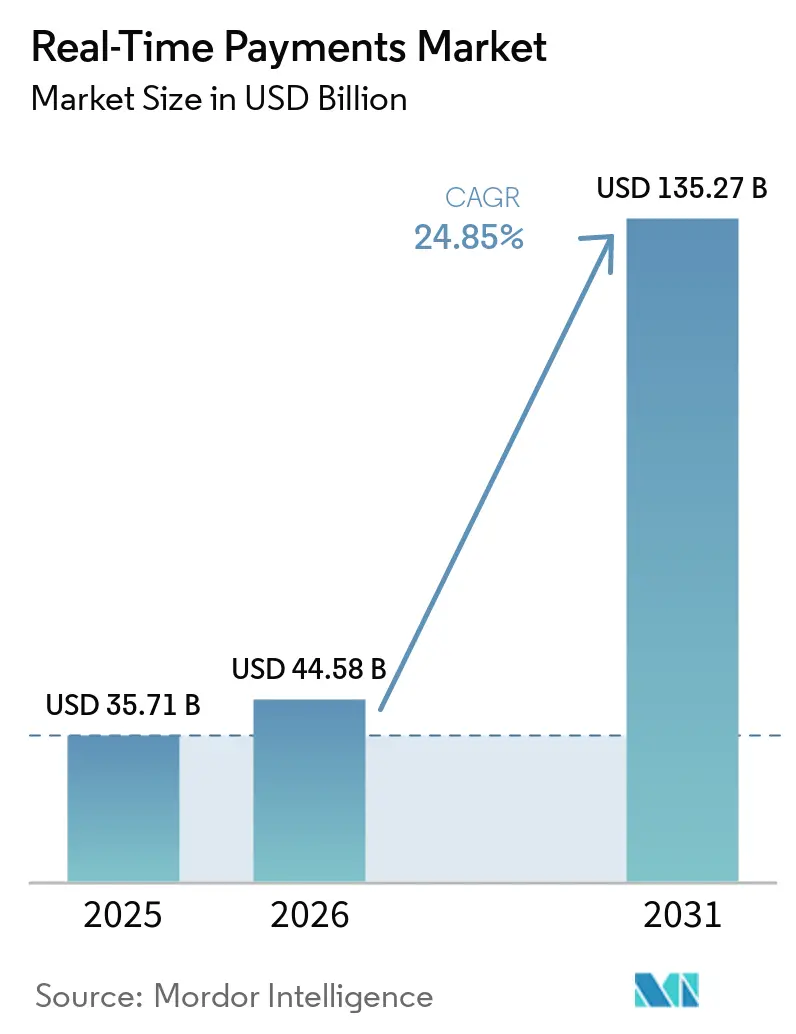

El tamaño del mercado de Pagos en Tiempo Real en 2026 se estima en USD 44,58 mil millones, creciendo desde el valor de 2025 de USD 35,71 mil millones con proyecciones para 2031 que muestran USD 135,27 mil millones, creciendo a una CAGR del 24,85% durante 2026-2031. La creciente adopción se origina en mandatos regulatorios, el plazo de ISO 20022 de noviembre de 2025 y la demanda de los clientes de liquidación instantánea en flujos de trabajo de comercio minorista, nómina y pago de facturas. En América del Norte, el sistema FedNow dio la bienvenida a 1.300 instituciones en abril de 2025 y procesó 1,31 millones de transacciones por valor de USD 48,6 mil millones durante el primer trimestre de 2025, subrayando los sólidos efectos de red.[1]Federal Reserve Bank Services, "Servicio FedNow: Estadísticas del Primer Trimestre de 2025," frbservices.org El Reglamento de Pagos Instantáneos de Europa, vigente desde enero de 2025, exige cobertura en la zona euro las 24 horas del día, los 7 días de la semana, acelerando la inversión tecnológica bancaria.[2]Comisión Europea, "Pagos Instantáneos: Reglamento (UE) 2021/1230," ec.europa.eu El impulso de Asia-Pacífico se ve reforzado por la expansión del UPI de India hacia corredores adicionales y el Proyecto Nexus de Singapur, mientras que el PIX de Brasil procesó 42 mil millones de transacciones por valor de BRL 17,2 billones (USD 3,44 billones) en 2023, destacando los beneficios de escala de los esquemas patrocinados por el gobierno.

Conclusiones Clave del Informe

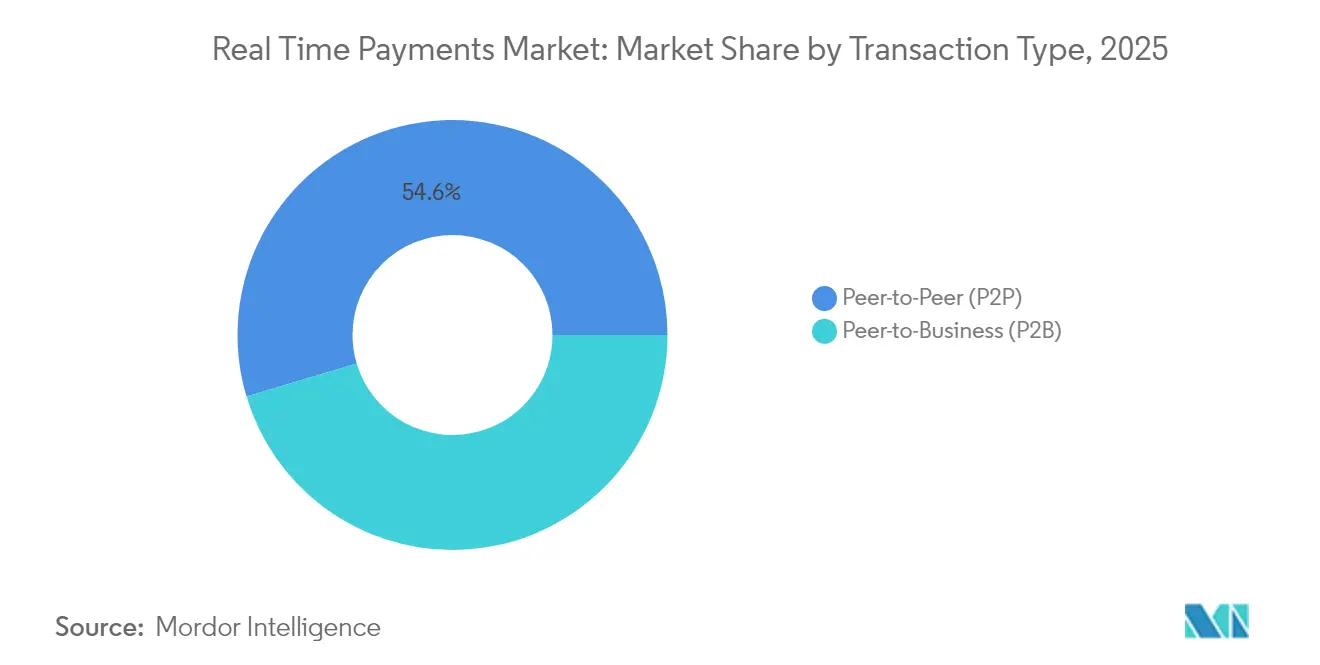

- Por tipo de transacción, las transferencias entre personas lideraron con el 54,62% de la participación del mercado de Pagos en Tiempo Real en 2025; se proyecta que las transferencias de persona a empresa se expandirán a una CAGR del 27,55% hasta 2031.

- Por componente, las implementaciones de plataforma y solución capturaron el 74,95% de los ingresos en 2025, mientras que los servicios exhiben el crecimiento más rápido con una CAGR del 28,05% hasta 2031.

- Por modo de implementación, la implementación en la nube representó el 62,12% del tamaño del mercado de Pagos en Tiempo Real en 2025 y avanza a una CAGR del 26,35% hasta 2031.

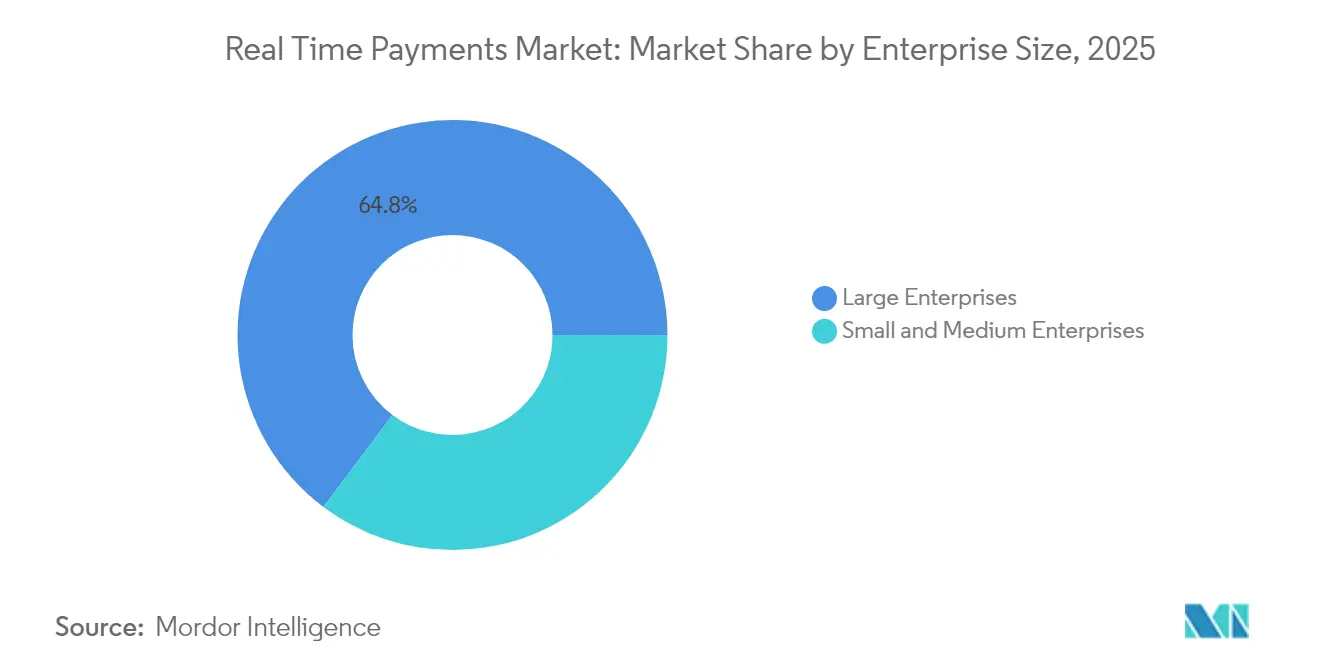

- Por tamaño de empresa, las grandes empresas mantuvieron el 64,75% de los ingresos de 2025, mientras que la adopción por parte de las pymes crece a una CAGR del 29,85% hasta 2031.

- Por industria de usuario final, la banca y los servicios financieros comandaron el 40,55% de los ingresos en 2025; el comercio minorista y el comercio electrónico es el de mayor crecimiento con una CAGR del 30,15% hasta 2031.

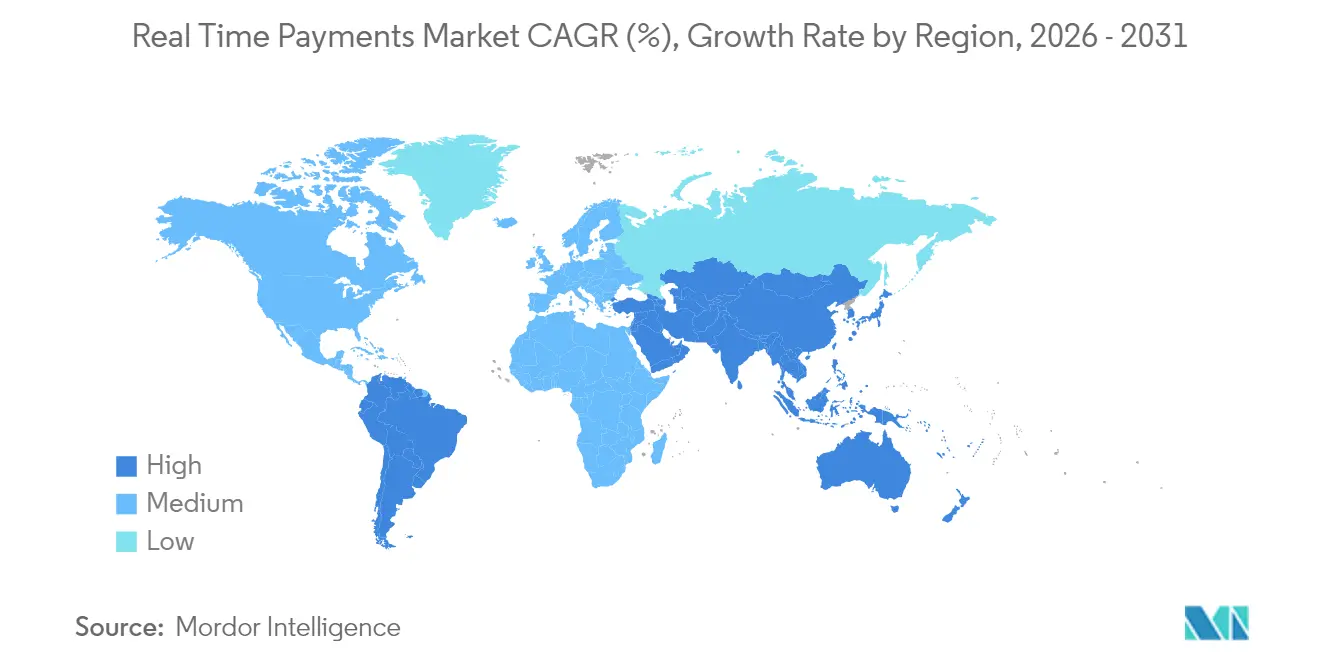

- Por geografía, América del Norte lideró con una participación de ingresos del 37,72% en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 28,1%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Pagos en Tiempo Real*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de sistemas domésticos habilitados para ISO 20022 en Europa y Asia-Pacífico | +4.2% | Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de FedNow y el próximo PIX 2.0 acelerando la adopción en las Américas | +3.8% | América del Norte, América del Sur | Corto plazo (≤ 2 años) |

| Demanda de nómina en tiempo real y acceso a salario devengado (EWA) entre trabajadores independientes de los Estados Unidos | +2.1% | América del Norte | Corto plazo (≤ 2 años) |

| Proveedores de BNPL que migran a pagos en tiempo real para liquidación instantánea con comerciantes en Europa | +1.9% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Mandatos gubernamentales para el desembolso instantáneo de salarios y bienestar social en los países del CCG | +1.7% | Oriente Medio | Largo plazo (≥ 4 años) |

| Crecimiento de los corredores de pagos en tiempo real transfronterizos a través de RippleNet y Visa Direct | +3.1% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La migración a ISO 20022 acelera la modernización de la infraestructura

El plazo de ISO 20022 de noviembre de 2025 obliga a los bancos a actualizar simultáneamente los motores de mensajería y procesamiento, convirtiendo la adopción de sistemas de pagos en tiempo real en la vía de cumplimiento más rentable. SWIFT señala que el 32,9% de los mensajes transfronterizos ya utilizan ISO 20022, un aumento de seis puntos porcentuales en el cuarto trimestre de 2024.[3]SWIFT, "Rastreador de Migración ISO 20022 2025," swift.com Los conjuntos de datos más enriquecidos mejoran el escrutinio de sanciones, y Deutsche Bank muestra los beneficios del cumplimiento en tiempo real para las empresas. El inminente fin del período de coexistencia obliga a las instituciones a evitar la sobrecarga de sistemas duales. Los bancos comunitarios mitigan las brechas de capacidad externalizando a procesadores de terceros que combinan la traducción ISO 20022 con la conectividad de pagos instantáneos.

La expansión de FedNow impulsa el liderazgo del mercado en las Américas

Los efectos de red de FedNow fueron evidentes con un aumento trimestral del volumen del 43,1% en el primer trimestre de 2025 y un salto del 140,8% en valor, lo que señala una ampliación de los casos de uso comercial. La ambición de la Reserva Federal de incorporar 8.000 instituciones posiciona el sistema para una ubicuidad a nivel nacional. En paralelo, el PIX 2.0 de Brasil introducirá capacidades de pago recurrente y en cuotas en septiembre de 2025, mostrando cómo los sistemas maduros evolucionan hacia plataformas multifuncionales. En conjunto, estas iniciativas establecen puntos de referencia de rendimiento transcontinentales que otros mercados emulan.

El acceso al salario devengado transforma la economía de la nómina

Las normas de California de febrero de 2025 finalmente clasifican el acceso al salario devengado (EWA) como crédito al consumidor regulado, eliminando la incertidumbre legal y permitiendo a los proveedores nacionales de nómina escalar sus ofertas. La propuesta interpretativa de la Oficina de Protección Financiera del Consumidor (CFPB) puede extender una supervisión armonizada, creando un marco predecible para el despliegue a nivel nacional. El EWA depende de los sistemas instantáneos para la diferenciación competitiva, vinculando las necesidades de liquidez de los trabajadores independientes con las perspectivas de ingresos bancarios derivadas de los pagos de alta frecuencia. Esta dependencia mutua intensifica rápidamente la adopción del mercado de Pagos en Tiempo Real entre los procesadores de nómina y los empleadores.

Los corredores de pagos en tiempo real transfronterizos reconfiguran los pagos internacionales

El UPI de India ya facilita pagos en siete mercados extranjeros y apunta a hasta seis más durante 2025, profundizando los corredores de remesas impulsados por la diáspora. El Proyecto Nexus de Singapur interconecta los sistemas instantáneos de Tailandia, Indonesia y Malasia, demostrando la viabilidad de los centros de liquidación multilateral. La garantía de un minuto para receptores en los Estados Unidos de Visa Direct, vigente desde abril de 2025, eleva las expectativas de los consumidores en cuanto a la velocidad de las remesas. Estos desarrollos en conjunto alejan los volúmenes de transferencias transfronterizas de cuenta a cuenta de las redes de corresponsalía tradicionales.

Análisis del Impacto de las Restricciones del Mercado de Pagos en Tiempo Real*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estándares fragmentados de monitoreo del fraude en los esquemas de pagos en tiempo real | -2.3% | Global | Corto plazo (≤ 2 años) |

| Retraso en la modernización de la banca central heredada en los bancos asiáticos de segundo nivel | -1.8% | Asia-Pacífico | Mediano plazo (2-4 años) |

| Brechas de interoperabilidad entre la tokenización de tarjetas y los sistemas de cuenta a cuenta | -1.4% | Global | Mediano plazo (2-4 años) |

| Incertidumbre regulatoria sobre los recargos a comerciantes en los Estados Unidos | -0.9% | América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La complejidad del monitoreo del fraude limita la velocidad de adopción

Los marcos de verificación del beneficiario difieren entre los esquemas, lo que obliga a los bancos a invertir en conjuntos de reglas separados para FedNow, PIX y SEPA Instant. La prueba de concepto europea de ACI Worldwide con Banfico ilustra las asociaciones de solución alternativa para cumplir con el plazo de cumplimiento de la UE de octubre de 2025. La adquisición de Featurespace por parte de Visa subraya la naturaleza intensiva en capital de la detección de fraude instantáneo basada en inteligencia artificial. Las instituciones más pequeñas enfrentan tensión operativa derivada de sistemas paralelos, lo que ralentiza la incorporación a múltiples redes.

Desafíos de la modernización de la infraestructura heredada

Los bancos asiáticos de segundo nivel lidian con demandas de procesamiento en tiempo real que superan los núcleos orientados al procesamiento por lotes. El Banco de Pagos Internacionales (BIS) informa que el éxito depende del liderazgo del banco central y de la inclusión de participantes no bancarios, aunque muchos bancos regionales carecen del gasto de capital para modernizarse rápidamente. El impulso de Japón hacia una proporción de pagos sin efectivo del 40% para 2025 eleva la urgencia del cumplimiento, pero los entornos de proveedores fragmentados prolongan los ciclos de reemplazo. Los núcleos alojados por terceros ofrecen alivio, aunque los proyectos de integración exigen recursos internos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Pagos en Tiempo Real

Por Tipo de Transacción:

El Dominio P2P se Encuentra con la Aceleración B2BLas transferencias entre personas representaron el 54,62% de los ingresos del mercado de Pagos en Tiempo Real en 2025, subrayando la amplia adopción por parte de los consumidores. Los flujos impulsados por empresas ahora superan las transferencias personales, con transacciones de persona a empresa creciendo un 27,55% anualmente a medida que los desembolsos de nómina instantáneos y la liquidación con comerciantes se consolidan. Los primeros pilotos corporativos de FedNow en nómina y pagos a proveedores destacan este giro, señalando que los beneficios del capital de trabajo resuenan entre los directores financieros. La adopción de empresa a empresa se encuentra en etapas tempranas, pero promete el mayor grupo de clientes potenciales, dado el retraso de varios días en la liquidación de ACH. Los flujos de consumidor a empresa ganan impulso donde los proveedores de compra ahora, paga después (BNPL) incorporan la liquidación de cuenta a cuenta para minimizar los costos de intercambio. El PIX de Brasil demuestra esta migración, con comerciantes de comercio electrónico proyectados para registrar USD 30 mil millones en facturación de pagos instantáneos durante 2025. Los mandatos de gobierno a persona en las economías del CCG crean una nueva expectativa de referencia para el desembolso las 24 horas del día, los 7 días de la semana, consolidando la infraestructura instantánea como un estándar de servicio público.

Los adelantos de salario en tiempo real reconfiguran la economía de la nómina, ampliando la frecuencia de las transacciones en lugar del monto de cada una, aumentando así el volumen absoluto del sistema. Las empresas sincronizan los procesos de tesorería y cuentas por pagar, pasando de ciclos de pago semanales a envíos bajo demanda. Las organizaciones transfronterizas aprovechan los vínculos bilaterales como UPI-PayNow para acortar los ciclos de liquidación con proveedores en el Sudeste Asiático. Las plataformas de mercado introducen modelos de pago dividido que enrutan simultáneamente los montos de comisión y principal, eliminando los retrasos en la conciliación. Estos casos de uso combinados refuerzan el mercado de Pagos en Tiempo Real como indispensable para la optimización de la liquidez.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Componente:

Las Inversiones en Plataforma Impulsan la Demanda de ServiciosEl gasto en plataforma y solución capturó el 74,95% de los ingresos de 2025, lo que indica que los bancos prefieren renovaciones integrales frente a complementos tácticos. La migración a ISO 20022 sirve como evento desencadenante, ya que la traducción de mensajes, el análisis de fraude y la orquestación de API son más eficientes en plataformas unificadas. Sin embargo, los ingresos por servicios crecen un 28,05% anualmente, lo que refleja una fuerte dependencia de integradores especializados para el despliegue por fases. Los compromisos de consultoría abarcan evaluaciones de preparación, diseño de hojas de ruta y análisis de brechas regulatorias. Las instituciones externalizan servicios gestionados para acuerdos de nivel de servicio que cubren disponibilidad las 24 horas del día, los 7 días de la semana, garantizando el cumplimiento mientras se controla la plantilla. Los socios de integración como ACI Worldwide registraron un crecimiento del 42% en el segmento de software en el primer trimestre de 2025, demostrando que los acuerdos combinados de plataforma más servicios profesionales resuenan entre las instituciones de nivel medio.

Durante el período de previsión, el middleware capaz de orquestar flujos en tiempo real y por lotes de forma simultánea se vuelve crítico. Los orquestadores de nube híbrida con microservicios en contenedores permiten el desacoplamiento progresivo de los núcleos heredados. Esta arquitectura permite a los bancos retirar gradualmente los módulos de mainframe mientras ofrecen a los clientes API de pagos instantáneos en el front-end. Los programas de formación abordan el cambio cultural operativo hacia la liquidación continua y el monitoreo de liquidez en tiempo real.

Por Modo de Implementación:

La Aceleración en la Nube Transforma la InfraestructuraLas instancias alojadas en la nube representaron el 62,12% del tamaño del mercado de Pagos en Tiempo Real en 2025 y avanzan a una CAGR del 26,35%, ya que la adopción de SaaS elimina las barreras de gasto de capital y comprime los plazos de lanzamiento. El cómputo elástico soporta cargas pico impredecibles típicas de eventos minoristas y ciclos de nómina. Los proveedores certifican la funcionalidad de envío y recepción de FedNow en entornos multiinquilino, simplificando las actualizaciones. Las implementaciones locales persisten entre los bancos de primer nivel comprometidos con la amortización de centros de datos y las normas de soberanía de datos jurisdiccionales. Surgen arquitecturas híbridas que mantienen los libros contables sensibles de forma local pero externalizan la orquestación y la puntuación de fraude a nubes públicas. Las implementaciones en el borde atraen a las divisiones de mercados de capitales que buscan actualizaciones de registro fuente con tiempos de ida y vuelta inferiores al milisegundo.

Las regulaciones regionales dan forma a las decisiones de diseño: las instituciones con sede en la UE evalúan nubes alineadas con GAIA-X, mientras que los bancos estadounidenses adoptan configuraciones de nube privada FedRAMP. La certificación de envío FedNow de FIS muestra cómo los núcleos nativos de la nube pueden extender la funcionalidad instantánea a miles de bancos comunitarios simultáneamente, demostrando la economía de escalabilidad del modelo.

Por Tamaño de Empresa:

La Adopción por Parte de las Pymes se Acelera a Través del Acceso SimplificadoLas grandes empresas mantuvieron el 64,75% de los ingresos del mercado de Pagos en Tiempo Real en 2025, aunque el segmento de pymes ahora crece a un ritmo compuesto del 29,85% anual. Las pasarelas fintech publican conectores sin código que integran pagos en tiempo real en suites ERP, reduciendo drásticamente el costo de integración. El Consejo de Pagos Más Rápidos de los Estados Unidos encuentra que hasta el 40% de los bancos estadounidenses esperan habilitar créditos instantáneos salientes para 2028, garantizando el alcance a las pymes. En Brasil, 15 millones de comerciantes estaban activos en PIX en marzo de 2024, demostrando una adopción viral cuando la incorporación es prioritariamente móvil. Los precios por suscripción se alinean con los patrones de flujo de caja de las pymes, trasladando los costos del gasto de capital al gasto operativo predecible.

Las empresas del mercado medio valoran las ganancias en capital de trabajo derivadas de los pagos a proveedores justo a tiempo. Los proveedores de acceso al salario devengado agrupan API de nómina que automatizan la incorporación de empleados, permitiendo incluso a los microempleadores ofrecer disponibilidad de salario diario. Los programas dirigidos a microexportadores combinan la liquidación en tiempo real con la conversión de divisas, reduciendo la fricción para los vendedores de comercio electrónico transfronterizo.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final:

El Liderazgo de BFSI Enfrenta la Disrupción del Comercio MinoristaLos bancos e instituciones financieras generaron el 40,55% de los ingresos de 2025 como procesadores y principales usuarios, aunque su dominio se erosiona a medida que los ecosistemas de comerciantes y plataformas integran conectividad directa de pagos en tiempo real. Se proyecta que el comercio minorista y el comercio electrónico crecerán un 30,15% anualmente, ya que la liquidación instantánea elimina el costo de intercambio y eleva la conversión en el proceso de pago. La asociación de Walmart con Fiserv ejemplifica la demanda de los comerciantes de alternativas a los retrasos de tres días en la financiación con tarjeta. La adopción en el sector salud se intensifica donde las aseguradoras implementan pagos instantáneos de reclamaciones, mejorando las puntuaciones de satisfacción del paciente y reduciendo los gastos generales de cheques en papel. Los servicios públicos despliegan reembolsos de pagos en tiempo real para acelerar los créditos relacionados con tormentas. Las agencias gubernamentales en los países del CCG legislan el desembolso instantáneo de salarios y bienestar social, institucionalizando la demanda de infraestructura.

Los prestamistas fintech aprovechan el pago y el reembolso en tiempo real para comprimir los ciclos de crédito, explotando la visibilidad de datos que proporcionan los sistemas instantáneos. Los innovadores en seguros prueban micropagos paramétricos en segundos tras eventos desencadenantes, como retrasos de vuelos o umbrales de precipitaciones. En conjunto, estas expansiones verticales amplían la diversidad de casos de uso e insúlan al sector de Pagos en Tiempo Real contra la volatilidad de un solo sector.

Análisis Geográfico

Mercado de Pagos en Tiempo Real en América del Norte

América del Norte registró una participación de ingresos del 37,72% en 2025, respaldada por la madurez de la red FedNow y la red RTP de The Clearing House. El crecimiento en volumen se acelera a medida que los bancos regionales se incorporan masivamente, impulsados por conectores en la nube empaquetados. La claridad regulatoria sobre el tratamiento del intercambio para débito instantáneo impulsa la adopción por parte de los comerciantes. Canadá planea el lanzamiento de Real-Time Rail en 2026, lo que podría abrir un corredor transfronterizo denominado en dólares estadounidenses con los Estados Unidos.

Mercado de Pagos en Tiempo Real en Asia-Pacífico

Asia-Pacífico registra la CAGR más alta, del 28,1%, hasta 2031. El UPI de India procesó 131 mil millones de transacciones por un valor de INR 200 billones (2,4 billones USD) en el ejercicio fiscal 2024, lo que ilustra los beneficios de escala de un modelo de API abierta respaldado por el gobierno. El Proyecto Nexus de Singapur presenta una plantilla para la compensación multinacional, mientras que el NPP de Australia finaliza los mandatos de PayTo, ampliando las capacidades de facturación empresarial. Los bancos regionales de Japón aceleran su modernización para alcanzar el objetivo nacional de ratio de pagos sin efectivo.

Mercado de Pagos en Tiempo Real en Europa

El requisito europeo obligatorio de recepción 24/7, vigente desde enero de 2025, provocó un incremento del 27% en los pagos instantáneos en Deutsche Bank ese mismo mes. La capacidad de envío completa a partir de octubre de 2025 impulsará una mayor adopción, aunque podría reducir los márgenes de comisiones dado los límites de precios impuestos por la regulación. La pausa del P27 nórdico deja a SEPA Instant como la opción transfronteriza de facto dentro de Europa, empujando a los bancos hacia vínculos bilaterales con el FPS del Reino Unido.

Mercado de Pagos en Tiempo Real en América del Sur y Oriente Medio y África

La trayectoria de América del Sur se centra en PIX, que ahora se extiende a modalidades de pago a plazos y sin conexión que eliminan los últimos casos de uso del efectivo. Colombia, Chile y Argentina estudian replicar la estructura de asociación público-privada de PIX. Oriente Medio experimenta un crecimiento impulsado por políticas, donde el sistema Sarie de Arabia Saudita y el mandato IPP de los Emiratos Árabes Unidos exigen créditos salariales instantáneos para los trabajadores gubernamentales. África es testigo de cómo los actores de dinero móvil integran rieles instantáneos de circuito abierto, combinando la ubicuidad de las billeteras digitales con la compensación de nivel bancario.

Panorama Competitivo

El mercado de Pagos en Tiempo Real permanece moderadamente fragmentado pero se consolida rápidamente. Visa y Mastercard aprovechan las redes de tarjetas heredadas y los activos de tokenización, evidenciado por el aumento del 10% en los ingresos principales de Visa hasta USD 9,5 mil millones en el primer trimestre de 2025 y la adquisición de Featurespace que mejora la capacidad de detección de fraude mediante inteligencia artificial. ACI Worldwide registró un crecimiento de ingresos del 25%, respaldado por victorias en procesamiento instantáneo de extremo a extremo en CIMB Bank e instituciones comunitarias. FIS se reposiciona tras adquirir la división de emisores de Global Payments por USD 13,5 mil millones, profundizando la escala de procesamiento de emisores mientras desinvierte parte de Worldpay para simplificar el enfoque.

La ventaja competitiva depende cada vez más de la modularidad, las API abiertas y los servicios de datos de valor añadido. Los proveedores que ofrecen traducción ISO 20022, API de gestión de disputas y servicios superpuestos como la solicitud de pago obtienen primas de precio. La capacidad transfronteriza sirve como el próximo campo de batalla: el punto de referencia de un minuto de Visa Direct obliga a los rivales a igualar los acuerdos de nivel de servicio. Las propuestas de liquidación basadas en cadena de bloques de PayPal y RippleNet apuntan a corredores de menor costo; sin embargo, la adopción generalizada aguarda marcos regulatorios más claros.

Las redes gubernamentales regionales complican la entrada al mercado: UPI, PIX y Sarie otorgan interoperabilidad a través de API abiertas pero restringen el potencial de cobro, lo que lleva a los proveedores a monetizar análisis, fraude y paneles de tesorería en su lugar. Los bancos con núcleos heredados prefieren proveedores que suministren planes de migración por fases, posicionando a Temenos, Finzly y Alacriti como ganadores de nicho para las instituciones más pequeñas de los Estados Unidos. En general, las fusiones se intensificarán a medida que los proveedores busquen amplitud de cartera, particularmente en análisis de riesgos y orquestación transfronteriza.

Líderes del Sector de Pagos en Tiempo Real

ACI Worldwide Inc.

Fiserv Inc.

Paypal Holdings Inc.

Mastercard Inc.

Montran Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Pagos en Tiempo Real Incluidas en este Informe

- ACI Worldwide Inc.

- Fiserv Inc.

- PayPal Holdings Inc.

- Mastercard Inc.

- Montran Corporation

- FIS Global

- Temenos AG

- Volante Technologies Inc.

- Finastra Inc.

- Ant Group (Alipay)

- Tencent Holdings Ltd. (WeChat Pay)

- The Clearing House Payments Co.

- Visa Inc.

- SWIFT SCRL

- Worldline SA

- Nets Group

- Nexi SpA

- Ripple Labs Inc.

- Wise PLC

- Pay.UK

- GoCardless Ltd.

- Jack Henry and Associates Inc.

- Infosys Finacle

- VSoft Corporation

- OpenPayd Holdings Ltd.

Desarrollos Recientes de la Industria en el Mercado de Pagos en Tiempo Real

- Junio de 2025: PayPal presentó planes para enrutar las liquidaciones de la moneda estable PYUSD a través de la red Stellar, buscando corredores de remesas de bajo costo y ampliando su alcance más allá del proceso de pago basado en tarjetas. El movimiento permite a PayPal diversificar las fuentes de financiación y fidelizar a los clientes centrados en las criptomonedas.

- Mayo de 2025: CIMB Bank seleccionó a ACI para consolidar todos los flujos de pago de cuenta a cuenta en una única plataforma preparada para ISO, alineándose con el plan Forward30 del banco para alcanzar una participación del 70% en transacciones digitales. El acuerdo demuestra el apetito de los bancos regionales por la consolidación en un único proveedor.

- Abril de 2025: FIS adquirió la unidad de emisores de Global Payments por USD 13,5 mil millones y simultáneamente desinvirtió parte de Worldpay por USD 6,6 mil millones, señalando un giro hacia la escala de procesamiento central mientras abandona la adquisición de pagos mercantiles.

- Abril de 2025: El banco central de Brasil confirmó las funciones de pago en cuotas de PIX para septiembre de 2025, con el objetivo de erosionar los saldos de crédito rotativo de tarjetas y reducir los costos de financiación al consumidor.

Mercado de Pagos en Tiempo Real Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Principal

Mordor Intelligence define los pagos en tiempo real como transferencias interbancarias iniciadas electrónicamente en las que los fondos se mueven de forma irrevocable y la confirmación llega al remitente y al receptor en un plazo de sesenta segundos, operando las 24 horas del día, los 7 días de la semana, los 365 días del año. La cobertura valora el total de comisiones, ingresos de plataformas y software auxiliar vinculado a transacciones P2P y P2B procesadas en sistemas de bucle abierto en todos los modos de implementación y tamaños de empresa.

Exclusión del alcance: los saldos de billeteras de bucle cerrado y los sistemas de activos criptográficos no se contabilizan.

Descripción General de la Segmentación

- Por Tipo de Transacción

- Persona a Persona (P2P)

- Persona a Empresa (P2B)

- Por Componente

- Plataforma / Solución

- Servicios

- Por Modo de Implementación

- Nube

- Local

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Industria de Usuario Final

- Comercio Minorista y Comercio Electrónico

- BFSI

- Servicios Públicos y Telecomunicaciones

- Salud

- Gobierno y Sector Público

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a operadores de esquemas de pago, proveedores de banca central, ejecutivos de procesadores, directores de tesorería en minoristas y asociaciones fintech regionales en América del Norte, Europa, Asia-Pacífico y América Latina. Esas conversaciones validaron los montos reales de los tickets, las trayectorias de intercambio y los calendarios de puesta en marcha, llenando los vacíos dejados por los datos públicos y fundamentando los supuestos del modelo en la experiencia de los profesionales.

Investigación Documental

Nuestros analistas recopilaron datos fundamentales de las estadísticas de pago de los bancos centrales (Reserva Federal, Banco Central Europeo, Banco Central de Brasil), libros de reglas del sector como ISO 20022 y SEPA Inst, y paneles de asociaciones comerciales (rastreador de pagos en tiempo real de Swift, Consejo de Pagos Más Rápidos de los Estados Unidos). Los conocimientos complementarios provienen de las tablas del Libro Rojo del BIS, las Encuestas de Acceso Financiero del FMI y búsquedas de patentes a través de Questel para rastrear la innovación en módulos de mitigación del fraude. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los comunicados de prensa proporcionaron métricas recientes de adopción y movimientos de precios. El acceso a D&B Hoovers y Dow Jones Factiva permitió verificaciones rápidas de las divulgaciones de volumen bancario. Esta lista es ilustrativa, no exhaustiva, ya que muchas fuentes públicas y de pago adicionales informaron el análisis documental.

Dimensionamiento del Mercado y Previsión

El valor del año base se deriva de una construcción descendente en la que los volúmenes de transacciones domésticas publicados por las cámaras de compensación se multiplican por los rendimientos de comisiones combinados, y luego se reconcilian con la importación y exportación de servicios de procesamiento y las tasas de migración a la nube. Las verificaciones ascendentes puntuales, los ingresos de plataformas muestreados, las consolidaciones de adquirentes y las encuestas de penetración de pymes ajustan los totales antes de la aprobación. Las variables clave que alimentan el modelo incluyen la penetración de teléfonos inteligentes, el estado de migración a ISO 20022, las tasas de pérdida por fraude, la evolución del monto promedio de los tickets y la participación de nodos alojados en la nube. Las previsiones a cinco años emplean regresión multivariante sobre esos impulsores, complementada con análisis de escenarios para perturbaciones regulatorias, con coeficientes validados por nuestro panel de investigación primaria.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a análisis de varianza frente a métricas independientes, revisión por pares de un segundo analista y revisión de la dirección. Los modelos se actualizan anualmente, con recalibración intermedia desencadenada por lanzamientos importantes de esquemas o resoluciones sobre límites de comisiones. Un pase final justo antes de la publicación garantiza que los clientes reciban la perspectiva más actualizada.

Por Qué la Línea de Base de Pagos en Tiempo Real de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas mezclan billeteras de bucle cerrado, utilizan supuestos de comisiones de compensación distintos o aplican tipos de cambio desactualizados.

Los principales factores de divergencia incluyen diferencias en la inclusión de transacciones internas, ingresos por licencias únicos tratados como recurrentes y ciclos de actualización que se retrasan respecto a nuevos mandatos como FedNow o el Reglamento de Pagos Instantáneos de la UE. El alcance de Mordor se alinea estrictamente con los sistemas de bucle abierto y filtra los ingresos no recurrentes, mientras que nuestra actualización anual captura los rápidos lanzamientos de nuevos esquemas.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 35,71 mil millones (2025) | ||

| USD 24,91 mil millones (2024) | Consultora Global A | Excluye las comisiones de servicios alojados en la nube y contabiliza únicamente los flujos P2P |

| USD 23,02 mil millones (2023) | Revista Especializada B | Utiliza promedios de divisas de 2022 y omite los corredores de pagos en tiempo real transfronterizos |

Estos contrastes muestran cómo la disciplinada selección del alcance, la elección de variables y el ciclo de actualización más ágil de Mordor producen una línea de base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de Pagos en Tiempo Real para 2031?

Se espera que el mercado de Pagos en Tiempo Real alcance USD 135,27 mil millones para 2031, expandiéndose a una CAGR del 24,85% desde 2026.

¿Qué región crece más rápido en pagos en tiempo real hasta 2031?

Asia-Pacífico registra la trayectoria más sólida con una CAGR del 28,1%, impulsada por la expansión del UPI de India y proyectos multilaterales como el Proyecto Nexus de Singapur.

¿Cómo influyen los mandatos regulatorios en la adopción?

Mandatos como el Reglamento de Pagos Instantáneos de la UE y el plazo de ISO 20022 de noviembre de 2025 exigen disponibilidad las 24 horas del día, los 7 días de la semana y mensajería enriquecida, lo que lleva a los bancos de todo el mundo a acelerar las actualizaciones de plataformas.

¿Qué papel desempeña el acceso al salario devengado en el crecimiento del mercado?

Los proveedores de EWA dependen de los sistemas instantáneos para los desembolsos de salario inmediatos; la claridad regulatoria en estados como California sustenta el despliegue a nivel nacional, impulsando los volúmenes de transacciones.

¿Por qué domina la implementación en la nube?

Los modelos en la nube representan el 62,12% del tamaño del mercado de Pagos en Tiempo Real de 2025, ofreciendo escalabilidad elástica y menor inversión inicial, lo que se alinea con el procesamiento las 24 horas del día, los 7 días de la semana y los lanzamientos rápidos de nuevas funcionalidades.

¿Cómo se abordan las preocupaciones sobre el fraude?

Las principales redes integran verificación basada en inteligencia artificial como la adquisición de Featurespace por parte de Visa, mientras que los reguladores exigen marcos de verificación del beneficiario para frenar el fraude de pagos autorizados por empuje.

Última actualización de la página el: