Tamaño y Cuota del Mercado de Pagos de Bélgica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

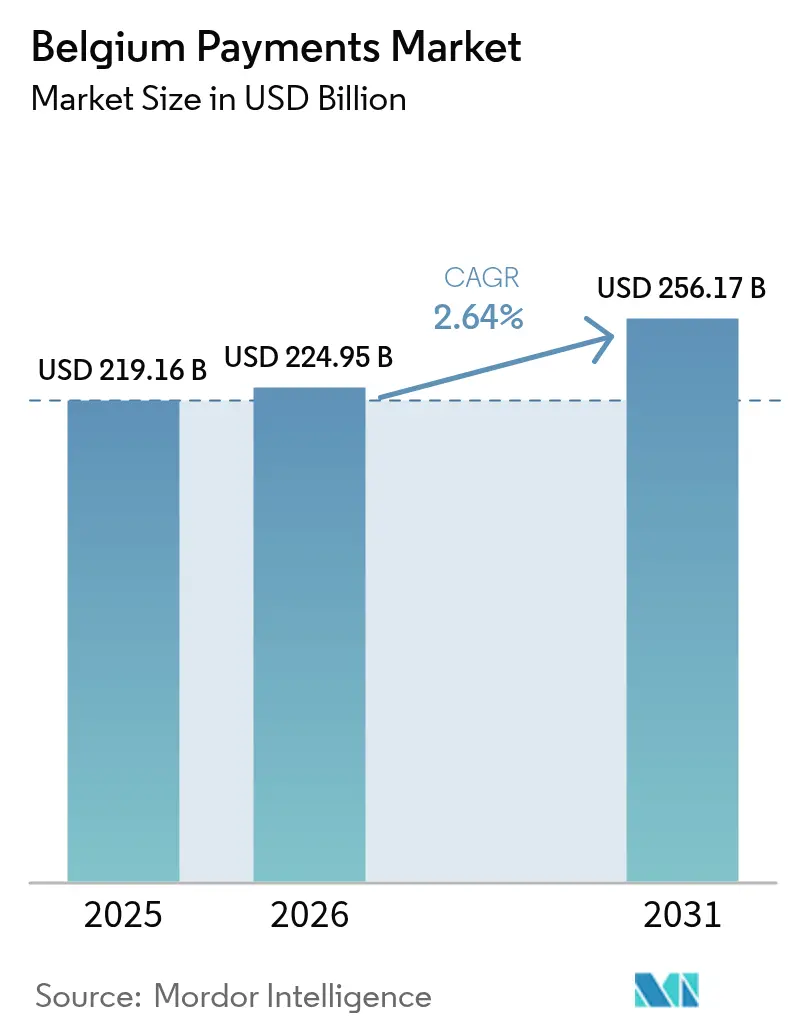

| Tamaño del mercado en el año base (2025) | 219.16 Mil millones de dólares |

| Tamaño del Mercado (2026) | 224.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 256.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.64% CAGR |

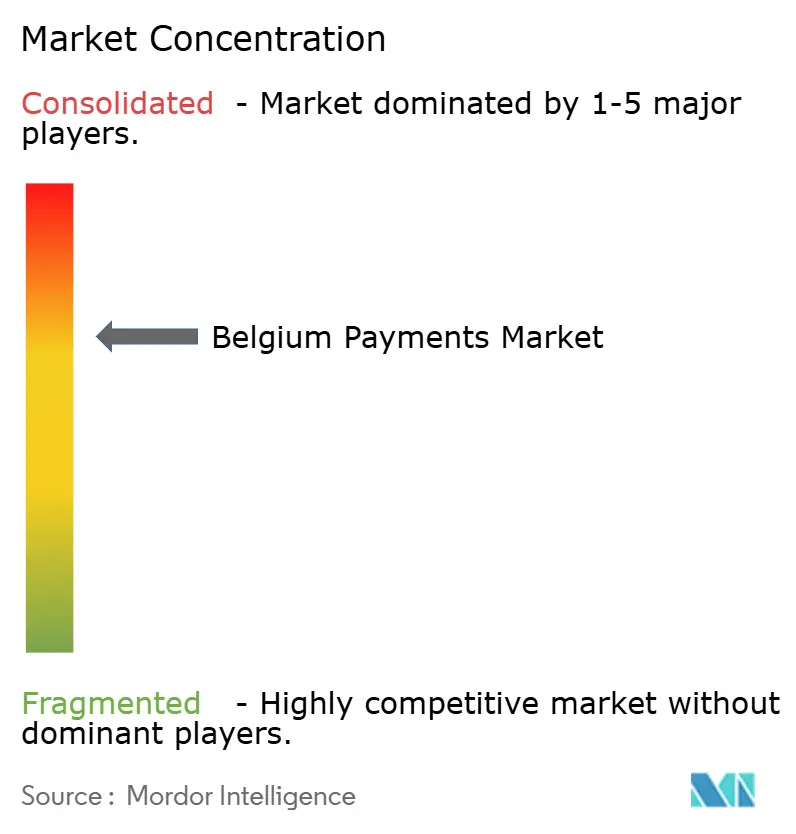

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos de Bélgica por Mordor Intelligence

Se espera que el tamaño del mercado de pagos de Bélgica crezca de USD 219,16 mil millones en 2025 a USD 224,95 mil millones en 2026 y se prevé que alcance USD 256,17 mil millones en 2031 a una CAGR del 2,64% durante 2026-2031. El crecimiento se mantiene estable en lugar de rápido porque Bélgica es una economía madura y con alto nivel de bancarización donde las tarjetas de débito ya dominan y cuatro de cada cinco adultos poseen al menos una billetera digital. El impulso estructural proviene del aumento de los límites sin contacto, la regulación de pagos instantáneos y los comerciantes que ahora tratan el pago de cuenta a cuenta como un sustituto directo de los carriles de tarjetas. Bancontact, que procesó 2.500 millones de transacciones en 2024, sustenta el comercio cotidiano, aunque las API de banca abierta y la billetera Wero de la Iniciativa de Pago Europea están acelerando la adopción de la iniciación de pagos de menor coste.

Conclusiones Clave del Informe

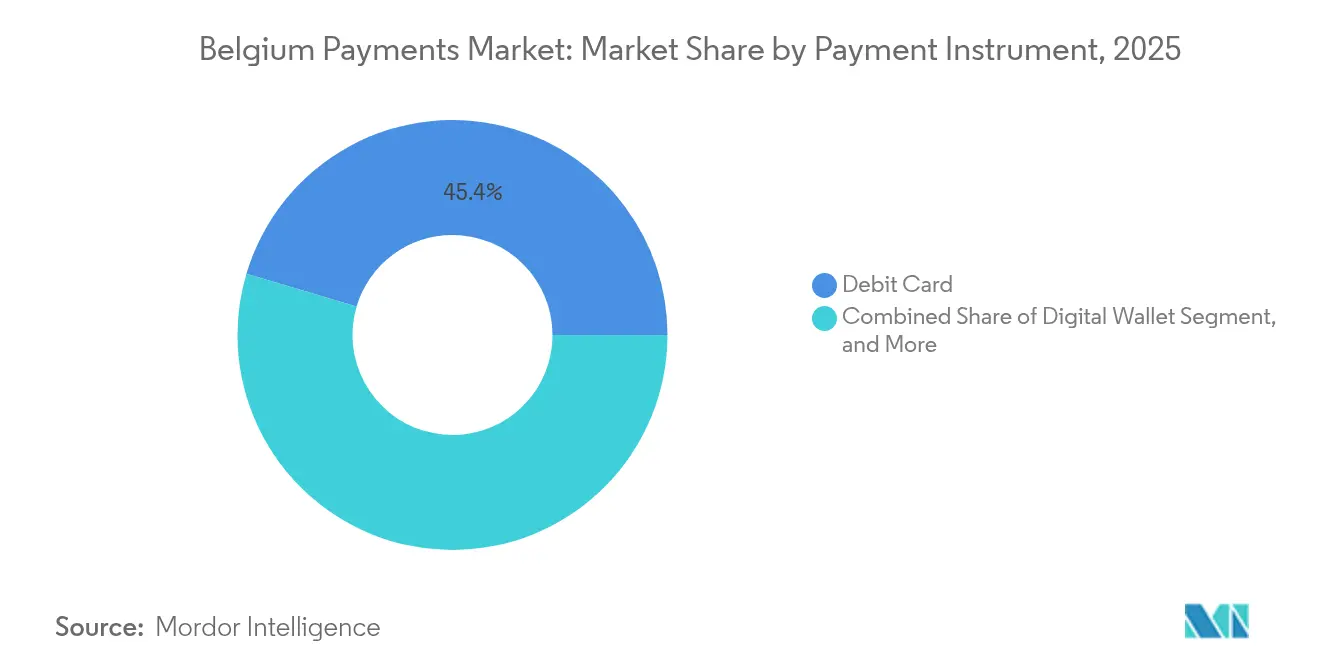

- Por instrumento de pago, las tarjetas de débito lideraron con una cuota del 45,40% del mercado de pagos de Bélgica en 2025, mientras que se prevé que las billeteras digitales se expandan a una CAGR del 3,05% hasta 2031.

- Por canal de pago, el punto de venta mantuvo el 71,05% del mercado de pagos de Bélgica en 2025, mientras que se proyecta que las transacciones móviles en aplicación crezcan a una CAGR del 2,79% hasta 2031.

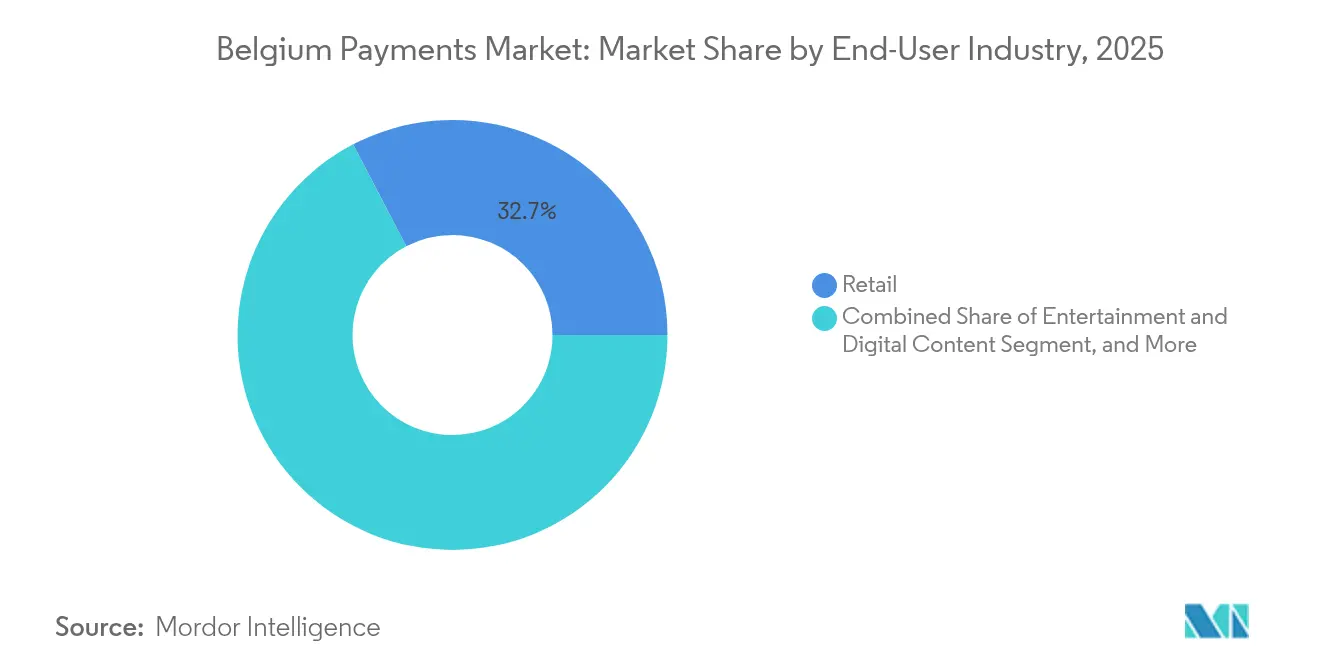

- Por industria de usuario final, el comercio minorista capturó el 32,65% del valor de las transacciones en 2025, y el entretenimiento y el contenido digital avanzan a una CAGR del 3,72% hasta 2031.

- Por tipo de transacción, los pagos domésticos representaron el 87,85% del valor en 2025, aunque se prevé que los flujos transfronterizos aumenten a una CAGR del 3,41% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pagos de Bélgica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento en los Límites y la Adopción de Pagos Sin Contacto | +0.50% | Nacional, con mayor penetración en Bruselas y Flandes | Corto plazo (≤ 2 años) |

| Expansión de las API de Banca Abierta bajo PSD2 | +0.40% | Nacional, alineada con la implementación de PSD2 a nivel de la UE | Mediano plazo (2-4 años) |

| Crecimiento de la Penetración del Comercio Electrónico y el Comercio Minorista Omnicanal | +0.40% | Nacional, con concentración en centros urbanos (Bruselas, Amberes, Gante) | Mediano plazo (2-4 años) |

| Impulso Gubernamental para la Facturación Digital y el Cumplimiento Fiscal | +0.30% | Nacional, obligatorio para B2B desde enero de 2026 | Mediano plazo (2-4 años) |

| Integración Móvil Obligatoria de Bancontact por Parte de los Operadores de Transporte Público | +0.20% | Nacional, implementación inicial en Bruselas (STIB-MIVB), extendiéndose a De Lijn y TEC | Corto plazo (≤ 2 años) |

| Piloto del Euro Digital que Aumenta la Conciencia sobre los Pagos Minoristas A2A | +0.20% | Nacional, con coordinación del BCE en toda la eurozona | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los Límites y la Adopción de Pagos Sin Contacto

La penetración de pagos sin contacto en Bélgica alcanzó el 79% de los adultos en 2024, casi duplicando su nivel prepandémico. Los comerciantes y emisores están pilotando la autenticación biométrica para elevar el límite de pago al toque de EUR 25, de modo que las cestas más grandes migren del efectivo a las tarjetas. Bancontact procesó por sí solo más de 1.100 millones de transacciones sin contacto en 2022, reforzando los ingresos por comisiones de los adquirentes.[1]Payconiq by Bancontact, "Página de inicio de Payconiq by Bancontact," payconiq.be El esfuerzo del Consejo Europeo de Pagos por armonizar los estándares sin contacto basados en códigos QR reducirá los costes de los terminales para los minoristas independientes. Con los sistemas de transporte que ya aceptan tarjetas sin contacto, la confianza del consumidor en el pago al toque se está extendiendo desde los centros urbanos hasta los distritos comerciales de las provincias.

Expansión de las API de Banca Abierta bajo PSD2

Cuatro grandes bancos —BNP Paribas Fortis, Belfius, KBC e ING— exponen ahora API basadas en el Grupo de Berlín, lo que permite a los proveedores terceros activar pagos instantáneos una vez que los clientes dan su consentimiento. Bank Transfer by Worldline de Worldline, lanzado en octubre de 2024, permite a los comerciantes transferir fondos directamente desde las cuentas de los consumidores y liquidar al día siguiente, ahorrando aproximadamente 15 puntos básicos frente al intercambio de tarjetas de crédito.[2]Worldline, "Worldline lanza Bank Transfer by Worldline," worldline.com El acuerdo de Mastercard de junio de 2024 con bunq y el pacto de Deutsche Bank de junio de 2025 con Mastercard muestran que las redes globales compiten por mantener su posición en el comercio de cuenta a cuenta. Los mercados en línea belgas ya reportan tasas de contracargo más bajas cuando los compradores eligen el pago por redirección bancaria, lo que impulsa a los PSP a priorizar la fiabilidad de las API y los flujos de consentimiento.

Crecimiento de la Penetración del Comercio Electrónico y el Comercio Minorista Omnicanal

El análisis comparativo de J.P. Morgan de 2024 ubicó a Bélgica por detrás de sus homólogos regionales en intensidad de comercio electrónico, lo que indica un potencial de crecimiento a medida que los minoristas unifican los recorridos de tienda, web y aplicación. Stripe es compatible con Bancontact para más del 80% de las empresas belgas en línea, eliminando las barreras de los métodos locales para los vendedores transfronterizos.[3]Stripe, "Pagos de Klarna | Documentación de Stripe," stripe.com Los comerciantes que adoptan la orquestación de pagos omnicanal observan valores de cesta más elevados porque los puntos de fidelización, las credenciales almacenadas y las políticas de devolución coherentes generan confianza. El Índice de Economía y Sociedad Digital de 2023 clasificó a Bélgica en quinto lugar en integración de tecnología digital empresarial, aunque la digitalización de los servicios públicos quedó rezagada; el mandato de facturación electrónica de 2026 está diseñado para cerrar esa brecha.[4]Comisión Europea, "Bélgica en el Índice de Economía y Sociedad Digital," digital-strategy.ec.europa.eu

Impulso Gubernamental para la Facturación Digital y el Cumplimiento Fiscal

A partir de enero de 2026, las empresas belgas deberán emitir y recibir facturas en formato Peppol, creando registros de auditoría en tiempo real para el cálculo del impuesto al valor agregado. Las grandes empresas ya están incorporando módulos de automatización de cuentas por pagar que concilian facturas y activan Transferencias de Crédito Instantáneas SEPA, reduciendo los ciclos de conciliación de días a minutos. Los PSP ven una oportunidad de ingresos al combinar el flujo de trabajo de facturas, la financiación del capital de trabajo y la iniciación de pagos en un único panel, monetizando de manera efectiva tanto la suscripción de software como las comisiones por transacción. La política se alinea con los esfuerzos más amplios de la UE para estandarizar la facturación transfronteriza, simplificando la gestión de tesorería para las multinacionales con sede en Bruselas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Población Envejecida que Mantiene el Uso del Efectivo | -0.30% | Nacional, con mayor preferencia por el efectivo en Valonia y las zonas rurales | Largo plazo (≥ 4 años) |

| Altas Comisiones de Intercambio para Pequeños Comerciantes | -0.20% | Nacional, impacto desproporcionado en minoristas independientes y hostelería | Mediano plazo (2-4 años) |

| Estándares de Código QR Fragmentados que Bloquean la Aceptación Unificada | -0.20% | Nacional, afecta a la infraestructura de aceptación de los comerciantes | Corto plazo (≤ 2 años) |

| Ciberataques a la Cadena de Suministro en Procesadores Belgas | -0.20% | Nacional, con riesgo de contagio a la infraestructura de pagos de la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Población Envejecida que Mantiene el Uso del Efectivo

El treinta y uno por ciento de los ciudadanos sigue considerando el efectivo esencial para la vida cotidiana; una proporción sesgada hacia los grupos de mayor edad y la Valonia rural. La legislación promulgada en abril de 2023 obliga a los comerciantes a aceptar billetes y monedas en transacciones por debajo de EUR 3.000, impidiendo que los minoristas sean completamente digitales. Si bien el promedio de tenencia de efectivo bajó de EUR 61 en 2019 a EUR 56 en 2022, el mantenimiento de cajeros automáticos y los costes de gestión del efectivo siguen siendo partidas materiales para los bancos y las cadenas de supermercados.

Altas Comisiones de Intercambio para Pequeños Comerciantes

Aunque el intercambio de débito está limitado al 0,1%, los propietarios de cafeterías y tiendas de conveniencia citan los costes totales de aceptación de pagos —alquiler de terminales, comisiones de PSP y mínimos mensuales— como elementos disuasorios. Muchos siguen imponiendo mínimos de EUR 5 para el uso de tarjetas, empujando a los clientes de vuelta al efectivo. Asociaciones como la oferta de Viva.com y Beobank de junio de 2024 de terminales Tap-on-Any-Device buscan aliviar los costes iniciales de hardware. Sin embargo, la defensa fragmentada entre miles de microcomerciantessignifica que la reforma de las comisiones podría prolongarse como debate de política pública hasta 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Instrumento de Pago: Fortaleza del Débito se Encuentra con la Aceleración de las Billeteras

Las tarjetas de débito representaron el 45,40% del mercado de pagos de Bélgica en 2025, respaldadas por 17 millones de tarjetas Bancontact integradas en el comercio minorista cotidiano. El tamaño del mercado de pagos de Bélgica para el uso del débito refleja la profunda confianza del consumidor en los carriles locales y la omnipresencia de los cajeros automáticos. El modelo de bajas comisiones de Bancontact mantiene atractivos los costes de aceptación para los comerciantes independientes, mientras que la doble marca con Maestro o Visa Debit ofrece utilidad transfronteriza. No obstante, se prevé que las billeteras digitales crezcan a una CAGR del 3,05%, superando a todos los demás instrumentos a medida que Payconiq by Bancontact, Apple Pay y Google Pay alcanzan una aceptación masiva en el transporte público y en los restaurantes de servicio rápido.

Las superaplicaciones globales están ausentes, por lo que los proveedores nacionales disponen de margen para fusionar programas de fidelización, billetes de transporte y liquidación de facturas QR dentro de una única interfaz. El conjunto de herramientas de banca abierta de Mastercard, integrado en bunq en 2024, apunta hacia un futuro en el que las billeteras incorporen pagos de cuenta a cuenta que eludan el intercambio de tarjetas. Las tarjetas de crédito siguen siendo un nicho, favorecidas para reservas de viajes y suscripciones de streaming, aunque las ofertas de marca compartida como el lanzamiento de Brussels Airlines y Beobank en 2025 ilustran cómo los emisores añaden seguros y acceso a salas VIP para dinamizar el uso. La penetración de Compra Ahora Paga Después se mantiene específica por sector vertical —moda y entretenimiento— respaldada por la integración de Klarna con Stripe. La cuota del efectivo cayó por debajo del 45%, pero sigue protegida por las normas de curso legal, garantizando que los billetes físicos coexistan con los carriles digitales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Pago: Dominio del Punto de Venta, Impulso de los Pagos Móviles en Aplicación

El punto de venta mantuvo una cuota del 71,05% del mercado de pagos de Bélgica en 2025, ya que las densas redes de supermercados y hostelería se apoyan en las tarjetas sin contacto. El tamaño del mercado de pagos de Bélgica para las compras en tienda crece modestamente porque los niveles de saturación son elevados, aunque el valor por transacción aumenta gradualmente cuando se ajustan los límites de pago al toque. La modernización del transporte urbano genera beneficios secundarios: el despliegue de STIB-MIVB en junio de 2024 permite a los pasajeros pagar tarifas mediante tarjetas o billeteras, demostrando que la infraestructura diseñada para la velocidad puede redirigir las expectativas del consumidor hacia la caja física.

Los pagos móviles en aplicación, aunque con una base más pequeña, se prevé que se expandan un 2,79% anual hasta 2031. Los minoristas están combinando los recorridos de recogida en tienda con aplicaciones de fidelización, canalizando más credenciales de billetera hacia almacenes en la nube en lugar de plástico. Los códigos QR universales en revisión por el Consejo Europeo de Pagos probablemente difuminarán las distinciones entre pagos en línea, en aplicación y en quiosco, permitiendo a los comerciantes mantener una única integración. Los pagos en máquinas expendedoras y en el automóvil siguen siendo incipientes pero estratégicos; los fabricantes de equipos originales de automoción están integrando el pago de combustible y estacionamiento dentro de los sistemas de infoentretenimiento, con miras a ingresos recurrentes provenientes de comisiones por transacción.

Por Industria de Usuario Final: Escala del Comercio Minorista, Velocidad del Entretenimiento

El comercio minorista representó el 32,65% del valor de los pagos de 2025, convirtiendo a los supermercados, grandes almacenes y cadenas de moda en el sector ancla para los ingresos de los PSP. La alta densidad de terminales y la aceptación casi ubicua de Bancontact mantienen baja la fricción en el pago. Los emisores han introducido ofertas vinculadas a tarjetas en tiempo real que aplican descuentos en el momento del pago, aumentando el valor medio de la cesta mientras mantienen el margen para los minoristas.

Se proyecta que el entretenimiento y el contenido digital crezcan más rápido con una CAGR del 3,72%, impulsado por el streaming por suscripción, las compras dentro del juego y la venta de entradas para eventos que requieren credenciales almacenadas. El tamaño del mercado de pagos de Bélgica para estos sectores verticales se beneficia de la integración de Compra Ahora Paga Después de Klarna, que reduce el abandono y amplía los presupuestos del consumidor. La sanidad, aunque más pequeña, se está digitalizando de manera constante a medida que los hospitales adoptan la facturación electrónica de reclamaciones y la facturación por grupos relacionados con el diagnóstico, impulsando a los pacientes hacia portales que combinan la programación de citas, la presentación de facturas y el pago mediante billetera. Las marcas de hostelería aprovechan los números de tarjetas virtuales para las reservas corporativas, y las empresas de servicios públicos están migrando a Adeudo Directo SEPA para reducir la rotación involuntaria, lo que proporciona a los adquirentes un volumen recurrente estable.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Transacción: Núcleo Doméstico, Potencial Transfronterizo

Los pagos domésticos mantuvieron una cuota del 87,85% en 2025 gracias al dominio de Bancontact y la compacta geografía de Bélgica. Las transferencias de crédito instantáneas en euros, obligatorias para que todos los PSP las reciban desde enero de 2025, anclan aún más los flujos domésticos al ofrecer la inmediatez de las tarjetas sin intercambio. La cuota del mercado de pagos de Bélgica del volumen doméstico seguirá siendo elevada, aunque la presión sobre los precios se intensificará a medida que los comerciantes exijan liquidación en el mismo día.

Se prevé que las transacciones transfronterizas aumenten un 3,41% anual, impulsadas por el estatus de Bruselas como sede de la UE y la presencia de centros logísticos globales. El pacto de Visa de enero de 2024 con Revolut que permite pagos internacionales de tarjeta a tarjeta en 30 minutos ejemplifica la competencia entre redes para capturar los flujos de tesorería de las pymes. La alianza de Mastercard de noviembre de 2024 con Citi añade conversión de divisas y seguimiento para mejorar la visibilidad corporativa. El Reglamento 2024/886, que equipara los precios de las transferencias en euros instantáneas y no instantáneas, reduce la ventaja de coste de la que antes gozaban los esquemas de tarjetas, dirigiendo a las empresas hacia los carriles de cuenta a cuenta.

Análisis Geográfico

Bruselas, sede de las instituciones de la UE y la OTAN, genera una demanda desproporcionada de aceptación multidivisa y tarjetas de gestión de gastos. Los comerciantes cercanos al Barrio Europeo confían en terminales compatibles con la conversión dinámica de divisas para que los delegados visitantes puedan pagar en sus monedas locales sin recargos sorpresa. Flandes, que comprende Amberes, Gante y Brujas, lidera la adopción digital.

Los ingresos medios más elevados y las densas poblaciones universitarias impulsan la penetración de las billeteras móviles, mientras que la comunidad portuaria de Amberes impulsa la automatización de facturas B2B. Valonia muestra un crecimiento digital más lento; los grupos de mayor edad y la dispersión rural mantienen la dependencia del efectivo, aunque los clústeres industriales de Lieja y Charleroi son de los primeros en adoptar la facturación electrónica Peppol para agilizar los pagos en la cadena de suministro.

TARGET Instant Payment Settlement conecta a los bancos belgas con los carriles de pago en tiempo real paneuropeos, liquidando transferencias en euros transfronterizas en menos de 10 segundos. El lanzamiento de pagos entre particulares de Wero en 2024 seleccionó a Bélgica como uno de los tres mercados de debut, aprovechando la base multilingüe del país para probar interfaces multilingües antes de una implementación más amplia en la UE. Brujas y Bruselas, con gran afluencia turística, reciben más de 10 millones de visitantes extranjeros al año, lo que refuerza la aceptación de marcas internacionales de tarjetas y billeteras. Las normas de transparencia en las comisiones de conversión de divisas vigentes desde 2019 protegen a los turistas de los diferenciales ocultos, impulsando a los adquirentes a adoptar el tipo de cambio de mercado medio o a divulgar claramente los márgenes.

Panorama regulatorio

Los pagos en Bélgica operan bajo normas de servicios financieros alineadas con la UE, con supervisión nacional a cargo del Banco Nacional de Bélgica (NBB). El NBB supervisa a las entidades de pago y a las entidades de dinero electrónico, y supervisa los sistemas de pago y los esquemas de tarjetas. En el ámbito de los pagos minoristas, los requisitos de la UE sobre pagos instantáneos y las medidas relacionadas de alineación de precios respaldan el cambio hacia una liquidación de cuenta a cuenta más rápida, mientras que Bélgica también mantiene protecciones de aceptación de efectivo mediante legislación que obliga a los comerciantes a aceptar efectivo para transacciones inferiores a 3.000 EUR.

Los requisitos de cumplimiento en el comercio digital y las plataformas también se endurecieron mediante la implementación nacional de los marcos de la UE. En 2024, Bélgica promulgó leyes que implementan la Ley de Mercados Digitales y la Ley de Servicios Digitales, incluida la creación de un cargo de Coordinador de Servicios Digitales, lo que elevó las expectativas de cumplimiento para los participantes del comercio en línea que integran pagos. En febrero de 2026, Bélgica promulgó una ley vinculada al IVA y a la facturación electrónica estructurada, reforzando el cambio de enero de 2026 hacia la facturación electrónica B2B en formato Peppol y aumentando la demanda de flujos de pago listos para la facturación y la generación de informes.

Análisis de la cadena de valor

La cadena de valor de los pagos en Bélgica comienza con los emisores (grandes bancos como BNP Paribas Fortis, Belfius, KBC e ING), que distribuyen credenciales de débito y respaldan la provisión de monederos digitales. Las redes de esquemas nacionales, incluida Bancontact, sustentan la aceptación cotidiana. En el lado de la aceptación, los comerciantes se integran a través de PSP y adquirentes, como Worldline, Stripe, Adyen y CCV, con terminales, pasarelas, tokenización, herramientas antifraude y conciliación que forman la capa de habilitación tanto para el punto de venta como para el comercio electrónico. La compensación y liquidación se conectan con las infraestructuras de la zona euro, mientras que el procesamiento minorista nacional se apoya en la supervisión de sistemas de pago a cargo del NBB.

La cadena se está desplazando hacia flujos de cuenta a cuenta y vinculados a facturas. La facturación electrónica B2B obligatoria en formato Peppol a partir de enero de 2026 aumenta la demanda de plataformas que conectan la creación de facturas, la aprobación, los mandatos electrónicos y la iniciación de pagos, atrayendo más profundamente a los proveedores de software y a las redes de facturación electrónica hacia la economía de los pagos. La interoperabilidad y el acceso a los esquemas también se amplían mediante la capacidad de adquisición, incluido el acuerdo de licencia de adquirente y procesador de Bancontact de Elavon (anunciado en marzo de 2026), que añade presión competitiva sobre la adquisición y amplía las opciones de integración para los comerciantes que buscan acceso directo al esquema de tarjetas nacional.

Panorama Competitivo

Bancontact Payconiq Company sigue siendo el esquema ancla, pero el mercado de pagos de Bélgica muestra una concentración moderada a medida que convergen PSP, adquirentes y billeteras. Worldline renovó su pacto de emisión con BNP Paribas Fortis por cinco años en febrero de 2024 y añadió Bank Transfer by Worldline para capturar volumen de cuenta a cuenta. La asociación de Wix de enero de 2025 integra el pago dentro de los creadores de sitios web, igualando la estrategia de Stripe de aceptación nativa en plataformas. Stripe admite Bancontact de forma nativa y habilitó Compra Ahora Paga Después de Klarna en mayo de 2025, ampliando su base de comerciantes y comprimiendo los márgenes de los adquirentes.

Adyen procesó EUR 1 billón en volumen durante 2024, presentando su motor de optimización de ingresos impulsado por inteligencia artificial para elevar las tasas de aprobación aprovechando los datos de tokens de red. Venly, admitida en el programa Start Path 2025 de Mastercard, se dirige a casos de uso de NFT integrados y tokenizados para la fidelización. La Ley de Resiliencia Cibernética de la UE, vigente desde 2024, favorece a los procesadores con grandes presupuestos de seguridad, aumentando la carga de cumplimiento para los nuevos participantes del sector fintech, pero generando oportunidades para los proveedores de seguridad gestionada adaptados a las cargas de trabajo de los PSP.

Los ingresos de espacios sin explotar residen en el software vertical: suites de sistema de gestión de propiedades de hostelería que integran Pago mediante Enlace, plataformas de facturación de servicios públicos que incorporan Adeudo Directo SEPA, y portales de alquiler de propiedades que integran pagos divididos para depósitos de seguridad. A medida que los márgenes del débito doméstico se reducen, los actores establecidos apuestan por servicios de valor añadido —análisis de datos, motores de fidelización, liquidación diferida— para preservar la tasa de participación. Los nuevos participantes del mercado están igualmente enfocados en la amplitud de las API, sabiendo que los comerciantes favorecerán a los proveedores que ofrezcan terminales, SDK web y complementos de ERP desde una única plataforma.

Líderes de la Industria de Pagos de Bélgica

Bancontact Payconiq Company

Visa Inc.

PayPal Payments Private Limited

American Express Company

Sofort GmbH (Klarna Group)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La facturación electrónica B2B obligatoria en formato Peppol a partir de enero de 2026 crea una vía de expansión clara para los proveedores de pagos que pueden agrupar la facturación, la generación de informes de cumplimiento y las cobranzas en un único flujo de trabajo, particularmente para las pymes que necesitan apoyo en la implementación. Las plataformas que integran directamente la iniciación de pagos SEPA Instant, la conciliación y la gestión de disputas a partir de los datos de facturación pueden ajustarse al paso del intercambio de facturas a la automatización directa de orden a cobro en Bélgica. La aprobación por parte del Consejo de Ministros en mayo de 2026 de un anteproyecto de ley para transponer el paquete ViDA de la UE añade un catalizador adicional impulsado por el cumplimiento normativo en torno a la generación de informes digitales en la era del IVA, respaldando la demanda de datos de pago y facturación auditables y estructurados.

El comercio de cuenta a cuenta y la interoperabilidad paneuropea de monederos digitales también crean espacios de oportunidad a medida que los comerciantes buscan alternativas de menor costo a las redes de tarjetas mientras mantienen la conversión en el proceso de pago. La expansión del monedero Wero de la European Payments Initiative, con bancos belgas integrando Wero para casos de uso A2A, respalda un alcance más amplio más allá de los métodos puramente nacionales para los pagos transfronterizos en euros. Paralelamente, los requisitos de resiliencia operativa impulsados por DORA, aplicables desde el 17 de enero de 2025, aumentan el gasto en procesamiento seguro, gestión de riesgos de terceros y monitoreo, favoreciendo a los proveedores que pueden ofrecer infraestructura conforme y capacidades de seguridad gestionada para los PSP y los comerciantes que operan pilas omnicanal.

Desarrollos recientes del sector

- Julio de 2026: Visa anunció pagos en vivo realizados por agentes de IA en Europa utilizando el Trusted Agent Protocol y Payment Passkeys para respaldar transacciones seguras iniciadas por agentes autónomos verificados. Esto extiende la red y las herramientas de identidad de Visa hacia el comercio agéntico, con implicaciones para los PSP y comerciantes que planean apoyar el pago automatizado, la gestión de suscripciones y las acciones posteriores a la compra dentro de flujos de pago europeos conformes.

- Abril de 2026: Bancontact Company lanzó la función Pay a contact en la aplicación Bancontact Pay, que permite pagos instantáneos entre pares sin necesidad de una solicitud de pago o un código QR. Esta capacidad agiliza las transferencias cotidianas y respalda un mayor compromiso con la capa de monedero nacional que sustenta los hábitos locales de iniciación y aceptación de pagos.

- Febrero de 2026: Banqup entró en una alianza estratégica con Visa para integrar Visa Direct y credenciales de tarjetas comerciales virtuales en la plataforma de facturación electrónica y automatización de pagos de Banqup. La alianza vincula la ejecución de pagos con los flujos de trabajo de facturación, alineándose con el cambio de Bélgica hacia la facturación electrónica estructurada y fortaleciendo las opciones integradas de automatización de orden a cobro y de cuentas por pagar para las empresas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de pagos de Bélgica se define como el valor de las transacciones de pago ejecutadas en Bélgica a través de los principales instrumentos y canales, según se registra en el punto de ejecución del pago y de inicio de la liquidación.

Exclusiones del alcance: excluimos los movimientos de dinero que no constituyen pagos, como los retiros de efectivo puros, las transferencias de liquidez interbancaria y los traspasos internos de tesorería que no representan pagos de usuarios finales por bienes, servicios o facturas.

Descripción general de la segmentación

- Por Instrumento de Pago

- Pagos con Tarjeta de Débito

- Pagos con Tarjeta de Crédito

- Pagos A2A

- Billetera Digital

- Compra Ahora Paga Después

- Efectivo

- Otros Instrumentos de Pago

- Por Canal de Pago

- Punto de Venta

- En Línea

- Móvil en Aplicación

- En el Automóvil

- Quiosco de Autoservicio

- Por Industria de Usuario Final

- Comercio Minorista

- Entretenimiento y Contenido Digital

- Sanidad

- Hostelería y Viajes

- Servicios Públicos

- Otras Industrias de Usuario Final

- Por Tipo de Transacción

- Doméstica

- Transfronteriza

- Pago Recurrente de Facturas

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental nos ayudó a mapear el ecosistema de pagos y a establecer reglas coherentes sobre qué debe contarse como una transacción de pago en Bélgica. Nos basamos en referencias públicas y sin muro de pago, como las publicaciones del Banco Nacional de Bélgica, las estadísticas de pagos del Banco Central Europeo, las páginas de regulación de pagos y banca abierta de la Comisión Europea, y los indicadores de Eurostat vinculados al consumo y la adopción digital.

Para traducir estas señales en un modelo de dimensionamiento, también revisamos fuentes como notas del sistema de pagos del BIS, publicaciones de esquemas de pago y aceptación de comerciantes, y presentaciones públicas e informes para inversores de bancos, adquirentes y proveedores de servicios de pago. En algunos casos, utilizamos suscripciones de pago para datos financieros de empresas y para verificar señales de envíos y comercio que influyen en el valor de los pagos transfronterizos. Estas fuentes documentales son ilustrativas y no exhaustivas, y también se utilizaron muchas otras referencias públicas para recopilar datos, validar supuestos y aclarar definiciones.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba lo observado en los datos públicos, especialmente donde los formatos de informes difieren según el instrumento de pago y el canal. Hablamos con una combinación de proveedores orientados a comerciantes, bancos, socios de aceptación y usuarios empresariales de pagos en toda Bélgica para que los supuestos sobre la combinación de instrumentos, la participación por canal y los patrones de pago recurrente de facturas pudieran alinearse con el uso real.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos de nivel C: 18% | |

| Nivel medio: 52% | Líderes funcionales/de unidad: 36% | |

| Actores más pequeños: 20% | Gerentes: 46% |

Dimensionamiento y previsión del mercado

El dimensionamiento central parte de una reconstrucción de arriba hacia abajo del valor total de los pagos, donde las estadísticas de pagos nacionales y europeas se utilizan para reconstruir el conjunto de la demanda por instrumento y luego asignarlo por canal y tipo de transacción. Una vez formados los totales, se aplicaron verificaciones selectivas de abajo hacia arriba utilizando volúmenes muestreados de aceptación de comerciantes, rangos de rendimiento a nivel de proveedor discutidos en entrevistas, y patrones simples de valor promedio de transacción para confirmar que los totales implícitos fueran plausibles.

Los insumos clave que determinaron los totales del mercado incluyeron la división entre el valor de las tarjetas de débito y de crédito, el ritmo de adopción de la iniciación de pagos A2A, el uso de monederos digitales en el comercio electrónico y los pagos dentro de aplicaciones, la participación transfronteriza en las transacciones sin presencia de tarjeta, y la combinación de pagos recurrentes de facturas de servicios públicos y suscripciones. Donde existen brechas en los informes de instrumentos o donde las definiciones nacionales y transfronterizas no son totalmente coherentes, las series se normalizaron a una base común de valor de transacción y luego se ajustaron mediante retroalimentación primaria en lugar de combinar mecánicamente las líneas brutas.

Para la previsión, nos apoyamos en un análisis de escenarios respaldado por un suavizado exponencial leve en series maduras, y luego aplicamos impulsores acordados por expertos a cada instrumento. Las variables utilizadas para poner a prueba las perspectivas incluyeron señales de crecimiento del consumo privado, el impulso de la participación sin contacto y en línea, la expansión de la aceptación por parte de los comerciantes, y los cambios esperados en las redes A2A y la interoperabilidad de los monederos digitales. Las tasas de previsión se moderaron cuando la adopción ya es alta, y la tendencia implícita del valor de pago per cápita se volvió a verificar antes de finalizar los resultados.

Validación de datos y ciclo de actualización

La validación se realiza en capas para que una serie de datos débil no determine la cifra final. Comparamos los resultados a nivel de instrumento con señales independientes, como las tendencias macroeconómicas de consumo, indicadores indirectos de penetración de pagos e indicadores de canal como el crecimiento del comercio electrónico, y luego investigamos cualquier variación desproporcionada antes de la aprobación final.

Si la retroalimentación de las entrevistas o una nueva publicación oficial sugiere un cambio de definición, volvemos a contactar a las fuentes y repetimos la normalización para que el histórico y la previsión sigan siendo comparables. Los informes se actualizan anualmente, con actualizaciones intermedias cuando un evento material puede modificar de manera cuantificable el valor o la combinación de pagos. Antes de la entrega, realizamos una revisión final por parte de analistas para que los clientes reciban la visión más actualizada.

Estimación de Mordor Intelligence del mercado de pagos de Bélgica comparada con otras estimaciones publicadas

Los valores publicados del mercado de pagos de Bélgica a menudo difieren porque algunas fuentes miden solo tarjetas y pagos digitales, mientras que otras incluyen un conjunto más amplio de instrumentos y tipos de transacción. Las diferencias también se derivan de cómo se trata el valor transfronterizo, qué canal se utiliza como punto de conteo (aceptación en punto de venta frente a autorización en línea) y cómo se aplica la temporalidad de la moneda.

Algunas estimaciones externas se mantienen más limitadas al centrarse en el valor de las transacciones de pago con tarjeta, lo que reduce los totales y también puede implicar un crecimiento más rápido cuando el comercio electrónico tiene un peso excesivo. Mordor Intelligence contabiliza el valor de los pagos a través de tarjetas de débito y crédito, pagos A2A, monederos digitales, BNPL y efectivo, y mantiene los pagos nacionales, transfronterizos y de facturas recurrentes como tipos de transacción explícitos para eliminar las superposiciones en lugar de contarlas por duplicado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 219,16 mil millones de USD (2025) | |

| Publicación sectorial A | 170,80 mil millones de USD (2025) | Esta cifra refleja el valor de los pagos con tarjeta, lo que excluye la iniciación de pagos A2A, los flujos liderados por monederos digitales no liquidados a través de redes de tarjetas, los volúmenes de BNPL fuera de la liquidación con tarjeta y las transacciones en efectivo. |

| Consultoría regional B | 236,19 mil millones de USD (2026) | Esta cifra se presenta para un año posterior y puede utilizar una definición más amplia de transferencia de valor, lo que puede aumentar los totales si se incluyen transferencias que no son de compra junto con los pagos de consumidores y comerciantes. |

La diferencia se explica principalmente por la cobertura de instrumentos y por si la cifra publicada corresponde solo a tarjetas, a múltiples instrumentos o a un total más amplio de transferencia de valor. Al vincular cada instrumento a indicadores públicos visibles y luego confirmar la combinación y las participaciones por canal mediante entrevistas, mantenemos un cálculo transparente que puede repetirse cuando se publiquen nuevas estadísticas oficiales.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de pagos de Bélgica en 2026?

El tamaño del mercado de pagos de Bélgica asciende a USD 224,95 mil millones en 2026.

¿Qué instrumento de pago se utiliza más ampliamente en Bélgica?

Las tarjetas de débito lideran, con una cuota del 45,40% de todo el valor de los pagos de los consumidores en 2025.

¿Qué tasa de crecimiento se espera para los pagos móviles en aplicación?

Se prevé que las transacciones móviles en aplicación crezcan a una CAGR del 2,79% de 2026 a 2031.

¿A qué velocidad crecerán los pagos transfronterizos?

Se prevé que los flujos transfronterizos se expandan a una CAGR del 3,41% hasta 2031, impulsados por la demanda de la base multinacional de Bruselas.

¿Qué cambio regulatorio afectará a la facturación empresarial belga?

A partir del 1 de enero de 2026, todas las facturas B2B deberán emitirse y recibirse electrónicamente utilizando el estándar Peppol.

¿Por qué los pequeños comerciantes siguen prefiriendo el efectivo?

A pesar de los bajos límites de intercambio, el alquiler de terminales y las comisiones de los PSP hacen que la aceptación de tarjetas sea relativamente costosa para los microminoristas, lo que lleva a muchos a establecer mínimos para el uso de tarjetas.

Última actualización de la página el: