Tamaño y Participación del Mercado de Control de Acceso de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.79 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Control de Acceso de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de control de acceso de EE. UU. en 2026 se estima en USD 3.940 millones, en crecimiento desde el valor de 2025 de USD 3.790 millones, con proyecciones para 2031 que muestran USD 4.810 millones, creciendo a una CAGR del 4,05% entre 2026 y 2031. El hardware continúa proporcionando la columna vertebral de los ingresos, aunque el crecimiento se inclina hacia plataformas centradas en software e impulsadas por inteligencia que fusionan la gestión de identidades física y cibernética. Las actualizadas normas federales de autenticación están obligando a las agencias y contratistas a renovar lectores y credenciales, consolidando la demanda a corto plazo mientras amplían el grupo total de endpoints conformes.[1]Administración General de Servicios de EE. UU., "Servicios federales de acreditación," gsa.gov Las credenciales móviles basadas en teléfonos inteligentes están escalando rápidamente a medida que las organizaciones buscan autenticación de confianza cero sin distribuir nuevas tarjetas físicas.[2]NXP Semiconductors, "NXP redefine el control de acceso con una solución de acceso seguro autónomo," nxp.com Las subvenciones federales de ciberseguridad recompensan los proyectos que mejoran el registro y el cifrado, acelerando el giro gradual desde los controladores en sitio hacia implementaciones en la nube e híbridas.[3]Agencia Federal para el Manejo de Emergencias, "Hoja informativa del Programa de Subvenciones de Ciberseguridad Estatal y Local del Año Fiscal 2024," fema.gov La consolidación estratégica entre los operadores establecidos y los especialistas nativos de la nube señala un cambio desde dispositivos independientes hacia ecosistemas integrados, que reconfiguran la estrategia competitiva en todo el mercado de control de acceso de EE. UU.

Conclusiones Clave del Informe

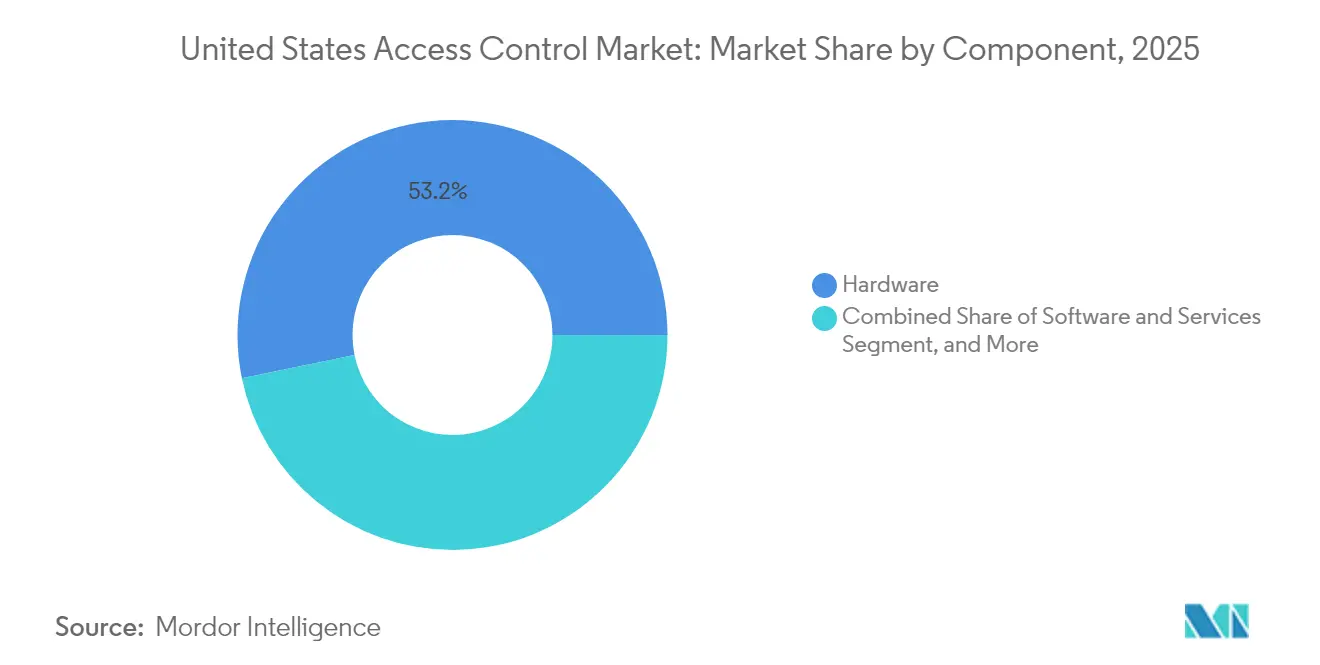

- Por componente, el hardware capturó el 53,22% de la participación del mercado de control de acceso de EE. UU. en 2025, mientras que se proyecta que el software avanzará a una CAGR del 7,72% hasta 2031.

- Por tecnología, las soluciones basadas en tarjetas y otras no biométricas mantuvieron una participación de ingresos del 46,95% en 2025; se prevé que las credenciales móviles se expandan a una CAGR del 6,25% hasta 2031.

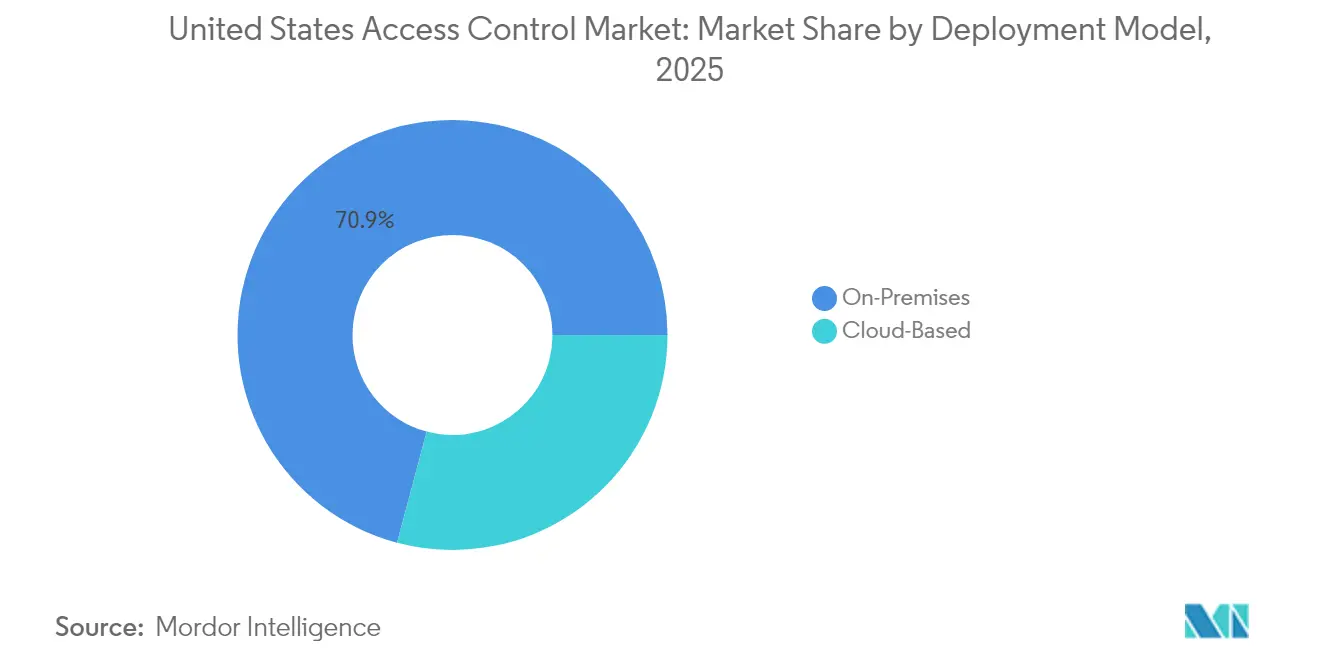

- Por modelo de implementación, los sistemas en sitio representaron el 70,85% del gasto en 2025, mientras que las ofertas basadas en la nube tienen un pronóstico de crecimiento del 5,63% de CAGR durante el período de perspectiva.

- Por usuario final, las instalaciones comerciales dominaron con una participación del 41,90% en 2025, mientras que se espera que las aplicaciones residenciales asciendan a una CAGR del 5,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Control de Acceso de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida migración hacia sistemas basados en credenciales móviles | +1.20% | Nacional, concentrado en centros urbanos e instalaciones federales | Mediano plazo (2-4 años) |

| Creciente financiación federal y estatal para mejoras de seguridad en infraestructuras críticas | +0.80% | Nacional, con énfasis en áreas designadas por la UASI y comunidades rurales | Corto plazo (≤ 2 años) |

| Mayor necesidad de cumplimiento bajo los estándares actualizados FIPS-201-3 y TSCP | +0.70% | Instalaciones federales y contratistas a nivel nacional | Mediano plazo (2-4 años) |

| Aumento de la demanda de plataformas nativas de la nube que unifican el acceso físico y cibernético | +0.90% | Nacional, más fuerte en los segmentos comercial y empresarial | Mediano plazo (2-4 años) |

| Surgimiento de análisis de amenazas adaptativas habilitados por inteligencia artificial generativa | +0.40% | Adopción temprana en instalaciones de alta seguridad y empresas con visión tecnológica avanzada | Largo plazo (≥ 4 años) |

| Convergencia con mandatos ESG de edificios inteligentes | +0.30% | Áreas metropolitanas con requisitos de sostenibilidad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Migración hacia Sistemas Basados en Credenciales Móviles

Las credenciales móviles están redefiniendo las prácticas de autenticación en todo el mercado de control de acceso de EE. UU. Las organizaciones valoran la capacidad de distribuir y revocar claves digitales en tiempo real sin imprimir nuevas tarjetas ni cambiar cerraduras, lo que reduce la carga administrativa y elimina los costos de reposición de tarjetas. Las instalaciones federales ven el acceso mediante teléfonos inteligentes como un puente entre los mandatos de confianza cero y la infraestructura existente, ya que los teléfonos incorporan módulos de seguridad de hardware y funciones de desbloqueo biométrico que fortalecen los flujos de trabajo multifactor. Las grandes empresas reportan una mayor satisfacción de los empleados cuando los usuarios llevan únicamente sus propios dispositivos, y los administradores de propiedades valoran los registros de auditoría que siguen cada cambio de credencial realizado de forma inalámbrica. La adopción también se ve favorecida por la creciente inclusión de NFC y banda ultra ancha en los teléfonos móviles convencionales, lo que permite experiencias de acceso por aproximación fiables incluso en entornos blindados. La implementación exige políticas robustas de gestión de dispositivos móviles y segmentación de red para evitar el movimiento lateral desde teléfonos comprometidos, aunque los integradores señalan que estos pasos de seguridad se alinean con los marcos existentes de higiene cibernética en lugar de agregar nuevos requisitos.

Creciente Financiación Federal y Estatal para Mejoras de Seguridad en Infraestructuras Críticas

El gobierno federal asignó USD 279,9 millones en subvenciones de ciberseguridad durante 2024, y las implementaciones de control de acceso que incorporan cifrado, registro mejorado y autenticación multifactor califican para reembolso. El Programa de Subvenciones de Seguridad para Organizaciones sin Fines de Lucro aportó USD 454,5 millones adicionales para el refuerzo de instalaciones, ampliando la demanda potencial hacia campus de servicios sociales, sanitarios y religiosos. Las normas de distribución exigen que el 80% de las asignaciones estatales fluya hacia gobiernos locales o beneficiarios sin fines de lucro, con el 25% reservado para áreas rurales. Los proveedores posicionados con credenciales móviles de fácil implementación y paneles de control en la nube ven ciclos de ventas más rápidos, ya que los administradores de subvenciones favorecen las soluciones que minimizan la mano de obra de TI en el lugar. Los integradores también destacan que los hospitales rurales y las empresas de servicios de agua están modernizando cerraduras electromecánicas más antiguas, creando oportunidades de ingresos fuera de los centros metropolitanos tradicionales. Esta amplia dispersión de la financiación apoya el crecimiento unitario a corto plazo al tiempo que refuerza las suscripciones de plataforma a mediano plazo, dado que la mayoría de las subvenciones requieren que las soluciones permanezcan operativas durante al menos tres años.

Mayor Necesidad de Cumplimiento bajo los Estándares Actualizados FIPS-201-3 y TSCP

Los cambios finalizados en 2024 exigen criptografía más robusta, autenticación facial con luz verde y soporte completo para credenciales de Verificación de Identidad Personal (PIV) en más de 5 millones de credenciales federales. Los lectores heredados que no pueden procesar los nuevos algoritmos de firma digital serán eliminados progresivamente en cronogramas de reemplazo plurianuales, lo que garantiza un flujo estable de pedidos de hardware. Los contratistas que deseen mantener el acceso a las instalaciones también deberán actualizar sus dispositivos, extendiendo la ola de cumplimiento más allá de las propiedades federales. Los proveedores de software intermedio que pueden analizar nativamente objetos PIV y transferir reglas de acceso basadas en atributos hacia los directorios de TI obtienen ventaja competitiva, ya que las agencias prefieren centros de comando integrados en lugar de implementaciones fragmentadas. Los participantes del mercado esperan ventanas periódicas de actualización de firmware hasta 2030 a medida que evolucionen las curvas criptográficas, lo que incorpora ingresos recurrentes en los contratos de mantenimiento. El mercado de control de acceso de EE. UU. ve, por tanto, el cumplimiento normativo tanto como un catalizador inmediato de ventas como una obligación de soporte a largo plazo.

Aumento de la Demanda de Plataformas Nativas de la Nube que Unifican el Acceso Físico y Cibernético

Las empresas tratan cada vez más los controladores de puertas como extensiones de su red de confianza cero, exigiendo reglas de privilegio mínimo y registros centralizados. Las plataformas nativas de la nube satisfacen ese requisito al consolidar identidades de usuarios, derechos de acceso a edificios y permisos de aplicaciones bajo un único motor de políticas. El entorno de financiación favorece esta arquitectura: las subvenciones federales enumeran específicamente el "registro mejorado, cifrado y auditabilidad" como hitos reembolsables, impulsando a los responsables de decisiones hacia paneles de control alojados.[4] El capital de riesgo continúa financiando proveedores en la nube; SwiftConnect añadió USD 37 millones en una Serie B a finales de 2024 para escalar su plataforma AccessCloud. Los modelos híbridos siguen siendo importantes en defensa, servicios públicos y finanzas, ya que las normas de soberanía de datos o los mandatos de disponibilidad 24/7 obligan a mantener controles de seguridad en el borde. Los proveedores responden enviando motores de decisión locales que sincronizan políticas casi en tiempo real pero funcionan de forma autónoma si se interrumpe el enlace con la nube, equilibrando la ciberseguridad con la continuidad operativa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad persistente de la cadena de suministro en componentes semiconductores | -0.60% | Impacto global con efectos concentrados en regiones manufactureras | Corto plazo (≤ 2 años) |

| Infraestructura heredada fragmentada que ralentiza las migraciones de plataformas | -0.40% | Nacional, particularmente aguda en instalaciones federales y municipales más antiguas | Mediano plazo (2-4 años) |

| Riesgo de litigio por privacidad de datos de usuarios finales en torno a identificadores biométricos | -0.30% | Illinois y estados con leyes de privacidad biométrica | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada para proyectos de convergencia de seguridad OT-TI | -0.50% | Nacional, con escaseces agudas en mercados rurales y secundarios | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Persistente de la Cadena de Suministro en Componentes Semiconductores

La continua escasez de chips eleva los plazos de entrega para microcontroladores seguros, procesadores biométricos y módulos de radio, lo que infla los costos de la lista de materiales y retrasa los cronogramas de los proyectos. El Departamento de Comercio ha advertido que la concentración en un solo sitio para la litografía avanzada amplifica la exposición a perturbaciones climáticas y geopolíticas, una situación que es poco probable que se resuelva antes de que las fábricas domésticas alcancen su volumen a finales de esta década. Los fabricantes se protegen rediseñando las placas en torno a conjuntos de chips más fácilmente disponibles, aunque cada rediseño reabre los ciclos de certificación y las pruebas de garantía de calidad. Los integradores responden con mayores existencias de seguridad, pero los costos de almacenamiento pesan sobre los márgenes. Los clientes finales ocasionalmente posponen los planes de renovación cuando el precio de los elementos seguros se dispara, lo que reduce los volúmenes de envío a corto plazo en el mercado de control de acceso de EE. UU.

Infraestructura Heredada Fragmentada que Ralentiza las Migraciones de Plataformas

Muchos campus aún operan con controladores de puertas independientes, formatos de tarjetas propietarios y servicios de directorio aislados instalados antes de 2015. La actualización de estos activos requiere cambios de paneles, cableado y puentes de software para sincronizar las bases de datos heredadas con las plataformas de identidad modernas. Los departamentos de instalaciones a menudo carecen de presupuestos de capital para iniciativas de sustitución integral y, en cambio, adoptan implementaciones incrementales sala a sala que alargan los cronogramas. Los edificios municipales más antiguos enfrentan obstáculos adicionales, como el saneamiento de amianto al tender cables, lo que infla los costos de los proyectos. Los integradores deben enviar equipos multidisciplinarios que incluyen electricistas, técnicos de baja tensión y especialistas en redes, y esa coordinación alarga los calendarios de implementación. Si bien las subvenciones federales cubren algunos gastos de actualización, el papeleo y las normas de licitación pueden extender los ciclos de aprobación más allá de doce meses, ralentizando la penetración del mercado para las plataformas avanzadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Gana Peso Estratégico

La combinación de componentes muestra que el hardware aporta la mayor parte de los ingresos, aunque el software ofrece el crecimiento incremental más rápido. En 2025, el hardware representó el 53,22% del gasto en el mercado de control de acceso de EE. UU.; se prevé que el software alcance una CAGR del 7,72% hasta 2031. El tamaño del mercado de control de acceso de EE. UU. para el software creció a medida que las agencias buscaban funcionalidades como análisis en tiempo real, emisión de credenciales cifradas y automatización basada en políticas. El hardware sigue siendo esencial porque los lectores, paneles y cerraduras anclan la seguridad física, pero las tendencias de precios revelan compresión a medida que la electrónica básica enfrenta una mayor competencia de proveedores. Por el contrario, los paquetes de suscripción para paneles de control en la nube, extensiones de inteligencia artificial y reportes de cumplimiento mantienen perfiles de margen de doble dígito y flujo de caja predecible. Los proveedores ofrecen firmware inalámbrico, detección avanzada de amenazas y macros de bloqueo de emergencia como opciones recurrentes, convirtiendo las compras de capital únicas en valor de cliente de por vida.

Los servicios tienen la menor participación pero funcionan como una capa de anualidad en todo el mercado de control de acceso de EE. UU. Los integradores incluyen mantenimiento preventivo, monitoreo 24/7 y gestión de emisión de credenciales, desplazando el costo de las visitas impredecibles al sitio hacia acuerdos mensuales fijos. Las cláusulas de subvenciones federales que requieren soporte plurianual impulsan a las agencias a firmar contratos de servicio extendidos, anclando ingresos predecibles para los socios del canal. El software también permite implementaciones basadas en plantillas en cadenas de franquicias, donde una única configuración puede replicarse en cientos de tiendas de la noche a la mañana, minimizando la mano de obra por sitio. Los proveedores de plataformas enfatizan las API abiertas para que los sistemas de gestión de edificios de terceros puedan recuperar datos de ocupación, alimentando algoritmos de optimización energética que ayudan a los propietarios a cumplir los objetivos ESG. Este diseño interoperable eleva las barreras de salida y extiende la vida útil de las suscripciones de software dentro del mercado de control de acceso de EE. UU.

Por Tecnología: Las Credenciales Móviles Aceleran el Alejamiento del Plástico

Los formatos basados en tarjetas y otros no biométricos representaron el 46,95% de los ingresos por tecnología en 2025, beneficiándose de la infraestructura arraigada y la compatibilidad entre proveedores. El tamaño del mercado de control de acceso de EE. UU. asociado con la tecnología de tarjetas continúa expandiéndose modestamente, aunque el crecimiento desacelera a medida que los usuarios adoptan credenciales basadas en teléfonos a una CAGR proyectada del 6,25%. Las claves móviles aprovechan los elementos seguros y el desbloqueo biométrico en los teléfonos móviles, logrando autenticación multifactor sin hardware de lector adicional cuando el NFC está habilitado. Los administradores de instalaciones valoran la emisión y revocación inalámbrica, eliminando la logística de impresión y envío de credenciales. Apple Wallet y Google Wallet han integrado protocolos de credenciales de empleados, reduciendo los obstáculos de capacitación de usuarios.

Las modalidades biométricas, como los lectores faciales o de huellas dactilares, se concentran en zonas de alta seguridad donde la garantía de identidad supera las preocupaciones de privacidad. Las normas legisladas de consentimiento y retención de datos frenan la adopción en los estados que aplican leyes estrictas de privacidad biométrica, aunque las terminales aeroportuarias, los laboratorios farmacéuticos y los sitios de defensa aún justifican sensores premium. Los formatos alternativos de bajo costo, como los lectores de teclado o de proximidad, sirven a las pequeñas empresas con presupuestos limitados, ofreciendo una resistencia modesta a la manipulación pero una disuasión aceptable. Durante el período de pronóstico, se espera que el número de tarjetas disminuya en términos absolutos incluso mientras los ingresos se estabilizan, ya que los reemplazos del ciclo de vida mantienen el flujo de pedidos. Mientras tanto, las actualizaciones de software de credenciales móviles y el firmware de lectores impulsarán ingresos incrementales, consolidando el segmento móvil como el principal motor de crecimiento dentro del mercado de control de acceso de EE. UU.

Por Modelo de Implementación: El Impulso de la Nube Supera al Persistente Núcleo en Sitio

Las configuraciones en sitio controlaron el 70,85% del gasto en 2025, lo que demuestra que muchas organizaciones aún prefieren motores de decisión localizados por sus beneficios percibidos en latencia, soberanía y disponibilidad. La participación del mercado de control de acceso de EE. UU. de las arquitecturas en sitio domina en instalaciones de defensa, servicios públicos y plantas industriales pesadas, donde las redes con separación de red (air-gapped) siguen siendo estándar. Sin embargo, las plataformas en la nube se expanden a una CAGR del 5,63% a medida que los contratos de soporte vencen y los operadores buscan paneles de control unificados que combinen alertas cibernéticas y físicas. Las subvenciones federales subrayan la tendencia, reembolsando sistemas que emplean registros cifrados y controles de auditoría centralizados, alcanzables solo a escala a través de servicios alojados.

Las implementaciones híbridas actúan como puentes de transición, manteniendo las decisiones de puertas en el sitio mientras sincronizan credenciales y análisis con un inquilino en la nube. Los proveedores ofrecen conmutación por error de ruta redundante, garantizando la continuidad si fallan los enlaces de red de área amplia. Las empresas más pequeñas se inclinan directamente por la nube completa porque carecen de personal de TI para aplicar parches a los núcleos Linux en el sitio. Los modelos de precios también difieren: los compradores en sitio pagan por adelantado más soporte anual, mientras que los adoptantes de la nube cambian a gastos operativos mensuales, nivelando los presupuestos. Las mejoras en la postura de seguridad también atraen a los rezagados, ya que los principales proveedores de nube ahora proporcionan módulos de seguridad de hardware (HSM) conformes con FIPS y centros de datos regionales. En consecuencia, el mercado de control de acceso de EE. UU. espera que la porción en sitio se reduzca de manera constante incluso mientras los envíos absolutos de hardware continúan.

Por Usuario Final: El Dominio Comercial Encuentra el Auge Residencial

Los edificios comerciales contribuyeron con el 41,90% de la demanda en 2025, reflejando torres de oficinas, desarrollos de uso mixto y centros comerciales que requieren gestión de credenciales para múltiples inquilinos. El tamaño del mercado de control de acceso de EE. UU. para propiedades comerciales sigue siendo sólido porque las renovaciones coinciden con políticas de regreso a la oficina y mejoras impulsadas por criterios ESG. Las oficinas integran análisis de ocupación para revisar la asignación de espacios y alinear la climatización con el recuento en tiempo real, generando ahorros de energía y una mejor utilización de activos. Las instalaciones minoristas integran registros de acceso con análisis de prevención de pérdidas, ajustando los controles de merma de inventario. Las instalaciones gubernamentales proporcionan proyectos recurrentes impulsados por mandatos de cumplimiento, mientras que los operadores industriales especifican hardware resistente que soporta polvo, vibración y temperaturas extremas.

Las implementaciones residenciales, particularmente en complejos multifamiliares, muestran la trayectoria más rápida con una CAGR prevista del 5,92%. Los propietarios de inmuebles adoptan cerraduras inteligentes y áreas de paquetería que reducen los costos de conserjería y mejoran la satisfacción de los inquilinos. AvalonBay Communities expandió los programas de cerraduras conectadas en su cartera de 299 propiedades, destacando cómo las plataformas en la nube de nivel empresarial pueden escalar a entornos de consumo. Las aplicaciones para residentes agrupan permisos de acceso, solicitudes de mantenimiento y reservas de servicios en una única interfaz, generando fidelidad y justificando alquileres premium. Los constructores de viviendas unifamiliares también preinstalan concentradores inteligentes para capturar la demanda de los compradores de vivienda por automatización llave en mano. La creciente participación de las instalaciones residenciales introduce dinámicas del canal de consumo, impulsando a los proveedores a simplificar la puesta en marcha e integrar con asistentes de voz. En conjunto, estas tendencias diversifican el mercado de control de acceso de EE. UU. alejándolo de un enfoque exclusivo en los corredores comerciales.

Análisis Geográfico

La demanda regional se agrupa en torno a Washington D.C., Virginia, Maryland y otras áreas con alta densidad de campus federales y contratistas de defensa. Estados con grandes infraestructuras críticas, como Texas y California, se encuentran entre los principales beneficiarios de las subvenciones de ciberseguridad de 2024, con USD 12,9 millones y USD 12,1 millones respectivamente. Esas asignaciones se traducen en una acelerada actividad de licitación para lectores conformes y plataformas de credenciales móviles. El noreste experimenta una implementación temprana de reconocimiento facial combinado con supervisión en la nube, debido a perímetros urbanos más estrechos y mayores presupuestos de seguridad. Las sedes tecnológicas de la costa oeste adoptan la detección de anomalías basada en inteligencia artificial, aprovechando la elasticidad de la nube para procesar vastos conjuntos de datos de credenciales y video.

Los estados del Medio Oeste y del Sur muestran una mayor proporción de lectores de tarjetas tradicionales, pero se benefician de precios competitivos a medida que los nuevos participantes buscan expansión de mercado. Los condados rurales utilizan la asignación reservada del 25% de los fondos de ciberseguridad para modernizar las cerraduras de los juzgados y las puertas de las plantas de tratamiento de agua, mercados que anteriormente solo compraban candados. Las leyes de privacidad dan forma a la geografía de la adopción biométrica: los operadores de Illinois en ocasiones evitan los sensores de huellas dactilares dados los estrictos requisitos de consentimiento, mientras que los estados vecinos avanzan con menos restricciones. El noroeste del Pacífico y el noreste lideran en renovaciones vinculadas a ESG, añadiendo análisis de ocupación para cumplir con los estándares climáticos estatales. Estas disparidades geográficas garantizan que los ciclos de ventas y las combinaciones de productos varíen ampliamente en el mercado de control de acceso de EE. UU., lo que requiere que los proveedores adapten sus estrategias de canal.

Panorama regulatorio

Las implementaciones de control de acceso en EE. UU. están determinadas por los requisitos federales de identidad y cumplimiento de ciberseguridad, en particular para sitios gubernamentales y contratistas. NIST FIPS 201-3 (emitida en 2022) regula las credenciales de Verificación de Identidad Personal (PIV), y la adquisición federal en el sector suele estar condicionada por la alineación con los requisitos FICAM y la inclusión en la Lista de Productos Aprobados por FICAM, lo que impulsa a las agencias hacia lectores, credenciales y middleware interoperables alineados con los objetivos de HSPD-12.

Para los sistemas electrónicos de control de acceso físico (ePACS), las agencias tratan estos sistemas como activos de TI con obligaciones de ciberseguridad conforme a FISMA. Esto se refuerza con la guía de NIST, incluida la superposición ePACS alineada con los controles de SP 800-53 Rev. 5, y con las mejores prácticas de control de acceso a instalaciones del Comité de Seguridad Interinstitucional. En la práctica de adquisición, la guía de pedidos de GSA para Sistemas de Control de Acceso Físico (actualizada en diciembre de 2025) funciona como un punto de referencia práctico para la compra federal conforme, moldeando las listas de características en torno al cifrado, la auditabilidad y el soporte de credenciales estandarizadas.

Panorama Competitivo

El ecosistema de proveedores sigue siendo moderadamente fragmentado, con los grandes fabricantes de hardware tradicionales defendiendo su participación mientras los competidores con enfoque en software se apresuran a capturar los ingresos de plataformas. Johnson Controls, ASSA ABLOY y Honeywell mantienen extensas redes de canales y certificaciones federales, protegiendo los segmentos principales que valoran el cumplimiento probado. Sin embargo, los competidores nativos de la nube promueven ciclos de características rápidos, menores costos iniciales y API abiertas que resuenan con los propietarios de inmuebles con conocimientos tecnológicos. La consolidación se intensificó en 2024: ASSA ABLOY incorporó Level Lock en una nueva subsidiaria multifamiliar mientras también adquiría 3millID y Third Millennium Systems, ampliando su cartera más allá de las cerraduras mecánicas y electrónicas. La fusión de Vitaprotech con el brazo de lectores de Identiv revivió la marca Hirsch, creando una plataforma de ingresos de USD 185 millones con más de 100 ingenieros de software enfocados en la gestión unificada.

El impulso de la inversión subraya el giro hacia las capas de software dentro del mercado de control de acceso de EE. UU. SwiftConnect atrajo USD 37 millones para extender su nube de credenciales móviles, y Acre Security adquirió al especialista en inteligencia artificial generativa REKS para ofrecer consultas conversacionales sobre registros de acceso. Estos movimientos ilustran cómo el análisis de datos y la orquestación de identidades impulsan ahora la diferenciación más que las carcasas metálicas y los contactos de relé. Los actores establecidos responden incorporando kits de conversión del borde a la nube y lanzando paquetes de suscripción que agrupan lectores, firmware y análisis en una sola factura. Mientras tanto, los gigantes de los teléfonos inteligentes Apple y Google influyen en los estándares a través de las API de Wallet, pero aún no han ingresado directamente al hardware de puertas empresariales, dejando espacio para asociaciones con proveedores de acceso establecidos. Los próximos años pondrán a prueba si los operadores establecidos pueden integrar funciones de inteligencia artificial con la suficiente rapidez para mantener su participación frente a los ágiles competidores de Software como Servicio.

Líderes de la Industria de Control de Acceso de los Estados Unidos

Assa Abloy AB Group

Allegion PLC

Johnson Controls International plc

IDEMIA Identity & Security SAS

Raytheon Technologies Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La modernización impulsada por el cumplimiento normativo sigue creando espacio para los proveedores que integran credenciales interoperables, autenticación sólida y registro de auditoría centralizado en actualizaciones desplegables. Las actualizaciones de NIST en identidad digital (SP 800-63-4, publicada en agosto de 2025) e intercambio de datos biométricos (SP 500-290e4, que documenta ANSI/NIST-ITL 1-2025, aprobada el 15 de enero de 2026) elevan los requisitos de verificación de identidad, autenticación y manejo de datos biométricos, respaldando oportunidades en capas de software que convierten los estándares en motores de políticas prácticos, flujos de trabajo de inscripción y generación de informes.

Los mandatos de ciberseguridad específicos del sector también impulsan la demanda de actualización a corto plazo para el control de acceso y la infraestructura adyacente. En marzo de 2026, la aprobación de la Norma de Confiabilidad NERC CIP-003-11 añadió requisitos relativos a la autenticación de usuarios remotos y la protección de la información de autenticación para activos cibernéticos del Sistema Eléctrico a Granel de bajo impacto, lo que aumenta la demanda de administración remota reforzada, controles de ciclo de vida de credenciales y registro en entornos de servicios públicos. En junio de 2026, la FCC adoptó una Orden que exige a los radiodifusores colocar el Sistema de Alerta de Emergencia y el equipo de la cadena de programas detrás de firewalls (o segmentación comparable) e instalar rápidamente parches de seguridad, aumentando la demanda de gobernanza de acceso a nivel de instalaciones y salas que respalde prácticas de segmentación de red, incluido el acceso basado en roles, controles de visitantes más estrictos y gestión de cambios auditable para áreas protegidas.

Novedades recientes del sector

- Junio de 2026: Allegion US presentó innovaciones centradas en el acceso y en el sector multifamiliar en las marcas Schlage, Zentra y Gatewise durante el evento Apartmentalize 2026. Los lanzamientos enfatizaron el acceso electrónico interoperable y los flujos de trabajo de propiedades, reforzando el cambio hacia productos alineados con plataformas en grandes carteras multifamiliares.

- Abril de 2026: Kwikset (ASSA ABLOY) anunció la integración de sus cerraduras electrónicas UNITE con la plataforma de control de acceso y seguridad ButterflyMX. La vinculación amplía los casos de uso de acceso multiinquilino y residencial al conectar el hardware de las puertas con un ecosistema de acceso a propiedades ampliamente implementado, respaldando la emisión de credenciales basada en aplicaciones y despliegues simplificados.

- Febrero de 2025: Acre Security adquirió REKS para añadir capacidades de consulta en lenguaje natural a la plataforma Acre Access Control. El acuerdo fortaleció la diferenciación del software en torno a investigaciones más rápidas y flujos de trabajo de operadores, al hacer que la búsqueda y el análisis de eventos de acceso sean más accesibles para usuarios no especializados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado de control de acceso de EE. UU. se define como los ingresos obtenidos de sistemas que controlan, autentican y gestionan el acceso a espacios físicos en Estados Unidos, en instalaciones comerciales, residenciales, industriales y públicas.

Exclusiones de alcance: excluimos el gasto en seguridad adyacente que no habilita directamente decisiones de acceso, como las implementaciones exclusivamente de videovigilancia general y los servicios de identidad no relacionados con el acceso.

Descripción general de la segmentación

- Por Componente

- Hardware

- Software

- Servicios

- Por Tecnología

- Biométrica

- Basada en Tarjetas / No Biométrica

- Credencial Móvil

- Otras Tecnologías

- Por Modelo de Implementación

- En Sitio

- Basado en la Nube

- Por Usuario Final

- Comercial

- Gubernamental

- Industrial

- Residencial

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer límites claros del mercado y construir el panorama inicial de la demanda de control de acceso en Estados Unidos. Nos basamos en fuentes públicas que describen de manera consistente la actividad de construcción, los requisitos de seguridad y los estándares de identidad, como los datos de construcción de la Oficina del Censo de EE. UU., la guía de identidad digital y autenticación de NIST, los estándares de instalaciones de GSA, y las alertas y avisos de DHS o CISA.

También utilizamos fuentes que ayudan a anclar los precios y la combinación de productos de manera realista, como los informes ante la SEC, informes anuales y materiales de resultados, además de portales de adquisición estatales y locales, referencias de códigos de construcción y sitios web de asociaciones de buena reputación vinculadas a la seguridad física y las instalaciones. En algunos casos, se utilizaron suscripciones de pago que respaldan datos financieros de empresas y bases de datos de patentes para verificar la dirección de los productos y el posicionamiento de los proveedores a lo largo del tiempo. Estas fuentes documentales no son exhaustivas, y utilizamos documentos y referencias públicas adicionales para validar los datos y aclarar las suposiciones.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba el modelo con personas que observan de primera mano los cambios de precios y demanda, incluidos integradores de sistemas, socios de canal, equipos de seguridad de instalaciones y gerentes de producto. Para un mercado centrado en EE. UU., las entrevistas abarcaron los principales focos de demanda en todas las regiones, y luego la lógica de precios se verificó de forma cruzada por tipo de aplicación (edificios comerciales, infraestructura crítica y empresas con múltiples sitios) para cerrar las brechas de la investigación documental.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 19% | |

| Nivel medio: 49% | Líderes funcionales/de unidad: 37% | |

| Actores más pequeños: 21% | Gerentes: 44% |

Dimensionamiento y pronóstico del mercado

Nuestro dimensionamiento comienza con una reconstrucción de arriba hacia abajo del conjunto de demanda de EE. UU., donde el stock de edificios y la actividad de renovación se traducen en puertas, sitios y usuarios direccionables que normalmente requieren control de acceso. Esa base de demanda se filtra luego a través de indicadores de adopción para que solo se cuenten implementaciones realistas, seguido de una lógica de PVA (precio de venta promedio) y ciclo de reemplazo que convierte las unidades en ingresos anuales.

Para mantener los totales fundamentados, corroboramos los resultados con verificaciones selectivas de abajo hacia arriba, como patrones de lista de materiales de proyectos muestreados de integradores y una consolidación de proveedores y canales para un conjunto limitado de líneas de productos. Cuando la visibilidad de abajo hacia arriba es desigual, como en trabajos de reacondicionamiento pequeños y servicios agrupados, utilizamos rangos derivados de entrevistas y luego ajustamos las participaciones para que los totales finales permanezcan coherentes con los patrones observables de adquisición e instalación.

Las entradas clave utilizadas en el modelo incluyen las tendencias de construcción y remodelación comercial, la guía federal de autenticación y seguridad que afecta el momento de las actualizaciones, la división entre hardware y software y servicios, la preferencia entre nube y local, y el movimiento observado del PVA para lectores, controladores y credenciales. El pronóstico se realiza mediante análisis de escenarios, donde la trayectoria de referencia está determinada por las perspectivas de construcción, el impulso del cumplimiento de seguridad y los ciclos de reemplazo, y luego se valida con las expectativas de expertos sobre precios y tasas de conversión.

Validación de datos y ciclo de actualización

La validación se realiza en varios pasos para que los valores atípicos no se filtren en las cifras finales. Los analistas comparan los resultados del modelo con señales independientes, como cambios en la actividad de construcción, cambios en la guía de seguridad pública y la dirección del movimiento de la combinación de productos y márgenes reportados por los proveedores, y luego revisan las anomalías antes de la aprobación final.

Cuando aparecen grandes variaciones, revisamos nuevamente las suposiciones y, si es necesario, volvemos a contactar a los encuestados primarios para confirmar si el cambio se debe a precios, combinación de productos o cronograma. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por eventos materiales que puedan cambiar rápidamente la adopción o los precios. Antes de la entrega, se realiza una revisión final por parte del analista para que los clientes reciban la visión más actualizada en el modelo y el informe.

Tamaño del mercado de control de acceso de EE. UU. según Mordor Intelligence frente a otras estimaciones publicadas

Las estimaciones publicadas para este mercado pueden verse diferentes incluso cuando parecen cubrir el mismo tema, ya que los precios, lo que se contabiliza y el año de conversión de divisas pueden cambiar el total. También surgen diferencias cuando las actualizaciones se retrasan, lo que puede pasar por alto cambios recientes en la combinación de nube, el momento de reacondicionamiento y los ajustes de precios de hardware.

Los principales factores de la brecha suelen ser la frecuencia de actualización de los supuestos de PVA, si los servicios y suscripciones de software se reconocen como ingresos recurrentes o como valor de proyecto combinado, y cómo se trata la demanda de reacondicionamiento frente a la construcción nueva. Una verificación práctica en nuestro proceso es volver a probar los precios y la combinación de productos utilizando las últimas aportaciones de entrevistas y señales públicas recientes antes de finalizar el año, y ese paso de actualización es una de las razones por las que el valor del mercado puede diferir de cifras que no se actualizan con la misma frecuencia, según lo aplicado por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,94 mil millones de USD (2026) | |

| Asociación de la Industria A | 3,60 mil millones de USD (2026) | Con frecuencia enfatiza el hardware y las actualizaciones de la base instalada, con una normalización limitada de los ingresos por suscripción de software y cambios más rápidos en los PVA relacionados con la nube. |

| Consultora Global B | 4,30 mil millones de USD (2026) | Puede incluir gasto adyacente en seguridad e identidad junto con el control de acceso, y puede aplicar una escalada de PVA más fuerte sin verificaciones de canal sobre los precios de proyectos de reacondicionamiento. |

La dispersión entre las fuentes se explica principalmente por lo que se incluye dentro del control de acceso, cómo se cronometran los ingresos recurrentes de software y servicios, y con qué frecuencia se revisan los supuestos de precios y combinación de productos. Cuando se aplican los mismos pasos e insumos año tras año, el resultado sigue siendo más fácil de rastrear hasta impulsores de demanda claros y verificaciones repetibles.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de control de acceso de los Estados Unidos en 2026?

El mercado se sitúa en USD 3.940 millones en 2026 y se proyecta que alcance USD 4.810 millones en 2031.

¿Qué categoría de componente se expande más rápidamente?

El software crece con mayor rapidez, respaldado por una CAGR del 7,72% hasta 2031 a medida que las organizaciones adoptan la gestión y el análisis nativos de la nube.

¿Qué impulsa la adopción de credenciales móviles?

La omnipresencia de los teléfonos inteligentes, los mandatos de confianza cero y la capacidad de emitir y revocar claves de forma inalámbrica están impulsando la rápida adopción del acceso basado en teléfonos.

¿Por qué las implementaciones en la nube están ganando terreno?

Las subvenciones federales recompensan el registro y el cifrado mejorados, y los paneles de control alojados reducen la carga de trabajo de TI en sitio, impulsando la adopción en la nube a una CAGR del 5,63%.

¿Qué segmento de usuario final muestra el mayor crecimiento?

Las aplicaciones residenciales, especialmente las propiedades multifamiliares, lideran con una CAGR del 5,92% hasta 2031 gracias a la automatización de edificios inteligentes.

¿Cuál es la principal restricción para la implementación biométrica?

Las estrictas leyes estatales de privacidad que imponen requisitos de consentimiento y retención de datos crean riesgo de litigio, ralentizando la adopción en ciertas regiones.

Última actualización de la página el: