Tamaño y Cuota del Mercado de Autenticación Pasiva

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.65% CAGR |

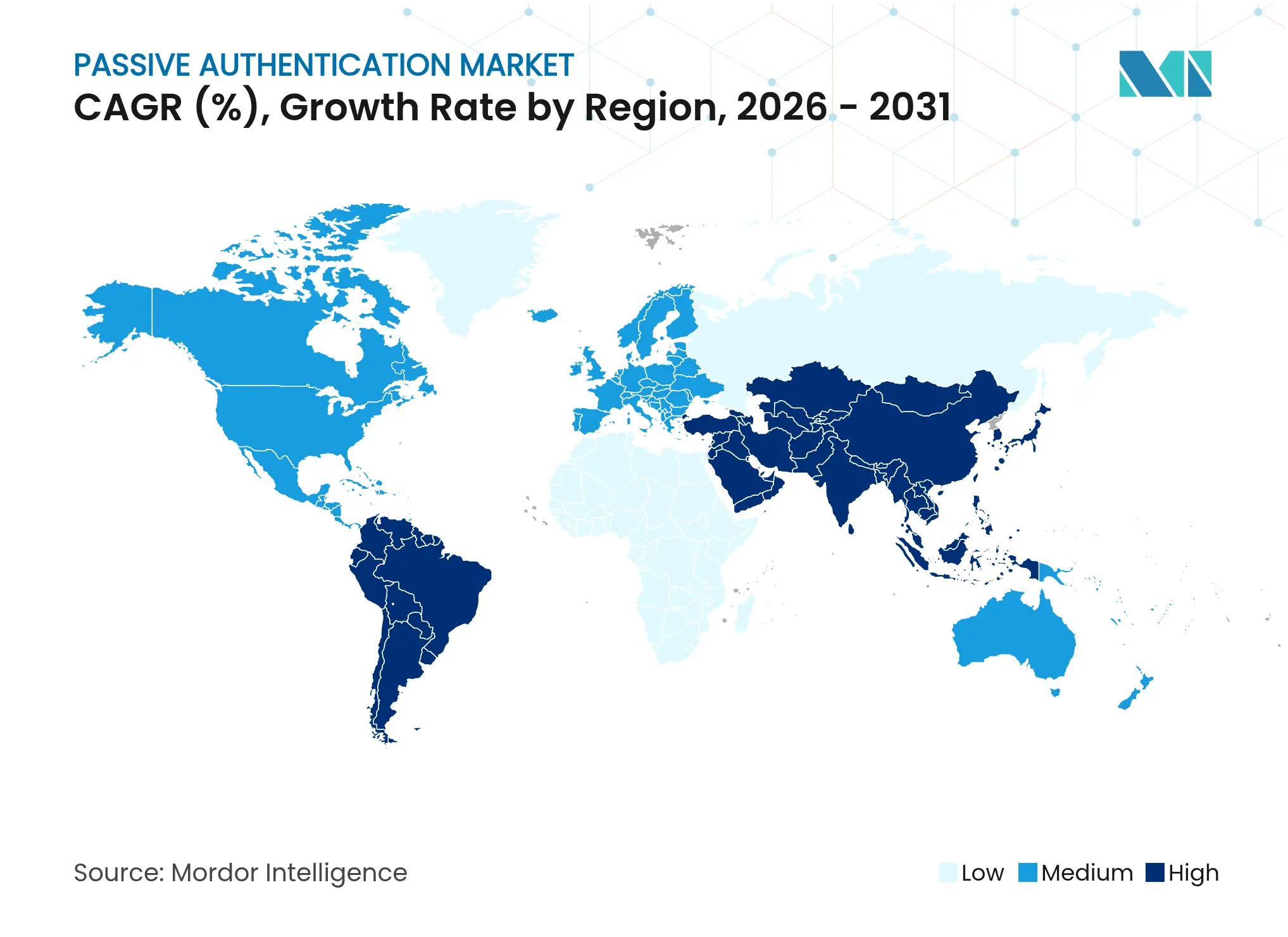

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

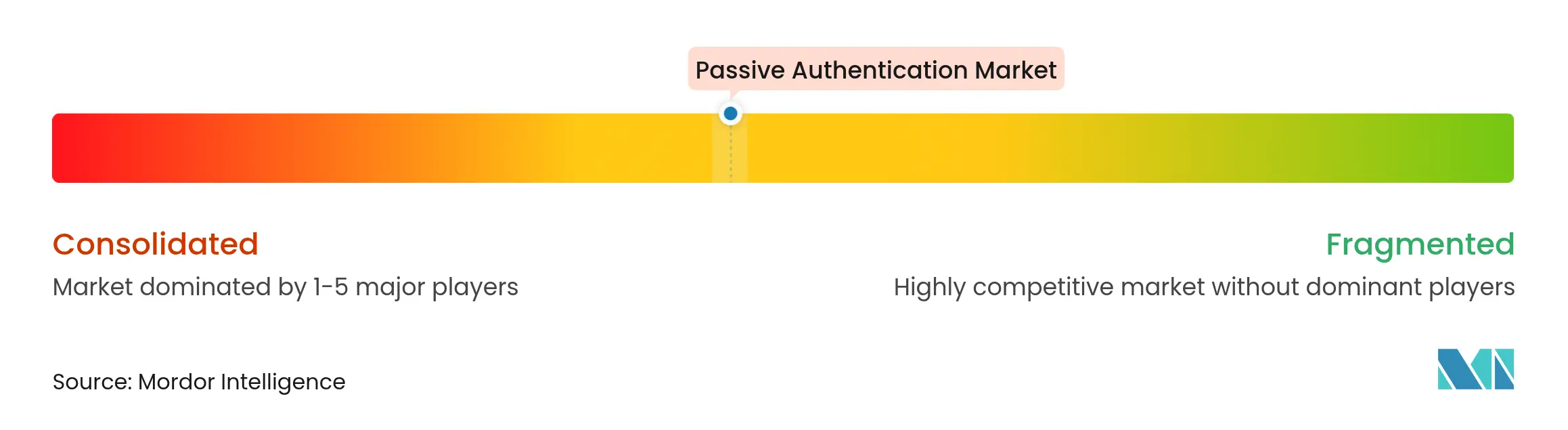

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autenticación Pasiva por Mordor Intelligence

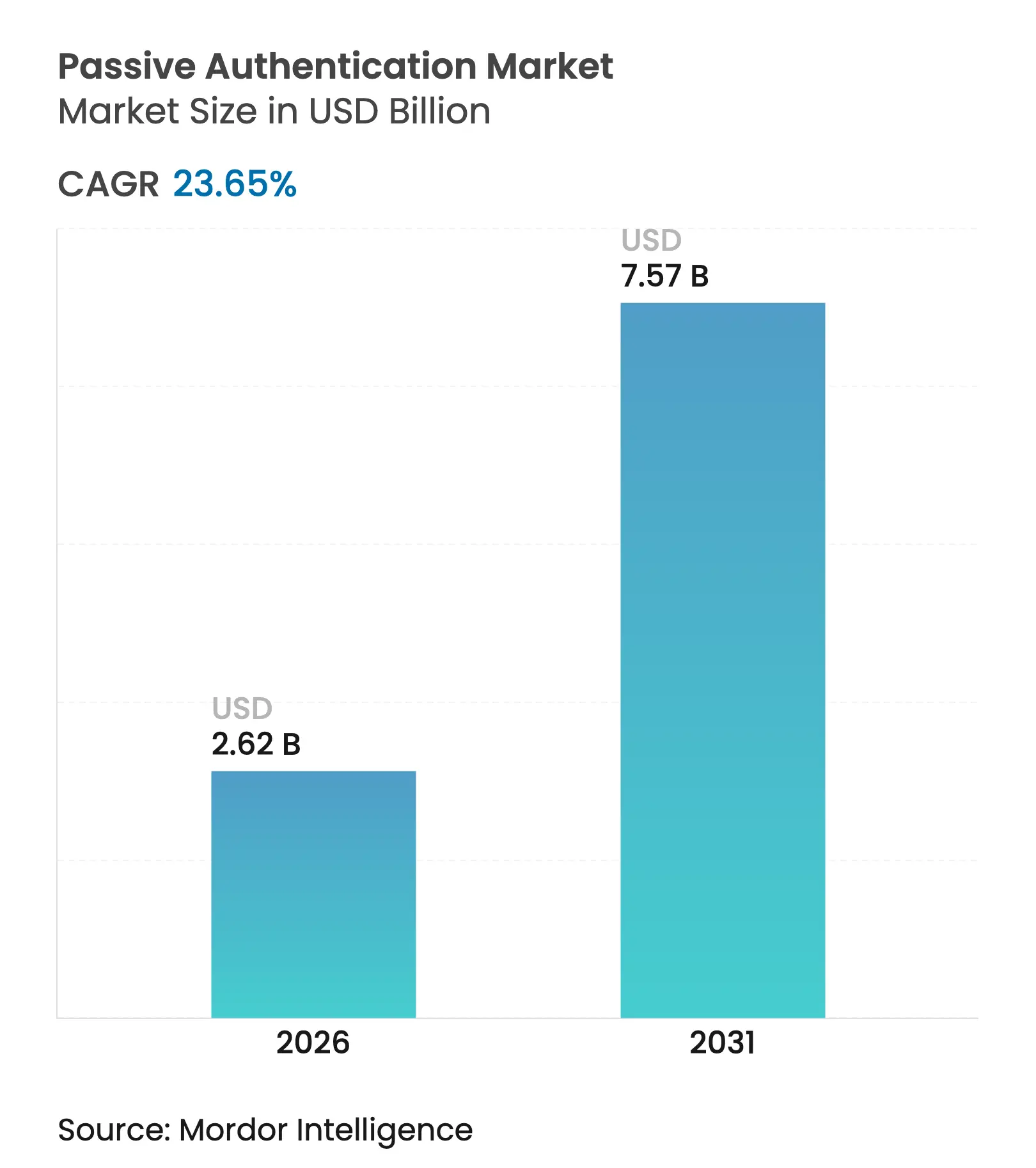

El tamaño del Mercado de Autenticación Pasiva fue valorado en USD 2,12 mil millones en 2025 y se estima que crecerá desde USD 2,62 mil millones en 2026 hasta alcanzar USD 7,57 mil millones en 2031, a una CAGR del 23,65% durante el período de previsión (2026-2031). La demanda se incrementa a medida que las empresas enfrentan el fraude de identidad generado por inteligencia artificial, integran factores biométricos en los flujos de pago y amplían los programas de confianza cero. Los mandatos regulatorios, como la Autenticación Reforzada de Clientes (SCA) de la PSD2 de Europa y los emergentes requisitos biométricos de Asia, impulsan las técnicas de comportamiento y multimodales hacia una implementación generalizada. La entrega en la nube sigue siendo el modelo preferido gracias a la escalabilidad rápida y la integración con API nativa, mientras que los servicios gestionados ganan tracción entre las PYMEs con recursos limitados. La intensidad competitiva aumenta a medida que los proveedores de identidad establecidos adquieren especialistas en comportamiento y las empresas emergentes centradas en API persiguen ofertas específicas por sector.

Conclusiones Clave del Informe

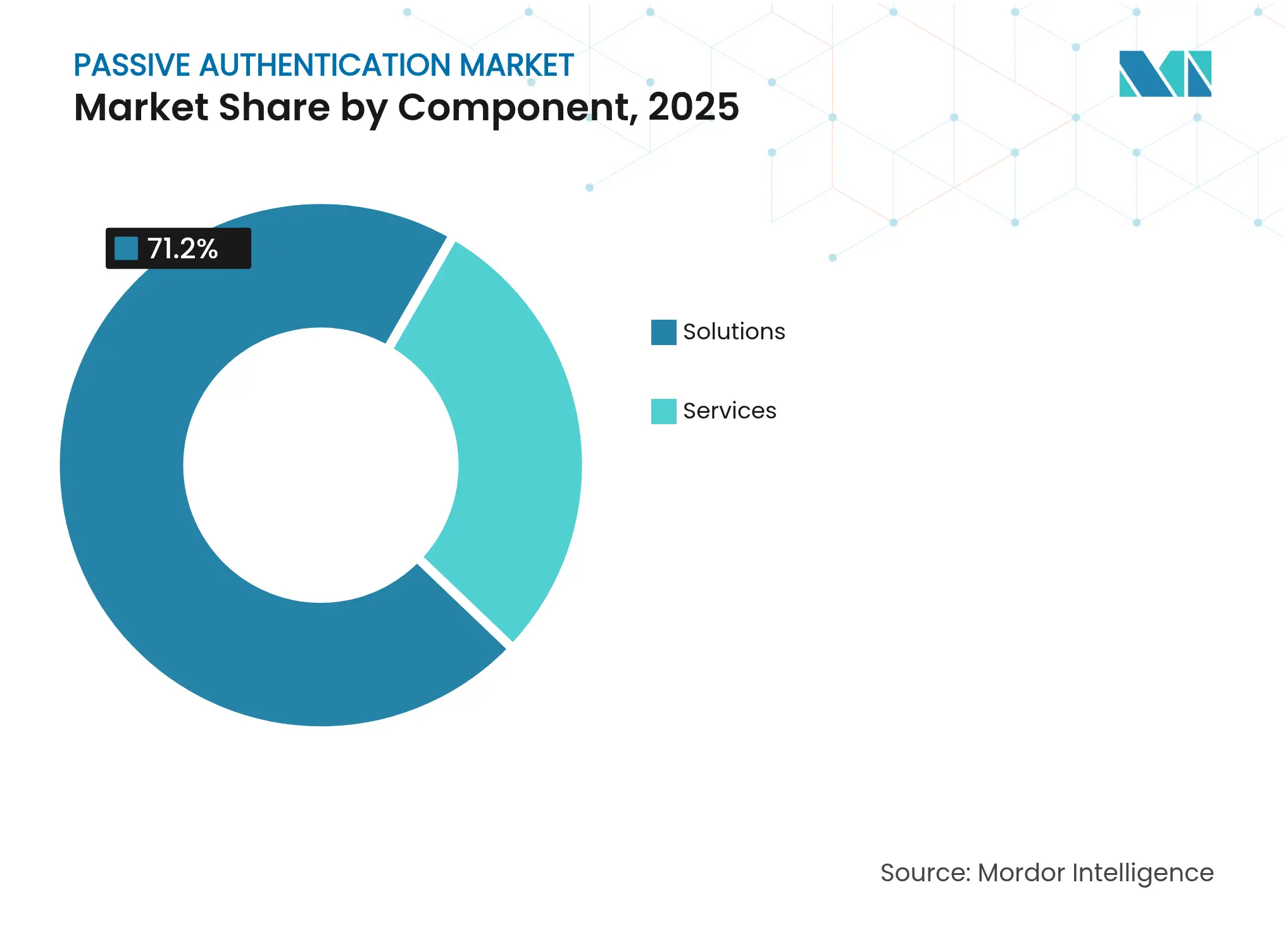

- Por componente, las soluciones concentraron el 71,20% de la cuota del mercado de autenticación pasiva en 2025, mientras que se proyecta que los servicios se aceleren a una CAGR del 24,45% hasta 2031.

- Por tecnología de autenticación, la biometría de comportamiento dominó con una cuota de ingresos del 37,40% en 2025; la autenticación multimodal se prevé que se expanda a una CAGR del 24,95% hasta 2031.

- Por modo de implementación, los modelos en la nube representaron el 67,10% del tamaño del mercado de autenticación pasiva en 2025 y avanzan a una CAGR del 21,55%.

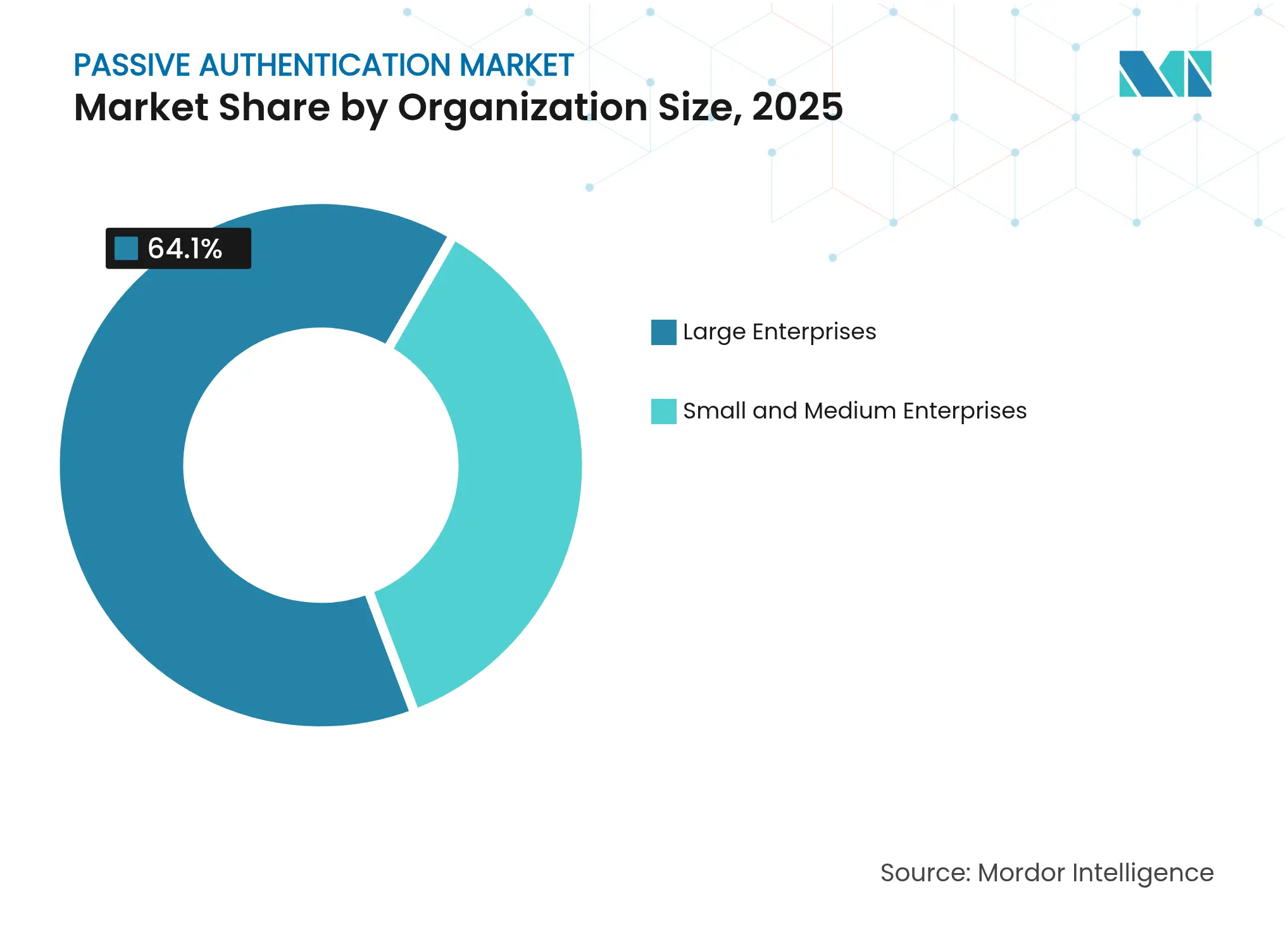

- Por tamaño de organización, las grandes empresas captaron el 64,10% de los ingresos de 2025, mientras que las PYMEs crecen más rápido con una CAGR del 25,75%.

- Por industria de usuario final, BFSI lideró con el 41,30% de los ingresos de 2025; se prevé que la atención sanitaria y las ciencias de la vida crezcan a una CAGR del 23,95%.

- Por geografía, América del Norte mantuvo una cuota del 39,40% en 2025, mientras que Asia-Pacífico registra una CAGR del 24,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Autenticación Pasiva

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escalada del fraude por deepfake impulsado por inteligencia artificial | +6.2% | Global, con concentración en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Auge de la banca digital en Asia emergente | +5.8% | Núcleo de Asia-Pacífico, con expansión hacia el MEA | Mediano plazo (2-4 años) |

| Mandato SCA de la PSD2 | +4.1% | Europa, con influencia regulatoria en el Reino Unido y Canadá | Mediano plazo (2-4 años) |

| Plataformas de Finanzas Integradas con API Nativa que Exigen Autenticación Invisible | +4.2% | Global, con concentración de fintech en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aumento de los ataques de apropiación de cuentas en centros de llamadas | +3.7% | Global, con adopción temprana en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escalada del fraude por deepfake impulsado por inteligencia artificial

Las instituciones financieras están experimentando ataques de identidad sintética que comprometen los canales de verificación de voz, lo que impulsa la rápida adopción de controles pasivos multimodales que combinan señales de dispositivo, comportamiento y ubicación para neutralizar el audio y video clonados. BioCatch informa que el 91% de los ejecutivos de fraude están reevaluando los métodos basados en voz a medida que los delincuentes utilizan la inteligencia artificial generativa como arma.[1]BioCatch, "BioCatch publica su Informe Anual Inaugural sobre el Impacto de la Inteligencia Artificial en el Fraude Digital y el Delito Financiero," biocatch.com

Auge de la banca digital en Asia emergente

Los bancos con enfoque móvil y los operadores de billeteras electrónicas necesitan capas de seguridad invisible que preserven la experiencia del usuario a escala. Los mandatos regionales para el inicio de sesión biométrico y los marcos de pago transfronterizo, como el Proyecto Nexus, crean un terreno fértil para los motores de puntuación de riesgo pasivo que operan a través de las fronteras sin fricción adicional.[2]Jumio, "La Clave para el Cumplimiento de Pagos Digitales en Asia Pacífico," jumio.com

Mandato SCA de la PSD2

Los reguladores europeos reconocen ahora los rasgos biométricos, incluidos los patrones de comportamiento, como factores de inherencia válidos. Por ello, los bancos implementan análisis continuos de pulsaciones de teclas y movimientos del cursor para satisfacer el requisito de "vinculación dinámica" sin imponer pasos adicionales a los usuarios.[3]Autoridad Bancaria Europea, "Normas Técnicas Regulatorias sobre Autenticación Reforzada de Clientes y Comunicación Segura," eba.europa.eu

Aumento de los ataques de apropiación de cuentas en centros de llamadas

La suplantación de voz en la banca telefónica y los canales de soporte de telecomunicaciones incrementa las pérdidas operativas. La plataforma de análisis de actividad de Pindrop detecta modulaciones de voz sintética, permitiendo a los operadores y bancos confirmar la legitimidad del llamante en segundo plano.[4]Pindrop, "Pindrop obtiene una financiación de 100 millones de USD para acelerar las tecnologías de detección de fraude y deepfake," pindrop.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Limitaciones del RGPD / CCPA sobre la recopilación de datos de comportamiento | -2.8% | Europa y California, con efecto global en materia de privacidad | Largo plazo (≥ 4 años) |

| Sesgo algorítmico y deriva del modelo | -1.9% | Global, con mayor impacto en mercados demográficamente diversos | Mediano plazo (2-4 años) |

| Complejidad de Integración con IAM Heredado que Ralentiza las Implementaciones Empresariales | -1.5% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escepticismo Regulatorio sobre la Transparencia de la Autenticación "Invisible" | -1.2% | Global, con concentración en mercados altamente regulados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones del RGPD / CCPA sobre la recopilación de datos de comportamiento

Las normas de minimización de datos restringen la elaboración de perfiles continuos, lo que obliga a los proveedores a adoptar técnicas de preservación de la privacidad, como la privacidad diferencial y el aprendizaje federado. Estas arquitecturas reducen la exposición al riesgo de consentimiento, pero aumentan la carga computacional.

Sesgo algorítmico y deriva del modelo

La precisión de la autenticación puede deteriorarse cuando los datos de entrenamiento carecen de diversidad demográfica. Estudios científicos confirman la varianza en la dinámica de pulsación de teclas según la edad y el grupo cultural, lo que presiona a los proveedores a implementar marcos de detección de sesgos y un reentrenamiento continuo del modelo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios se Expanden a Medida que la Integración se Vuelve Más Compleja

El segmento de servicios, aunque más pequeño, se proyecta que crecerá a una CAGR del 24,45% hasta 2031 a medida que las organizaciones buscan integraciones personalizadas, ajuste de modelos de comportamiento y monitoreo 24/7. Las empresas externalizan el mantenimiento de algoritmos y la elaboración de informes de cumplimiento a proveedores de seguridad gestionada que combinan operaciones de SOC con experiencia biométrica. Los proveedores de plataformas responden lanzando ecosistemas de socios, permitiendo a las consultoras integrar paneles de control específicos del sector dentro de suites de gestión de riesgos más amplias.

Las soluciones siguen siendo el principal motor de ingresos, representando el 71,20% del mercado de autenticación pasiva en 2025. Las hojas de ruta de producto enfatizan la configuración de código reducido y las API amigables para desarrolladores que aceleran los despliegues de prueba de concepto. A medida que las funciones multimodales maduran, los proveedores agrupan módulos de verificación de comportamiento, dispositivo y documentos en una capa de orquestación unificada, reduciendo el tiempo desde los pilotos hasta el despliegue a escala empresarial.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología de Autenticación: La Fusión Multimodal Supera las Tácticas de Factor Único

La biometría de comportamiento retuvo una cuota del 37,40% en 2025 al explotar señales continuas de interacción del usuario para generar puntuaciones de riesgo contextuales. Los avances en el análisis de marcha, gestos y microemociones amplían la cobertura a terminales móviles y dispositivos portátiles. Se espera que el tamaño del mercado de autenticación pasiva para las técnicas de comportamiento aumente de manera constante a medida que las empresas integran datos de teclado, ratón y pantalla táctil en los motores de detección de fraude.

La autenticación multimodal es el segmento de mayor crecimiento con una CAGR del 24,95%. Bancos, hospitales y aerolíneas combinan telemetría de voz, rostro y dispositivo dentro de un único marco de decisión para contrarrestar las amenazas de deepfake. Los proveedores aplican lógica de fusión a nivel de puntuación, ilustrada por algoritmos de decisión multimodal patentados, para equilibrar los falsos positivos con los objetivos de usabilidad, permitiendo desafíos de paso adicional solo cuando emergen anomalías.

Por Modo de Implementación: La Nube Lidera a Medida que las Iniciativas de Confianza Cero Maduran

Las implementaciones en la nube capturaron el 67,10% de la cuota del mercado de autenticación pasiva en 2025 y mantienen una CAGR del 21,55% hasta 2031. Las empresas citan implementaciones con infraestructura mínima, capacidad elástica y acceso inmediato a actualizaciones de inteligencia sobre amenazas como razones principales para la preferencia por la nube. Las canalizaciones de integración continua permiten a los equipos de seguridad refinar los modelos de comportamiento semanalmente sin costosas renovaciones de hardware.

Las instalaciones locales persisten en entornos de defensa, gobierno y atención sanitaria altamente regulada donde la residencia de datos no es negociable. Las arquitecturas híbridas y de borde ganan popularidad, situando los motores de inferencia en sucursales o dispositivos móviles, mientras reservan las tareas de entrenamiento de modelos para nubes centralizadas. Esta topología reduce la latencia y garantiza la resiliencia cuando la conectividad disminuye.

Por Tamaño de Organización: La Adopción por Parte de las PYMEs se Acelera a través de Servicios Gestionados

Las grandes empresas concentraron el 64,10% de los ingresos de 2025 gracias a sus considerables presupuestos antifraude; sin embargo, las PYMEs registran una CAGR del 25,75% a medida que las suscripciones SaaS rentables reducen las barreras de entrada. Los servicios de autenticación gestionada integran la orquestación de identidad, la calibración de modelos de comportamiento y la elaboración de informes de cumplimiento en tarifas mensuales que se ajustan a los ciclos de flujo de caja de las PYMEs.

Los proveedores con API nativa comercializan ahora kits de "conexión y confianza" que los clientes integran en cuestión de horas, evitando prolongados ciclos de adquisición y elevadas facturas de servicios profesionales. A medida que las fintech integran capacidades de pago en el software para pequeñas empresas, los controles pasivos se ejecutan en segundo plano, ofreciendo seguridad de nivel empresarial sin infraestructura local.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: La Atención Sanitaria Emerge como Líder de Crecimiento

BFSI retuvo el 41,30% de los ingresos de 2025 porque el escrutinio regulatorio y la elevada exposición al fraude hacen que la autenticación avanzada sea indispensable. El monitoreo continuo del comportamiento detecta anomalías de sesión, bloqueando en tiempo real las cuentas mula y las identidades sintéticas.

La atención sanitaria y las ciencias de la vida exhiben el crecimiento más rápido con una CAGR del 23,95%. Las plataformas de telemedicina y los portales de registros de salud electrónicos deben validar las identidades de los pacientes sin obstaculizar los flujos de trabajo clínicos. La analítica de venas de la palma y de la marcha funciona perfectamente con guantes, mascarillas o sillas de ruedas, satisfaciendo los requisitos de seguridad e inclusión hospitalaria. Los operadores de comercio minorista y comercio electrónico implementan puntuaciones de confianza basadas en el comportamiento para reducir el abandono del carrito y frenar el tráfico de bots. Las empresas de telecomunicaciones aprovechan las huellas de voz en los centros de llamadas para acortar los menús de respuesta de voz interactiva (IVR) y reducir el tiempo medio de gestión.

Análisis Geográfico

América del Norte, con el 39,40% de los ingresos de 2025, se beneficia de maduros presupuestos cibernéticos y un activo debate regulatorio. La Reserva Federal insta a reforzar las defensas contra el fraude de identidad habilitado por inteligencia artificial, y las empresas estadounidenses invierten colectivamente en carteras de patentes que anclan los marcos de mejores prácticas para la adopción global. Canadá armoniza las normas de privacidad con Europa, creando corredores de autenticación transfronterizos. La continua digitalización de la atención sanitaria eleva aún más la demanda de garantía de identidad segura y sin fricción.

Asia-Pacífico es la región de mayor crecimiento, proyectada a una CAGR del 24,05%. Los mandatos biométricos en Indonesia, Vietnam y Singapur posicionan los controles pasivos como práctica estándar para la apertura de cuentas y los pagos. China e India contribuyen a escala mediante la integración de analíticas de dispositivo y comportamiento en las superaplicaciones, mientras que las empresas japonesas y surcoreanas adoptan fusiones multimodales para la automatización de fábricas y comercio minorista. Las iniciativas de redes de pago regionales requieren pruebas de identidad portátiles, promoviendo la convergencia de estándares a través de las fronteras.

Europa mantiene un impulso constante bajo la SCA de la PSD2. Los bancos aprovechan la analítica de comportamiento para satisfacer los factores de inherencia y permitir la "vinculación dinámica" fluida de transacciones de alto riesgo. Los estados nórdicos integran la autenticación pasiva en los sistemas nacionales de identificación electrónica, y Alemania y Francia impulsan casos de uso empresarial en manufactura y automoción. El Reino Unido experimenta con la regulación de entornos de prueba, dando a las fintech margen para pilotar modelos de aprendizaje federado que preservan la privacidad. En todo Oriente Medio y África, los programas de ciudad inteligente e inclusión financiera catalizan implementaciones piloto que combinan telemetría de rostro, huella digital y dispositivo para autenticar a los ciudadanos en el punto de servicio.

Panorama Competitivo

El mercado de autenticación pasiva muestra una fragmentación moderada. Las principales plataformas combinan patentes en analítica de comportamiento, inteligencia de dispositivos y detección de actividad para reforzar las ventajas competitivas del producto. Los proveedores líderes se asocian con integradores de sistemas para ofrecer esquemas centrados en el sector, por ejemplo, paquetes centrados en la voz para telecomunicaciones o kits de venas de la palma para hospitales.

Los competidores centrados en API se diferencian mediante kits de desarrollo de software ligeros y precios transparentes basados en el uso. Su estrategia de comercialización enfatiza la rápida adopción por parte de los desarrolladores, alineándose con los ecosistemas de fintech y SaaS que favorecen la integración de código reducido. Las rondas de financiación estratégica, como la inyección de capital de USD 100 millones de Pindrop para ampliar las capacidades de detección de deepfake, subrayan la confianza de los inversores en la defensa comportamental impulsada por inteligencia artificial.

El impulso de las fusiones y adquisiciones es evidente a medida que los titulares de identidad adquieren empresas biométricas de nicho para obtener algoritmos propietarios y expandirse a nuevos sectores verticales. La patente US20090171623A1 sobre lógica de fusión multimodal ilustra los obstáculos técnicos que enfrentan los recién llegados al construir motores de combinación de puntuaciones de última generación. Los participantes del mercado destacan cada vez más la inteligencia artificial que preserva la privacidad como elemento diferenciador, equilibrando el cumplimiento con el rendimiento en regiones regidas por estrictas leyes de protección de datos.

Líderes del Sector de Autenticación Pasiva

IBM Corporation

NEC Corporation

Thales Group (Gemalto N.V.)

Cisco Systems, Inc.

OneSpan, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: Science Advances documentó teclados autoalimentados que logran una precisión del 95,3% para la autenticación de contraseña fija y del 100% para texto dinámico.

- Febrero de 2025: Apple presentó el iPhone 16e, extendiendo el reconocimiento facial a los modelos de precio más bajo para reforzar la adopción biométrica.

- Febrero de 2025: Integrated Biometrics implementó escáneres de huellas dactilares Kojak en el Aeropuerto Internacional Jorge Chávez de Lima para agilizar el procesamiento de pasajeros para 30 millones de viajeros al año.

- Enero de 2025: Pindrop cerró una ronda de financiación de USD 100 millones para escalar la detección de actividad y la identificación de voz sintética en tiempo real.

Alcance del Informe del Mercado Global de Autenticación Pasiva

La autenticación pasiva es una forma de autenticación en la que la identidad del usuario se verifica y confirma sin requerir acciones adicionales específicas para la autenticación. En cambio, la actividad del usuario, sus propiedades u otros datos observables se recopilan y analizan en busca de evidencia de identidad sin intervención adicional ni esfuerzo por parte del usuario. La autenticación pasiva es, en esencia, sin fricción.

| Soluciones |

| Servicios |

| Biometría de Comportamiento |

| Reconocimiento de Voz |

| Reconocimiento Facial y de Gestos |

| Dinámica de Pulsación de Teclas |

| Análisis de Firma y Marcha |

| Inteligencia de Dispositivo y Ubicación |

| Autenticación Multimodal |

| Nube |

| Local |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| BFSI |

| Comercio Minorista y Comercio Electrónico |

| Telecomunicaciones y Tecnología de la Información |

| Atención Sanitaria y Ciencias de la Vida |

| Gobierno y Defensa |

| Medios de Comunicación y Entretenimiento |

| Viajes y Hospitalidad |

| Otras Industrias |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | CCG |

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Componente | Soluciones | ||

| Servicios | |||

| Por Tecnología de Autenticación | Biometría de Comportamiento | ||

| Reconocimiento de Voz | |||

| Reconocimiento Facial y de Gestos | |||

| Dinámica de Pulsación de Teclas | |||

| Análisis de Firma y Marcha | |||

| Inteligencia de Dispositivo y Ubicación | |||

| Autenticación Multimodal | |||

| Por Modo de Implementación | Nube | ||

| Local | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Industria de Usuario Final | BFSI | ||

| Comercio Minorista y Comercio Electrónico | |||

| Telecomunicaciones y Tecnología de la Información | |||

| Atención Sanitaria y Ciencias de la Vida | |||

| Gobierno y Defensa | |||

| Medios de Comunicación y Entretenimiento | |||

| Viajes y Hospitalidad | |||

| Otras Industrias | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| ASEAN | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | CCG | |

| Turquía | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de autenticación pasiva para 2031?

Se prevé que el tamaño del mercado de autenticación pasiva alcance USD 7,57 mil millones en 2031.

¿Qué segmento de componentes crece más rápido?

Los servicios se expanden a una CAGR del 24,45% a medida que las empresas buscan integración, ajuste de modelos y monitoreo gestionado.

¿Por qué Asia-Pacífico es la región de mayor crecimiento?

Los mandatos regulatorios para el inicio de sesión biométrico, la explosiva adopción de billeteras móviles y las iniciativas de pago transfronterizo impulsan a Asia-Pacífico a una CAGR del 24,05%.

¿Cómo influye la PSD2 en la adopción de tecnología en Europa?

Las normas de Autenticación Reforzada de Clientes de la PSD2 reconocen la biometría de comportamiento como factor de inherencia, impulsando las implementaciones de autenticación continua entre los bancos europeos.

¿Qué tecnologías sustentan la autenticación multimodal?

Las soluciones combinan analítica de comportamiento con señales de voz, rostro, dispositivo y ubicación, utilizando algoritmos de fusión patentados para alcanzar una alta confianza con una mínima fricción para el usuario.

¿Cómo afectan las leyes de privacidad a las estrategias de autenticación pasiva?

El RGPD y la CCPA limitan la captura constante de datos de comportamiento, lo que lleva a los proveedores a adoptar técnicas de aprendizaje federado y privacidad diferencial para equilibrar el cumplimiento y el rendimiento.

Última actualización de la página el: