Tamaño y Cuota del Mercado de Bóvedas Digitales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.08 Billones de dólares |

| Tamaño del Mercado (2031) | 1.89 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.84% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bóvedas Digitales por Mordor Intelligence

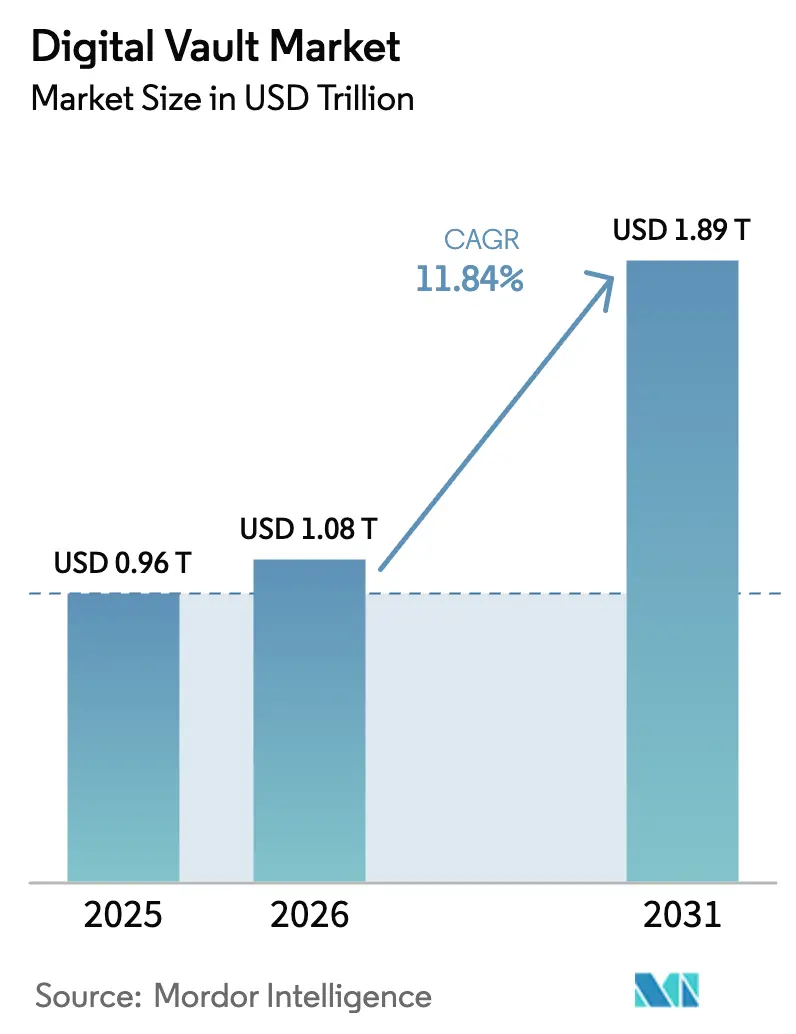

Se proyecta que el tamaño del Mercado de Bóvedas Digitales sea de USD 0,96 billones en 2025, USD 1,08 billones en 2026, y alcance USD 1,89 billones en 2031, creciendo a una CAGR del 11,84% entre 2026 y 2031. La demanda está aumentando a medida que las empresas enfrentan sanciones monetarias que superaron los EUR 1,2 mil millones (USD 1,3 mil millones) por protección de datos deficiente en 2024. Las hojas de ruta de la computación cuántica, que podrían romper el cifrado heredado en el transcurso de la década, han acelerado la adopción de módulos poscuánticos. Al mismo tiempo, los costos de las brechas de seguridad en Estados Unidos ascendieron a USD 9,36 millones en 2024, casi el doble del promedio mundial, lo que impulsa a los compradores a adoptar arquitecturas de confianza cero centradas en el aislamiento de bóvedas. Los proveedores se diferencian mediante agilidad criptográfica, paneles de cumplimiento automatizados y detección de anomalías orientada a cargas de trabajo de inteligencia artificial no gobernadas. Están surgiendo oportunidades en espacios no explorados en la custodia descentralizada de activos tokenizados, mientras que la competencia de precios centrada en la nube está presionando a los especialistas de nicho, pero reduciendo las barreras de entrada para las pequeñas y medianas empresas.

Conclusiones Clave del Informe

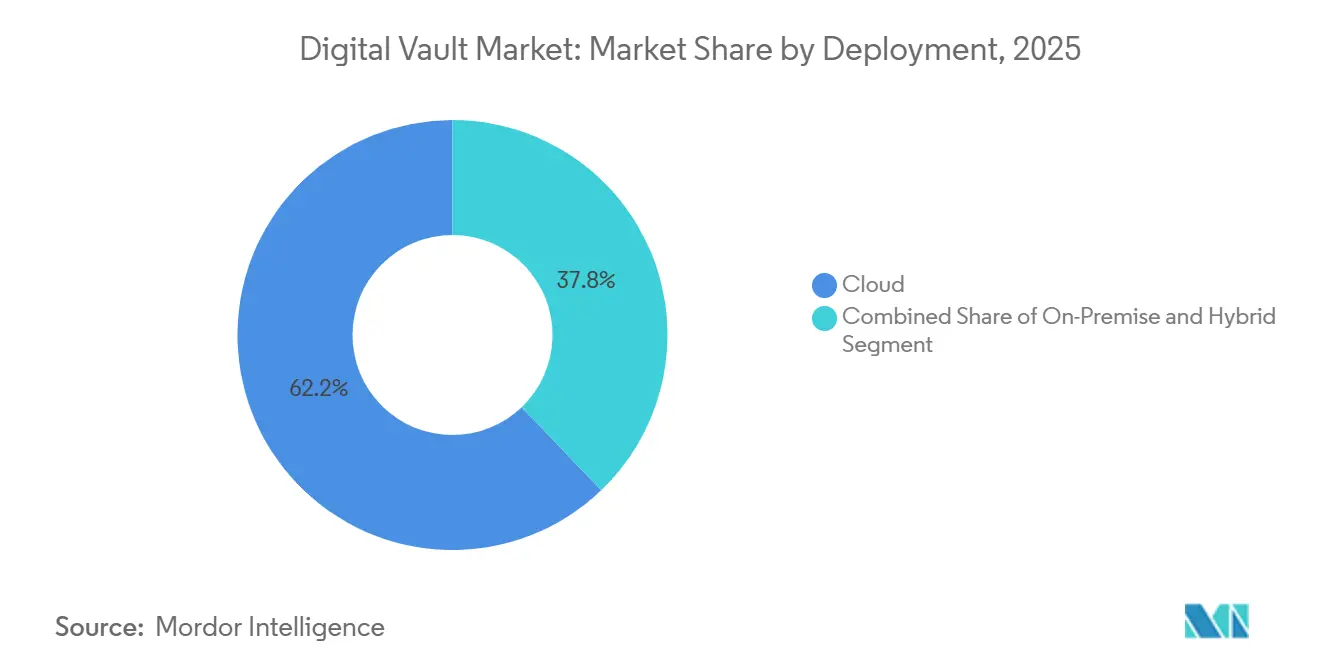

- Por implementación, las configuraciones en la nube representaron el 62,17% de los ingresos en 2025; se prevé que los modelos híbridos crezcan a una CAGR del 12,19% hasta 2031.

- Por componente, las soluciones representaron el 72,48% del gasto en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 12,07% hasta 2031.

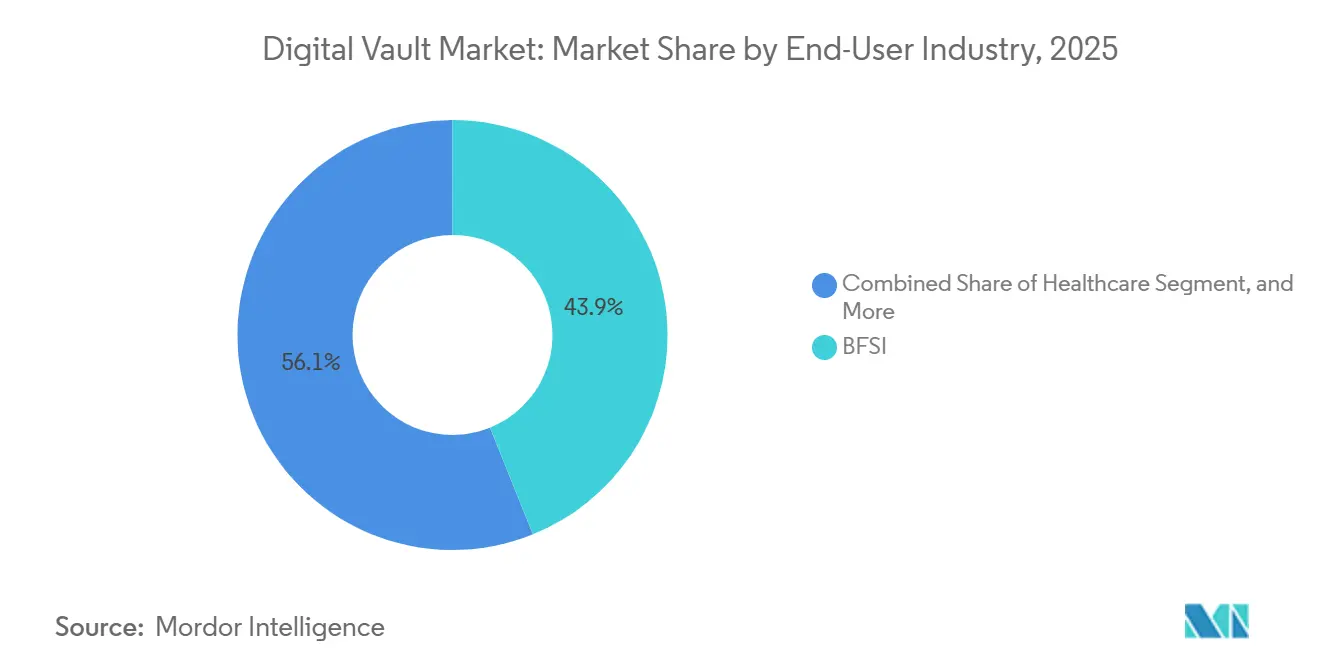

- Por industria de usuario final, la banca, los servicios financieros y los seguros representaron el 43,89% de la demanda en 2025; se proyecta que la salud tenga el crecimiento más rápido con una CAGR del 12,83% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 59,18% de la adopción en 2025, mientras que las pequeñas y medianas empresas avanzan a una CAGR del 12,11% hasta 2031.

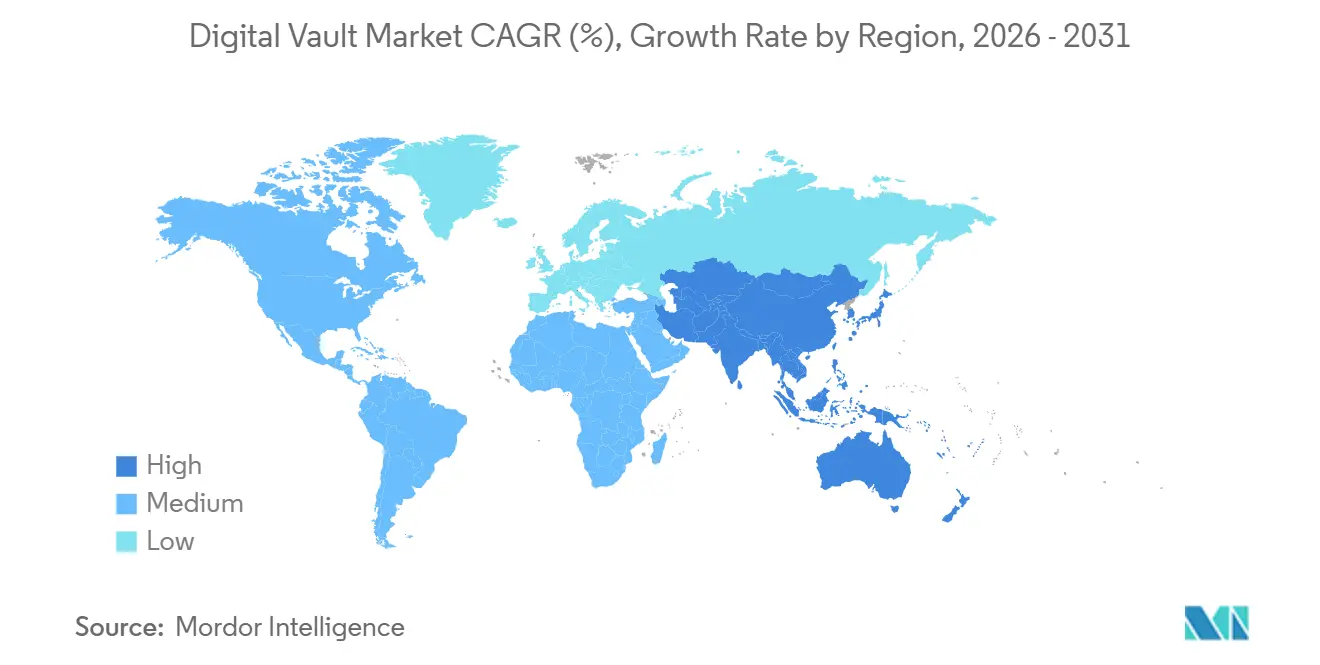

- Por geografía, América del Norte generó el 39,73% de los ingresos de 2025, mientras que se espera que Asia-Pacífico registre el mayor crecimiento regional con una CAGR del 12,89% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Bóvedas Digitales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo Creciente de Litigios por Brechas de Datos | +2.4% | Global, con concentración en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión de la Adopción de Arquitecturas de Confianza Cero | +2.1% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Gestión de Datos Generados por Dispositivos Conectados | +1.8% | Global, con Asia-Pacífico liderando los despliegues de IoT | Mediano plazo (2-4 años) |

| Custodia Descentralizada de Activos Digitales en BFSI | +1.6% | América del Norte, Europa, Singapur, Suiza | Mediano plazo (2-4 años) |

| Implementación de Cifrado Preparado para la Computación Cuántica | +1.5% | Global, con adopción temprana en los sectores BFSI y gubernamental | Largo plazo (≥ 4 años) |

| Financiación de Capital de Riesgo para Empresas Emergentes de Tecnología Regulatoria | +1.3% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Riesgo Creciente de Litigios por Brechas de Datos

Los costos promedio de las brechas de seguridad en Estados Unidos ascendieron a USD 9,36 millones en 2024, y los reguladores europeos impusieron multas de EUR 1,2 mil millones (USD 1,3 mil millones) por cifrado deficiente, lo que lleva a los responsables de seguridad a priorizar bóvedas con registros de auditoría inmutables e informes de incidentes rápidos.[1]IBM Security, "Informe sobre el Costo de una Brecha de Datos 2024," ibm.com Los proyectos de inteligencia artificial no supervisados incrementaron los gastos de remediación en USD 670.000 por incidente, elevando la demanda de motores de descubrimiento integrados en las capas de bóveda. Las empresas están incorporando cláusulas de indemnización que obligan a los socios a utilizar cifrado de nivel de bóveda, extendiendo la presión de cumplimiento a lo largo de las cadenas de suministro. La exposición a litigios está, por tanto, impulsando incluso a las organizaciones del mercado medio a adoptar los conjuntos de funciones avanzadas del mercado de bóvedas digitales.

Expansión de la Adopción de Arquitecturas de Confianza Cero

La Publicación Especial 1800-35 del Instituto Nacional de Estándares y Tecnología mapeó 19 implementaciones federales de confianza cero en 2025, ofreciendo diseños de referencia que los compradores comerciales están emulando.[2]Instituto Nacional de Estándares y Tecnología, "Estandarización de Criptografía Poscuántica," nist.gov La autenticación continua y la microsegmentación convierten a las bóvedas en la fuente autorizada para la aplicación de políticas, reduciendo los ciclos de adquisición de 18 a 9 meses. La Agencia de Seguridad de Infraestructura y Ciberseguridad encontró que las agencias están completas en un 78% en cifrado pero solo en un 52% en gobernanza de datos, una brecha que los motores de clasificación de bóvedas abordan directamente. Las instituciones financieras informaron que el aislamiento de bóvedas bloqueó el movimiento lateral en el 83% de los eventos simulados de ransomware, validando el valor de reducción de riesgos de la arquitectura.

Gestión de Datos Generados por Dispositivos Conectados

Se prevé que los dispositivos conectados superen los 30 mil millones de unidades en 2027, inundando a las empresas con telemetría que requiere cifrado en tiempo real y archivado a largo plazo. Los archivos genómicos de salud a menudo superan los 200 gigabytes por paciente, lo que obliga a los proveedores a delegar el cifrado en módulos de seguridad de hardware para evitar latencia clínica. Las empresas automotrices cifran los flujos de telemática para cumplir con las normas de datos de ubicación del RGPD.[3]Comité Europeo de Protección de Datos, "Informe Anual 2024," edpb.europa.eu Los operadores de telecomunicaciones en China e India despliegan bóvedas perimetrales para cumplir con los mandatos de localización y minimizar el tráfico de retorno. Estos casos de uso posicionan al mercado de bóvedas digitales como el eje central para la expansión segura del IoT.

Custodia Descentralizada de Activos Digitales en BFSI

Los bancos centrales y los prestamistas comerciales validaron el cifrado basado en retículos para la liquidación de bonos tokenizados durante el Proyecto Leap en 2025. El regulador de Suiza permite la custodia en registros distribuidos siempre que las bóvedas de firma múltiple gestionen la recuperación de claves. El banco central de India publicó una hoja de ruta de preparación cuántica en 2025, instando a que los despliegues piloto comiencen en 2026. Estos movimientos están impulsando a los bancos a seleccionar plataformas que conecten los sistemas tradicionales con la cadena de bloques y admitan criptografía poscuántica, una capacidad aún limitada a un puñado de proveedores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia Heredada de Bóvedas Físicas | -1.2% | Global, con mayor impacto en bancos de nivel 2 en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Altos Costos de Cambio para Bancos de Nivel 2 | -1.0% | Bancos regionales de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos Fragmentados de Soberanía de Datos a Nivel Global | -0.9% | Global, con mayor fricción en Europa, China, India y Brasil | Mediano plazo (2-4 años) |

| Brecha de Competencias en Criptografía Poscuántica | -0.7% | Global, con concentración en mercados que carecen de programas de formación especializada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Dependencia Heredada de Bóvedas Físicas

Los bancos de nivel 2 destinan hasta el 40% de sus presupuestos de seguridad al mantenimiento de archivos físicos, y las auditorías en algunas jurisdicciones aún solicitan registros en papel. Las migraciones, por tanto, requieren operaciones duales durante hasta dos años, duplicando los gastos generales. Las instituciones en regiones con conectividad intermitente también dudan en depender de bóvedas en la nube, temiendo interrupciones del servicio que podrían retrasar las transacciones de los clientes. Esta inercia ralentiza la penetración del mercado de bóvedas digitales entre los prestamistas medianos.

Altos Costos de Cambio para Bancos de Nivel 2

La migración desde sistemas centrales de la década de 1990 puede costar más de USD 50 millones una vez contabilizadas las licencias, la conversión de datos y el tiempo de inactividad. Los formatos de archivo propietarios a menudo obligan a la validación manual, consumiendo miles de horas de trabajo. Los proveedores priorizan las cuentas de Fortune 500, dejando a los bancos regionales con menos opciones de personalización y precios menos favorables. El resultado es un mercado de bóvedas digitales bifurcado, donde los bancos líderes adoptan bóvedas preparadas para la computación cuántica, mientras que sus pares más pequeños se quedan rezagados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: Las Configuraciones Híbridas Ganan Terreno

Las arquitecturas híbridas avanzan a una CAGR del 12,19%, ya que los compradores equilibran los mandatos de soberanía con la escalabilidad de la nube. La nube controló el 62,17% de los ingresos de 2025, aunque las empresas en China y Rusia enrutan los campos sensibles a niveles locales para gestionar las auditorías transfronterizas. Para las operaciones de alta frecuencia, mantener los datos de órdenes en servidores colocados mientras se archiva el historial en bóvedas en la nube reduce el almacenamiento por terabyte en un 80%. La planificación de recuperación ante desastres mejora porque las instantáneas pueden replicarse en múltiples regiones sin necesidad de hardware adicional. Los operadores de telecomunicaciones despliegan nodos de bóveda perimetral para los datos de suscriptores, ilustrando cómo los modelos híbridos sustentan la versatilidad del mercado de bóvedas digitales.

Las bóvedas híbridas reducen la latencia, admiten el cumplimiento en múltiples regiones y se alinean con la guía de confianza cero del Instituto Nacional de Estándares y Tecnología, que respalda la autenticación distribuida sin puntos únicos de fallo. Al trasladar las cargas de trabajo predecibles a precios por consumo, este diseño alivia las presiones sobre los presupuestos de capital en el mercado de bóvedas digitales. Permite a las organizaciones gestionar los costos de manera más eficaz, proporcionando flexibilidad y escalabilidad al tiempo que aborda las preocupaciones de los directores financieros sobre el gasto inicial significativo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Los Servicios Crecen por la Complejidad de la Integración

Los servicios crecen a una CAGR del 12,07% a medida que las empresas descubren que los proyectos de bóveda implican conectores para bases de datos heredadas, proveedores de identidad y plataformas de gestión de información y eventos de seguridad. Los compromisos suelen durar entre 6 y 12 meses, lo que explica por qué los servicios están reduciendo la brecha de ingresos con las soluciones, que capturaron el 72,48% del mercado en 2025. Los equipos de consultoría realizan auditorías de agilidad criptográfica que mapean los inventarios de cifrado y priorizan las actualizaciones poscuánticas, cobrando honorarios superiores a USD 500.000 en los principales bancos. Los paquetes de servicios gestionados ahora incluyen monitoreo las 24 horas del día, los 7 días de la semana y respuesta a incidentes, lo que resulta atractivo para las empresas del mercado medio que carecen de centros de operaciones de seguridad.

Si bien la concesión de licencias de motores de cifrado y paneles de cumplimiento continúa impulsando los ingresos por soluciones, los proveedores están transitando progresivamente hacia modelos basados en el uso. Este cambio subraya que, incluso a medida que los servicios profesionales expanden el mercado de bóvedas digitales debido a las complejidades de integración, la demanda de software central sigue siendo sólida. La adopción de modelos basados en el uso permite a los proveedores alinear los precios con los patrones de consumo de los clientes, ofreciendo mayor flexibilidad y potencialmente aumentando la retención de clientes. Además, la creciente dependencia de los servicios profesionales pone de relieve la necesidad de experiencia en la gestión e integración de estas soluciones, contribuyendo aún más al crecimiento del mercado.

Por Industria de Usuario Final: La Salud Acelera la Adopción

Se proyecta que la salud registre una CAGR del 12,83%, la más rápida entre los usuarios finales, a medida que la secuenciación genómica y la telemedicina amplifican los volúmenes de datos sensibles. En 2024, los reguladores de Estados Unidos aclararon que los datos genómicos están sujetos a la HIPAA, lo que impulsó la modernización de los biobancos con cifrado de nivel de bóveda. Las plataformas de telemedicina cifran los flujos de consulta tanto en reposo como en tránsito, con claves que los pacientes pueden revocar, salvaguardando así la privacidad en los escenarios de atención domiciliaria. La banca, los servicios financieros y los seguros mantuvieron el 43,89% de la demanda de 2025 a través de mandatos de larga data, como el PCI DSS.

Los hospitales están integrando bóvedas con dispositivos médicos, haciendo que las actualizaciones de firmware sean a prueba de manipulaciones. Estas medidas no solo refuerzan la cuota del mercado de bóvedas digitales en el sector salud, sino que también subrayan la necesidad de acceso basado en atributos. Este mecanismo de acceso garantiza un monitoreo seguro y eficiente de los roles y permisos de los médicos en redes federadas, mejorando la seguridad operativa y el cumplimiento de los estándares regulatorios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Organización: Las Pequeñas y Medianas Empresas Adoptan los Precios por Consumo

Las pequeñas y medianas empresas avanzan a una CAGR del 12,11%, reduciendo la brecha con las grandes empresas, que mantuvieron una tasa de adopción del 59,18% en 2025. Los proveedores nativos de la nube ofrecen suscripciones de bóveda por menos de USD 1.000 al mes, eliminando la necesidad de grandes licencias iniciales. Las leyes de privacidad globales imponen sanciones uniformes independientemente del tamaño, lo que impulsa a las pequeñas y medianas empresas a adoptar estándares de cifrado rigurosos. Los proveedores de servicios gestionados ofrecen paquetes llave en mano que incluyen migración e informes de cumplimiento, eliminando las barreras de talento.

Las grandes empresas aprovechan los descuentos por volumen y personalizan los flujos de trabajo de bóveda para los mainframes heredados, manteniendo su posición dominante en el gasto. Los precios por consumo están ampliando el alcance del mercado de bóvedas digitales, haciendo que el cifrado de nivel empresarial sea accesible para las empresas más pequeñas. Este modelo de precios permite a las empresas con presupuestos limitados adoptar medidas de seguridad sólidas, reemplazando su dependencia de la protección improvisada de archivos con soluciones más fiables y escalables.

Análisis Geográfico

América del Norte capturó el 39,73% de los ingresos de 2025, impulsada por las normas de notificación de brechas de seguridad de Estados Unidos y los estatutos sectoriales como la HIPAA. Los hiperescaladores integran la funcionalidad de bóveda en los servicios de infraestructura, compitiendo en precio con los proveedores de nicho. La PIPEDA de Canadá aplica alcance extraterritorial, obligando a los operadores transfronterizos a cifrar los datos que fluyen hacia el sur. La ley de tecnología financiera de México exige registros de transacciones cifrados, lo que impulsa a los bancos tradicionales a modernizar sus sistemas.

Se prevé que la región de Asia-Pacífico registre el crecimiento más rápido con una CAGR del 12,89%. China impone multas de hasta CNY 50 millones (USD 7 millones) o el 5% de los ingresos por transferencias no autorizadas, impulsando la demanda de instancias de bóveda domésticas. La ley de protección de datos de India otorga a los ciudadanos derechos de portabilidad de datos, lo que lleva a las empresas a desplegar portales de bóveda de autoservicio. Japón endureció las normas de consentimiento en 2022, mientras que Australia registró 527 brechas notificables en el ejercicio fiscal 2024, con el 60% ocurriendo en salud y finanzas, lo que señala una necesidad urgente de controles de protección de datos más sólidos.

Europa ejerce influencia global a través del RGPD, con EUR 1,2 mil millones en multas en 2024 que orientan a las multinacionales hacia el cifrado que hace que los datos sean inutilizables para las partes no autorizadas. Oriente Medio acelera el despliegue de bóvedas bajo los objetivos de gobierno electrónico de la Visión 2030 de Arabia Saudita. La LGPD de Brasil, similar al RGPD, exige que las empresas que operan en América del Sur establezcan instancias locales de bóveda de datos para garantizar el cumplimiento de las regulaciones de protección de datos. Esta regulación enfatiza la importancia de salvaguardar los datos personales dentro de la región.

Panorama Competitivo

En 2025, los 10 principales proveedores controlaron una cuota de ingresos de aproximadamente el 55%-60%, lo que indica una concentración de mercado moderada. Este nivel de concentración refleja un entorno competitivo donde unos pocos actores clave ejercen una influencia significativa. Los hiperescaladores, al agrupar las bóvedas en contratos de nube más amplios, están obligando a los especialistas a enfatizar las certificaciones y los módulos de nicho, como la custodia poscuántica adaptada para la banca. Estas estrategias son cruciales para que los especialistas se diferencien y aborden las demandas cambiantes de sectores específicos.

Los proveedores se apresuran a cumplir con los estándares poscuánticos del Instituto Nacional de Estándares y Tecnología, publicados en 2024, a medida que las instituciones financieras establecen plazos para 2027 para la migración de algoritmos. Las solicitudes de patentes en cifrado homomórfico y computación segura entre múltiples partes ilustran el interés en habilitar el análisis de datos cifrados. Las empresas emergentes se diferencian mediante precios por uso y conectores de arrastrar y soltar, reduciendo los costos de cambio para las pequeñas y medianas empresas.

Las fusiones y adquisiciones se centran en integrar la gestión de identidades y la tecnología de bóvedas en suites unificadas de confianza cero. Mientras tanto, los pilotos en Suiza y Singapur están validando la custodia descentralizada para activos del mundo real tokenizados, un nicho que se espera madure una vez que otros reguladores emitan orientaciones. En general, el mercado de bóvedas digitales recompensa a los proveedores que combinan agilidad criptográfica, paneles de cumplimiento y modelos de implementación flexibles.

Líderes de la Industria de Bóvedas Digitales

International Business Machines Corporation

CyberArk Software Ltd.

Hitachi, Ltd.

Fiserv, Inc.

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: El Banco de Pagos Internacionales amplió el Proyecto Leap para incluir a la Autoridad Monetaria de Singapur, ampliando los ensayos de custodia descentralizada para bonos gubernamentales.

- Julio de 2025: El Banco de la Reserva de India publicó un documento técnico de preparación cuántica que describe los plazos de migración de bóvedas por fases hasta 2030.

- Junio de 2025: La Publicación Especial 1800-35 del Instituto Nacional de Estándares y Tecnología detalló 19 implementaciones federales de confianza cero, ofreciendo planos para el despliegue comercial de bóvedas.

- Enero de 2025: El Comité Europeo de Protección de Datos informó de EUR 1,2 mil millones en multas del RGPD para 2024, con el 40% vinculado a cifrado inadecuado.

Alcance del Informe Global del Mercado de Bóvedas Digitales

El Informe del Mercado de Bóvedas Digitales está segmentado por Implementación (Local, Nube, Híbrido), Componente (Soluciones y Servicios), Industria de Usuario Final (BFSI, Gobierno, TI y Telecomunicaciones, Salud, Otras Industrias de Usuario Final), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Local |

| Nube |

| Híbrido |

| Soluciones |

| Servicios |

| BFSI |

| Gobierno |

| TI y Telecomunicaciones |

| Salud |

| Otras Industrias de Usuario Final |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Implementación | Local | ||

| Nube | |||

| Híbrido | |||

| Por Componente | Soluciones | ||

| Servicios | |||

| Por Industria de Usuario Final | BFSI | ||

| Gobierno | |||

| TI y Telecomunicaciones | |||

| Salud | |||

| Otras Industrias de Usuario Final | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de bóvedas digitales hasta 2031?

Se prevé que se expanda de USD 1,08 billones en 2026 a USD 1,89 billones en 2031 a una CAGR del 11,84%, impulsado por la presión regulatoria y la preparación para la seguridad cuántica.

¿Qué región registrará el mayor crecimiento en la adopción de bóvedas digitales?

Se proyecta que Asia-Pacífico registre el crecimiento regional más rápido con una CAGR del 12,89%, impulsado por las estrictas leyes de localización de datos de China e India.

¿Por qué están ganando popularidad las implementaciones híbridas?

Las bóvedas híbridas equilibran las normas de soberanía de datos con la escalabilidad de la nube, reducen el gasto en recuperación ante desastres y se alinean con la guía de confianza cero del Instituto Nacional de Estándares y Tecnología.

¿Qué hace que la salud sea el segmento de usuario final de más rápido crecimiento?

La secuenciación genómica, la telemedicina y las interpretaciones más estrictas de la HIPAA impulsan la demanda de bóvedas que protegen grandes conjuntos de datos sensibles y admiten el consentimiento granular del paciente.

¿Cómo están accediendo las pequeñas y medianas empresas al espacio de las bóvedas digitales?

Los proveedores nativos de la nube ofrecen precios por consumo por menos de USD 1.000 al mes y paquetes de servicios gestionados, lo que permite a las pequeñas y medianas empresas cumplir con los requisitos de cifrado regulatorio sin grandes desembolsos de capital.

Última actualización de la página el: