Tamaño y Participación del Mercado de Autenticación Avanzada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 20.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autenticación Avanzada por Mordor Intelligence

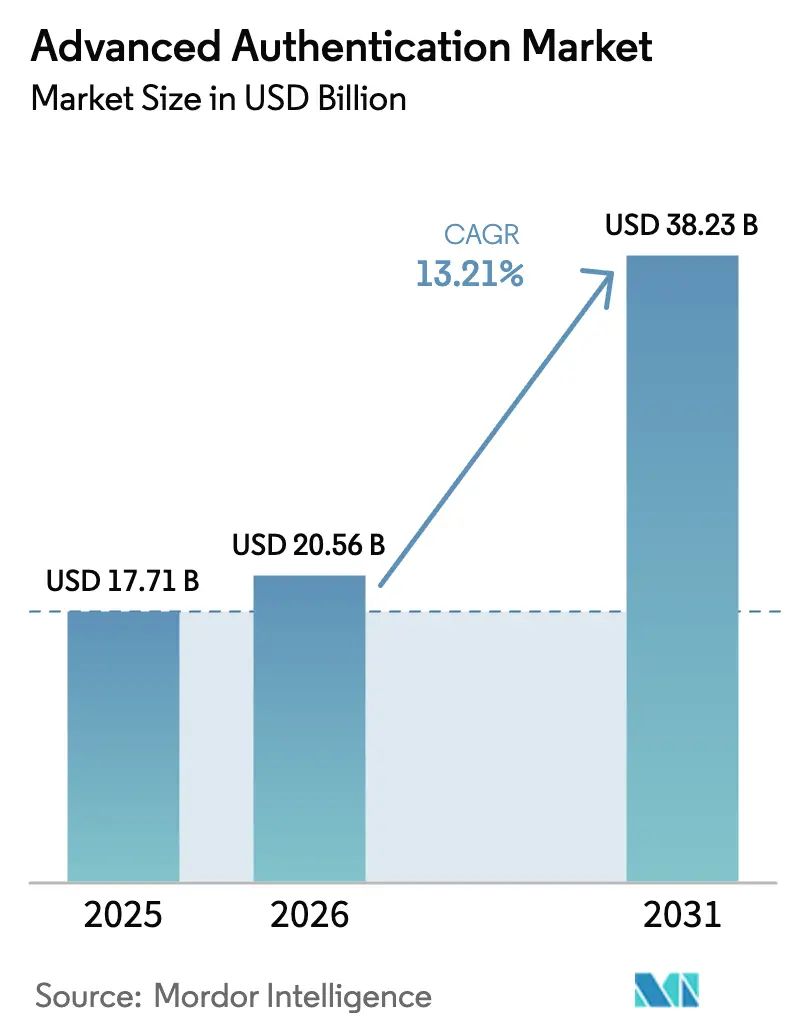

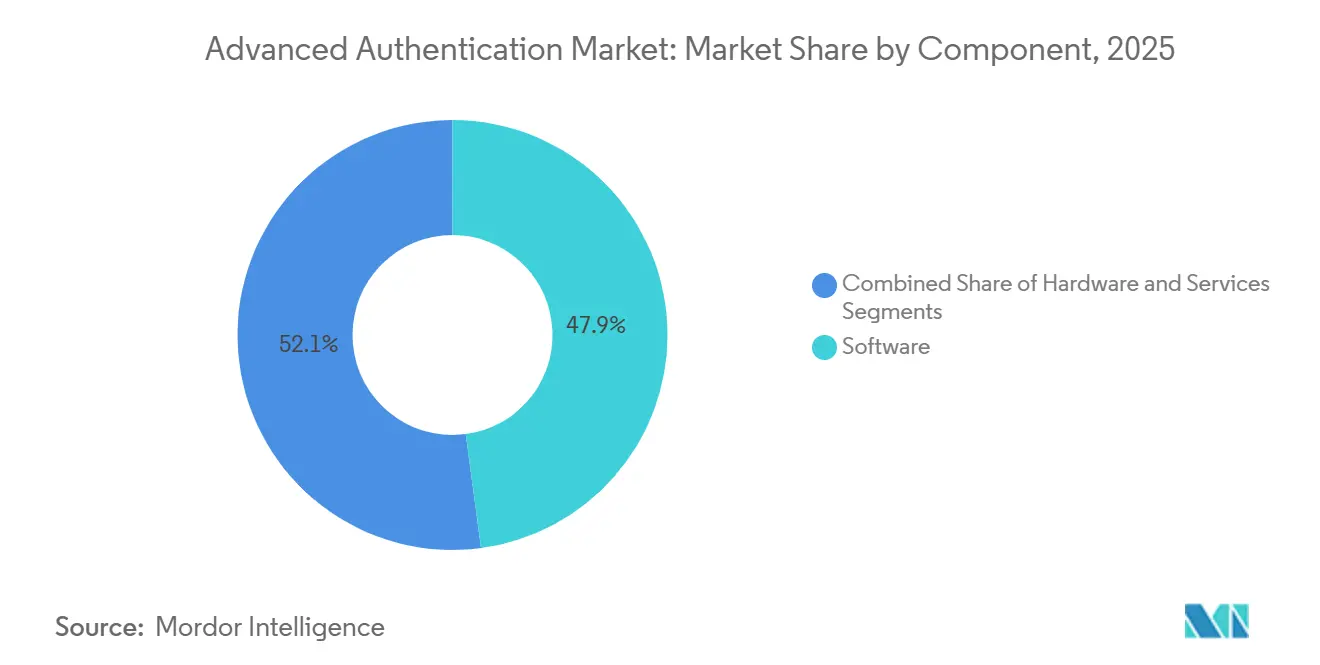

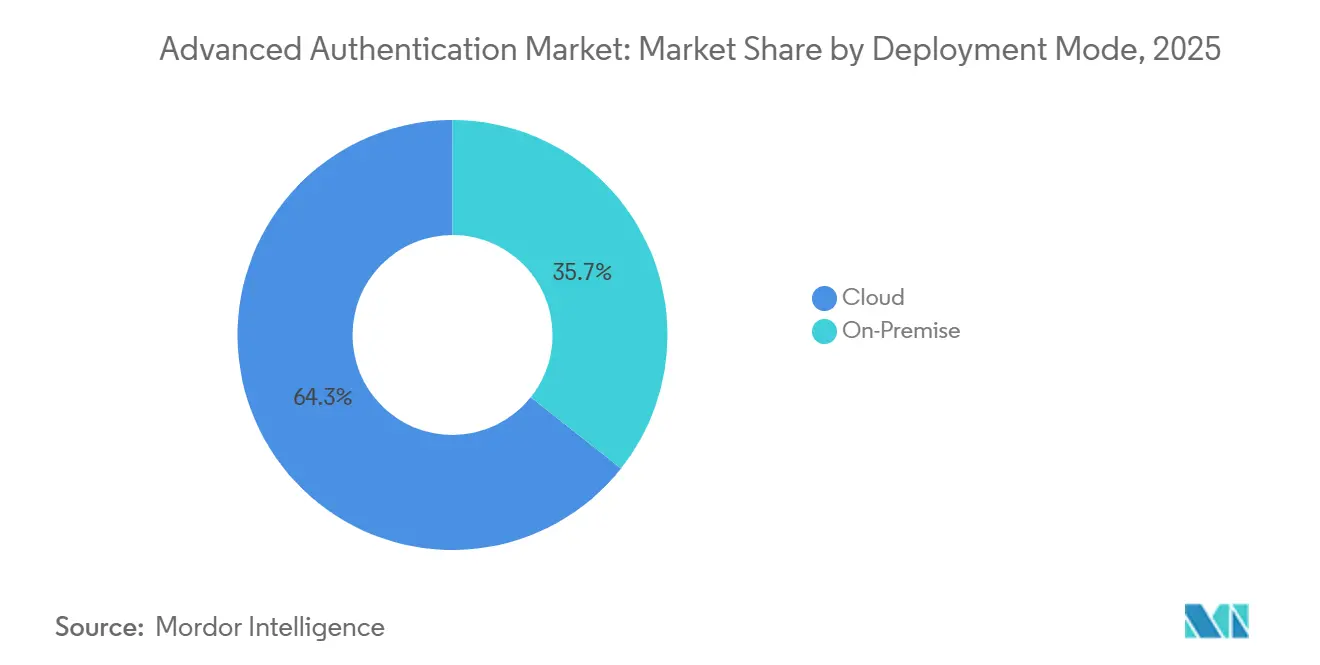

Se espera que el tamaño del Mercado de Autenticación Avanzada aumente de USD 17,71 mil millones en 2025 a USD 20,56 mil millones en 2026 y alcance USD 38,23 mil millones en 2031, creciendo a una CAGR del 13,21% durante 2026-2031. El diseño de seguridad centrado en la identidad, los mandatos de confianza cero y la acelerada migración a la nube continúan desplazando los controles perimetrales, reasignando los presupuestos de ciberseguridad hacia plataformas de autenticación que incorporan señales de riesgo en cada sesión. La implementación en la nube lideró con una participación del 64,33% en 2025, ya que los proveedores de identidad como servicio agruparon la verificación sin contraseña, biométrica y basada en riesgo en interfaces de programación de aplicaciones que los desarrolladores pueden invocar bajo demanda. La biometría representó el 55,72% de los ingresos por método de autenticación en 2025, aunque el análisis de comportamiento se expande más rápidamente con un 14,47%, dado que el monitoreo pasivo de pulsaciones de teclas y navegación reduce la fricción del usuario. La autenticación continua y adaptativa crece un 14,09% a medida que las regulaciones financieras exigen ahora una verificación sensible al riesgo para transacciones de alto valor. La dinámica competitiva está cambiando a medida que los hiperescaladores como Microsoft y Google agrupan claves de acceso en planes de nube más amplios, comprimiendo los márgenes de los proveedores independientes.

Conclusiones Clave del Informe

- Por modo de implementación, la nube representó el 64,33% de la participación del mercado de autenticación avanzada en 2025, mientras que se prevé que el segmento en sí crezca a una CAGR del 13,87% hasta 2031.

- Por componente, el software representó el 47,89% de los ingresos en 2025, y se proyecta que los servicios registren la CAGR más alta del 13,83% hasta 2031.

- Por método de autenticación, la biometría lideró con una participación del 55,72% en 2025; se espera que el análisis de comportamiento se expanda a una CAGR del 14,47% hasta 2031.

- Por modelo de autenticación, la autenticación multifactor comandó una participación del 43,48% en 2025, mientras que la autenticación continua y adaptativa avanza a una CAGR del 14,09% hasta 2031.

- Por industria de usuario final, la banca, los servicios financieros y los seguros representaron el 29,47% de los ingresos en 2025, mientras que se proyecta que la salud y las ciencias de la vida registren la CAGR más rápida del 15,07% hasta 2031.

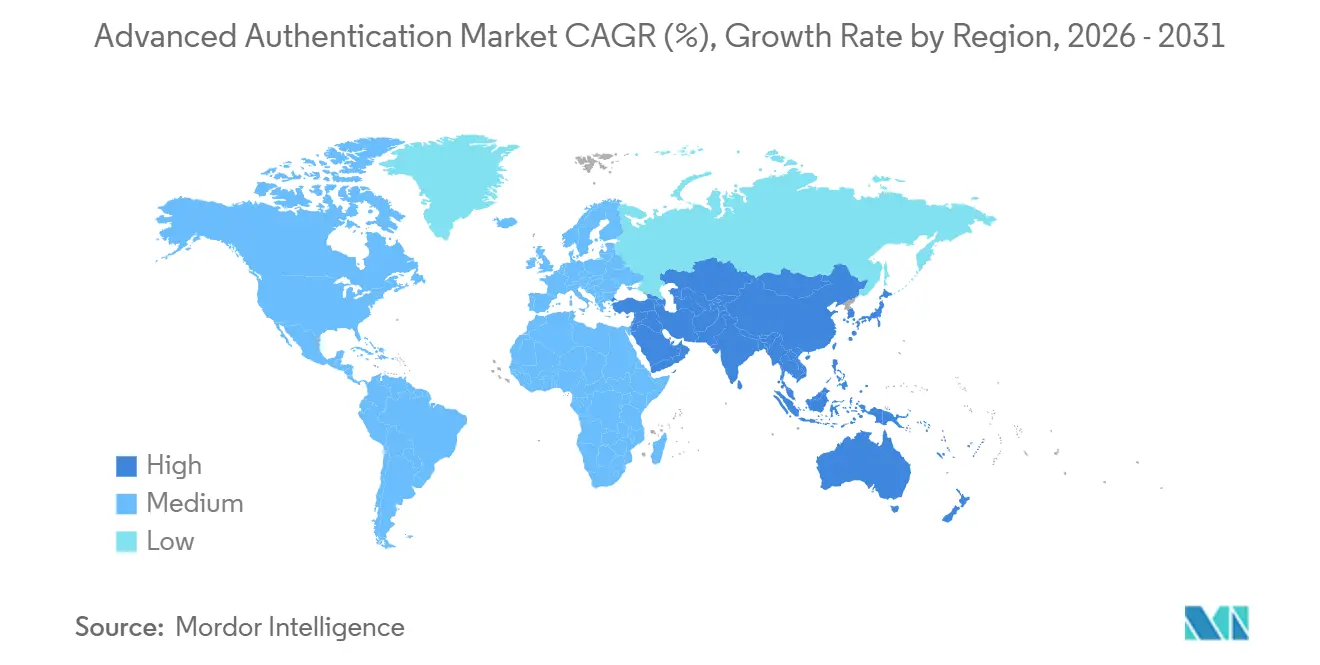

- Por geografía, América del Norte representó el 38,91% de los ingresos en 2025, y se prevé que Asia-Pacífico registre la CAGR más alta del 14,24% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Autenticación Avanzada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Adopción de la Nube que Impulsa las Arquitecturas de Confianza Cero | +2.8% | Concentración global, en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de los Costos de Brechas de Seguridad y las Primas de Ciberseguros | +2.3% | Global, pronunciado en América del Norte y centros de BFSI | Corto plazo (≤ 2 años) |

| Aceleración de la Fuerza Laboral Remota Después de 2025 | +1.9% | Global, especialmente en América del Norte, Europa y Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Cumplimiento Obligatorio de Autenticación Multifactor en Sectores Regulados | +2.6% | América del Norte, Europa, finanzas y salud de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Raíces de Confianza de Hardware Integradas en Dispositivos de Electrónica de Consumo | +1.7% | Global, liderado por los centros de fabricación de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Inversiones en Criptografía Resistente a la Computación Cuántica por parte de los Gobiernos | +1.2% | América del Norte, Europa, China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Adopción de la Nube que Impulsa las Arquitecturas de Confianza Cero

Las empresas que trasladaron cargas de trabajo a nubes públicas descubrieron que las defensas perimetrales de red tradicionales ya no son aplicables, por lo que la verificación de identidad se convirtió en el principal punto de control. La Agencia de Seguridad de Infraestructura y Ciberseguridad de los Estados Unidos emitió un modelo de madurez de confianza cero en 2024, posicionando las credenciales resistentes al phishing y la validación continua como pilares fundamentales.[1]Agencia de Seguridad de Infraestructura y Ciberseguridad, "Modelo de Madurez de Confianza Cero", cisa.gov Los proveedores de nube exponen la autenticación a través de puertas de enlace que activan desafíos de verificación adicional cada vez que se solicitan recursos sensibles, reduciendo el movimiento lateral en las brechas en un 70% según el Informe de Defensa Digital 2025 de Microsoft. Las aplicaciones de software como servicio multiinquilino amplifican aún más la demanda, ya que cada inquilino requiere una autenticación granular y basada en políticas sin configuración personalizada. La integración entre las plataformas de autenticación y los intermediarios de seguridad de acceso a la nube se está convirtiendo en una práctica habitual, creando una visión unificada del contexto del usuario en las capas de identidad y red. Como resultado, las decisiones de compra favorecen cada vez más a los proveedores que pueden incorporar señales de riesgo directamente en los flujos de trabajo de las aplicaciones en la nube, en lugar de depender de puertas de enlace locales independientes.

Aumento de los Costos de Brechas de Seguridad y las Primas de Ciberseguros

El costo promedio de una brecha de datos alcanzó USD 4,88 millones en 2024, con credenciales comprometidas implicadas en el 16% de los incidentes.[2]IBM, "Informe sobre el Costo de una Brecha de Datos 2024", ibm.com Los suscriptores de ciberseguros reaccionaron exigiendo la autenticación multifactor en cuentas privilegiadas y remotas antes de emitir o renovar pólizas, transformando la autenticación de una mejora opcional en un requisito previo para la cobertura. Las empresas ahora sopesan las inversiones en autenticación frente a posibles recargos en las primas y multas regulatorias, estas últimas totalizando EUR 1.600 millones (USD 1.700 millones) bajo el Reglamento General de Protección de Datos en 2024. El cálculo financiero es claro: no modernizar la autenticación no solo eleva el riesgo de brechas, sino que también genera aumentos directos de costos. En consecuencia, las organizaciones del mercado medio que antes retrasaban las actualizaciones por limitaciones presupuestarias están acelerando la adopción para mantener la asegurabilidad y el cumplimiento normativo.

Aceleración de la Fuerza Laboral Remota Después de 2025

El trabajo híbrido se estabilizó tras la pandemia, con el 42% de la fuerza laboral de los Estados Unidos permaneciendo total o parcialmente remota en 2025.[3]Oficina de Estadísticas Laborales, "Encuesta Americana sobre el Uso del Tiempo", bls.gov El acceso remoto elimina la confianza basada en la ubicación, obligando a los sistemas de autenticación a verificar la postura del dispositivo, la procedencia de la red y la consistencia del comportamiento antes de conceder el acceso. Las plataformas de identidad como servicio integraron la telemetría de los endpoints para que los inicios de sesión desde dispositivos no administrados o geolocalizaciones desconocidas sean denegados o escalados. Los empleados también esperan una autenticación móvil sin fricciones, aprobando solicitudes en teléfonos inteligentes habilitados para biometría en lugar de manejar tokens de hardware, una preferencia especialmente fuerte en Asia-Pacífico, donde la penetración de teléfonos inteligentes supera el 80% en las principales ciudades. Estas expectativas de usabilidad amplían la demanda de verificación adaptativa y consciente del contexto que equilibra la seguridad con la productividad.

Cumplimiento Obligatorio de Autenticación Multifactor en Sectores Regulados

Las regulaciones evolucionaron de recomendaciones a directivas. La Ley de Resiliencia Operativa Digital de la Unión Europea, vigente desde enero de 2025, obliga a las entidades financieras a implementar una autenticación adaptativa que refuerce la verificación a medida que aumenta el riesgo de la transacción. Los reguladores de salud de los Estados Unidos aclararon en 2024 que la autenticación multifactor es efectivamente obligatoria bajo la Ley de Portabilidad y Responsabilidad del Seguro Médico para las entidades que carecen de salvaguardas equivalentes. Las enmiendas de privacidad de Japón exigieron una autenticación sólida para los operadores que manejan datos biométricos sensibles. Los plazos comprimidos dejan poco margen para el desarrollo interno, por lo que las organizaciones prefieren plataformas en la nube con plantillas regulatorias prediseñadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Actualización y Reemplazo de Tokens | -1.4% | Global, agudo en el mercado medio sensible a los costos y en las economías emergentes | Corto plazo (≤ 2 años) |

| Brechas de Interoperabilidad en la Infraestructura Heredada | -1.1% | Empresas maduras de América del Norte y Europa | Mediano plazo (2-4 años) |

| Fricción del Usuario que Conduce a la Fatiga de Autenticación | -0.8% | Global, aplicaciones orientadas al consumidor | Corto plazo (≤ 2 años) |

| Escasez de Profesionales Calificados en Gestión de Identidades y Accesos | -0.9% | Global, agudo en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Actualización y Reemplazo de Tokens

Reemplazar los tokens de contraseña de un solo uso heredados por credenciales modernas puede costar entre USD 50 y 100 por usuario cuando se tienen en cuenta la adquisición, la inscripción y el soporte. La migración a menudo requiere compromisos de consultoría con un precio de alrededor de USD 200.000 para implementaciones de tamaño mediano, lo que ejerce presión sobre los presupuestos en sectores sensibles a los costos. Los datos de encuestas de la Alianza de Seguridad Definida por Identidad mostraron que el 38% de las empresas citó el costo como la principal barrera para la adopción, a pesar de reconocer los riesgos de brechas. Los servicios en la nube por suscripción compensan parte del desembolso de capital, aunque la transición inicial aún pesa sobre los presupuestos a corto plazo, particularmente en las economías emergentes donde el gasto en tecnología de la información está muy limitado.

Brechas de Interoperabilidad en la Infraestructura Heredada

Muchas empresas operan un conjunto heterogéneo de aplicaciones en la nube, suites de planificación de recursos empresariales locales y mainframes de décadas de antigüedad. Los protocolos modernos como FIDO2, OpenID Connect y el Lenguaje de Marcado para Confirmaciones de Seguridad 2.0 exigen soporte a nivel de aplicación que los sistemas heredados a menudo no tienen. Las puertas de enlace de middleware traducen los tokens, pero añaden latencia y puntos únicos de fallo, diluyendo las ganancias de confiabilidad esperadas. Las industrias reguladas enfrentan el mayor dolor; las plataformas bancarias centrales codificadas en COBOL no pueden consumir de forma nativa las afirmaciones modernas, lo que obliga al uso de adaptadores personalizados que requieren escasa experiencia en mainframes. Estos obstáculos técnicos extienden rutinariamente los plazos de los proyectos e inflan los presupuestos de integración.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Impulso de los Servicios Supera al Software y al Hardware

Se proyecta que los ingresos por servicios dentro del mercado de autenticación avanzada se expandan un 13,83% anualmente hasta 2031, lo que refleja la preferencia de los compradores por el diseño de políticas, la integración y el monitoreo 24/7 externalizados que alivian a los equipos internos de la complejidad. El software aún representó el 47,89% de los ingresos de 2025 porque las suites de identidad en la nube integran la autenticación, la gobernanza y el análisis en una sola consola. El hardware, incluidos los lectores de tarjetas inteligentes y los escáneres biométricos, sigue siendo esencial para la defensa con aislamiento de red y la infraestructura crítica, aunque su crecimiento se rezaga a medida que proliferan las credenciales móviles sin contraseña. Los hospitales ilustran el giro hacia los servicios: los consultores mapean los intrincados roles clínicos a las reglas de acceso de mínimo privilegio y luego ejecutan operaciones gestionadas que garantizan informes listos para auditoría. A medida que las empresas maduran, ven un valor incremental en la optimización continua en lugar de en la licencia tecnológica inicial, desplazando la participación de la cartera hacia los proveedores de servicios de seguridad gestionados.

Esta inclinación subraya cómo la participación del mercado de autenticación avanzada para los servicios de valor añadido seguirá ampliándose. Los proveedores de nube fomentan el cambio ofreciendo suscripciones modulares que agrupan horas de soporte, plantillas de cumplimiento y guías de orquestación, difuminando la línea entre producto y servicio. Los integradores de sistemas también empaquetan la autenticación con implementaciones más amplias de confianza cero, acelerando aún más la demanda de servicios. Mientras tanto, las actualizaciones de hardware siguen siendo cíclicas y de alcance limitado, manteniendo pero no expandiendo su porción del gasto total. La ventaja competitiva, por lo tanto, reside en la experiencia en el dominio y los contratos basados en resultados, más que en las características puntuales.

Por Método de Autenticación: El Análisis de Comportamiento Acelera Más Allá de la Biometría

La biometría representó el 55,72% de los ingresos de 2025, aunque el crecimiento se está desacelerando a medida que las restricciones de privacidad regionales y la saturación del mercado frenan los nuevos despliegues. El análisis de comportamiento gana impulso, registrando la CAGR más rápida del 14,47%, ya que el análisis pasivo de pulsaciones de teclas, movimientos del ratón y navegación autentica a los usuarios de forma continua sin interrumpir el flujo de trabajo. Los bancos integran puntuaciones de riesgo de comportamiento en los motores de detección de fraude, previniendo la apropiación de cuentas en tiempo real y mejorando la retención de clientes. Los sensores de huellas dactilares siguen siendo omnipresentes en los teléfonos inteligentes, pero los guantes, la humedad y la luz ambiental reducen la precisión en entornos industriales y de salud, lo que genera interés en opciones multimodales o de comportamiento. El reconocimiento facial divide los mercados, disfrutando de una regulación favorable en partes de Asia-Pacífico mientras encuentra resistencia bajo el Reglamento General de Protección de Datos de Europa.

El análisis de comportamiento, por lo tanto, captura una participación creciente del mercado de autenticación avanzada a medida que las empresas buscan una seguridad sin fricciones que minimice las llamadas al servicio de asistencia. Los proveedores se diferencian a través de modelos de aprendizaje automático propietarios que personalizan rápidamente las líneas de base y se adaptan a los cambios sutiles del usuario, mejorando tanto la seguridad como la experiencia del usuario. A medida que aumenta la adopción, la presión de precios sobre el hardware biométrico de consumo masivo se intensifica, empujando a los proveedores a agrupar servicios de análisis y orquestación. La trayectoria a largo plazo sugiere una coexistencia, con la biometría anclando los casos de uso de alta garantía y el comportamiento llenando los vacíos de verificación continua.

Por Modelo de Autenticación: La Verificación Continua Desplaza los Desafíos Periódicos

La autenticación multifactor aún lideró con una participación del 43,48% en 2025, principalmente porque los marcos de cumplimiento la tratan como la salvaguarda de referencia. La autenticación continua y adaptativa, sin embargo, avanza a una CAGR del 14,09% a medida que las organizaciones cierran la ventana de exposición que dejan los desafíos únicos o al inicio de sesión. Los modelos continuos reevalúan la identidad cada vez que el contexto o el comportamiento cambia, intensificando la verificación solo cuando el riesgo aumenta, protegiendo así los activos sensibles sin imponer una fricción generalizada. Las empresas financieras europeas adoptaron el enfoque para satisfacer las reglas de la Ley de Resiliencia Operativa Digital, que vinculan la solidez de la autenticación al riesgo de la transacción, y las empresas tecnológicas de los Estados Unidos lo utilizan para frustrar los ataques de movimiento lateral.

Dado que los motores continuos ingieren señales de dispositivos, redes y comportamiento del usuario, exigen capas robustas de análisis y orquestación. Los proveedores compiten en cuán granularmente pueden ajustar las políticas hasta las acciones individuales de la aplicación o los campos de datos sin scripting manual. La participación del mercado de autenticación avanzada para los modelos continuos se expandirá, por lo tanto, a medida que las claves de acceso sin contraseña reemplacen las contraseñas estáticas y a medida que los reguladores codifiquen la evaluación de riesgos en tiempo real. Las organizaciones que implementan lógica adaptativa reportan caídas medibles en los incidentes de apropiación de cuentas y en la carga del servicio de asistencia, reforzando el argumento económico para la migración.

Por Modo de Implementación: La Nube Consolida su Liderazgo

La implementación en la nube mantuvo una participación del 64,33% en 2025 y se espera que crezca al 13,87% hasta 2031, reflejando la migración más amplia de las empresas hacia el software como servicio. Las plataformas de identidad como servicio se entregan con miles de conectores prediseñados, reduciendo los plazos de implementación y minimizando la necesidad de código personalizado. Los precios basados en el consumo alinean el gasto con los usuarios activos, haciendo que las funciones avanzadas sean accesibles para las empresas del mercado medio. Las implementaciones locales permanecen para la defensa, la infraestructura crítica y las jurisdicciones que requieren almacenamiento local de credenciales, aunque muchas de estas organizaciones prueban planos de control híbridos que procesan políticas en la nube mientras mantienen las claves en el sitio.

Los hiperescaladores refuerzan el dominio de la nube agrupando claves de acceso sin contraseña, puntuación de riesgo y plantillas de cumplimiento en suscripciones de referencia, comprimiendo el costo marginal a casi cero y presionando a los proveedores de dispositivos independientes. El mercado de autenticación avanzada para servicios en la nube, por lo tanto, crece más rápido que la categoría general. Incluso los sectores más conservadores adoptan pilotos microsegmentados, expandiendo gradualmente la cobertura a medida que los ciclos de auditoría validan los controles. Mientras tanto, los presupuestos de actualización de dispositivos se aplanan, y las soluciones puramente locales pivotan hacia ofertas gestionadas o híbridas para seguir siendo relevantes.

Por Industria de Usuario Final: La Salud Surge Mientras la BFSI Mantiene su Escala

La banca, los servicios financieros y los seguros representaron el 29,47% de los ingresos de 2025, impulsados por estrictos mandatos de conozca a su cliente y el alto costo de la apropiación de cuentas. La salud y las ciencias de la vida, sin embargo, están preparadas para registrar la CAGR más rápida del 15,07% hasta 2031. Los hospitales integran el inicio de sesión único biométrico y las tarjetas de proximidad para que los médicos puedan recuperar instantáneamente los datos de los pacientes sin compartir contraseñas, alineándose con los requisitos de auditoría de la Ley de Portabilidad y Responsabilidad del Seguro Médico. Las agencias gubernamentales y de defensa continúan dependiendo de las credenciales de hardware de la Tarjeta de Acceso Común, manteniendo la demanda de tokens a pesar de un giro más amplio del mercado hacia las claves de acceso móviles.

Las empresas de comercio minorista y electrónico implementan la autenticación adaptativa para reducir el fraude en los pagos aprovechando el análisis de comportamiento para distinguir a los compradores legítimos de los bots. Las empresas de servicios energéticos enfrentan desafíos únicos al integrar la autenticación en los sistemas de control industrial, donde los protocolos heredados complican las verificaciones basadas en riesgo. En todas las industrias, la participación del mercado de autenticación avanzada se desplaza hacia los sectores que equilibran una alta presión de cumplimiento con flujos de trabajo de usuarios complejos. El auge de la salud subraya cómo el gasto en seguridad se acelera cuando la sensibilidad de los datos se encuentra con la urgencia operativa, consolidando su lugar como el marcador del ritmo de crecimiento durante el horizonte de pronóstico.

Análisis Geográfico

América del Norte contribuyó con el 38,91% de los ingresos de 2025 a medida que las primeras iniciativas de confianza cero se extendieron desde las agencias federales a las empresas comerciales. El memorando M-22-09 de la Oficina de Gestión y Presupuesto requirió que las entidades gubernamentales implementaran una autenticación resistente al phishing, y las administraciones estatales y locales pronto replicaron las prácticas de adquisición federales. Canadá actualizó su ley de privacidad en 2024, introduciendo multas punitivas por brechas que impulsaron la inversión empresarial en soluciones multifactor y sin contraseña. Aunque las regulaciones fintech de México aceleraron la adopción en la banca, las limitaciones presupuestarias ralentizaron los despliegues en otros sectores a pesar del aumento de la actividad de brechas.

Europa mantiene una presencia significativa ya que el principio de responsabilidad del Reglamento General de Protección de Datos obliga a la implementación de controles técnicos demostrables, y la Ley de Resiliencia Operativa Digital prescribe explícitamente la autenticación adaptativa para los servicios financieros. Las directrices técnicas de Alemania para la infraestructura crítica y el impulso del Reino Unido hacia la verificación sin contraseña anclan aún más la demanda. Rusia impone requisitos de servidor local para el almacenamiento de credenciales, lo que complica la adopción de la nube por parte de las multinacionales.

Se proyecta que Asia-Pacífico crezca al 14,24% hasta 2031, la tasa regional más alta. Las enmiendas a la Ley de Ciberseguridad de China exigen la autenticación multifactor para los operadores de infraestructura de información crítica, mientras que el programa Aadhaar de India procesa más de 2.000 millones de verificaciones biométricas mensuales, normalizando el inicio de sesión sin contraseña en los sectores público y privado. Las enmiendas de privacidad de Japón y las directrices financieras de Corea del Sur intensifican los requisitos de cumplimiento local, impulsando a las empresas hacia soluciones adaptativas. El marco Essential Eight de Australia actualizó la autenticación multifactor de recomendada a obligatoria, influyendo en el gasto del gobierno y la infraestructura crítica.

Oriente Medio y África muestran una adopción desigual. Los Emiratos Árabes Unidos impusieron estándares de autenticación para los portales gubernamentales, mientras que los Controles Esenciales de Ciberseguridad de Arabia Saudita exigen la autenticación multifactor en los sectores críticos. Sudáfrica aplica medidas de seguridad razonables bajo la Ley de Protección de Información Personal, aunque la implementación varía entre industrias. América del Sur se centra en Brasil, donde las regulaciones de banca abierta exigen una autenticación sólida del cliente, mientras que otras economías se rezagan debido a los vientos en contra fiscales.

Panorama regulatorio

La autenticación avanzada está cada vez más determinada por normas y estándares prescriptivos de alta seguridad que impulsan factores resistentes al phishing, la incorporación verificada y una gobernanza biométrica más sólida. En Estados Unidos, NIST finalizó la SP 800-63B-4 en mayo de 2025, endureciendo los requisitos en torno a la solidez de los autenticadores y los controles de ciclo de vida para las implementaciones de identidad digital federal, e influyendo en las adquisiciones de sectores regulados más allá del gobierno. En Europa, los requisitos de autenticación del sector financiero se refuerzan mediante la Ley de Resiliencia Operativa Digital (vigente desde enero de 2025), mientras que los trabajos de implementación relacionados con eIDAS están orientando a los proveedores hacia una incorporación de billeteras interoperables.

En abril de 2026, la Comisión Europea adoptó el Reglamento de Ejecución (UE) 2026/798 (7 de abril de 2026), que establece normas de referencia para la incorporación remota a las Billeteras Europeas de Identidad Digital con un nivel de garantía alto. Esto aumenta la demanda de detección de vida, vinculación biométrica y flujos de verificación de identidad seguros integrados en las plataformas de autenticación. La autenticación biométrica y habilitada por IA también está sujeta a una gobernanza más estricta bajo la Ley de Inteligencia Artificial de la UE (Reglamento (UE) 2024/1689), cuya aplicación plena se cita para agosto de 2026, lo que aumenta la presión de cumplimiento sobre los proveedores que ofrecen reconocimiento facial y verificación impulsada por IA en Europa. En Alemania, la guía técnica de la Oficina Federal de Seguridad de la Información (BSI), como el BSI TR-03135, sigue siendo la referencia para las expectativas de implementación en la comprobación de identidad y la autenticación en casos de uso de alta garantía.

Análisis de la cadena de valor

La cadena de valor abarca proveedores de componentes (elementos seguros, sensores y hardware de tokens), ecosistemas de protocolos y estándares (especificaciones de FIDO Alliance y servicios de metadatos), proveedores de plataformas (identidad como servicio, MFA y motores de riesgo) y socios de implementación (integradores de sistemas y proveedores de servicios de seguridad gestionados) que implementan políticas, conectores y monitorización en entornos híbridos. Aguas arriba, las raíces de confianza basadas en hardware y las credenciales vinculadas al dispositivo respaldan las claves de acceso (passkeys), la biometría y las credenciales inteligentes móviles, mientras que las plataformas de identidad en la nube empaquetan API de autenticación, orquestación y análisis para los equipos de aplicaciones y responsables de línea de negocio.

Los organismos de estandarización marcan cada vez más el ritmo de la interoperabilidad y la productización posterior. En enero de 2026, FIDO Alliance publicó el FIDO Metadata Service v3.1.1 como Estándar Propuesto, y en febrero de 2026 publicó el CTAP v2.3 como Estándar Propuesto, estrechando el bucle de integración entre autenticadores, servidores y partes confiantes. Aguas abajo, los programas de identidad se están expandiendo más allá del inicio de sesión hacia ecosistemas de billeteras y credenciales verificables, destacado por la iniciativa de credenciales digitales de FIDO Alliance lanzada en diciembre de 2025, con entregables iniciales previstos para 2026. Movimientos adyacentes en la cadena de suministro, como la alineación entre SEALSQ y GlobalFoundries en julio de 2026 en torno al suministro confiable, también apuntan a la dependencia de los resultados de autenticación avanzada respecto a la procedencia asegurada de semiconductores y componentes seguros.

Panorama Competitivo

El mercado de autenticación avanzada está moderadamente concentrado: los cinco principales proveedores capturaron aproximadamente el 35% de los ingresos globales en 2025. Microsoft, Google y Okta dominan la identidad como servicio aprovechando las suscripciones de nube existentes para distribuir claves de acceso a un costo incremental mínimo, comprimiendo los márgenes de los competidores independientes. Thales e IDEMIA lideran los segmentos de hardware, beneficiándose de la certificación de Criterios Comunes, que sigue siendo obligatoria para la adquisición de defensa e infraestructura crítica. Los especialistas en análisis de comportamiento como BioCatch y Transmit Security explotan las brechas en la detección de fraude y la orquestación integrando señales continuas en las pilas bancarias heredadas.

Los organismos de normalización nivelan el campo de juego. La certificación de la Alianza FIDO convierte en mercancía la implementación del protocolo de referencia, empujando a los proveedores a competir en experiencia del usuario, amplitud de integraciones y herramientas de gobernanza de valor añadido. Las solicitudes de patentes subrayan la dirección estratégica: Yubico añadió 12 patentes en 2024 para tokens de hardware resistentes a la manipulación, mientras que Microsoft se centra en algoritmos de puntuación de riesgo continuo. La consolidación liderada por capital privado persiste, con Thoma Bravo agregando proveedores de identidad para lograr sinergias de escala. Los actores regionales NEC y Fujitsu aprovechan la confianza doméstica y el cumplimiento de la residencia de datos para defender su participación en Japón y Corea del Sur, ilustrando cómo la regulación local da forma a la preferencia de los proveedores.

Los hiperescaladores están integrando la autenticación sin contraseña en sus servicios en la nube. A medida que esta tendencia se desarrolla, el foco de diferenciación se está desplazando hacia la orquestación de políticas, la especialización en verticales específicas y el uso de análisis de riesgo. Los proveedores que pueden optimizar las experiencias de usuario en entornos híbridos, cumpliendo al mismo tiempo con regulaciones variadas, están preparados para superar a los competidores que dependen únicamente de las tecnologías de credenciales tradicionales. Este cambio destaca la creciente importancia de ofrecer soluciones integrales que aborden tanto los desafíos de seguridad como los de usabilidad, garantizando operaciones fluidas para las empresas que navegan por paisajes regulatorios complejos.

Líderes de la Industria de Autenticación Avanzada

Thales S.A.

NEC Corporation

Broadcom Inc.

Fujitsu Limited

Dell Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad clara es la sustitución de las contraseñas de un solo uso por SMS por una verificación resistente al phishing y rica en contexto en trayectos regulados y de alto fraude. La NIST SP 800-63B-4 (finalizada en mayo de 2025) eleva el listón para la autenticación resistente al phishing en AAL2, empujando a los compradores hacia FIDO2/claves de acceso y autenticadores vinculados al dispositivo en lugar de secretos compartidos y OTP. Al mismo tiempo, la trayectoria de la UE hacia las billeteras de identidad digital, incluidos los requisitos de eIDAS 2.0 para que los Estados miembros ofrezcan una Billetera Europea de Identidad Digital para fines de 2026 y el Reglamento de Ejecución de la Comisión (UE) 2026/798 sobre incorporación remota de alta garantía (abril de 2026), amplía la demanda de autenticación lista para billeteras, comprobación de identidad remota y verificación reforzada que se pueda integrar en los flujos de incorporación y transacción.

Otra área de espacio en blanco se encuentra en la intersección entre la autenticación y el abuso impulsado por IA, donde se combinan biometría multimodal, comprobaciones de vida, análisis conductual y señales de red para abordar los deepfakes y los ataques de inyección automatizados. En abril de 2026, FIDO Alliance formó un Grupo de Trabajo Técnico de Autenticación Agéntica para estandarizar las interacciones seguras de agentes de IA y la delegación, lo que crea necesidades de desarrollo a corto plazo para la identidad no humana, la autorización delegada y la orquestación de políticas junto con la autenticación humana. La inteligencia de red liderada por telecomunicaciones también se está productizando mediante la exposición de API, permitiendo una verificación silenciosa basada en la red como alternativa al SMS OTP para aplicaciones de consumo y empresariales, y animando a los proveedores de orquestación a integrar señales de telco con autenticación basada en riesgo y modelos continuos/adaptativos en flujos de trabajo de BFSI y salud.

Desarrollos recientes del sector

- Junio de 2026: Thales anunció que Availity migró su infraestructura de identidad sanitaria a la plataforma Thales OneWelcome Identity Platform, con el apoyo de Identity Fusion. La actualización refuerza los controles de identidad empresarial para un importante ecosistema de salud en EE. UU. y aumenta la demanda de autenticación lista para la nube y gobernanza de acceso capaz de gestionar poblaciones de usuarios complejas y reguladas.

- Abril de 2025: NEC presentó un Identity Cloud Service posicionado para la verificación de identidad escalable. El lanzamiento subraya la continua productización de los servicios de comprobación de identidad y autenticación nativos de la nube, ya que los compradores priorizan una implementación más rápida, conectores preconfigurados y plantillas de políticas en distintas regiones.

- Junio de 2024: Thales presentó Passwordless 360, posicionándolo como una capacidad empresarial completa sin contraseñas. Esto añadió presión competitiva en torno a las claves de acceso y las herramientas de implementación sin contraseña, fomentando funciones más amplias de gestión del ciclo de vida y orquestación en lugar de autenticadores independientes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de autenticación avanzada se define como el gasto en una verificación más sólida de usuarios y dispositivos utilizada para acceder a aplicaciones, redes y transacciones, más allá de una contraseña básica. Incluye los ingresos por soluciones y servicios vinculados a tecnologías como la biometría, las tarjetas inteligentes y la autenticación multifactor y basada en riesgo.

Exclusiones de alcance: excluimos la gobernanza de identidad general, los paquetes amplios de ciberseguridad que no desglosan la autenticación, y la gestión pura de contraseñas heredadas sin un factor avanzado.

Descripción general de la segmentación

- Por Componente

- Hardware

- Software

- Servicios

- Por Método de Autenticación

- Tarjetas Inteligentes

- Biometría

- Reconocimiento de Huellas Dactilares

- Reconocimiento de Iris y Retina

- Reconocimiento Facial

- Reconocimiento de Voz

- Credenciales Móviles Inteligentes

- Tokens

- Infraestructura de Clave Pública Basada en el Usuario

- Análisis de Comportamiento

- Por Modelo de Autenticación

- Autenticación de Dos Factores (2FA)

- Autenticación Multifactor (MFA)

- Autenticación Continua y Adaptativa

- Autenticación Basada en Riesgo

- Por Modo de Implementación

- Local

- Nube

- Por Industria de Usuario Final

- Banca, Servicios Financieros y Seguros (BFSI)

- Salud y Ciencias de la Vida

- Gobierno (Civil)

- Defensa

- Tecnología de la Información y Telecomunicaciones

- Comercio Minorista y Electrónico

- Energía y Servicios Públicos

- Transporte y Logística

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza con las normas públicas y la orientación política, porque estas determinan lo que significa una autenticación sólida en las adquisiciones reales. Fuentes como las Directrices de Identidad Digital de NIST, las normas de ISO e IEC relacionadas con la autenticación, y las publicaciones de ENISA nos ayudan a mapear las definiciones de métodos y las expectativas mínimas de garantía.

Para anclar el modelo en señales reales de adopción, también recurrimos a fuentes como los informes presentados a la SEC de EE. UU. y los informes anuales, la orientación oficial de ciberseguridad gubernamental, las circulares de seguridad pertinentes de bancos centrales y reguladores financieros, y revistas de seguridad revisadas por pares para tendencias como la autenticación sin contraseña y el análisis conductual. Además, se utilizan bases de datos de patentes y suscripciones pagadas de información financiera y de inteligencia empresarial para verificar la exposición de productos, la combinación de servicios y los lanzamientos recientes. Estas referencias son ilustrativas, y también se utilizaron muchas otras fuentes públicas y de pago para la recopilación de datos, las verificaciones cruzadas y las aclaraciones.

Entrevistas y encuestas primarias

El trabajo primario se centra en profesionales que compran, implementan o dan soporte a programas de autenticación, incluidos responsables de seguridad empresarial, equipos de IAM, socios de canal y arquitectos de soluciones. Se utilizaron aportes de Norteamérica, Europa, Asia-Pacífico, Oriente Medio y África, y Sudamérica para confirmar la combinación de implementación, las tasas de adopción de servicios y los plazos realistas para las implementaciones sin contraseña. Los hallazgos se utilizaron luego para cerrar las brechas dejadas por los datos públicos.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos de nivel C: 12% | APAC: 46% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 39% | EMEA: 32% |

| Actores más pequeños: 16% | Gerentes: 49% | América: 22% |

Dimensionamiento y previsión del mercado

El dimensionamiento utiliza un enfoque de arriba hacia abajo y de abajo hacia arriba, partiendo del conjunto de gasto en seguridad empresarial y reconstruyendo luego la porción abordable mediante indicadores de adopción e implementación para la autenticación avanzada. Cuando fue necesario ser más concretos, los totales se corroboraron con aproximaciones selectivas de abajo hacia arriba, construidas a partir de indicios de ingresos de proveedores muestreados, retroalimentación de canal, y el precio típico por usuario o por transacción multiplicado por recuentos de usuarios plausibles.

Los insumos clave utilizados en el modelo incluyen la proporción de implementaciones en la nube frente a las locales, la división de ingresos entre hardware, software y servicios, la combinación de métodos entre biometría, tarjetas inteligentes y otros mecanismos, y el ritmo de habilitación de MFA y sin contraseña en industrias reguladas. También rastreamos impulsores a nivel de programa, como los patrones de acceso de la fuerza laboral remota, el crecimiento del inicio de sesión en aplicaciones móviles y el endurecimiento de las directrices de garantía de identidad, que luego influyen en los ciclos de renovación y el inicio de nuevos proyectos.

Para la previsión, se aplica un análisis de escenarios a las variables clave, y los rangos supuestos se verifican con retroalimentación de expertos para que las curvas de adopción no se desplacen de forma irrealista. Cuando las señales de abajo hacia arriba estaban incompletas en países más pequeños o casos de uso específicos, las brechas se manejaron utilizando proporciones regionales y indicadores de penetración que se volvieron a validar durante llamadas de seguimiento.

Validación de datos y ciclo de actualización

La validación se realiza mediante varias pasadas en las que los resultados del modelo se comparan con señales independientes, como las cuotas de métodos, la cuota de adopción en la nube y la dirección observada del crecimiento de los servicios. Cualquier gran variación desencadena una revisión más profunda de los supuestos, seguida de una nueva verificación de la economía unitaria y los recuentos implícitos de usuarios o dispositivos antes de la aprobación final.

Los informes se actualizan cada año, y se realizan actualizaciones provisionales cuando cambios importantes en las políticas, incidentes de seguridad o cambios de precios mueven significativamente la demanda. Justo antes de la entrega, se completa un barrido final para que las cifras reflejen las últimas actualizaciones públicas y cualquier retroalimentación primaria recién confirmada.

Comparación del tamaño del mercado de autenticación avanzada de Mordor Intelligence con otras estimaciones publicadas

Es normal ver diferentes tamaños de mercado para la autenticación avanzada, porque los editores seleccionan diferentes límites de producto, años base y supuestos de conversión, y esas decisiones repercuten en la cifra final. Las diferencias también surgen cuando algunos estudios reportan únicamente software de plataforma, y otros incluyen hardware, integración y servicios gestionados.

Algunas estimaciones publicadas parecen reducir la definición a una porción más pequeña, como un conjunto limitado de métodos o solo una capa de entrega, lo que reduce el valor. Otras estimaciones utilizan un alcance de seguridad más amplio y luego cuentan el gasto en identidad adyacente. Para Mordor Intelligence, el total se construye solo a partir del hardware, software y servicios relacionados con la autenticación que respaldan directamente los eventos de verificación (y no la gobernanza de identidad más amplia ni las herramientas de seguridad generales).

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 17,71 mil millones USD (2025) | |

| Editorial global A | 26,20 mil millones USD (2024) | Utiliza un año base diferente y a menudo abarca un conjunto más amplio de categorías de métodos de autenticación a nivel global consolidado, lo que también puede reflejar diferentes supuestos de temporización de divisas y progresión de precios. |

| Editorial del sector B | 5,48 mil millones USD (2025) | Probablemente refleja un alcance contabilizado más estrecho, como centrarse en un subconjunto limitado de soluciones o excluir partes de hardware y servicios, lo que reduce el gasto captado en comparación con una visión completa de componentes. |

La dispersión se explica principalmente por lo que se cuenta como gasto en autenticación, el año base elegido para el valor inicial, y cómo se trata la combinación de métodos y servicios. Al mantener el cálculo vinculado a divisiones de combinación observables y señales de adopción, y luego verificarlas nuevamente con la retroalimentación de las entrevistas, llegamos a una cifra que es más fácil de rastrear y replicar entre regiones y años.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de autenticación avanzada en 2026?

El tamaño del mercado de autenticación avanzada alcanzó USD 20,56 mil millones en 2026, lo que refleja la adopción generalizada de la seguridad centrada en la identidad.

¿Qué segmento crece más rápido dentro de los métodos de autenticación?

El análisis de comportamiento lidera el crecimiento con una CAGR del 14,47% hasta 2031, porque el monitoreo pasivo autentica a los usuarios sin interrumpir las sesiones.

¿Por qué se está acelerando la adopción en el sector salud?

La salud muestra una CAGR del 15,07% hasta 2031, ya que los hospitales integran herramientas biométricas y de inicio de sesión único para cumplir con la Ley de Portabilidad y Responsabilidad del Seguro Médico mientras preservan el flujo de trabajo de los médicos.

¿Qué impulsa el dominio de la implementación en la nube?

La nube mantiene una participación del 64,33% en 2025 porque las plataformas de identidad como servicio ofrecen conectores prediseñados, menor mantenimiento y precios basados en el consumo.

¿Cómo influyen las regulaciones en el crecimiento de Asia-Pacífico?

La Ley de Ciberseguridad de China y el ecosistema Aadhaar de India exigen la verificación multifactor o biométrica, impulsando a Asia-Pacífico hacia una CAGR del 14,24% hasta 2031.

¿Cuál es la principal barrera para la modernización?

Los altos costos de reemplazo de tokens e integración, a veces entre USD 50 y 100 por usuario, siguen siendo la principal restricción para las organizaciones con presupuesto limitado.

Última actualización de la página el: