Tamaño y Participación del Mercado de Servicios de Autenticación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

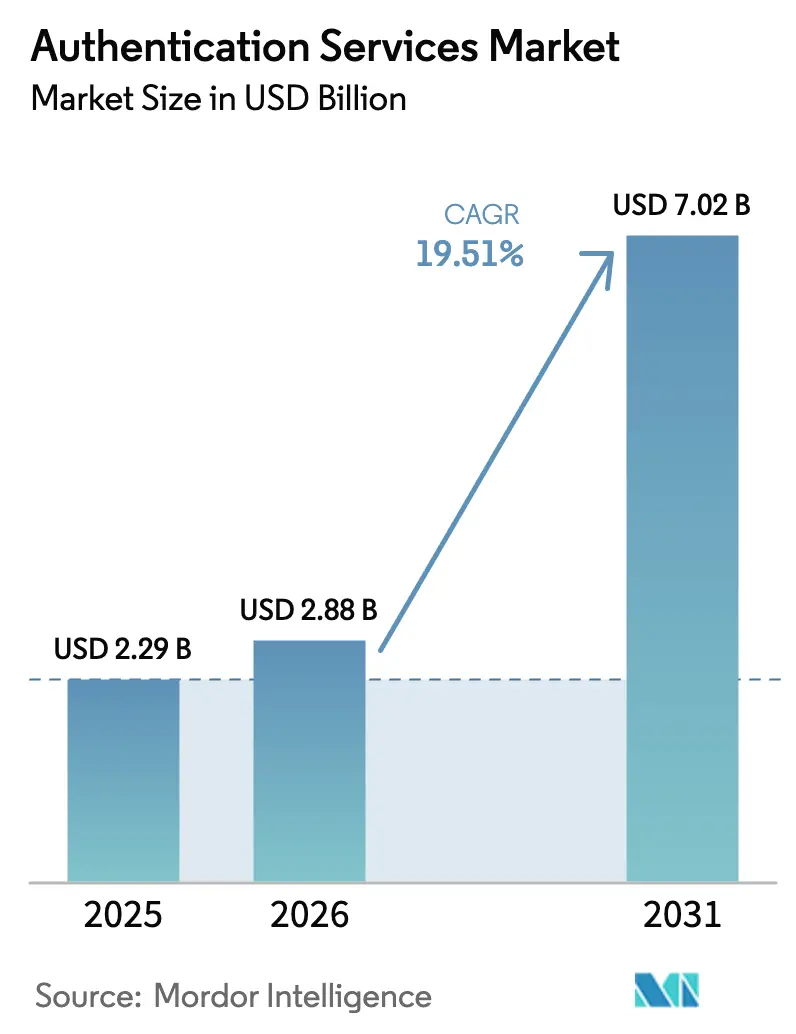

| Tamaño del Mercado (2026) | 2.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.51% CAGR |

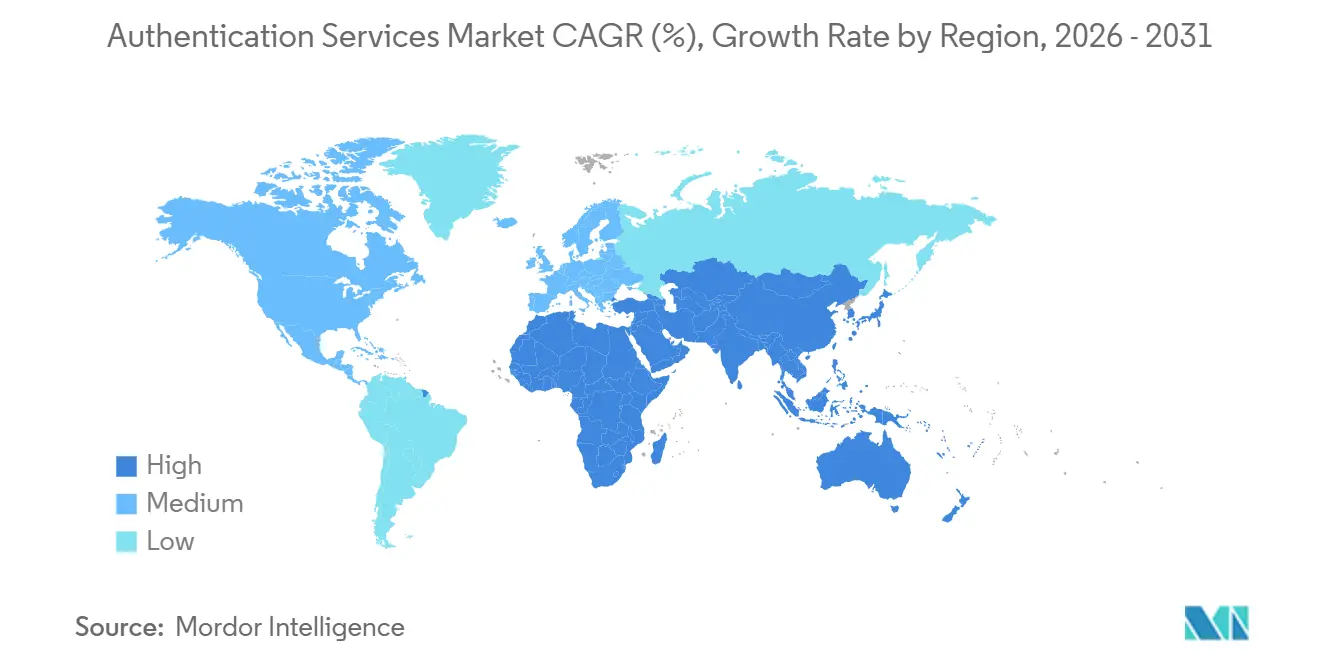

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

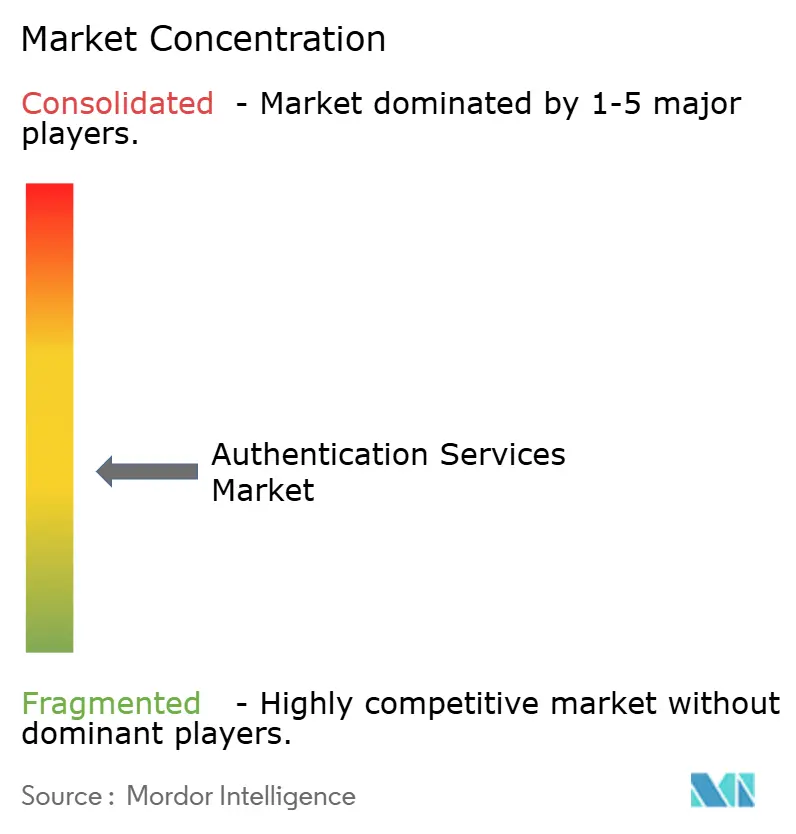

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Autenticación por Mordor Intelligence

Se espera que el tamaño del mercado de servicios de autenticación crezca de USD 2,29 mil millones en 2025 a USD 2,88 mil millones en 2026 y se prevé que alcance USD 7,02 mil millones en 2031 a una CAGR del 19,51% durante 2026-2031. Los reguladores exigen verificación resistente al phishing bajo marcos como NIST SP 800-63-4 y el eIDAS 2.0 de la Unión Europea, mientras que los consejos corporativos vinculan los objetivos de ingresos a experiencias de inicio de sesión sin fricciones que reducen las tasas de abandono. Estas dos fuerzas están desplazando el gasto desde contraseñas y códigos SMS hacia claves de acceso, biometría y motores de políticas adaptativas al riesgo que se conectan directamente a las interfaces de programación de aplicaciones. Las plataformas en la nube aceleran la adopción al incluir herramientas de identidad en suscripciones basadas en consumo, y los fabricantes de chips integran elementos seguros en los dispositivos en fábrica, lo que permite aprovisionar credenciales antes del envío. La competencia se intensifica a medida que los hiperescaladores reducen los precios de los proveedores independientes, y los proyectos piloto de identidad descentralizada prueban si los registros distribuidos pueden reducir aún más las tarifas de licencia recurrentes.

Conclusiones Clave del Informe

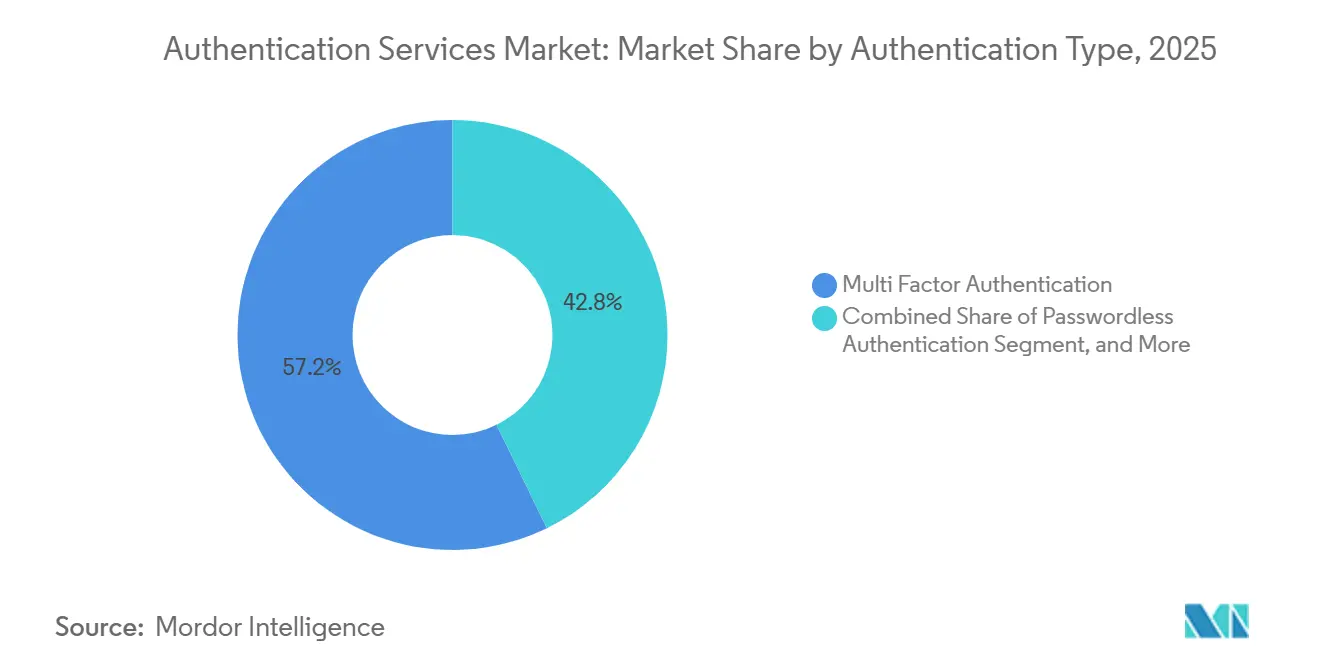

- Por tipo de autenticación, la Autenticación Multifactor capturó el 57,24% de la participación del mercado de servicios de autenticación en 2025, mientras que se proyecta que la Autenticación sin Contraseña se expanda a una CAGR del 20,29% hasta 2031.

- Por tipo de servicio, la infraestructura de clave pública gestionada mantuvo el 39,16% de la participación del mercado de servicios de autenticación en 2025, mientras que se prevé que la Orquestación de Autenticación Basada en Riesgo registre el crecimiento más rápido, con una CAGR del 20,63% hasta 2031.

- Por modo de implementación, la nube pública representó el 63,29% de los ingresos en 2025 y también es el segmento de más rápido crecimiento, con una CAGR del 20,44% durante el período de pronóstico.

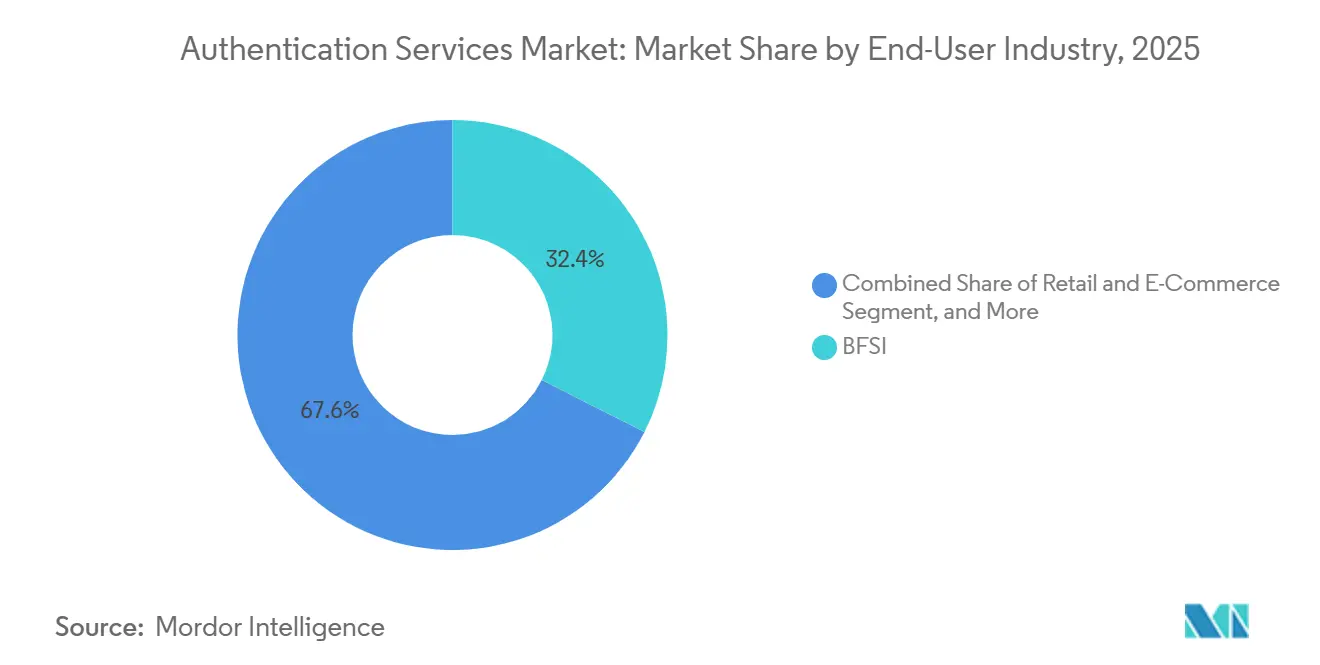

- Por industria de usuario final, la banca, los servicios financieros y los seguros lideraron con una participación del 32,44% en 2025; sin embargo, se prevé que el Comercio Minorista y el Comercio Electrónico avancen a una CAGR del 21,36% para 2031.

- Por tamaño de organización, las grandes empresas generaron el 59,38% del gasto en 2025, mientras que se prevé que las pequeñas y medianas empresas registren una CAGR del 20,16% durante el período de perspectiva.

- Por geografía, América del Norte dominó con una participación del 36,71% en 2025, mientras que se proyecta que la región de Asia-Pacífico crezca al ritmo regional más alto del 20,57% de CAGR hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Autenticación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en el Número de Identidades Digitales | +3.2% | Global, con concentración en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Autenticación Necesaria para el Cumplimiento de Seguridad y Regulaciones | +4.1% | Global, liderado por América del Norte y Europa, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente Adopción del Uso de Dispositivos Personales en el Trabajo (BYOD) | +2.8% | América del Norte y Europa, emergente en centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento del Gasto en Ciberseguridad por parte de las Empresas para Iniciativas de Confianza Cero | +4.5% | Global, más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Surgimiento de Claves de Acceso y Estándares FIDO2 que Reducen la Fricción en la Experiencia de Usuario | +3.6% | Global, adopción temprana en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de APIs de Autenticación en Módulos IoT Integrados que Habilitan Flujos de Ingresos a Nivel de Dispositivo | +2.7% | Global, concentrado en centros de manufactura de Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en Ciberseguridad para Iniciativas de Confianza Cero

Las directivas federales ahora exigen autenticación multifactor resistente al phishing para todas las agencias civiles de los Estados Unidos para el año fiscal 2027, lo que genera una adquisición inmediata de tokens certificados FIDO2 y motores de riesgo.[1]Oficina de Gestión y Presupuesto, "Memorando de Estrategia Federal de Confianza Cero," whitehouse.gov Los bancos europeos enfrentan supervisión bajo la Ley de Resiliencia Operativa Digital, que clasifica los sistemas de identidad como críticos, lo que impulsa los presupuestos de 2025 hacia controles adaptativos. Las empresas reportan una mayor visibilidad sobre el uso indebido de credenciales a medida que los despliegues de confianza cero reducen el tiempo medio de detección de cuentas comprometidas en un tercio, aunque las arquitecturas híbridas siguen siendo complejas porque los directorios heredados carecen de ganchos de políticas en tiempo real. Los proveedores responden con pasarelas en la nube que traducen el Lenguaje de Marcado de Afirmaciones de Seguridad en llamadas RESTful modernas, reduciendo así el riesgo de migración. Este impulsor añade 4,5 puntos porcentuales al crecimiento previsto y alcanza su punto máximo hasta 2028 a medida que convergen múltiples plazos regulatorios.

Surgimiento de Claves de Acceso y Estándares FIDO2 que Reducen la Fricción en la Experiencia de Usuario

Apple, Google y Microsoft activaron el soporte de claves de acceso en 2.100 millones de dispositivos en 2025, integrando autenticadores criptográficos dentro de los gestores de credenciales del sistema operativo y eliminando la fatiga de contraseñas en los inicios de sesión cotidianos.[2]Alianza FIDO, "Estadísticas de Adopción de Claves de Acceso," fidoalliance.org La especificación WebAuthn Nivel 3 permite la copia de seguridad de credenciales cifradas en la nube, resolviendo el obstáculo de la pérdida de dispositivos que antes frenaba la adopción. Los sitios de comercio electrónico reportan una disminución del 41% en el abandono del carrito de compras tras cambiar de códigos SMS a claves de acceso. Los reguladores financieros de Japón y Corea del Sur ahora clasifican las claves de acceso como controles de referencia para las aplicaciones de consumo, impulsando a los bancos a retirar las credenciales heredadas. El impulso de usabilidad del estándar se traduce en un aumento de 3,6 puntos en la CAGR a medida que las empresas reconfiguran los servicios de asistencia técnica y migran los almacenes de credenciales.

Crecimiento en el Número de Identidades Digitales

Los programas gubernamentales emitieron más de 5.200 millones de identificaciones digitales en 2025, impulsados por el Aadhaar de India, el e-KTP de Indonesia y los proyectos NIN de Nigeria.[3]Banco Mundial, "Programas Globales de Identidad Digital," worldbank.org Solo Aadhaar procesó 102.000 millones de autenticaciones ese año, integrando verificaciones biométricas en portales bancarios, de salud y de bienestar social. El eIDAS 2.0 de Europa obliga a los estados miembros a implementar billeteras interoperables para 2026, generando demanda de proveedores que puedan conectar credenciales públicas y privadas. Las empresas que aprovechan las identidades preverificadas reducen los costos de incorporación en más de un cuarto y acortan los ciclos de reconocimiento de ingresos, lo que resulta en un aumento de 3,2 puntos en la CAGR del mercado a medida que madura la interoperabilidad de las billeteras.

Integración de APIs de Autenticación en Módulos IoT Integrados que Habilitan Flujos de Ingresos a Nivel de Dispositivo

Las empresas de semiconductores enviaron 1.400 millones de módulos IoT con elementos seguros integrados en 2025, lo que representa un aumento interanual del 22%. La plataforma IoT Snapdragon de Qualcomm ahora incluye una unidad de procesamiento seguro dedicada que ejecuta el Protocolo de Incorporación de Dispositivos FIDO, lo que permite a los fabricantes inyectar claves durante la producción y reducir las superficies de ataque en la cadena de suministro. Las empresas de servicios públicos europeas desplegaron 18 millones de contadores inteligentes utilizando credenciales con raíz en hardware para cumplir con la Directiva de Seguridad de Redes e Información. Los proveedores monetizan estos módulos a través de planes de suscripción, combinando la rotación de claves y la detección de anomalías, lo que crea flujos de ingresos recurrentes que elevan la CAGR en 2,7 puntos a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Asociado con los Métodos de Autenticación Maduros | -1.9% | Global, agudo en segmentos de pequeñas y medianas empresas sensibles al costo y mercados emergentes | Mediano plazo (2-4 años) |

| Fatiga del Usuario y Abandono del Inicio de Sesión debido a la Complejidad de la Autenticación Multifactor | -2.4% | Global, concentrado en aplicaciones orientadas al consumidor en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Restricciones en el Suministro de Chips para Módulos de Seguridad de Hardware tras los Aranceles de 2025 | -1.6% | Global, más severo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fragmentación de los Esquemas Nacionales de Identidad Digital que Dificultan la Autenticación Transfronteriza | -2.1% | Global, particularmente Europa, Asia-Pacífico y corredores transatlánticos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Asociado con los Métodos de Autenticación Maduros

Los tokens de hardware FIDO2 cuestan entre USD 25 y USD 55 por usuario, un obstáculo para las pequeñas empresas sensibles al precio. Los sensores biométricos integrados en laptops o teléfonos inteligentes pueden reducir los costos con el tiempo, pero las actualizaciones tempranas aún requieren gastos de capital que compiten con los gastos de nómina y marketing. Los compradores en mercados emergentes enfrentan aranceles de importación sobre los módulos de seguridad, lo que eleva el costo total de propiedad en dos dígitos. Los proveedores responden con modelos de suscripción por usuario a partir de USD 3 mensuales, aunque los responsables de presupuesto a menudo retrasan los ciclos de actualización hasta que las aseguradoras o los reguladores lo exigen. El obstáculo del costo reduce la CAGR prevista en 1,9 puntos hasta que las economías de escala lleven los precios unitarios por debajo de los umbrales del mercado masivo.

Fatiga del Usuario y Abandono del Inicio de Sesión debido a la Complejidad de la Autenticación Multifactor

Los servicios de asistencia técnica reportaron un aumento del 31% en los tickets de bloqueo en 2025, ya que los empleados gestionaban un promedio de 14 flujos de trabajo de credenciales, lo que generó insatisfacción y soluciones alternativas de TI en la sombra. El Centro Nacional de Ciberseguridad del Reino Unido encontró que el 42% de los usuarios que enfrentaron retrasos en los códigos SMS abandonaron las transacciones en línea, recurriendo a canales de menor seguridad. Los bancos en los Estados Unidos reportaron una tasa de rechazo del 19% de la biometría móvil tras rechazos falsos repetidos, lo que incrementó el uso de contraseñas y aumentó el riesgo de relleno de credenciales. Los motores de riesgo adaptativo pueden silenciar las solicitudes para transacciones de bajo valor, pero los errores de ajuste molestan a los clientes o invitan al fraude. Esta fricción reduce el crecimiento en 2,4 puntos hasta que la biometría y las claves de acceso reemplacen por completo los factores de verificación adicional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Autenticación: El Impulso sin Contraseña se Construye sobre la Base de la Autenticación Multifactor

La Autenticación Multifactor retuvo el 57,24% de la participación del mercado de servicios de autenticación en 2025, subrayando su papel como mínimo regulatorio para los flujos de trabajo de alto valor. Sin embargo, se proyecta que los enfoques sin contraseña superen a todas las demás categorías con una CAGR del 20,29% hasta 2031, lo que señala el impulso de la dirección para reducir los tickets de restablecimiento y la exposición al phishing. Se espera que el mercado de servicios de autenticación se beneficie de los 340 millones de claves de acceso registradas en 2025, tras la introducción por parte de Google Workspace de cuentas sin contraseña para 180 millones de usuarios.

El crecimiento sin contraseña no es uniforme. Los proyectos piloto de atención médica en los Estados Unidos redujeron en 18 segundos el tiempo de inicio de sesión de cada médico, liberando casi 2,3 horas semanales para la atención al paciente. Los bancos europeos aprovechan las exenciones en la Directiva de Servicios de Pago revisada que permiten flujos solo biométricos por debajo de EUR 500, siempre que los dispositivos vinculen las credenciales y el análisis de comportamiento confirme la identidad. Los minoristas que implementan claves de acceso han visto un aumento del 29% en las compras repetidas, ya que las experiencias de pago más fluidas fomentan la lealtad. Las empresas de manufactura y energía aún dependen de tokens de hardware porque la tecnología operativa con espacio de aire no puede admitir actualizaciones frecuentes de firmware, lo que retrasa la adopción generalizada sin contraseña en estos sectores verticales.

Por Tipo de Servicio: La Orquestación Basada en Riesgo se Convierte en el Diferenciador

La Infraestructura de Clave Pública Gestionada generó el 39,16% de los ingresos de 2025, lo que indica el deseo de las empresas de externalizar las tareas del ciclo de vida de los certificados sujetos a auditorías WebTrust y ETSI. Sin embargo, se prevé que la Orquestación de Autenticación Basada en Riesgo entregue una CAGR del 20,63%, impulsada por el apetito de las aseguradoras y los bancos por decisiones de confianza sensibles al contexto. Los motores adaptativos ahora puntúan el estado del dispositivo, las anomalías de geolocalización y las entradas de microcomportamiento, como la cadencia de pulsaciones de teclas, intensificando la verificación solo cuando los indicadores de riesgo aumentan.

La gestión de claves por suscripción reduce el tiempo de rotación manual de los secretos almacenados en los microservicios, una tarea que consumió 14 horas de ingeniería al mes en 2025. Los módulos de informes y análisis integran evidencia en los paquetes SOC 2 e ISO 27001, reduciendo la preparación de auditorías en un 40%. Los reguladores financieros de Singapur y Hong Kong dirigen a las instituciones a monitorear anomalías en tiempo real, impulsando el mercado de servicios de autenticación hacia paneles de control de software como servicio que exponen métricas de riesgo por usuario, dispositivo y geografía. Las empresas de servicios públicos de energía de los Estados Unidos incorporan controles adaptativos en sus capas de control de supervisión y adquisición de datos (SCADA) para cumplir con los objetivos de desempeño intersectorial de la Agencia de Seguridad de Infraestructura y Ciberseguridad.

Por Modo de Implementación: La Nube Pública Marca el Ritmo

La Nube Pública capturó el 63,29% del gasto en 2025 y se espera que crezca a una CAGR del 20,44% a medida que Azure, AWS y Google Cloud integran las APIs de identidad en sus suscripciones de plataforma. Microsoft Entra ahora gestiona 300 millones de puestos empresariales con una latencia inferior a 100 milisegundos a través de 60 regiones de nube soberana. El tamaño del mercado de servicios de autenticación para las implementaciones locales continúa reduciéndose en los segmentos comerciales, pero persiste en defensa, donde la Certificación del Modelo de Madurez de Ciberseguridad exige almacenes de tokens alojados localmente.

La Nube Privada atrae a bancos y hospitales que requieren configuraciones de un solo inquilino para cumplir con los requisitos de PCI DSS e HIPAA, aunque el 31% de dichas cargas de trabajo están programadas para migraciones gestionadas para 2027. Los patrones híbridos, que representan el 18% del gasto de 2025, permiten a las empresas modernizarse gradualmente mientras preservan los costos de infraestructura ya invertidos. Las empresas de telecomunicaciones europeas emplean configuraciones híbridas para garantizar que las plantillas biométricas nunca salgan de las fronteras nacionales, alineándose con las cláusulas de minimización del Reglamento General de Protección de Datos. Los mercados en China y Rusia siguen fragmentados debido a la complejidad de las normas de datos transfronterizos, lo que complica la consolidación de proveedores.

Por Industria de Usuario Final: El Auge del Comercio Minorista Supera a los Actores Establecidos

El sector de Banca, Servicios Financieros y Seguros mantuvo el 32,44% de los ingresos en 2025, lo que refleja transacciones de alto valor que justifican la puntuación de riesgo por capas. Sin embargo, se proyecta que el Comercio Minorista y el Comercio Electrónico lideren el crecimiento al 21,36% a medida que el fraude sin tarjeta presente escaló a USD 9.300 millones en 2025, obligando a los comerciantes a adoptar el pago tokenizado y el inicio de sesión con claves de acceso. Los sitios de comercio electrónico en el Sudeste Asiático introdujeron claves de acceso para 140 millones de compradores, reduciendo el fraude de apropiación de cuentas en un 38%.

Los proveedores de atención médica destinaron el 12% de los presupuestos de TI a controles de identidad tras el aumento de las acciones de cumplimiento que citaban cuentas de médicos comprometidas. Las agencias gubernamentales avanzaron hacia factores resistentes al phishing antes de los plazos de 2027. Las empresas de servicios públicos de energía validaron las actualizaciones de firmware mediante claves con raíz en hardware para cumplir con los mandatos IEC 62443. Las instituciones educativas adoptaron el inicio de sesión único para 280 millones de estudiantes, reduciendo las llamadas de restablecimiento en un 44%. La manufactura extendió la identidad basada en API a los proveedores, consolidando el intercambio seguro de datos sin exponer los directorios internos.

Por Tamaño de Organización: La Economía de la Nube Atrae a las Pequeñas y Medianas Empresas

Las Grandes Empresas generaron el 59,38% de los ingresos de 2025, un reconocimiento a los extensos parques de aplicaciones y la exposición regulatoria. Sin embargo, se prevé que las Pequeñas y Medianas Empresas registren una CAGR del 20,16% a medida que las suscripciones en la nube eliminan las barreras de capital. La Nube de Identidad para la Fuerza Laboral de Okta atiende a 18.500 pequeñas y medianas empresas que han migrado del Directorio Activo local al inicio de sesión como servicio, consolidando las credenciales bajo un mismo techo.

Las pequeñas y medianas empresas europeas enfrentan el principio de responsabilidad del Reglamento General de Protección de Datos, que ya no ofrece indulgencia basada en el número de empleados, lo que impulsa la adopción de paquetes de autenticación gestionada. Los suscriptores de ciberseguros en América del Norte ahora exigen la autenticación multifactor como línea de base, lo que lleva a las empresas más pequeñas a adoptar la gestión de identidad de pago por uso. La Agencia de Transformación Digital de Australia selecciona paneles de proveedores que preaprueba soluciones para contratos públicos, acelerando los ciclos de adquisición de las pequeñas y medianas empresas. La escasez de talento sigue siendo un obstáculo, pero las consolas en la nube llave en mano que automatizan las actualizaciones de políticas reducen la brecha de habilidades lo suficiente como para sostener un crecimiento rápido.

Análisis Geográfico

América del Norte representó el 36,71% de los ingresos de 2025, ya que una orden ejecutiva exigió la adopción de confianza cero en todas las agencias federales, desbloqueando USD 420 millones para autenticadores resistentes al phishing. La Secretaría del Consejo del Tesoro de Canadá sincronizó la orientación federal con el Marco de Confianza Pancanadiense, creando una columna vertebral de credenciales común en todas las provincias. La Estrategia Digital Nacional de México enfatizó la identidad para la inclusión financiera, aunque la lenta modernización del backend limitó los logros rápidos.

Se prevé que la región de Asia-Pacífico entregue una CAGR del 20,57% hasta 2031, impulsada por la Interfaz de Pagos Unificada de India, que registró 102.000 millones de llamadas de autenticación en 2025, y la directiva de China de que las pasarelas IoT en infraestructura crítica se envíen con módulos de seguridad de hardware. Japón y Corea del Sur ahora exigen soporte de claves de acceso en la banca móvil, y Singapur alinea las directrices de riesgo con la puntuación en tiempo real. El proyecto piloto de interoperabilidad de la Asociación de Naciones del Sudeste Asiático, que involucra a Singapur, Tailandia y Malasia, apunta a una federación de credenciales a nivel regional, pero aún debe refinar los esquemas de atributos.

Europa avanza en el eIDAS 2.0, con el objetivo de equipar con billeteras digitales al 80% de los ciudadanos para 2030. La Oficina Federal de Seguridad de la Información de Alemania exige que los proveedores alojen los datos dentro del Espacio Económico Europeo y se sometan a auditorías anuales. La salida del Reino Unido del marco de reconocimiento mutuo obliga a las empresas a mantener flujos de clientes separados, lo que aumenta los costos. La adopción en Oriente Medio y África es mixta: los estados del Golfo están implementando identificaciones nacionales vinculadas a la banca, mientras que los países del África subsahariana luchan con una conectividad irregular. América Latina experimenta una adopción moderada a medida que Brasil aplica la autenticación sólida de clientes para los pagos Pix, aunque la volatilidad cambiaria en otros lugares modera el gasto.

Panorama Competitivo

El mercado de servicios de autenticación exhibe una concentración moderada, con los cinco principales proveedores representando aproximadamente el 42% de los ingresos de 2025, lo que resulta en una puntuación de 6 en una escala de 10 puntos. Microsoft ancla su suite Entra en los stacks de Azure, productividad y seguridad, aprovechando la ubicuidad de las cuentas para vender de forma adicional la identidad unificada. Okta atiende las necesidades de desarrolladores y fuerza laboral en una sola consola, tras su integración anterior de Auth0, y luego fortaleció las capacidades adaptativas al adquirir Spera Security en noviembre de 2025.

Thales atrae a los bancos con módulos de seguridad de hardware de nivel 3 FIPS 140-3 y certificaciones de Criterios Comunes. Ping Identity se asocia con AWS Control Tower, lo que permite a los administradores de la nube aplicar rápidamente la federación. Cisco integra Duo sin Contraseña en su borde de acceso seguro, ofreciendo un único proveedor para controles de identidad y red. IBM Verify como servicio superpone la puntuación de riesgo mediante inteligencia artificial sobre señales contextuales para reducir los falsos positivos.

Los disruptores persiguen nichos: Beyond Identity y Stytch defienden kits sin contraseña amigables para los desarrolladores. Los fabricantes de hardware como Yubico integran la biometría en el dispositivo, evitando el almacenamiento en la nube de las plantillas. Los hiperescaladores incluyen la identidad en las tarifas de la plataforma, reduciendo el gasto direccionable independiente pero ampliando los despliegues totales. Los proyectos piloto de identidad descentralizada se ejecutan en registros distribuidos, pero esperan posturas políticas más claras antes de escalar.

Líderes de la Industria de Servicios de Autenticación

Entrust Datacard Corporation

IBM Corporation

Microsoft Corporation

Google LLC

Tata Communications Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Microsoft lanzó el soporte de claves de acceso para todos los inquilinos de Entra ID, reduciendo los tickets de restablecimiento de contraseñas en un 47% durante los proyectos piloto.

- Noviembre de 2025: Okta adquirió Spera Security por USD 280 millones para integrar la biometría de comportamiento en la Nube de Identidad para la Fuerza Laboral.

- Octubre de 2025: Thales ganó un contrato de EUR 150 millones (USD 165 millones) suministrando módulos de seguridad de hardware para el proyecto piloto de billetera eIDAS 2.0.

- Septiembre de 2025: Google extendió las claves de acceso a Google Workspace, reportando una caída del 52% en los incidentes de apropiación de cuentas.

Alcance del Informe Global del Mercado de Servicios de Autenticación

El Informe del Mercado de Servicios de Autenticación está segmentado por tipo de autenticación (autenticación de factor único, autenticación multifactor, autenticación sin contraseña), tipo de servicio (gestión de cumplimiento, infraestructura de clave pública gestionada, gestión de claves por suscripción, informes y análisis, orquestación de autenticación basada en riesgo), modo de implementación (local, nube pública, nube privada, híbrido), industria de usuario final (tecnologías de la información y telecomunicaciones, banca, servicios financieros y seguros, gobierno y defensa, atención médica, comercio minorista y comercio electrónico, energía y servicios públicos, manufactura, educación, otras industrias de usuario final), tamaño de organización (pequeñas y medianas empresas y grandes empresas) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Autenticación de Factor Único |

| Autenticación Multifactor |

| Autenticación sin Contraseña |

| Gestión de Cumplimiento |

| Infraestructura de Clave Pública Gestionada |

| Gestión de Claves por Suscripción |

| Informes y Análisis |

| Orquestación de Autenticación Basada en Riesgo |

| Local |

| Nube Pública |

| Nube Privada |

| Híbrido |

| Tecnologías de la Información y Telecomunicaciones |

| Banca, Servicios Financieros y Seguros |

| Gobierno y Defensa |

| Atención Médica |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Manufactura |

| Educación |

| Otras Industrias de Usuario Final |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Autenticación | Autenticación de Factor Único | ||

| Autenticación Multifactor | |||

| Autenticación sin Contraseña | |||

| Por Tipo de Servicio | Gestión de Cumplimiento | ||

| Infraestructura de Clave Pública Gestionada | |||

| Gestión de Claves por Suscripción | |||

| Informes y Análisis | |||

| Orquestación de Autenticación Basada en Riesgo | |||

| Por Modo de Implementación | Local | ||

| Nube Pública | |||

| Nube Privada | |||

| Híbrido | |||

| Por Industria de Usuario Final | Tecnologías de la Información y Telecomunicaciones | ||

| Banca, Servicios Financieros y Seguros | |||

| Gobierno y Defensa | |||

| Atención Médica | |||

| Comercio Minorista y Comercio Electrónico | |||

| Energía y Servicios Públicos | |||

| Manufactura | |||

| Educación | |||

| Otras Industrias de Usuario Final | |||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas | ||

| Grandes Empresas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se prevé para el mercado de servicios de autenticación hasta 2031?

Se prevé que el mercado crezca a un ritmo anual del 19,51% entre 2026 y 2031.

¿Qué método de autenticación se está expandiendo más rápidamente?

Se proyecta que la autenticación sin contraseña avance a una CAGR del 20,29% a medida que las empresas retiran las contraseñas y los códigos SMS en favor de las claves de acceso y la biometría.

¿Qué tan grande es la participación de la nube pública en el gasto?

Las implementaciones en nube pública representaron el 63,29% de los ingresos globales en 2025 y se espera que sigan aumentando.

¿Qué región verá el crecimiento más rápido?

Se prevé que Asia-Pacífico registre una CAGR del 20,57%, impulsada por ecosistemas de identidad digital y pagos móviles a gran escala.

¿Por qué las pequeñas y medianas empresas están acelerando la adopción?

Las plataformas de gestión de identidad basadas en suscripción eliminan los costos de capital iniciales, y las pólizas de ciberseguros exigen cada vez más la autenticación multifactor.

¿Cómo se está abordando la fatiga del usuario?

Los proveedores implementan motores de riesgo adaptativo que suprimen los desafíos para las acciones de bajo riesgo y promueven las claves de acceso para eliminar por completo la fatiga de los códigos.

Última actualización de la página el: