Tamaño y Cuota del Mercado de Autenticación Basada en Riesgo

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

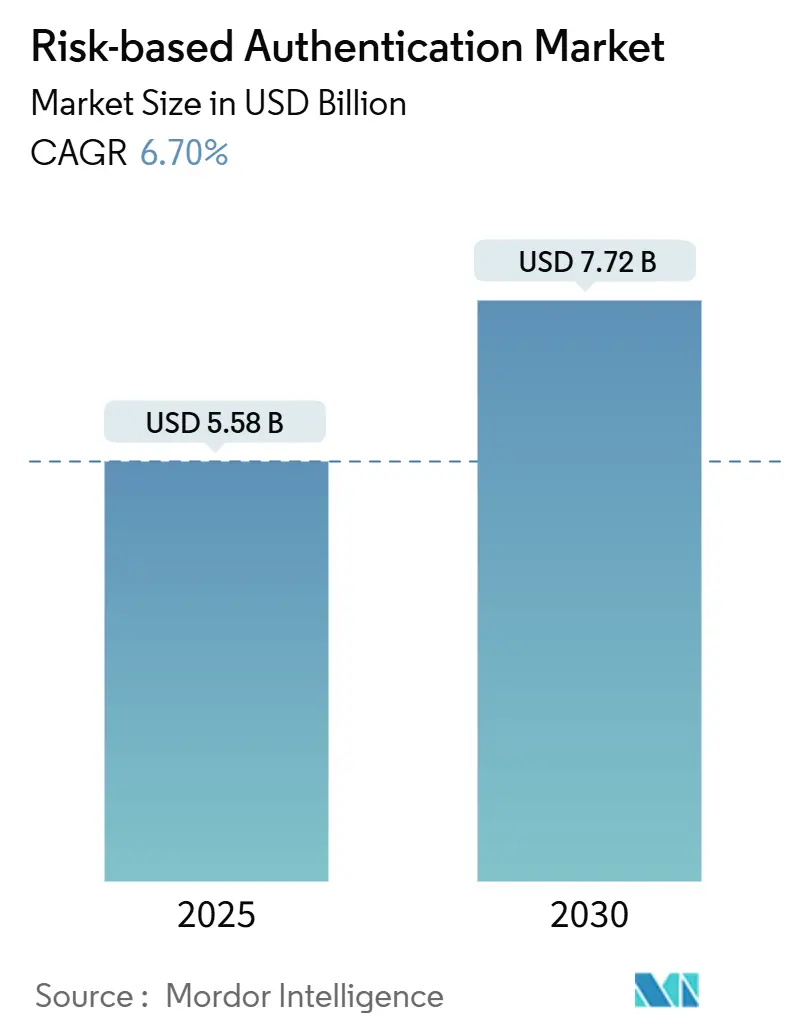

| Tamaño del Mercado (2025) | 5.58 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.72 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.70% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

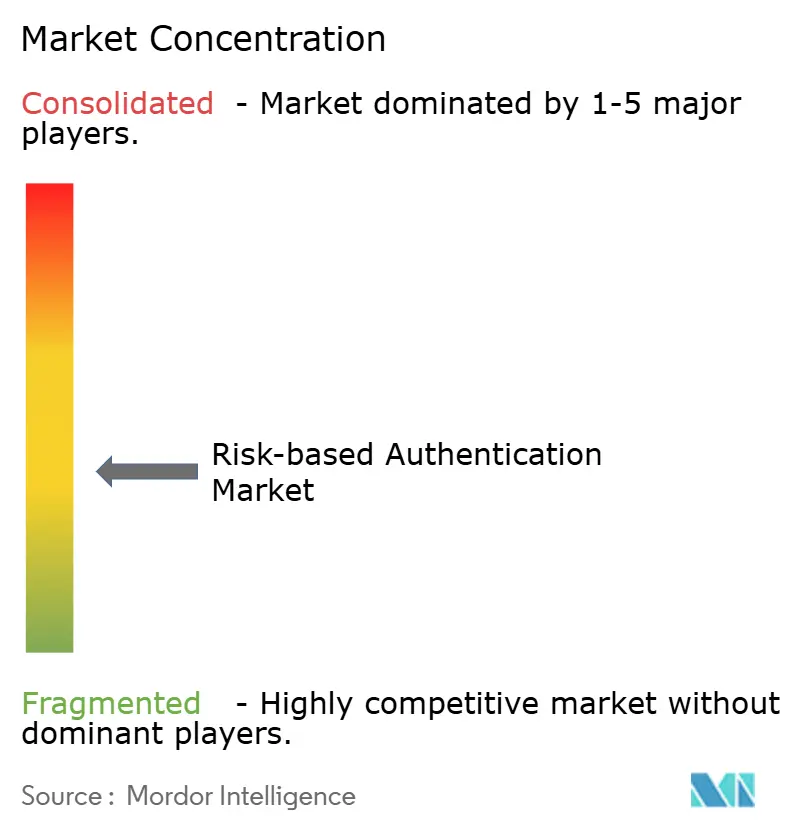

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autenticación Basada en Riesgo por Mordor Intelligence

El tamaño del mercado de autenticación basada en riesgo se valúa en USD 5,58 mil millones en 2025 y se prevé que alcance USD 7,72 mil millones en 2030, avanzando a una CAGR del 6,70% durante el período. El aumento de los ciberataques, los mandatos regulatorios más estrictos para la autenticación sólida de clientes y la incorporación generalizada de las arquitecturas de confianza cero impulsan colectivamente el crecimiento. Los modelos de entrega en la nube dominan porque escalan globalmente e incorporan evaluación continua del riesgo sin grandes desembolsos de capital. La inteligencia artificial amplifica la adopción al permitir la puntuación conductual en tiempo real que reduce los falsos positivos y minimiza la fricción del usuario. Los proveedores también se benefician de la creciente demanda de IA explicable, a medida que los reguladores intensifican el escrutinio sobre la equidad algorítmica en las decisiones de autenticación.

Conclusiones Clave del Informe

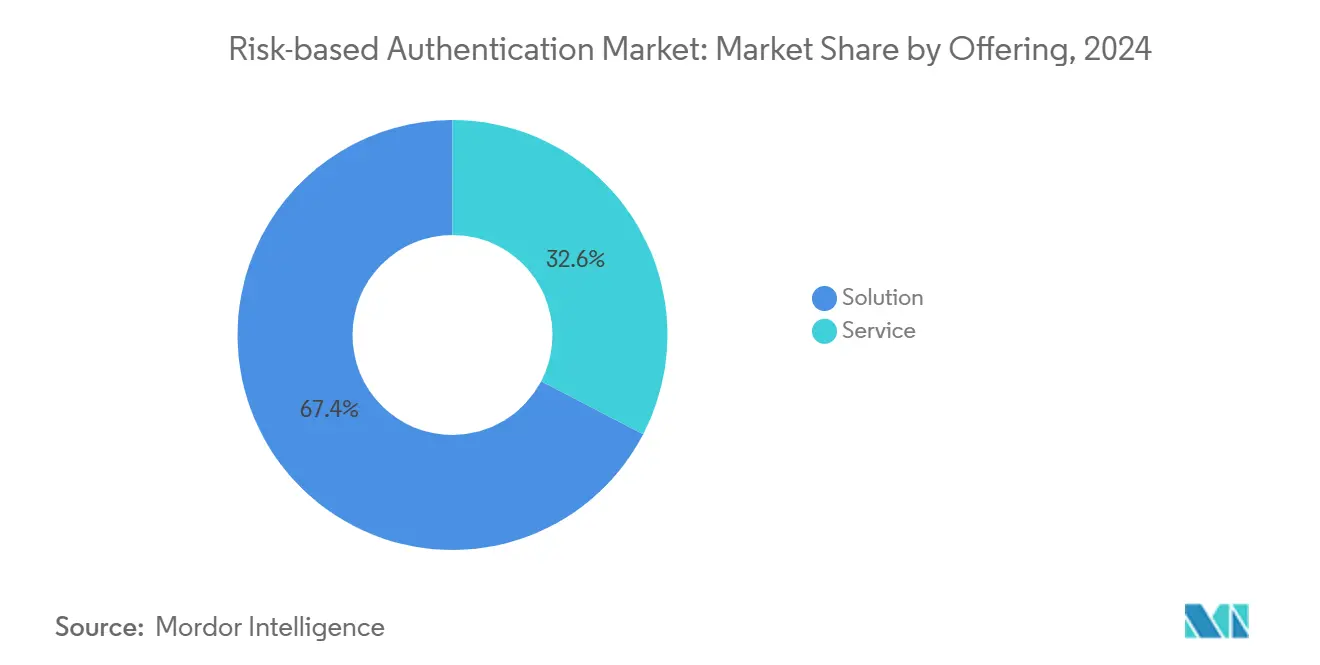

- Por despliegue, las soluciones en la nube representaron el 71,22% de la cuota del mercado de autenticación basada en riesgo en 2024, mientras que la opción en sitio se proyecta que crecerá a solo una CAGR del 2,1% hasta 2030.

- Por oferta, los servicios registraron la CAGR más rápida del 8,11%; las soluciones retuvieron el 67,36% de la cuota de ingresos del mercado de autenticación basada en riesgo en 2024.

- Por método de autenticación, las técnicas multifactor y compuestas lideraron con el 42,89% de cuota de ingresos en 2024, mientras que la autenticación conductual adaptativa está proyectada para crecer a una CAGR del 6,93% hasta 2030.

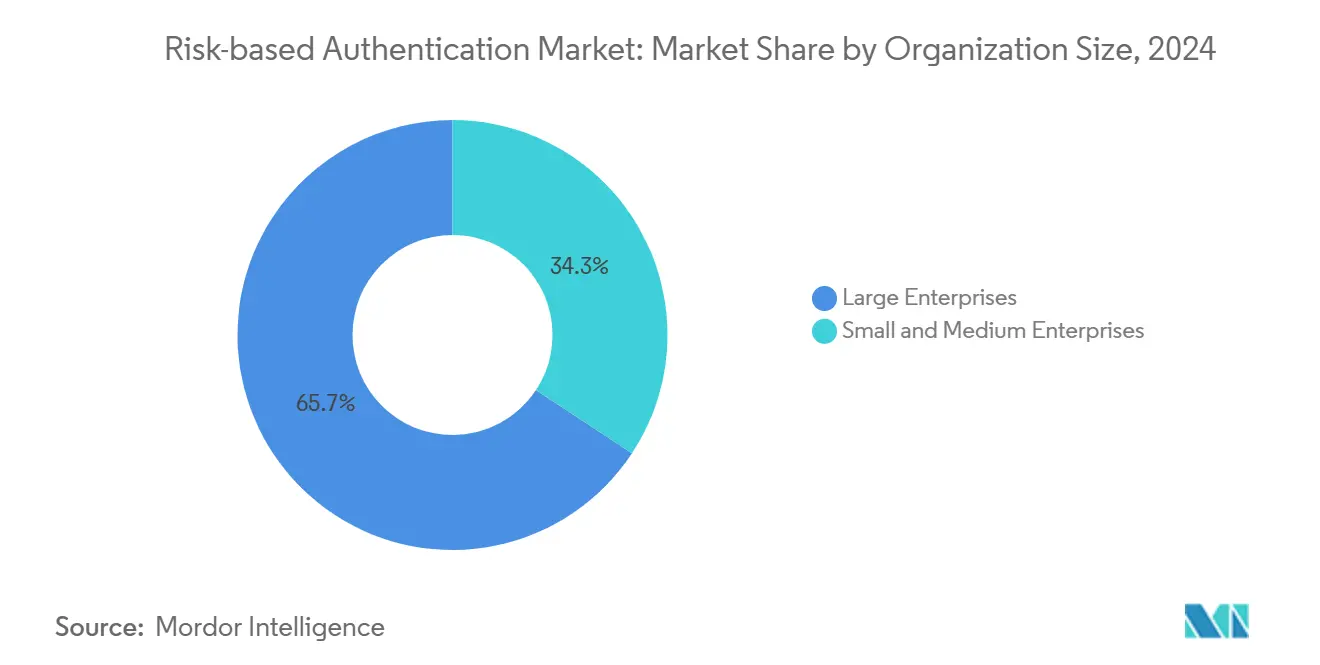

- Por tamaño de organización, las grandes empresas representaron el 65,73% de la cuota del mercado de autenticación basada en riesgo en 2024; las pequeñas y medianas empresas se están expandiendo a una CAGR del 8,19% hasta 2030.

- Por vertical de usuario final, los servicios bancarios y financieros captaron el 29,71% de la cuota de ingresos en 2024, pero se proyecta que la atención médica avance a una CAGR del 6,86% hasta 2030.

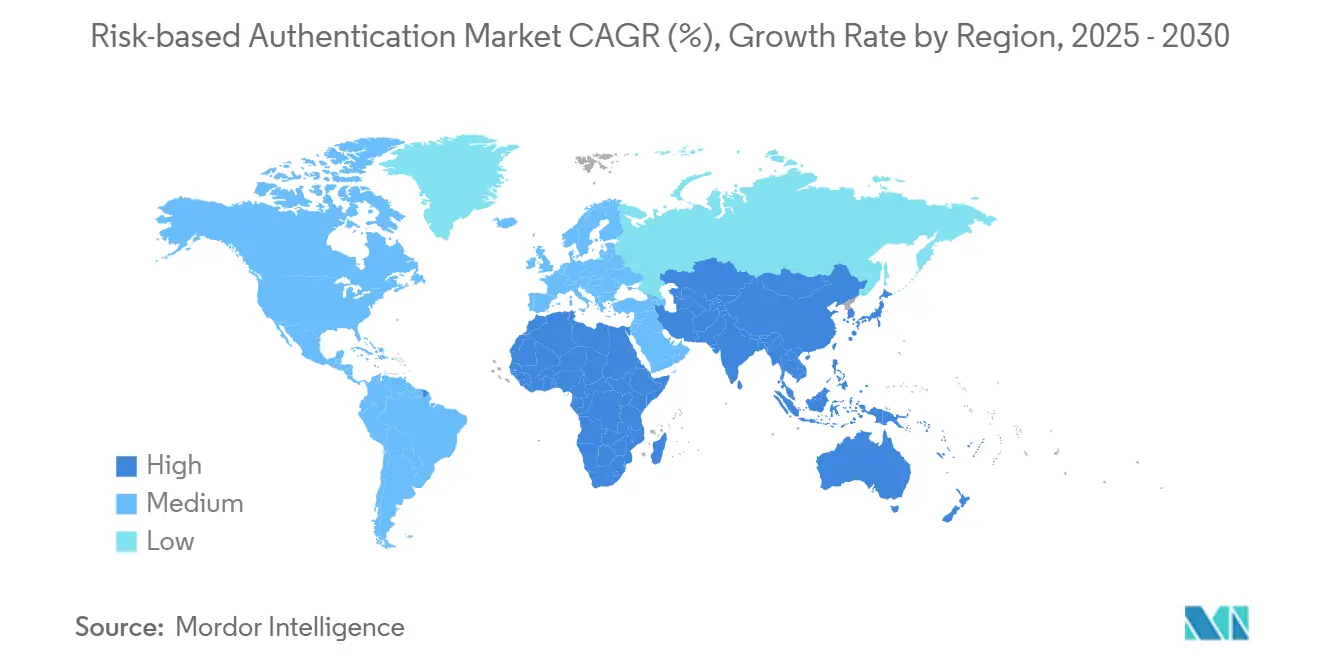

- Por geografía, América del Norte dominó con el 35,44% de cuota de ingresos en 2024, mientras que Asia-Pacífico está preparada para la mayor CAGR del 6,97% durante el horizonte de previsión.

Tendencias e Información del Mercado Global de Autenticación Basada en Riesgo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes brechas de datos en los verticales de usuario final | +1.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Adopción de políticas BYOD | +0.8% | Asia-Pacífico, América del Norte | Corto plazo (≤2 años) |

| Mandatos regulatorios para la autenticación sólida de clientes | +0.9% | Europa, América del Norte, Asia-Pacífico | Largo plazo (≥4 años) |

| Integración de biometría conductual | +1.1% | Global | Mediano plazo (2-4 años) |

| Iniciativas sin contraseña dentro de la confianza cero | +1.0% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Expansión de las API de banca abierta | +0.7% | Europa, Asia-Pacífico, Américas | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Brechas de Datos en los Verticales Clave

Los frecuentes robos de credenciales y los ataques de apropiación de cuentas motivan a las empresas a implementar verificaciones adaptativas que inspeccionan anomalías conductuales antes de otorgar acceso. En 2024, el 90% de los incidentes cibernéticos exitosos se originaron a partir de credenciales comprometidas.[1]"Modelo de Madurez de Confianza Cero," Agencia de Seguridad de Infraestructura y Ciberseguridad, cisa.gov Las empresas financieras aceleran la inversión tras varias brechas que pusieron de manifiesto las deficiencias en los controles estáticos de doble factor. Los proveedores de atención médica añaden puntuación continua del riesgo para proteger los registros de pacientes mientras mantienen la velocidad del flujo de trabajo clínico bajo los requisitos de la HIPAA. Las aseguradoras aprovechan los datos de autenticación basada en riesgo para enriquecer las decisiones de suscripción y las pólizas de riesgo cibernético.

Adopción de Políticas BYOD entre las Empresas

Las normas de trabajo remoto hacen que millones de teléfonos inteligentes y portátiles no administrados interactúen con los recursos corporativos. Las directrices actualizadas del NIST instan a los responsables de la toma de decisiones a considerar el estado del dispositivo y el contexto de red como parte de cada inicio de sesión.[2]"Directrices de Identidad Digital: Autenticación y Gestión del Ciclo de Vida," Instituto Nacional de Estándares y Tecnología, nist.gov Las pequeñas empresas en Asia-Pacífico prefieren autenticadores nativos de la nube que ajustan automáticamente los desafíos en función de la confianza del dispositivo, reduciendo el gasto en hardware. Los empleadores de los Estados Unidos observan ganancias de productividad cuando los dispositivos personales pueden acceder a los recursos sin fricción pero bajo monitoreo continuo.

Aumento de los Mandatos Regulatorios para la Autenticación Sólida de Clientes

La Directiva de Servicios de Pago 2 de Europa estableció un precedente global al obligar a las instituciones financieras a aplicar autenticación escalonada cuando el riesgo de la transacción supera los umbrales predefinidos.[3]"Directrices sobre Autenticación Sólida de Clientes y Comunicación Común y Segura," Autoridad Bancaria Europea, eba.europa.eu Principios similares aparecen en Singapur y Canadá, ampliando el perímetro regulatorio. Las directrices de la HIPAA igualmente enfatizan el acceso contextual proporcional a la sensibilidad de la información, impulsando la demanda hospitalaria. Los proveedores con IA explicable y registros de auditoría detallados satisfacen los requisitos de transparencia de los auditores con mayor facilidad que los productos heredados basados en reglas.

Integración de Biometría Conductual para Mejorar la Precisión

El aprendizaje automático ahora perfila la cadencia de las pulsaciones de teclas, la presión de los dedos y los gestos en la pantalla táctil para detectar impostores incluso cuando las credenciales legítimas están presentes. El FFIEC respaldó específicamente el análisis conductual como práctica recomendada en agosto de 2024. Los primeros adoptantes en el sector bancario informan menores pérdidas por fraude sin aumentar las tasas de abandono. Los hospitales integran verificaciones conductuales silenciosas para mantener a los médicos con sesión iniciada durante las emergencias, pero bloquean los intentos de acceso anómalos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de implementación para las PYMES | -0.6% | Global, especialmente en mercados emergentes | Corto plazo (≤2 años) |

| Preocupaciones sobre el sesgo algorítmico que desencadenan escrutinio regulatorio | -0.4% | América del Norte y Europa | Largo plazo (≥4 años) |

| Estándares de interoperabilidad limitados entre plataformas de identidad heterogéneas | -0.5% | Global, pronunciado en grandes empresas de múltiples proveedores | Mediano plazo (2-4 años) |

| Brecha de habilidades en la configuración e integración de soluciones de autenticación adaptativa | -0.3% | Global, agudo en pequeñas y medianas empresas | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Implementación para las PYMES

Dos tercios de las pequeñas empresas citan las limitaciones presupuestarias como la principal barrera para implementar autenticadores avanzados. Incluso cuando los modelos en la nube reducen los desembolsos de capital, muchos propietarios carecen de experiencia en ciberseguridad para configurar reglas de puntuación o integrar API. Los proveedores de servicios gestionados intervienen con paquetes llave en mano que convierten las cuantiosas tarifas de licencia en gastos operativos mensuales. Los proveedores que incluyen políticas preconfiguradas y configuración basada en asistentes ganan terreno entre clínicas y pequeños comercios sensibles a los costos.

Preocupaciones sobre el Sesgo Algorítmico que Desencadenan Escrutinio Regulatorio

Los reguladores advierten que las evaluaciones de aprendizaje automático pueden perjudicar inadvertidamente a clases protegidas. La Comisión Federal de Comercio de los Estados Unidos emitió directrices que exigen prueba de equidad y mecanismos de corrección en los flujos de trabajo de autenticación. La legislación propuesta de IA de la UE clasifica ciertas verificaciones de identidad como de alto riesgo, imponiendo obligaciones de documentación a los proveedores. Por lo tanto, las empresas priorizan las plataformas que ofrecen paneles de prueba de sesgo y puntuaciones explicables sin comprometer las tasas de detección.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios Ganan Impulso

Los servicios representaron USD 1,83 mil millones del tamaño del mercado de autenticación basada en riesgo en 2025, y su CAGR del 8,11% supera el crecimiento del software. Las organizaciones prefieren la consultoría basada en suscripción, la integración y la detección gestionada porque esos paquetes agilizan las tareas de despliegue y cumplimiento normativo. Las licencias de soluciones retuvieron el 67,36% de la cuota de ingresos en 2024, aunque la creciente brecha de crecimiento señala un giro duradero hacia la autenticación como servicio. Dentro de los servicios, el asesoramiento impulsado por la regulación está en auge a medida que los bancos perfeccionan los controles de la PSD2 mientras los hospitales realinean las políticas de identidad con los plazos de la HIPAA.

El cambio obliga a los editores de software tradicionales a incorporar funciones de monitoreo y asistencia técnica para mantenerse competitivos. Los proveedores de servicios de seguridad comercializan conjuntamente las ofertas del mercado de autenticación basada en riesgo junto con suites de identidad más amplias, impulsados por la demanda de los clientes de informes en un solo panel. Los clientes se inclinan por los proveedores que incluyen ajuste continuo de los modelos conductuales, auditorías periódicas de sesgo y garantías de tiempo de actividad respaldadas por SLA.

Por Despliegue: La Nube Domina la Transformación

Las implementaciones en la nube contribuyeron con el 71,22% del tamaño del mercado de autenticación basada en riesgo en 2025 y se proyecta que crecerán a una CAGR del 8,23% hasta 2030. Las empresas valoran la escalabilidad instantánea y la redundancia geográfica, elementos clave para los programas de confianza cero que deben validar cada sesión independientemente de la ubicación del usuario. Las opciones en sitio persisten dentro del sector público y los entornos con espacio de aire, pero enfrentan ciclos de actualización más lentos y mayores gastos de mantenimiento.

Las tendencias de múltiples nubes impulsan la demanda de servicios de identidad que funcionan de manera uniforme en AWS, Azure y clústeres privados de Kubernetes. Los proveedores responden desacoplando los motores de políticas de infraestructuras específicas y ofreciendo controles de residencia de datos para hacer frente a las regulaciones de soberanía. Los primeros adoptantes informan un despliegue más rápido de funciones y un costo total un 30% menor al migrar de diseños centrados en dispositivos físicos a autenticadores SaaS, lo que subraya la ventaja sostenida de la nube.

Por Método de Autenticación: La Inteligencia Adaptativa Gana Terreno

Los esquemas multifactor y compuestos mantuvieron el 42,89% de la cuota de ingresos del mercado de autenticación basada en riesgo en 2024 gracias al reconocimiento de cumplimiento normativo de larga data. Sin embargo, la autenticación conductual adaptativa se prevé que crezca a una CAGR del 6,93%, lo que refleja un movimiento desde las credenciales estáticas hacia verificaciones invisibles y contextuales. Los inicios de sesión solo con contraseña disminuyen constantemente a medida que los ataques de suplantación de identidad ponen de relieve su fragilidad.

Los proveedores están combinando la telemetría del dispositivo, la ubicación y las señales micro-conductuales para decidir si son necesarios factores escalonados, reduciendo así el tiempo de inicio de sesión promedio hasta un 40% en comparación con la MFA generalizada. Los tokens basados en posesión siguen siendo relevantes en defensa e infraestructura crítica, mientras que la biometría conductual continua atrae a las aplicaciones de finanzas para consumidores que buscan mantener los flujos de pago por debajo de los 15 segundos.

Por Tamaño de Organización: La Adopción en las PYMES se Acelera

Las grandes empresas controlaron el 65,73% de la cuota de ingresos en 2024, impulsadas por amplios presupuestos de TI y regímenes de auditoría más estrictos. Sin embargo, el segmento de pequeñas y medianas empresas está preparado para añadir el mayor número absoluto de usuarios, expandiéndose a una CAGR del 8,19%. Los paneles SaaS simplificados, los niveles de pago por crecimiento y los conectores de bajo código permiten a los equipos con recursos limitados adoptar políticas que antes estaban reservadas para las empresas del Fortune 500.

Las alianzas industriales proporcionan conjuntos de reglas con plantillas para el comercio minorista, las clínicas y los despachos legales, abstrayendo así las complejidades del ajuste de algoritmos. A medida que los proveedores de servicios gestionados agrupan la autenticación con la seguridad del correo electrónico y el monitoreo de endpoints, las PYMES obtienen una postura de defensa integrada sin necesidad de contratar a un analista de seguridad a tiempo completo.

Por Vertical de Usuario Final: La Atención Médica se Dispara

El sector bancario retuvo el 29,71% de la cuota de ingresos del tamaño del mercado de autenticación basada en riesgo en 2024 porque las presiones de la PSD2, el AML y las pérdidas por fraude justifican inversiones considerables. La autenticación sólida de clientes sigue siendo un requisito básico para los nuevos participantes en la banca digital que compiten por la confianza y la experiencia del usuario. Sin embargo, la atención médica registrará una CAGR del 6,86% hasta 2030 a medida que los portales de registros electrónicos de salud, la telemedicina y los dispositivos conectados multiplican los puntos de acceso.

Los médicos requieren inicios de sesión de baja fricción durante las emergencias, lo que impulsa la adopción de verificaciones conductuales silenciosas combinadas con credenciales inteligentes. Las farmacias incorporan puntuación de riesgo en la autorización de recetas para detectar intentos de desvío. Los reguladores ahora auditan a los hospitales para verificar que los controles de acceso se adaptan a la sensibilidad de los datos, impulsando la autenticación continua hacia los quirófanos y las unidades de cuidados intensivos.

Análisis Geográfico

América del Norte generó el 35,44% de los ingresos globales en 2024, respaldada por los estrictos marcos del NIST y los primeros despliegues de confianza cero. El impulso federal de los Estados Unidos para la modernización de identidades impulsa las adquisiciones en defensa, energía y organismos civiles. Las instituciones financieras de Canadá siguen el ejemplo para alinearse con los estatutos de AML y protección al consumidor. La financiación de capital de riesgo sigue siendo abundante, lo que permite a las empresas emergentes pilotar modelos de IA conductual que renuevan la MFA heredada.

Asia-Pacífico está preparada para entregar una CAGR del 6,97%, la más sólida a nivel mundial. Las hojas de ruta gubernamentales, como el Marco de Gobernanza de IA Modelo de Singapur, exigen transparencia algorítmica, fomentando la adopción de proveedores que exponen paneles de sesgo. La pila de identidad digital de India y el programa de banca abierta de Australia crean conjuntamente volúmenes de autenticación desproporcionadamente grandes. El impulso sin efectivo de Japón y los concursos de banca digital de Corea del Sur amplían aún más la demanda potencial de puntuación de riesgo sin fricción pero explicable.

Europa mantiene una expansión constante anclada en la verificación escalonada obligatoria de la PSD2. Los estándares técnicos de la Autoridad Bancaria Europea afinan los criterios de contratación del sector financiero, mientras que el RGPD influye en cada vertical para añadir permisos contextuales y minimización de datos. Las empresas de Alemania y Francia prefieren plataformas con conmutación por error en sitio para satisfacer las cláusulas de soberanía. Los despliegues emergentes en Oriente Medio y África y América del Sur replican los marcos europeos a medida que los gobiernos digitalizan los servicios públicos e impulsan agendas financieras inclusivas.

Panorama Competitivo

El mercado de autenticación basada en riesgo presenta una fragmentación moderada: las suites de identidad heredadas, los especialistas en análisis conductual y las plataformas nacidas en la nube compiten por la cuota de cartera. RSA Security, IBM y Microsoft refuerzan las suites mediante adquisiciones que incorporan procesamiento de señales de IA. La fusión de Okta con Auth0 ejemplifica la consolidación de plataformas orientada a cubrir tanto las identidades de la fuerza laboral como las de los clientes.

Los especialistas como BioCatch y BehavioSec se diferencian a través de modelos patentados de gestos y toque que detectan impostores en 300 milisegundos. Los participantes nativos de la nube proporcionan conectores preempaquetados para aplicaciones SaaS, atrayendo a los compradores del mercado medio. Los fabricantes de tokens de hardware pivotan hacia claves sin contraseña FIDO2, mientras que las plataformas basadas en API abren mercados para que terceros incorporen señales de riesgo específicas del sector.

Las asociaciones con procesadores de pagos y proveedores de registros electrónicos de salud otorgan a los actores establecidos puntos de integración consolidados que los recién llegados deben desplazar. Las alianzas de interoperabilidad bajo la FIDO Alliance y la OpenID Foundation ganan importancia estratégica a medida que los compradores exigen políticas unificadas en entornos heterogéneos. Las guerras de precios se concentran en el segmento de las PYMES, impulsando a los proveedores a lanzar niveles freemium que siembran futuras ventas adicionales a módulos de IA adaptativa.

Líderes de la Industria de Autenticación Basada en Riesgo

RSA Security LLC

IBM Corporation

Broadcom Inc.

Micro Focus International plc

Okta Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Microsoft introdujo mejoras en Entra ID Protection que analizan las desviaciones conductuales en Microsoft 365 y emiten puntuaciones de riesgo en línea.

- Septiembre de 2025: Okta finalizó una adquisición de USD 6,5 mil millones de Auth0, fusionando las plataformas de identidad de la fuerza laboral y de los clientes en una base de código unificada.

- Agosto de 2025: IBM Security lanzó Watson for Cyber Security Authentication, aplicando el procesamiento del lenguaje natural a las señales de riesgo contextuales para las decisiones de inicio de sesión.

- Julio de 2025: RSA Security se asoció con Amazon Web Services para incorporar sus algoritmos de puntuación de riesgo en AWS Identity and Access Management.

Alcance del Informe Global del Mercado de Autenticación Basada en Riesgo

El alcance de la publicación actual del mercado de autenticación basada en riesgo incluye los ingresos generados por diferentes soluciones y servicios que ofrecen autenticaciones basadas en riesgo.

La autenticación basada en riesgo (RBA) es un sistema de autenticación no estático que tiene en cuenta el perfil del usuario que solicita acceso al sistema con el fin de determinar el perfil de riesgo asociado a esa transacción. Estos sistemas evalúan las credenciales cuando una persona intenta acceder a una aplicación, base de datos o cualquier otro recurso seguro.

El alcance del estudio también cubre las tendencias, los ingresos y las previsiones para diferentes verticales de usuario final, como servicios bancarios y financieros, comercio minorista, TI y telecomunicaciones, entre otros.

Los ingresos generados a través de soluciones y servicios de autenticación multifactor independiente y otras soluciones de autenticación no se consideran parte del estudio.

| Solución |

| Servicio |

| En Sitio |

| Nube |

| Autenticación Basada en Conocimiento |

| Autenticación Basada en Posesión |

| Autenticación Basada en Inherencia/Biometría |

| Autenticación Conductual Adaptativa |

| Métodos Multifactor/Compuestos |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Servicios Bancarios y Financieros |

| Comercio Minorista |

| TI y Telecomunicaciones |

| Gobierno |

| Atención Médica |

| Otros Verticales de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Oferta | Solución | ||

| Servicio | |||

| Por Despliegue | En Sitio | ||

| Nube | |||

| Por Método de Autenticación | Autenticación Basada en Conocimiento | ||

| Autenticación Basada en Posesión | |||

| Autenticación Basada en Inherencia/Biometría | |||

| Autenticación Conductual Adaptativa | |||

| Métodos Multifactor/Compuestos | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Vertical de Usuario Final | Servicios Bancarios y Financieros | ||

| Comercio Minorista | |||

| TI y Telecomunicaciones | |||

| Gobierno | |||

| Atención Médica | |||

| Otros Verticales de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de autenticación basada en riesgo en 2030?

Se espera que alcance USD 7,72 mil millones, lo que refleja una CAGR del 6,70% desde 2025.

¿Qué modo de despliegue lidera la adopción de la autenticación basada en riesgo?

La entrega basada en la nube registró el 71,22% de cuota de ingresos en 2024 y continúa expandiéndose con mayor rapidez.

¿Por qué las organizaciones de atención médica están acelerando la adopción de la autenticación adaptativa?

El cumplimiento de la HIPAA y la necesidad de flujos de trabajo clínicos fluidos impulsan una CAGR del 6,86% en los despliegues de atención médica.

¿Cómo influyen los mandatos regulatorios en las inversiones en autenticación en el sector bancario?

La PSD2 y normas similares requieren la evaluación del riesgo a nivel de transacción, sosteniendo la cuota de ingresos del sector bancario del 29,71%.

¿Cuál es el principal desafío que enfrentan las pequeñas empresas al implementar la autenticación basada en riesgo?

Los costos iniciales y continuos siguen siendo la principal barrera, citados por el 67% de las PYMES en investigaciones de la SBA.

¿Qué región está preparada para crecer más rápido hasta 2030?

Asia-Pacífico, respaldada por programas de transformación digital y gobernanza de IA en evolución, crecerá a una CAGR del 6,97%.

Última actualización de la página el: