Tamaño y Participación del Mercado de Cuadernos de Papel

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

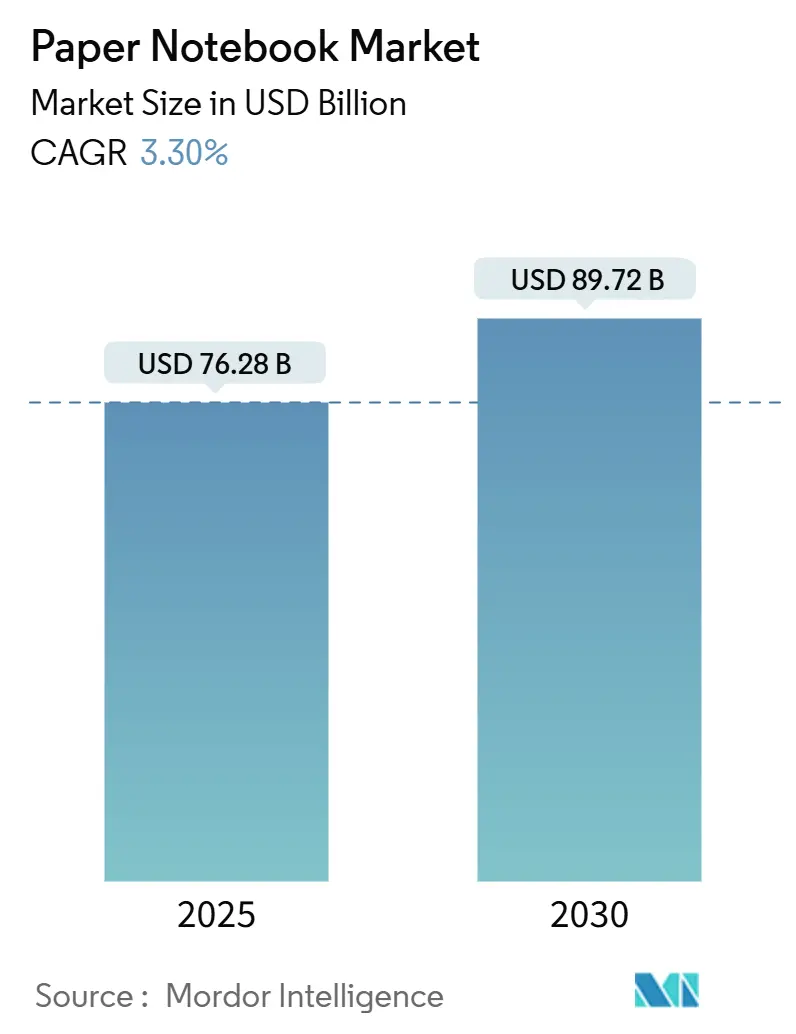

| Tamaño del Mercado (2025) | 76.28 Mil millones de dólares |

| Tamaño del Mercado (2030) | 89.72 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.30% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cuadernos de Papel por Mordor Intelligence

El tamaño del mercado de cuadernos de papel se sitúa en USD 76,28 mil millones en 2025 y se proyecta que alcance los USD 89,72 mil millones para 2030, reflejando una CAGR del 3,30%. Esta trayectoria constante subraya la capacidad del mercado para orientarse hacia ofertas premium, abastecimiento enfocado en la sostenibilidad y formatos analógico-digitales híbridos que defienden su relevancia a pesar de la creciente sustitución digital. El crecimiento absoluto de USD 13,44 mil millones está impulsado por la demanda institucional resiliente, la duradera preferencia del consumidor por los beneficios cognitivos de la escritura a mano y el atractivo emocional de las herramientas de planificación táctiles. La diversificación estratégica por niveles de precio protege a los fabricantes de la volatilidad de las materias primas, mientras que las innovaciones alineadas con los criterios ESG abren segmentos de demanda premium. La intensificación de la competencia en los segmentos compactos y especializados impulsa la I+D en torno a la calidad del papel, la durabilidad de la encuadernación y la captura de notas habilitada en la nube, posicionando a las marcas líderes para convertir el entusiasmo de nicho en adopción masiva.

Conclusiones Clave del Informe

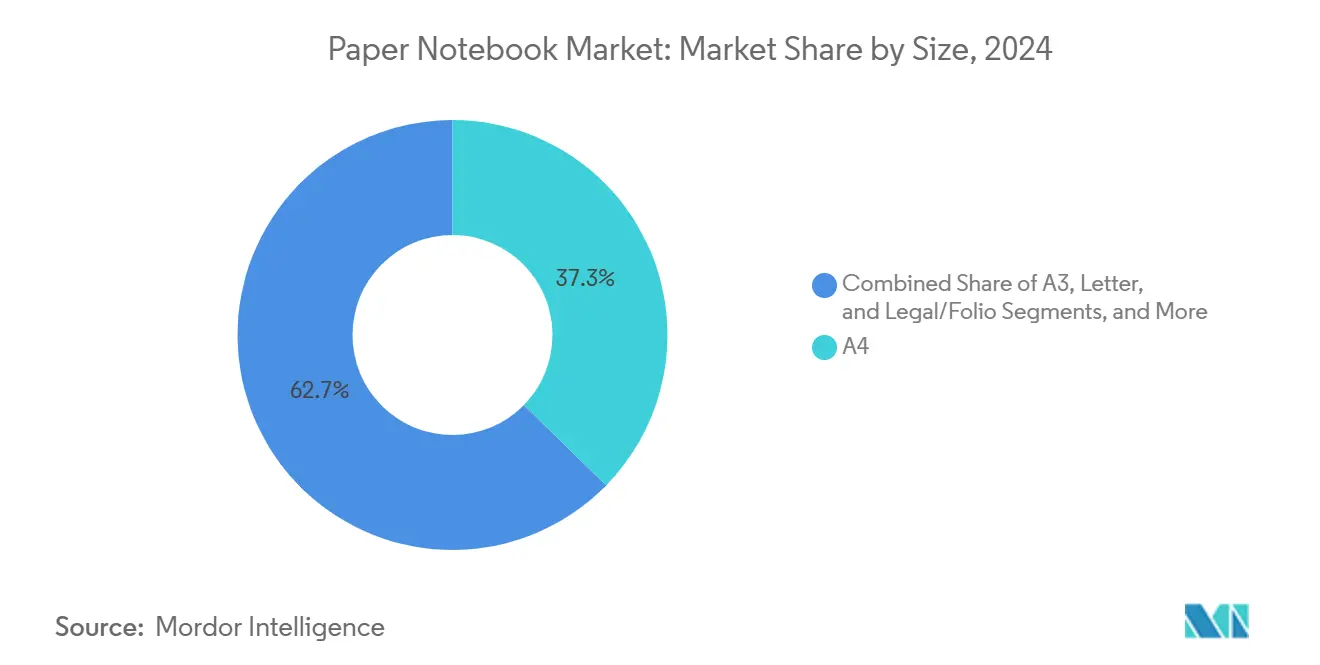

- Por tamaño, los cuadernos A4 representaron el 37,33% de la participación del mercado de cuadernos de papel en 2024.

- Por tipo de encuadernación, el tamaño del mercado de cuadernos de papel para la encuadernación cosida avanza a una CAGR del 4,52% entre 2025 y 2030.

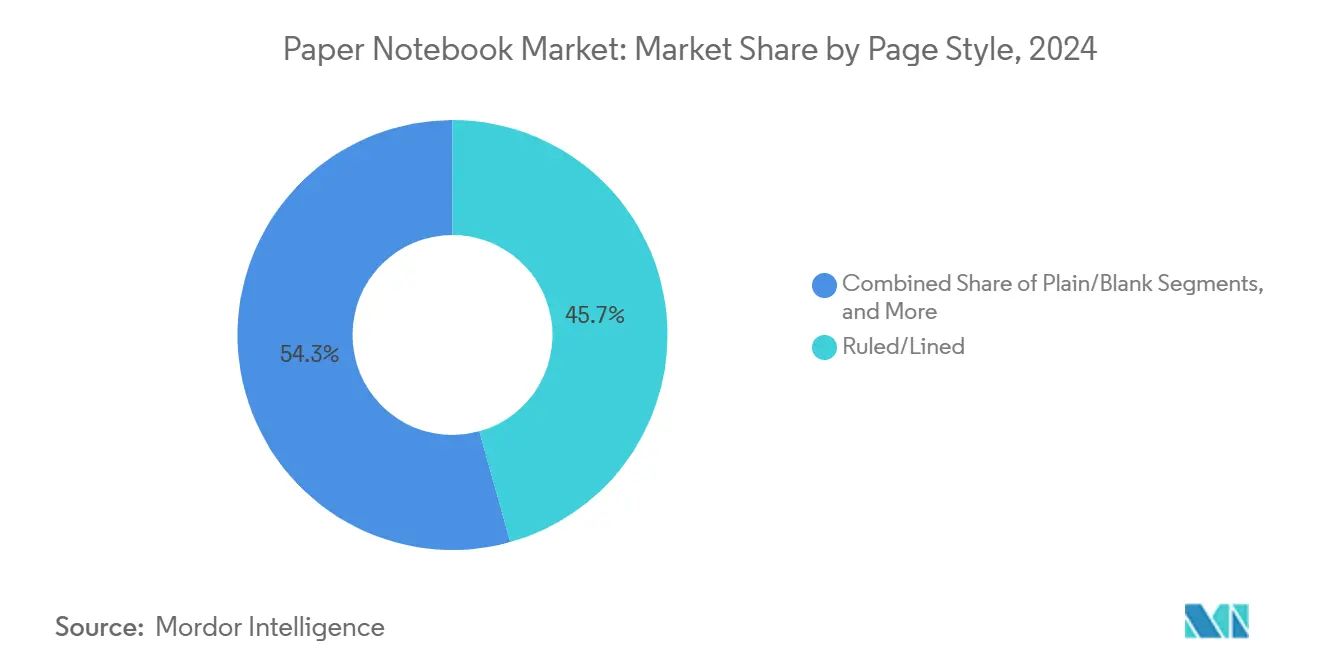

- Por estilo de página, las páginas rayadas capturaron el 45,67% de la participación del mercado de cuadernos de papel en 2024.

- Por material de cubierta, el tamaño del mercado de cuadernos de papel para productos de tapa dura crece a una CAGR del 4,27% entre 2025 y 2030.

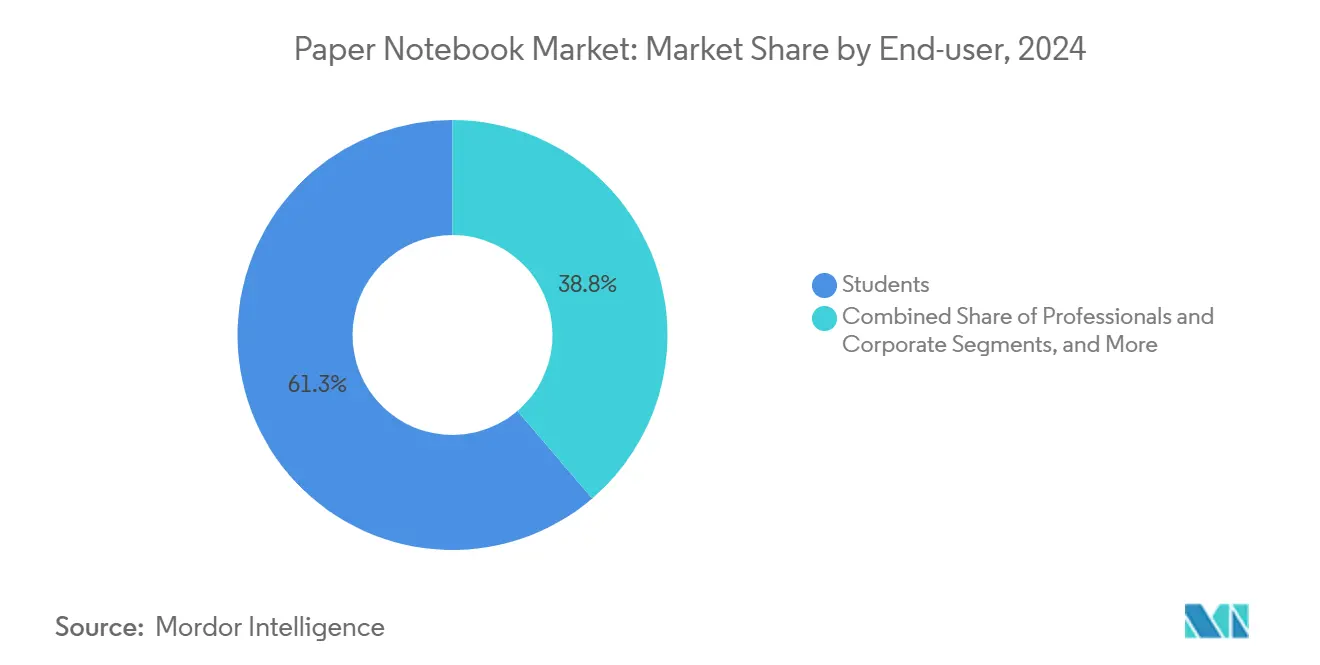

- Por usuario final, los estudiantes generaron el 61,25% de la participación del mercado de cuadernos de papel en 2024.

- Por geografía, el tamaño del mercado de cuadernos de papel para la región de Oriente Medio y África exhibe la CAGR más rápida del 4,05% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Cuadernos de Papel

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las matrículas K-12 a nivel mundial | +0.8% | Global, más fuerte en Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Gasto en obsequios corporativos y promocionales en cuadernos de marca | +0.6% | América del Norte y la Unión Europea, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Tendencia de premiumización y personalización en artículos de papelería | +0.7% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Cuadernos analógico-digitales híbridos con integración en la nube | +0.4% | América del Norte y la Unión Europea, fase de adopción temprana | Largo plazo (≥ 4 años) |

| Comunidades de bullet journaling y planificación impulsadas por redes sociales | +0.5% | Global, más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Demanda alineada con ESG de papel reciclado y certificado por el FSC | +0.6% | Global, impulsado por regulaciones en la Unión Europea y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de las Matrículas K-12 a Nivel Mundial Impulsa la Demanda Educativa

Los esfuerzos mundiales para cerrar las brechas de acceso están elevando las cifras de matrícula en primaria y secundaria, especialmente en Asia-Pacífico y África, sosteniendo el consumo base de cuadernos estudiantiles como herramientas de aprendizaje fundamentales. La UNESCO registró 249 millones de niños fuera de la escuela en 2024, pero señaló una inversión acelerada en infraestructura que canalizará a nuevos alumnos hacia las aulas. [1]Instituto de Estadística de la UNESCO, "Estadísticas Mundiales de Educación 2024," uis.unesco.org En los Estados Unidos, el Centro Nacional de Estadísticas de Educación proyecta una expansión constante del nivel K-12 hasta 2030, una tendencia que se refleja en India y Nigeria, donde la demografía juvenil sustenta sólidas requisiciones de artículos de papelería. Los ciclos de adquisición vinculados a los calendarios del sector público estabilizan los flujos de pedidos incluso cuando los canales minoristas experimentan estacionalidad. A medida que proliferan las plataformas de aprendizaje a distancia, los responsables de políticas siguen reconociendo el papel del desarrollo de la escritura a mano, garantizando que los cuadernos sigan siendo fundamentales en los kits de aprendizaje. Los proveedores que adaptan el formato, el rayado y la durabilidad a los planes de estudio locales capturan eficiencias de volumen al tiempo que incorporan características ESG para satisfacer las directrices ministeriales en evolución.

El Gasto Promocional Corporativo Sostiene la Demanda de Cuadernos de Marca

Los desembolsos en mercancía promocional alcanzaron los USD 26,78 mil millones en 2024, con los cuadernos clasificados entre las impresiones más rentables por dólar en las campañas de marketing. [2]Asociación Internacional de Productos Promocionales, "Informe de Volumen de Ventas PPAI 2024," ppai.org Los sectores de educación y salud solicitan cada vez más cuadernos certificados por el FSC para reforzar una marca orientada a propósitos, mientras que las empresas tecnológicas combinan páginas habilitadas en la nube con medios de incorporación vinculados mediante códigos QR. Las referencias sostenibles representaron el 13,77% de los presupuestos promocionales y se están expandiendo a tasas de dos dígitos, recompensando a los proveedores que pueden rastrear fibra reciclada o insumos de residuos agrícolas. Las plataformas de personalización con pedido mínimo permiten a las pequeñas empresas participar, ampliando la base de demanda. A medida que el trabajo híbrido difumina la planificación profesional y personal, los libros premium de marca ganan visibilidad en el escritorio más allá de un único evento, extendiendo el retorno de la inversión en marketing y elevando los precios de venta promedio en los contratos al por mayor.

Las Tendencias de Premiumización Reconfiguran el Posicionamiento del Producto

Los consumidores se inclinan por cuadernos que combinan estética, durabilidad y una procedencia rica en historia, impulsando un crecimiento superior al promedio para las tapas duras envueltas en tela, corcho o cuero vegano. Estas mejoras conllevan precios unitarios entre un 20% y un 40% más altos, compensando los volúmenes estancados en las regiones maduras. La resiliencia de Moleskine, a pesar de una caída de ingresos del 8% en el primer semestre de 2024, subraya cómo los canales directos al consumidor y las colaboraciones de edición limitada aseguran la lealtad de los profesionales creativos. Los kits de bullet journaling, los sets de regalo y las portadas con propiedad intelectual licenciada monetizan el fervor entre los grupos generacionales de millennials y la Generación Z. La premiumización también se manifiesta en diseños de micro-nicho —rastreadores de bienestar, planificadores de hábitos, agendas de reuniones— que permiten a los minoristas exigir precios de estantería más altos incluso cuando las referencias de nivel básico se enfrentan a la mercantilización.

Cuadernos Analógico-Digitales Híbridos con Integración en la Nube

Los sustratos de papel inteligente recubiertos para la borrabilidad y combinados con aplicaciones de escaneo conectan la satisfacción analógica con el archivo digital, atrayendo a los profesionales que valoran la escritura a mano pero necesitan registros con capacidad de búsqueda. Los primeros adoptantes se concentran en América del Norte y Europa Occidental, donde la alta penetración de dispositivos y la familiaridad con las aplicaciones reducen las barreras. Los proveedores incorporan etiquetas NFC o códigos QR para automatizar la sincronización en la nube, mientras que los departamentos de TI empresariales valoran el papel que cumple con los protocolos de seguridad. La tecnología desbloquea ingresos por suscripción del software complementario, desplazando los modelos de negocio de las ventas de hardware puramente únicas. Aunque el volumen del segmento sigue siendo pequeño, su influencia en la I+D y la innovación percibida aumenta los costos de cambio para los clientes premium que exigen ecosistemas de papelería preparados para el futuro.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitución digital rápida (tabletas, portátiles) | -0.9% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Volatilidad del precio de la pulpa que comprime los márgenes | -0.5% | Global, dependiente de la cadena de suministro | Corto plazo (≤ 2 años) |

| Restricciones municipales de "residuos de papel" en ciudades seleccionadas | -0.2% | Centros urbanos en mercados desarrollados | Largo plazo (≥ 4 años) |

| Cuellos de botella logísticos en temporada alta y desabastecimiento | -0.3% | Global, concentrado durante el tercer y cuarto trimestre | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Sustitución Digital Presiona la Demanda Tradicional de Papelería

Los distritos escolares de Escandinavia y los programas universitarios de los Estados Unidos ofrecen tabletas subsidiadas, reduciendo gradualmente las requisiciones de papel para el trabajo académico. ACCO Brands reconoció en su informe 10-K de 2024 que los volúmenes de cuadernos enfrentan un declive estructural vinculado a la ubicuidad de los dispositivos.[3]ACCO Brands Corporation, "Formulario 10-K 2023," sec.gov La toma de notas corporativa migra hacia plataformas colaborativas, reduciendo los presupuestos de suministros de oficina. Si bien las economías en desarrollo tienen rezagos en infraestructura, las poblaciones más jóvenes muestran una alta afinidad digital que presagia futuras reducciones en el consumo de papel. Los fabricantes se cubren introduciendo cuadernos inteligentes, pero estos canibalizan las líneas de nivel básico, lo que requiere un cuidadoso equilibrio de la cartera de productos.

La Volatilidad del Precio de la Pulpa Comprime los Márgenes de Fabricación

Los precios al productor de la pulpa de madera subieron de 217,200 a 219,835 entre abril y mayo de 2024, reflejando el ajuste en el suministro de troncos y la inflación energética. Los picos en el mercado spot superan la indexación contratada, obligando a los convertidores de nivel medio a absorber costos hasta los reajustes anuales del catálogo. La división de cartón de ITC citó las fluctuaciones de materias primas y las importaciones baratas como causa de una caída de ingresos del 9,5% en el tercer trimestre del ejercicio fiscal 2024, ilustrando la sensibilidad incluso para las empresas con integración vertical. Las herramientas de cobertura siguen siendo limitadas, intensificando la búsqueda de alternativas de residuos agrícolas y fibra reciclada que amortigüen la exposición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño: Los Formatos Compactos Ganan Tracción Profesional

El A4 retuvo el 37,33% de los ingresos de 2024 porque sus dimensiones se alinean con el papel estándar de fotocopiadora y los planes de lecciones institucionales. El segmento se beneficia de las líneas de corte automatizadas que reducen el desperdicio y apoyan las licitaciones escolares al por mayor. Los cuadernos de bolsillo (≤A6) registran una CAGR del 4,43% hasta 2030, ya que los viajeros y los técnicos de campo valoran la portabilidad que cabe en los bolsillos de la chaqueta. Los millennials empleados en consultoría y ventas adoptan planificadores A6 para tomar notas rápidas en reuniones, motivando a los minoristas a dedicar espacios de estantería premium. El A5 de tamaño mediano atiende el journaling como pasatiempo, mientras que el B5 mantiene su participación en Japón y Corea del Sur, donde las carpetas de uso tradicional dictan la compatibilidad de los recambios. Kuantum Papers Limited amplió la producción de fibra agrícola para atender diversos tamaños de corte, optimizando la utilización de prensas para clientes de exportación y del mercado interno. El mercado de cuadernos de papel captura márgenes incrementales al empaquetar multipacks de varios tamaños que satisfacen a los usuarios domésticos y de oficina remota.

La heterogeneidad de la demanda obliga a los convertidores a mantener líneas de corte y encuadernación flexibles. Si bien el crecimiento del formato compacto supera al del mercado general de cuadernos de papel, la economía unitaria sigue siendo favorable porque menos metros cuadrados de papel generan precios minoristas comparables. Al incorporar bandas de kraft reciclado alrededor de los multipacks, las marcas comunican sostenibilidad, aumentando el valor de la cesta. Los fabricantes que se asocian con proveedores logísticos para agrupar diversos tamaños en un único cartón maestro reducen los costos de preparación de pedidos para los pedidos en línea. En los canales premium, los micro-tamaños de edición limitada con obras de arte personalizadas crean un atractivo de escasez que exige márgenes de dos dígitos, reforzando el impacto de la premiumización en el mercado de cuadernos de papel.

Por Tipo de Encuadernación: La Encuadernación Cosida Premium Atrae a Usuarios Conscientes de la Calidad

Los formatos de espiral y Wire-o aportaron el 30,41% de los ingresos de 2024 gracias a su facilidad de uso en entornos académicos y de ingeniería donde las páginas deben doblarse completamente. Las grandes tiradas de producción y la baja inversión en utillaje apoyan precios agresivos, haciendo que la espiral sea dominante en los grandes almacenes de distribución masiva. Los volúmenes de encuadernación cosida por secciones se aceleran a una CAGR del 4,52%, ya que los profesionales ven los cuadernos como documentos de archivo que necesitan lomos duraderos. Los editores de lujo introducen firmas cosidas con bordes dorados, fijando precios 3 o 4 veces más altos que los blocs encolados. La encuadernación con cola y el encolado perfecto siguen siendo omnipresentes en los cuadernos de ejercicios de bajo costo, pero los adhesivos a base de solventes enfrentan el escrutinio regulatorio por los compuestos orgánicos volátiles, impulsando la I+D hacia colas a base de agua.

Los avances en los adhesivos PUR cierran la brecha de durabilidad, atrayendo a los compradores del mercado medio que buscan un compromiso entre costo y longevidad. Los "blocs de examen" cosidos con grapas mantienen una demanda de nicho entre los centros de pruebas estandarizadas que prefieren un recuento de 32 páginas para minimizar el peso del envío. M&G Stationery registró ganancias unitarias al ofrecer cuadernos de espiral con separadores de polipropileno personalizables, satisfaciendo las necesidades de separación de los estudiantes. Las marcas integran bobinas de aluminio reciclado para reforzar sus credenciales ecológicas, respondiendo a las licitaciones corporativas que ponderan los criterios ESG en la evaluación de ofertas. A medida que la elección de encuadernación se combina con la calidad percibida, el texto de marketing destaca los ángulos de apertura plana y la retención de páginas para justificar los precios premium dentro del mercado más amplio de cuadernos de papel.

Por Estilo de Página: El Bullet Journaling Impulsa el Crecimiento del Formato Punteado

Los diseños rayados comprendieron el 45,67% de los envíos de 2024, favorecidos por las escuelas para la práctica de la escritura a mano y por las oficinas para las actas de reuniones. Las páginas cuadriculadas y en cuadrícula atienden los cursos de ciencias, tecnología, ingeniería y matemáticas, ayudando en la representación gráfica y la precisión visual. Las cuadrículas punteadas crecen un 4,61% anual hasta 2030, impulsadas por la flexibilidad del bullet journaling para esbozar, rastrear hábitos y crear diseños mensuales. Los tutoriales en redes sociales recomiendan papel de 120 g/m² para evitar el sangrado, lo que eleva el costo de las materias primas pero permite precios minoristas más altos. Las páginas en blanco apoyan a los artistas de bocetos, pero enfrentan la competencia de los blocs de arte especializados con superficies texturizadas.

Las marcas invierten en tintas a base de soja para minimizar el olor en los diseños decorativos de tinta intensa comunes en los bullet journals, atrayendo a los consumidores conscientes de la salud. Los cuadernos punteados de edición limitada con bordes de color se agotan rápidamente durante las colaboraciones con influencers, acentuando el marketing de escasez. Las integraciones de software que detectan diseños punteados mejoran la precisión del escaneo, conectando la creatividad analógica con la copia de seguridad en la nube. A medida que la demanda de punteado irrumpe en el comercio minorista convencional, las asignaciones de estantería se reequilibran, obligando a los fabricantes a racionalizar las variantes de rayado estrecho de menor rotación. Este cambio amplifica la creación de valor para la industria de cuadernos de papel a través de márgenes unitarios más altos y la venta cruzada de marcadores y plantillas.

Por Material de Cubierta: El Posicionamiento Premium de Tapa Dura Gana Impulso

Las cubiertas blandas de cartón lideraron el 52,78% del volumen de 2024 porque combinan ligereza con bajos costos de material, ajustándose a los presupuestos escolares y las promociones comerciales. Sin embargo, las tapas duras avanzan a una CAGR del 4,27%, ya que quienes hacen regalos y los profesionales autónomos buscan una presentación de herencia. Los recubrimientos de cuero vegano resuenan entre los compradores con conciencia ecológica, mientras que las cubiertas de tela impresas con patrones contemporáneos permiten renovaciones estacionales. El fieltro de PET reciclado emerge como una alternativa que desvía los residuos plásticos y añade diferenciación táctil. ACCO Brands se comprometió a aumentar sus productos con certificación ambiental en 10 puntos porcentuales para 2025, ampliando las opciones de tapa dura con etiquetas FSC o PEFC.

La evolución de la cubierta blanda continúa mediante texturas en relieve y barnices acuosos que imitan el lino y siguen siendo reciclables, equilibrando costo y atractivo. Los libros encuadernados en tapa dura con apertura plana y cintas integradas se dirigen a los planificadores ejecutivos que buscan durabilidad en proyectos de varios años. Los fabricantes rediseñan los protectores de esquinas con polímeros biodegradables, manteniendo la estética premium mientras se alinean con los mandatos de economía circular. En consecuencia, la innovación en cubiertas contribuye con valor incremental al tamaño del mercado de cuadernos de papel sin inflar materialmente los pesos de envío que influyen en la economía del comercio electrónico.

Por Usuario Final: El Segmento Profesional Corporativo se Acelera

Los estudiantes aportaron el 61,25% de la demanda de 2024, con adquisiciones vinculadas a los ciclos de libros de texto y los kits curriculares. La adopción de tecnología educativa apoya el aprendizaje híbrido, pero no puede desplazar completamente los ejercicios de escritura a mano, fundamentales para el desarrollo de habilidades motoras. Los segmentos profesionales se expanden un 4,12% anual a medida que la cultura de las reuniones perdura y las preocupaciones por la privacidad limitan la toma de notas con portátil abierto en discusiones sensibles. Los kits de incorporación de marca que contienen cuadernos, bolígrafos y pegatinas refuerzan la cultura en las fuerzas de trabajo distribuidas, desplazando parte de la capacidad centrada en la educación hacia los equipos de diseño B2B. Los planificadores personales para el hogar experimentan una adopción constante durante la incertidumbre económica, ya que los consumidores rastrean gastos y objetivos de bienestar de forma offline.

Los artistas y diseñadores forman un nicho que valora el papel de gramaje elevado y las encuadernaciones únicas, proporcionando una contribución de margen desproporcionada. DOMS Industries aumentó los ingresos de papelería un 17,3% interanual al comercializar cuadernos de bocetos con compatibilidad para bolígrafos de gel dirigidos a ilustradores aficionados. La venta cruzada de accesorios de alto margen, como portabolígrafos y cubiertas, profundiza la participación en la cartera del cliente. A medida que las organizaciones codifican los objetivos ESG, los cuadernos con contenido reciclado se convierten en la compra interna predeterminada, reforzando el impulso de volumen en el canal profesional y ampliando el mercado de cuadernos de papel direccionable.

Por Canal de Distribución: El Comercio Minorista en Línea Interrumpe los Patrones Tradicionales

Las papelerías y librerías representaron el 39,89% de las ventas de 2024, beneficiándose de las pruebas táctiles del producto y la gratificación inmediata. Sin embargo, el comercio minorista en línea crece un 4,39% anual hasta 2030, ya que los consumidores se apoyan en reseñas y videos de unboxing para evaluar la calidad. Los portales directos al consumidor permiten a las marcas personalizar cubiertas, agrupar accesorios y recopilar datos de primera parte. Los supermercados capturan compras oportunistas durante las promociones estacionales, mientras que los contratos institucionales estabilizan los volúmenes base. La automatización del cumplimiento reduce los costos de preparación de pedidos con múltiples referencias, alentando a los cuadernos grandes comercializados en fundas de regalo reutilizables a combatir el desperdicio percibido en los envíos.

Las ventas de comercio electrónico de Moleskine elevaron la rentabilidad general a pesar de la contracción total de los ingresos, ilustrando el efecto amortiguador del canal en línea. Los mercados en línea introducen marcas propias que compiten en precio, impulsando a los actores establecidos a enfatizar el patrimonio y la transparencia ESG. Los modelos de suscripción que entregan cuadernos temáticos trimestrales crean ingresos predecibles y fomentan el compromiso de la comunidad, reconfigurando el valor de vida del cliente dentro del mercado de cuadernos de papel.

Análisis Geográfico

El dominio de Asia-Pacífico en el mercado de cuadernos de papel se deriva de la pulpa competitiva en costos, los densos clústeres de proveedores y las prácticas culturales arraigadas que valoran la escritura a mano. M&G Stationery de China registró ingresos de RMB 23,35 mil millones y un crecimiento del 16,78% en 2023, ejemplificando el apalancamiento de las marcas nacionales sobre la distribución local y los ecosistemas en línea. India se beneficia de iniciativas de política como la Política Nacional de Educación, que exige kits de aprendizaje fundamental que incluyen cuadernos de ejercicios, lo que ancla aún más la demanda. Los proveedores regionales están adoptando progresivamente energías renovables y fibras de residuos agrícolas, satisfaciendo tanto a los compradores de exportación como a los reguladores locales.

América del Norte y Europa juntas contribuyen con un valor premium significativo incluso cuando los dispositivos digitales incursionan en el uso tradicional. Los obsequios corporativos, la cultura del bullet journaling y los criterios de adquisición ESG sostienen mayores ingresos netos por tonelada de papel. Los mandatos de contenido reciclado de California establecen precedentes de adquisición para otros estados, impulsando a los proveedores a recalibrar las mezclas de fibra sin sacrificar el brillo ni la opacidad. [4]Estado de California, "Requisitos de Papel con Contenido Reciclado," calrecycle.ca.gov Las directivas de la Unión Europea sobre envases y residuos intensifican los imperativos de diseño para el reciclaje, impulsando el cambio hacia envolturas de un solo material y la reducción del estampado en lámina.

La CAGR del 4,05% de Oriente Medio y África surge de los vientos demográficos favorables y la inversión gubernamental en infraestructura escolar. Mercados como Egipto y Kenia mejoran la impartición del currículo, incorporando libros de trabajo que requieren una encuadernación robusta para soportar los climas tropicales. La modernización del comercio minorista ve cómo las cadenas internacionales de papelería abren establecimientos en los centros del Consejo de Cooperación del Golfo, con tapas duras premium dirigidas a profesionales expatriados. Las naciones sudamericanas observan un crecimiento constante, aunque más lento, anclado en la gran red de escuelas públicas de Brasil y la afinidad cultural por los planificadores de diseño. La volatilidad cambiaria y los aranceles de importación crean oportunidades para que los molinos de papel regionales desarrollen marcas locales competitivas, diversificando aún más el suministro en el mercado global de cuadernos de papel.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado. ACCO Brands, ITC Limited, Moleskine y M&G Stationery se encuentran entre los mayores proveedores, aunque ninguno supera individualmente el 15% de los ingresos globales. La caída del 11,2% en las ventas del segundo trimestre de 2024 de ACCO ilustra la exposición a la sustitución digital en América del Norte. Por el contrario, M&G aprovecha el comercio electrónico doméstico para lograr un crecimiento de dos dígitos, mientras que Classmate de ITC capitaliza el abastecimiento integrado de pulpa para controlar los costos en India. Las marcas retadoras premium se dirigen a comunidades de nicho con diseños de edición limitada e historias de sostenibilidad, erosionando la participación de los generalistas entre los consumidores adinerados.

Las jugadas estratégicas incluyen la expansión de capacidad de Kuantum Papers, de 450 toneladas por día a 675 toneladas por día, lo que fortalece el suministro de hojas certificadas por el FSC a base de residuos agrícolas para los convertidores de cuadernos. Las empresas invierten en asociaciones digitales, incorporando etiquetas NFC que se integran con aplicaciones de productividad, defendiendo así su relevancia en medio de la proliferación de software. Los programas de optimización de costos, como el objetivo de ahorro de USD 20 millones de ACCO, financian la I+D en papel inteligente y fibra reciclada, mitigando la erosión de márgenes por la volatilidad de la pulpa.

Los actores regionales se diferencian localizando formatos, plantillas de idiomas y cubiertas temáticas de festividades. La colaboración con influencers acelera la demanda directa al consumidor al tiempo que evita los márgenes mayoristas tradicionales. La aplicación de fidelización de Moleskine fomenta los recambios y la agrupación de accesorios, aumentando el valor de vida del cliente. La presión competitiva se intensifica durante la temporada de regreso a clases, lo que lleva a promociones de precios tácticas que comprimen los márgenes brutos. No obstante, la premiumización, el liderazgo en ESG y la I+D en papel inteligente siguen siendo palancas clave para sostener la rentabilidad en el mercado de cuadernos de papel.

Líderes de la Industria de Cuadernos de Papel

ACCO Brands Corporation

Hamelin Group (Oxford)

Moleskine S.p.A.

Exacompta Clairefontaine S.A.

Shenzhen MandG Stationery Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El Departamento de Calidad Ambiental de Oregón promulgó la Ley de Modernización de la Contaminación Plástica y el Reciclaje, obligando a los productores de cuadernos a financiar una infraestructura de reciclaje mejorada, elevando los costos de cumplimiento para los proveedores estadounidenses.

- Enero de 2025: California introdujo normas de adquisición de papel con contenido reciclado, abriendo vías para los fabricantes con cuadernos sostenibles certificados.

- Septiembre de 2024: ACCO Brands publicó un informe ESG que destaca ganancias de eficiencia energética del 16,7% y reducciones de CO₂ del 25%, con el objetivo de un aumento de 10 puntos porcentuales en productos certificados para 2025.

- Marzo de 2024: El Consejo de Administración Forestal añadió titulares de certificados, ampliando las vías de papel de origen sostenible para los fabricantes de cuadernos.

Alcance del Informe Global del Mercado de Cuadernos de Papel

| A4 |

| A5 |

| B5 |

| Bolsillo (≤A6) |

| Espiral/Wire-o |

| Encolado/Pegado Perfecto |

| Cosido/Cosido por Secciones |

| Cosido con Grapas |

| Rayado/Lineado |

| Liso/En Blanco |

| Cuadriculado/En Cuadrícula |

| Punteado/Bullet |

| Cubierta Blanda (Cartón) |

| Cubierta Dura (Cartón/Tela/Cuero) |

| Cubiertas Recicladas/Biodegradables |

| Estudiantes |

| Profesionales y Corporativo |

| Personal/Doméstico |

| Creativo/Arte y Diseño |

| Supermercados e Hipermercados |

| Papelerías y Librerías |

| Comercio Minorista en Línea y Directo al Consumidor |

| Institucional/Al por Mayor |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Tailandia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Por Tamaño | A4 | ||

| A5 | |||

| B5 | |||

| Bolsillo (≤A6) | |||

| Por Tipo de Encuadernación | Espiral/Wire-o | ||

| Encolado/Pegado Perfecto | |||

| Cosido/Cosido por Secciones | |||

| Cosido con Grapas | |||

| Por Estilo de Página | Rayado/Lineado | ||

| Liso/En Blanco | |||

| Cuadriculado/En Cuadrícula | |||

| Punteado/Bullet | |||

| Por Material de Cubierta | Cubierta Blanda (Cartón) | ||

| Cubierta Dura (Cartón/Tela/Cuero) | |||

| Cubiertas Recicladas/Biodegradables | |||

| Por Usuario Final | Estudiantes | ||

| Profesionales y Corporativo | |||

| Personal/Doméstico | |||

| Creativo/Arte y Diseño | |||

| Por Canal de Distribución | Supermercados e Hipermercados | ||

| Papelerías y Librerías | |||

| Comercio Minorista en Línea y Directo al Consumidor | |||

| Institucional/Al por Mayor | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Indonesia | |||

| Tailandia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de cuadernos de papel para 2030?

Se espera que el mercado alcance los USD 89,72 mil millones para 2030, creciendo a una CAGR del 3,30%.

¿Qué región lidera actualmente la demanda de cuadernos de papel?

Asia-Pacífico representa el 43,52% de los ingresos globales, impulsado por amplias poblaciones en edad escolar y una fabricación integrada.

¿Qué segmento de tamaño de cuaderno se está expandiendo más rápidamente?

Se prevé que los cuadernos de bolsillo (≤A6) crezcan a una CAGR del 4,43% hasta 2030, ya que los profesionales prefieren herramientas de planificación portátiles.

¿Cómo están dando forma las regulaciones de sostenibilidad a las especificaciones de los cuadernos?

Los mandatos en estados como California exigen papel con contenido reciclado, y las certificaciones FSC se especifican cada vez más en las licitaciones públicas y corporativas.

¿Qué tipo de encuadernación está ganando participación entre los compradores premium?

La encuadernación cosida avanza a una CAGR del 4,52%, ya que los usuarios priorizan la durabilidad y la calidad de presentación para materiales de referencia a largo plazo.

¿Cómo afecta la sustitución digital a la demanda de cuadernos?

La adopción de tabletas y portátiles está reduciendo el consumo base de papel en los mercados desarrollados, causando un impacto estimado de -0,9% en la CAGR prevista.

Última actualización de la página el: