Tamaño y Participación del Mercado de Papel de Escritura e Impresión

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Volumen del Mercado (2025) | 77.78 Millones de toneladas |

| Volumen del Mercado (2030) | 75.81 Millones de toneladas |

| Tasa de crecimiento (2025 - 2030) | -0.51% CAGR |

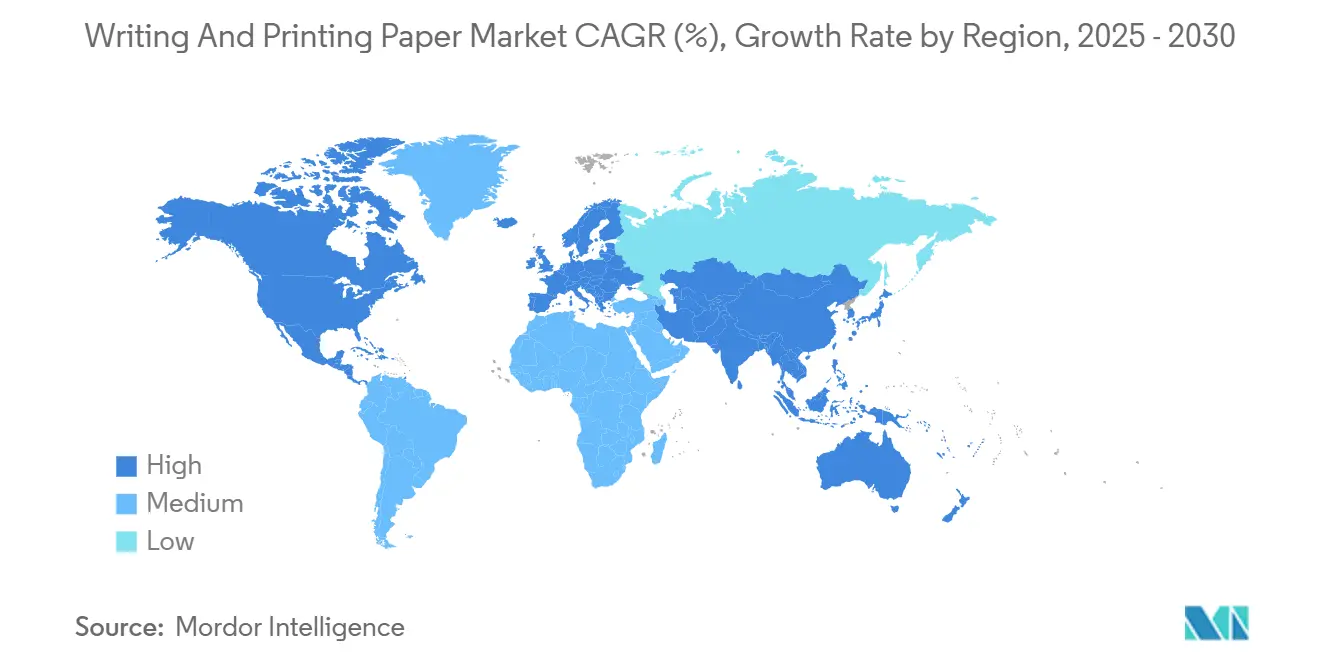

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Papel de Escritura e Impresión por Mordor Intelligence

El tamaño del mercado de papel de escritura e impresión se sitúa en 77,78 millones de toneladas en 2025 y se proyecta que disminuya a 75,81 millones de toneladas para 2030, lo que se traduce en una CAGR de –0,51%. Las presiones estructurales derivadas de la digitalización están reduciendo los volúmenes; sin embargo, el mercado de papel de escritura e impresión continúa encontrando apoyo en segmentos específicos como los papeles de examen, los formularios de seguridad para fintech y la papelería premium, donde la calidad táctil es determinante. Los nichos especializados, especialmente aquellos vinculados a mandatos gubernamentales y exigencias de presentación impulsadas por la marca, generan resiliencia en los precios incluso cuando los grados de uso general enfrentan contracción. Asia-Pacífico mantiene el liderazgo, mientras que Oriente Medio y África registran el avance más rápido, lo que pone de relieve cómo las economías emergentes compensan en parte las caídas en los mercados maduros. Las estrategias competitivas giran en torno a la racionalización de plantas, la premiumización de productos y las credenciales de sostenibilidad verificables, con cierres de capacidad en Europa equilibrados por inversiones en especialidades de mayor margen.

Conclusiones Clave del Informe

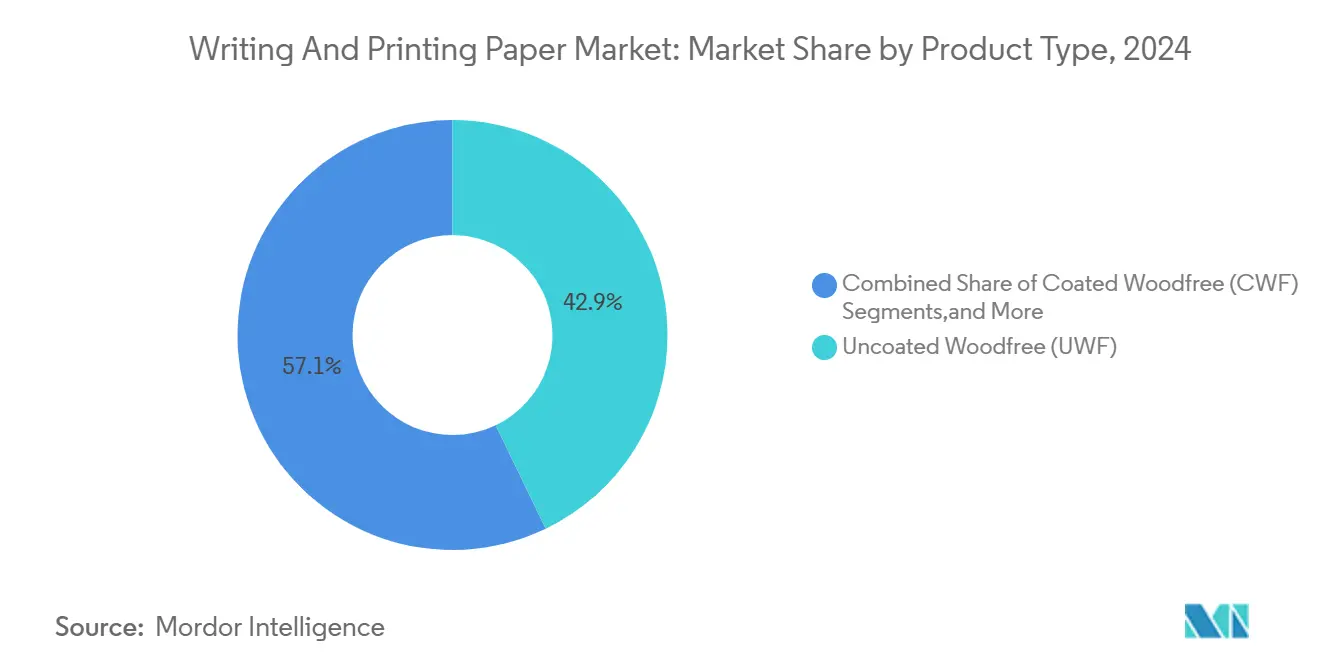

- Por tipo de producto, el papel Sin Recubrimiento sin Madera Mecánica capturó el 42,87% de la participación del mercado de papel de escritura e impresión en 2024.

- Por aplicación, se proyecta que el tamaño del mercado de papel de escritura e impresión para el segmento de Libros y Revistas Académicas crezca a una CAGR de 0,34% entre 2025 y 2030.

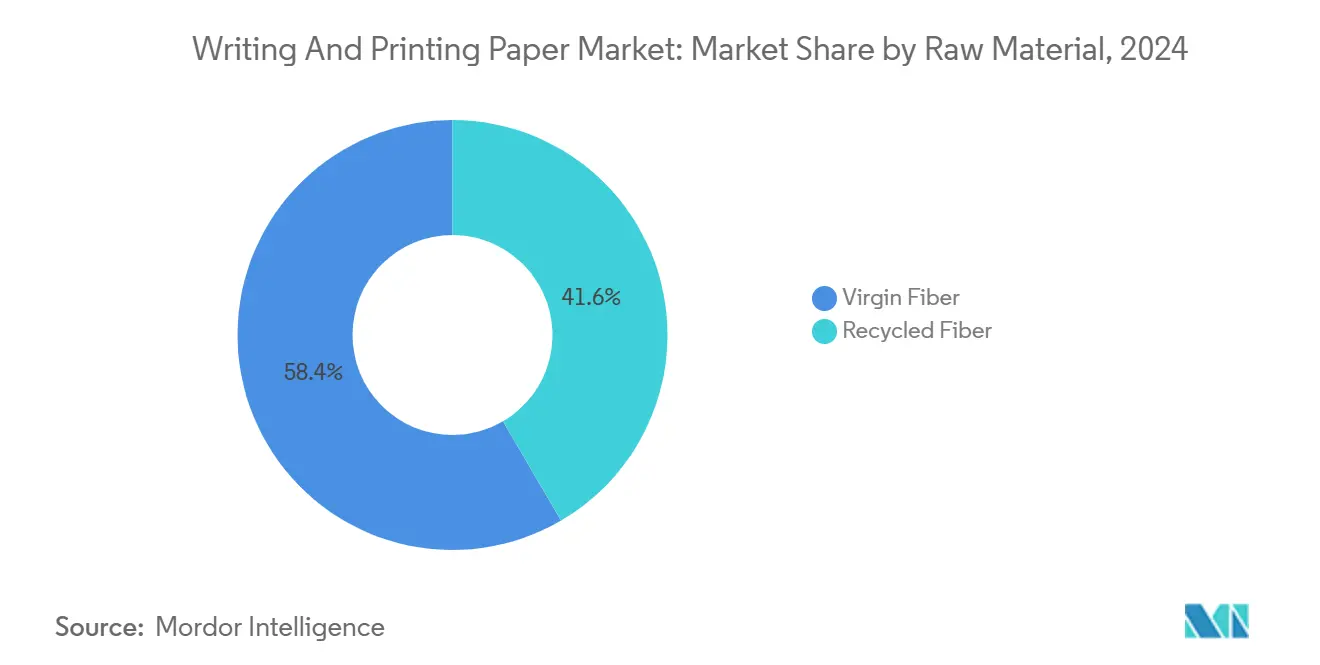

- Por materia prima, la Fibra Virgen mantuvo el 58,42% de la participación del mercado de papel de escritura e impresión en 2024.

- Por canal de distribución, se proyecta que el tamaño del mercado de papel de escritura e impresión para las Plataformas B2B en Línea crezca a una CAGR de 0,58% entre 2025 y 2030.

- Por geografía, la región de Asia-Pacífico dominó con el 56,93% de la participación del mercado de papel de escritura e impresión en 2024.

Tendencias e Información del Mercado Global de Papel de Escritura e Impresión

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la alfabetización y el gasto en educación en economías emergentes | +0.80% | Asia Meridional, África, América Latina | Largo plazo (≥ 4 años) |

| Crecimiento en la autoedición y la impresión de libros en tiradas cortas | +0.30% | Global; América del Norte y Europa como núcleo | Mediano plazo (2-4 años) |

| Demanda corporativa de papelería de oficina premium en Asia | +0.20% | Núcleo de Asia-Pacífico; expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Demanda gubernamental de papel para exámenes en Asia Meridional y África | +0.40% | Asia Meridional, África Subsahariana | Mediano plazo (2-4 años) |

| Resurgimiento de las ventas de novelas de bolsillo impulsado por "BookTok" | +0.10% | América del Norte, Europa, Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Formularios seguros híbridos "código en papel" para KYC en fintech | +0.10% | Centros financieros globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la alfabetización y el gasto en educación en economías emergentes

Los presupuestos gubernamentales de educación en Asia Meridional y África Subsahariana se están expandiendo, generando pedidos constantes de libros de texto y hojas de examen donde las alternativas digitales siguen siendo costosas[1]Banco Mundial, "Adecuación del Gasto Público en Educación," worldbank.org . Las limitaciones de infraestructura, como la electricidad poco confiable y el acceso limitado a dispositivos, preservan el papel del papel físico en las evaluaciones a gran escala. Las campañas nacionales de alfabetización amplifican aún más los volúmenes, ya que los programas de educación para adultos prefieren materiales impresos de bajo costo. Los proveedores posicionados cerca de los mercados en crecimiento disfrutan de ventajas en fletes y condiciones de adquisición preferenciales. A medida que aumenta la capacidad fiscal, los grados de mayor calidad también ganan terreno, impulsando los ingresos por mejora de la mezcla a pesar de que el tonelaje se mantiene estable.

Crecimiento en la autoedición y la impresión de libros en tiradas cortas

Los avances en las prensas digitales hacen viables las economías de copia única, lo que permite a los autores prescindir de las tiradas convencionales y solicitar cantidades a medida. El patrón desplaza la demanda hacia tamaños de corte diversos y recubrimientos especiales que mejoran el atractivo en estantería. Los convertidores de papel que pueden gestionar lotes pequeños se benefician de márgenes más altos y menor riesgo de inventario. América del Norte y Europa Occidental siguen siendo centros de plataformas de autoedición, aunque la adopción es visible en Asia urbana. La tendencia diversifica el consumo, alejándolo de los títulos de gran éxito hacia una configuración de larga cola que amortigua la volatilidad general en el mercado de papel de escritura e impresión.

Demanda corporativa de papelería de oficina premium en Asia

Las empresas financieras, jurídicas y de consultoría en los centros de negocios asiáticos refuerzan su prestigio de marca mediante hojas con filigrana de gramaje elevado y sobres a juego. Los kits de presentación, los informes de inversión y los contratos ceremoniales exigen grados premium de papel sin recubrimiento sin madera mecánica. Los proveedores que ofrecen blancura impecable, formación consistente y un servicio de entrega rápido aseguran acuerdos marco. Aunque el uso de hojas per cápita está disminuyendo, el valor por tonelada vendida en este nicho está aumentando, lo que apoya la rentabilidad en medio de la reducción de los volúmenes de uso general en el mercado de papel de escritura e impresión en general.

Demanda gubernamental de papel para exámenes en Asia Meridional y África

Los regímenes de evaluación de alto impacto suelen imprimir millones de cuadernillos de respuestas cada temporada, incorporando con frecuencia elementos de seguridad como filigranas o códigos de barras. Los ministerios emiten licitaciones plurianuales que proporcionan visibilidad a las plantas capaces de garantizar entregas a tiempo. Los picos estacionales requieren un almacenamiento amplio y una programación de capacidad flexible. Dado que las plataformas digitales alternativas corren el riesgo de sufrir fallos de conectividad, los responsables de políticas continúan priorizando los exámenes en papel, lo que garantiza un flujo de demanda de referencia que estabiliza el mercado de papel de escritura e impresión hasta 2030.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La sustitución digital y el trabajo remoto reducen los volúmenes de papel para copias | –1.2% | Global, especialmente en mercados desarrollados | Corto plazo (≤ 2 años) |

| La volatilidad de los precios de la pulpa y la inflación energética comprimen los márgenes | –0.4% | Global; mayor exposición en regiones de alta intensidad energética | Mediano plazo (2-4 años) |

| Mandatos ESG de cero papel de las empresas Fortune 500 | –0.3% | América del Norte, Europa, multinacionales | Mediano plazo (2-4 años) |

| Costos de cumplimiento del Reglamento de Deforestación de la UE | –0.2% | Europa con impactos globales en la cadena de suministro | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La sustitución digital y el trabajo remoto reducen los volúmenes de papel para copias

Los entornos de trabajo híbridos reducen el consumo per cápita hasta en un 60% a medida que la colaboración en la nube elimina la mayoría de los trabajos de impresión internos. El cierre de oficinas reduce los centros de impresión centralizados, y las plataformas de firma electrónica reemplazan los contratos de múltiples páginas. La caída es más pronunciada en América del Norte y Europa Occidental, aunque los efectos secundarios se observan en Asia urbana. El exceso de capacidad resultante desencadena el cierre de plantas, elevando los costos unitarios para los productores restantes.

La volatilidad de los precios de la pulpa y la inflación energética comprimen los márgenes

Los choques geopolíticos restringen el suministro de fibra y elevan las tarifas de energía, erosionando la rentabilidad incluso para las plantas integradas. Las tarifas de electricidad al contado en Europa superaron los 200 EUR/MWh durante 2024, mientras que la pulpa de madera dura alcanzó los 950 USD/tonelada, lo que obligó a algunos productores a detener líneas. Trasladar los costos hacia abajo en la cadena resulta difícil, ya que los grados de uso general enfrentan una feroz competencia de importaciones. Las plantas con calderas de biomasa propias o contratos de fibra a largo plazo cuentan con un colchón, pero las independientes soportan una compresión de márgenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Cambios hacia lo Premium Reconfiguran la Mezcla

El papel Sin Recubrimiento sin Madera Mecánica mantiene el 42,87% de la participación del mercado de papel de escritura e impresión en 2024, respaldado por su versatilidad en usos de oficina, educativos y transaccionales. Sin embargo, su tonelaje disminuye a medida que avanza la digitalización corporativa. El segmento sigue beneficiándose de los pedidos de papel para exámenes y las especificaciones de papelería premium, lo que ancla una base considerable a pesar de la contracción. El enfoque competitivo se centra en la optimización de costos mediante rollos más grandes, máquinas más rápidas y la agrupación regional de plantas.

Se proyecta que el papel Con Recubrimiento sin Madera Mecánica registre una CAGR de 0,11% hasta 2030, superando a todos los demás grados, ya que los libros con gran cantidad de imágenes, las publicaciones de arte y los catálogos de lujo privilegian la suavidad de la superficie. Los convertidores añaden valor mediante acabados brillantes, mate y satinados que mejoran la profundidad del color. Las conversiones estratégicas de plantas priorizan este grado para capturar estabilidad en medio de una demanda cambiante. El papel Sin Recubrimiento Mecánico y el Con Recubrimiento Mecánico en conjunto se reducen a medida que la publicidad migra en línea, aunque las campañas regionales de periódicos en el Sudeste Asiático preservan una parte de la base.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Crecimiento en Nichos Educativos y Culturales

La Impresión en Oficina y Hogar contribuye con el 35,38% al tamaño del mercado de papel de escritura e impresión en 2024, pero enfrenta una erosión persistente debido a la aceleración de los flujos de trabajo electrónicos. Los fabricantes responden con grados de rendimiento ultraalto para reducir el gramaje base preservando la opacidad, lo que reduce los costos de fibra.

Por el contrario, se prevé que Libros y Revistas Académicas crezca a una CAGR de 0,34% hasta 2030 en un resurgimiento selectivo de la lectura impresa, impulsado por tendencias virales en redes sociales. La impresión educativa sigue siendo vital, ya que las brechas de infraestructura limitan el aprendizaje electrónico en las economías emergentes. La demanda de revistas y catálogos continúa disminuyendo, aunque los títulos de moda y lujo mantienen ediciones impresas como referentes de marca.

Por Materia Prima: La Sostenibilidad Impulsa la Adopción de Fibra Reciclada

La Fibra Virgen cubre el 58,42% de los volúmenes de 2024, lo que refleja los requisitos no satisfechos de brillo y durabilidad en aplicaciones de archivo, examen y corporativas. Sin embargo, el escrutinio de la cadena de suministro y las presiones de costos empujan a los compradores hacia un mayor contenido reciclado, impulsando la Fibra Reciclada a una CAGR de 0,62%.

El tamaño del mercado de papel de escritura e impresión atribuido a los grados reciclados aumenta a medida que las plantas mejoran las líneas de destintado y la clasificación óptica para alcanzar una blancura ISO de 90 o más. Las regulaciones de la UE y los cuadros de mando ESG corporativos aceleran la sustitución, aunque el reemplazo total sigue siendo improbable donde la resistencia y la longevidad son críticas.

Por Canal de Distribución: Las Plataformas Digitales Desafían las Redes Tradicionales

Los Distribuidores y Mayoristas mantienen una participación de ventas del 40,74% gracias al almacenamiento, la provisión de crédito y las entregas de última milla a las pymes. Sin embargo, las Plataformas B2B en Línea están creciendo a una CAGR de 0,58% a medida que la transparencia de precios y los pedidos simplificados atraen a los responsables de compras.

Los grandes compradores corporativos realizan cada vez más pedidos globales directamente con las plantas, prescindiendo de intermediarios para reducir costos. Surgen modelos híbridos: los distribuidores integran tiendas de comercio electrónico, mientras que las plantas despliegan depósitos regionales para acortar los plazos de entrega. La dinámica de los canales se convierte así en un diferenciador crítico en el mercado de papel de escritura e impresión.

Análisis Geográfico

Asia-Pacífico controla el 56,93% del volumen global gracias a cadenas de suministro integradas, una alfabetización en expansión y economías de escala en China e India. Solo China produjo más de 121 millones de toneladas de papel y cartón en 2024, abasteciendo tanto las necesidades domésticas como las de exportación, al tiempo que se beneficia de eficientes redes logísticas. La Política Nacional de Educación de India intensifica la demanda de libros de texto, y los programas de formación profesional del Sudeste Asiático sostienen pedidos constantes de papel para exámenes. Los productores regionales también aprovechan la proximidad a las plantaciones de fibra en Indonesia, lo que mejora la competitividad en costos.

Oriente Medio y África, aunque más pequeños, registran la CAGR más rápida de 0,75% hasta 2030, a medida que los gobiernos invierten en educación, capacidad administrativa y agendas de diversificación. Los países del Golfo amplían la impresión de documentos seguros para los corredores de fintech, mientras que los estados africanos estandarizan los exámenes centralizados. Los flujos de importación dominan el suministro, lo que ofrece oportunidades para que los convertidores regionales establezcan capacidad en el mercado local que reduzca los costos de flete. La creciente urbanización estimula los nichos de papelería premium en centros metropolitanos como Lagos y Nairobi.

América del Norte y Europa continúan contrayéndose en tonelaje, pero siguen siendo cruciales para los grados de alto margen y el liderazgo en innovación. El cierre de la planta de Ettringen de UPM en 2025 elimina 270.000 toneladas de capacidad de papel mecánico sin recubrimiento, lo que ilustra la racionalización en curso. Las plantas que permanecen operativas pivotan hacia grados especiales con atributos de sostenibilidad certificados para compradores exigentes. A pesar de la caída de volumen, la rentabilidad puede mejorar cuando las características de valor añadido compensan la menor producción.

Panorama Competitivo

La concentración de la industria es moderada: los cinco principales productores poseen aproximadamente el 55% de la capacidad mundial, lo que deja espacio para competidores regionales. International Paper, UPM, Stora Enso, Billerud y Suzano realizan inversiones selectivas en líneas especiales mientras cierran activos de bajo rendimiento. Las operaciones recientes incluyen la empresa conjunta de tisú de Suzano por 3.400 millones de USD con Kimberly-Clark, lo que señala una diversificación hacia categorías adyacentes basadas en fibra. [2]Suzano, "Anuncio de la Empresa Global de Tisú," suzano.com

La eficiencia operativa sigue siendo un campo de batalla crítico. Las plantas automatizan el manejo de rollos, despliegan inteligencia artificial para el mantenimiento predictivo y adoptan refinadores de ahorro energético para reducir los costos por tonelada. Las credenciales de sostenibilidad distinguen aún más a los líderes del mercado: el análisis del ciclo de vida, la certificación FSC o PEFC y la divulgación completa de emisiones de Alcance 1-3 son ahora expectativas estándar entre los compradores de las empresas Fortune 500. Las empresas demuestran el cumplimiento del Reglamento de Deforestación de la UE mediante trazabilidad en cadena de bloques o datos de teledetección, asegurando el estatus de proveedor preferido para los clientes europeos. [3]Parlamento Europeo y Consejo, "Reglamento 2023/1115," eur-lex.europa.eu

Los actores emergentes en Asia Meridional y Oriente Medio y África aprovechan la proximidad a los mercados en crecimiento y los menores costos laborales. Sin embargo, la intensidad de capital y las estrictas normas ambientales limitan la expansión sin restricciones, favoreciendo las empresas conjuntas con socios tecnológicos establecidos. La innovación se centra en la optimización del contenido reciclado, los papeles con recubrimiento barrera para contacto con alimentos y los sustratos seguros para formularios híbridos digitales, lo que proporciona nuevas fuentes de ingresos más allá de los grados convencionales.

Líderes de la Industria del Papel de Escritura e Impresión

UPM-Kymmene Corporation

Stora Enso Oyj

Sappi Limited

Nippon Paper Industries Co., Ltd.

Oji Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Suzano y Kimberly-Clark formaron una empresa conjunta de tisú por 3.400 millones de USD con una capacidad anual de 1 millón de toneladas, con el objetivo de alcanzar 2.000 millones de EUR en ingresos para 2030

- Mayo de 2025: Irving Pulp and Paper anunció una modernización de 1.100 millones de USD en Saint John para aumentar la producción de pulpa en un 66% y añadir generación de energía verde

- Marzo de 2025: UPM Communication Papers confirmó el cierre permanente de su planta de Ettringen, eliminando 270.000 toneladas de capacidad y ahorrando 39 millones de EUR anuales

- Diciembre de 2024: Billerud presentó planes de inversión de 1.400 millones de SEK para convertir las plantas de Escanaba y Quinnesec hacia el cartón

Alcance del Informe Global del Mercado de Papel de Escritura e Impresión

| Sin Recubrimiento sin Madera Mecánica |

| Con Recubrimiento sin Madera Mecánica |

| Sin Recubrimiento Mecánico |

| Con Recubrimiento Mecánico |

| Impresión en Oficina y Hogar |

| Libros y Revistas Académicas |

| Revistas y Catálogos |

| Materiales Publicitarios y Promocionales |

| Papelería y Útiles Escolares |

| Fibra Virgen |

| Fibra Reciclada |

| Directo (de la Planta a la Imprenta / Editorial) |

| Distribuidores y Mayoristas |

| Plataformas B2B en Línea |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Tailandia | ||

| Indonesia | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | CCG |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Producto | Sin Recubrimiento sin Madera Mecánica | ||

| Con Recubrimiento sin Madera Mecánica | |||

| Sin Recubrimiento Mecánico | |||

| Con Recubrimiento Mecánico | |||

| Por Aplicación | Impresión en Oficina y Hogar | ||

| Libros y Revistas Académicas | |||

| Revistas y Catálogos | |||

| Materiales Publicitarios y Promocionales | |||

| Papelería y Útiles Escolares | |||

| Por Materia Prima | Fibra Virgen | ||

| Fibra Reciclada | |||

| Por Canal de Distribución | Directo (de la Planta a la Imprenta / Editorial) | ||

| Distribuidores y Mayoristas | |||

| Plataformas B2B en Línea | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Tailandia | |||

| Indonesia | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | CCG | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de papel de escritura e impresión?

El tamaño del mercado de papel de escritura e impresión es de 77,78 millones de toneladas en 2025.

¿Está creciendo el mercado de papel de escritura e impresión?

No, se espera que se contraiga a una CAGR de –0,51%, alcanzando 75,81 millones de toneladas para 2030.

¿Qué región tiene la mayor participación en el mercado de papel de escritura e impresión?

Asia-Pacífico lidera con una participación de mercado del 56,93% en 2024, impulsada por la gran demanda en educación y manufactura.

¿Qué segmento crece más rápido dentro del mercado de papel de escritura e impresión?

El papel Con Recubrimiento sin Madera Mecánica por tipo de producto y Libros y Revistas Académicas por aplicación tienen las CAGR más altas, con 0,11% y 0,34%, respectivamente.

¿Quiénes son los actores clave en la industria del papel de escritura e impresión?

International Paper, UPM, Stora Enso, Billerud y Suzano se encuentran entre los más grandes, representando en conjunto aproximadamente el 55% de la capacidad global.

¿Cómo influyen las tendencias de sostenibilidad en las elecciones de materias primas?

La Fibra Reciclada está ganando terreno a una CAGR de 0,62% a medida que los reguladores y compradores impulsan un mayor contenido reciclado y un abastecimiento libre de deforestación.

Última actualización de la página el: