Tamaño y Participación del Mercado de Papel para Fotocopiadoras

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

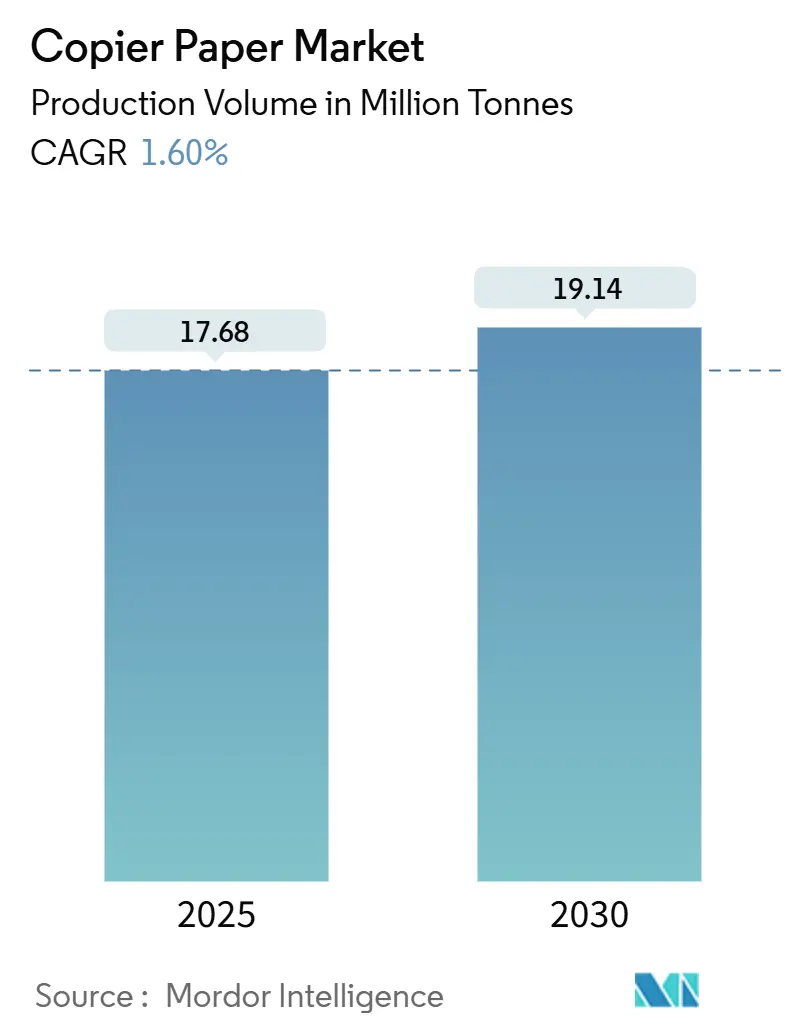

| Volumen del Mercado (2025) | 17.68 Millones de toneladas |

| Volumen del Mercado (2030) | 19.14 Millones de toneladas |

| Tasa de crecimiento (2025 - 2030) | 1.60% CAGR |

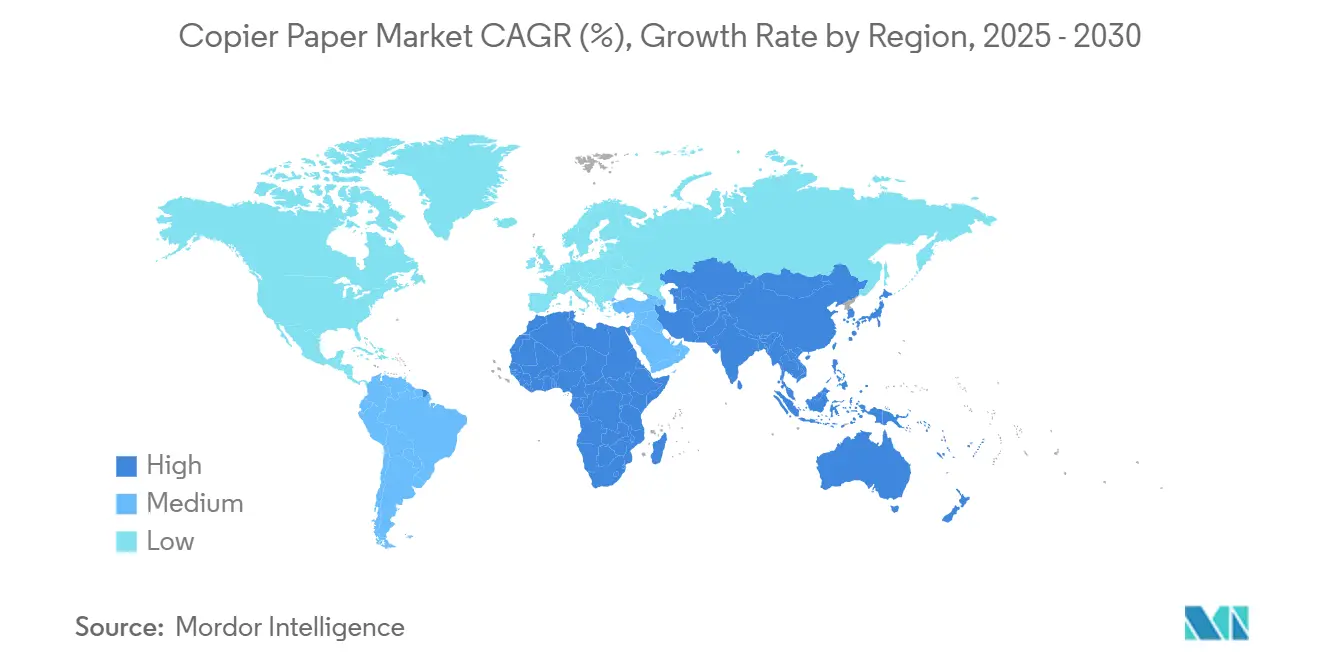

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Papel para Fotocopiadoras por Mordor Intelligence

El tamaño del mercado de papel para fotocopiadoras se sitúa en 17,68 millones de toneladas en 2025 y se proyecta que alcance 19,14 millones de toneladas en 2030, lo que refleja una CAGR medida del 1,60% a lo largo del horizonte de pronóstico. La demanda sostenida de impresión en oficinas y educación sustenta el tonelaje base incluso a medida que avanza la digitalización corporativa, mientras que la participación del 40,15% de Asia-Pacífico ancla el consumo global gracias a las grandes flotas de impresoras instaladas y a las crecientes necesidades de documentación de la clase media en expansión. [1]Oficina Nacional de Estadísticas de China, "Comunicado Estadístico de la República Popular China sobre el Desarrollo Económico y Social Nacional de 2024," stats.gov.cn Oriente Medio y África ofrece el mayor potencial regional con una CAGR del 2,51%, impulsado por la formación de empresas urbanas y los mandatos gubernamentales de impresión de exámenes. La pulpa de madera virgen sigue siendo la materia prima dominante con una participación del 62,73%, aunque los volúmenes de fibra reciclada se aceleran en respuesta al endurecimiento de las normativas de sostenibilidad en la Unión Europea y América del Norte. La dinámica competitiva se mantiene intensa a medida que los productores integrados optimizan la capacidad y elevan sus credenciales de sostenibilidad para defender los márgenes en este mercado de papel para fotocopiadoras impulsado por materias primas.

Conclusiones Clave del Informe

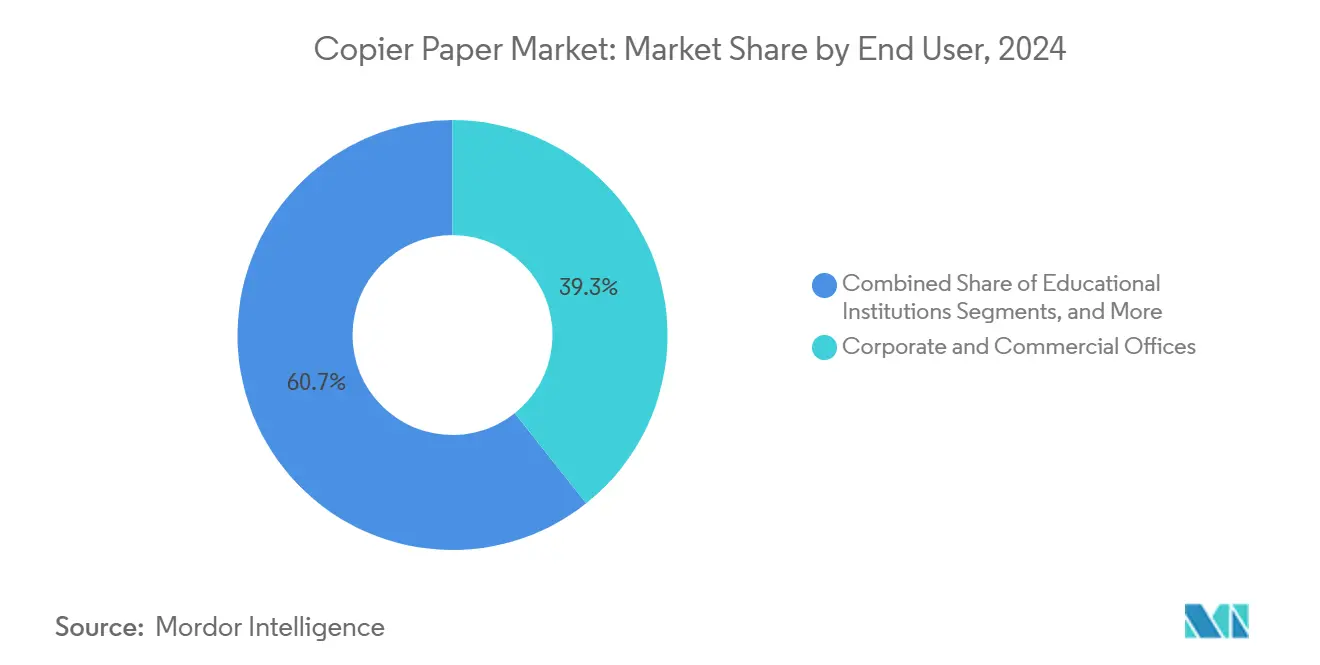

- Por usuario final, el segmento de oficinas corporativas y comerciales representó el 39,31% del tamaño del mercado de papel para fotocopiadoras en 2024.

- Por materia prima, se proyecta que el tamaño del mercado de papel para fotocopiadoras correspondiente a la fibra reciclada crezca a una CAGR del 2,46% entre 2025 y 2030.

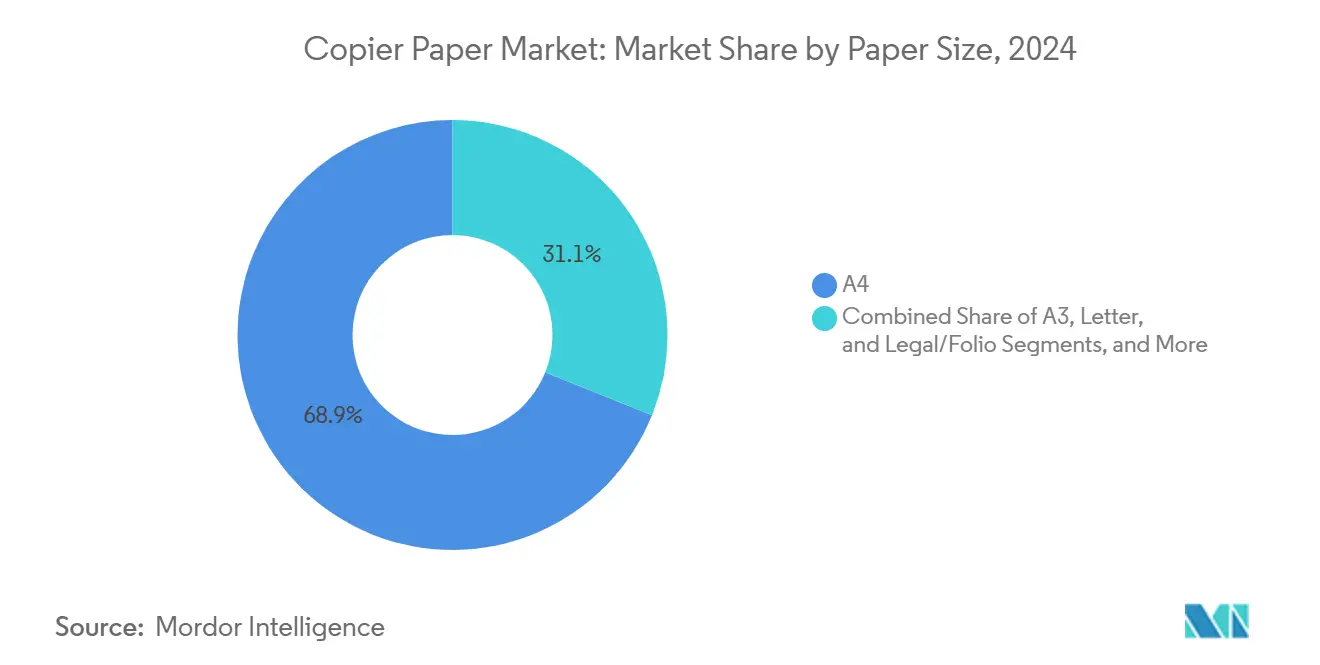

- Por tamaño de papel, el segmento de formato A4 capturó el 68,92% de la participación del mercado de papel para fotocopiadoras en 2024.

- Por canal de distribución, se proyecta que el tamaño del mercado de papel para fotocopiadoras correspondiente a las tiendas minoristas de papelería crezca a una CAGR del 2,27% entre 2025 y 2030.

- Por gramaje, el segmento de 75–80 GSM concentró el 35,67% de la participación del mercado de papel para fotocopiadoras en 2024.

- Por geografía, se proyecta que el tamaño del mercado de papel para fotocopiadoras en la región de Oriente Medio y África crezca a una CAGR del 2,51% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Papel para Fotocopiadoras

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento en la impresión de oficinas y educación | +0.4% | Global con enfoque en APAC y América del Norte | Mediano plazo (2-4 años) |

| Rápida expansión de la clase media urbana en APAC | +0.3% | Núcleo APAC, extensión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Mandatos gubernamentales de impresión de exámenes y formularios | +0.2% | India, China, Brasil, África selectiva | Corto plazo (≤ 2 años) |

| Demanda de A4 premium impulsada por marcas en África | +0.2% | África Subsahariana y Norte de África | Mediano plazo (2-4 años) |

| Lanzamientos de hojas cortadas compatibles con impresión por chorro de tinta de alta velocidad | +0.2% | América del Norte y UE, con extensión a APAC | Corto plazo (≤ 2 años) |

| Relocalización tras aranceles antidumping | +0.1% | América del Norte, Australia, UE selectiva | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la impresión de oficinas y educación

Los patrones de trabajo híbrido pospandemia se han estabilizado en torno a tres o cuatro días presenciales por semana, elevando las tasas de uso de las impresoras compartidas en los campus corporativos. Los sistemas escolares han retomado la enseñanza presencial, y los regímenes de evaluación estandarizada en China e India ahora programan cohortes de examen más grandes que antes de 2020, lo que se traduce directamente en un mayor número de hojas impresas. Los servicios financieros y la atención médica mantienen registros en papel para satisfacer las auditorías de cumplimiento, lo que garantiza pedidos a granel de base para papel sin recubrimiento. Las empresas sopesan el costo de la transformación digital frente a los flujos de trabajo habituales basados en papel, lo que sostiene el tonelaje incremental del mercado de papel para fotocopiadoras. Cuando la impresión remota es necesaria, los empleados suelen imprimir en la oficina durante los días programados, reforzando el ciclo de documentación física.

Rápida expansión de la clase media urbana en APAC

La productividad laboral de China creció un 4,9% en 2024, lo que indica un mayor poder adquisitivo en las ciudades de segundo y tercer nivel. Los nuevos hogares urbanos equipan oficinas en casa con impresoras compactas, creando nuevos nodos de demanda para el mercado de papel para fotocopiadoras. La trayectoria de urbanización similar de India impulsa un crecimiento paralelo a medida que aumenta el empleo en el sector servicios y proliferan las tutorías domiciliarias y las pequeñas empresas. Las tradiciones regulatorias que favorecen los contratos físicos sellados siguen sustentando el uso del papel incluso entre los profesionales con conocimientos tecnológicos. Los molinos locales amplían su capacidad para satisfacer la demanda dispersa, aprovechando las ventajas logísticas de corta distancia y contribuyendo con volúmenes estables a los totales regionales.

Mandatos gubernamentales de impresión de exámenes y formularios

Los ministerios de educación de India y China aún especifican pruebas en papel para los exámenes de alto impacto, lo que hace que el consumo anual de hojas sea altamente predecible. [2]Gobierno de Victoria, "Guía de Adquisición de Papel del Gobierno de Victoria," buyingfor.vic.gov.au Los formularios administrativos para el registro de empresas, las declaraciones de impuestos y las licencias también exigen presentación física en muchas economías emergentes debido a la infraestructura digital limitada. Las directrices de adquisición gubernamental ahora priorizan hojas con certificación FSC o PEFC, vinculando las credenciales de sostenibilidad a la elegibilidad, pero sin reducir el tonelaje absoluto. A medida que los procesos burocráticos se expanden junto con las economías formales, cada nuevo requisito de formulario oficial incrementa la demanda base del mercado de papel para fotocopiadoras. Las licitaciones de corto plazo suelen favorecer a los molinos locales, impulsando las tiradas de producción doméstica.

Demanda de A4 premium impulsada por marcas en África

La formalización empresarial en Nigeria, Kenia y Sudáfrica eleva las expectativas de documentos nítidos y brillantes que transmitan profesionalismo. Los asesores financieros y los despachos jurídicos solicitan resmas de marca que resistan los atascos y admitan la impresión a doble cara, alejando las compras de las categorías económicas sin marca. Las políticas de sustitución de importaciones recompensan a los convertidores regionales que pueden igualar la calidad internacional, abriendo nichos premium para los proveedores de Egipto y Marruecos. Las corporaciones multinacionales extienden los estándares globales de papelería a sus filiales africanas, reforzando la transición hacia etiquetas de renombre. Las universidades y los colegios privados especifican cada vez más papel premium para los expedientes académicos oficiales y los cuadernillos de examen, consolidando pedidos recurrentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Digitalización corporativa y flujos de trabajo sin papel | -0.5% | Global, liderado por América del Norte y la UE | Mediano plazo (2-4 años) |

| Normativas de sostenibilidad estrictas | -0.4% | UE, con expansión a América del Norte y APAC | Largo plazo (≥ 4 años) |

| Servicios de Impresión Gestionada que reducen los volúmenes de páginas | -0.2% | Mercados corporativos de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Mandatos de facturación electrónica basada en cadena de bloques | -0.2% | UE, India, Brasil con adopción selectiva | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Digitalización corporativa y flujos de trabajo sin papel

Los repositorios en la nube, las plataformas de firma electrónica y los módulos ERP integrados permiten ahora el enrutamiento de documentos entre múltiples departamentos sin necesidad de copias físicas. DocuSign por sí sola afirma haber ahorrado 93.000 millones de hojas, una cifra que ilustra la rapidez con que los sustitutos digitales pueden superar a los documentos físicos. Los consejos de administración impulsan cuadros de mando de sostenibilidad que vinculan la remuneración de los directivos a la utilización de recursos, agudizando el enfoque en las páginas por empleado. Las reuniones híbridas se apoyan en pantallas compartidas, marginando aún más los documentos impresos. Las altas tasas de adopción en la banca y los seguros demuestran el potencial de sustitución material y el impacto negativo del 0,5% en la CAGR del mercado de papel para fotocopiadoras.

Normativas de sostenibilidad estrictas

El Reglamento (UE) 2024/1781 establece requisitos de ecodiseño que elevan los costos de cumplimiento para los molinos de pulpa virgen al exigir reciclabilidad y trazabilidad a lo largo del ciclo de vida del producto. [3]Parlamento Europeo y Consejo, "Reglamento (UE) 2024/1781 por el que se establecen requisitos de diseño ecológico para productos sostenibles," eur-lex.europa.eu Las normas de envasado añaden umbrales mínimos de contenido reciclado, presionando a los productores de papel sin recubrimiento para que rediseñen sus mezclas de materias primas o se enfrenten a un acceso restringido al mercado. Los marcos de fijación de precios del carbono en la UE y Canadá inflan las facturas energéticas, erosionando la ventaja de costos de los complejos integrados de pulpa y papel. Los compradores incorporan criterios de emisiones de Alcance 3 en las licitaciones, lo que lleva a algunos a sustituir completamente los flujos de trabajo por medios electrónicos. Estos mandatos superpuestos eliminan colectivamente el 0,4% de la CAGR prospectiva del mercado de papel para fotocopiadoras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Papel: La Estandarización del A4 Refuerza la Cohesión Global

Las hojas A4 representaron el 68,92% de la participación del mercado de papel para fotocopiadoras en 2024 y se espera que crezcan a una CAGR del 2,14%, consolidando su posición como el estándar global para documentos contractuales y administrativos. Las empresas multinacionales insisten en un tamaño uniforme en todas sus filiales, reduciendo la complejidad del almacenamiento y facilitando los flujos de trabajo de digitalización archivística, lo que mantiene los intervalos de reorden predecibles. El tamaño Carta sigue siendo significativo en los Estados Unidos, pero las prácticas convergentes de documentación comercial motivan un cambio gradual, especialmente entre los exportadores que deben cumplir con los trámites aduaneros en el extranjero.

El cumplimiento de la norma ISO 216 también simplifica el diseño de las impresoras, lo que permite a los fabricantes de equipos originales estandarizar los mecanismos de alimentación en todo el mundo. Los proyectos de digitalización del sector público aún imprimen formularios heredados originalmente diseñados en A4, por lo que el formato permanece arraigado incluso durante las actualizaciones de los flujos de trabajo. El mercado de papel para fotocopiadoras se beneficia de esta inercia, con anchos de corte de grandes molinos optimizados para la producción de resmas A4. Los responsables de adquisiciones citan menos atascos y una alineación de impresión a doble cara más sencilla como razones adicionales para mantener el formato, reforzando un ciclo virtuoso de demanda.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Gramaje: Los Gramajes Ligeros Ganan Tracción en Eficiencia de Costos

La banda de 75-80 GSM mantuvo una participación del 35,67% en el mercado de papel para fotocopiadoras en 2024, equilibrando la rigidez con el ahorro en envíos postales. Sin embargo, la categoría de ≤75 GSM se acelera a una CAGR del 2,23% a medida que los molinos mejoran la formación y la opacidad, permitiendo a los usuarios reducir el gasto logístico sin sacrificar la legibilidad. Las grandes corporaciones han comenzado a cambiar sus políticas de impresión interna a 70 GSM para borradores y memorandos internos, replicando una práctica que antes se limitaba a Asia.

Sin embargo, los equipos de marketing siguen prefiriendo 80–90 GSM para las presentaciones de cara al exterior, donde la calidad táctil influye en la percepción del cliente. Los estudios de diseño utilizan >90 GSM cuando la densidad del color y las propiedades de planitud son importantes. Esta estratificación ayuda al mercado de papel para fotocopiadoras a capturar la diversidad de niveles de precios incluso mientras el gramaje promedio tiende a la baja. Los productores utilizan gramajes más ligeros para protegerse contra los picos en el costo de la pulpa, maximizando la velocidad de la máquina y el rendimiento por tonelada de materia prima.

Por Materia Prima: La Fibra Reciclada Reduce la Brecha de Rendimiento

La pulpa de madera virgen mantuvo el 62,73% de la participación del mercado de papel para fotocopiadoras en 2024, pero enfrenta una sustitución creciente a medida que la fibra reciclada crece a una CAGR del 2,46% bajo normativas de adquisición más estrictas. Los molinos europeos anuncian huellas de carbono entre un 20% y un 30% menores para las hojas recicladas, ganando licitaciones de multinacionales que buscan créditos de emisiones. La inversión en líneas de pulpa desentintada mejora el brillo y la capacidad de procesamiento, acercando los grados reciclados a los estándares de la pulpa virgen.

Los despachos jurídicos de alto nivel aún especifican pulpa virgen para la permanencia archivística, aunque las ofertas de fuentes mixtas ahora cumplen con muchos criterios de oficina convencionales. El mercado de papel para fotocopiadoras evoluciona así hacia un ámbito de doble abastecimiento, lo que permite a los compradores alternar entre la estabilidad de costos y los objetivos medioambientales. Los productores integrados se protegen operando activos tanto de pulpa virgen como reciclada para mantener la fidelidad de los clientes.

Por Usuario Final: La Externalización Traslada las Páginas a los Centros de Impresión por Encargo

Las oficinas corporativas y comerciales aportaron el 39,31% del tamaño del mercado de papel para fotocopiadoras en 2024, lo que refleja su papel central en la impresión transaccional diaria. La racionalización gradual de las flotas internas traslada los trabajos no esenciales hacia las copisterías externas, lo que explica la CAGR del 2,38% del segmento hasta 2030. Las universidades y los colegios anclan un bloque educativo estable centrado en cuadernillos de examen y paquetes de cursos resistentes a los formatos exclusivamente en línea.

Los departamentos gubernamentales mantienen una ingesta estable a través de archivos legalmente obligatorios y registros notariados. Las tendencias de trabajo remoto redistribuyen parte del volumen hacia las oficinas en casa, pero las compras a granel siguen fluyendo a través de los portales de pedidos gestionados por los empleadores. En consecuencia, el mercado de papel para fotocopiadoras mantiene una estructura de demanda multipolar en la que los diferentes usuarios finales compensan los ciclos de cada uno.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Tráfico Minorista Refleja el Impulso de las Pequeñas Empresas

Los mayoristas B2B controlaron el 42,38% del tamaño del mercado de papel para fotocopiadoras durante 2024, atendiendo cuentas contractuales con pedidos mensuales predecibles. Sin embargo, las tiendas minoristas de papelería logran la CAGR más alta del 2,27% a medida que las empresas emergentes y los trabajadores independientes optan por resmas bajo demanda en lugar de palés completos. Los mercados en línea combinan ambos enfoques, ofreciendo niveles de compra a granel con la comodidad de la entrega a domicilio.

Las suscripciones de caja cerrada en las que las pymes reciben cantidades predefinidas cada trimestre ganan popularidad, suavizando los ingresos tanto para los molinos como para los comerciantes. Las redes mayoristas responden agrupando suministros complementarios como el tóner, ampliando el tamaño de la cesta para defender su participación. Esta dinámica mantiene viva la diversidad de distribución en todo el mercado de papel para fotocopiadoras, mitigando la dependencia de cualquier canal de ventas único.

Análisis Geográfico

La participación del 40,15% de Asia-Pacífico subraya su condición de núcleo de la demanda, con el crecimiento del PIB del 5,0% de China y la expansión del 5,3% de la industria secundaria en 2024 reforzando directamente el uso interno de hojas. India añade impulso a través de la creciente documentación del sector servicios y la impresión centralizada de exámenes que encadena grandes volúmenes de licitaciones a los molinos locales. Japón y Corea del Sur mantienen una demanda estable como compradores maduros pero sensibles a la calidad, mientras que Indonesia y Vietnam generan volumen incremental a través de la rápida formación de pymes.

América del Norte ocupa el segundo lugar en el mercado de papel para fotocopiadoras, equilibrando las retiradas de capacidad con nichos sólidos en los sectores sanitario y jurídico que resisten la digitalización. La zona maquiladora de México impulsa el papeleo transfronterizo, amortiguando las tasas de declive regionales. Las tendencias de relocalización tras los regímenes arancelarios atraen inversiones en conversión doméstica que compensan parte de la dependencia de las importaciones, sustentando así los circuitos de suministro internos.

Europa navega por directivas de sostenibilidad más estrictas pivotando hacia el contenido reciclado y las ecoetiquetas, lo que permite primas de precio que mantienen la rentabilidad de los molinos a pesar del tibio crecimiento del tonelaje. [4]Mondi Group, "Anuncio de Resultados Intermedios 2024," mondigroup.com Oriente Medio y África registra la CAGR más rápida del 2,51%, impulsada por la formalización empresarial, los modelos educativos centrados en los exámenes y la creciente conciencia de marca premium entre las corporaciones. América del Sur muestra una compra estable aunque sensible a la divisa, con el amplio mercado interno de Brasil equilibrando la volatilidad de Argentina.

Panorama Competitivo

El mercado de papel para fotocopiadoras exhibe una concentración moderada; los cinco principales productores representan colectivamente alrededor del 55% del tonelaje global, lo que permite economías de escala sin llegar a un oligopolio. International Paper, Sylvamo y Mondi aprovechan el abastecimiento integrado de pulpa y sus amplias redes logísticas para gestionar la volatilidad de las materias primas manteniendo altos niveles de servicio. Las estrategias de ajuste de capacidad dominan las agendas de los consejos de administración: UPM cerrará su molino de Ettringen en julio de 2025, eliminando 270.000 toneladas que ya no se ajustan a los nodos de demanda rentables.

La diferenciación por marca de sostenibilidad distingue a los proveedores a pesar de la mercantilización del producto. Mondi promueve la certificación de cuna a cuna en sus gamas premium, mientras que el crecimiento del EBIT del 17,7% de Stora Enso en el primer trimestre de 2025 se debe en parte a la realización de precios en las unidades de mantenimiento de existencias con ecoetiqueta. El apetito por la consolidación aumenta a medida que los independientes más pequeños luchan por financiar las actualizaciones de descarbonización; por ello, los canales de adquisición se centran en convertidores de alta eficiencia en geografías de crecimiento como Oriente Medio y África.

Las inversiones tecnológicas se orientan hacia secadores energéticamente eficientes y sistemas de agua de circuito cerrado en lugar de hacia químicas de papel exóticas. Los molinos prueban el monitoreo de calidad impulsado por inteligencia artificial para reducir las tasas de desperdicio y liberar velocidad de máquina para toneladas incrementales. Los especialistas en fibra reciclada se expanden a través de redes de contratos con agencias municipales de recolección, posicionándose para futuras cuotas regulatorias. En conjunto, el posicionamiento competitivo depende de equilibrar la optimización de activos, las credenciales de sostenibilidad y la diversificación geográfica dentro del mercado de papel para fotocopiadoras más amplio.

Líderes de la Industria del Papel para Fotocopiadoras

International Paper Company

Asia Pulp and Paper (Sinarmas)

Domtar Corporation

APRIL Group (Royal Golden Eagle)

Chenming Paper

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: UPM Communication Papers confirmó el cierre permanente de su molino de Ettringen en Alemania, eliminando 270.000 toneladas de capacidad de papel mecánico sin recubrimiento y afectando a 235 puestos de trabajo.

- Febrero de 2025: Stora Enso registró ventas en el primer trimestre de 2025 de 2.362 millones de EUR (2.755 millones de USD) y un crecimiento del EBIT ajustado del 17,7%, marcando el cuarto trimestre consecutivo de mejora.

- Diciembre de 2024: Billerud presentó un plan de inversión de 1.400 millones de SEK (0,15 millones de USD) para sus molinos de Escanaba y Quinnesec con el fin de mejorar la capacidad de papel gráfico y especial.

- Julio de 2024: Australia puso fin a un arancel antidumping del 25,5% sobre las importaciones de papel de copia A4 de Indonesia tras una revisión judicial.

Alcance del Informe Global del Mercado de Papel para Fotocopiadoras

| A4 |

| A3 |

| Carta |

| Legal/Folio |

| ≤75 GSM |

| 75–80 GSM |

| 80–90 GSM |

| >90 GSM |

| Pulpa de Madera Virgen |

| Fibra Reciclada |

| Oficinas Corporativas y Comerciales |

| Instituciones Educativas |

| Gobierno y Sector Público |

| Hogar y SOHO |

| Impresión por Encargo / Copisterías |

| Tiendas de Papelería/Minoristas |

| B2B/Mayoristas |

| Comercio Minorista en Línea y Adquisición Electrónica |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Por Tamaño de Papel | A4 | ||

| A3 | |||

| Carta | |||

| Legal/Folio | |||

| Por Gramaje (GSM) | ≤75 GSM | ||

| 75–80 GSM | |||

| 80–90 GSM | |||

| >90 GSM | |||

| Por Materia Prima | Pulpa de Madera Virgen | ||

| Fibra Reciclada | |||

| Por Usuario Final | Oficinas Corporativas y Comerciales | ||

| Instituciones Educativas | |||

| Gobierno y Sector Público | |||

| Hogar y SOHO | |||

| Impresión por Encargo / Copisterías | |||

| Por Canal de Distribución | Tiendas de Papelería/Minoristas | ||

| B2B/Mayoristas | |||

| Comercio Minorista en Línea y Adquisición Electrónica | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Indonesia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen global de envíos de papel para fotocopiadoras en 2025?

El tamaño del mercado de papel para fotocopiadoras equivale a 17,68 millones de toneladas en 2025.

¿Con qué rapidez se espera que crezca la demanda hasta 2030?

Se prevé que los envíos totales aumenten a una CAGR del 1,60%, alcanzando 19,14 millones de toneladas en 2030.

¿Qué región compra actualmente más papel para fotocopiadoras?

Asia-Pacífico concentra el 40,15% del consumo global, impulsado por China e India.

¿Qué materia prima lidera la producción hoy en día?

La pulpa de madera virgen proporciona el 62,73% del suministro de 2024, aunque la fibra reciclada crece más rápido.

¿Quién encabeza la lista de los principales fabricantes?

International Paper, Sylvamo y Mondi Group se encuentran entre los mayores productores integrados a nivel mundial.

¿Qué canal de distribución crece más rápido?

Las tiendas minoristas de papelería se expanden a una CAGR del 2,27% a medida que las pequeñas oficinas y las oficinas en casa prefieren las compras directas.

Última actualización de la página el: