Tamaño y Participación del Mercado de Papel Satinado por una Cara

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

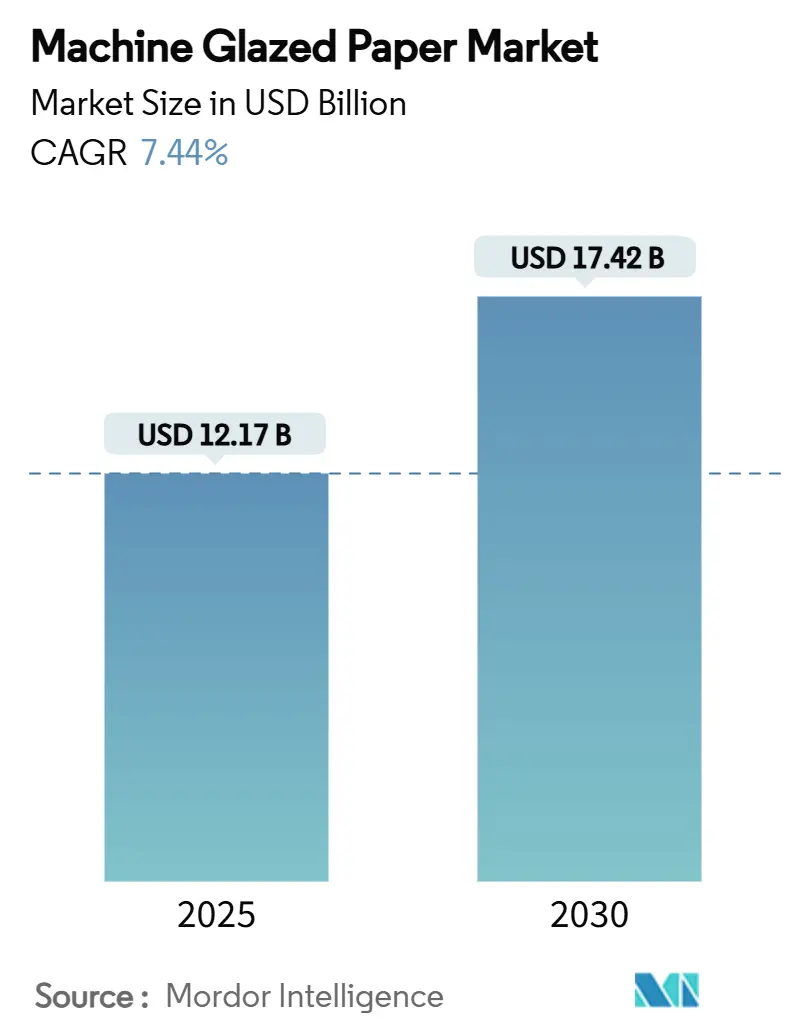

| Tamaño del Mercado (2025) | 12.17 Mil millones de dólares |

| Tamaño del Mercado (2030) | 17.42 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.44% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Papel Satinado por una Cara por Mordor Intelligence

El tamaño del mercado de papel satinado por una cara se sitúa en USD 12,17 mil millones en 2025 y se prevé que alcance los USD 17,42 mil millones en 2030, expandiéndose a una CAGR del 7,44%. Las intensificadas regulaciones de sostenibilidad, los compromisos de los propietarios de marcas con la reciclabilidad y el acelerado alejamiento de las sustancias PFAS en los materiales en contacto con alimentos sustentan colectivamente la demanda. El crecimiento del comercio electrónico multiplica los envíos que requieren sobres postales resistentes pero ligeros, mientras que la capacidad instalada de Asia-Pacífico mantiene los costos de producción competitivos. Las inversiones en grados blanqueados premium abordan los requisitos de esterilidad del sector sanitario, y las optimizaciones de capacidad ayudan a los grandes productores a contrarrestar la volatilidad de los precios de la pulpa. Sin embargo, las políticas comerciales inyectan incertidumbre de costos que los convertidores más pequeños deben gestionar mediante contratos de suministro a largo plazo.

Conclusiones Clave del Informe

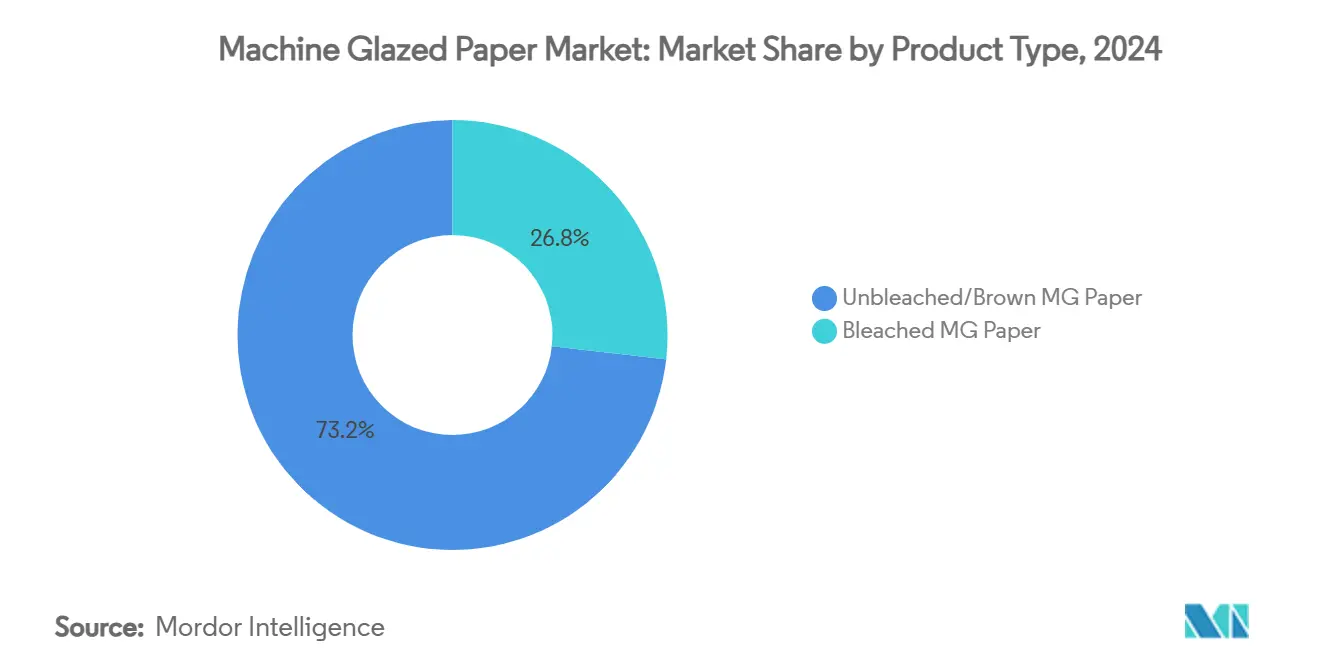

- Por tipo de producto, se proyecta que el tamaño del mercado de papel satinado por una cara para el segmento de papel satinado por una cara blanqueado crezca a una CAGR del 8,86% entre 2025 y 2030.

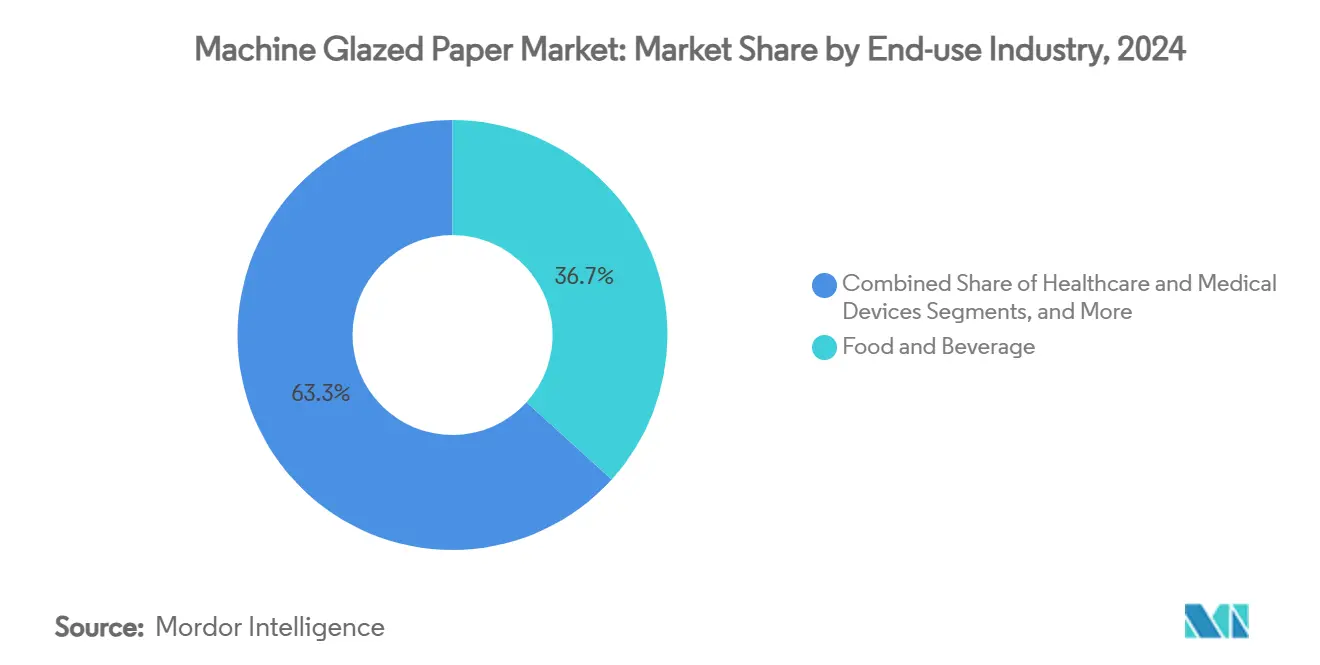

- Por industria de uso final, la industria de alimentos y bebidas capturó el 36,72% de la participación del mercado de papel satinado por una cara en 2024.

- Por aplicación, se proyecta que el tamaño del mercado de papel satinado por una cara para el segmento de bolsitas y sobres crezca a una CAGR del 8,91% entre 2025 y 2030.

- Por geografía, Asia-Pacífico capturó el 33,15% de la participación del mercado de papel satinado por una cara en 2024.

Tendencias e Información del Mercado Global de Papel Satinado por una Cara

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las regulaciones de sostenibilidad favorecen el papel sobre los plásticos | +1.2% | Global, con la UE y América del Norte a la cabeza | Mediano plazo (2-4 años) |

| El auge del comercio electrónico impulsa la demanda de envases de papel flexible | +1.8% | Global, concentrado en APAC y América del Norte | Corto plazo (≤ 2 años) |

| Prohibiciones de PFAS y plásticos en el sector de servicios de alimentación | +0.9% | América del Norte y la UE principalmente | Corto plazo (≤ 2 años) |

| Crecimiento en envolturas esterilizables para dispositivos médicos | +0.7% | Global, con mercados desarrollados a la cabeza | Largo plazo (≥ 4 años) |

| El desplazamiento de la capacidad instalada de papel satinado por una cara hacia Asia crea ventaja de costos | +1.1% | Núcleo APAC, con expansión a mercados globales | Mediano plazo (2-4 años) |

| Cambio de los propietarios de marcas hacia sobres postales brillantes a base de fibra | +0.5% | América del Norte y la UE principalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Regulaciones de Sostenibilidad Favorecen el Papel sobre los Plásticos

Los reguladores globales intensifican los esfuerzos para eliminar gradualmente los plásticos de un solo uso, posicionando al mercado de papel satinado por una cara como principal beneficiario. El Reglamento de Envases y Residuos de Envases de la Unión Europea exige la reciclabilidad económica para 2030 y restringe las sustancias PFAS en los envases en contacto con alimentos, lo que lleva a los propietarios de marcas a cambiar a soluciones a base de fibra.[1]Comisión Europea, "El nuevo Reglamento de la UE promueve la adquisición de envases sostenibles," europa.eu Las iniciativas paralelas en América del Norte elevan los objetivos de contenido reciclado e imponen tasas de vertedero a los polímeros difíciles de procesar, ampliando aún más el diferencial de costos. Las normas de contratación del sector público que priorizan los materiales renovables institucionalizan la demanda de envolturas y sobres postales reciclables. El etiquetado armonizado mejora el reconocimiento por parte del consumidor de las ventajas del papel al final de su vida útil, traduciendo la política en comportamiento de compra. Los productores que certifican materiales bajo etiquetas ecológicas relevantes obtienen acceso preferencial a los marcos de contratación, reforzando las ventajas del pionero dentro del mercado de papel satinado por una cara.

El Auge del Comercio Electrónico Impulsa la Demanda de Envases de Papel Flexible

El comercio minorista en línea mantiene un crecimiento de dos dígitos, remodelando las redes logísticas y elevando los requisitos de rendimiento de los envases. Asia-Pacífico, hogar de la mayor base de usuarios de comercio electrónico del mundo, canaliza ahora una proporción creciente de paquetes a través de centros de distribución que demandan sobres postales de fibra eficientes en espacio. Los papeles satinados por una cara combinan resistencia a la tracción con imprimibilidad, lo que permite a las marcas enviar, comercializar y mostrar credenciales de sostenibilidad en un solo sustrato. Los pedidos transfronterizos exponen los paquetes a múltiples puntos de manipulación, haciendo de la resistencia al estallido un diferenciador crítico frente al kraft sin recubrir. Los modelos de suscripción directa al consumidor amplían la demanda de formatos de bolsita y sobre que ofrecen control de porciones y gráficos vívidos. A medida que la gestión de devoluciones gana enfoque estratégico, los sobres postales de papel satinado por una cara ligeramente recubiertos que resisten los ciclos de logística inversa conservan el valor de reventa del producto, posicionando al mercado de papel satinado por una cara para ganancias de volumen sostenidas.

Prohibiciones de PFAS y Plásticos en el Sector de Servicios de Alimentación

La Administración de Alimentos y Medicamentos de los Estados Unidos completó la eliminación gradual de los agentes antigrasa que contienen PFAS en junio de 2025, abriendo una considerable ventana de sustitución para las envolturas de papel satinado por una cara que pueden adaptarse a alimentos calientes y grasos. Varios estados de los EE. UU. añaden restricciones adicionales que prohíben los recipientes de poliestireno expandido, sometiendo a las cadenas de servicio rápido a plazos de cumplimiento inmediatos. Prohibiciones similares de PFAS en Dinamarca y los Países Bajos refuerzan el impulso europeo. Los sustratos de papel satinado por una cara diseñados con recubrimientos de dispersión acuosa ofrecen la barrera contra aceite y humedad requerida mientras conservan la reciclabilidad, un beneficio del que carecen los papeles con revestimiento plástico. Las franquicias nacionales de restaurantes utilizan el cambio para destacar los objetivos corporativos de ESG, impulsando la demanda a través de las cadenas de suministro globales. Los incrementos de costos adicionales se compensan evitando posibles litigios relacionados con la exposición a PFAS, consolidando la adopción a largo plazo dentro de la industria del papel satinado por una cara.

Crecimiento en Envolturas Esterilizables para Dispositivos Médicos

La norma ISO 11607-1:2019 codifica criterios de rendimiento estrictos para el envasado de dispositivos médicos esterilizados en su estado final, elevando el listón de entrada para los materiales que mantienen la esterilidad hasta el punto de uso. Los grados de papel satinado por una cara blanqueado exhiben uniformidad en el tamaño de los poros y resistencia a los autoclaves de vapor a alta temperatura, satisfaciendo a los compradores institucionales. El envejecimiento de las poblaciones occidentales y el aumento de los volúmenes quirúrgicos en los mercados emergentes incrementan el consumo de sistemas de barrera estéril de un solo uso. Los hospitales presionados para reducir los residuos plásticos perfilan las envolturas de papel satinado por una cara como el complemento sostenible de las bandejas de instrumentos reutilizables. Los fabricantes de dispositivos buscan la estandarización global de las unidades de mantenimiento de existencias de envases, favoreciendo a los proveedores de papel satinado por una cara multirregionales que garantizan una calidad consistente. El precio premium alcanzable en este nicho compensa los mayores costos de insumos de pulpa, apoyando la diversificación de ingresos en el mercado de papel satinado por una cara.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La volatilidad de los precios de la pulpa comprime los márgenes de los productores de papel satinado por una cara | -1.4% | Global, con las regiones dependientes de la fibra más afectadas | Corto plazo (≤ 2 años) |

| Competencia del kraft acabado en máquina y los papeles siliconados de glassine | -0.8% | Global, concentrado en aplicaciones industriales | Mediano plazo (2-4 años) |

| El secado intensivo en energía con cilindro Yankee limita las puntuaciones ESG | -0.6% | Global, con regulaciones más estrictas en mercados desarrollados | Largo plazo (≥ 4 años) |

| Barreras comerciales a las importaciones de kraft sin blanquear | -0.7% | América del Norte y la UE principalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad de los Precios de la Pulpa Comprime los Márgenes de los Productores de Papel Satinado por una Cara

Los costos de la pulpa de madera siguen siendo la mayor variable individual en la producción de papel satinado por una cara y han fluctuado considerablemente, con el Índice de Precios al Productor de los EE. UU. subiendo a 219,835 en mayo de 2024 antes de ceder solo marginalmente. Los productores trasladan los recargos, pero a menudo con un retraso de varios trimestres, comprimiendo el EBITDA en el ínterin. Los molinos integrados tienen una cobertura parcial, pero aún enfrentan mayores gastos de cosecha y transporte a medida que los precios de los combustibles fósiles se mantienen elevados. Los convertidores más pequeños sin contratos de fibra a largo plazo enfrentan el mayor riesgo, lo que impulsa la consolidación o la salida del mercado. Los incentivos específicos de cada país, como las Subvenciones para la Innovación en Madera del Departamento de Agricultura de los EE. UU., prometen una futura diversificación de materias primas, pero el alivio a corto plazo parece limitado. En consecuencia, la volatilidad de la pulpa pesa sobre el apetito inversor, moderando el potencial alcista en el mercado de papel satinado por una cara.

Competencia del Kraft Acabado en Máquina y los Papeles Siliconados de Glassine

Ciertos segmentos industriales pueden sustituir el kraft acabado en máquina o el glassine para las aplicaciones principales del papel satinado por una cara, especialmente cuando el brillo y la imprimibilidad pasan a un segundo plano frente a las funciones básicas de envoltura. La resistencia natural a la grasa del glassine es adecuada para los revestimientos de panadería, mientras que el kraft acabado en máquina presenta una opción de menor precio para las líneas de embolsado manual. La infraestructura de reciclaje también favorece los revestimientos sin recubrir en algunas jurisdicciones, desviando pedidos de los formatos de papel satinado por una cara recubiertos. Las mejoras tecnológicas reducen la brecha de resistencia a la tracción, debilitando la ventaja histórica de rendimiento del papel satinado por una cara. Los ensayos de los propietarios de marcas con estructuras híbridas indican disposición a experimentar cuando el ahorro de costos supera los beneficios de marketing. Aunque el papel satinado por una cara conserva el liderazgo en nichos impulsados por la estética, la industria del papel satinado por una cara debe continuar con la ingeniería de valor para defender su participación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Grados Blanqueados Cierran la Brecha

Los sustratos sin blanquear retuvieron el 73,21% del volumen de 2024, reflejando su rentabilidad y alineación con la imagen de marca rústica en los alimentos orgánicos. El dominio del segmento ancla la demanda de carga base en el mercado de papel satinado por una cara. La escasez de productos químicos de blanqueo en algunas regiones emergentes consolida aún más los grados marrones naturales para los sacos industriales. Dicho esto, se prevé que el papel satinado por una cara blanqueado crezca a una CAGR del 8,86%, reflejando las normas de esterilidad del sector sanitario y los envoltorios de confitería premium que priorizan una estética impecable. Los formatos blanqueados obtienen márgenes unitarios más altos, lo que ayuda a los productores a contrarrestar la inflación de la pulpa. Las inversiones en procesos libres de cloro elemental y agentes de blanqueo óptico amplían el atractivo en el punto de venta sin comprometer la reciclabilidad.

Los avances del blanqueado también se benefician de los protocolos de dispositivos médicos impulsados por ISO que exigen superficies con baja carga biológica. Los proveedores certifican los niveles de filtración bacteriana, lo que permite a los hospitales agilizar los pasos de validación. Las campañas de concienciación del consumidor que equiparan la blancura con la limpieza impulsan la adopción en las bolsitas de comidas listas para consumir. Los diseñadores gráficos aprovechan la alta opacidad del sustrato para imágenes fotorrealistas, un desafío en el kraft más oscuro. Los fabricantes equilibran la carga energética adicional del blanqueo con la disposición de los propietarios de marcas a absorber pequeños incrementos de costos. Estas dinámicas sustentan la expansión sostenida de los grados blanqueados dentro de la industria del papel satinado por una cara.

Por Industria de Uso Final: El Sector Sanitario Asciende

Los alimentos y bebidas representaron el 36,72% de los ingresos en 2024, respaldados por las cadenas de servicio rápido que cambian del plástico a las envolturas de papel satinado por una cara tras las prohibiciones de PFAS. Las texturas grabables ofrecen a las panaderías artesanales diferenciación táctil y control de la humedad. Sin embargo, el sector sanitario se acelera a una CAGR del 8,74% hasta 2030, impulsado por el envejecimiento de las poblaciones y el crecimiento del volumen quirúrgico que elevan la demanda de sistemas de barrera estéril. Los fabricantes de equipos originales de dispositivos médicos especifican el papel satinado por una cara por su compatibilidad con autoclaves y su rendimiento de desgarro de fibra durante la apertura aséptica, garantizando el mantenimiento de la esterilidad. Los esterilizadores por contrato también favorecen el papel satinado por una cara debido a su transmisión de vapor de humedad predecible, lo que reduce los ajustes de ciclo.

Los cosméticos y el cuidado personal añaden un crecimiento incremental a medida que las marcas independientes adoptan envases de fibra y bolsitas para reforzar su posicionamiento natural. Los proveedores de materiales de construcción utilizan laminados de papel satinado por una cara como protección de suelos durante las renovaciones, valorando la resistencia a la abrasión. En cada nicho, los respaldos regulatorios amplifican la confianza en las soluciones a base de papel. En consecuencia, el uso diversificado en los sectores posteriores estabiliza la volatilidad de los ingresos en el mercado de papel satinado por una cara.

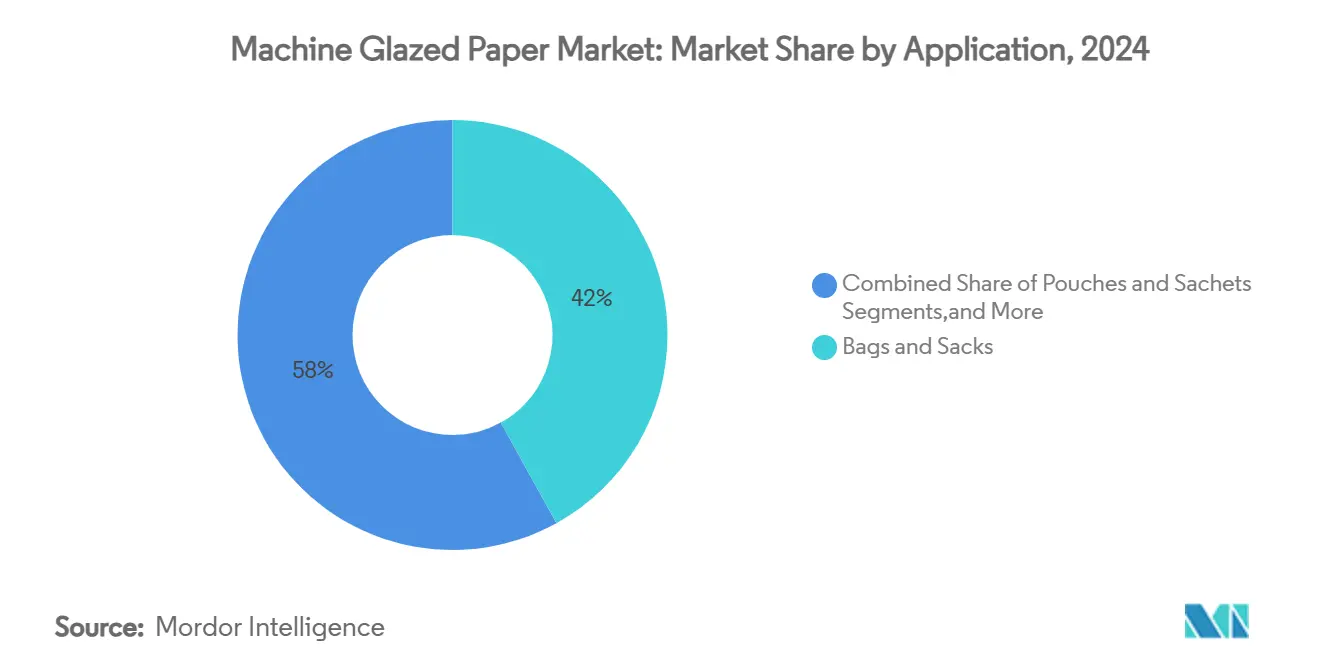

Por Aplicación: Los Formatos Flexibles Superan a las Bolsas Tradicionales

Las bolsas y sacos aún representaron el 41,97% de la facturación de 2024, respaldados por los canales de distribución consolidados en alimentación e industria. Las ventajas de costo por unidad y las líneas de llenado existentes mantienen la lealtad de los convertidores al formato. Sin embargo, las bolsitas y sobres registran la expansión más rápida con una CAGR del 8,91%, reflejando las tendencias de consumo individual en nutracéuticos y bebidas instantáneas. Los formatos ligeros reducen los gastos de flete para los envíos de comercio electrónico transfronterizo prevalentes en Asia-Pacífico. Los papeles satinados por una cara laminados con bio-resinas delgadas proporcionan las barreras de humedad y oxígeno necesarias para los alimentos en polvo.

Los revestimientos antiadherentes enfrentan obstáculos de reciclaje debido a la contaminación por silicona, lo que modera las perspectivas de volumen a pesar del crecimiento en las etiquetas autoadhesivas. Las envolturas y laminados disfrutan de una demanda de nicho para capas protectoras alrededor de paneles de madera de ingeniería y bobinas de metal. En conjunto, la diversificación entre aplicaciones mejora la resiliencia de los ingresos y amplía la oportunidad total direccionable para el mercado de papel satinado por una cara.

Análisis Geográfico

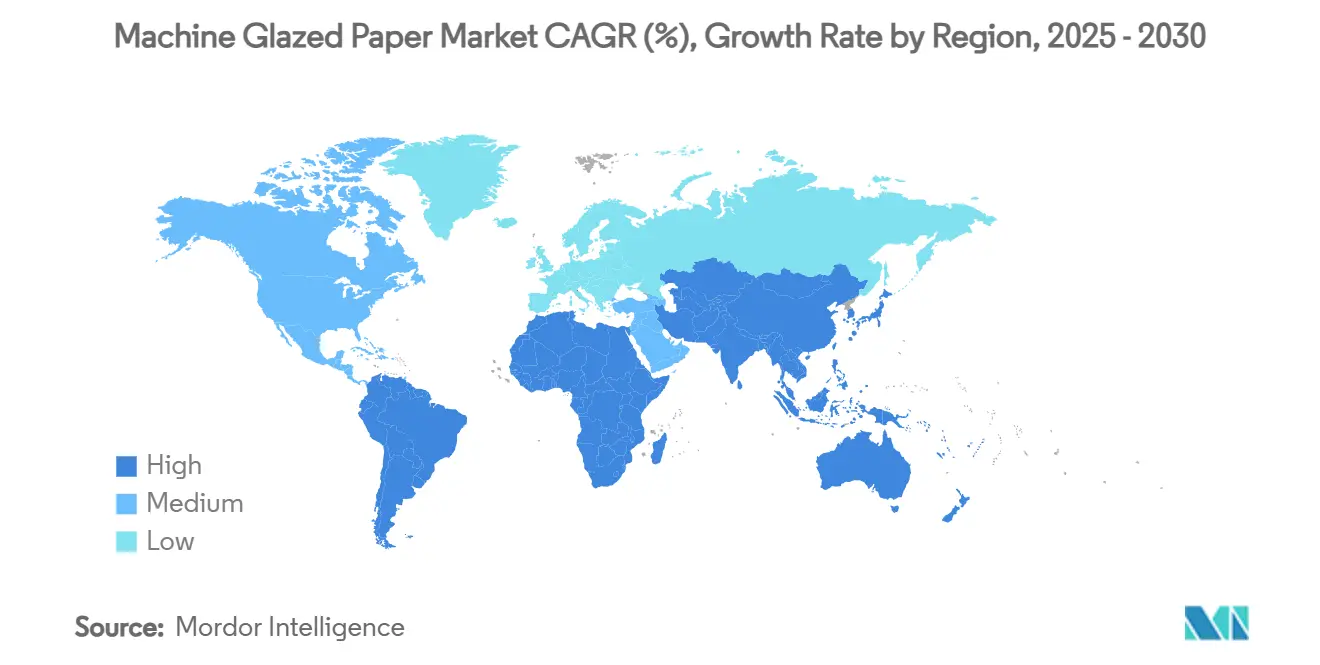

Asia-Pacífico lideró el mercado de papel satinado por una cara con una participación del 33,15% en 2024, aprovechando extensas redes de molinos y una política fiscal favorable. La producción de pulpa y papel de China de 280,21 millones de toneladas subraya su peso industrial, mientras que los subsidios para 5,8 millones de hectáreas de plantaciones de madera para pulpa refuerzan la seguridad de fibra a largo plazo.[2]Barr C. y Cossalter C., "El desarrollo de China de una industria de pulpa de madera basada en plantaciones," ingentaconnect.com La rápida adopción del comercio electrónico impulsa la demanda de conversión, especialmente para sobres postales brillantes que permiten a las marcas cruzar fronteras nacionales de manera rentable. Japón y Corea del Sur enfatizan los grados blancos premium para cosméticos y dispositivos médicos, mejorando la densidad de valor por tonelada.

Oriente Medio y África registra la CAGR más rápida del 9,08% hasta 2030, impulsada por las expansiones de bienes de consumo en Arabia Saudita, los Emiratos Árabes Unidos y Nigeria. Las agendas de diversificación económica incluyen clústeres de envases que importan bobinas de papel satinado por una cara para su conversión local, creando un mercado de atracción para los proveedores globales. El gasto en infraestructura aumenta la demanda de sacos de cemento, un nicho que el papel satinado por una cara sin blanquear cubre eficientemente.

América del Norte se mantiene estable, pero los regímenes arancelarios sobre las importaciones chinas sesgan el abastecimiento hacia los molinos nacionales a pesar de los mayores costos unitarios. Las prohibiciones de PFAS impulsan la sustitución hacia el papel satinado por una cara en los servicios de alimentación, aunque las oscilaciones en los precios de la pulpa desafían la gestión de márgenes. El Reglamento de Envases y Residuos de Envases de Europa acelera la adopción de envases reciclables; sin embargo, los gravámenes energéticos y los límites de emisiones presionan los costos operativos. América del Sur ofrece ubicaciones ricas en fibra, pero se enfrenta a cuellos de botella ferroviarios y portuarios que alargan los plazos de entrega de exportaciones. En conjunto, estas dinámicas regionales dan forma a la asignación estratégica de capital en la industria del papel satinado por una cara.

Panorama Competitivo

La concentración del mercado es moderada, con grupos verticalmente integrados que aprovechan la escala para resistir la volatilidad de la pulpa. Stora Enso incrementó las ventas del primer trimestre de 2025 un 9% hasta EUR 2.362 millones (USD 2.556 millones) al pivotar hacia tableros de envases renovables. El programa de capital de EUR 1.200 millones (USD 1.290 millones) de Mondi tiene como objetivo mejoras en corrugado y flexible destinadas a consolidar las ganancias de eficiencia energética.[3]Mondi Group, "Anuncio de Resultados del Primer Semestre 2024," mondigroup.com La decisión de Smurfit Westrock de cerrar 500.000 toneladas de capacidad en los Estados Unidos mientras añade plantas de conversión ejemplifica el cambio del papel de commodities hacia formatos posteriores de mayor margen.

La sostenibilidad sigue siendo el eje competitivo. WestRock informa que el 96% de sus envases es reciclable, compostable o reutilizable, apoyando los grandes objetivos de contenido de fibra de las empresas de bienes de consumo envasados. Las inversiones en calderas de biomasa y campanas de recuperación de calor señalan la próxima frontera de eficiencia a medida que las líneas de papel satinado por una cara de uso intensivo de energía persiguen hojas de ruta de reducción de carbono. La diferenciación tecnológica surge a través de las químicas de recubrimiento de barrera que sustituyen los fluorocarbonos por polímeros de base biológica sin sacrificar la resistencia al aceite.

Los actores de nivel medio persiguen la especialización geográfica, centrándose en los picos de demanda de Oriente Medio y África o en la abundancia de fibra latinoamericana para crear nichos defendibles. El interés del capital privado aumenta a medida que las valoraciones de envases se mantienen resilientes, aunque el riesgo de ejecución vinculado a la volatilidad de la pulpa modera los múltiplos de las operaciones. Las empresas emergentes con tecnologías de refinado asistido por enzimas prometen una producción de papel satinado por una cara de menor consumo energético, desafiando a los actores establecidos si se superan los obstáculos de escalabilidad. En general, el despliegue disciplinado de capital centrado en ventajas competitivas sostenibles sustenta la retención de valor en el mercado de papel satinado por una cara.

Líderes de la Industria del Papel Satinado por una Cara

Stora Enso Oyj

Georgia-Pacific LLC

Oji Holdings Corporation

Mondi PLC

Smurfit Westrock PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Smurfit Westrock reportó ventas netas del primer trimestre de 2025 de USD 7.656 millones con un EBITDA ajustado de USD 1.252 millones, al tiempo que anunció el cierre de más de 500.000 toneladas de capacidad de papel en América del Norte y la construcción de nuevas plantas de conversión para mejorar la eficiencia.

- Abril de 2025: La Casa Blanca emitió una orden ejecutiva implementando una política arancelaria recíproca con un arancel adicional del 10% sobre las importaciones, impactando significativamente los costos de los productos de papel y reformulando las estrategias de cadena de suministro.

- Febrero de 2025: El Reglamento de Envases y Residuos de Envases de la Unión Europea entró en vigor, exigiendo la reciclabilidad económica para 2030 y restringiendo las sustancias PFAS en los envases en contacto con alimentos.

- Febrero de 2025: Stora Enso registró un aumento interanual del 9% en las ventas del primer trimestre de 2025 hasta EUR 2.362 millones (USD 2.556 millones) con un EBIT ajustado de EUR 175 millones (USD 189 millones), reflejando mejoras continuas en el rendimiento.

Alcance del Informe Global del Mercado de Papel Satinado por una Cara

| Papel Satinado por una Cara Blanqueado |

| Papel Satinado por una Cara Sin Blanquear/Marrón |

| Alimentos y Bebidas |

| Atención Médica y Dispositivos Médicos |

| Cuidado Personal y Cosméticos |

| Construcción e Infraestructura |

| Industrial y Otros |

| Bolsas y Sacos |

| Envolturas y Laminados |

| Bolsitas y Sobres |

| Revestimientos Antiadherentes y Etiquetas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Producto | Papel Satinado por una Cara Blanqueado | ||

| Papel Satinado por una Cara Sin Blanquear/Marrón | |||

| Por Industria de Uso Final | Alimentos y Bebidas | ||

| Atención Médica y Dispositivos Médicos | |||

| Cuidado Personal y Cosméticos | |||

| Construcción e Infraestructura | |||

| Industrial y Otros | |||

| Por Aplicación | Bolsas y Sacos | ||

| Envolturas y Laminados | |||

| Bolsitas y Sobres | |||

| Revestimientos Antiadherentes y Etiquetas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de papel satinado por una cara?

El tamaño del mercado de papel satinado por una cara es de USD 12,17 mil millones en 2025 y se proyecta que alcance los USD 17,42 mil millones en 2030.

¿Qué región lidera el mercado de papel satinado por una cara?

Asia-Pacífico tiene la mayor participación con el 33,15% gracias a su extensa capacidad de fabricación y sus políticas fiscales favorables.

¿Qué segmento de aplicación crece más rápido?

Las bolsitas y sobres logran la CAGR más alta del 8,91% hasta 2030 a medida que el comercio electrónico y los formatos de productos de consumo individual ganan terreno.

¿Cómo influyen las prohibiciones de PFAS en la demanda?

Las prohibiciones de PFAS en los materiales en contacto con alimentos redirigen los pedidos hacia las envolturas de papel satinado por una cara que ofrecen resistencia a la grasa sin fluoroquímicos, impulsando los volúmenes en América del Norte y la UE.

¿Por qué los grados blanqueados están ganando impulso?

Los papeles satinados por una cara blanqueados crecen a una CAGR del 8,86% porque las marcas del sector sanitario y de alimentos premium requieren una alta percepción de limpieza y compatibilidad con la esterilización.

Última actualización de la página el: