Tamaño y Participación del Mercado de Envases de Cartón para Líquidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

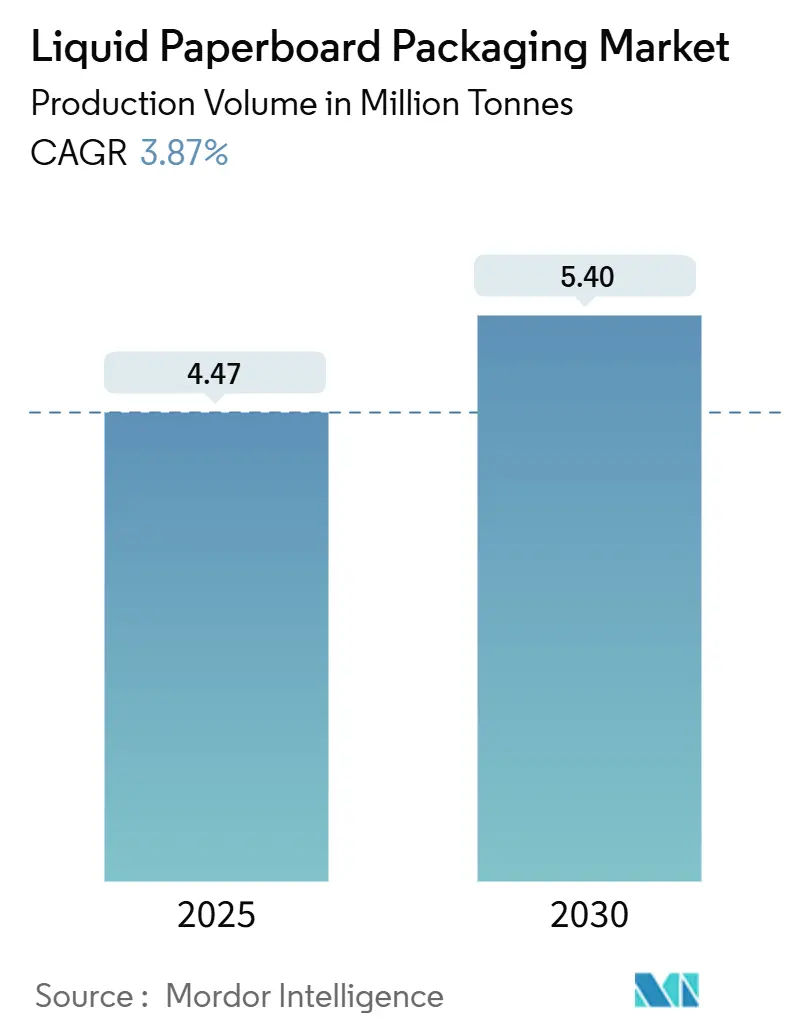

| Volumen del Mercado (2025) | 4.47 Millones de toneladas |

| Volumen del Mercado (2030) | 5.40 Millones de toneladas |

| Tasa de crecimiento (2025 - 2030) | 3.87% CAGR |

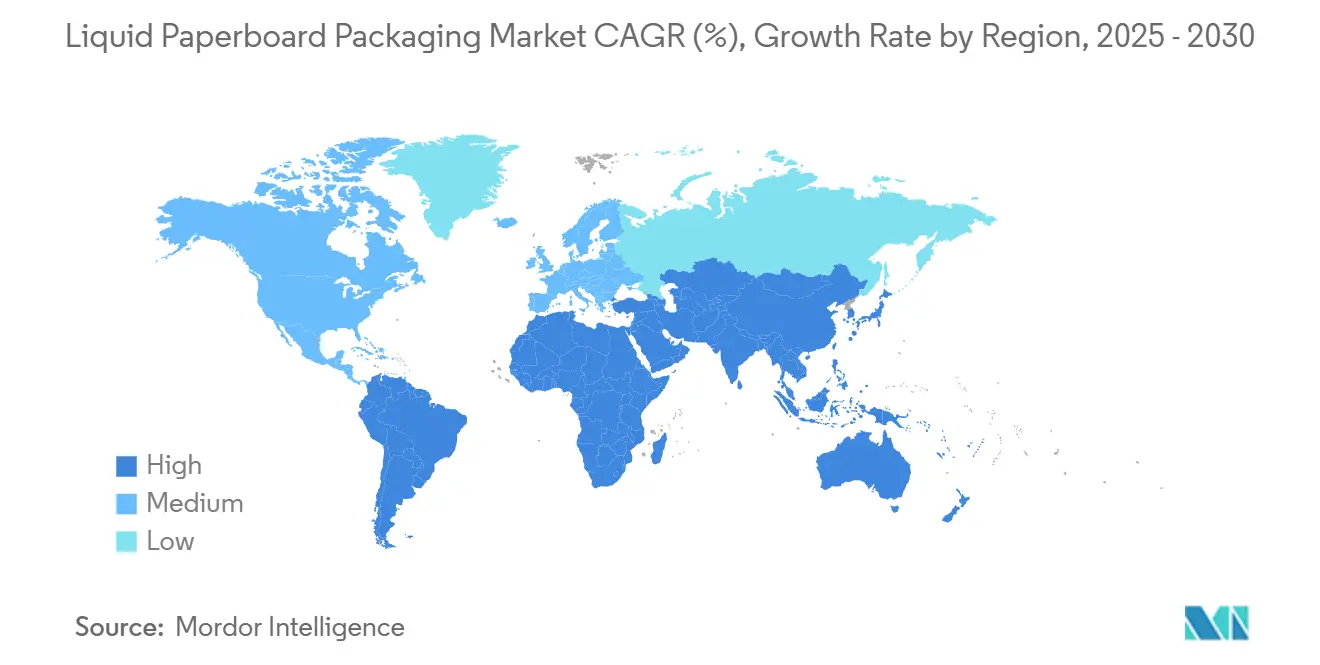

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Medio Oriente y África |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases de Cartón para Líquidos por Mordor Intelligence

El tamaño del mercado de envases de cartón para líquidos se situó en 4,47 millones de toneladas en 2025 y se proyecta que alcance 5,40 millones de toneladas en 2030, lo que se traduce en una CAGR del 3,87% durante el período de pronóstico. La trayectoria refleja la sustitución constante de los plásticos rígidos por formatos a base de fibra, la creciente influencia de las normativas de diseño para el reciclaje y las mayores inversiones de las marcas en innovaciones de barrera para envases de cartón que elevan el contenido renovable sin comprometer la vida útil. El aumento de la penetración de la compra de comestibles en línea, junto con el impulso para descarbonizar la logística de bebidas, está orientando el volumen hacia formatos de cartón compactos y eficientes en cuanto a espacio cúbico, que se adaptan a los sistemas de cumplimiento automatizados. Al mismo tiempo, los programas de leche escolar en economías emergentes, los avances en barreras de base biológica en Europa y las conversiones a gran escala de molinos en la cadena de suministro señalan que el mercado de envases de cartón para líquidos conserva un amplio margen de crecimiento tanto en términos de volumen como de valor. La intensidad competitiva se mantiene elevada, ya que tres grupos multinacionales de conversión aseguran la instalación de máquinas de llenado, creando importantes barreras de cambio para los propietarios de marcas. Sin embargo, la integración hacia adelante de los molinos y la impresión digital están abriendo nuevos caminos para la diferenciación. En términos generales, el mercado de envases de cartón para líquidos está pasando de una adopción impulsada por el cumplimiento normativo hacia una innovación impulsada por el rendimiento, posicionando los envases de cartón de fibra como una alternativa convencional creíble frente a los sistemas de papel de aluminio y plástico multicapa.

Conclusiones Clave del Informe

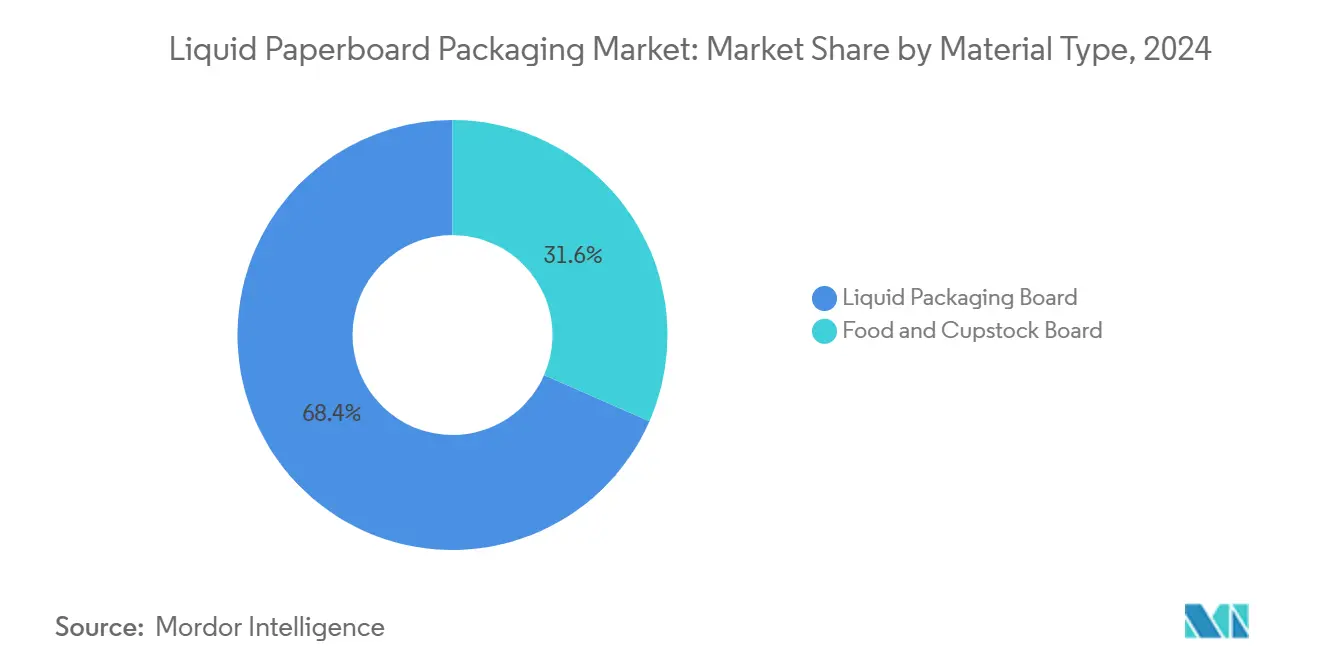

- Por tipo de material, el cartón para envases de líquidos representó el 68,43% del volumen de 2024 y se está expandiendo a una CAGR del 4,64% hasta 2030.

- Por tipo de envase, los formatos con tapa de hastial lideraron con una participación del 61,64% en 2024, mientras que se proyecta que los envases con forma crezcan a un ritmo anual del 5,35% hasta 2030.

- Por vida útil, los envases de larga vida útil captaron el 74,75% de los envíos de 2024 y avanzan a una CAGR del 4,87%.

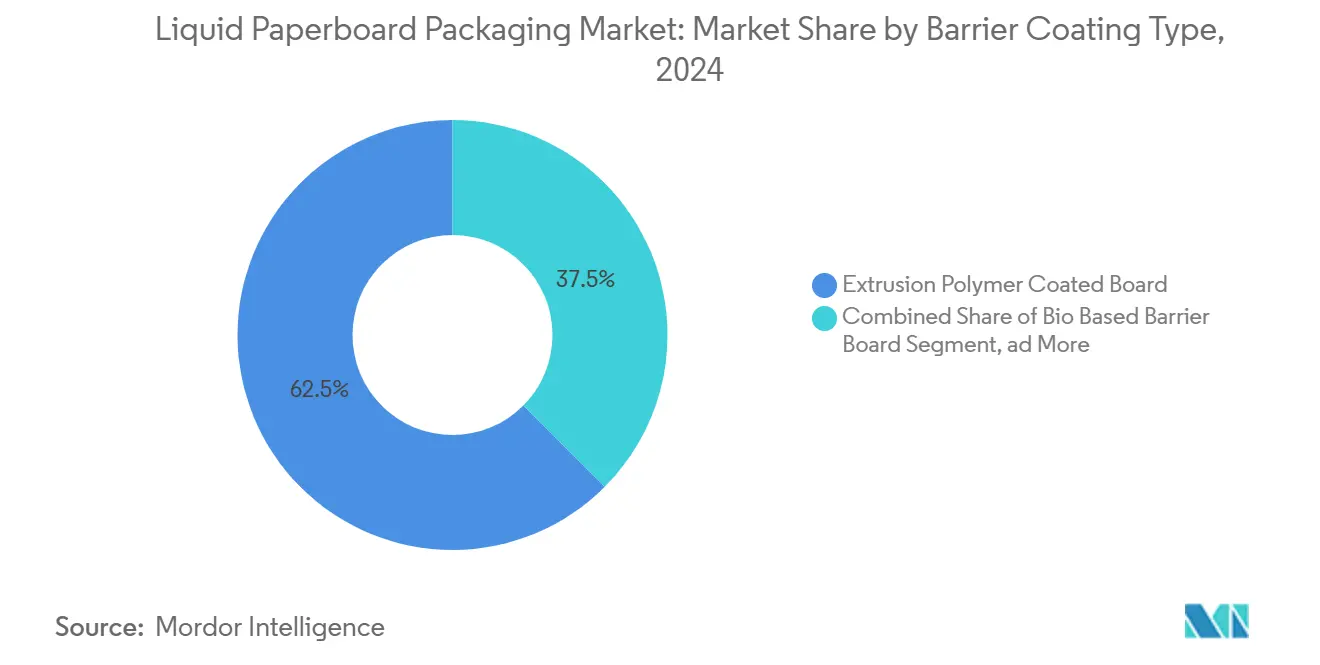

- Por revestimiento de barrera, el cartón revestido con polímero por extrusión representó el 62,53% de la demanda de 2024, mientras que el cartón con barrera de base biológica crece a un ritmo del 5,98% anual.

- Por aplicación de uso final, las bebidas representaron el 67,42% del consumo de 2024, pero los nutracéuticos lideran el campo con una CAGR del 6,01% hasta 2030.

- Por geografía, Asia-Pacífico concentró el 40,32% del volumen de 2024, mientras que la región de Oriente Medio y África está proyectada para crecer a una CAGR del 6,21%.

Tendencias e Información del Mercado Global de Envases de Cartón para Líquidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de bebidas convenientes y estables en almacén | +1.2% | Global con enfoque en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Impulso acelerado hacia envases sostenibles y reciclables | +1.5% | Europa y América del Norte lideran, Asia-Pacífico en seguimiento | Largo plazo (≥ 4 años) |

| Expansión de envases asépticos en alternativas lácteas de origen vegetal | +0.8% | América del Norte, Europa, Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Programas de cartones de leche escolar financiados por el gobierno | +0.6% | Asia-Pacífico, África, América Latina | Largo plazo (≥ 4 años) |

| Crecimiento de la compra de comestibles en línea que impulsa los envases de cartón para consumo en movimiento | +0.7% | Global con alta adopción en América del Norte, Europa y China | Corto plazo (≤ 2 años) |

| Adopción de marcas de agua digitales para el reciclaje en circuito cerrado | +0.4% | Proyectos piloto en Europa y América del Norte, escalado en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Bebidas Convenientes y Estables en Almacén

La rápida expansión urbana y los estilos de vida acelerados están impulsando la demanda de productos ambientales listos para beber que eliminan la necesidad de refrigeración hasta su apertura. Las bebidas funcionales, valoradas en 766,69 mil millones de USD en 2024, se proyecta que superen el billón de USD en 2032, creciendo a una tasa de casi el 6% anual. Los envases asépticos de cartón se alinean con esta tendencia porque logran una vida útil de seis a doce meses sin necesidad de conservantes, reduciendo así los costos de la cadena de frío y ampliando los puntos de distribución a tiendas de conveniencia, gimnasios y centros de comercio rápido. La solución Tetra Recart envía un 20% más de producto por palé que las latas y reduce las emisiones de flete, lo que ilustra la ventaja logística que aportan los envases de cartón. [1]Tetra Pak, "Tecnología de Barrera a Base de Papel," TETRAPAK.COM El creciente consumo de batidos de proteínas, con un valor minorista de 21,5 mil millones de USD en 2024, se alinea aún más con los envases de cartón que toleran formulaciones de alto contenido sólido y al mismo tiempo refuerzan un posicionamiento premium con mensaje ecológico.

Impulso Acelerado Hacia Envases Sostenibles y Reciclables

Las normativas de diseño para el reciclaje están convergiendo a nivel mundial, presionando a los propietarios de marcas para que eliminen gradualmente los laminados multicapa difíciles de separar. La Unión Europea exige ahora que todos los envases de cartón para bebidas comercializados sean completamente reciclables para 2030 y alcancen objetivos de recolección superiores al 70%. [2]Parlamento Europeo, "Reglamento sobre Envases y Residuos de Envases," EUROPARL.EUROPA.EULos líderes en envases de cartón están respondiendo con estructuras ricas en fibra que sustituyen el papel de aluminio por barreras de oxígeno a base de papel. La nueva barrera de Tetra Pak eleva el contenido renovable al 80% y reduce las emisiones de carbono en un tercio en comparación con los laminados convencionales. Los convertidores también están adoptando pulpa certificada por el Consejo de Administración Forestal como expectativa base, con más del 90% de la capacidad global de envases de cartón respaldada por fibra trazable.[3]Consejo de Administración Forestal, "Normas de Certificación del Consejo de Administración Forestal," FSC.ORG Los revestimientos de dispersión de origen biológico de Billerud, Stora Enso y Sappi están ayudando a los envases de cartón a transitar hacia un estatus de material único, permitiéndoles ingresar a las corrientes convencionales de reciclaje de papel.

Expansión de Envases Asépticos en Alternativas Lácteas de Origen Vegetal

Las marcas de leche de origen vegetal están pasando del PET refrigerado a los envases de cartón ambientales para ampliar su alcance y reducir el consumo de energía en el comercio minorista. La adopción del Pure-Pak de Elopak por parte de la cooperativa holandesa Boermarke extiende la vida útil a nueve meses y eleva el contenido renovable al 75%. La empresa australiana Milkadamia exportó leche de macadamia a toda Asia en envases Tetra Prisma Aséptico que no dependen del almacenamiento continuo en frío. Las bebidas de frutos secos y cereales se benefician más porque el tratamiento a temperatura ultraalta neutraliza las enzimas que causan sabores desagradables, mientras que la superficie del envase de cartón proporciona un lienzo para gráficos de alta resolución que refuerzan las afirmaciones medioambientales. El cambio está reforzando el crecimiento del volumen en el mercado de envases de cartón para líquidos a medida que las alternativas lácteas alcanzan la paridad de precios con la leche tradicional.

Programas de Cartones de Leche Escolar Financiados por el Gobierno

Los programas de nutrición pública continúan distribuyendo miles de millones de envases individuales a escolares, sustentando la demanda base en las naciones emergentes. Tetra Pak informó haber suministrado 9.200 millones de envases a 64 millones de niños en 49 países en 2024. Los programas en Filipinas y Uganda, por ejemplo, beneficiaron a 1.837.000 y 50.000 personas respectivamente, destacando el alcance inclusivo de los envases asépticos de cartón. Iniciativas similares en India y Bangladesh vinculan los objetivos nutricionales con la estimulación del mercado lácteo, asegurando compromisos de volumen a largo plazo para los procesadores y convertidores locales. A medida que los ministerios de salud integran la leche fortificada en los planes de estudio, los fabricantes de envases de cartón obtienen un volumen base predecible, amortiguando las fluctuaciones minoristas a corto plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión competitiva de las bolsas flexibles y las botellas de PET | -0.9% | Global, mayor en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Volatilidad del precio de las materias primas para pulpa y polímeros | -0.7% | Global con enfoque en Europa y América del Norte | Mediano plazo (2-4 años) |

| Infraestructura insuficiente para el reciclaje de polialuminio | -0.4% | Asia-Pacífico, Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Cambio regulatorio que aleja las capas de papel de aluminio, elevando los costos | -0.3% | Europa y América del Norte, con efecto secundario en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión Competitiva de las Bolsas Flexibles y las Botellas de PET

Las bolsas flexibles y las botellas de PET representan aproximadamente el 40% del volumen de envases de bebidas y están ampliando su participación gracias a menores costos unitarios y redes de depósito y devolución consolidadas. Las bolsas crecen a un ritmo anual del 5,8%, promoviendo formatos con boquilla que resuenan entre los padres de niños pequeños y los consumidores rurales. El PET goza de tasas de recolección del 80% o más en jurisdicciones como Alemania, mientras que el reciclaje de envases de cartón se mantiene por debajo del 50% en muchas regiones debido a las capas compuestas que dificultan la recuperación de fibra. Los fabricantes de envases de cartón responden con barreras sin aluminio y formatos con forma de botella, pero estos conllevan primas de costo que aún limitan su adopción a los productos de gama alta.

Volatilidad del Precio de las Materias Primas para Pulpa y Polímeros

La pulpa kraft blanqueada de madera blanda del norte osciló entre 1.400 USD por tonelada a principios de 2024 y 1.100 USD por tonelada en el tercer trimestre, presionando a los convertidores sujetos a contratos de precio fijo. La resina de polietileno, que puede representar hasta una cuarta parte del peso del envase de cartón, es sensible a las fluctuaciones del precio del petróleo y el gas, añadiendo mayor imprevisibilidad. Aunque la línea Oulu de Stora Enso, valorada en 1.000 millones de EUR (1.130 millones de USD), añade 750.000 toneladas de capacidad de cartón por año, el activo no alcanzará su plena capacidad antes de 2027, dejando una brecha de suministro a corto plazo que podría elevar los precios. Los actores integrados verticalmente con pulpa propia cuentan con un amortiguador, mientras que los convertidores más pequeños enfrentan tensiones en el capital de trabajo durante los picos de precios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Cartón para Envases de Líquidos Captura el Volumen Aséptico Principal

El tamaño del mercado de envases de cartón para líquidos correspondiente al cartón para envases de líquidos se situó en 3,02 millones de toneladas en 2024, equivalente al 68,43% del volumen total, y se proyecta que este sustrato se expanda a una CAGR del 4,64% hasta 2030. La rigidez superior, el blanqueo de bajo sabor y los revestimientos duales de polietileno permiten que las líneas de llenado a temperatura ultraalta distribuyan productos lácteos, jugos y bebidas de origen vegetal con una vida útil de seis a doce meses. La línea Oulu de Stora Enso, optimizada digitalmente, ilustra el flujo de capital que persigue esta demanda, integrando controles de orientación de fibra en tiempo real que elevan el rendimiento por tonelada de pulpa.

En paralelo, el cartón para alimentos y vasos sirve a las aplicaciones de leche fresca y helado que dependen de la refrigeración, pero su crecimiento más lento pone de relieve la naturaleza defensiva de los formatos de corta vida en el mercado de envases de cartón para líquidos. Los propietarios de marcas están experimentando con barnices táctiles y láminas holográficas para premiumizar los postres lácteos, pero estos acabados no pueden compensar el impulso estructural hacia los envases de cartón estables en condiciones ambientales. La aparición de revestimientos de dispersión a base de agua, como el FibreForm de Billerud, señala la próxima ola, mejorando la repulpabilidad y abriendo la puerta a las afirmaciones de material único sin sacrificar el rendimiento de la barrera de oxígeno.

Por Tipo de Envase: Los Envases con Forma Aceleran la Diferenciación de Marca

En 2024, los envases con tapa de hastial controlaron el 61,64% de la participación del mercado de envases de cartón para líquidos en los formatos de envase, lo que refleja las máquinas de alta velocidad instaladas que pueden producir 12.000 unidades por hora. Sin embargo, los envases con forma son el estilo de más rápido crecimiento, con una CAGR del 5,35%, lo que subraya un cambio hacia siluetas llamativas que transmiten señales de calidad premium en estantes saturados. El diseño Pure-Pak Sense introduce una cintura contorneada y un panel de fácil agarre que mejora la ergonomía del consumidor y eleva el valor percibido.

Los envases tipo ladrillo siguen siendo fundamentales para la leche aséptica y el jugo donde prima la eficiencia en palés, aunque la presión regulatoria para eliminar las capas de aluminio está reduciendo gradualmente su ventaja de costo. El utillaje para moldes con forma cuesta entre tres y seis veces más que los troqueles estándar, pero la elasticidad en los precios de las bebidas de origen vegetal respalda la economía. Los avances en impresión digital permiten tiradas de pequeños lotes con calidad casi offset, lo que permite a las marcas regionales justificar la inversión en envases con forma sin arriesgarse a inventario obsoleto, impulsando el impulso del segmento dentro del mercado de envases de cartón para líquidos.

Por Vida Útil: Los Formatos de Larga Vida Dominan la Distribución Ambiental

Los envases de larga vida útil representaron el 74,75% de los envíos en 2024 y se proyecta que crezcan a una CAGR del 4,87% hasta 2030, impulsados por la demanda de batidos de proteínas listos para beber y alternativas lácteas de origen vegetal que pueden enviarse globalmente sin refrigeración. Las máquinas asépticas esterilizan tanto el producto como el envase, reduciendo los costos logísticos y la huella de carbono en rutas que carecen de cadenas de frío confiables. Los envases de corta vida útil mantienen relevancia en los canales europeos de leche fresca, pero una contracción del 1-2% anual sugiere un giro gradual hacia el ambiente en los mercados maduros.

El mercado de envases de cartón para líquidos se beneficia de la mayor presencia minorista que desbloquean los formatos de larga vida, especialmente en el comercio electrónico, donde los centros de cumplimiento con mapas de calor valoran los envases tolerantes a las variaciones de temperatura ambiental. Casos de estudio, como la leche de macadamia de Milkadamia, enviada desde Australia a Japón con nueve meses de estabilidad, demuestran que los envases de cartón de larga vida desbloquean flujos de ingresos de exportación para marcas de mediana escala que de otro modo no podrían gestionar un inventario dual.

Por Tipo de Revestimiento de Barrera: Las Soluciones de Base Biológica Ganan Terreno

El cartón revestido con polímero por extrusión sigue representando el 62,53% del volumen de revestimiento de barrera en el mercado de envases de cartón para líquidos, manteniendo su liderazgo gracias a su conocida capacidad de procesamiento y sus confiables propiedades de barrera de oxígeno. No obstante, el cartón con barrera de base biológica se está expandiendo a un ritmo del 5,98% anual a medida que los convertidores se alinean con los mandatos de diseño para el reciclaje y las promesas de las marcas respecto al contenido libre de combustibles fósiles. Los revestimientos de dispersión reducen el consumo de energía hasta en un 40% en comparación con la extrusión, mientras que innovaciones como el biopolímero CKB de Stora Enso logran tasas de transmisión de oxígeno inferiores a 8 cc/m²/día, suficiente para seis meses de estabilidad del jugo.

Las soluciones de dispersión están logrando victorias tempranas en las líneas de leche fresca, donde las exigencias de barrera son menores y la simplicidad del reciclaje es primordial. El costo sigue siendo un obstáculo, pero las tarifas europeas de responsabilidad extendida del productor que penalizan las estructuras no reciclables están comenzando a inclinar el costo total entregado a favor de los revestimientos de origen biológico, ampliando la direccionabilidad en el mercado de envases de cartón para líquidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación de Uso Final: Los Nutracéuticos Toman la Delantera

Las bebidas representaron el 67,42% de la demanda de uso final en 2024, pero los nutracéuticos representaron la aplicación de más rápido crecimiento, con una CAGR del 6,01%, reflejando las tendencias globales en bebidas enriquecidas con proteínas, colágeno y vitaminas. Los envases de cartón acomodan formulaciones de alto contenido proteico que pueden desnaturalizarse en PET de llenado en caliente, al tiempo que ofrecen una narrativa renovable que resuena con los consumidores preocupados por la salud. La retortabilidad y apilabilidad del Tetra Recart demuestran claros beneficios de flete, una huella de carbono un 35% menor en comparación con las bolsas de pie, y apoyan los envíos transfronterizos donde la vida útil debe abarcar varias semanas.

Los alimentos básicos como sopas y salsas también migran hacia los envases de cartón para aprovechar los canales de clubes de almacén y comercio electrónico que recompensan la eficiencia cúbica. Los líquidos para el hogar siguen siendo un nicho, pero están generando interés a medida que los minoristas pilotan modelos de recarga y devolución, lo que sugiere una futura opcionalidad para la industria de envases de cartón para líquidos en su búsqueda de diversificar el riesgo de uso final.

Análisis Geográfico

La región de Asia-Pacífico mantuvo una participación del 40,32% del volumen de 2024 en el mercado de envases de cartón para líquidos, sustentada por grandes programas de leche escolar en China, India y Japón que en conjunto consumen miles de millones de envases individuales cada año. El creciente consumo de la clase media-alta en las ciudades de segundo nivel de China, junto con la adopción de alternativas lácteas entre los adultos intolerantes a la lactosa, está impulsando el crecimiento estructural. La iniciativa PM POSHAN de India suministró a 100.000 niños solo en Chandigarh con 130 mililitros de envases asépticos durante 2024, ejemplificando el papel de la contratación pública en la asignación de una carga base para los convertidores locales.

Europa y América del Norte siguen siendo bancos de prueba de innovación incluso cuando el crecimiento del volumen se desacelera a los dígitos bajos. La directiva de reciclabilidad de la Unión Europea exige a los convertidores que aceleren el desarrollo de barreras sin aluminio e inviertan en ensayos de marcas de agua digitales que prometen una clasificación de alta precisión. En América del Norte, el cierre de un molino de cartón canadiense en 2026 se espera que elimine aproximadamente el 30% de la capacidad doméstica de cartón plegable, lo que probablemente aumentará la dependencia de las importaciones y amplificará la sensibilidad al precio para los llenadores regionales. Se prevé que la compra de comestibles en línea alcance el 40% del comercio minorista en cadena para 2026, lo que está rediseñando las dimensiones de los envases de cartón hacia perfiles más delgados que optimizan el espacio cúbico de envío.

Oriente Medio y África es la zona de más rápido crecimiento, con una CAGR del 6,21%, impulsada por mayores ingresos disponibles en los estados del Golfo y programas de nutrición respaldados por el gobierno en Kenia, Nigeria y Sudáfrica. Los programas piloto de recuperación, como el MILO CARETON de Nestlé en Tailandia, que recolectó 89 toneladas de envases de cartón a través de máquinas expendedoras habilitadas con marcas de agua, proporcionan modelos para las ciudades africanas que buscan un reciclaje escalable sin grandes inversiones de capital. América Latina muestra un impulso paralelo a medida que los contratos de leche del sector público convergen con el crecimiento del jugo de marca propia, completando la historia de expansión global del mercado de envases de cartón para líquidos.

Panorama Competitivo

La industria de envases de cartón para líquidos muestra una fragmentación moderada. Tetra Pak, SIG Combibloc y Elopak dominan las instalaciones de máquinas de llenado, creando ecosistemas propietarios que vinculan las ventas de consumibles con los arrendamientos de equipos. Cambiar una sola línea aséptica puede costar más de 5 millones de USD, lo que refuerza la dependencia del proveedor y sustenta el poder de fijación de precios. Los grupos de molinos, como Stora Enso, están avanzando hacia la cadena de valor, como lo evidencia la conversión Oulu de 1.000 millones de EUR, que integra controles de gemelo digital y persigue narrativas medioambientales de marca compartida.

La consolidación entre las plantas de cajas también está redefiniendo el poder de compra. La fusión de julio de 2024 entre Smurfit Kappa y WestRock formó un gigante con ingresos de 31.000 millones de USD que abarca 62 molinos y más de 500 sitios de conversión, desbloqueando un potencial de sinergia de 400 millones de USD y una escala de adquisición global sin precedentes en el sector de envases de fibra. Los convertidores más pequeños se diferencian a través de la capacidad de envases con forma, la impresión digital y las barreras sin aluminio, creando nichos donde la inversión de capital ágil y los ciclos de lanzamiento de productos más rápidos contrarrestan la escala de los actores establecidos.

Los disruptores tecnológicos avanzan hacia los objetivos de circuito cerrado. Las marcas de agua digitales, orquestadas por el proyecto HolyGrail 2.0, demuestran una identificación casi perfecta de los envases de cartón multicapa en las cintas de clasificación, presagiando despliegues a escala regional que podrían elevar las tasas de reciclaje de envases de cartón por encima del 70%. En una vía paralela, los estudios de laboratorio muestran que los procesos de separación de fibra y polímero a base de solventes logran una recuperación total del material, lo que, si se comercializa, erosionaría la principal crítica de reciclaje dirigida contra los envases de cartón compuestos. En conjunto, estas innovaciones sostienen la rotación competitiva y refuerzan el impulso hacia adelante del mercado de envases de cartón para líquidos.

Líderes de la Industria de Envases de Cartón para Líquidos

Tetra Pak International S.A.

International Paper Company

Amcor plc

Smurfit WestRock

Stora Enso Oyj

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Stora Enso inició la producción en su línea de cartón para consumo Oulu en Finlandia, valorada en 1.000 millones de EUR (1.130 millones de USD), añadiendo 750.000 toneladas de capacidad anual de cartón para envases de líquidos, con plena capacidad prevista para 2027.

- Octubre de 2024: Elopak lanzó el Pure-Pak eSense, un envase con tapa de hastial que incorpora códigos NFC y QR para la interacción con el consumidor en tiempo real.

- Septiembre de 2024: Tetra Pak presentó el Tetra Evero Aséptico, un envase con forma que elimina el papel de aluminio y reduce el uso de material en un 10% en comparación con los envases tipo ladrillo estándar.

- Agosto de 2024: Billerud obtuvo la certificación EN 13432 para su barrera a base de agua FibreForm, habilitando la compostabilidad industrial en un plazo de 12 semanas.

Alcance del Informe Global del Mercado de Envases de Cartón para Líquidos

El Mercado de Envases de Cartón para Líquidos abarca la producción y utilización de materiales de cartón específicamente diseñados para aplicaciones de envasado de líquidos. Estos materiales están diseñados para proporcionar durabilidad, protección de barrera y sostenibilidad, atendiendo a industrias como bebidas, alimentos, nutracéuticos y cuidado personal.

El Informe del Mercado de Envases de Cartón para Líquidos está Segmentado por Tipo de Material (Cartón para Envases de Líquidos, Cartón para Alimentos y Vasos), Tipo de Envase (Envases con Tapa de Hastial, Envases Tipo Ladrillo, Envases con Forma), Vida Útil (Envases de Larga Vida Útil, Envases de Corta Vida Útil), Tipo de Revestimiento de Barrera (Cartón Revestido con Polímero por Extrusión, Cartón Revestido por Dispersión, Cartón con Barrera de Base Biológica), Aplicación de Uso Final (Bebidas, Alimentos, Nutracéuticos, Cuidado del Hogar y Cuidado Personal, Otras Aplicaciones de Uso Final), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Volumen (Millones de Toneladas).

| Cartón para Envases de Líquidos |

| Cartón para Alimentos y Vasos |

| Envases con Tapa de Hastial |

| Envases Tipo Ladrillo |

| Envases con Forma |

| Envases de Larga Vida Útil |

| Envases de Corta Vida Útil |

| Cartón Revestido con Polímero por Extrusión |

| Cartón Revestido por Dispersión |

| Cartón con Barrera de Base Biológica |

| Bebidas |

| Alimentos |

| Nutracéuticos |

| Cuidado del Hogar y Cuidado Personal |

| Otras Aplicaciones de Uso Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Material | Cartón para Envases de Líquidos | ||

| Cartón para Alimentos y Vasos | |||

| Por Tipo de Envase | Envases con Tapa de Hastial | ||

| Envases Tipo Ladrillo | |||

| Envases con Forma | |||

| Por Vida Útil | Envases de Larga Vida Útil | ||

| Envases de Corta Vida Útil | |||

| Por Tipo de Revestimiento de Barrera | Cartón Revestido con Polímero por Extrusión | ||

| Cartón Revestido por Dispersión | |||

| Cartón con Barrera de Base Biológica | |||

| Por Aplicación de Uso Final | Bebidas | ||

| Alimentos | |||

| Nutracéuticos | |||

| Cuidado del Hogar y Cuidado Personal | |||

| Otras Aplicaciones de Uso Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Kenia | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado para 2030 de los envases de cartón para líquidos?

Se espera que el mercado de envases de cartón para líquidos alcance 5,40 millones de toneladas en 2030, creciendo a una CAGR del 3,87% desde 2025.

¿Qué tipo de envase crece más rápido?

Los envases con forma avanzan a una CAGR del 5,35% a medida que los propietarios de marcas buscan siluetas diferenciadas para bebidas premium.

¿Por qué las barreras de base biológica están ganando terreno en los envases de cartón para bebidas?

Eliminan el papel de aluminio y reducen el uso de polietileno, permitiendo que los envases de cartón cumplan con los mandatos europeos de reciclabilidad y al mismo tiempo reducen las huellas de carbono.

¿Qué región lidera la demanda de envases de cartón en la actualidad?

Asia-Pacífico concentra poco más del 40% del volumen global, impulsado por el gran consumo de productos lácteos y los programas de leche escolar.

¿Cómo se comparan los envases de cartón con las latas y el vidrio en eficiencia logística?

Los envases asépticos de cartón como el Tetra Recart envían un 20% más de producto por palé que las latas y un 50% más que el vidrio, reduciendo los costos de flete y las emisiones.

¿Qué impulsa la adopción de envases de cartón en los nutracéuticos?

Las bebidas de alto contenido proteico y enriquecidas favorecen los envases de cartón para la distribución ambiental, perfiles de carbono más bajos y una imagen de marca premium centrada en el medio ambiente.

Última actualización de la página el: