Tamaño y Participación del Mercado de Empaques de Cartón Compostable

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

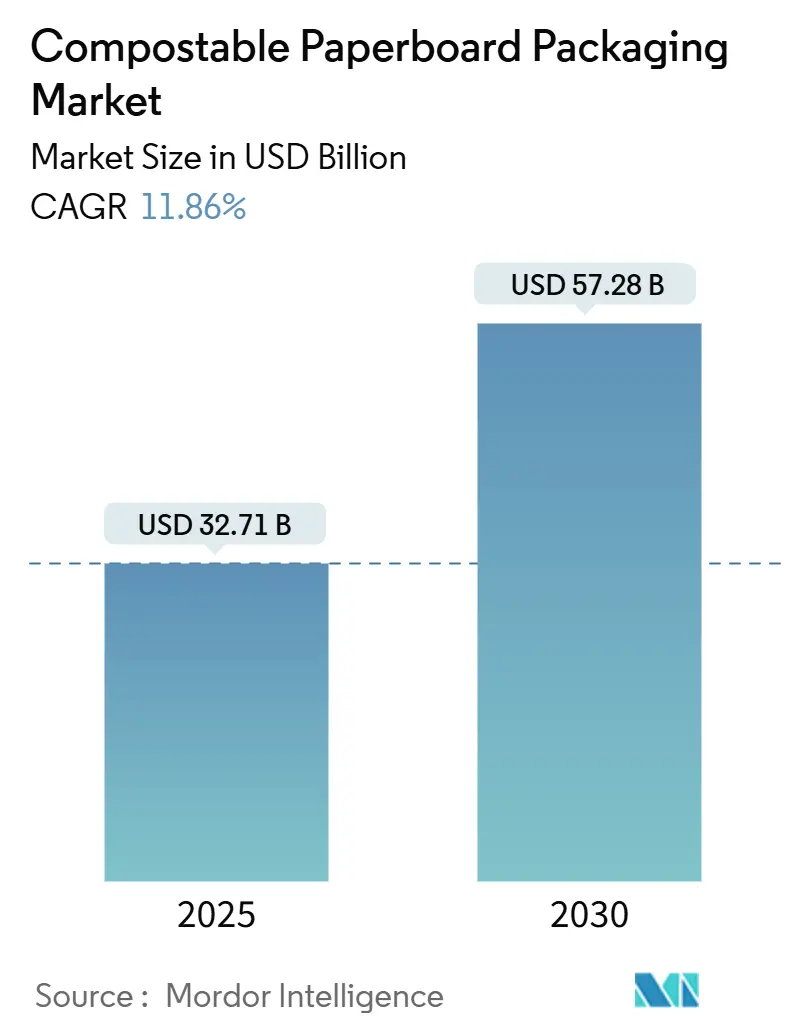

| Tamaño del Mercado (2025) | 32.71 Mil millones de dólares |

| Tamaño del Mercado (2030) | 57.28 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

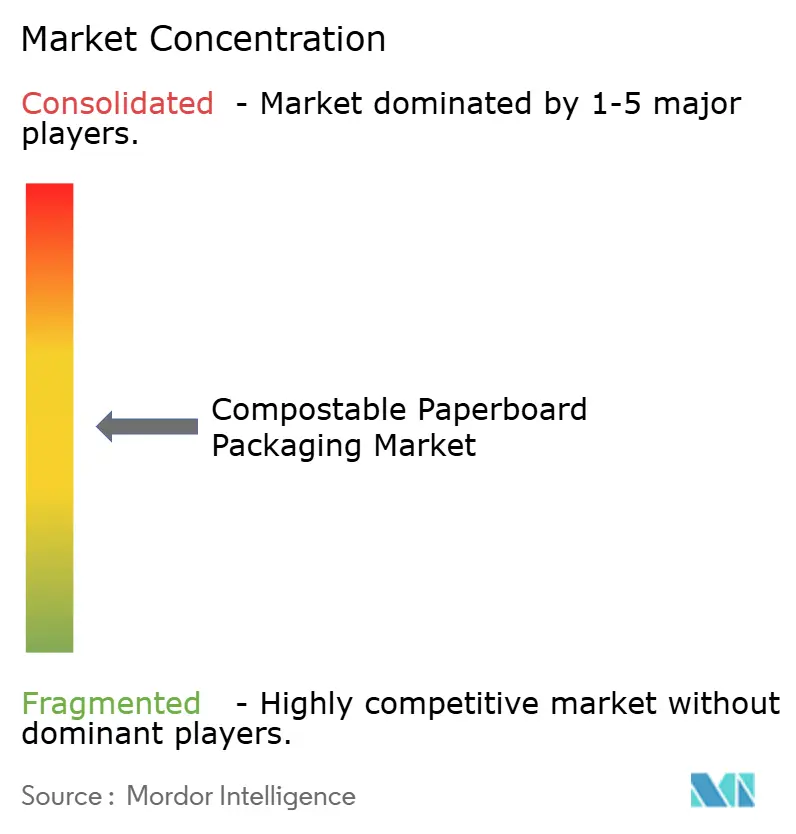

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques de Cartón Compostable por Mordor Intelligence

El tamaño del mercado de empaques de cartón compostable se situó en USD 32.710 millones en 2025 y se prevé que alcance los USD 57.280 millones en 2030, avanzando a una CAGR del 11,86%. Esta expansión se deriva de la internalización de costos regulatorios sobre los plásticos, los avances tecnológicos en la formación en seco que reducen los costos de procesamiento de fibra, y los objetivos de carbono de los propietarios de marcas. La demanda se acelera a medida que los regímenes de Responsabilidad Extendida del Productor (REP) maduran, mientras que la química de barreras acuosas y los recubrimientos de nanocelulosa cierran las brechas de rendimiento históricas. Europa domina actualmente, aunque la CAGR del 12,95% de Asia-Pacífico señala un giro geográfico donde las inversiones de los primeros participantes en infraestructura de compostaje permiten obtener beneficios de escala. Las estrategias competitivas priorizan ahora la integración vertical, la cobertura de fibra recuperada y las formulaciones de recubrimiento propietarias, posicionando las soluciones de fibra como reemplazos convencionales del cartón revestido con polietileno.

Conclusiones Clave del Informe

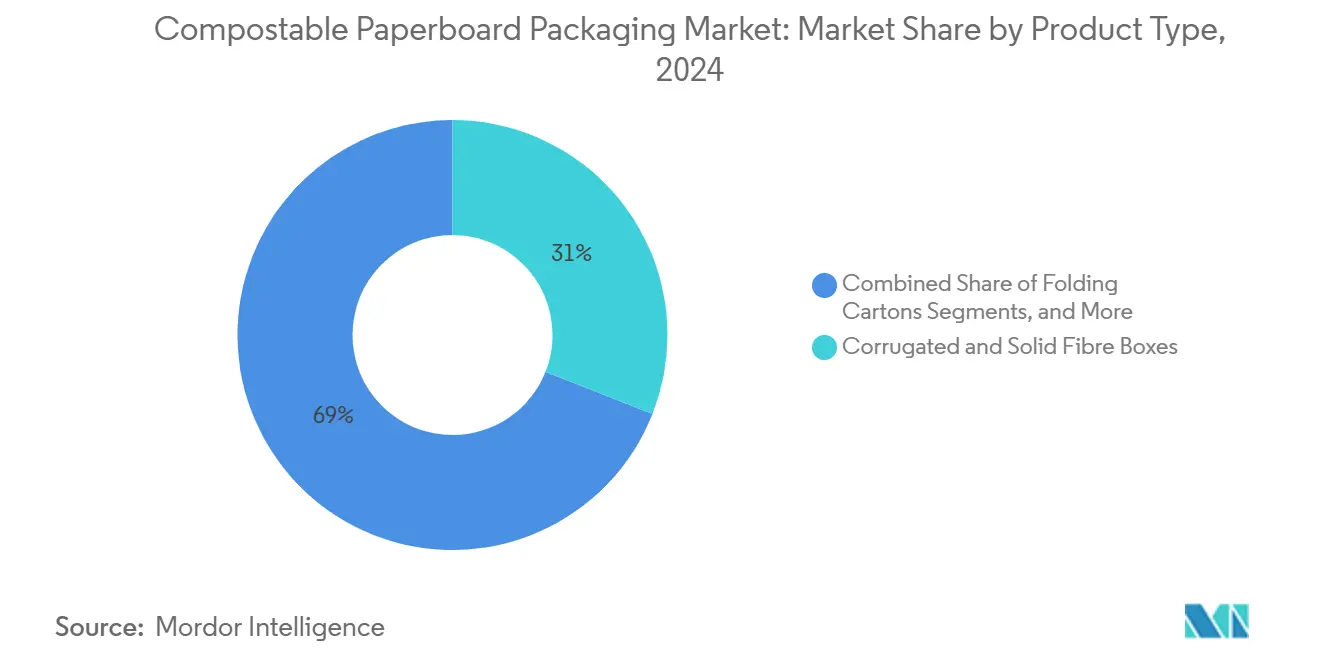

- Por tipo de producto, las cajas corrugadas y de fibra sólida representaron el 27,89% de la participación del mercado de empaques de cartón compostable en 2024.

- Por industria de usuario final, se proyecta que el tamaño del mercado de empaques de cartón compostable para el segmento de cuidado personal y cosméticos crezca a una CAGR del 12,67% entre 2025 y 2030.

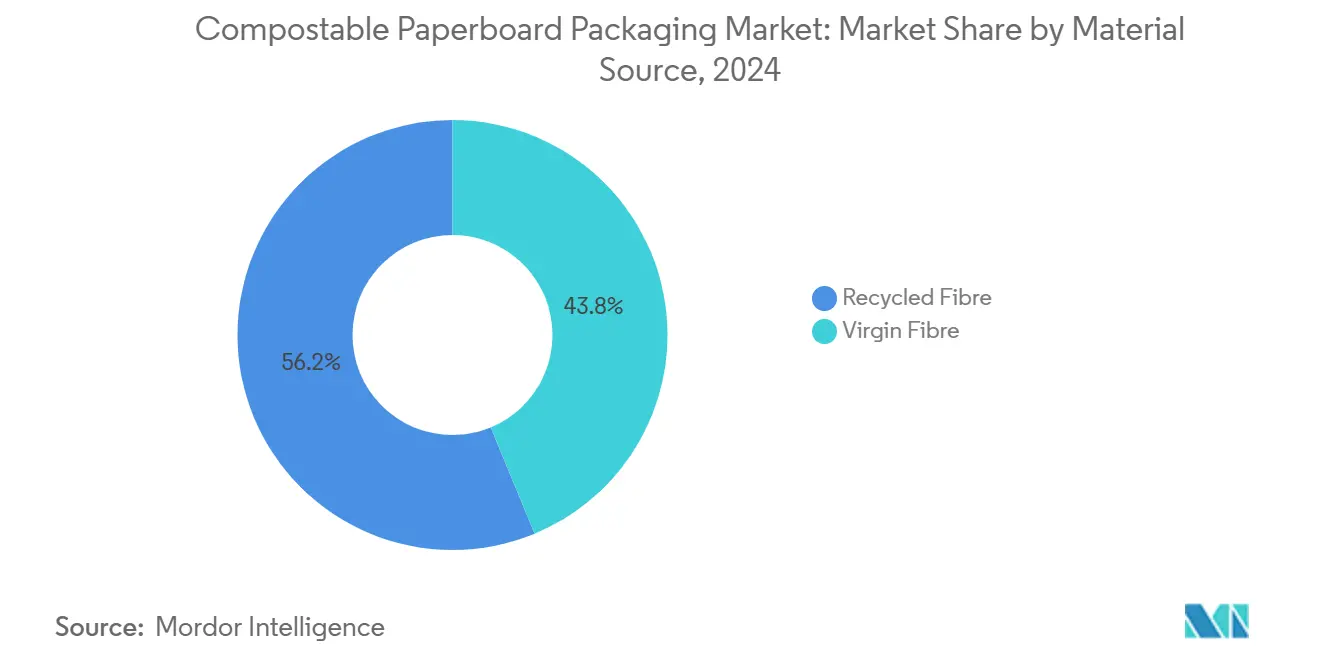

- Por fuente de material, la fibra reciclada representó el 56,23% de la participación del mercado de empaques de cartón compostable en 2024.

- Por recubrimiento funcional, los productos de PLA y biopolímero retuvieron el 44,82% de la participación del mercado de empaques de cartón compostable en 2024.

- Por canal de distribución, se proyecta que el tamaño del mercado de empaques de cartón compostable para el abastecimiento directo por parte de propietarios de marcas crezca a una CAGR del 12,89% entre 2025 y 2030.

- Por geografía, se proyecta que el tamaño del mercado de empaques de cartón compostable para la región de Asia-Pacífico crezca a una CAGR del 12,95% hasta 2030.

Tendencias e Información del Mercado Global de Empaques de Cartón Compostable

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones regulatorias de plásticos de un solo uso y leyes de REP | +2.8% | Global, con ganancias tempranas en la UE, California y Australia | Mediano plazo (2-4 años) |

| Auge de la entrega de alimentos que impulsa formatos sostenibles para llevar | +2.1% | América del Norte y APAC como núcleo, con expansión hacia Europa | Corto plazo (≤ 2 años) |

| Objetivos de empaques carbono neutro de los propietarios de marcas | +1.9% | Global, concentrado en empresas del Fortune 500 | Mediano plazo (2-4 años) |

| Avances en costos de fibra moldeada mediante formación en seco | +1.7% | Centros de fabricación en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Etiquetado de compostabilidad doméstica por parte de minoristas | +1.4% | América del Norte y la UE, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Adopción de cajas de enfriamiento de fibra para cadena de frío en comercio electrónico de comestibles | +1.2% | APAC como núcleo, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones regulatorias de plásticos de un solo uso y leyes de REP

Los mandatos globales de Responsabilidad Extendida del Productor (REP) revalorizan el empaque al trasladar los cargos de eliminación de los municipios a los productores, colocando a los plásticos convencionales en una desventaja de costo estructural. El Reglamento de Envases y Residuos de Envases de la UE, en vigor desde febrero de 2025, establece requisitos de compostabilidad para artículos como bolsas de té y bolsas de transporte, mientras que la SB 54 de California obliga a una reducción del 25% en materiales para 2032. El plan de reforma de Australia de 2024 eleva las obligaciones de contenido reciclado en el cartón y acelera los gravámenes sobre vertederos, creando un piso regulatorio bajo la demanda de fibra.[1]Departamento de Cambio Climático, Energía, Medio Ambiente y Agua, "Australia lanza una reforma integral de regulaciones de empaques," Enviliance.com, ENVILIANCE.COM Las prohibiciones específicas de Australia del Sur sobre etiquetas de productos no certificados ilustran cómo las normas granulares desbloquean volúmenes compostables de nicho. En conjunto, estas acciones protegen al mercado de empaques de cartón compostable frente a las caídas cíclicas y refuerzan una línea base de crecimiento impulsada por el cumplimiento normativo.

Auge de la entrega de alimentos que impulsa formatos sostenibles para llevar

La rápida urbanización y la visibilidad de los residuos de entrega intensifican el escrutinio sobre los plásticos de un solo uso en los canales de comida para llevar. Los restaurantes que migran a bandejas de fibra moldeada obtienen reconocimiento de marca al tiempo que cumplen con las tasas municipales de residuos vinculadas a la reducción de plásticos. Huhtamaki ya ha trasladado más del 80% de su cartera de servicios de alimentos a sustratos renovables o reciclados, lo que señala la alineación de los proveedores con este aumento de la demanda. La disposición de los consumidores a pagar por empaques ecológicos mitiga los sobreprecios, y las plataformas de pedidos por aplicación ahora destacan íconos de "amigables con el planeta", reforzando la demanda. La entrega en cadena de frío de comidas listas para cocinar abre espacio adicional para cajas de enfriamiento de fibra que pueden desplazar al poliestireno expandido sin comprometer el control de temperatura.

Objetivos de empaques carbono neutro de los propietarios de marcas

Las hojas de ruta corporativas de cero emisiones netas elevan el empaque como un elemento visible del Alcance 3. WestRock informa que el 96% de su cartera ya es reciclable, compostable o reutilizable, acercándose a un objetivo del 100% para 2025. Ahold Delhaize tiene la intención de reducir el plástico virgen primario en un 5% este año, garantizando al mismo tiempo la plena reciclabilidad o compostabilidad, enviando señales claras a lo largo de la cadena de suministro. Las evaluaciones del ciclo de vida revelan que el cartón compostable genera emisiones al final de su vida útil notablemente más bajas que los plásticos multicapa destinados a vertederos, lo que lo convierte en una vía de descarbonización atractiva para las carteras de marcas. Las divulgaciones públicas de ESG convierten estos avances técnicos en una confianza tangible de los inversores.

Avances en costos de fibra moldeada mediante formación en seco

Los avances en el control de orientación y el secado de bajo consumo energético reducen drásticamente los tiempos de ciclo y los costos unitarios de la fibra moldeada, llevando el formato de un nicho premium a una opción convencional. La Asociación Internacional de Fibra Moldeada proyecta que el segmento superará los USD 15.000 millones para 2034 con una CAGR del 6%, anclada en estas mejoras de proceso. Los aditivos de celulosa nanocristalina patentados aumentan la resistencia a la tracción y la resistencia a las grasas mientras preservan la compostabilidad, permitiendo que la fibra compita directamente con el poliestireno en el amortiguamiento de productos electrónicos. La inversión plurianual de USD 1.100 millones de Stora Enso en Oulu es emblemática de la expansión global destinada a satisfacer esta nueva demanda. A medida que los volúmenes aumentan, los ahorros en adquisiciones se extienden por todo el mercado de empaques de cartón compostable, reduciendo la brecha de precios histórica respecto al cartón revestido con polietileno.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sobreprecio frente al cartón revestido con polietileno | -1.8% | Global, más pronunciado en segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Infraestructura de compostaje industrial fragmentada | -1.5% | América del Norte y mercados APAC en desarrollo | Largo plazo (≥ 4 años) |

| Fatiga de barrera para alimentos con alto contenido de aceite | -1.2% | Aplicaciones globales de servicio de alimentos y venta minorista | Mediano plazo (2-4 años) |

| Volatilidad en el suministro de fibra recuperada | -0.9% | Global, concentrado en regiones con fibra virgen limitada | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sobreprecio frente al cartón revestido con polietileno

Los recubrimientos compostables aún exigen sobreprecios del 15-30% frente a los laminados de polietileno, comprimiendo los márgenes de los convertidores en categorías sensibles al valor. La llamada de resultados de 2024 de Smurfit Westrock señaló dificultades para trasladar los mayores costos de fibra recuperada a los clientes de cartón corrugado. Sin embargo, los avances en barreras acuosas, como el FlexSHIELD de Cascades Sonoco, certificado tanto por BPI como por TÜV, reducen la diferencia de costos al tiempo que satisfacen las exigencias de contacto con alimentos. A medida que las tarifas de REP escalan sobre el plástico, la ecuación económica se inclina constantemente hacia la fibra, reduciendo el impacto de esta restricción a mediano plazo.

Infraestructura de compostaje industrial fragmentada

La Agencia de Protección Ambiental de los Estados Unidos estima que se necesitan entre USD 14.000 y USD 16.000 millones para modernizar la capacidad de residuos orgánicos, lo que subraya la brecha de procesamiento. Las disparidades regionales muestran que los estados del Pacífico están bien atendidos mientras que el Medio Oeste se queda atrás, limitando los mercados finales de los productos recubiertos con PLA. La Fundación de Investigación y Educación Ambiental señala que las instalaciones del Noreste promedian menos de 25.000 toneladas por año frente al triple en el Oeste, lo que afecta la economía de las distancias de transporte.[2]Fundación de Investigación y Educación Ambiental, "USCC y EREF publican informe sobre prácticas de compostaje en los EE. UU.," Compostingcouncil.org, COMPOSTINGCOUNCIL.ORG Sin embargo, los mandatos progresistas en Washington y California catalizan el desarrollo del sector privado, presagiando un alivio a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La fibra moldeada acelera el desplazamiento de los plásticos rígidos

El tamaño del mercado de empaques de cartón compostable para cajas corrugadas y de fibra sólida mantuvo el liderazgo con USD 9.140 millones en 2024. El creciente comercio electrónico mantuvo los volúmenes elevados, aunque el crecimiento se desaceleró a un solo dígito a medida que los adoptantes optimizaron las proporciones de empaque. Las bandejas y envases tipo clamshell de fibra moldeada, en cambio, registraron una expansión de dos dígitos, aprovechando las eficiencias de la formación en seco y las conversiones de comida rápida. Su superior amortiguamiento, apilabilidad y calidad de impresión satisfacen ahora tanto a los fabricantes de equipos originales de electrónica como a los restaurantes de servicio rápido, desafiando al poliestireno tradicional. Las cajas plegables continúan sirviendo a la confitería premium y a los cosméticos, mientras que las botellas de papel incipientes atraen pruebas en bebidas que buscan diferenciación de marca. Los formatos especiales, incluidos los botes de cartón y los tambores de fibra, capturan demandas técnicas de nicho, como polvos sensibles a la humedad.

Los impactos de segundo orden se extienden a través de los contratos de suministro; los convertidores que añaden termoformado interno para atender la demanda de envases tipo clamshell reportan tasas de utilización superiores al 85%. El despliegue de inversiones de capital se inclina hacia líneas de automatización capaces de alternar entre unidades de servicio de alimentos y electrónica, minimizando el tiempo de inactividad. La fabricación de herramientas regionalizada acelera aún más las iteraciones de diseño, acortando los ciclos de calificación de los clientes. En conjunto, estos cambios amplifican la ventaja de CAGR del 13,16% de la fibra moldeada, sosteniendo su escalada de participación dentro del mercado más amplio de empaques de cartón compostable.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los patrones de consumo impulsan la premiumización

Las empresas de alimentos y bebidas representaron USD 13.600 millones en 2024, aprovechando la infraestructura de llenado existente compatible con los cartones de fibra. Los minoristas citan la reducción de las tasas de vertedero y el sentimiento positivo del consumidor como factores decisivos. El cuidado personal y los cosméticos, aunque más pequeños, superaron el crecimiento general del mercado, ganando terreno en kits de cuidado de la piel que utilizan insertos de fibra moldeada para reemplazar las bandejas de plástico. Las cajas de suscripción en línea amplifican aún más la demanda en este segmento. Los operadores de servicios de alimentos pivotan bajo las prohibiciones municipales y el rechazo de los consumidores, migrando tapas de vasos calientes, cuencos y cubiertos hacia la compostabilidad certificada. El cuidado del hogar se queda atrás debido a problemas de compatibilidad de detergentes con las barreras acuosas, aunque los pilotos que utilizan tecnología de recubrimiento mineral muestran promesas en formatos en polvo.

Los equipos de marketing aprovechan el valor narrativo; la narración de marca en torno a los insumos renovables resuena con los grupos demográficos conscientes del medio ambiente, permitiendo precios premium en categorías discrecionales. Mientras tanto, los usuarios industriales migran lentamente porque la robustez mecánica aún favorece el cartón corrugado estándar. Cerrar esta brecha requiere estructuras híbridas: carcasas exteriores de fibra combinadas con biopelículas minimalistas, actualmente en desarrollo conjunto entre convertidores y proveedores de productos químicos.

Por Fuente de Material: La fibra virgen recupera el favor para empaques de rendimiento crítico

Si bien los grados reciclados comprendieron más de la mitad de los volúmenes de 2024, los envíos de fibra virgen se expandieron más rápido, impulsados por especificaciones de barrera y contacto con alimentos que la pulpa reciclada tiene dificultades para cumplir. Los productores nórdicos aprovechan los bosques gestionados de forma sostenible para suministrar kraft virgen con certificación de cadena de custodia, obteniendo sobreprecios del 8-12%. Los mandatos crecientes de contenido reciclado de Australia sostienen la demanda de fibra posconsumo, aunque los propietarios de marcas de nutrición infantil y confitería premium prefieren el material virgen para eliminar el riesgo de contaminación. Los logros en certificación, como la calificación de compostabilidad doméstica DIN CERTCO de Metsä Board, refuerzan aún más el posicionamiento de la fibra virgen. [3]Metsä Board, "Certificación de Compostabilidad Doméstica para Cartones de Metsä Board," Metsagroup.com, METSAGROUP.COM

Las estrategias de suministro ahora equilibran el costo, el rendimiento y la imagen regulatoria. Algunas multinacionales adoptan enfoques de doble especificación: contenido reciclado para cajas de envío exteriores, virgen para contacto directo con alimentos. El mercado de empaques de cartón compostable se bifurca así en niveles de productos básicos y premium, cada uno con ecosistemas de abastecimiento distintos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Recubrimiento Funcional: La dispersión acuosa gana impulso

Los laminados de PLA y biopolímero generaron USD 14.600 millones en 2024, respaldados por canales maduros de servicio de alimentos, aunque enfrentan escrutinio por sus necesidades de compostaje industrial. Los recubrimientos de dispersión acuosa y mineral, que registran la CAGR más alta del 13,28%, ganan participación al permitir la compostabilidad doméstica y alinearse con las restricciones de PFAS. Los sistemas de barrera multicapa de óxido de silicio extienden la vida útil de los aperitivos con alto contenido de aceite sin comprometer la reciclabilidad. Los grados sin recubrimiento siguen siendo viables para los productos secos, aunque los bienes sensibles a la humedad exigen cada vez más películas de alto rendimiento.

Los ciclos de innovación se comprimen a medida que los convertidores codesarrollan formulaciones químicas con socios especializados en química, acelerando los procesos de certificación. La paridad de costos con el laminado de polietileno está a la vista una vez que la escala supere los 500 millones de m² anuales, un hito esperado para 2027 en Europa. Esta trayectoria amenaza el liderazgo actual del PLA, especialmente en regiones donde el compostaje industrial sigue siendo escaso.

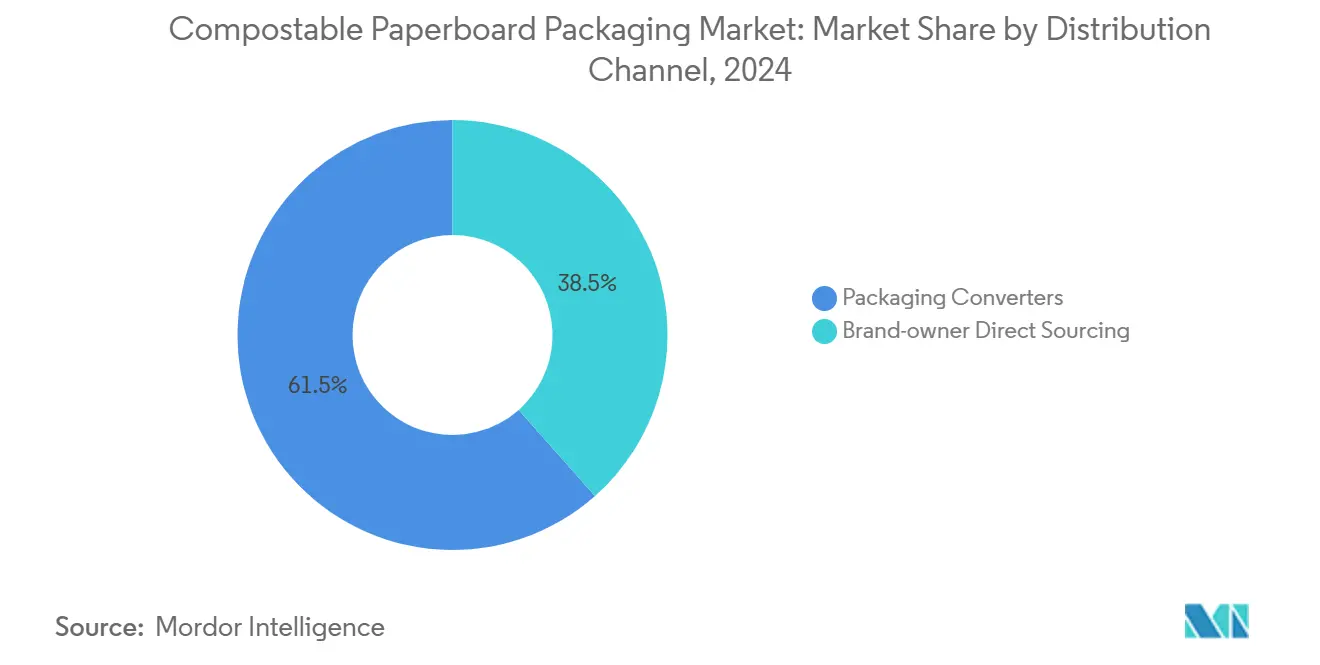

Por Canal de Distribución: El abastecimiento directo remodela la captura de valor

Los convertidores enviaron más de USD 20.000 millones de cartón compostable en 2024, aunque el abastecimiento directo por parte de los propietarios de marcas está escalando rápidamente. Las empresas de bienes de consumo de rápido movimiento firman acuerdos de suministro plurianuales para asegurar capacidad en mercados de fibra cada vez más ajustados. La inversión de Graphic Packaging en Waco aumenta la producción de cartón reciclado destinada a tales acuerdos directos. Mientras tanto, los gigantes del comercio electrónico pilotan corrugadoras in situ combinadas con software de diseño propietario, reduciendo la dependencia de convertidores externos. La tendencia redistribuye el margen hacia arriba a los productores de fibra y hacia abajo a los propietarios de marcas, presionando a los convertidores de nivel medio a especializarse o consolidarse.

Emergen modelos híbridos: los convertidores ofrecen servicios de diseño y certificación mientras permiten a los clientes ser propietarios de las herramientas. Esta colaboración mitiga el riesgo de capital pero mantiene la experiencia técnica con el convertidor, asegurando una dependencia mutua. La integración vertical probablemente avanzará aún más a medida que los participantes del mercado de empaques de cartón compostable persigan la seguridad del suministro.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

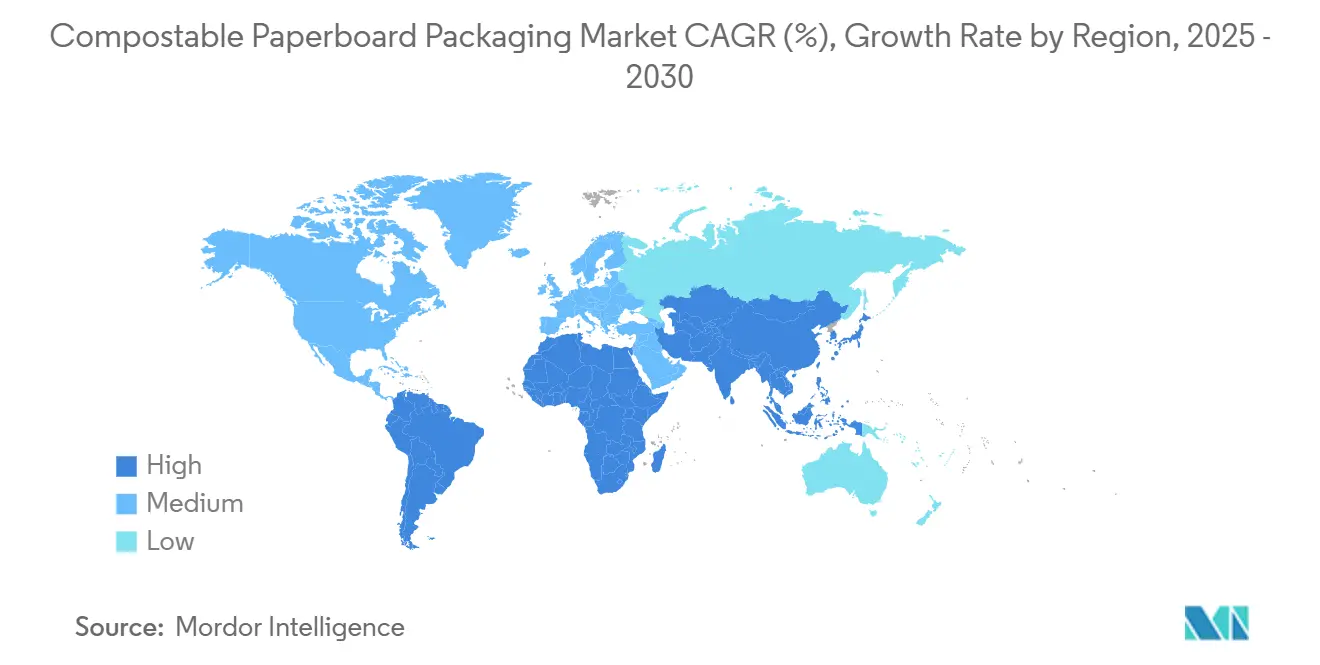

Europa controló USD 11.800 millones, equivalente al 35,94% de los ingresos de 2024, respaldada por normas de REP armonizadas y densas redes de compostaje. Las tarifas del Punto Verde de Alemania y la ley AGEC de Francia obligan a los minoristas a cambiar de formatos, mientras que los molinos nórdicos proporcionan kraft virgen a precios competitivos procedente de bosques certificados. Los elevados costos energéticos inflacionarios comprimen los márgenes, pero estimulan las inversiones en formación en seco de bajo consumo energético, reforzando el liderazgo tecnológico regional.

Asia-Pacífico, avanzando a una CAGR del 12,95%, eclipsará a Europa en crecimiento absoluto para 2027 a medida que la hoja de ruta de plásticos renovables de Japón y los estatutos de economía circular de China converjan. Los grandes centros de población amplifican el potencial de volumen al alza, y las subvenciones gubernamentales financian la infraestructura de compostaje, mitigando el cuello de botella de procesamiento. Las economías emergentes del Sudeste Asiático se benefician de las reubicaciones de fabricación, alimentando grupos regionales de convertidores que exportan a Europa y América del Norte.

América del Norte muestra un progreso heterogéneo. La SB 54 de California y la ley de etiquetado de Washington generan puntos de demanda concentrada, mientras que los estados del centro se quedan atrás ante las brechas de infraestructura. Las subvenciones federales de modernización del reciclaje que totalizan hasta USD 43.000 millones priorizan las instalaciones de orgánicos, lo que podría desbloquear un segundo ciclo de crecimiento una vez que los proyectos entren en funcionamiento. Canadá se alinea estrechamente con los estándares de los Estados Unidos, mientras que el auge de la relocalización de México incentiva a las plantas orientadas a la exportación a elegir soluciones compostables para los bienes que ingresan a los Estados Unidos con aranceles favorables.

Panorama Competitivo

La concentración de la industria sigue siendo moderada, ya que los cinco principales proveedores capturan aproximadamente el 38% de los ingresos, dejando espacio para los disruptores. La fusión de Smurfit Westrock produce un gigante diversificado con ventas proforma de USD 34.000 millones en 2024 y un presupuesto de I+D que supera los USD 300 millones, lo que permite un rápido desarrollo de recubrimientos de barrera. La adquisición de DS Smith por parte de International Paper amplía su presencia en Europa y profundiza la experiencia en cartón corrugado alineada con los mandatos de compostabilidad.

Las empresas de mediana capitalización persiguen la especialización; Cascades Sonoco escala su línea acuosa FlexSHIELD, creando un nicho en el servicio de alimentos libre de PFAS. Stora Enso se reestructuró en torno a cuatro divisiones de empaques renovables, dedicando el 60% de los ingresos a la innovación en fibra. Las solicitudes de patentes en nanocelulosa y recubrimientos híbridos minerales aumentan, señalando una defensibilidad basada en el conocimiento. No obstante, la intensidad de capital y los obstáculos de certificación crean barreras que protegen parcialmente a los titulares de los nuevos participantes, manteniendo una competencia estable pero dinámica en el mercado de empaques de cartón compostable.

Líderes de la Industria de Empaques de Cartón Compostable

Smurfit WestRock PLC

Stora Enso Oyj

Mondi Group PLC

Huhtamaki Oyj

Graphic Packaging International LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Stora Enso finalizó su realineación de empaques renovables y aceleró la puesta en marcha de la línea de cartón de Oulu hacia la plena capacidad en 2027.

- Febrero de 2025: International Paper cerró su adquisición de DS Smith, mejorando la cobertura global de empaques sostenibles.

- Julio de 2024: Mondi asignó EUR 1.200 millones al crecimiento orgánico, presentando el papel kraft TrayWrap y las soluciones FlexiBag Reinforced.

- Marzo de 2024: CalRecycle de California inició la elaboración de normas de la SB 54, obligando la inscripción en grupos de responsabilidad del productor para enero de 2024.

Alcance del Informe Global del Mercado de Empaques de Cartón Compostable

| Cajas Plegables |

| Cajas Corrugadas y de Fibra Sólida |

| Envases para Llevar de Servicio de Alimentos |

| Bandejas y Envases Tipo Clamshell de Fibra Moldeada |

| Botellas y Botes de Papel |

| Especialidades / Otros |

| Fabricación de Alimentos y Bebidas |

| Servicio de Alimentos y Entrega |

| Cuidado Personal y Cosméticos |

| Cuidado del Hogar |

| Salud y Productos Farmacéuticos |

| Industrial y Otros |

| Fibra Virgen |

| Fibra Reciclada |

| Recubierto con PLA / Biopolímero |

| Dispersión Acuosa y Mineral |

| Sin Recubrimiento / Sin PFAS Añadido |

| Convertidores de Empaques |

| Abastecimiento Directo por Propietarios de Marcas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Tailandia | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | CCG |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Producto | Cajas Plegables | ||

| Cajas Corrugadas y de Fibra Sólida | |||

| Envases para Llevar de Servicio de Alimentos | |||

| Bandejas y Envases Tipo Clamshell de Fibra Moldeada | |||

| Botellas y Botes de Papel | |||

| Especialidades / Otros | |||

| Por Industria de Usuario Final | Fabricación de Alimentos y Bebidas | ||

| Servicio de Alimentos y Entrega | |||

| Cuidado Personal y Cosméticos | |||

| Cuidado del Hogar | |||

| Salud y Productos Farmacéuticos | |||

| Industrial y Otros | |||

| Por Fuente de Material | Fibra Virgen | ||

| Fibra Reciclada | |||

| Por Recubrimiento Funcional | Recubierto con PLA / Biopolímero | ||

| Dispersión Acuosa y Mineral | |||

| Sin Recubrimiento / Sin PFAS Añadido | |||

| Por Canal de Distribución | Convertidores de Empaques | ||

| Abastecimiento Directo por Propietarios de Marcas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Tailandia | |||

| Indonesia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | CCG | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de empaques de cartón compostable?

El tamaño del mercado de empaques de cartón compostable alcanzó los USD 32.710 millones en 2025 y se proyecta que crezca hasta los USD 57.280 millones para 2030.

¿Qué región se está expandiendo más rápido en empaques de cartón compostable?

Se prevé que Asia-Pacífico registre una CAGR del 12,95% hasta 2030, superando a todas las demás regiones debido al fuerte impulso regulatorio y la rápida urbanización.

¿Por qué las bandejas de fibra moldeada están ganando participación frente a las cajas corrugadas tradicionales?

Los avances en la formación en seco reducen los costos de producción y mejoran la resistencia, lo que permite que las bandejas de fibra moldeada cumplan con los requisitos de amortiguamiento para el servicio de alimentos y la electrónica, al tiempo que ofrecen compostabilidad.

¿Cómo influyen las prohibiciones regulatorias en la demanda de empaques compostables?

Las leyes de Responsabilidad Extendida del Productor en la UE, California y Australia elevan los costos de cumplimiento para los plásticos, creando un cambio estructural hacia alternativas compostables a base de fibra.

¿Qué tecnologías de recubrimiento están desplazando a los laminados de PLA?

Las barreras de dispersión acuosa y mineral están escalando rápidamente porque permiten la compostabilidad doméstica y eliminan los PFAS, abordando las preocupaciones emergentes de salud y regulatorias.

¿Cuál es la principal restricción para una adopción más amplia del cartón compostable?

La capacidad limitada de compostaje industrial en varias regiones dificulta el procesamiento al final de la vida útil de ciertos productos recubiertos, aunque la inversión en infraestructura se está acelerando para cerrar esta brecha.

Última actualización de la página el: