Tamaño y Participación del Mercado de Dispositivos de Osteosíntesis

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.88% CAGR |

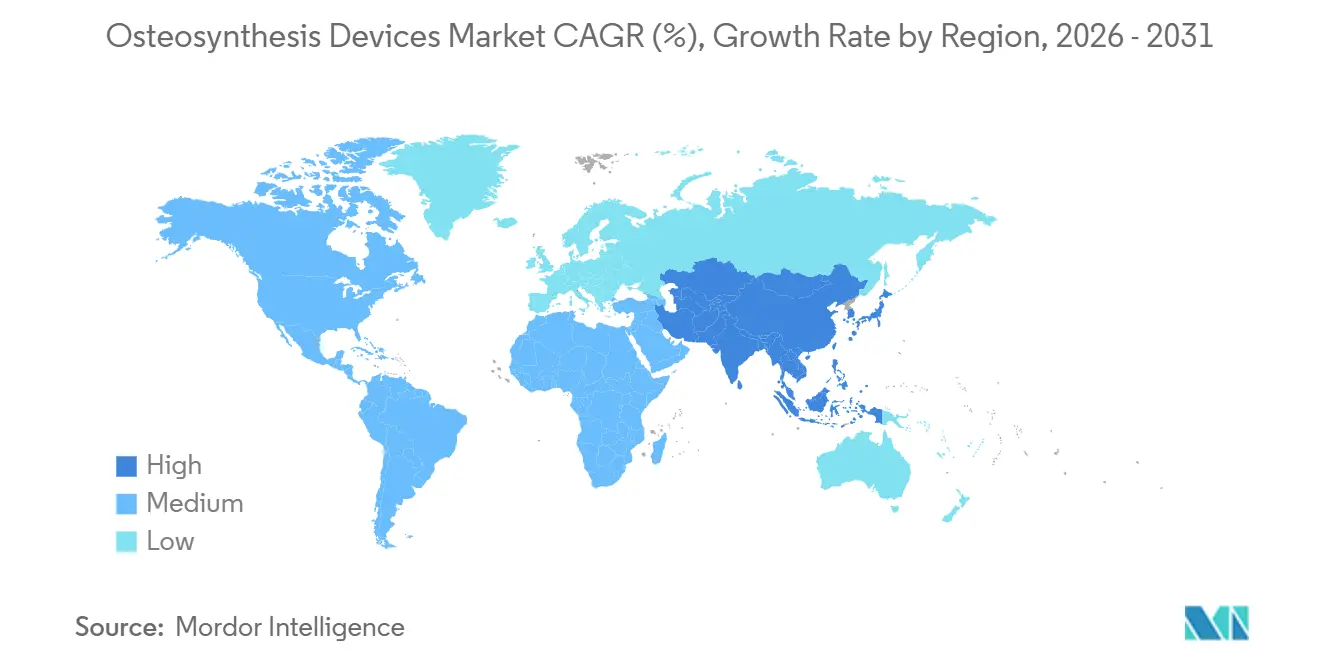

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Osteosíntesis por Mordor Intelligence

El tamaño del Mercado de Dispositivos de Osteosíntesis se estima en USD 11,53 mil millones en 2026 y se espera que alcance USD 16,85 mil millones en 2031, a una CAGR del 7,88% durante el período de pronóstico (2026-2031).

La adopción acelerada de metales bioabsorbibles, implantes habilitados con datos en tiempo real y modelos de pago basado en valor están redefiniendo la dinámica competitiva, mientras que la persistente volatilidad en el suministro de materiales y los retrasos regulatorios moderan el crecimiento a corto plazo. Los cirujanos continúan favoreciendo la fijación interna para fracturas de rutina, aunque los sistemas externos avanzan con mayor rapidez a medida que la cirugía de control de daños por etapas gana terreno. Los hospitales dominan las adquisiciones, pero los centros de cirugía ambulatoria capturan una participación incremental, impulsados por listas de procedimientos ampliadas del CMS. A nivel regional, América del Norte mantiene la mayor base de ingresos, mientras que Asia-Pacífico registra la CAGR más alta gracias a las mejoras nacionales en la atención de traumatismos.

Conclusiones Clave del Informe

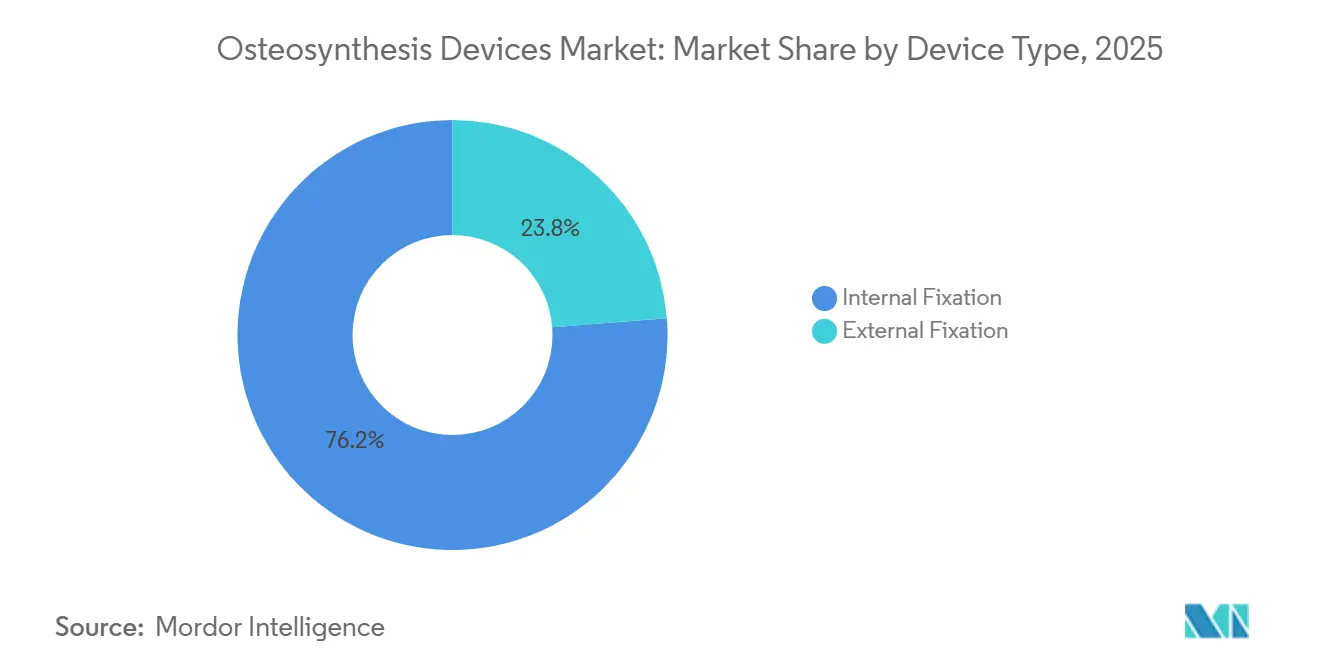

- Por tipo de dispositivo, la fijación interna lideró con el 76,24% de la participación del mercado de dispositivos de osteosíntesis en 2025; se prevé que la fijación externa se expanda a una CAGR del 9,02% hasta 2031.

- Por material, los metales y polímeros no degradables representaron el 78,45% del tamaño del mercado de dispositivos de osteosíntesis en 2025; las aleaciones degradables avanzan a una CAGR del 11,45% hasta 2031.

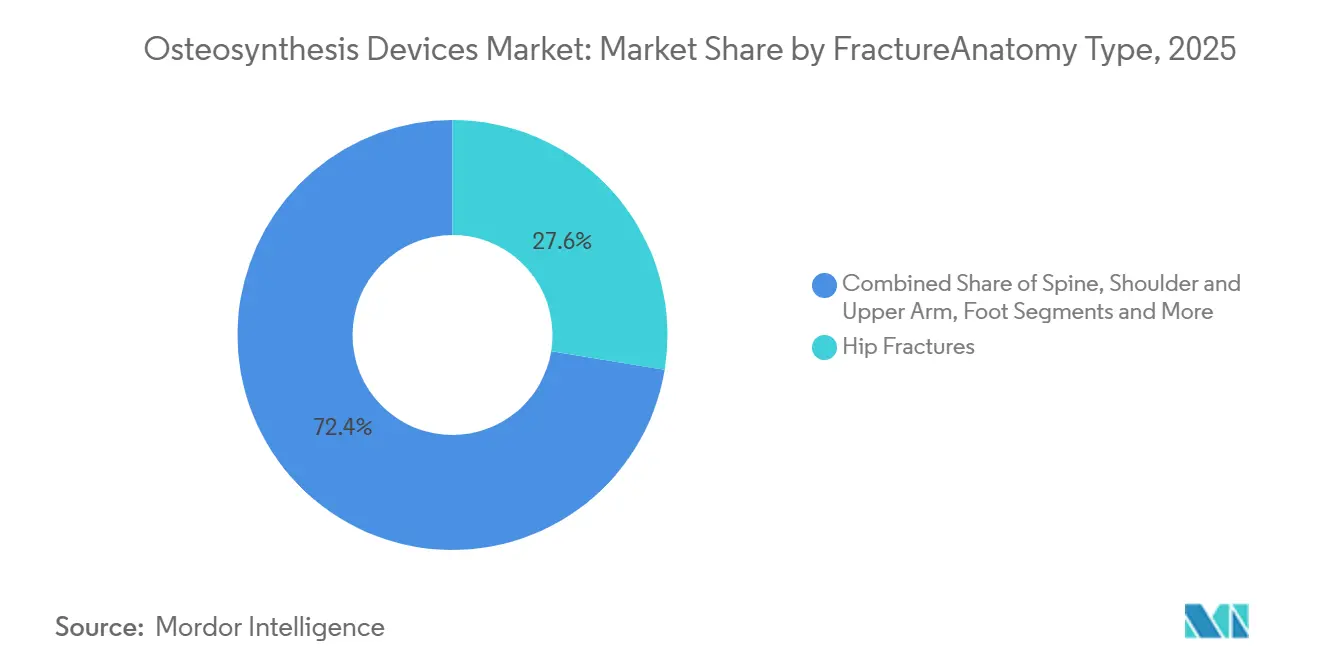

- Por anatomía, las fracturas de cadera mantuvieron una participación en ingresos del 27,58% en 2025; se proyecta que la fijación de columna vertebral se expanda a una CAGR del 8,35% entre 2026 y 2031.

- Por usuario final, los hospitales retuvieron el 64,25% del tamaño del mercado de dispositivos de osteosíntesis en 2025; los centros de cirugía ambulatoria crecen a una CAGR del 9,24% hasta 2031.

- Por geografía, América del Norte concentró el 34,67% de la participación del mercado de dispositivos de osteosíntesis en 2025, mientras que se prevé que Asia-Pacífico se expanda a una CAGR del 9,13% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Osteosíntesis

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de fracturas geriátricas y prevalencia de osteoporosis | +1.4% | Europa, América del Norte, APAC en envejecimiento | Largo plazo (≥ 4 años) |

| Aumento de lesiones por accidentes de tráfico y deportivas | +1.1% | India, China, Sudeste Asiático, MEA | Mediano plazo (2-4 años) |

| Avances en tecnología de placas de bloqueo y fijación mínimamente invasiva | +1.3% | América del Norte, Europa, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Expansión de la atención de traumatismos en mercados emergentes | +0.9% | China, India, Brasil, CCG | Largo plazo (≥ 4 años) |

| Adopción de implantes con recubrimiento antibacteriano y habilitados con sensores | +0.8% | Estados Unidos, Europa Occidental, CCG | Corto plazo (≤ 2 años) |

| Vías regulatorias aceleradas para implantes bioabsorbibles de Mg/Zn | +0.7% | Estados Unidos, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Fracturas Geriátricas y Prevalencia de Osteoporosis

La población mundial de 60 años o más alcanzará los 1.400 millones en 2030, añadiendo millones de fracturas por fragilidad que demandan una fijación confiable.[1]Organización Mundial de la Salud, "Envejecimiento y Salud," OMS, who.int Las hospitalizaciones por fractura de cadera en los Estados Unidos aumentaron a 300.000 en 2025, con costos promedio de hospitalización que superan los USD 40.000 por episodio, lo que intensifica la presión de los pagadores sobre los implantes que favorecen una recuperación más rápida.[2]Centros para el Control y la Prevención de Enfermedades, "Fracturas de Cadera en Adultos Mayores," CDC, cdc.gov La menor densidad mineral ósea duplica el riesgo de fractura, lo que lleva a los cirujanos a optar por placas de bloqueo de titanio que reducen el blindaje de tensión en el hueso osteoporótico. Los modelos de pago agrupado recompensan los dispositivos que minimizan las reoperaciones, reforzando la adopción de implantes premium en el mercado de dispositivos de osteosíntesis. En conjunto, estas fuerzas demográficas y económicas elevan los volúmenes de procedimientos a largo plazo en Europa, América del Norte y las economías asiáticas en proceso de envejecimiento.

Aumento de Lesiones por Accidentes de Tráfico y Deportivas

Las colisiones viales causan 50 millones de lesiones no mortales al año, muchas de las cuales requieren manejo quirúrgico de fracturas. India registró 461.000 muertes en accidentes de tráfico en 2024, un aumento vinculado a accidentes de motocicleta con un uso de casco inferior al 40%, lo que incrementa la demanda de hardware de fijación tibial y femoral. China documentó 58.000 fracturas relacionadas con el deporte que requirieron cirugía en 2025, un salto del 12% vinculado a la participación en esquí y maratones entre los millennials urbanos. Los traumatismos de alta energía producen fracturas conminutas que primero reciben marcos externos de control de daños antes de la fijación interna definitiva, impulsando las ventas de dispositivos duales en el mercado de dispositivos de osteosíntesis. La evidencia de que los protocolos por etapas reducen las complicaciones pulmonares en un 30% consolida aún más el crecimiento de los fijadores externos en las economías de rápido crecimiento.[3]Academia Americana de Cirujanos Ortopédicos, "Ortopedia de Control de Daños: Evidencia y Resultados," AAOS, aaos.org

Avances en Tecnología de Placas de Bloqueo y Fijación Mínimamente Invasiva

Los tornillos de bloqueo polixiales reducen la consolidación viciosa en fracturas del fémur distal en un 18% en comparación con los diseños monoaxiales, lo que subraya el valor clínico de las construcciones de ángulo fijo. La inserción percutánea de placas guiada por fluoroscopia acorta el tiempo operatorio hasta en un 35%, una métrica crítica para los centros de cirugía ambulatoria que ahora realizan más procedimientos de traumatología. El portafolio AxSOS 3 de Stryker registró un aumento de ingresos del 23% en 2025, lo que ilustra cómo las placas modulares y anatómicamente contorneadas resuenan con las unidades de traumatología de alta actividad. Doce nuevos sistemas de bloqueo recibieron la aprobación de la FDA en 2025, varios con tornillos autorroscantes que reducen el número de instrumentos en bandeja y los costos de esterilización. Estas innovaciones elevan el techo de rendimiento de la fijación interna y sostienen la elasticidad de precios premium dentro del mercado de dispositivos de osteosíntesis.

Expansión de la Atención de Traumatismos en Mercados Emergentes

La iniciativa China Saludable 2030 asignó USD 1.200 millones en 2025 para equipar 1.200 hospitales de condado con suites de diagnóstico por imagen e inventarios de placas de bloqueo, reduciendo las transferencias de pacientes entre provincias en un estimado del 70%. El programa Ayushman Bharat de India añadió 18 procedimientos ortopédicos a su lista de reembolso en 2024, catalizando el crecimiento en volumen de implantes de acero inoxidable de bajo costo con precios inferiores a USD 150. Brasil certificó un 14% más de centros de traumatología en 2025, la mayoría en regiones donde las tasas de lesiones por accidentes de tráfico superan los promedios nacionales en un 40%. El Banco Mundial calcula un retorno económico de USD 3,2 millones por cada USD 1 millón invertido en capacidad de atención de traumatismos, lo que refuerza los compromisos de financiamiento público. A medida que la infraestructura se expande más allá de las ciudades de primer nivel, el número de procedimientos crece más rápido que el producto interno bruto, ampliando la huella del mercado de dispositivos de osteosíntesis en las regiones emergentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los implantes avanzados en regiones de bajos ingresos | −0.6% | África Subsahariana, Asia Meridional, estados andinos | Largo plazo (≥ 4 años) |

| Normas regulatorias y de pruebas estrictas | −0.4% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Volatilidad en el suministro de materias primas (aleaciones de Ti y Mg) | −0.5% | Global, cuellos de botella en China y Ucrania | Corto plazo (≤ 2 años) |

| Brecha de habilidades quirúrgicas para técnicas mínimamente invasivas | −0.3% | APAC rural, MEA, América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Implantes Avanzados en Regiones de Bajos Ingresos

Las placas de bloqueo y los tornillos bioabsorbibles se venden a un precio de tres a cinco veces el de los implantes básicos de acero inoxidable, lo que crea barreras de accesibilidad donde el gasto sanitario de bolsillo supera el 50% del gasto total. El gasto sanitario per cápita promedió apenas USD 78 en África Subsahariana durante 2025, lo que obliga a los cirujanos a recurrir a alambres de Kirschner y fijadores externos con precios inferiores a USD 100. En la India rural, una placa de titanio de USD 500 equivale a dos meses de ingresos del hogar, lo que limita la adopción a pesar de la creciente carga de casos de traumatología. Los implantes de ingeniería de valor con precios inferiores a USD 200 carecen de evidencia clínica sólida, lo que restringe su inclusión en los formularios públicos. Como resultado, la penetración de hardware premium sigue siendo superficial, lo que limita el crecimiento del mercado de dispositivos de osteosíntesis en las regiones más pobres.

Normas Regulatorias y de Pruebas Estrictas

El retraso en el Reglamento de Dispositivos Médicos de la Unión Europea superó los 10.000 expedientes en diciembre de 2025, elevando los costos de recertificación por encima de USD 500.000 por línea de producto para los fabricantes de nivel medio. La FDA recibió 4.200 presentaciones 510(k) en el ejercicio fiscal 2025, un aumento interanual del 18% que extendió los tiempos medianos de aprobación a 11 meses. Los requisitos de biocompatibilidad de la norma ISO 10993 y las pruebas mecánicas de la ASTM añaden entre 12 y 18 meses a los ciclos de desarrollo de nuevos bioabsorbibles, erosionando la ventaja del pionero. Los innovadores más pequeños a menudo carecen del capital y la infraestructura de gestión de calidad para superar estos obstáculos, lo que lleva a recortes de cartera o salidas del mercado. Estos factores ralentizan el flujo de nuevos productos y moderan las ganancias impulsadas por la innovación en el mercado de dispositivos de osteosíntesis.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: La Fijación Externa Gana Participación en Traumatismos Complejos

Los sistemas externos representaron el 23,76% de los ingresos en 2025 y están proyectados para crecer a una CAGR del 9,02%, la trayectoria más rápida por tipo de dispositivo dentro del mercado de dispositivos de osteosíntesis. La ortopedia de control de daños favorece la estabilización rápida, haciendo que los marcos circulares e híbridos sean indispensables durante el manejo de lesiones multisistémicas. Las construcciones de estilo Ilizarov para el alargamiento de extremidades registran un crecimiento anual del 11%, mientras que los fijadores articulados permiten el movimiento articular temprano que reduce el riesgo de contractura. La fijación interna sigue siendo el principal recurso, asegurando el 76,24% de la participación de mercado en 2025; sin embargo, su CAGR se rezaga en el 7,5% a medida que la maduración limita el potencial alcista. Se prevé que el tamaño del mercado de dispositivos de osteosíntesis para placas y tornillos alcance USD 9.800 millones en 2031, respaldado por diseños modulares que reducen los tiempos de rotación en quirófano.

El enclavijamiento definitivo temprano de los ejes femorales y tibiales sustenta los volúmenes estables de fijación interna; sin embargo, las fracturas periarticulares complejas comienzan cada vez más con marcos externos temporales antes de la conversión, un cambio de protocolo que amplía la demanda de dispositivos duales. Los prototipos de clavos inteligentes que transmiten datos de carga podrían cerrar el ciclo de retroalimentación entre cirugías por etapas, impulsando la integración entre dispositivos. El crecimiento de los centros de cirugía ambulatoria también impulsa los sistemas externos de baja instrumentación adecuados para entornos ambulatorios. En conjunto, las innovaciones en fijación externa están reduciendo la brecha histórica de ingresos y alterando los mapas de inversión de los proveedores.

Por Material: Las Aleaciones Degradables Interrumpen el Dominio de los Metales

El acero inoxidable no degradable, el titanio y los compuestos de PEEK aportaron el 78,45% de la participación del mercado de dispositivos de osteosíntesis en 2025, aunque los materiales degradables registran la CAGR más alta con un 11,45%. Los tornillos de magnesio-calcio se reabsorben en 12 meses, eliminando las cirugías de extracción secundaria que añaden entre USD 5.000 y USD 8.000 por episodio. Las aleaciones a base de zinc con una degradación más lenta de 18 a 24 meses extienden la bioabsorbibilidad a anatomías de carga. Se proyecta que el tamaño del mercado de dispositivos de osteosíntesis atribuible a los degradables supere los USD 2.300 millones en 2031, lo que subraya su relevancia estratégica. Mientras tanto, el titanio, impulsado por la compatibilidad con la fabricación aditiva, mantiene el dominio en la fijación de columna vertebral de alto valor, y las jaulas de CFR-PEEK aseguran ventajas de visualización radiolúcida para la evaluación de fusión.

La adopción de degradables se acelera cuando los pagadores reconocen los ahorros totales por episodio; los primeros programas piloto de pago agrupado en los Estados Unidos reportan reducciones de costos del 18 al 23% cuando los resorbibles evitan las cirugías de extracción. Los problemas en la cadena de suministro, incluidas las cuotas de exportación de magnesio de China impuestas a mediados de 2025, amenazan la estabilidad de precios, lo que lleva a los fabricantes de equipos originales a considerar la fundición de aleaciones localizada. Las construcciones híbridas que combinan placas de titanio con tornillos bioabsorbibles emergen como soluciones de compromiso en escenarios de carga de peso.

Por Tipo de Fractura/Anatomía: La Fijación de Columna Vertebral Supera al Segmento de Cadera

Las fracturas de cadera capturaron el 27,58% de los ingresos de 2025, pero la fijación de columna vertebral registra la CAGR más sólida del 8,35%. Los sistemas de tornillos pediculares diseñados para la inserción percutánea reducen la pérdida de sangre en un 65% y acortan las estancias hospitalarias a 23 horas, haciéndolos compatibles con los centros de cirugía ambulatoria. Las placas de bloqueo volar para fracturas del radio distal permiten la movilización inmediata de la muñeca, reduciendo los plazos de rehabilitación. Se prevé que la participación del mercado de dispositivos de osteosíntesis para hardware de columna vertebral alcance el 19% en 2031 a medida que la prevalencia de fracturas por compresión vertebral aumenta entre las cohortes de mayor edad.

La tecnología de fijación de cadera continúa evolucionando a través de clavos cefalomedulares con hojas helicoidales que reducen los fallos relacionados con el implante en el hueso osteoporótico. Las fracturas periprotésicas alrededor de los implantes totales de rodilla añaden una demanda incremental de placas de fémur distal, reforzando los portafolios anatómicos diversificados. Los sistemas de mini-fragmentos para mano y pie representan artículos de bajo valor individualmente, pero en conjunto generan casi USD 700 millones en ingresos anuales, convirtiéndolos en nichos rentables para los proveedores especializados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros de Cirugía Ambulatoria Capturan Participación de los Hospitales

Los hospitales aún representan el 64,25% de los ingresos por usuario final, pero los centros de cirugía ambulatoria avanzan a una CAGR del 9,24% a medida que el CMS aprueba procedimientos adicionales de fractura para el reembolso en el mismo día. Las tarifas de instalación reducidas, los tiempos de procedimiento más cortos y las consolidaciones de capital privado impulsan el cambio. El tamaño del mercado de dispositivos de osteosíntesis proveniente de los centros de cirugía ambulatoria podría superar los USD 5.100 millones en 2031 si el impulso actual se mantiene. Los hospitales siguen siendo indispensables para los casos de politraumatismo y alta comorbilidad, sosteniendo volúmenes masivos para dispositivos de alta complejidad.

Las clínicas especializadas en ortopedia crecen a un ritmo anual del 6,8%, impulsadas por modelos integrados de propiedad de cirujanos que capturan tanto los márgenes profesionales como los de instalación. Los centros militares y académicos apoyan la adopción temprana de implantes inteligentes a través de ensayos financiados con subvenciones que alimentan la evidencia en los expedientes de aprobación. El panorama de usuarios exige, por tanto, líneas de productos escalonadas que abarquen configuraciones premium, de valor y de grado de investigación.

Análisis Geográfico

América del Norte retuvo el 34,67% de los ingresos en 2025, respaldada por la penetración del 54% de Medicare Advantage y los incentivos de pago agrupado que valoran la fijación duradera. Canadá pilotea la adquisición basada en valor, reduciendo los gastos en implantes en un 18% en Ontario a través de acuerdos de suministro plurianuales. Los programas de traumatología transfronterizos de México impulsan la demanda de implantes en los estados fronterizos. Se espera que el tamaño del mercado de dispositivos de osteosíntesis en América del Norte alcance USD 5.900 millones en 2031.

Asia-Pacífico registra la CAGR más alta del 9,13%. China registró 2,8 millones de cirugías de fijación en 2025, con las mejoras en hospitales de condado bajo la iniciativa China Saludable 2030 aportando la mayor parte del volumen incremental. La expansión del reembolso de Ayushman Bharat en India impulsa la demanda de placas de acero inoxidable, mientras que Japón aprovecha su vía acelerada Sakigake para agilizar las aprobaciones de placas de bloqueo. La cobertura de seguros de Corea del Sur para bioabsorbibles pediátricos estimula las asociaciones regionales con proveedores, y la alineación de la Administración de Productos Terapéuticos de Australia con la FDA reduce el retraso regulatorio, atrayendo nuevos lanzamientos hacia el sur.

Europa enfrenta la reducción de referencias de unidades de mantenimiento de existencias impulsada por el Reglamento de Dispositivos Médicos; Alemania reportó una caída del 12% en los rangos disponibles de placas de traumatología. Francia ahora exige expedientes de costo-efectividad para los implantes premium, ralentizando la adopción de dispositivos bioabsorbibles e inteligentes. El Reino Unido centraliza las adquisiciones para obtener reducciones de precios del 25% bajo los contratos del Servicio Nacional de Salud. Oriente Medio y África y América del Sur muestran crecimiento gracias a la expansión de la atención de traumatismos financiada por el Estado y la capacidad de fabricación regional.

Panorama Competitivo

El mercado tiene una concentración moderada. La planta de Suzhou de Stryker, con una inversión de USD 120 millones, localiza la producción de placas de titanio, cubriendo los riesgos cambiarios y de flete. La adquisición en 2025 por parte de Zimmer Biomet de un portafolio europeo de implantes de magnesio amplía su cartera de bioabsorbibles. DePuy Synthes desarrolló un prototipo de clavo intramedular habilitado con Bluetooth que obtuvo la designación de avance de la FDA, posicionando a Johnson & Johnson para el liderazgo temprano en implantes inteligentes.

La adquisición de NuVasive por parte de Globus Medical en 2024 forjó una participación del 18% en tornillos pediculares, intensificando la rivalidad en hardware de columna vertebral. Los especialistas regionales en China e India aprovechan la fabricación aditiva para ofrecer implantes específicos para el paciente a un costo un 40% menor, una ventaja en licitaciones sensibles al precio. Las concesiones de patentes para aleaciones de magnesio y zinc aumentaron un 34% en 2025, lo que refleja un aumento en la investigación y desarrollo de metales degradables. En general, los actores establecidos defienden sus posiciones a través de la integración vertical de la cadena de suministro y las huellas de fabricación geográfica, mientras que los disruptores aprovechan las vías regulatorias aceleradas y la evidencia clínica de nicho para capturar segmentos emergentes.

Líderes de la Industria de Dispositivos de Osteosíntesis

Stryker Corporation

Smith & Nephew plc

B. Braun Melsungen AG

Johnson & Johnson Services LLC

Zimmer Biomet Holdings

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: La subsidiaria de Spineway, Spine Innovations, obtuvo la aprobación de GMED para su nueva línea de producción de prótesis ESP, garantizando una capacidad de suministro continua.

- Junio de 2025: Smith + Nephew lanzó el clavo tibial TRIGEN MAX, el primer sistema específico por lado que ofrece trayectorias de tornillos anatómicas con opciones sin cabeza.

- Febrero de 2025: Bioretec obtuvo el marcado CE para el portafolio de Tornillos de Trauma RemeOs, abriendo de inmediato la distribución europea en indicaciones para adultos y pediátricas.

Alcance del Informe Global del Mercado de Dispositivos de Osteosíntesis

Los dispositivos de osteosíntesis se definen como implantes quirúrgicos especializados, típicamente fabricados en metal, como placas, tornillos, varillas, clavos e hilos, diseñados para alinear, estabilizar y unir fragmentos óseos tras fracturas u osteotomías. Estos dispositivos proporcionan estabilidad mecánica para facilitar una curación ósea más rápida y la recuperación funcional.

El Informe del Mercado de Dispositivos de Osteosíntesis está segmentado por Tipo de Dispositivo, Material, Tipo de Fractura/Anatomía, Usuario Final y Geografía. Por Tipo de Dispositivo, el mercado se segmenta en Fijación Interna y Fijación Externa. Por Material, el mercado se segmenta en No Degradable, Degradable/Bioabsorbible y Compuesto/Híbrido. Por Tipo de Fractura/Anatomía, el mercado se segmenta en Cadera, Rodilla, Columna Vertebral, Hombro, Antebrazo, Mano, Pie y Otros. Por Usuario Final, el mercado se segmenta en Hospitales, Clínicas Especializadas en Ortopedia, Centros de Cirugía Ambulatoria y Otros. Por Geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias en las principales regiones a nivel mundial. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Fijación Interna | Placas y Tornillos |

| Alambres y Clavijas | |

| Varillas y Clavos Intramedulares | |

| Dispositivos de Fijación de Columna Vertebral | |

| Fijación Externa | Marcos de Fijación de Fracturas (unilateral / bilateral) |

| Fijadores Circulares (Ilizarov, Taylor Spatial) | |

| Fijadores Híbridos (combinaciones de anillo y barra) | |

| Fijadores Externos Dinámicos (articulados, con bisagra) | |

| Sistemas de Alargamiento Óseo |

| No Degradable | Aleaciones de Acero Inoxidable |

| Aleaciones de Titanio y Ti-6Al-4V | |

| Aleaciones de Cobalto-Cromo | |

| Polímeros PEEK | |

| Compuestos CFR-PEEK | |

| Degradable / Bioabsorbible | Polímeros (PLA, PGA, PLGA, PCL) |

| Aleaciones a Base de Magnesio | |

| Aleaciones a Base de Zinc (Zn-Mg, Zn-Cu) | |

| Materiales Compuestos / Híbridos | Compuestos de Biocerámicas y Polímeros |

| Compuestos Resorbibles Reforzados con Fibra |

| Cadera |

| Rodilla / Fémur Distal y Tibia Proximal |

| Columna Vertebral |

| Hombro y Brazo Superior |

| Antebrazo y Muñeca |

| Mano y Dedos |

| Pie |

| Otros |

| Hospitales |

| Clínicas Especializadas en Ortopedia |

| Centros de Cirugía Ambulatoria |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Dispositivo | Fijación Interna | Placas y Tornillos |

| Alambres y Clavijas | ||

| Varillas y Clavos Intramedulares | ||

| Dispositivos de Fijación de Columna Vertebral | ||

| Fijación Externa | Marcos de Fijación de Fracturas (unilateral / bilateral) | |

| Fijadores Circulares (Ilizarov, Taylor Spatial) | ||

| Fijadores Híbridos (combinaciones de anillo y barra) | ||

| Fijadores Externos Dinámicos (articulados, con bisagra) | ||

| Sistemas de Alargamiento Óseo | ||

| Por Material | No Degradable | Aleaciones de Acero Inoxidable |

| Aleaciones de Titanio y Ti-6Al-4V | ||

| Aleaciones de Cobalto-Cromo | ||

| Polímeros PEEK | ||

| Compuestos CFR-PEEK | ||

| Degradable / Bioabsorbible | Polímeros (PLA, PGA, PLGA, PCL) | |

| Aleaciones a Base de Magnesio | ||

| Aleaciones a Base de Zinc (Zn-Mg, Zn-Cu) | ||

| Materiales Compuestos / Híbridos | Compuestos de Biocerámicas y Polímeros | |

| Compuestos Resorbibles Reforzados con Fibra | ||

| Por Tipo de Fractura / Anatomía | Cadera | |

| Rodilla / Fémur Distal y Tibia Proximal | ||

| Columna Vertebral | ||

| Hombro y Brazo Superior | ||

| Antebrazo y Muñeca | ||

| Mano y Dedos | ||

| Pie | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas en Ortopedia | ||

| Centros de Cirugía Ambulatoria | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se espera para los dispositivos de osteosíntesis a nivel global entre 2026 y 2031?

Se prevé que el segmento se expanda a una CAGR del 7,88%, creciendo de USD 11.530 millones en 2026 a USD 16.850 millones en 2031.

¿Qué categoría de dispositivo está proyectada para exhibir el crecimiento más rápido durante los próximos cinco años?

Se anticipa que los sistemas de fijación externa, impulsados por los protocolos de control de daños por etapas y los procedimientos de alargamiento de extremidades, crecerán a una CAGR del 9,02% hasta 2031.

¿Cómo están redefiniendo las aleaciones bioabsorbibles de magnesio y zinc las decisiones de compra en ortopedia?

Estas aleaciones eliminan la cirugía de extracción de implantes en una segunda etapa, impulsando una CAGR del 11,45% para los materiales degradables, especialmente en pediatría y casos osteoporóticos donde el riesgo anestésico es elevado.

¿Por qué los centros de cirugía ambulatoria están ganando participación en la fijación de fracturas?

El CMS ha añadido 12 procedimientos de traumatología a la lista de centros de cirugía ambulatoria, reduciendo las tarifas de instalación a aproximadamente USD 3.200 y proyectando los ingresos de los centros de cirugía ambulatoria a USD 5.100 millones en 2031.

¿Qué riesgos en la cadena de suministro deben vigilar los equipos de adquisiciones en 2026?

La volatilidad en la esponja de titanio proveniente de Ucrania y las cuotas de magnesio de China continúan presionando los costos de insumos, con el polvo de Ti-6Al-4V aumentando un 22% entre enero de 2024 y diciembre de 2025.

Última actualización de la página el: