Tamaño y Participación del Mercado de Dispositivos de Sutura Endoluminal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

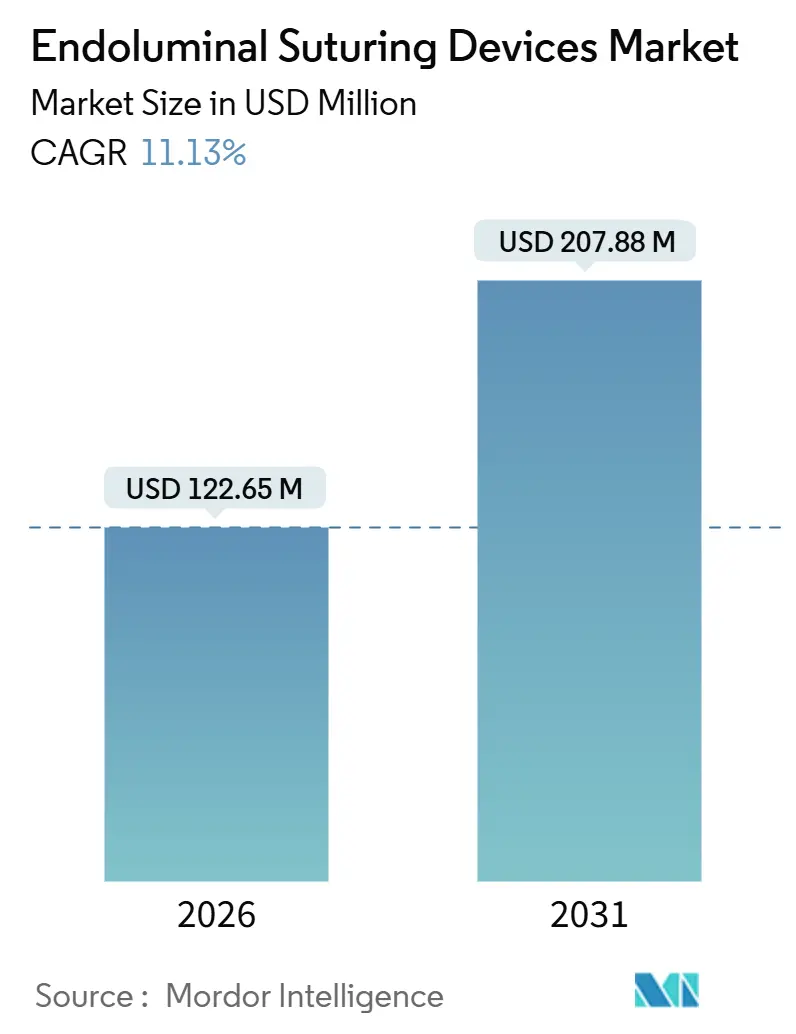

| Tamaño del Mercado (2026) | 122.65 Millones de dólares |

| Tamaño del Mercado (2031) | 207.88 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.13% CAGR |

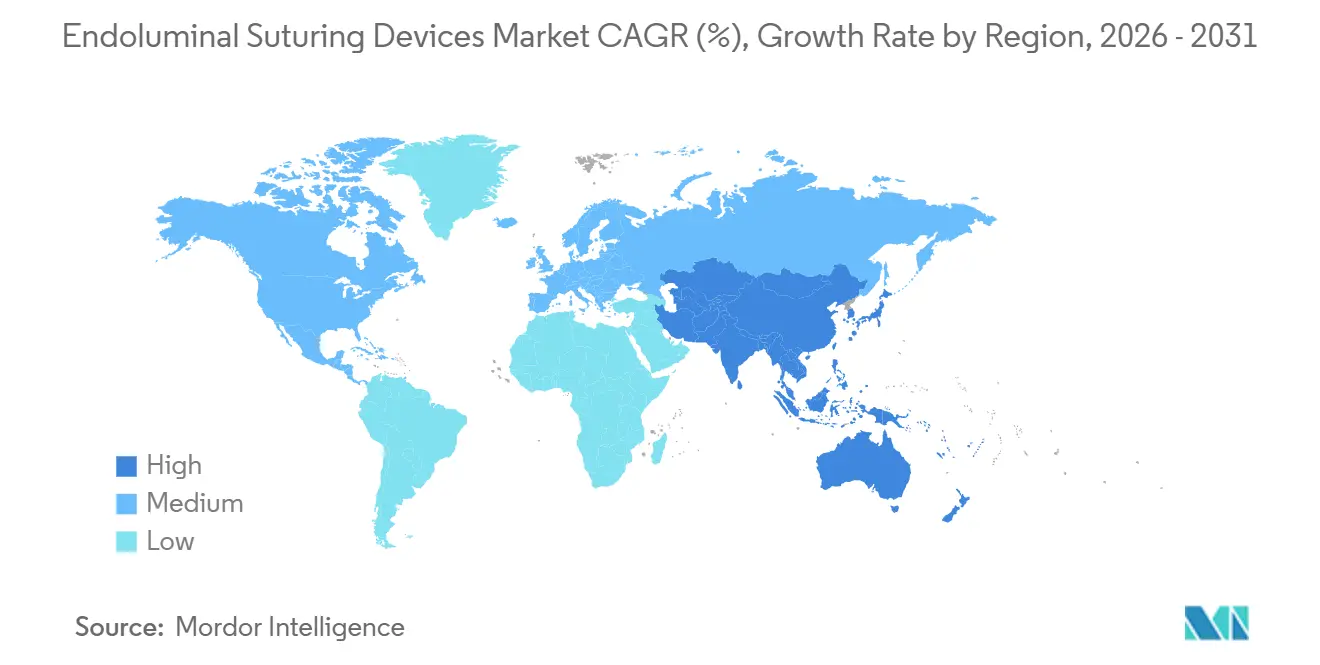

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

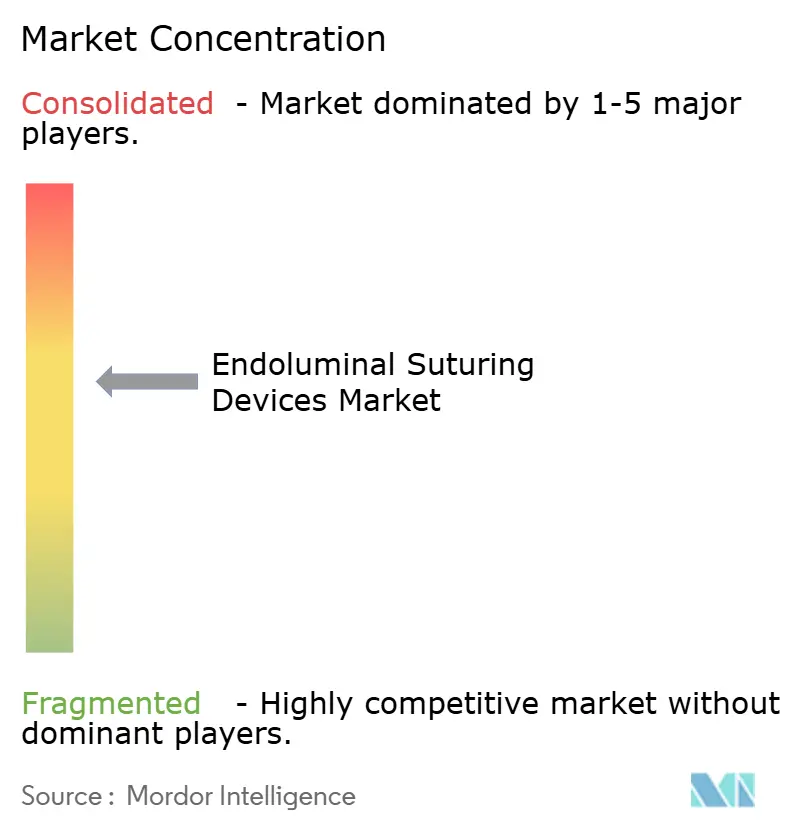

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Sutura Endoluminal por Mordor Intelligence

El tamaño del Mercado de Dispositivos de Sutura Endoluminal se estima en USD 122,65 millones en 2026 y se espera que alcance USD 207,88 millones en 2031, a una CAGR del 11,13% durante el período de pronóstico (2026-2031).

El impulso proviene de la creciente prevalencia de la obesidad, la preferencia de los sistemas de salud por la atención sin incisiones y la integración constante de la orientación robótica e inteligencia artificial en los flujos de trabajo de sutura. Los sistemas desechables ya dominan las salas de procedimientos, las plataformas automatizadas escalan rápidamente y los organismos reguladores han aprobado múltiples indicaciones bariátricas y antirreflujo en las principales regiones, reduciendo las barreras de adopción. La robótica con retroalimentación de fuerza, el registro de casos en la nube y el reconocimiento de tejidos impulsado por inteligencia artificial están acortando las curvas de aprendizaje, mientras que los modelos de atención ambulatoria canalizan el volumen de procedimientos desde los quirófanos hospitalarios hacia los centros ambulatorios. Al mismo tiempo, las vías de reembolso siguen siendo irregulares, la presión de la farmacoterapia con GLP-1 se cierne sobre el mercado y los selladores bioadhesivos introducen un riesgo de sustitución, lo que en conjunto moldea la disciplina de precios y la estrategia de márgenes dentro del mercado de dispositivos de sutura endoluminal.

Conclusiones Clave del Informe

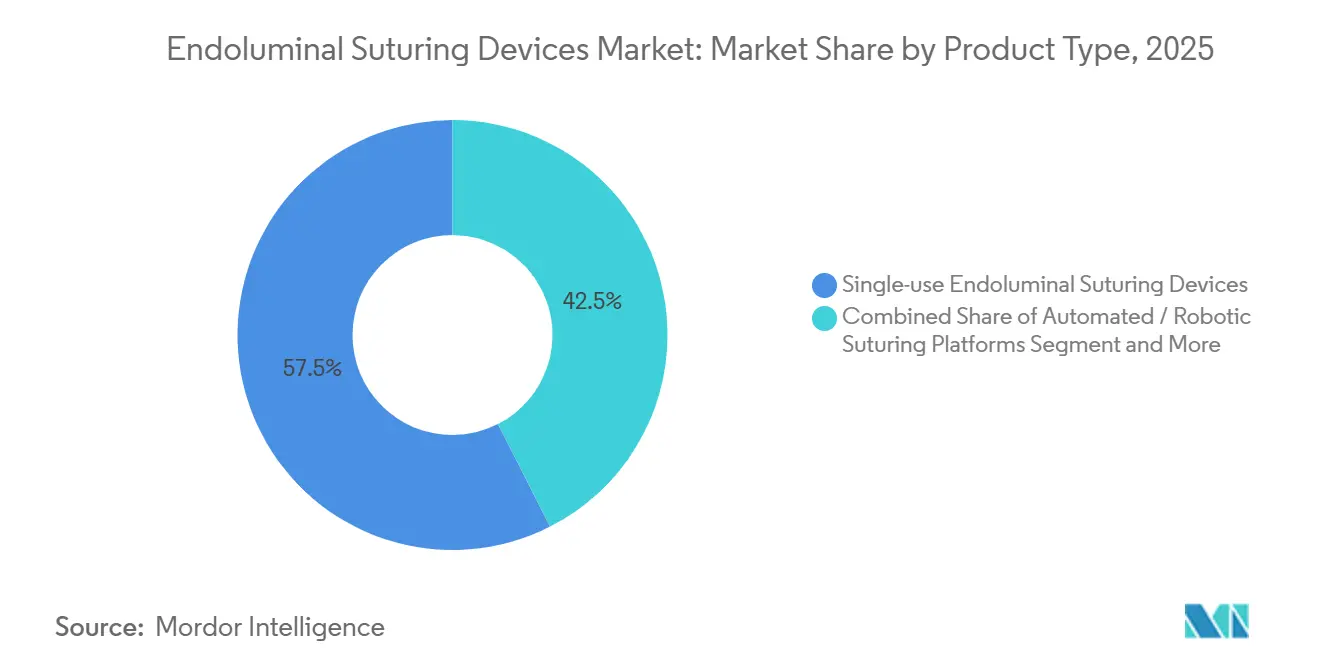

- Por categoría de producto, los sistemas de uso único lideraron con el 57,55% de la participación del mercado de dispositivos de sutura endoluminal en 2025. Se proyecta que las plataformas automatizadas y robóticas se expandirán a una CAGR del 14,25% hasta 2031.

- Por aplicación, la cirugía gastrointestinal representó el 44,53% del tamaño del mercado de dispositivos de sutura endoluminal en 2025 y avanza a una CAGR del 11,13% hasta 2031. Se prevé que los procedimientos para la enfermedad por reflujo gastroesofágico crezcan a una CAGR del 12,85% hasta 2031.

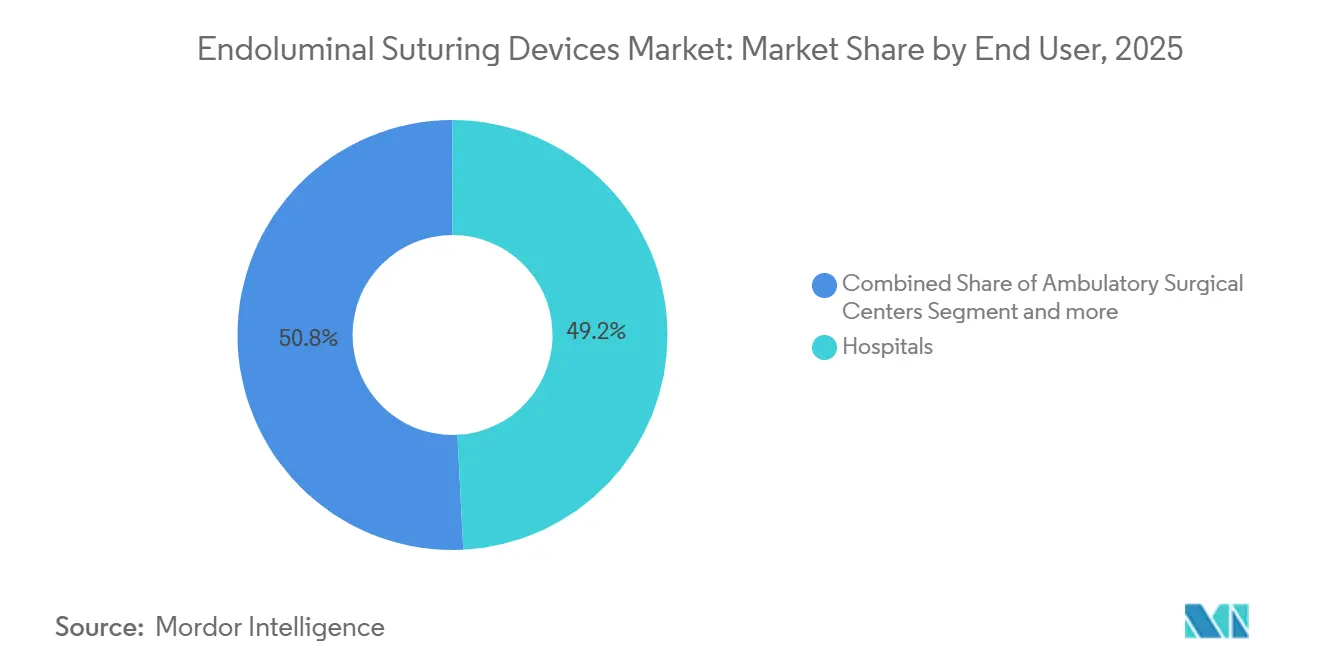

- Por usuario final, los hospitales mantuvieron una participación de ingresos del 49,23% en 2025, mientras que los centros de cirugía ambulatoria registraron la CAGR proyectada más alta del 12,55% hasta 2031.

- Por geografía, América del Norte representó el 41,25% de los ingresos en 2025; Asia-Pacífico está preparada para una CAGR del 13,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Sutura Endoluminal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de obesidad y trastornos gastrointestinales | +2.8% | Global, mayor en América del Norte, Oriente Medio y ciudades de Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente adopción de endoscopia mínimamente invasiva | +2.5% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Avances tecnológicos en robótica e inteligencia artificial | +2.2% | América del Norte y Europa para I+D; Asia-Pacífico para comercialización | Largo plazo (≥ 4 años) |

| Reembolso favorable para la gastroplastia endoscópica en manga y la endoterapia para ERGE | +1.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Aumento en la revisión endoscópica de cirugías bariátricas fallidas | +1.5% | América del Norte, Europa, América Latina incipiente | Mediano plazo (2-4 años) |

| Programas ambulatorios de gastroplastia endoscópica en manga en centros de salud minoristas | +1.3% | América del Norte, Oriente Medio emergente, partes de Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Obesidad y Trastornos Gastrointestinales

La prevalencia mundial de la obesidad sigue aumentando, generando un flujo constante de candidatos para la gastroplastia endoscópica en manga, la fundoplicatura transoral y los procedimientos de cierre de defectos. La enfermedad por reflujo gastroesofágico afecta aproximadamente a uno de cada cinco adultos en los países occidentales, y muchos pacientes buscan alternativas a los inhibidores de la bomba de protones a largo plazo, impulsando la demanda de procedimientos. En las regiones emergentes, la capacidad quirúrgica bariátrica sigue siendo limitada, lo que posiciona al mercado de dispositivos de sutura endoluminal como una terapia puente esencial. Sumado a los trastornos gastrointestinales crónicos como las úlceras sangrantes y las fugas anastomóticas, la población clínica potencial se está expandiendo más rápido que el crecimiento de la fuerza laboral quirúrgica. En consecuencia, los pagadores están estudiando los resultados a cinco años que indican una pérdida de peso duradera y la resolución de síntomas, inclinando el cálculo beneficio-riesgo hacia las soluciones mínimamente invasivas.

Creciente Adopción de Procedimientos Endoscópicos Mínimamente Invasivos

Las intervenciones endoscópicas están reemplazando las operaciones bariátricas abiertas o laparoscópicas en grupos de pacientes seleccionados porque acortan la recuperación, reducen el riesgo de complicaciones y no dejan cicatrices externas. El ensayo aleatorizado MERIT reportó una mejora de 13,1 puntos porcentuales en la pérdida de peso corporal total a los 12 meses con la gastroplastia endoscópica en manga en comparación con la terapia de estilo de vida, mientras que los eventos graves se mantuvieron cerca del 2% y no se produjeron conversiones quirúrgicas. Las sociedades profesionales ahora respaldan la gastroplastia endoscópica en manga para la obesidad de clase I-II, citando un análisis agrupado de más de 15.700 casos con solo el 1,25% de eventos graves. Los hospitales y centros ambulatorios están adaptando sus instalaciones con endoscopios de doble canal, visualización de alta definición y sistemas de sutura avanzados. El curso STAR Fundamentos de Sutura de la Sociedad Americana de Endoscopia Gastrointestinal, lanzado en diciembre de 2025, está ampliando la base de operadores[1]Sociedad Americana de Endoscopia Gastrointestinal, "Curso STAR Fundamentos de Sutura," asge.org. En conjunto, estas tendencias aceleran la migración de procedimientos desde los quirófanos hacia las unidades de endoscopia flexible, aumentando la utilización de equipos y fortaleciendo el mercado de dispositivos de sutura endoluminal.

Avances Tecnológicos en Robótica y Sutura Guiada por Inteligencia Artificial

Las plataformas robóticas y asistidas por inteligencia artificial están convirtiendo la sutura manual técnicamente exigente en una rutina guiada digitalmente. El da Vinci 5 obtuvo la autorización de la FDA en marzo de 2024, incorporando retroalimentación de fuerza a los efectores finales que eventualmente podrían mejorar las plicaturas gástricas de espesor completo[2]Intuitive Surgical, "Relaciones con Inversores y Actualizaciones de Productos," intuitive.com. Olympus invirtió USD 65 millones en Swan EndoSurgical en 2025 para desarrollar una suite robótica flexible orientada a una oportunidad de USD 2.000 millones en el mercado estadounidense para 2040. KARL STORZ incorporó los activos Senhance y LUNA de Asensus Surgical a su programa en 2024, acelerando las capacidades de cirugía guiada por rendimiento. Boston Scientific siguió con el OverStitch NXT, añadiendo retractores controlados por el médico y mejor articulación. Los datos preliminares muestran que estas mejoras pueden acortar los tiempos de procedimiento, reducir la curva de aprendizaje y abrir nuevos objetivos anatómicos, reforzando las perspectivas de crecimiento de dos dígitos para el mercado de dispositivos de sutura endoluminal.

Reembolso Favorable para la Gastroplastia Endoscópica en Manga y la Endoterapia para ERGE

La evidencia económica está convenciendo a los pagadores de que los enfoques endoluminales ahorran dinero en comparación con la medicación en pacientes apropiados. Un análisis de JAMA de 2024 encontró que la gastroplastia endoscópica en manga ahorró USD 33.583 por paciente durante cinco años frente a la semaglutida si el medicamento se mantenía a precios de lista. Medicare ya reembolsa la fundoplicatura transoral sin incisiones bajo criterios definidos, reforzando la economía del procedimiento. Los sistemas de salud europeos reembolsan la gastroplastia endoscópica en manga dentro de las vías estructuradas de obesidad, impulsando los volúmenes en Alemania, Francia y los países nórdicos. Aun así, persiste la heterogeneidad entre pagadores; BCBS Rhode Island calificó las terapias transorales como "médicamente no necesarias" en 2025, ilustrando la variabilidad que puede frenar el impulso. La publicación sostenida de datos de durabilidad a 10 años y comparaciones directas con la terapia médica será decisiva para la expansión del mercado a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital y procedimental | −1.2% | Global, más agudo en mercados emergentes y centros de bajo volumen | Corto plazo (≤ 2 años) |

| Grupo limitado de operadores capacitados | −0.9% | Global, especialmente Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Impactos arancelarios sobre aleaciones metálicas | −0.6% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Cambio hacia el cierre bioadhesivo | −0.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital y Procedimental de los Sistemas Avanzados

Una consola OverStitch debe combinarse con endoscopios especializados, mientras que cada caso típicamente consume múltiples hélices, grapas y suturas desechables que pueden elevar los costos de suministro por procedimiento por encima de USD 1.000. Los mercados emergentes y los centros ambulatorios de bajo volumen encuentran tales desembolsos prohibitivos. Los fabricantes enfrentan crecientes tarifas de cumplimiento de esterilización a medida que la Agencia de Protección Ambiental de los Estados Unidos endurece las normas sobre óxido de etileno, lo que podría inflar los costos de los accesorios reprocesados. Medtronic reveló presión de precios en la categoría de grapado en el ejercicio fiscal 2025, destacando la intensificación de la competencia que limita la flexibilidad de precios[3]Medtronic, "Presentación de Resultados del Ejercicio Fiscal 2025," medtronic.com. Para defender su participación, los proveedores negocian precios en paquete y descuentos por volumen, aunque el obstáculo de capital aún ralentiza el lanzamiento de nuevos programas y modera la expansión del mercado de dispositivos de sutura endoluminal.

Grupo Limitado de Operadores de Sutura Endoscópica Capacitados

La sutura avanzada exige tanto destreza cognitiva como manual. Los programas de formación globales se han centrado históricamente en la endoscopia diagnóstica más que en la terapéutica, dejando a muchas regiones con escasez de operadores acreditados. El curso STAR de la Sociedad Americana de Endoscopia Gastrointestinal aborda la brecha en los Estados Unidos, pero Asia-Pacífico y América Latina aún se quedan atrás en centros de simulación y tutorías. La fragmentación de especialidades agrava el problema; los gastroenterólogos, no los cirujanos, realizan la mayoría de los casos de gastroplastia endoscópica en manga, lo que causa una subrepresentación en los registros quirúrgicos y limita la difusión entre pares. La adquisición de Asensus por parte de KARL STORZ tiene como objetivo incorporar retroalimentación háptica y orientación paso a paso en los dispositivos, reduciendo el umbral de aprendizaje. Hasta que esas plataformas logren una implementación amplia, la escasez de operadores limitará los volúmenes de procedimientos en muchos hospitales, restringiendo el mercado de dispositivos de sutura endoluminal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio de Uso Único en Medio de la Aceleración de Plataformas Robóticas

Los dispositivos de uso único capturaron el 57,55% de los ingresos de 2025, reflejando las normas de control de infecciones hospitalarias que desalientan el reprocesamiento y un giro de los fabricantes hacia flujos de consumibles predecibles. Las hélices, grapas y cartuchos desechables a menudo representan la mayor parte del gasto por caso y sustentan márgenes brutos atractivos dentro del mercado de dispositivos de sutura endoluminal. Las consolas reutilizables enfrentan cuellos de botella de esterilización a medida que las normas de la Agencia de Protección Ambiental endurecen las emisiones de óxido de etileno, aumentando los costos de cumplimiento e impulsando a los compradores hacia desechables o kits semiautomatizados.

Paralelamente a este auge de los consumibles, las suites totalmente automatizadas y robóticas están registrando el crecimiento más rápido, con una CAGR proyectada del 14,25% hasta 2031, a medida que las alianzas Olympus-Swan y KARL STORZ-Asensus canalizan capital hacia actuadores con retroalimentación de fuerza y grapado guiado por visión. El OverStitch NXT de Boston Scientific muestra cómo las mejoras incrementales —un canal de irrigación auxiliar y plicaturas más grandes— extienden la vida de las plataformas manuales mientras el mercado asimila las opciones robóticas premium. Los dispositivos emergentes a través del endoscopio como EndoZip prometen umbrales de capital más bajos al eliminar las consolas externas, lo que podría expandir los sitios potenciales entre hospitales comunitarios y centros ambulatorios. A lo largo del horizonte de pronóstico, la segmentación de productos probablemente se estratificará en robótica premium, endoscopios semiautomatizados de gama media y kits de uso único orientados al costo, cada uno apuntando a bandas de volumen distintas y niveles de complejidad de casos en el mercado de dispositivos de sutura endoluminal.

Por Aplicación: La Cirugía Gastrointestinal Lidera mientras los Procedimientos para ERGE se Aceleran

Los procedimientos de cirugía gastrointestinal —incluidos la gastroplastia endoscópica en manga, el cierre de defectos y la reducción revisional del orificio de salida— generaron el 44,53% de los ingresos en 2025 y continúan siendo el ancla del tamaño del mercado de dispositivos de sutura endoluminal. Los centros bariátricos se inclinan por la sutura porque permite una remodelación gástrica duradera con menos complicaciones que el grapado. Mientras tanto, las intervenciones para la enfermedad por reflujo gastroesofágico están en una trayectoria más pronunciada de CAGR del 12,85%, impulsadas por los datos TEMPO a cinco años que muestran una eliminación de la regurgitación del 86% y las expansiones de cobertura de los pagadores para la fundoplicatura transoral.

Los pagadores comerciales siguen siendo mixtos; la denegación de BCBS Rhode Island en 2025 contrasta con la cobertura definida de Medicare, pero la creciente evidencia de registros —94% de éxito clínico y 72% de normalización de la exposición ácida— fortalece el caso de reembolso. En otros ámbitos, el control del sangrado, la reparación de fugas anastomóticas y el cierre mucoso post-disección endoscópica de la submucosa ofrecen bolsas de crecimiento incremental donde las suturas compiten directamente con clips y selladores. En general, la combinación de aplicaciones está cambiando hacia la enfermedad por reflujo gastroesofágico y las cargas de trabajo de revisión intensiva, aunque las aplicaciones de manga bariátrica mantendrán el liderazgo hasta 2031, apoyando la resiliencia del volumen en diversos entornos de atención dentro del mercado de dispositivos de sutura endoluminal.

Por Usuario Final: Los Hospitales Mantienen su Participación mientras los Centros Ambulatorios Ganan Impulso

Los hospitales mantuvieron el 49,23% de los ingresos globales en 2025 gracias a los programas bariátricos establecidos, los equipos multidisciplinarios y los ciclos de presupuesto de capital alineados con la adquisición de dispositivos. Sin embargo, los centros de cirugía ambulatoria están avanzando a una CAGR del 12,55%, impulsados por los pagos neutrales por sitio de Medicare y la preferencia de los pacientes por el alta el mismo día. Los centros de cirugía ambulatoria aprovechan las tarifas de instalación más bajas y la programación simplificada para atraer pacientes de gastroplastia endoscópica en manga y fundoplicatura, amplificando la rotación de dispositivos.

Las clínicas especializadas y los proveedores de salud minoristas están incorporando apoyo nutricional de conserjería y precios de paquetes transparentes a sus ofertas de gastroplastia endoscópica en manga, descentralizando aún más el flujo de pacientes desde los centros terciarios. Los institutos de investigación, aunque pequeños en ingresos, siguen siendo vitales para los ensayos multicéntricos que validan la robótica de próxima generación y la orientación por inteligencia artificial. A lo largo del horizonte de pronóstico, los hospitales seguirán liderando los casos complejos de revisión y espesor completo, pero los centros de cirugía ambulatoria los superarán en crecimiento de volumen, diversificando la base de clientes del mercado de dispositivos de sutura endoluminal.

Análisis Geográfico

América del Norte generó el 41,25% de los ingresos de 2025, beneficiándose de las autorizaciones tempranas de la FDA, las extensas redes de formación en endoscopia bariátrica y el reembolso de Medicare para determinados procedimientos antirreflujo y bariátricos. Los sistemas de salud de la región tienen la infraestructura para integrar la robótica rápidamente, y las adquisiciones estratégicas —como la de KARL STORZ-Asensus— refuerzan las carteras tecnológicas que alimentarán la adopción futura. Sin embargo, Asia-Pacífico está en camino de alcanzar una CAGR del 13,21% hasta 2031. La Administración Nacional de Productos Médicos de China autorizó el sistema Ion de Intuitive en 2024, y los reguladores japoneses aprobaron múltiples accesorios de sutura en 2025, posicionando a los líderes regionales de endoscopia para localizar las plataformas occidentales.

La creciente demanda de la clase media por la cirugía metabólica, combinada con las asociaciones hospitalarias que codesarrollan planes de estudio de formación, acelera la adopción. Europa, aunque modesta en crecimiento general, mantiene una sólida base instalada, respaldada por la orientación técnica unificada de la Sociedad Europea de Endoscopia Gastrointestinal y el reembolso financiado por el Estado en Alemania, Francia y los países nórdicos. Los mercados de Europa Central y Oriental añaden potencial alcista a medida que adoptan la gastroplastia endoscópica en manga dentro de las estrategias nacionales de obesidad. América Latina y Oriente Medio presentan panoramas mixtos; los pagadores privados impulsan la adopción premium en el Consejo de Cooperación del Golfo, mientras que los presupuestos públicos en Brasil y México restringen el volumen a las áreas urbanas de altos ingresos. En general, la combinación geográfica se inclinará gradualmente hacia Asia-Pacífico sin desplazar a América del Norte del liderazgo en ingresos, asegurando un perfil de demanda equilibrado para el mercado de dispositivos de sutura endoluminal.

Panorama Competitivo

El mercado de dispositivos de sutura endoluminal está moderadamente concentrado. El OverStitch de Boston Scientific y la suite de Apollo Endosurgery aún dominan las cargas de trabajo rutinarias, pero la participación se está erosionando a medida que las multinacionales despliegan robótica para diferenciarse en facilidad de uso. La inversión de Olympus en 2025 en Swan EndoSurgical apuesta por capturar un nicho de robótica en los Estados Unidos proyectado en USD 2.000 millones para 2040, aprovechando la participación global del 70% en endoscopios de la empresa para impulsar actualizaciones en toda su flota. KARL STORZ integró la háptica de Senhance con sus sistemas de visualización, creando una plataforma de cirugía guiada por rendimiento orientada tanto a quirófanos como a salas de endoscopia. El da Vinci 5 de Intuitive añade sensación táctil que podría extenderse a la endoscopia flexible, mientras que la plataforma Ion de la empresa registró casi 100.000 procedimientos a nivel mundial en 2024, validando la demanda de flujos de trabajo endoluminales robóticos.

Los disruptores como EndoQuest y Nitinotes están probando sistemas de sutura automatizados que prometen tiempos de procedimiento más cortos y curvas de aprendizaje más planas, aunque deben demostrar durabilidad en ensayos multicéntricos de dispositivos en investigación. Los competidores de bioadhesivos como VISTASEAL de Ethicon incursionan en los casos de cierre de baja complejidad, manteniendo alerta a los actores establecidos. Las alianzas estratégicas —KARL STORZ con Fujifilm para la comercialización conjunta de endoscopios y software de integración— subrayan el cambio hacia la venta de ecosistemas en lugar de dispositivos independientes. En los próximos cinco años, los actores establecidos buscarán fidelizar a los clientes mediante contratos de flota plurianuales, suscripciones de software y análisis de datos en la nube, mientras que los nuevos participantes aprovecharán la innovación en costos o las indicaciones de nicho para abrirse paso en el mercado de dispositivos de sutura endoluminal.

Líderes de la Industria de Dispositivos de Sutura Endoluminal

Boston Scientific Corporation

Medtronic plc

Apollo Endosurgery Inc.

Johnson & Johnson (Ethicon)

Olympus Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Nitinotes trató al primer paciente en los Estados Unidos en su Ensayo IDE EASE evaluando el Sistema de Sutura Automatizada EndoZip para gastroplastia endoscópica en manga en el Hospital Lenox Hill, Nueva York.

- Septiembre de 2025: EndoQuest Robotics completó el primer procedimiento liderado por un gastroenterólogo en el Ensayo PARADIGM evaluando su Sistema Quirúrgico Endoluminal para aplicaciones del tracto gastrointestinal inferior.

Alcance del Informe Global del Mercado de Dispositivos de Sutura Endoluminal

Según el alcance del informe, los dispositivos de sutura endoluminal son herramientas médicas especializadas diseñadas para facilitar la sutura (costura) dentro del lumen de estructuras tubulares del cuerpo, como el tracto gastrointestinal o los vasos sanguíneos, mediante técnicas endoscópicas mínimamente invasivas. Estos dispositivos permiten la aproximación y el cierre precisos de tejidos durante los procedimientos endoscópicos, reduciendo la necesidad de cirugía abierta.

La segmentación del mercado de dispositivos de sutura endoluminal se categoriza por tipo de producto, aplicación, usuario final y geografía. Por tipo de producto, el mercado incluye dispositivos de sutura endoluminal de uso único, dispositivos de sutura endoluminal reutilizables, componentes desechables y plataformas de sutura automatizadas/robóticas. Por aplicación, abarca cirugía bariátrica, cirugía gastrointestinal, procedimientos para la enfermedad por reflujo gastroesofágico y otros procedimientos terapéuticos. Por usuario final, la segmentación incluye hospitales, centros de cirugía ambulatoria, clínicas especializadas e institutos de investigación. Por geografía, el mercado se divide en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Dispositivos de Sutura Endoluminal de Uso Único |

| Dispositivos de Sutura Endoluminal Reutilizables |

| Componentes Desechables |

| Plataformas de Sutura Automatizadas / Robóticas |

| Cirugía Bariátrica |

| Cirugía Gastrointestinal |

| Procedimientos para ERGE |

| Otros Procedimientos Terapéuticos |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas |

| Institutos de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Dispositivos de Sutura Endoluminal de Uso Único | |

| Dispositivos de Sutura Endoluminal Reutilizables | ||

| Componentes Desechables | ||

| Plataformas de Sutura Automatizadas / Robóticas | ||

| Por Aplicación | Cirugía Bariátrica | |

| Cirugía Gastrointestinal | ||

| Procedimientos para ERGE | ||

| Otros Procedimientos Terapéuticos | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Especializadas | ||

| Institutos de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de dispositivos de sutura endoluminal en 2026?

El tamaño del mercado de dispositivos de sutura endoluminal alcanzó USD 122,65 millones en 2026 y se prevé que crezca a una CAGR del 11,13% hasta 2031.

¿Qué tipo de producto tiene la mayor participación?

Los sistemas de uso único lideraron con una participación de ingresos del 57,55% en 2025, impulsados por los mandatos de control de infecciones hospitalarias.

¿Cuál es la aplicación de más rápido crecimiento?

Se proyecta que los procedimientos para la enfermedad por reflujo gastroesofágico se expandirán a una CAGR del 12,85% entre 2026 y 2031.

¿Por qué los centros de cirugía ambulatoria están ganando terreno?

Los centros de cirugía ambulatoria se benefician del reembolso neutral por sitio, los modelos de alta el mismo día y las tarifas de instalación más bajas que atraen a los pacientes de gastroplastia endoscópica en manga.

¿Qué región añadirá los mayores ingresos incrementales para 2031?

Se espera que Asia-Pacífico, respaldada por el crecimiento de dos dígitos en China y Japón, contribuya con la mayor parte de los nuevos ingresos.

¿Qué tecnologías están dando forma al crecimiento futuro?

La robótica con retroalimentación de fuerza, la captura de tejidos guiada por inteligencia artificial y los análisis basados en la nube están reduciendo las barreras de habilidades y ampliando las indicaciones.

Última actualización de la página el: