Tamaño y Participación del Mercado de Implantes Ortopédicos para la Reparación de Fracturas por Osteoporosis

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.60 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.90 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

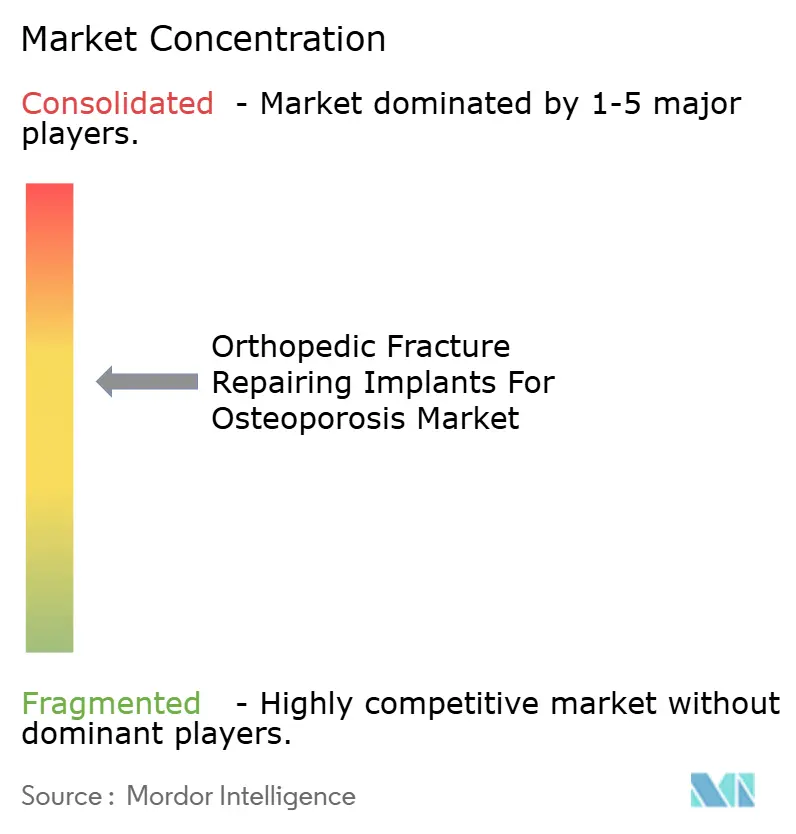

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Implantes Ortopédicos para la Reparación de Fracturas por Osteoporosis por Mordor Intelligence

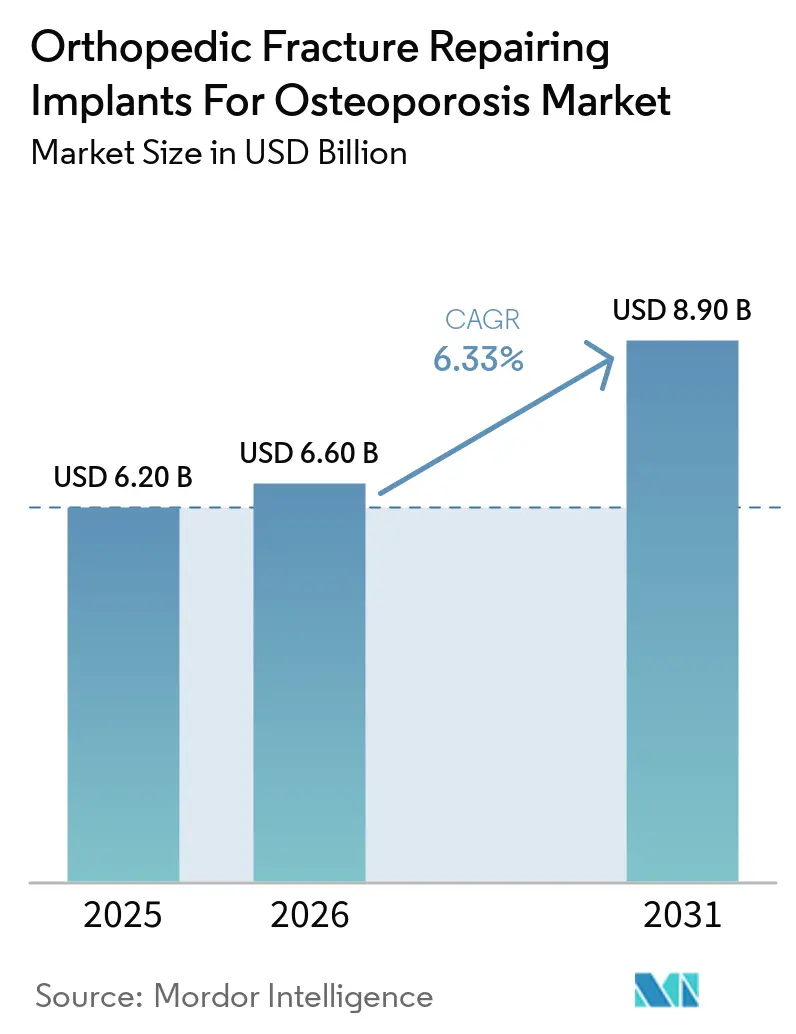

Se espera que el tamaño del Mercado de Implantes Ortopédicos para la Reparación de Fracturas por Osteoporosis aumente de 6,20 mil millones de USD en 2025 a 6,60 mil millones de USD en 2026 y alcance los 8,90 mil millones de USD para 2031, creciendo a una CAGR del 6,33% durante el período 2026-2031.

La demanda en volumen continúa aumentando a medida que la esperanza de vida global se alarga, mejora el registro de fracturas por fragilidad y la aumentación vertebral mínimamente invasiva se incorpora a la práctica ortopédica de rutina[1]Fundación de Salud Ósea y Osteoporosis, "Datos y Estadísticas sobre Fracturas," BONEHEALTHANDOSTEOPOROSIS.ORG. Los hospitales están bajo presión para operar dentro de paquetes de GRD fijos, por lo que los proveedores que pueden demostrar menor tiempo en quirófano o menos revisiones están obteniendo concesiones de precio en lugar de recortes generalizados. Los centros de trauma especializados ahora están evitando las cadenas de suministro hospitalarias y comprando directamente a los proveedores, acelerando la migración de implantes premium hacia canales de mayor margen. Simultáneamente, los pagadores en América del Norte y Europa Occidental están recompensando la cirugía de fractura de cadera en 24 horas con bonificaciones financieras, manteniendo la economía unitaria favorable para los implantes premium incluso cuando la inflación del precio de los metales se modera.

Conclusiones Clave del Informe

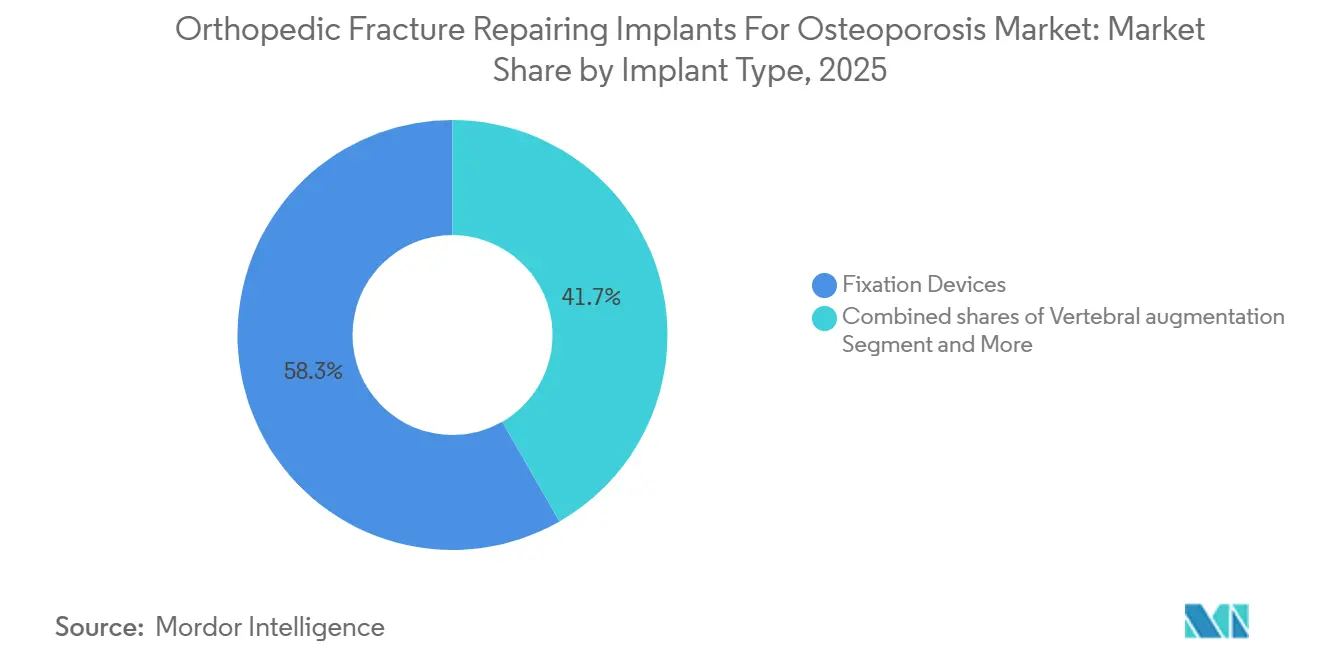

- Por tipo de implante, los dispositivos de fijación lideraron con el 58,30% de los implantes ortopédicos para reparación de fracturas en el mercado de osteoporosis en 2025. Sin embargo, se espera que la aumentación vertebral registre una CAGR del 6,76% para 2031.

- Por sitio de fractura, las fracturas por compresión vertebral avanzan a una CAGR del 6,95% hasta 2031. Mientras que la cadera/fémur proximal lideró con una participación de mercado del 38,63% en 2025.

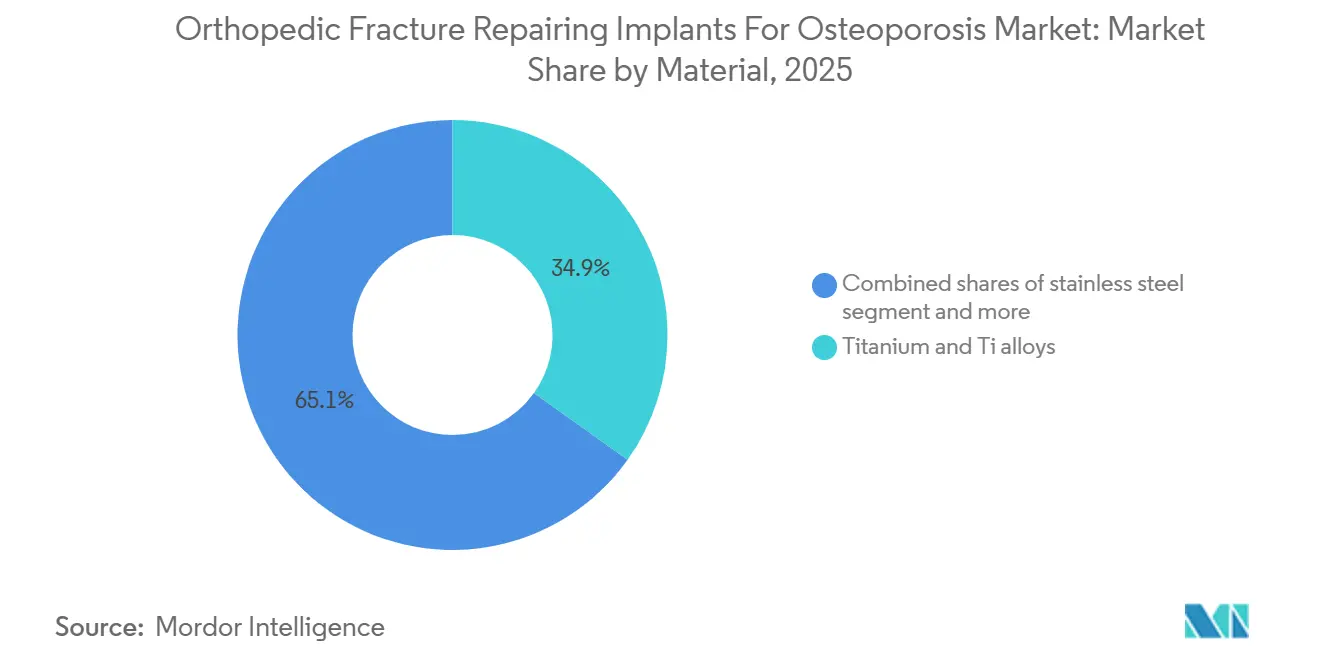

- Por material, el titanio representó el 34,86% de la participación del mercado de implantes ortopédicos para reparación de fracturas en 2025. Sin embargo, los polímeros reforzados con PEEK y fibra de carbono avanzan a una CAGR del 7,03%.

- Por usuario final, los centros ortopédicos especializados crecen a una CAGR del 7,14% hasta 2031. Mientras que los hospitales lideraron con una participación de mercado del 57,18% en 2025.

- Geográficamente, América del Norte representó el 43,18% del mercado, aunque se espera que Asia-Pacífico crezca un 6,95% para 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Implantes Ortopédicos para la Reparación de Fracturas por Osteoporosis

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población y creciente carga de fracturas por fragilidad | +1.8% | Japón, Europa, América del Norte | Largo plazo (≥ 4 años) |

| Adopción de la aumentación vertebral mínimamente invasiva | +1.3% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en tecnología de fijación para hueso osteoporótico | +1.1% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Reembolso favorable para cirugía temprana de fractura de cadera | +0.9% | América del Norte, Europa Occidental | Corto plazo (≤ 2 años) |

| Escalamiento de los Servicios de Enlace de Fracturas en la captación quirúrgica | +0.7% | Europa, Australia, Canadá | Mediano plazo (2-4 años) |

| Expansión de las indicaciones de fijación con cemento aumentado | +0.5% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Creciente Carga de Fracturas por Fragilidad

Las fracturas por fragilidad ya superan los 2 millones de episodios anuales en los Estados Unidos, y cada fractura de cadera conlleva una mortalidad al año superior al 20% con costos directos de alrededor de USD 40.000. Japón registra 180.000 fracturas de cadera por año, mientras que el 29,1% de sus ciudadanos tiene al menos 65 años[2]Oficina de Estadísticas de Japón, "Estimaciones de Población por Edad y Sexo," STAT.GO.JP. Una auditoría hospitalaria de 2024 en el noreste de China mostró que las fracturas de cadera representaron un número significativo del total de fracturas osteoporóticas y reveló que menos del 9% de los pacientes recibió medicamentos anti-osteoporóticos posteriormente, sentando las bases para la refractura. Estas cifras confirman la demanda demográfica «consolidada» de implantes ortopédicos para reparación de fracturas por osteoporosis, pero también ponen de relieve el desafío de ingeniería que supone anclar implantes de forma segura en hueso que ha perdido densidad estructural.

Adopción de la Aumentación Vertebral Mínimamente Invasiva

La guía clínica 2025 de la Sociedad Norteamericana de Columna Vertebral avala la aumentación vertebral tras 4-6 semanas de tratamiento conservador fallido, alineando la política de los pagadores con la preferencia clínica[3]Sociedad Norteamericana de Columna Vertebral, "Guía de Práctica Clínica sobre Aumentación Vertebral," SPINE.ORG. Sistemas como el DFINE StabiliT MX de Merit Medical utilizan osteótomos dirigibles y PMMA de alta viscosidad para reducir las tasas de fuga, mientras que el SpineJack de Stryker, con autorización de la FDA, eleva la placa terminal con hasta 1.000 N de fuerza antes del relleno con cemento. Dado que el procedimiento es percutáneo y dura menos de 40 minutos, se está trasladando rápidamente a centros quirúrgicos ambulatorios, donde el ahorro promedio para los pagadores es de USD 2.602 por caso y el tiempo de bloque en días laborables es abundante.

Avances en Tecnología de Fijación para Hueso Osteoporótico

Los tornillos fenestrados que permiten la inyección de cemento in situ, los clavos cefalomedulares de hoja helicoidal que comprimen el hueso esponjoso y las placas de bloqueo ajustadas para la fijación en córtex de baja densidad están reescribiendo la biomecánica de la fijación. Un metaanálisis de 2024 sobre fracturas de húmero proximal mostró que los tornillos con cemento aumentado redujeron a la mitad la tasa de aflojamiento en comparación con las placas estándar. Las placas de PEEK radiolúcidas, como el Carbostick de CarboFix, permiten a los cirujanos verificar la reducción en TC sin artefacto metálico, y los compuestos bioabsorbibles aprobados por la FDA en 2023 eliminan la necesidad de extracción del material de osteosíntesis en pacientes frágiles.

Reembolso Favorable y Vías Asistenciales para la Cirugía Temprana de Fractura de Cadera

Los sistemas de pago de América del Norte y el Reino Unido penalizan ahora los retrasos, recompensando financieramente a los hospitales cuando la cirugía se realiza en las primeras 24-36 horas. El CMS mantuvo los pagos adicionales para dispositivos de alta intensidad en su Programa de Honorarios Médicos 2025, permitiendo a los fabricantes obtener primas por implantes que acortan el tiempo operatorio o reducen las transfusiones. La Tarifa de Mejores Prácticas del Reino Unido redujo la mortalidad a 30 días al 6,1% en 2023 al combinar la cirugía rápida con la co-gestión ortogerátrica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Controversia sobre la evidencia y cobertura variable de los pagadores | -0.6% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Riesgos de fuga de cemento y seguridad perioperatoria | -0.4% | Global | Mediano plazo (2-4 años) |

| Licitación hospitalaria y presión de costos de GRD | -0.5% | Europa, Asia-Pacífico, Global | Corto plazo (≤ 2 años) |

| Infradiagnóstico de fracturas vertebrales | -0.3% | Economías de ingresos bajos y medios | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Controversia sobre la Evidencia y Cobertura Variable de los Pagadores para la Aumentación Vertebral

Los primeros ensayos controlados con placebo mostraron un beneficio limitado en comparación con los procedimientos simulados, por lo que varios planes regionales de los Estados Unidos aún exigen evidencia de imagen avanzada de una hendidura vertebral antes de autorizar el tratamiento. Las denegaciones obligan a los consultorios a invertir tiempo administrativo en apelaciones, lo que ralentiza el crecimiento de los procedimientos en consultorios de menor margen. Por ello, los fabricantes están financiando grandes registros poscomercialización para producir la evidencia del mundo real que exigen los pagadores.

Riesgos de Fuga de Cemento y Seguridad Perioperatoria

Una revisión sistemática de 2024 situó la incidencia de fuga de PMMA entre el 8,6% y el 41% para la vertebroplastia y entre el 7% y el 20% para la cifoplastia, con un 5,2% que se vuelve sintomático y ocasionalmente provoca embolias pulmonares potencialmente mortales. Los proveedores combinan ahora cemento de alta viscosidad con pistolas de administración con sensor de presión, pero los recortes en el reembolso del Sistema de Pago Prospectivo Ambulatorio de los Estados Unidos de 2024 redujeron los pagos por paquete, dejando menos recursos para financiar estos accesorios de seguridad premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implante: Los Sistemas Vertebrales Superan a la Fijación Tradicional

Se prevé que los sistemas de aumentación vertebral registren una CAGR del 6,76% hasta 2031. Los dispositivos de fijación generaron el 58,30% de los ingresos de 2025, pero ahora enfrentan competencia genérica en placas y clavos. Los equipos de cemento siguen siendo la fracción más pequeña, aunque se benefician del desplazamiento hacia el hardware fenestrado y los cementos de fosfato cálcico.

Los cirujanos demandan implantes expansibles que restauren la altura y utilicen menores volúmenes de cemento, abriendo la puerta a una fijación de precios diferenciada. La autorización de la FDA del Catalyft PTC de Medtronic para aplicaciones tibiales apunta a una expansión más allá de la columna vertebral. Los proveedores que armonizan dispositivos de administración, cartuchos de PMMA y tornillos fenestrados dentro de un único kit están captando la preferencia de los comités de compras por soluciones integradas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sitio de Fractura: Las Fracturas por Compresión Vertebral Ganan Visibilidad Diagnóstica

Las fracturas de cadera y fémur proximal aún representaron el 38,63% de los ingresos en 2025, ya que los protocolos de urgencias garantizan una intervención quirúrgica casi universal. Sin embargo, las fracturas por compresión vertebral registraron el crecimiento más rápido, con una CAGR del 6,95%, a medida que la tomografía computarizada oportunista y los Servicios de Enlace de Fracturas ponen de manifiesto deformidades en cuña silenciosas. Se espera que la participación del mercado de implantes ortopédicos para reparación de fracturas por osteoporosis en casos vertebrales aumente significativamente para 2031.

La práctica en radio distal está evolucionando hacia placas volares de bajo perfil que permiten el movimiento inmediato de la muñeca, mientras que el manejo del húmero proximal está adoptando tornillos con cemento aumentado tras la confirmación de datos aleatorizados de menor colapso en varo. Los tornillos mínimamente invasivos guiados por navegación hacen ahora posible la fijación pélvica en octogenarios frágiles, ampliando un nicho que antes se resolvía con reposo en cama.

Por Material: El PEEK y los Bioabsorbibles Desafían la Hegemonía del Titanio

El titanio mantuvo una participación de ingresos del 34,86% en 2025, pero las placas, varillas y jaulas de PEEK crecen a un ritmo anual del 7,03% a medida que los departamentos de radiología prefieren imágenes sin artefactos. Se prevé que la participación del mercado de implantes ortopédicos para reparación de fracturas por osteoporosis del PEEK supere los USD 1.400 millones para 2031. El acero inoxidable está cediendo terreno en los mercados occidentales, pero mantiene su posición en segmentos orientados al valor en el sur de Asia. Los tornillos de aleación de magnesio que se reabsorben completamente en 12-18 meses proporcionan mitigación de infecciones en tobillos diabéticos y obtuvieron el marcado CE en enero de 2025. Dado que ningún material único satisface todas las indicaciones, los proveedores ofrecen ahora menús de múltiples materiales y cirujanos de servicio para orientar los algoritmos de selección.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros Especializados Captan los Casos Complejos

Los hospitales generaron el 57,18% del gasto de 2025 al absorber el trauma agudo, pero los centros ortopédicos especializados avanzan a un ritmo del 7,14% anual. Los centros quirúrgicos ambulatorios ya realizan casi 40.000 reemplazos totales de rodilla y están incorporando reparaciones percutáneas de fracturas bajo anestesia local. Para los proveedores, un canal bifurcado requiere kits simplificados de un solo uso para los centros quirúrgicos ambulatorios orientados al costo e implantes premium integrados con robótica para los centros especializados que buscan innovación.

Análisis Geográfico

América del Norte generó el 43,18% de los ingresos globales en 2025, impulsada por el pago separado de Medicare para procedimientos con dispositivos de alta intensidad. Asia-Pacífico es el motor de crecimiento, con una CAGR del 7,5% para 2031, a medida que China e India amplían su infraestructura de trauma. Europa se beneficia de redes integradas de prevención secundaria que derivan a los pacientes con fracturas por fragilidad hacia los cirujanos a una tasa 20-30 puntos por encima de los sistemas mínimamente organizados.

América del Sur y Oriente Medio van a la zaga, pero los gobiernos del CCG están financiando centros de excelencia ortopédica, y la cohorte urbana envejecida de Brasil está impulsando la demanda de clavos de cadera. Se prevé que la participación del mercado de implantes ortopédicos para reparación de fracturas por osteoporosis en Asia-Pacífico aumente significativamente para 2031.

Panorama Competitivo

Johnson & Johnson (DePuy Synthes), Stryker, Zimmer Biomet y Medtronic concentraron conjuntamente la mayor parte de los ingresos de 2025, otorgando al sector una concentración moderada. Los cuatro alinean sus hojas de ruta de productos en torno a tres pilares: robótica, implantes expansibles cementables y kits de cartera cruzada. El ExcelsiusGPS de Globus Medical superó las 200.000 colocaciones acumuladas de tornillos en septiembre de 2024, subrayando el efecto volante en la fijación guiada por navegación. Stryker adquirió Vexim para asegurar su tecnología SpineJack, mientras que la actualización Rosa Knee de Zimmer Biomet aborda ahora las fracturas con consolidación viciosa. Los competidores chinos Weigao y Double Medical ya controlan una participación de mercado doméstica de dos dígitos en hospitales de nivel 2 gracias a precios más bajos y mayor agilidad en las licitaciones públicas. Disruptores como OSSIO y Bioretec apuntan a nichos bioabsorbibles que los grandes actores en metal han ignorado, y Merit Medical impulsa cánulas de cemento dirigibles que reducen la fuga. Con el endurecimiento de los requisitos de evidencia poscomercialización del Reglamento de Dispositivos Médicos de la Unión Europea, las empresas pequeñas de nicho deben ampliar sus presupuestos regulatorios o licenciar su tecnología a socios de mayor tamaño.

Líderes de la Industria de Implantes Ortopédicos para la Reparación de Fracturas por Osteoporosis

Johnson & Johnson

Stryker Corporation

Zimmer Biomet Holdings, Inc

Medtronic Plc

Globus Medical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: El Centro de Innovación Ortopédica de la Universidad de Utah recibió la autorización de la FDA para su Sistema CoAptix S de 7,5 mm.

- Enero de 2025: Stryker anunció la propuesta de desinversión de su negocio de columna vertebral, señalando una reorientación estratégica de su cartera ortopédica.

- Enero de 2025: Zimmer Biomet alcanzó un acuerdo para adquirir Paragon 28, un movimiento orientado a fortalecer su cartera de pie y tobillo, que es un área de alto crecimiento para el tratamiento de fracturas osteoporóticas.

Alcance del Informe del Mercado Global de Implantes Ortopédicos para la Reparación de Fracturas por Osteoporosis

Según el alcance del informe, los implantes ortopédicos para la reparación de fracturas osteoporóticas son dispositivos médicos especializados diseñados para proporcionar estabilidad mecánica inmediata y promover la cicatrización en huesos que se han vuelto frágiles y delgados debido a una baja densidad mineral ósea. Dado que el hueso osteoporótico a menudo carece de la integridad estructural necesaria para retener el hardware tradicional, los cirujanos frecuentemente utilizan placas y tornillos de bloqueo, que crean una construcción de ángulo fijo que no depende únicamente del hueso circundante para su anclaje.

El Mercado de Implantes Ortopédicos para la Reparación de Fracturas por Osteoporosis está segmentado por tipo de implante, sitio de fractura, material, usuarios finales y geografía. Por tipo de implante, el mercado se segmenta en dispositivos de fijación, aumentación vertebral y kits de herramientas para la administración y aumentación de cemento. Por sitio de fractura, el mercado se segmenta en cadera/fémur proximal (intertrocantérica, cuello femoral, subtrocantérica), fracturas por compresión vertebral (torácica/lumbar), radio distal (Colles/Smith), húmero proximal, fracturas del anillo pélvico y acetabulares en personas mayores, tibia proximal y fracturas de tobillo. Por material, el mercado se segmenta en titanio y aleaciones de Ti, acero inoxidable, aleaciones de cobalto-cromo, polímeros bioabsorbibles (PLLA/PGA), polímeros reforzados con PEEK y fibra de carbono, cemento óseo de PMMA, cementos de fosfato cálcico/sulfato cálcico. Por usuarios finales, el mercado se segmenta en hospitales (cuidados agudos), centros quirúrgicos ambulatorios y centros especializados en ortopedia y columna vertebral.

Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y las previsiones se proporcionan en términos de valor (USD).

| Dispositivos de Fijación |

| Aumentación Vertebral |

| Equipos de Administración y Aumentación de Cemento |

| Cadera/fémur proximal (intertrocantérica, cuello femoral, subtrocantérica) |

| Fracturas por compresión vertebral (torácica/lumbar) |

| Radio distal (Colles/Smith) |

| Húmero proximal |

| Fracturas del anillo pélvico y acetabulares en ancianos |

| Tibia proximal |

| Fracturas de tobillo |

| Titanio y aleaciones de Ti |

| Acero inoxidable |

| Aleaciones de cobalto-cromo |

| Polímeros bioabsorbibles (PLLA/PGA) |

| Polímeros reforzados con PEEK y fibra de carbono |

| Cemento óseo de PMMA |

| Cementos de fosfato cálcico/sulfato cálcico |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Otros Usuarios Finales (Centros especializados de ortopedia y columna vertebral) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Implante | Dispositivos de Fijación | |

| Aumentación Vertebral | ||

| Equipos de Administración y Aumentación de Cemento | ||

| Por Sitio de Fractura | Cadera/fémur proximal (intertrocantérica, cuello femoral, subtrocantérica) | |

| Fracturas por compresión vertebral (torácica/lumbar) | ||

| Radio distal (Colles/Smith) | ||

| Húmero proximal | ||

| Fracturas del anillo pélvico y acetabulares en ancianos | ||

| Tibia proximal | ||

| Fracturas de tobillo | ||

| Por Material | Titanio y aleaciones de Ti | |

| Acero inoxidable | ||

| Aleaciones de cobalto-cromo | ||

| Polímeros bioabsorbibles (PLLA/PGA) | ||

| Polímeros reforzados con PEEK y fibra de carbono | ||

| Cemento óseo de PMMA | ||

| Cementos de fosfato cálcico/sulfato cálcico | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Otros Usuarios Finales (Centros especializados de ortopedia y columna vertebral) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado de los implantes ortopédicos para reparación de fracturas por osteoporosis en 2031?

El mercado está en camino de alcanzar USD 8.900 millones para 2031, expandiéndose a una CAGR del 6,33% de 2026 a 2031.

¿Qué segmento de implantes crece más rápido?

Los sistemas de aumentación vertebral avanzan a una CAGR del 6,76% hasta 2031, a medida que los implantes expansibles y los cementos de alta viscosidad ganan preferencia.

¿Por qué los implantes de PEEK y fibra de carbono están ganando participación?

Los cirujanos prefieren materiales radiolúcidos para la tomografía computarizada y la resonancia magnética posoperatorias, y estos polímeros mitigan el apantallamiento de tensiones en hueso osteopénico.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Se prevé que Asia-Pacífico crezca a una CAGR del 7,5% para 2031 debido a la rápida urbanización, el envejecimiento demográfico y la expansión de la capacidad ortopédica privada.

Última actualización de la página el: