Tamaño y Participación del Mercado de Sistemas Densitómetros Óseos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 309.34 Millones de dólares |

| Tamaño del Mercado (2031) | 385.99 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.53% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

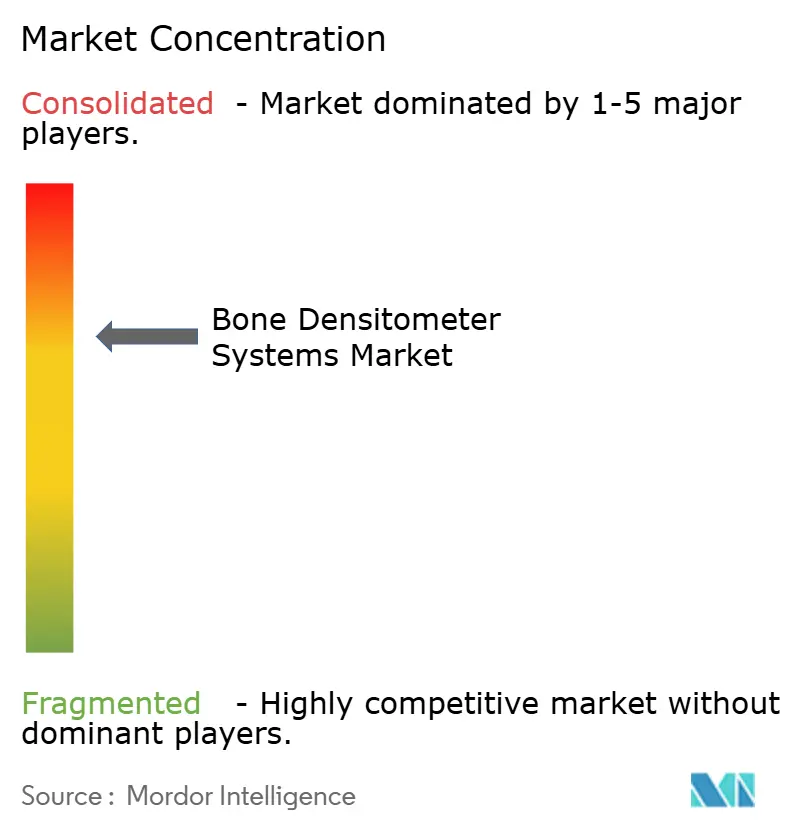

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas Densitómetros Óseos por Mordor Intelligence

El tamaño del mercado de sistemas de densitometría ósea en 2026 se estima en USD 309,34 millones, creciendo desde el valor de 2025 de USD 295,95 millones con proyecciones para 2031 que muestran USD 385,99 millones, creciendo a una CAGR del 4,53% durante 2026-2031. El crecimiento está impulsado por el envejecimiento de la población, la creciente prevalencia de la osteoporosis y la rápida integración de la inteligencia artificial que permite el cribado oportunista en imágenes de TC existentes sin radiación adicional. La innovación en hardware y software, junto con el lanzamiento de sistemas portátiles en farmacias y clínicas comunitarias, está ampliando el acceso y reforzando los protocolos de seguimiento. Los proveedores también están priorizando modalidades libres de radiación como el ultrasonido cuantitativo y REMS, un cambio que responde a las preocupaciones de seguridad al tiempo que abre puertas a la implementación en atención primaria. Las oportunidades regionales son más sólidas en Asia Pacífico, donde los cambios demográficos y la expansión de los esquemas de seguro médico respaldan una adopción acelerada de dispositivos. Mientras tanto, las presiones de reembolso y la escasez de tecnólogos en América del Norte están llevando a los proveedores a adoptar análisis basados en la nube, control de calidad automatizado y modelos de servicios compartidos que mantienen los costos de escaneo bajo control.

Conclusiones Clave del Informe

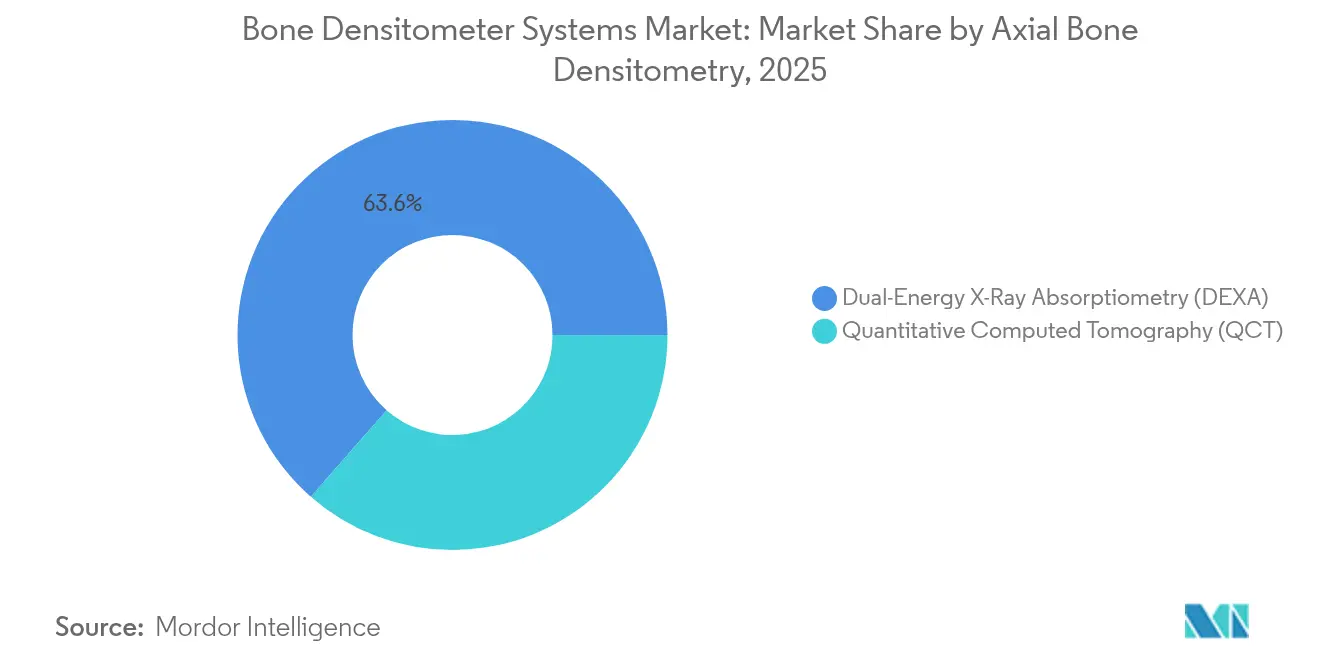

- Por tecnología, la Absorciometría de Rayos X de Doble Energía lideró con el 63,55% de la participación del mercado de sistemas de densitometría ósea en 2025, mientras que se prevé que el ultrasonido cuantitativo crezca a una CAGR del 10,21% hasta 2031.

- Por usuario final, los Hospitales mantuvieron una participación de ingresos del 52,85% en 2025, y los centros de diagnóstico por imagen avanzan a una CAGR del 9,77% hasta 2031.

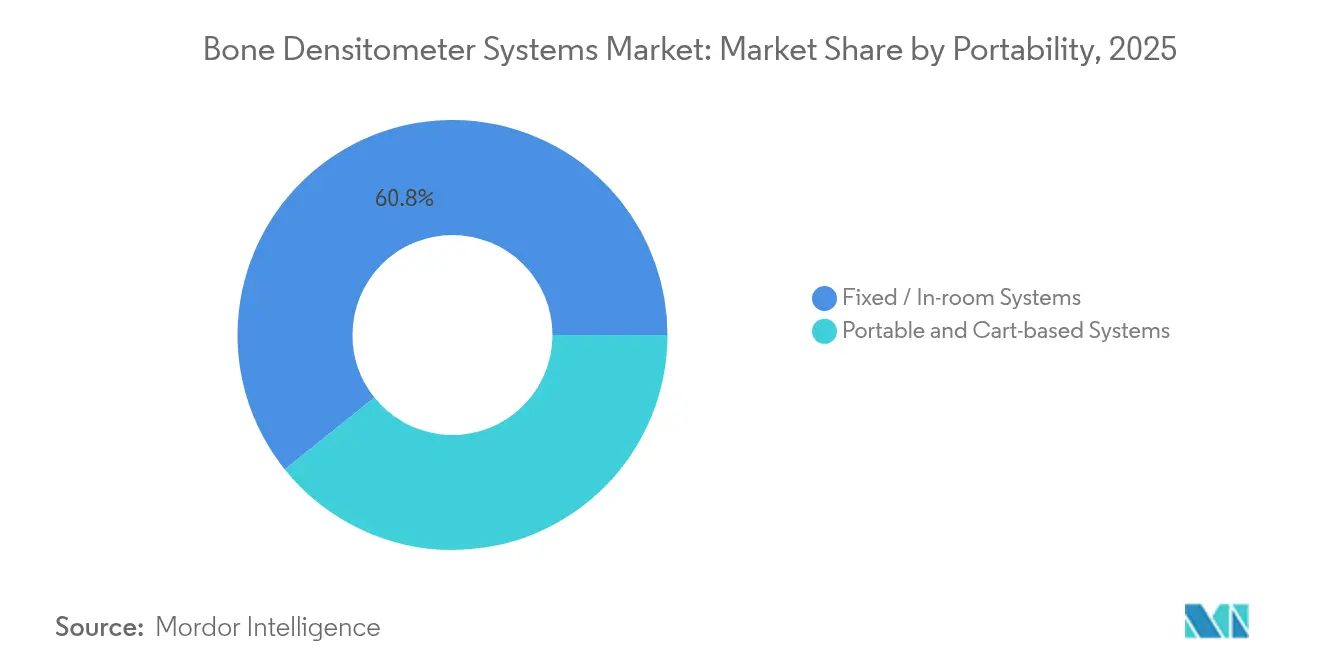

- Por portabilidad, los sistemas fijos representaron el 60,75% del mercado de sistemas de densitometría ósea en 2025; los sistemas portátiles y sobre ruedas se están expandiendo a una CAGR del 11,98%.

- Por aplicación, el diagnóstico de osteoporosis representó el 71,95% del mercado de sistemas de densitometría ósea en 2025, mientras que se proyecta que el análisis de composición corporal registre una CAGR del 11,32%.

- Por componente, el Hardware dominó con una participación del 68,55% en 2025; el segmento de software y análisis crece a una CAGR del 12,79%.

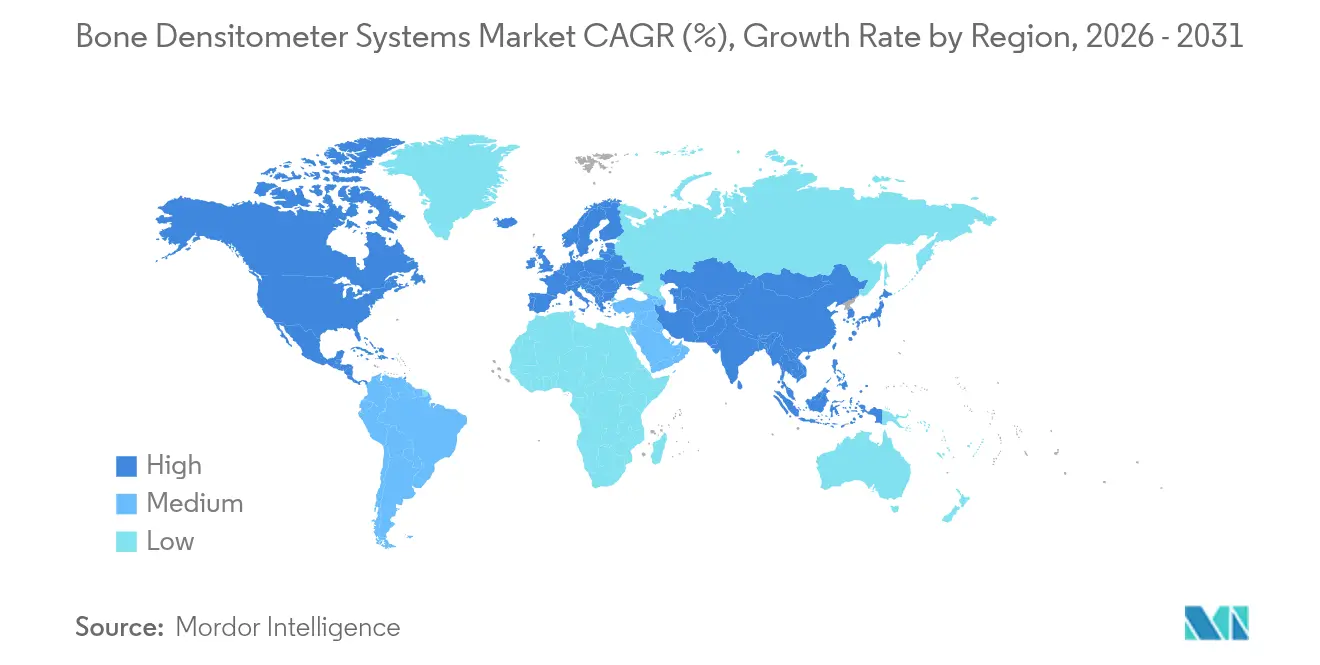

- Por geografía, América del Norte comandó el 24,32% del mercado de sistemas de densitometría ósea en 2025, aunque Asia Pacífico está destinada a registrar la CAGR más rápida del 8,19%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas Densitómetros Óseos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la Incidencia de Osteoporosis y Deficiencia de Vitamina D | +1.20% | Global, con mayor impacto en Asia Pacífico y poblaciones europeas envejecidas | Largo plazo (≥ 4 años) |

| Base de Población que Envejece Rápidamente | +0.90% | América del Norte y UE como núcleo, con extensión a mercados desarrollados de APAC | Largo plazo (≥ 4 años) |

| Mayor Adopción de Densitómetros en Entornos de Atención Primaria | +0.80% | América del Norte y UE, con adopción temprana en centros urbanos de APAC | Mediano plazo (2-4 años) |

| Actualizaciones Continuas de Tecnología DXA y QUS | +0.60% | Global, con adopción más rápida en mercados de altos ingresos | Mediano plazo (2-4 años) |

| Lanzamiento de DXA Portátil en el Punto de Atención en Farmacias | +0.40% | América del Norte como núcleo, programas piloto en UE y APAC | Corto plazo (≤ 2 años) |

| Lectura Oportunista de DMO Habilitada por IA desde Archivos de TC | +0.30% | Sistemas de salud avanzados de América del Norte y UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Incidencia de Osteoporosis y Deficiencia de Vitamina D

La carga de la osteoporosis afecta actualmente a un estimado de 500 millones de personas, y los epidemiólogos pronostican que más de la mitad de todas las fracturas por fragilidad ocurrirán en Asia para 2050. Solo en China, el 13,54% de los adultos presenta osteoporosis definida por DXA, lo que equivale a aproximadamente 145,86 millones de personas.[1]Liu Z. et al., "Prevalencia de Osteoporosis en China," bmj.comLa deficiencia de vitamina D agrava el riesgo de fractura y ha catalizado la innovación en dispositivos, como el dispositivo portátil Osteoboost aprobado por la FDA que ralentiza la pérdida ósea en mujeres posmenopáusicas. Los costos para los sistemas de salud siguen siendo elevados: Medicare gastó USD 5.700 millones en fracturas osteoporóticas en 2016, sin embargo, solo el 9% de las mujeres con una fractura recibió un escaneo DXA de seguimiento dentro de los seis meses, lo que ilustra las persistentes brechas en el cribado. La alta necesidad no satisfecha sostiene la demanda del mercado de sistemas de densitometría ósea en hospitales, centros de diagnóstico por imagen y nuevos programas basados en farmacias.

Base de Población que Envejece Rápidamente

Se prevé que los adultos de 65 años o más se dupliquen a nivel mundial para 2050, intensificando los requisitos de cribado. Medicare ya ha ampliado la cobertura de medición de masa ósea para incluir la artritis por enfermedad ósea y ha relajado las reglas de copago para impulsar la adopción.[2]Registro Federal, "Cobertura de Medicare para Mediciones de Masa Ósea," federalregister.gov Países como Japón y Corea del Sur, donde una cuarta parte de los ciudadanos supera los 65 años, están ampliando los programas comunitarios de DXA y realizando pruebas piloto de lecturas remotas. La oferta de mano de obra se queda atrás; las tasas de vacantes de tecnólogos alcanzaron el 6,9% en 2023, lo que lleva a los proveedores a adoptar la clasificación por IA y la teleinterpretación para mantener los niveles de servicio. A medida que aumenta la incidencia de fracturas, las fracturas de cadera por sí solas podrían aumentar un 310% en hombres y un 240% en mujeres. Para 2050, el acceso al escaneo se convierte en un imperativo para la contención de costos.

Mayor Adopción de Densitómetros en Entornos de Atención Primaria

Las unidades DXA miniaturizadas y la paridad de reembolso están trasladando los escaneos fuera de las salas de radiología. Las clínicas móviles de DXA en los Estados Unidos han demostrado ser financieramente sostenibles al tiempo que reducen las barreras de desplazamiento para los adultos mayores rurales. Los cribados realizados por farmacéuticos identifican osteoporosis de riesgo medio o alto en aproximadamente un tercio de los participantes, una cifra que destaca el potencial de cribado de la salud minorista.[3]Summers B., Brock T., "Cribado de Osteoporosis Basado en Farmacia," japha.org Persisten diferencias regulatorias: muchos estados aún insisten en que los tecnólogos radiológicos certificados operen el DXA periférico, pero el ultrasonido cuantitativo, que no emite radiación y es más fácil de operar, evita esas restricciones. Los proveedores ahora ofrecen interfaces de pantalla táctil y calibración automatizada para simplificar los flujos de trabajo de atención primaria.

Actualizaciones Continuas de Tecnología DXA y QUS

Los redactores de guías clínicas enfatizan rangos de referencia estandarizados, calibración rutinaria de fantasmas y armonización entre fabricantes. REMS aporta densidad mineral ósea libre de radiación más una "Puntuación de Fragilidad", proporcionando información microarquitectónica más allá de los T-scores convencionales. Los programas de IA que analizan imágenes de TC de rutina alcanzan valores de AUC cercanos a 0,81 para la detección de osteoporosis, aprovechando los escaneos existentes para ampliar la detección de casos sin nuevas exposiciones. Estos sistemas, integrados con paneles de control en la nube, ahora señalan automáticamente las fracturas vertebrales por compresión incidentales y envían cartas de resultados a los médicos de atención primaria, agilizando la atención de seguimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones por Radiación y Seguridad en Escaneos Seriados | -0.70% | Global, con mayor sensibilidad en la UE y mercados desarrollados de APAC | Mediano plazo (2-4 años) |

| Alto Costo de Capital y Ciclo de Vida de los Sistemas DXA | -0.50% | Mercados emergentes y sistemas de salud rurales a nivel global | Largo plazo (≥ 4 años) |

| Escasez de Tecnólogos DXA Capacitados | -1.20% | América del Norte y UE como núcleo, con extensión a mercados desarrollados de APAC | Corto plazo (≤ 2 años) |

| Lenta Armonización de los Estándares de Calibración ISO-10012 | -0.80% | Global, con mayor impacto en redes de salud de múltiples sitios | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones por Radiación y Seguridad en Escaneos Seriados

Aunque un examen DXA emite solo 0,001–0,01 mSv, similar a un día de exposición de fondo, las dosis acumuladas a lo largo de décadas preocupan a los médicos y a los pacientes más jóvenes. Los reguladores respondieron con una guía actualizada de control de dosis que obliga a los fabricantes a incorporar algoritmos de optimización y blindaje reforzado. La atención está orientando la demanda hacia REMS y ultrasonido libres de radiación, al tiempo que impulsa la investigación de DXA de dosis ultrabajas. Los proveedores aplican cada vez más los principios ALARA y realizan campañas de educación para pacientes para contrarrestar los conceptos erróneos que pueden retrasar los escaneos vitales.

Alto Costo de Capital y Ciclo de Vida de los Sistemas DXA

Las unidades DXA de gama alta tienen un precio de lista de entre USD 100.000 y USD 300.000, y los contratos de servicio, los fantasmas y los salarios de los tecnólogos pueden elevar el gasto operativo anual por encima de USD 50.000. En contraste, Medicare de los EE. UU. reembolsa USD 53,26 por un escaneo del esqueleto axial, una disparidad que ha obligado a muchas prácticas independientes a retirar sus escáneres. En consecuencia, los proveedores emergentes promueven plataformas de ultrasonido de USD 50.000 y paquetes de arrendamiento con opción a compra que reducen el riesgo de adquisición para los pequeños proveedores. Los sistemas de salud también están agrupando activos a través de modelos de intercambio en red de concentrador y radio o flotas móviles que rotan equipos entre clínicas para maximizar la utilización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Disrupción del Ultrasonido Desafía la Supremacía del DXA

El mercado de sistemas de densitometría ósea sigue anclado por DXA, que aseguró el 63,55% de los ingresos en 2025 gracias a las guías clínicas consolidadas y la amplia cobertura de los pagadores. Sin embargo, el ultrasonido cuantitativo está creciendo rápidamente con una CAGR de dos dígitos y amenaza con erosionar el dominio del DXA a medida que los proveedores migran hacia flujos de trabajo libres de radiación. La tomografía computarizada cuantitativa mantiene una posición para la investigación tridimensional enfocada en el hueso trabecular, pero es demasiado costosa para la evaluación rutinaria. REMS, una modalidad derivada del ultrasonido, ejemplifica el salto hacia dispositivos portátiles y preparados para IA que pueden operar en clínicas minoristas o en entornos de cabecera.

Los fabricantes compiten por mejorar la sensibilidad de los detectores, automatizar la calibración de fantasmas e incorporar aprendizaje automático que genera puntuaciones de riesgo de fractura en tiempo real. Varios sistemas ahora se vinculan directamente a los registros electrónicos de salud, enviando alertas cuando los T-scores caen por debajo de los umbrales monitoreados. Dichas integraciones ayudan a sostener el mercado de sistemas de densitometría ósea al incorporar las mediciones en los paneles de enfermedades crónicas. Mientras tanto, el software de cribado oportunista analiza los escaneos de TC archivados, un flujo de trabajo que amplía el tamaño del mercado de sistemas de densitometría ósea sin ningún desembolso en hardware. A medida que las modalidades libres de radiación ganan reconocimiento en las guías clínicas, los compradores evalúan el costo total de propiedad, el rendimiento y el soporte de IA al actualizar sus flotas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros de Diagnóstico por Imagen Reducen la Brecha con los Hospitales

Los hospitales siguen siendo el ancla del mercado de sistemas de densitometría ósea, con el 52,85% de los volúmenes de estudio en 2025. Su dominio se basa en registros electrónicos integrados, especialistas en el sitio y reembolso agrupado para las vías de manejo de fracturas. No obstante, los centros de diagnóstico por imagen avanzan a una CAGR del 9,77% a medida que aumenta la demanda ambulatoria y las aseguradoras dirigen los escaneos de baja complejidad hacia entornos más rentables. Los programas dirigidos por farmacéuticos y las clínicas ortopédicas forman un tercer pilar, aprovechando unidades compactas de ultrasonido o REMS que se adaptan a espacios reducidos y requieren un blindaje limitado.

Para contrarrestar los déficits de mano de obra, los hospitales subcontratan cada vez más las lecturas secundarias a grupos de telerradiología, mientras que los centros de diagnóstico por imagen implementan clasificación por IA que preordena los estudios normales, reduciendo la carga de trabajo de los tecnólogos. Las instalaciones rurales, incapaces de justificar escáneres dedicados, contratan servicios móviles rotativos, un modelo que extiende el mercado de sistemas de densitometría ósea a nuevos códigos postales. Los proveedores que combinan lecturas remotas con control de calidad automatizado pueden mantener el cumplimiento de las normas ISO incluso con personal reducido. Este tejido de atención distribuida es fundamental para sostener el crecimiento a medida que la demografía agudiza las curvas de riesgo de fractura.

Por Aplicación: Del Diagnóstico de Osteoporosis a los Conocimientos de Cuerpo Completo

La detección de osteoporosis sigue siendo la columna vertebral de la demanda, representando el 71,95% del tamaño del mercado de sistemas de densitometría ósea en 2025. El aumento de la incidencia de fracturas y los incentivos de pago por desempeño para reducir las rehospitalizaciones anclan su dominio. El análisis de composición corporal es el de mayor crecimiento, impulsado por el rendimiento deportivo, el manejo de la obesidad y el monitoreo de la sarcopenia entre los adultos mayores. El software moderno de DXA y REMS ahora ofrece segmentación de grasa visceral y masa magra en menos de dos minutos, ampliando la utilidad clínica.

La pediatría, aunque es un nicho, se beneficia del perfil de dosis cero de REMS para el monitoreo de la terapia crónica con esteroides. Los programas de medicina deportiva que utilizan DXA de cuerpo completo para ajustar el entrenamiento en atletas de élite ilustran la diversificación. Estas indicaciones ampliadas mantienen el mercado de sistemas de densitometría ósea atractivo para los inversores de capital de riesgo e impulsan a los proveedores a perfeccionar los paneles multiparamétricos que se adaptan a las consultas de medicina del estilo de vida.

Por Portabilidad: La Innovación Móvil Gana Impulso

Los escáneres fijos aún poseen el 60,75% de los ingresos en 2025, aunque las unidades portátiles y sobre ruedas registran una CAGR del 11,98% y amplían la huella del mercado de sistemas de densitometría ósea. Los carros de ultrasonido con batería y DXA compactos se desplazan fácilmente entre salas de examen o hacia furgonetas comunitarias. Las cadenas de farmacias los implementan junto a los puestos de vacunación contra la gripe, ofreciendo la comodidad de "escanear mientras compra" que eleva la adherencia a la atención preventiva. Las flotas móviles en Australia y los Estados Unidos realizan entre 30 y 40 escaneos por día en pueblos remotos, demostrando la economía de volumen fuera de los centros de diagnóstico por imagen convencionales.

La carga de datos inalámbrica, el PACS en la nube y la interpretación por IA casi instantánea comprimen el tiempo de respuesta de días a minutos. Como resultado, los médicos pueden ajustar la terapia para la osteoporosis durante la misma visita, un flujo de trabajo que refuerza la adherencia a la medicación y posiciona las plataformas portátiles como habilitadoras de atención crónica. La ola de portabilidad también penetra en los mercados emergentes donde la infraestructura es irregular; los dispositivos que funcionan con baterías de automóvil o cargadores solares amplían el mercado de sistemas de densitometría ósea hacia los puestos de salud de las aldeas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Software y Análisis Capturan Nuevo Valor

El hardware aún ancla el 68,55% de los ingresos, pero el software y el análisis lo superan con una CAGR del 12,79% a medida que los hospitales buscan ganancias de productividad. La IA alojada en la nube ahora cuantifica las deformidades vertebrales, verifica la deriva de calibración y señala los valores atípicos que necesitan revisión manual, funciones que reducen los escaneos repetidos y elevan el cumplimiento del reembolso. Los consumibles —fantasmas, ayudas de posicionamiento, cubiertas desechables para pacientes— ofrecen un margen estable pero poca diferenciación.

Los paneles integrados unen datos óseos de DXA, ultrasonido y TC en vistas unificadas del paciente, una capacidad cada vez más demandada por las organizaciones de atención responsable. Los proveedores incluyen licencias de suscripción en las cotizaciones de hardware, suavizando los flujos de caja y reforzando la fidelización. Esta fusión de excelencia en hardware y actualizaciones al estilo de SaaS posiciona el mercado de sistemas de densitometría ósea para ingresos recurrentes digitales duraderos.

Análisis Geográfico

América del Norte comandó el 24,32% del mercado de sistemas de densitometría ósea en 2025 debido a un reembolso bien establecido, una alta conciencia sobre la osteoporosis y una amplia base instalada de DXA. La decisión del CMS de eximir a los pacientes del copago por escaneos preventivos sostiene las pruebas rutinarias, aunque la disminución de los aranceles aprieta los márgenes ambulatorios. La escasez de tecnólogos —las vacantes alcanzaron el 6,9%— impulsa a los proveedores a adoptar modelos de IA y lectura remota para mantener el rendimiento. El cribado rural sigue siendo irregular, lo que impulsa el crecimiento de furgonetas móviles y programas de farmacia que acercan los escáneres a los adultos mayores en riesgo.

Asia Pacífico es el motor de la expansión futura, registrando una CAGR del 8,19%. Solo China cuenta con casi 146 millones de adultos con osteoporosis, una prevalencia que lleva a los presupuestos de salud provinciales a subsidiar salas comunitarias de DXA. Japón exige DXA en su "Checkup Kensa" para adultos mayores, mientras que el seguro nacional de Corea del Sur añadió códigos REMS portátiles en 2025. Proveedores como DMS Group registraron un crecimiento de ventas del 68% en Asia durante 2024, lo que subraya el apetito de la región por unidades inteligentes y de bajo espacio.

Europa ofrece un crecimiento estable de un solo dígito medio respaldado por guías armonizadas y sólidos servicios de enlace para fracturas. Italia respaldó oficialmente REMS en 2024, desbloqueando el reembolso para escaneos libres de radiación. El Fantasma Europeo de Columna Vertebral ancla la consistencia de calibración en redes multinacionales, apoyando comparaciones longitudinales confiables. Oriente Medio y África y América del Sur se quedan atrás en la adopción, pero representan espacios en blanco donde las unidades móviles y el arrendamiento de servicios compartidos compensan las limitaciones presupuestarias y la escasez de especialistas, ampliando el mercado global de sistemas de densitometría ósea.

Panorama regulatorio

En Estados Unidos, los densitómetros óseos están regulados por la FDA como dispositivos diagnósticos de Clase II bajo la norma 21 CFR 892.1170, por lo que la mayoría de los sistemas ingresan a través de la vía 510(k) junto con obligaciones como el cumplimiento del Sistema de Calidad y la notificación posterior a la comercialización. Las normas de consenso reconocidas por la FDA determinan el diseño y la verificación de los productos en cuanto a seguridad eléctrica y desempeño esencial, incluida la familia IEC 60601-1 (reconocida en EE. UU. mediante ANSI/AAMI ES60601-1). Esto es especialmente relevante a medida que los proveedores incorporan análisis habilitados por IA y conectividad en los flujos de trabajo de densitometría.

En Europa, la continuidad comercial depende cada vez más del cumplimiento del Reglamento de Dispositivos Médicos (UE) 2017/745 (MDR), que sustituyó a la antigua Directiva de Dispositivos Médicos y elevó los requisitos de documentación, evaluación clínica y vigilancia posterior a la comercialización. El anuncio de DMS Group en abril de 2026, en el que informó haber obtenido la certificación MDR de la UE para sus líneas de productos de densitómetros óseos STRATOS y STRATOS DR, ilustra cómo la transición al MDR puede afectar la competencia, ayudándole a mantener el acceso a licitaciones de la UE mientras otros proveedores enfrentan restricciones de capacidad de los organismos notificados.

Panorama Competitivo

El liderazgo del mercado sigue siendo de GE HealthCare, Hologic y DMS Group, cuya facturación combinada en 2024 capturó aproximadamente dos tercios de las ventas de dispositivos. Sin embargo, los ingresos de salud esquelética de Hologic cayeron un 37,8% en el primer trimestre de 2025, ya que los compradores aplazaron las actualizaciones y se inclinaron hacia el ultrasonido. GE HealthCare respondió incorporando IA en su línea Lunar y lanzando API de ecosistema que se conectan a las plataformas de análisis hospitalarios. DMS Group está impulsando Onyx Mobile y la suite de IA ADAM para aprovechar la ola de portabilidad en Asia.

Especialistas emergentes como Echolight (REMS) y Osteometer Meditech (pQUS) se dirigen a las cadenas de atención primaria y farmacias con unidades libres de radiación que eluden las normas de blindaje. Nanox aprovecha su IA de análisis de TC para identificar la osteoporosis durante las lecturas de escaneos de tórax, posicionando el software como un disruptor agnóstico al hardware. Las jugadas estratégicas incluyen la concesión cruzada de licencias de algoritmos de calibración, la construcción conjunta de plataformas en la nube y los patrocinios de bienestar deportivo (por ejemplo, la asociación de Hologic con la WTA que equipa los eventos de tenis con furgonetas DXA Horizon). La resiliencia de los componentes es ahora una prioridad máxima después de que la FDA señalara vulnerabilidades en la cadena de suministro de piezas críticas de diagnóstico por imagen en 2024.

A medida que las adquisiciones se desplazan hacia hardware más análisis agrupados, los titulares sin profundidad en SaaS corren el riesgo de perder participación. Por el contrario, los nuevos participantes en ultrasonido deben demostrar reproducibilidad longitudinal para ganar paridad en las guías clínicas. La intensidad competitiva se mantendrá alta a medida que los compradores evalúen la portabilidad, la sofisticación de la IA y el costo total de propiedad al renovar sus flotas en el mercado de sistemas de densitometría ósea.

Líderes de la Industria de Sistemas Densitómetros Óseos

Hologic Inc.

MEDILINK

Swissray International, Inc.

DMS Imaging

GE Healthcare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Existe un espacio en blanco claro en los modelos de flujo de trabajo que amplían la detección de casos de osteoporosis sin aumentar la capacidad de escaneo, incluida la evaluación oportunista a partir de imágenes ya existentes y la elaboración de informes simplificados para entornos no especializados. El impulso de la investigación en torno al aprendizaje profundo para extraer biomarcadores óseos y riesgo de fractura a partir de tomografías computarizadas de rutina y otras imágenes, combinado con el interés de los sistemas de salud en la detección oportunista, respalda un enfoque en el que los proveedores de densitómetros combinan hardware con análisis en la nube. Estas herramientas pueden clasificar, estandarizar resultados y reducir la dependencia de técnicos de DXA escasos.

La brecha de detección sigue siendo visible en las vías de atención (por ejemplo, la baja tasa de finalización de DXA de seguimiento posterior a fractura señalada en el contexto del informe actual), por lo que las soluciones que automatizan las indicaciones de derivación y el seguimiento longitudinal pueden convertir la necesidad no satisfecha en un volumen de escaneo medible en hospitales y centros de imagenología. Los anclajes regulatorios y de directrices también están abriendo vías comerciales a corto plazo para carteras de productos renovadas y conformes. En abril de 2026, GE Medical Systems Ultrasound & Primary Care Diagnostics, LLC recibió la autorización 510(k) de la FDA para el densitómetro óseo Lunar Astra, respaldando la demanda de reemplazo y la actualización de las bases instaladas en mercados vinculados a la autorización de la FDA y a las vías de DXA respaldadas por pagadores. Al mismo tiempo, los proveedores orientados a Europa que superan los obstáculos del MDR obtienen elegibilidad para licitaciones y reducen el riesgo de disrupción derivado de la transición al MDR, como se refleja en la certificación MDR de abril de 2026 de DMS Group para STRATOS y STRATOS DR. Esta preparación regulatoria se alinea con la demanda de los proveedores de una prestación de servicios estandarizada y una disciplina de calibración, tal como enfatizan organismos como la Royal Osteoporosis Society (ROS) en sus directrices de servicio de densitometría ósea de agosto de 2025.

Novedades recientes del sector

- Abril de 2026: DMS Group anunció que obtuvo la certificación MDR de la UE (Reglamento (UE) 2017/745) para sus líneas de productos de densitómetros óseos STRATOS y STRATOS DR. Este hito respalda el acceso continuo a licitaciones europeas y ciclos de reemplazo hospitalario en un momento en que el cumplimiento del MDR es un factor determinante para la contratación. También eleva el nivel de exigencia competitiva para los proveedores que aún están adaptando sus carteras heredadas a los requisitos del MDR.

- Julio de 2025: Isle of Wight NHS Trust instaló un escáner de densidad ósea Hologic Horizon en su centro de diagnóstico comunitario para respaldar su servicio de DXA y su equipo de osteoporosis. El centro destacó capacidades avanzadas como la evaluación de deformidad vertebral y el cálculo del puntaje de hueso trabecular (TBS), lo que refleja cómo los proveedores están adquiriendo plataformas con una utilidad clínica más amplia que la sola DMO. Estandarizar en una plataforma de proveedor común también simplifica la capacitación y la calibración cruzada dentro de las redes regionales de DXA, reforzando las ventajas de la base instalada local.

- Junio de 2024: Hologic emitió una corrección urgente de dispositivo médico para los sistemas de densitometría ósea Horizon, coordinando medidas correctivas con IQVIA MedTech. Esta acción subraya la importancia de una vigilancia posterior a la comercialización sólida y de la capacidad de corrección en campo para los fabricantes de densitómetros que operan grandes bases instaladas. También incrementa la atención a corto plazo hacia los sistemas de calidad y la capacidad de respuesta del servicio como factores diferenciadores durante los reemplazos competitivos y las decisiones de actualización.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por las ventas de sistemas de densitómetros óseos que miden la densidad mineral ósea para la detección, el diagnóstico y el seguimiento de afecciones esqueléticas en entornos clínicos.

Exclusiones del alcance: no se incluyen las unidades reacondicionadas, los analizadores de composición corporal independientes ni las ofertas solo de software.

Descripción general de la segmentación

- Por Tecnología

- Densitometría Ósea Axial

- Absorciometría de Rayos X de Doble Energía (DEXA)

- Tomografía Computarizada Cuantitativa (QCT)

- Densitometría Ósea Periférica

- Absorciometría de Rayos X de Energía Simple (SEXA)

- DEXA Periférica (pDEXA)

- Absorciometría Radiográfica (RA)

- Ultrasonido Cuantitativo (QUS)

- QCT Periférica (pQCT)

- Densitometría Ósea Axial

- Por Usuario Final

- Hospitales

- Clínicas Especializadas y Ortopédicas

- Centros de Diagnóstico por Imagen

- Otros

- Por Aplicación

- Diagnóstico de Osteoporosis

- Análisis de Composición Corporal

- Salud Ósea Pediátrica

- Medicina Deportiva y Rendimiento

- Por Portabilidad

- Sistemas Fijos / En Sala

- Sistemas Portátiles y Sobre Ruedas

- Por Componente

- Hardware

- Software y Análisis

- Consumibles y Accesorios

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir la estructura inicial del mercado y anclarla a señales reales de pacientes y procedimientos. Revisamos estadísticas de salud pública y referencias sobre la carga de enfermedad, como materiales de los CDC, recursos del NIH y publicaciones de la OMS relacionadas con el envejecimiento y la osteoporosis, para comprender cómo se forma la demanda de detección con el tiempo. Estos se combinaron con directrices y declaraciones de posición de organismos como la International Osteoporosis Foundation y sociedades enfocadas en radiología, para ver dónde se recomienda la densitometría y con qué frecuencia se realizan típicamente las pruebas de seguimiento.

Para convertir las señales de demanda en una perspectiva de valor de mercado, también nos basamos en fuentes como los cronogramas de reembolso de CMS para la economía de los escaneos, las estadísticas nacionales de aduanas y comercio para las tendencias de movimiento de dispositivos, y revistas de imagenología revisadas por pares para los patrones de uso de modalidades y notas de adopción tecnológica. Los informes anuales de las empresas, la documentación regulatoria y de producto, y la prensa de buena reputación se utilizaron luego para confirmar la disponibilidad de productos y las vías de venta habituales. Se utilizaron algunas suscripciones de pago que respaldan datos financieros de empresas y búsquedas de patentes únicamente para mejorar la exhaustividad del universo de empresas y para verificar la intensidad de la innovación. Las fuentes documentales específicas enumeradas aquí son ilustrativas, y también se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los supuestos documentales y cubrir vacíos en torno a los ciclos de compra, los rangos de precios de venta promedio y la distribución de la demanda entre hospitales, centros de imagenología y clínicas especializadas. Conversamos con una combinación de expertos del lado de los fabricantes de dispositivos y del lado de los usuarios en las principales regiones, de modo que el modelo refleje las diferencias en el reembolso, el acceso a la imagenología y el comportamiento de detección. Posteriormente, los resultados se revisaron nuevamente cuando alguna variable se salía de un rango realista.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 14% | Asia-Pacífico: 43% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 35% | EMEA: 33% |

| Actores más pequeños: 17% | Gerentes: 51% | América: 24% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que se reconstruye el grupo de pruebas direccionable utilizando la prevalencia de osteoporosis y osteopenia, la proporción de pacientes elegibles que se someten a un escaneo y los patrones de frecuencia de seguimiento, que luego se traducen en volúmenes anuales de procedimientos. A continuación, estos volúmenes se vinculan a la demanda de equipos a través de los ciclos de reemplazo, la utilización de la base instalada y la proporción típica de escaneos realizados en sistemas centrales frente a periféricos.

Una vez definidas las unidades de demanda, los ingresos se estiman utilizando supuestos de precios combinados que reflejan la combinación de modalidades (DXA, QCT y ultrasonido cuantitativo), las diferencias típicas de configuración y la incorporación de servicios cuando se vende como parte del paquete del sistema. Luego se utilizan controles de abajo hacia arriba para mantener los totales realistas, incluidos patrones de ingresos de proveedores muestreados, retroalimentación de canales sobre la cadencia de pedidos y verificaciones de plausibilidad a nivel país frente a la economía del reembolso. Cuando los datos son escasos en países más pequeños, aplicamos ratios sustitutos de sistemas de salud similares y luego revalidamos con retroalimentación de entrevistas.

Para el pronóstico, utilizamos principalmente análisis de escenarios respaldado por una regresión multivariante ligera sobre unos pocos factores estables, como el crecimiento de la población de edad avanzada, la adopción de directrices de detección, la estabilidad del reembolso y los ciclos de gasto de capital de hospitales y centros de imagenología. Los supuestos se ajustan solo después de observar coincidencia entre múltiples puntos de vista de expertos, de modo que la curva proyectada siga el comportamiento de compra práctico en lugar de la necesidad médica ideal.

Validación de datos y ciclo de actualización

La validación se realiza mediante varias verificaciones para que los valores atípicos no pasen desapercibidos. Comparamos el resultado del modelo con señales independientes, como la economía de los procedimientos, la dirección de la participación de modalidades y el comportamiento de la base instalada, y luego cualquier variación grande se rastrea hasta la variable específica que la causó. Si la brecha no puede explicarse con claridad, se revisa el supuesto y se vuelve a contactar a encuestados seleccionados.

Antes de la aprobación final, todo el libro de trabajo se revisa por etapas, incluidas verificaciones cruzadas por región y un escaneo de coherencia a lo largo de los años, de modo que los saltos repentinos se cuestionen y se resuelvan. El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos importantes, como cambios en el reembolso, lanzamientos de productos importantes o cambios notables en el gasto hospitalario. Justo antes de la entrega, el analista realiza una revisión final para que los clientes reciban la visión más actual disponible.

Comparación del tamaño del mercado de sistemas de densitómetros óseos de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para los sistemas de densitómetros óseos pueden parecer inconsistentes porque el límite del alcance no siempre es el mismo, y porque los supuestos de precio y reemplazo se manejan de manera diferente. El momento también importa, ya que algunas estimaciones se anclan a años base anteriores y luego se extienden hacia adelante sin volver a verificar los indicadores clave de demanda.

Las principales brechas suelen provenir de lo que se cuenta como ingresos del sistema, si se incluyen las unidades reacondicionadas y cómo se trata la combinación de modalidades al mezclar precios entre dispositivos basados en DXA, QCT y ultrasonido. Al monitorear los ciclos de reemplazo de la base instalada y las bandas de precios, Mordor Intelligence mantiene el total de 2026 alineado únicamente con las ventas de sistemas nuevos, lo que reduce la inflación proveniente de los envíos reacondicionados y los ingresos solo por software que algunas publicaciones pueden agregar.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 309,34 millones de USD (2026) | |

| Editorial del sector A | 265,10 millones de USD (2025) | Utiliza un año base diferente y un valor más cercano en el tiempo, y la descripción del alcance es menos explícita en cuanto a la exclusión de unidades reacondicionadas, lo que puede comprimir el mercado declarado en comparación con una definición limitada a sistemas nuevos. |

| Editorial de salud B | 274,30 millones de USD (2026) | Se basa en un enfoque de segmentación por tipo de producto y puede aplicar precios combinados con complementos más amplios, lo que puede modificar los totales según si los componentes de servicio, software o imagenología adyacente se incluyen en el valor del dispositivo. |

La dispersión en la tabla se explica principalmente por el anclaje del año y por lo que se considera ingreso del sistema frente a complementos adyacentes. Cuando el alcance se limita a los sistemas de densitómetros nuevos y la lógica de precios se vincula a la combinación de modalidades y al comportamiento de reemplazo, el número resultante se vuelve más fácil de reproducir y de seguir a lo largo del tiempo.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de sistemas de densitometría ósea en 2026?

El mercado de sistemas de densitometría ósea generó USD 309,34 millones en 2026 y se proyecta que alcance USD 385,99 millones para 2031.

¿Qué tecnología domina actualmente la medición de densidad ósea?

La absorciometría de rayos X de doble energía (DXA) lidera con una participación del 63,55%, aunque el ultrasonido cuantitativo está ganando terreno con una CAGR del 10,21%.

¿Por qué Asia Pacífico es la región de más rápido crecimiento?

El rápido envejecimiento de la población, los grandes grupos de osteoporosis sin tratar y la expansión de la cobertura de seguros sustentan una CAGR del 8,19% en Asia Pacífico.

¿Cuáles son las principales restricciones que limitan una adopción más amplia?

El alto costo de capital, las preocupaciones por la radiación, la escasez de tecnólogos y la lenta armonización de los estándares de calibración frenan colectivamente el impulso de crecimiento.

Última actualización de la página el: