Tamaño y Participación del Mercado de Productos de Reemplazo Óseo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

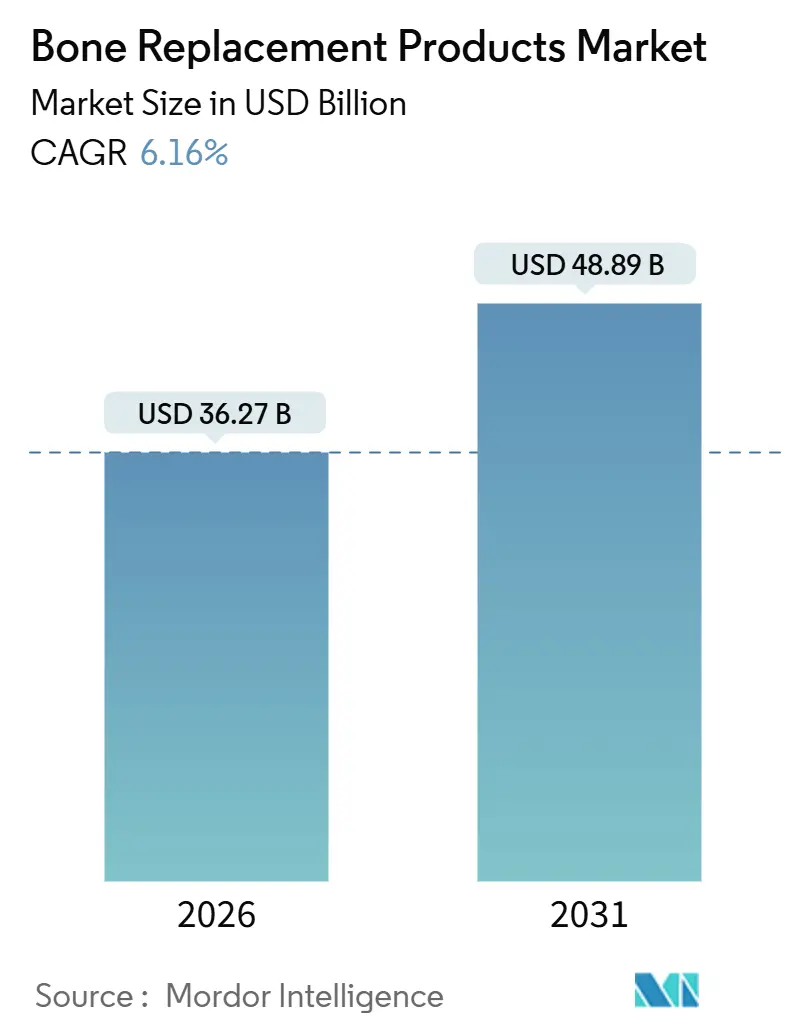

| Tamaño del Mercado (2026) | 36.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 48.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.16% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos de Reemplazo Óseo por Mordor Intelligence

El tamaño del Mercado de Productos de Reemplazo Óseo se estima en USD 36,27 mil millones en 2026, y se espera que alcance USD 48,89 mil millones en 2031, a una CAGR del 6,16% durante el período de pronóstico (2026-2031).

El aumento de la esperanza de vida, las reformas de reembolso que respaldan la artroplastia ambulatoria y los avances en impresión 3D, sensores inteligentes y materiales biorreabsorbibles están ampliando el conjunto quirúrgico potencial y redefiniendo las prioridades de diseño de productos. Los fabricantes están pasando de estructuras metálicas uniformes a sistemas habilitados por datos y adaptados al paciente que prometen una recuperación más rápida y una mayor supervivencia del implante. Los hospitales, los centros de cirugía ambulatoria (CCA) y las clínicas ortopédicas compiten ahora en rendimiento y economía de pagos agrupados, lo que motiva a los fabricantes de dispositivos a ofrecer bandejas de instrumentos más compactas, flujos de trabajo guiados por robótica y paneles de monitoreo basados en la nube. Al mismo tiempo, la contratación basada en volumen de China, los incentivos de producción de India y el Reglamento de Dispositivos Médicos de la Unión Europea están reformando las estrategias globales de comercialización, a medida que las presiones de precios y cumplimiento normativo colisionan con la creciente demanda de procedimientos.

Conclusiones Clave del Informe

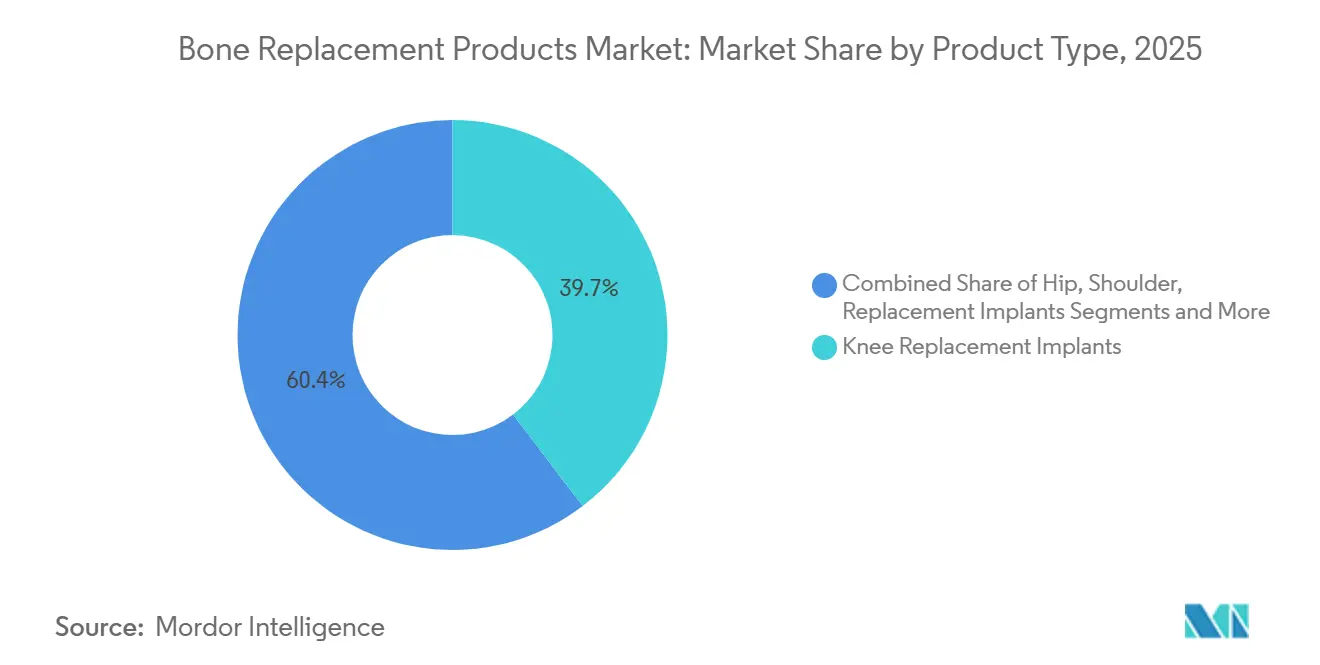

- Por categoría de producto, los implantes de rodilla lideraron con el 39,65% de la participación del mercado de productos de reemplazo óseo en 2025, mientras que se prevé que los implantes de hombro se expandan a una CAGR del 9,36% hasta 2031.

- Por material, las estructuras de aleación metálica representaron el 46,36% de la participación del tamaño del mercado de productos de reemplazo óseo en 2025, y se proyecta que los compuestos biorreabsorbibles crezcan a una CAGR del 10,67% hasta 2031.

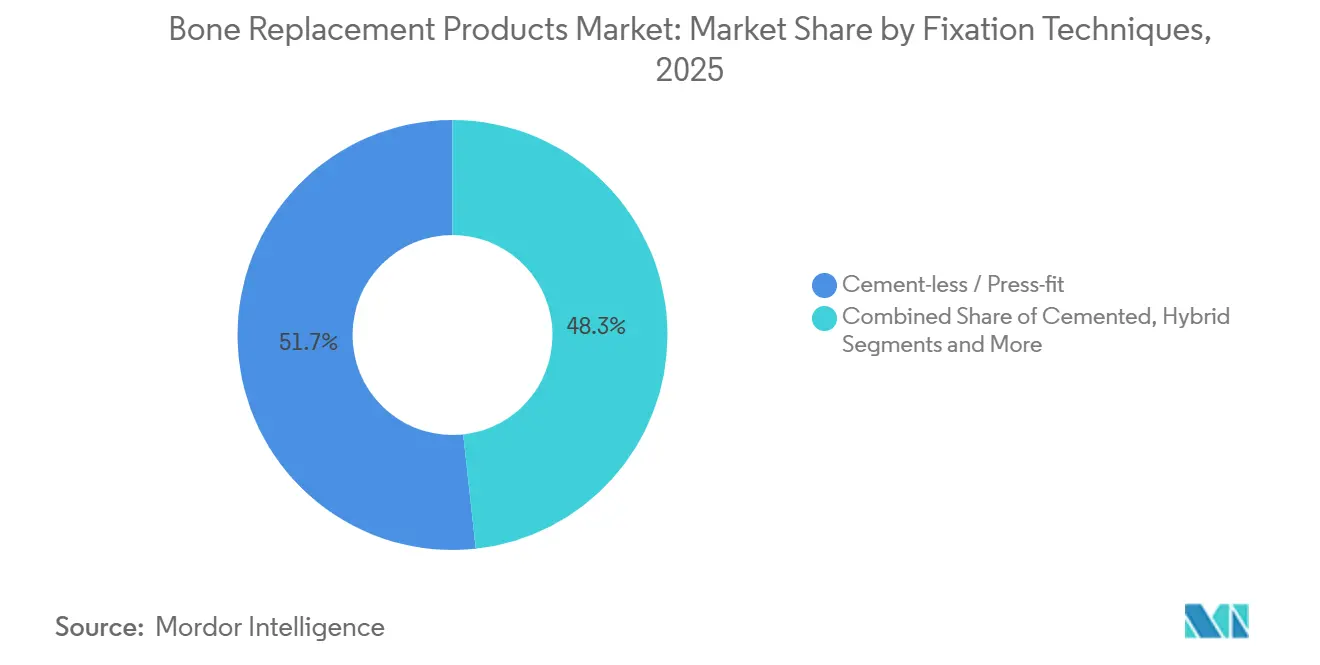

- Por técnica de fijación, los sistemas de ajuste a presión sin cemento capturaron el 51,73% de la participación en 2025; los implantes impresos en 3D adaptados al paciente registran la CAGR proyectada más alta del 9,74% hasta 2031.

- Por usuario final, los hospitales mantuvieron el 64,26% del volumen en 2025, mientras que los centros de cirugía ambulatoria están proyectados para crecer a una CAGR del 8,83% hasta 2031.

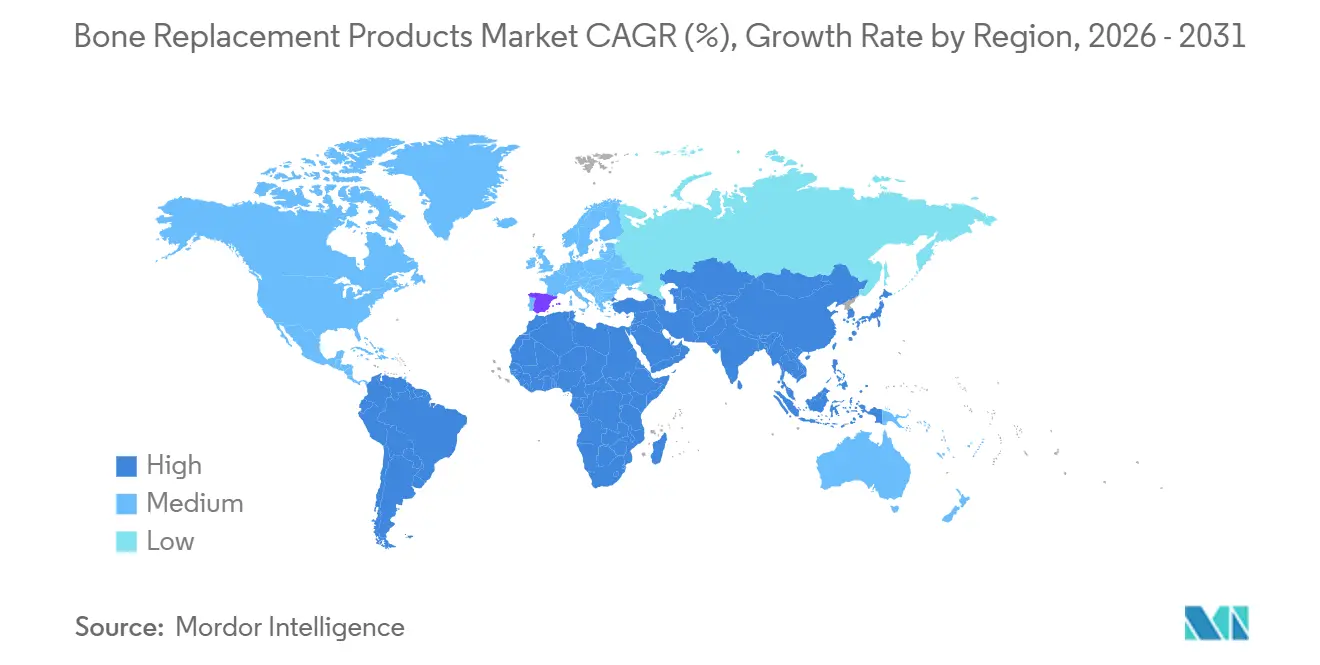

- Por geografía, América del Norte concentró el 39,52% de los ingresos en 2025, aunque Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,22% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Productos de Reemplazo Óseo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la Población y Aumento de la Incidencia de Osteoartritis | +1.8% | Japón, Alemania, Italia, Corea del Sur | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en Implantes Impresos en 3D y Específicos para el Paciente | +1.2% | América del Norte, Unión Europea, ciudades de nivel 1 de Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor Preferencia por el Reemplazo Articular Mínimamente Invasivo y Ambulatorio | +1.0% | América del Norte, Europa Occidental, Australia | Corto plazo (≤ 2 años) |

| Expansiones de Reembolso en Mercados en Desarrollo | +0.9% | China, India, Brasil, CCG | Mediano plazo (2-4 años) |

| Implantes con Sensores Inteligentes para Monitoreo de Carga en Tiempo Real | +0.7% | Estados Unidos, Alemania, Reino Unido | Mediano plazo (2-4 años) |

| Incentivos de Atención Basada en Valor para Reducir Cirugías de Revisión | +0.6% | Estados Unidos, Reino Unido | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Aumento de la Incidencia de Osteoartritis

El estudio de Carga Global de Enfermedades de 2021 registró 606 millones de casos de osteoartritis y proyectó 1.000 millones para 2050 a medida que aumentan la longevidad y la obesidad.[1]Saeid Safiri, "Estudio de Carga Global de Osteoartritis 1990-2021," The Lancet Rheumatology, thelancet.com Japón ya registra que el 29,1% de sus ciudadanos supera los 65 años, lo que impulsa 1,2 millones de artroplastias de cadera y rodilla al año.[2]Ministerio de Salud, Trabajo y Bienestar de Japón, "Informe Anual sobre Salud, Trabajo y Bienestar 2024," Ministerio de Salud, Trabajo y Bienestar de Japón, mhlw.go.jp Los pacientes de entre 55 y 70 años optan cada vez más por la cirugía de forma anticipada para proteger su tiempo laboral y de ocio, comprimiendo el intervalo entre el inicio de los síntomas y el reemplazo. Los hospitales responden incorporando plataformas robóticas que reducen los minutos operatorios y los retrasos en la rotación. Los sistemas nacionales de salud ven la intervención temprana como una salvaguarda de la productividad, creando vientos de cola de volumen duraderos para el mercado de productos de reemplazo óseo.

Avances Tecnológicos en Implantes Impresos en 3D y Específicos para el Paciente

La autorización de la FDA del sistema craneal VSP PEEK de 3D Systems en 2024 validó la fabricación rápida de escáner a implante en un plazo de 72 horas. Conformis distribuyó más de 200.000 rodillas adaptadas al paciente antes de su reestructuración de 2024, demostrando el apetito comercial cuando la personalización reduce el tiempo quirúrgico y los cortes óseos. Un estudio de 2025 del Journal of Arthroplasty vinculó las guías de corte personalizadas con una reducción en la malalineación superior a 3 grados, del 18% al 7%, con claros beneficios en la supervivencia del implante.[3]Michael J. Thomas, "Las Guías de Corte Específicas para el Paciente Reducen la Malalineación en la Artroplastia Total de Rodilla," Journal of Arthroplasty, arthroplastyjournal.org Sin embargo, el reembolso en Estados Unidos aún limita los implantes personalizados a revisiones complejas, una postura política que se espera se flexibilice a medida que se acumulen datos longitudinales.

Mayor Preferencia por el Reemplazo Articular Mínimamente Invasivo y Ambulatorio

El CMS incorporó la artroplastia total de rodilla a la lista de centros de cirugía ambulatoria en su norma final de 2025, alineando los pagos con los departamentos hospitalarios de pacientes externos. La plataforma Mako de Stryker permite incisiones anteriores de cadera de 6-8 cm que reducen la pérdida de sangre a menos de 100 mL y permiten que el 85% de los pacientes sean dados de alta en cuatro horas. Las bandejas de un solo uso añaden costos por caso, pero eliminan los cuellos de botella de esterilización, un precio que muchos centros de cirugía ambulatoria están dispuestos a pagar. Los cirujanos ven las vías ambulatorias como una palanca estratégica para controlar los horarios y mejorar la satisfacción del paciente, acelerando el desplazamiento del mercado de productos de reemplazo óseo hacia entornos de menor complejidad.

Expansiones de Reembolso en Mercados en Desarrollo

El esquema de Incentivos Vinculados a la Producción de India ofrece subsidios del 5% sobre las ventas a los fabricantes ortopédicos locales hasta 2029, con el objetivo de reemplazar las importaciones en 400.000 reemplazos articulares anuales. La contratación basada en volumen de China en 2024 redujo los precios de los implantes entre un 70% y un 80%, pero generó un aumento del 35% en las cirugías entre 300 millones de ciudadanos asegurados. Brasil añadió la artroplastia total de cadera a su lista de alta complejidad en 2025, reembolsando USD 3.200 por caso y atrayendo alianzas entre empresas extranjeras y locales. Estas palancas de política amplían el acceso a los procedimientos y mantienen a las regiones emergentes como actores centrales del crecimiento a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Implantes y los Procedimientos | -1.1% | Economías de ingresos bajos y medios; población sin seguro en Estados Unidos | Largo plazo (≥ 4 años) |

| Vías Regulatorias Globales Extensas y Cambiantes | -0.8% | Jurisdicciones de la FDA, la EMA y la NMPA | Mediano plazo (2-4 años) |

| Riesgo en la Cadena de Suministro de Titanio y Aleaciones de Co-Cr | -0.6% | América del Norte, Unión Europea | Corto plazo (≤ 2 años) |

| Preocupaciones de Ciberseguridad y Privacidad de Datos | -0.4% | Estados Unidos, Unión Europea, Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Implantes y los Procedimientos

Los pacientes de Medicare aún enfrentaron USD 4.200 en costos de bolsillo por una rodilla total en 2025, lo que pospuso la cirugía para muchos hogares con ingresos inferiores a USD 50.000. Los pacientes indios suelen pagar entre 12 y 30 meses de ingresos por un reemplazo de cadera, ya que la cobertura privada alcanza solo al 20% de los ciudadanos. Los implantes de USD 900 de China compensan únicamente la parte del hardware; los honorarios hospitalarios y de los cirujanos mantienen las facturas totales cerca de USD 5.000. La compresión de márgenes se produce cuando los pagadores exigen precios todo incluido mientras los hospitales dudan en invertir en robots de un millón de dólares sin garantías firmes de volumen.

Vías de Aprobación Regulatoria Global Extensas y Cambiantes

Las revisiones del proceso 510(k) de la FDA promedian entre 6 y 12 meses, mientras que el Reglamento de Dispositivos Médicos de Europa ahora extiende la certificación a entre 18 y 24 meses con vigilancia poscomercialización obligatoria. El "canal verde" de China puede autorizar sistemas nacionales en nueve meses, pero los proveedores extranjeros aún soportan plazos de varios años y deben realizar ensayos locales. La norma de ciberseguridad de la FDA de 2024 añade capas de validación de software específicamente para implantes conectados. Tal divergencia obliga a lanzamientos escalonados y aumenta las probabilidades de que un competidor ingrese primero en los mercados de crecimiento, suprimiendo los ingresos a corto plazo para la industria de productos de reemplazo óseo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Implantes de Hombro Superan a los Líderes en Volumen de Rodilla

Los sistemas de rodilla dominaron con el 39,65% de la participación en 2025, aunque los hombros están en camino de alcanzar una CAGR del 9,36% hasta 2031, ya que los diseños inversos liberan a los pacientes con manguitos rotadores no reparables. El tamaño del mercado de productos de reemplazo óseo para dispositivos de hombro crece, por tanto, desde una base menor, pero supera a las categorías de cadera y columna en términos relativos. Las caderas de doble movilidad mantuvieron el 28% de los ingresos gracias al menor riesgo de luxación en adultos mayores frágiles. Las jaulas espinales expandibles registraron una CAGR del 7,8% al restaurar la altura vertebral sin necesidad de extracción de injerto.

La participación del 68% del hombro inverso en todos los procedimientos de hombro en 2025 confirma su condición de estándar. Los implantes de codo y muñeca siguen siendo un nicho con el 3%, ya que el reembolso fuera de la artritis reumatoide sigue siendo limitado. Sin embargo, la artroplastia de tobillo y articulaciones pequeñas creció un 8,1% impulsada por el sistema STAR de Stryker, mejorando el movimiento en comparación con la fusión. La migración hacia el ámbito ambulatorio presiona los precios, lo que lleva a los fabricantes a reducir las referencias de bajo volumen y a reforzar las propuestas de valor en todo el mercado de productos de reemplazo óseo.

Por Material: Los Compuestos Biorreabsorbibles Desafían el Dominio de los Metales

Las aleaciones metálicas mantuvieron el 46,36% de la participación en 2025, subrayando sus ventajas en la relación resistencia-peso en articulaciones de carga. Sin embargo, los andamiajes biorreabsorbibles crecen a una CAGR del 10,67% a medida que los clínicos valoran el hardware que desaparece una vez que el hueso sana. Las cabezas cerámicas, como la alúmina y la circonia, reclamaron el 18% de la participación, logrando un desgaste anual del 0,02% para caderas jóvenes y activas.

Las estructuras poliméricas, principalmente UHMWPE y PEEK, contribuyeron con el 22% de los ingresos; el polietileno reticulado reduce los residuos en un 90%, disminuyendo el riesgo de osteólisis. La radiolucidez del PEEK facilita el diagnóstico por imagen, pero su hidrofobicidad ralentiza la unión ósea, lo que impulsa a empresas como NuVasive a desarrollar híbridos recubiertos de titanio. Los compuestos de fibra de carbono muestran ahora el 70% de la resistencia del titanio con el 40% del peso, aunque carecen de vías regulatorias definidas, un obstáculo que determinará la futura participación de materiales dentro del mercado de productos de reemplazo óseo.

Por Técnica de Fijación: La Impresión 3D Adaptada al Paciente Disrumpe las Normas de Ajuste a Presión

Las estructuras de ajuste a presión representaron el 51,73% de las cirugías en 2025, consolidando la integración biológica como preferencia del cirujano. Los vástagos cementados mantuvieron un nicho del 32% en escenarios de osteoporosis o revisión. La fijación híbrida ocupó el 11%, combinando enfoques según la calidad ósea individual.

Los implantes personalizados impresos en 3D, aunque aún emergentes, registran una CAGR del 9,74% y prometen flujos de trabajo más eficientes en el quirófano al eliminar el dimensionamiento de prueba. Las autorizaciones de la FDA se están acelerando, como lo demuestra la vía de 6 a 9 meses del dispositivo craneal PEEK de 3D Systems. El argumento económico se fortalece donde las tasas de revisión son altas, alineándose con los objetivos de los pagadores de reducir las costosas cirugías de repetición y ampliando la penetración a largo plazo en el mercado de productos de reemplazo óseo.

Por Usuario Final: Los Centros Ambulatorios Ganan Participación Gracias a la Paridad de Pagos

Los hospitales procesaron el 64,26% de los procedimientos en 2025, siendo esenciales para las revisiones y los casos de politraumatismo. Sin embargo, los centros de cirugía ambulatoria registran una CAGR del 8,83% hasta 2031 tras la paridad de pagos del CMS. Las clínicas ortopédicas mantuvieron el 14% de la participación, principalmente en mercados que permiten a las instalaciones de propiedad médica capturar honorarios de instalación.

Los centros de cirugía ambulatoria favorecen la anestesia regional el 85% de las veces, lo que permite el alta el mismo día para el 90% de las caderas y rodillas. Sin embargo, los desembolsos de capital de USD 1 a 2 millones para robótica limitan la adopción a centros con más de 300 casos anuales. Los hospitales responden con centros de cirugía ambulatoria en empresas conjuntas, asegurando el 60% de los ingresos de las instalaciones mientras trasladan los casos de baja complejidad fuera de las salas de hospitalización más costosas. Este reequilibrio de entornos determina el diseño de implantes, la logística y los precios en todo el mercado de productos de reemplazo óseo.

Análisis Geográfico

América del Norte generó el 39,52% de los ingresos de 2025, ya que el CMS amplió la elegibilidad ambulatoria y Estados Unidos registró 1,2 millones de reemplazos de grandes articulaciones. Canadá sigue tendencias similares a medida que los pagadores provinciales implementan pagos agrupados. Sin embargo, Asia-Pacífico lidera el crecimiento con una CAGR del 8,22% hasta 2031. El acuerdo de precio-volumen de China redujo los precios de los implantes de USD 4.500 a USD 900, pero aumentó el número de procedimientos en un 35% en un año. El programa de incentivos de India impulsa a las multinacionales a asociarse localmente y aprovechar sus 400.000 cirugías anuales. La sociedad envejecida de Japón empuja a los hospitales hacia la robótica para gestionar la alta carga de casos.

Europa refleja altos volúmenes de procedimientos, pero los costos de cumplimiento del Reglamento de Dispositivos Médicos que ahora consumen entre el 30% y el 40% de los presupuestos regulatorios. La orientación sobre rodamientos cerámicos del Reino Unido refuerza los segmentos de materiales premium. Oriente Medio y África capturaron el 6% a medida que las naciones del Golfo construyen centros de turismo médico bajo la Visión 2030 de Arabia Saudita. La participación del 5% de América del Sur se apoya en el reembolso de Brasil en 2025 de USD 3.200 por cadera bajo el SUS, atrayendo empresas conjuntas en la cadena de suministro.

Australia acortó la aprobación de implantes a seis meses para dispositivos con marcado de la FDA o CE, atrayendo a empresas frustradas por el retraso del Reglamento de Dispositivos Médicos de Europa. El asegurador de Corea del Sur comenzó a cubrir los hombros inversos al 80%, impulsando los volúmenes un 40%. La deslocalización cercana en México redujo los plazos de entrega para los distribuidores estadounidenses de 90 días a 30 días, a medida que las plantas de Tijuana y Monterrey aumentaron su producción. En conjunto, estos cambios amplifican las oportunidades regionales, haciendo que la estrategia de localización sea fundamental para el mercado de productos de reemplazo óseo.

Panorama Competitivo

El mercado está moderadamente concentrado. El robot Mako de Stryker, presente en más de 1.500 sitios, vincula los pedidos de implantes a actualizaciones de software propietario, consolidando la fidelización de clientes. La rodilla Persona IQ de Zimmer Biomet extiende los ingresos más allá del hardware mediante análisis por suscripción integrados en los modelos de pagos agrupados del CMS. Smith & Nephew combina rodillas de circonio oxidado con garantías de reparto de riesgo que reembolsan a los hospitales cuando las tasas de revisión superan los límites establecidos.

Los competidores de nivel medio, como LimaCorporate, utilizan titanio con estructura de celosía para personalizar rápidamente las caderas de revisión, mientras que AK Medical y MicroPort aprovechan la contratación de China para competir en líneas de valor. La quiebra de Conformis en 2024, seguida de la adquisición por parte de Xtant, subraya el consumo de efectivo necesario para escalar implantes personalizados sin un catálogo amplio. Las empresas emergentes en biorreabsorbibles y compuestos de carbono persiguen nichos de fracturas y craneofaciales, pero la claridad regulatoria y la consistencia de fabricación siguen siendo obstáculos. En general, los actores establecidos presionan sus ventajas en robótica, datos e infraestructura de cumplimiento normativo, aunque los nuevos participantes ágiles aún encuentran oportunidades en el mercado de productos de reemplazo óseo donde la personalización o la disrupción de costos importa.

Líderes de la Industria de Productos de Reemplazo Óseo

Zimmer Biomet Holdings

Stryker Corporation

Smith & Nephew plc

Medtronic plc

Johnson & Johnson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Cerapedics obtuvo la aprobación de la FDA para ampliar el uso del injerto óseo PearlMatrix P-15 a pacientes con enfermedad degenerativa del disco.

- Octubre de 2025: La FDA otorgó el estatus de Dispositivo Innovador al sistema de reemplazo total de cadera tratado con yodo de Zimmer Biomet.

- Abril de 2025: CGBIO, con sede en Corea del Sur, obtuvo la aprobación IDE de la FDA para realizar ensayos de fusión espinal con NOVOSIS PUTTY en Estados Unidos.

Alcance del Informe Global del Mercado de Productos de Reemplazo Óseo

Los productos de reemplazo óseo, también conocidos como sustitutos óseos o sustitutos de injerto, son biomateriales diseñados para reemplazar el hueso faltante, rellenar defectos o apoyar la curación de fracturas imitando la estructura ósea natural y promoviendo el crecimiento de nuevo hueso (osteoconducción y osteoinducción).

El Informe del Mercado de Productos de Reemplazo Óseo está segmentado por Tipo de Producto, Material, Técnica de Fijación, Usuario Final y Geografía. Por Tipo de Producto, el mercado se segmenta en Cadera, Rodilla, Hombro, Codo y Muñeca, Espinal y Extremidades. Por Material, el mercado se segmenta en Aleación Metálica, Cerámica, Polimérico y Biorreabsorbible. Por Técnica de Fijación, el mercado se segmenta en Cementado, Sin Cemento, Híbrido e Impresión 3D. Por Usuario Final, el mercado se segmenta en Hospitales, Centros de Cirugía Ambulatoria y Clínicas. Por Geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, MEA y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. Los Pronósticos de Mercado se Proporcionan en Términos de Valor (USD).

| Implantes de Reemplazo de Cadera |

| Implantes de Reemplazo de Rodilla |

| Implantes de Reemplazo de Hombro |

| Implantes de Codo y Muñeca |

| Reemplazo del Cuerpo Vertebral Espinal |

| Extremidades y Otros |

| Aleación Metálica |

| Cerámica |

| Polimérico (UHMWPE, PEEK) |

| Biorreabsorbible y Compuesto |

| Cementado |

| Sin Cemento / Ajuste a Presión |

| Híbrido |

| Impresión 3D Adaptada al Paciente |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Ortopédicas y Especializadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Implantes de Reemplazo de Cadera | |

| Implantes de Reemplazo de Rodilla | ||

| Implantes de Reemplazo de Hombro | ||

| Implantes de Codo y Muñeca | ||

| Reemplazo del Cuerpo Vertebral Espinal | ||

| Extremidades y Otros | ||

| Por Material | Aleación Metálica | |

| Cerámica | ||

| Polimérico (UHMWPE, PEEK) | ||

| Biorreabsorbible y Compuesto | ||

| Por Técnica de Fijación | Cementado | |

| Sin Cemento / Ajuste a Presión | ||

| Híbrido | ||

| Impresión 3D Adaptada al Paciente | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Ortopédicas y Especializadas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de productos de reemplazo óseo en 2026?

El tamaño del mercado de productos de reemplazo óseo es de USD 36,27 mil millones en 2026 y se prevé que crezca hasta USD 48,89 mil millones en 2031 a una CAGR del 6,16%.

¿Qué categoría de implante lidera los ingresos actualmente?

Los sistemas de rodilla tienen la mayor participación de ingresos con el 39,65% en 2025.

¿Qué segmento crece más rápido?

Se proyecta que los implantes de hombro, específicamente los sistemas de hombro inverso, se expandan a una CAGR del 9,36% hasta 2031.

¿Por qué los centros de cirugía ambulatoria están ganando volumen?

La paridad de pagos del CMS y la robótica mínimamente invasiva permiten el alta el mismo día, impulsando una CAGR del 8,83% en los procedimientos de centros de cirugía ambulatoria hasta 2031.

¿Qué tendencia de materiales deben observar los proveedores?

Los compuestos biorreabsorbibles son la clase de materiales de más rápido crecimiento, con una CAGR del 10,67%, a medida que los cirujanos buscan implantes que eventualmente se disuelvan.

Última actualización de la página el: