Tamaño y Participación del Mercado de Injertos Óseos y Sustitutos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.45% CAGR |

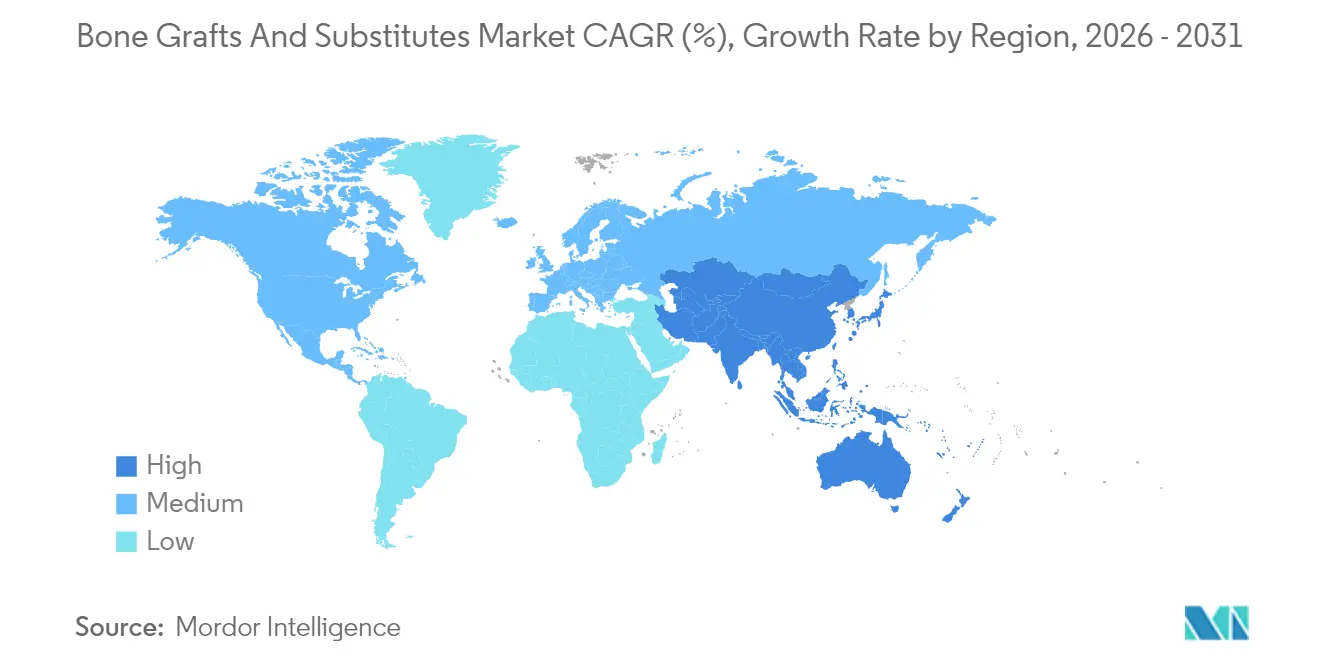

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Injertos Óseos y Sustitutos por Mordor Intelligence

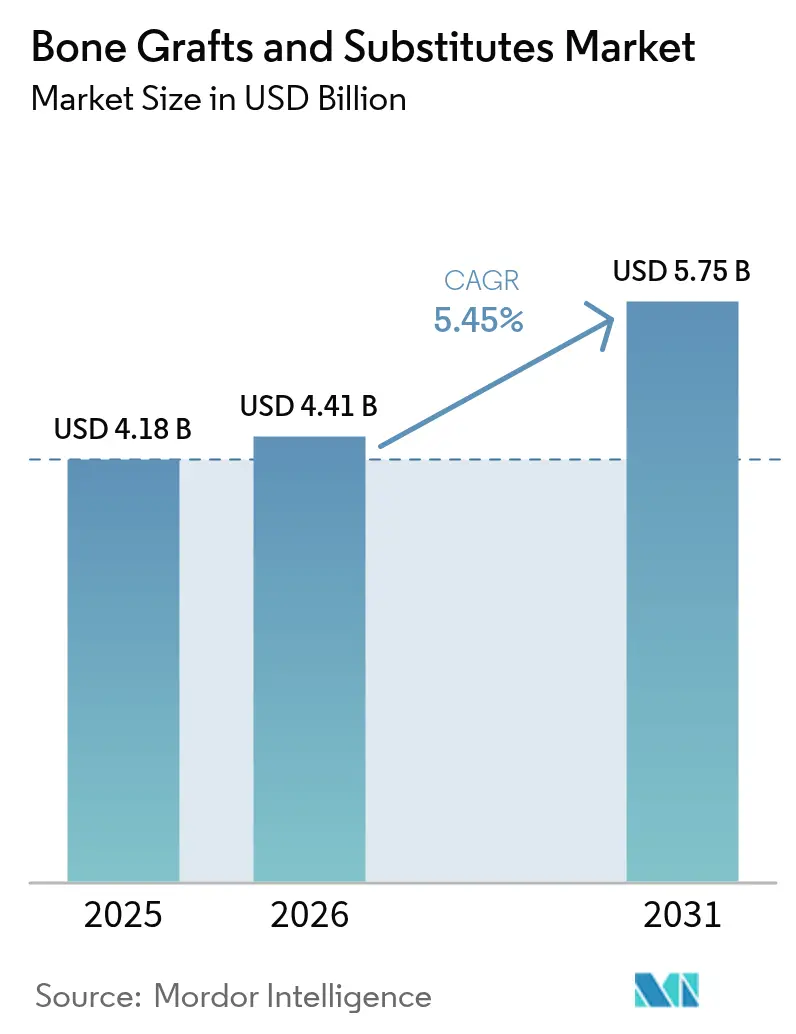

El tamaño del mercado de injertos óseos y sustitutos en 2026 se estima en USD 4,41 mil millones, creciendo desde el valor de 2025 de USD 4,18 mil millones con proyecciones para 2031 que muestran USD 5,75 mil millones, creciendo a una CAGR del 5,45% durante 2026-2031. El rápido avance en la impresión 3D a nanoescala, los avances en el vidrio bioactivo y las cerámicas de calcio-fosfato, y la mayor aceptación de las matrices basadas en células están desplazando la preferencia de los cirujanos desde los autoinjertos tradicionales hacia alternativas de ingeniería de precisión. Los volúmenes de procedimientos en fusión espinal y reconstrucción articular continúan expandiéndose, con técnicas mínimamente invasivas que permiten intervenciones más tempranas que impulsan una demanda constante de productos. El apoyo regulatorio también está acelerando la innovación; las designaciones de avance de la FDA otorgadas a nuevos injertos acortan los plazos de comercialización al tiempo que señalan valor clínico. Los participantes de la industria acumulan ventajas competitivas en torno a tecnologías de superficie propietarias, arquitecturas porosas y diseño específico para el paciente, todo orientado a una fusión más rápida, menores tasas de complicaciones y una cicatrización más predecible.

Conclusiones Clave del Informe

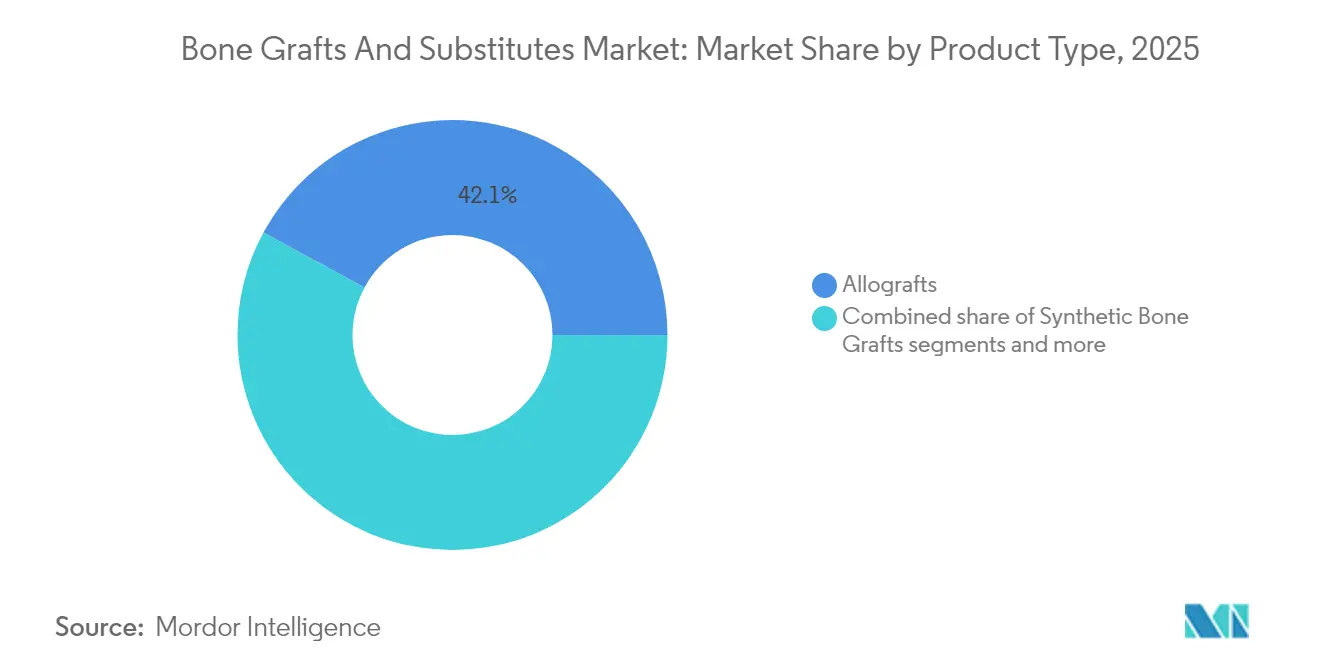

- Por tipo de producto, los aloinjertos representaron el 42,10% de la participación del mercado de injertos óseos y sustitutos en 2025 y se están expandiendo a una CAGR del 6,05% hasta 2031.

- Por material, las cerámicas de calcio-fosfato representaron el 44,00% del tamaño del mercado de injertos óseos y sustitutos en 2025, mientras que el vidrio bioactivo está proyectado para avanzar a una CAGR del 6,32% hasta 2031.

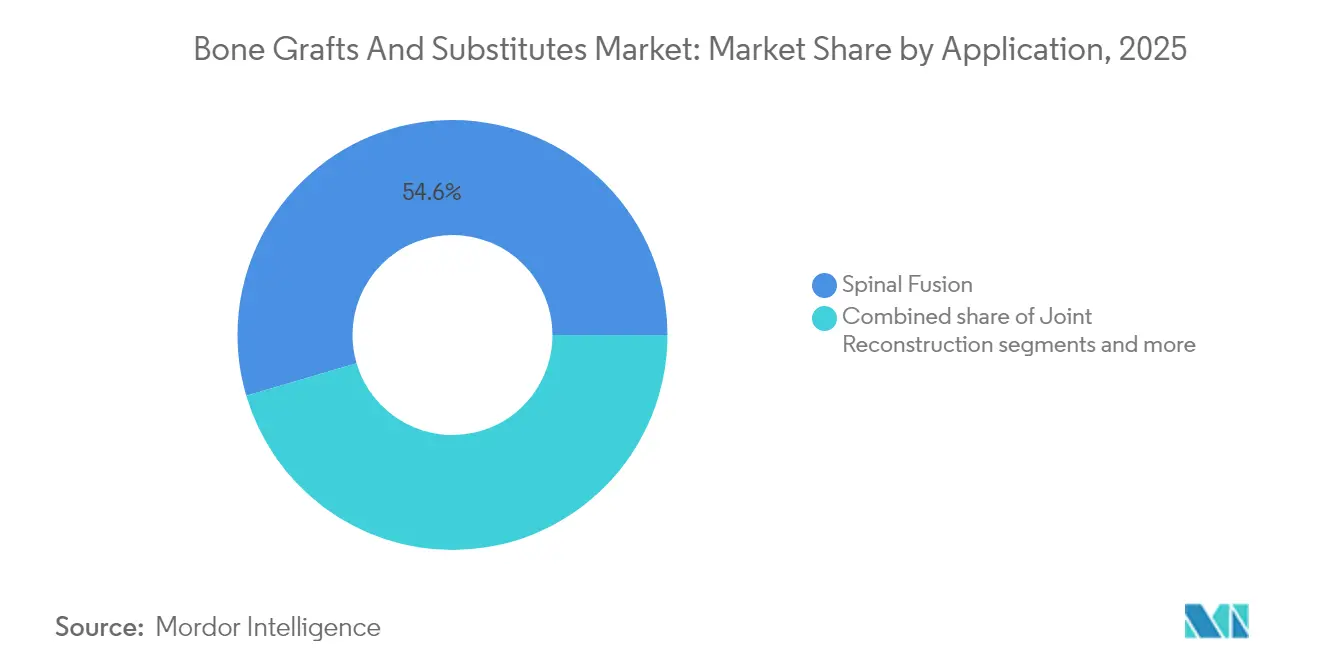

- Por aplicación, la fusión espinal representó el 54,55% del tamaño del mercado de injertos óseos y sustitutos en 2025 y se prevé que se amplíe a una CAGR del 6,55% hasta 2031.

- Por usuario final, los hospitales controlaron el 60,70% de la participación del mercado de injertos óseos y sustitutos en 2025, mientras que los centros de cirugía ambulatoria registran la CAGR proyectada más alta del 6,80% hasta 2031.

- Por geografía, América del Norte representó el 41,85% de los ingresos globales de 2025, mientras que Asia-Pacífico crece a una CAGR del 7,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Injertos Óseos y Sustitutos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los volúmenes de fusión espinal y reconstrucción articular | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento de la población geriátrica con riesgo de osteoporosis y trauma | +1.8% | Global, particularmente Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Avances tecnológicos en matrices sintéticas y basadas en células | +0.9% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio de autoinjertos a sustitutos disponibles en el mercado | +0.7% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Andamiajes impresos en 3D específicos para el paciente que permiten reconstrucciones complejas | +0.6% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Demanda de centros de cirugía ambulatoria para kits de administración mínimamente invasiva | +0.5% | América del Norte, en expansión hacia Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes de Fusión Espinal y Reconstrucción Articular

Las fusiones cervicales posteriores para deformidades crecieron a una CAGR del 16,5% frente al 9,7% de los casos estándar, lo que confirma la confianza de los cirujanos para abordar anatomías complejas con implantes modernos. Los centros de cirugía ambulatoria esperan que los casos ortopédicos ambulatorios aumenten un 13% en esta década, lo que hace que los injertos de fraguado rápido sean esenciales para los objetivos de alta el mismo día. El alto rendimiento combinado con una mayor complejidad desplaza las compras hacia sustitutos de injertos óseos que reducen la morbilidad del sitio de extracción, acortan el tiempo operatorio y se integran perfectamente con las jaulas intersomáticas. Los cirujanos consideran cada vez más los sustitutos de injertos no como rellenos secundarios, sino como facilitadores de primera línea de la eficiencia del flujo de trabajo y la mejora de la recuperación del paciente.

Crecimiento de la Población Geriátrica con Riesgo de Osteoporosis y Trauma

Las artroplastias proyectadas de miembros inferiores en Colombia ilustran el impulso global, aumentando a 39.270 procedimientos para 2050 a una CAGR del 5,54%, impulsadas principalmente por cohortes femeninas de edad avanzada. Los pacientes de edad avanzada presentan una capacidad osteogénica disminuida y un mayor riesgo de infección, lo que eleva el estándar para la bioactividad del injerto y el rendimiento antimicrobiano. Los reembolsos de artroplastia articular de Medicare disminuyeron sustancialmente de 2013 a 2021 a pesar del mayor número de beneficiarios, lo que obliga a los sistemas de salud a priorizar injertos rentables que superen a los autoinjertos sin inflar los costos por episodio, según un análisis de septiembre de 2024 de la base de datos de Medicare Parte B publicado en el Journal of Orthopaedic Experience & Innovation.

Las superficies de titanio dopadas con calcio muestran potencial para minimizar la infección al modular la adsorción de fibrinógeno y la adherencia bacteriana, lo cual es vital en poblaciones mayores con inmunidad comprometida. En conjunto, estas presiones demográficas y clínicas impulsan la demanda de sustitutos de injertos óseos que combinan osteoinductividad con sólidas defensas antimicrobianas.

Avances Tecnológicos en Matrices Sintéticas y Basadas en Células

Los injertos inspirados en coral creados en la Universidad de Swansea cicatrizan en 2-4 semanas y se disuelven completamente en 6-12 meses, imitando la remodelación ósea natural. Científicos de la Universidad de Sídney llevaron la impresión 3D a nanoescala para replicar el tamaño de grano y la porosidad del hueso esponjoso, logrando una resistencia mecánica similar al tejido nativo. Las matrices viables celulares como Osteocel Plus demuestran una fusión mejorada, pero esperan la claridad de la FDA para el contenido de células madre mesenquimales modificadas, lo que podría desbloquear biológicos de próxima generación una vez que se establezcan las vías regulatorias. Los avances en ciencia de materiales se combinan cada vez más con la fabricación aditiva, lo que permite una rigidez, degradación y señalización bioactiva personalizadas que superan los parámetros de referencia de los autoinjertos. Estas capacidades convergentes consolidan un arco de crecimiento impulsado por la tecnología para el mercado de injertos óseos y sustitutos.

Andamiajes Impresos en 3D Específicos para el Paciente que Permiten Reconstrucciones Complejas

El uso de implantes de hidroxiapatita individualizados en la reparación maxilofacial arrojó resultados favorables en 13 pacientes, destacando la maduración clínica de los injertos específicos para el paciente. Los compuestos de memoria de forma de doble térmica permiten una administración mínimamente invasiva que se expande in situ y ofrece ablación tumoral fototérmica, sirviendo tanto a objetivos reconstructivos como oncológicos. Los andamiajes de alta porosidad (>50%) con tamaños de poro de 300-400 µm maximizan la difusión de nutrientes, acelerando la osteogénesis en defectos de huesos largos. Las construcciones dopadas con tres elementos añaden potencia antibacteriana mientras preservan la osteoconducción, reduciendo el riesgo de infección postoperatoria. Los diseños específicos para el paciente redefinen así el arte de la reconstrucción al combinar un ajuste anatómico perfecto con un rendimiento biológico multifuncional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo y reembolso irregular para injertos premium | -0.8% | Global, particularmente agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Riesgo de transmisión de enfermedades y respuesta inmune con alo- y xenoinjertos | -0.5% | Global, con variaciones regulatorias por región | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de calcio-fosfato de grado médico | -0.4% | Global, concentrado en centros de fabricación | Corto plazo (≤ 2 años) |

| Inflamación por partículas de nanocerámica que desencadena una regulación más estricta | -0.3% | América del Norte y Europa, en expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo y Reembolso Irregular para Injertos Premium

Los materiales sintéticos básicos cuestan entre USD 46,2 y 140, mientras que los injertos premium superan los límites de reembolso, lo que lleva a los centros a limitar su uso a casos complejos. La cobertura para productos mejorados con células madre sigue siendo condicional, lo que intensifica la incertidumbre para los innovadores que navegan por los obstáculos de reembolso basados en evidencia. La variabilidad regional agrava el problema; el noreste de los Estados Unidos experimentó las mayores caídas en los pagos a pesar de tener las tasas base más altas, lo que subraya la inconsistencia geográfica en la viabilidad económica.

Riesgo de Transmisión de Enfermedades y Respuesta Inmune con Alo- y Xenoinjertos

Los registros de la FDA enumeran 62 eventos adversos relacionados con la proteína morfogenética ósea, casi la mitad de los cuales requirieron cirugía de revisión, lo que genera un mayor escrutinio de los injertos biológicos. Las revisiones que investigan la carcinogenicidad de la proteína morfogenética ósea-2 producen conclusiones mixtas, manteniendo la cautela clínica a pesar de la falta de evidencia definitiva de iniciación tumoral. Los bancos de tejidos emplean protocolos avanzados de inactivación viral, pero el temor a la respuesta inmune y la transmisión mantiene atractivas las alternativas sintéticas. Los xenoinjertos se someten a una extensa desproteinización para reducir la inmunogenicidad, pero aún enfrentan obstáculos regulatorios. En conjunto, las preocupaciones de seguridad refuerzan la preferencia por cerámicas, compuestos y matrices sintéticas emergentes en el mercado de injertos óseos y sustitutos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Aloinjertos Mantienen el Liderazgo a Pesar de la Innovación Sintética

Los aloinjertos capturaron la mayor porción de la participación del mercado de injertos óseos y sustitutos con el 42,10% en 2025, respaldados por la familiaridad de los médicos y los sólidos perfiles osteoinductivos. Los hospitales valoran su previsibilidad de suministro, mientras que los bancos de tejidos refinan el procesamiento para salvaguardar la potencia biológica y la seguridad viral. Se proyecta que el tamaño del mercado de injertos óseos y sustitutos para aloinjertos aumente de manera constante, impulsado por matrices desmineralizadas basadas en fibras que ofrecen un mejor manejo y una morbilidad mínima del sitio donante. Los injertos sintéticos están cerrando la brecha a través de superficies de nanoingeniería y degradación controlada, y las matrices basadas en células registran el crecimiento más rápido a medida que mejora la claridad regulatoria.

La dinámica competitiva se centra en la diferenciación por procedimiento específico. Los xenoinjertos mantienen una tracción de nicho en indicaciones dentales que se benefician de propiedades no reabsorbibles. Los nuevos aloinjertos no reabsorbibles extienden la longevidad, aliviando la ansiedad por revisión en zonas de carga. Las matrices óseas viables criopreservadas apuntan a segmentos clínicos premium después de que Enovis y Ossium Health vincularon el alcance de distribución con la innovación biológica. Cada categoría de producto se posiciona, por tanto, en torno a un conjunto discreto de necesidades clínicas: seguridad, potencia biológica o facilidad de uso.

Por Material: Las Cerámicas de Calcio-Fosfato Lideran Mientras el Vidrio Bioactivo Acelera

Las cerámicas de calcio-fosfato representaron el 44,00% de la participación del mercado de injertos óseos y sustitutos en 2025 gracias a su biocompatibilidad predecible y sus vías regulatorias establecidas. Los avances en el ajuste de la porosidad y el dopaje con silicio mejoran la resistencia mecánica al tiempo que aceleran la osteointegración. El tamaño del mercado de injertos óseos y sustitutos asociado al vidrio bioactivo crece más rápido a medida que las formulaciones más nuevas gestionan la cinética de degradación y aumentan la osteoestimulación. Las opciones basadas en polímeros permanecen en adopción temprana, valoradas por su elasticidad y potencial de liberación de fármacos en entornos de trauma. Las matrices compuestas que combinan hidroxiapatita y colágeno ahora rivalizan con las tasas de fusión del injerto de cresta ilíaca mientras eliminan el dolor de extracción. La fiabilidad del suministro también determina la selección de materiales; las modificaciones de sulfato de calcio intentan ralentizar la reabsorción sin sacrificar la integridad estructural.

Por Aplicación: El Dominio de la Fusión Espinal Impulsa el Enfoque en la Innovación

La fusión espinal se mantuvo como la aplicación más grande, cubriendo el 54,55% del tamaño del mercado de injertos óseos y sustitutos en 2025. El segmento atrae la mayor parte de la financiación de I+D a medida que las empresas buscan materiales que acorten los tiempos de fusión y se adapten a las jaulas mínimamente invasivas. Los injertos sintéticos basados en péptidos como i-Factor lograron un 69% de éxito en fusiones cervicales, superando los resultados de los autoinjertos y acelerando la adopción clínica. El trauma y la cirugía craneomaxilofacial le siguen, impulsados por implantes impresos en 3D que se adaptan a geometrías complejas, mientras que el injerto dental mantiene una absorción constante a través del aumento de los volúmenes de implantes y la necesidad de una reabsorción predecible.

Por Usuario Final: Los Hospitales Lideran Mientras los Centros de Cirugía Ambulatoria Ganan Impulso

Los hospitales controlaron el 60,70% de la participación del mercado de injertos óseos y sustitutos en 2025, beneficiándose de equipos multidisciplinarios y capacidad para ortopedia compleja. Sin embargo, los centros de cirugía ambulatoria registran la expansión más rápida a medida que los protocolos ambulatorios remodelan los incentivos de los pagadores. Los injertos optimizados para la administración con jeringa y el manejo rápido permiten a los cirujanos mantener el rendimiento sin comprometer la calidad de la unión. Las clínicas ortopédicas especializadas adaptan las adquisiciones a protocolos estandarizados, mientras que las clínicas dentales se inclinan hacia los aloplásticos como OsteoGen para evitar los riesgos derivados de donantes.

Análisis Geográfico

América del Norte mantuvo una participación del 41,85% en 2025, anclada por altos volúmenes de procedimientos, amplia cobertura de seguros y alta comodidad de los cirujanos con productos premium. Las fusiones cervicales posteriores para deformidades continúan superando a otros segmentos, lo que subraya la demanda de injertos que funcionan en biomecánicas desafiantes. Los programas de avance de la FDA, como el gel de Renovos, canalizan la innovación rápidamente hacia los quirófanos.

Europa ocupa el segundo lugar, caracterizada por rigurosos requisitos de evidencia y una predilección por soluciones cerámicas y compuestas. Alemania y el Reino Unido invierten fuertemente en investigación de biomateriales, sembrando una cartera de híbridos de vidrio-cerámica con perfiles de degradación controlada. La demografía envejecida del sur de Europa sostiene la demanda incluso cuando la contención de costos ejerce presión a la baja sobre los precios.

Asia-Pacífico registra la CAGR más rápida del 7,05%, impulsada por la expansión hospitalaria de China, el floreciente turismo médico de India y la población superenvejecida de Japón. Los gobiernos aumentan la financiación ortopédica, mientras que los fabricantes locales escalan la capacidad de fabricación aditiva para reducir la dependencia de las importaciones. Una mayor penetración de los seguros y los programas de formación de cirujanos impulsan aún más la adopción de sustitutos de injertos óseos de próxima generación.

Panorama Competitivo

El liderazgo del mercado permanece con los grandes fabricantes de dispositivos diversificados, Medtronic, Stryker y Johnson & Johnson, cada uno aprovechando carteras agrupadas y distribución global. El Sistema Interbody Adaptix de Medtronic, habilitado por la microtopografía de superficie Titan nanoLOCK, ejemplifica el avance interno combinado con fusiones y adquisiciones específicas. El producto Augment rhPDGF-BB de Stryker mejora la fusión de tobillo, ilustrando la innovación de nicho que se extiende más allá de la columna vertebral.

Las empresas retadoras persiguen la especialización: Renovos apunta a geles inyectables; Cerapedics se centra en construcciones de péptidos minerales; Enovis se asocia para matrices viables celulares criopreservadas. La colaboración estratégica se intensifica a medida que los titulares buscan candidatos de adquisición con experiencia en fabricación aditiva o biológicos. La competencia de precios sigue siendo secundaria a la diferenciación por rendimiento, aunque los comités de análisis de valor hospitalario consideran cada vez más el éxito de fusión a largo plazo frente al costo inicial del injerto.

Líderes de la Industria de Injertos Óseos y Sustitutos

Medtronic Plc

Zimmer Biomet

Stryker Corporation

Johnson and Johnson

Smith+Nephew

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: SurGenTec amplió las indicaciones para el producto de injerto óseo OsteoFlo HydroFiber

- Abril de 2025: La Universidad de Sídney logró un avance en la impresión 3D a nanoescala para huesos sintéticos

Alcance del Informe Global del Mercado de Injertos Óseos y Sustitutos

Según el alcance del informe, el injerto óseo es un procedimiento quirúrgico en el que los huesos enfermos o dañados se reparan y reconstruyen utilizando huesos trasplantados. Estos son materiales implantables que promueven la cicatrización ósea, la formación ósea y la reconstrucción ósea debido a sus propiedades osteoconductoras, osteogénicas y osteoinductivas. Los injertos óseos también pueden usarse para rellenar vacíos en caso de ausencia de huesos o para proporcionar estabilidad estructural.

El mercado de injertos óseos y sustitutos está segmentado por tipo de producto, material, aplicación, usuario final y geografía. Por tipo de producto, el mercado se categoriza en aloinjertos, injertos óseos sintéticos, matriz ósea desmineralizada (DBM), matrices basadas en células y xenoinjertos. Por material, se segmenta en cerámicas de calcio-fosfato, vidrio bioactivo, injertos basados en polímeros y materiales compuestos. Por aplicación, el mercado se divide en fusión espinal, trauma y craneomaxilofacial, reconstrucción articular, injerto óseo dental, pie y tobillo y otros. Por usuario final, la segmentación incluye hospitales, clínicas especializadas, centros de cirugía ambulatoria y clínicas dentales. Geográficamente, el mercado se analiza en América del Norte, Europa, la región Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Aloinjertos |

| Injertos Óseos Sintéticos |

| Matriz Ósea Desmineralizada (DBM) |

| Matrices Basadas en Células |

| Xenoinjertos |

| Cerámicas de calcio-fosfato |

| Vidrio bioactivo |

| Injertos basados en polímeros |

| Materiales compuestos |

| Fusión Espinal |

| Trauma y Craneomaxilofacial |

| Reconstrucción Articular |

| Injerto Óseo Dental |

| Pie y Tobillo |

| Otros |

| Hospitales |

| Clínicas Especializadas |

| Centros de Cirugía Ambulatoria |

| Clínicas Dentales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Aloinjertos | |

| Injertos Óseos Sintéticos | ||

| Matriz Ósea Desmineralizada (DBM) | ||

| Matrices Basadas en Células | ||

| Xenoinjertos | ||

| Por Material | Cerámicas de calcio-fosfato | |

| Vidrio bioactivo | ||

| Injertos basados en polímeros | ||

| Materiales compuestos | ||

| Por Aplicación | Fusión Espinal | |

| Trauma y Craneomaxilofacial | ||

| Reconstrucción Articular | ||

| Injerto Óseo Dental | ||

| Pie y Tobillo | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas | ||

| Centros de Cirugía Ambulatoria | ||

| Clínicas Dentales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de injertos óseos y sustitutos para 2031?

Los pronósticos sitúan el mercado en USD 5,75 mil millones para 2031, lo que refleja una CAGR del 5,45% desde 2026.

¿Qué tipo de producto lidera actualmente las ventas de sustitutos de injertos óseos?

Los aloinjertos lideran con una participación del 42,10% en 2025 debido a la familiaridad de los cirujanos y el rendimiento osteoinductivo confiable.

¿Por qué son importantes los centros de cirugía ambulatoria para la demanda futura?

Se proyecta que los centros de cirugía ambulatoria aumenten los volúmenes ortopédicos ambulatorios un 13% en esta década, requiriendo injertos que respalden el alta el mismo día y un manejo simplificado.

¿Qué región se está expandiendo más rápido en sustitutos de injertos óseos?

Asia-Pacífico muestra la CAGR más alta del 7,05% hasta 2031, impulsada por el envejecimiento de la población y la ampliación del acceso a la atención médica.

¿Cómo están mejorando las nuevas tecnologías el rendimiento de los injertos?

La impresión 3D a nanoescala, la innovación en vidrio bioactivo y las matrices basadas en células permiten andamiajes específicos para el paciente con una fusión más rápida y un menor riesgo de complicaciones.

Última actualización de la página el: