Tamaño y Participación del Mercado Europeo de Dispositivos Ortopédicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 14.21 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Dispositivos Ortopédicos por Mordor Intelligence

El tamaño del mercado europeo de dispositivos ortopédicos en 2026 se estima en USD 14,74 mil millones, creciendo desde el valor de 2025 de USD 14,21 mil millones con proyecciones para 2031 que muestran USD 17,69 mil millones, creciendo a una CAGR del 3,72% durante 2026-2031. El aumento de los volúmenes de procedimientos vinculados al envejecimiento demográfico, el retorno a las cirugías electivas tras el COVID-19 y la rápida adopción de implantes inteligentes que cumplen con las normas de trazabilidad del Reglamento de Dispositivos Médicos de la UE (EU-MDR) sustentan esta expansión sostenida. Los cambios de materiales hacia compuestos bioabsorbibles, la adopción más amplia de la impresión 3D para piezas específicas para cada paciente y el creciente papel de los centros de cirugía ambulatoria (ASC) ayudan a los fabricantes a diferenciar sus ofertas. Mientras tanto, la incertidumbre en la cadena de suministro en torno a los insumos de titanio y tierras raras mantiene a los equipos de adquisiciones enfocados en el abastecimiento dual, y las divergentes reformas de reembolso ejercen presión sobre los márgenes de los dispositivos de alta innovación. Las estrategias competitivas ahora dependen de la robótica de plataforma, la fabricación aditiva interna y las credenciales de sostenibilidad, manteniendo el mercado europeo de dispositivos ortopédicos en un estado de inversión disciplinada pero activa.

Conclusiones Clave del Informe

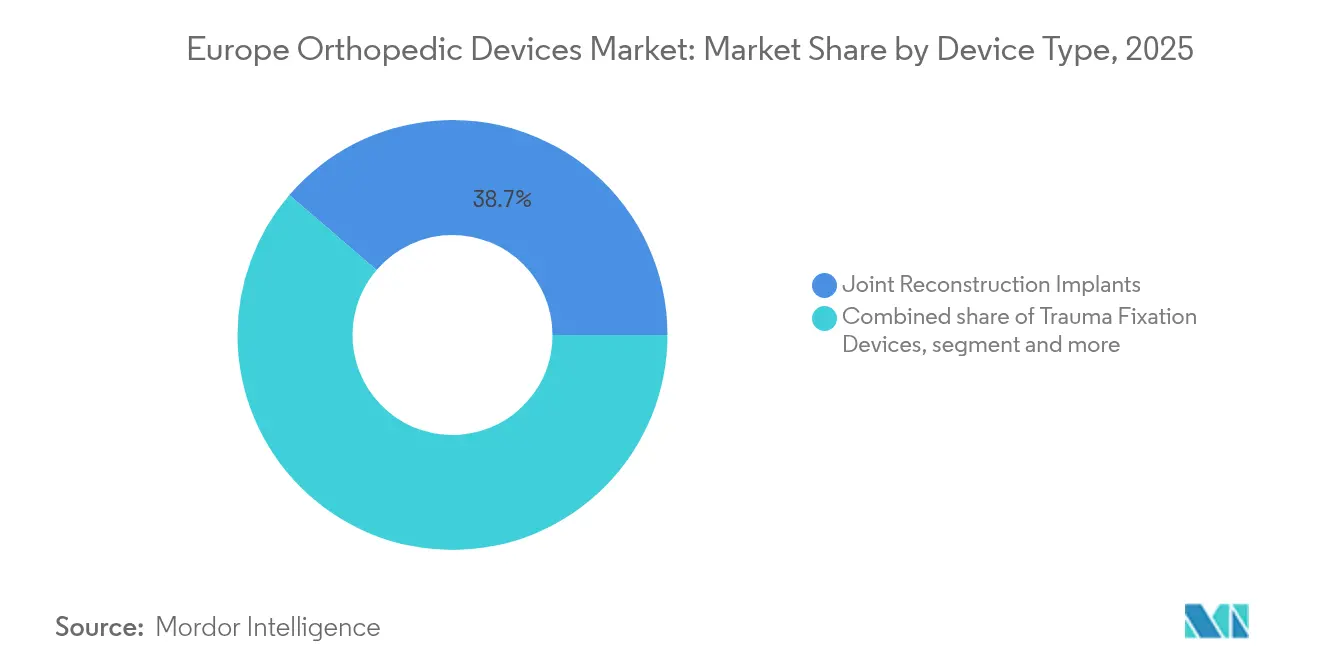

- Por tipo de dispositivo, los implantes de reconstrucción articular representaron el 38,72% de la participación del mercado europeo de dispositivos ortopédicos en 2025; se proyecta que los ortobiológicos crecerán a una CAGR del 4,28% hasta 2031.

- Por material, el titanio y las aleaciones de titanio representaron el 39,65% del tamaño del mercado europeo de dispositivos ortopédicos en 2025, mientras que los materiales bioabsorbibles y compuestos están proyectados para expandirse a una CAGR del 5,12% para 2031.

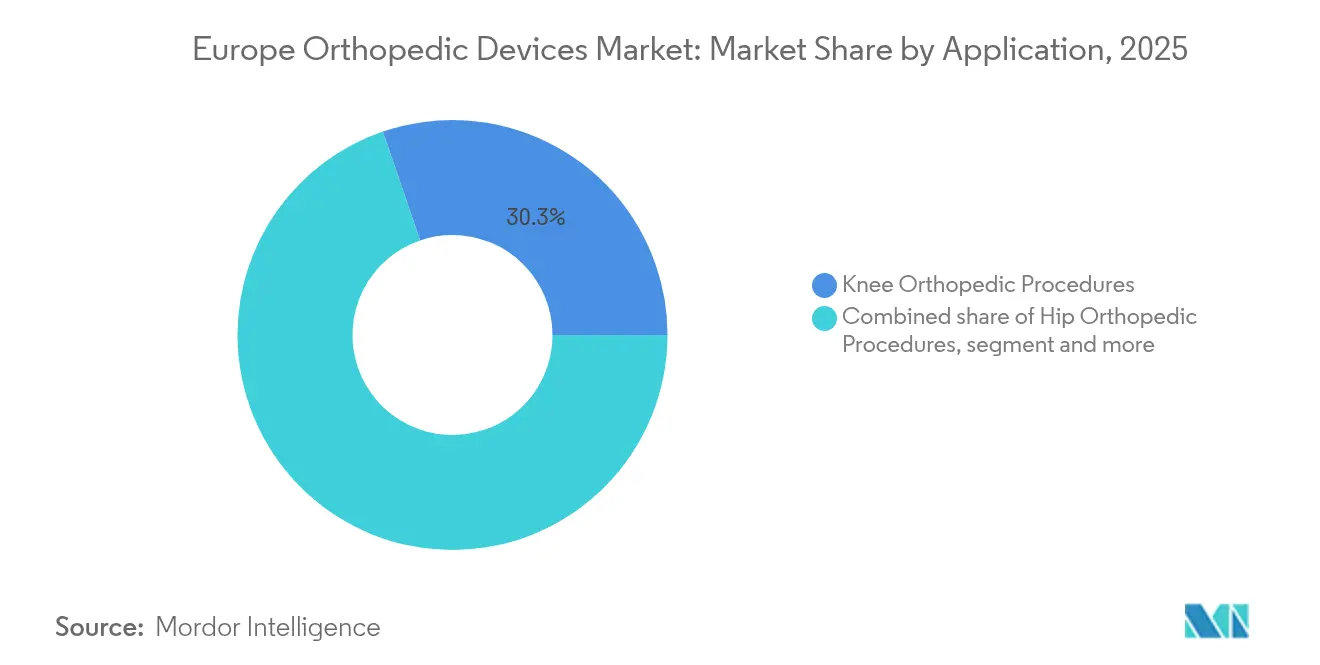

- Por aplicación, los procedimientos de rodilla representaron el 30,25% del tamaño del mercado europeo de dispositivos ortopédicos en 2025; se prevé que los procedimientos de columna se aceleren a una CAGR del 4,73% durante 2026-2031.

- Por usuario final, los hospitales lideraron con una participación de ingresos del 59,12% en 2025, mientras que los ASC representan el entorno de más rápido crecimiento con una CAGR del 5,56%.

- Por geografía, Alemania mantuvo una participación de mercado del 23,15% en 2025; el Reino Unido está preparado para el mayor crecimiento con una CAGR del 5,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Dispositivos Ortopédicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento relacionado con el envejecimiento en la reconstrucción articular | +1.2% | Alemania, Italia, Francia | Largo plazo (≥ 4 años) |

| Cambio hacia la atención ambulatoria y de día | +0.8% | Reino Unido, Países Bajos, Alemania | Mediano plazo (2-4 años) |

| Implantes impresos en 3D específicos para cada paciente | +0.6% | Alemania, Reino Unido, Francia | Mediano plazo (2-4 años) |

| La trazabilidad del EU-MDR impulsa los implantes inteligentes | +0.4% | Toda la UE | Corto plazo (≤ 2 años) |

| Adopción de cirugía asistida por robótica | +0.5% | Alemania, Francia, Reino Unido | Mediano plazo (2-4 años) |

| Las normas ecológicas impulsan los materiales bioabsorbibles | +0.3% | Toda la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento relacionado con el envejecimiento en los procedimientos de reconstrucción articular

Alemania espera que la incidencia de artroplastia total de rodilla aumente de 245 a 379 por cada 100.000 habitantes para 2040, un salto del 55% que ejemplifica la presión demográfica en toda la región. El pico de volumen es más pronunciado entre los pacientes de 40 a 69 años para las rodillas y de 80 a 89 años para las caderas, lo que obliga a los diseñadores a extender la durabilidad de los implantes y permitir niveles más altos de actividad posquirúrgica. La creciente conciencia sobre los costos de las infecciones periprotésicas articulares estimula el interés en las superficies antimicrobianas, mientras que una mayor esperanza de vida impulsa a los pagadores a recompensar los dispositivos con supervivencia comprobada. En conjunto, estos cambios canalizan la financiación hacia tecnologías que minimizan el riesgo de revisión y reducen los costos de tratamiento a lo largo de la vida.

Cambio hacia la ortopedia ambulatoria y de día

Los protocolos de recuperación mejorada tras la cirugía han reducido la estancia media para la artroplastia total de rodilla de 8,17 días a 5,92 días en estudios europeos multicéntricos.[1]BMC, "Recuperación Mejorada Tras la Artroplastia de Rodilla," bmcemery.com Los ASC ayudan a reducir los retrasos acumulados durante la pandemia, especialmente en el Reino Unido, donde las listas de espera superan los 7,6 millones de casos. Los fabricantes de dispositivos que pueden demostrar una movilización más rápida —mediante fijación sin cemento o instrumentación personalizada— obtienen una ventaja contractual a medida que los hospitales evalúan el rendimiento. Los pagadores ahora rastrean las tasas de alta el mismo día y de reingreso a los 30 días, consolidando la idoneidad ambulatoria como criterio de compra fundamental en el mercado europeo de dispositivos ortopédicos.

Rápida adopción de implantes impresos en 3D específicos para cada paciente

La impresión en el punto de atención traslada la producción desde almacenes centrales a los sótanos de los hospitales, reduciendo el inventario y personalizando la geometría. Plataformas como el Arburg Plastic Freeforming permiten estructuras de celosía biodegradables que imitan el hueso esponjoso, reduciendo el blindaje de tensiones y mejorando la osteointegración. La financiación de capital de riesgo, evidenciada por la recaudación de GBP 2,5 millones de OSSTEC en abril de 2025, valida el caso comercial. Las vías del EU-MDR para dispositivos personalizados favorecen a las empresas con sistemas de calidad sólidos, lo que puede consolidar la participación entre los grandes actores establecidos capaces de absorber los costos de certificación.

La trazabilidad del EU-MDR impulsa los implantes inteligentes

Los plazos de transición extendidos hasta diciembre de 2027 para los dispositivos de Clase III reducen temporalmente la presión; sin embargo, las normas de identificación única de dispositivos y vigilancia poscomercialización aún requieren sensores integrados o chips RFID para facilitar el seguimiento.[2]EUR-Lex, "Plazos de Transición del Reglamento de Dispositivos Médicos de la UE," eur-lex.europa.eu Los implantes inteligentes que registran automáticamente los datos de rendimiento resultan atractivos tanto para los organismos notificados como para los cirujanos, ayudando a las empresas a justificar precios premium incluso cuando el reembolso se ajusta. Los primeros adoptantes construyen repositorios de datos propietarios que podrían evolucionar hacia modelos de mantenimiento predictivo, añadiendo ingresos por servicios además de las ventas de hardware.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El reembolso fragmentado limita el acceso | -0.9% | Francia, Alemania, Italia | Mediano plazo (2-4 años) |

| Conformidad con el EU-MDR estricta y costosa | -0.7% | Toda la UE | Corto plazo (≤ 2 años) |

| Volatilidad en el suministro de titanio y tierras raras | -0.5% | Global | Corto plazo (≤ 2 años) |

| Capacidad limitada de la fuerza laboral en cirugía ortopédica | -0.4% | Países Bajos, Polonia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reembolso fragmentado en toda la UE

Francia redujo las tarifas de reembolso de prótesis en un 25%, con una reducción adicional del 5,7% prevista para 2025, lo que llevó a algunos fabricantes a restringir la amplitud de su cartera.[3]MedTech News, "Francia Recorta las Tarifas de Reembolso de Prótesis," medtechnews.com Los plazos de evaluación de tecnologías sanitarias (HTA) varían; los expedientes de evidencia que superan el precio de referencia alemán pueden aún enfrentar retrasos de 12 meses en Italia. La carga administrativa presiona a las pequeñas empresas, empujándolas a licenciar innovaciones en lugar de comercializarlas de forma independiente, lo que ralentiza la rotación de productos en el mercado europeo de dispositivos ortopédicos.

Capacidad limitada de la fuerza laboral en cirugía ortopédica

Varias regiones de Europa del Este operan con menos de 6 cirujanos ortopédicos por cada 100.000 habitantes, en comparación con más de 15 en Alemania. Los cuellos de botella en la formación ralentizan el rendimiento de los quirófanos, limitando los volúmenes de procedimientos que de otro modo estarían impulsados por la demanda demográfica. La robótica y el soporte de decisiones basado en inteligencia artificial mitigan parcialmente la brecha de habilidades, aunque la escasez de personal sigue siendo un lastre estructural.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Dominio de la Reconstrucción Articular en Medio del Auge de los Ortobiológicos

Los implantes de reconstrucción articular representaron el 38,72% de la participación del mercado europeo de dispositivos ortopédicos en 2025, subrayando su papel consolidado en el tratamiento de la osteoartritis avanzada. Al mismo tiempo, los ortobiológicos registraron la CAGR más alta del 4,28%, impulsados por la fibrina rica en plaquetas y los andamiajes impresos en 3D que favorecen la regeneración ósea. La demanda de rodillas y caderas específicas para cada paciente se alinea con el interés de los cirujanos en la potenciación biológica, posicionando las soluciones mecánico-biológicas integradas como la próxima frontera competitiva. La fijación de traumatismos se mantiene resiliente, impulsada por las lesiones deportivas y una población envejecida pero activa. Los dispositivos para columna avanzan gracias a los sistemas de navegación que limitan la alteración de tejidos blandos y aceleran la recuperación. La adopción de ortobiológicos se acelera a medida que los europeos envejecidos pero activos buscan injertos que restauren la función sin hardware metálico.

Los ensayos clínicos que muestran una unión del 100% en casos complejos de retropié refuerzan la confianza de los cirujanos. Mientras tanto, las aplicaciones craneomaxilofaciales aprovechan la fabricación aditiva para adaptar placas que se ajustan al contorno de cada paciente, reduciendo el tiempo en quirófano y mejorando los resultados estéticos. Los implantes para medicina deportiva extienden su durabilidad mediante construcciones híbridas de polímero y fibra, anclando el mercado europeo de dispositivos ortopédicos en una trayectoria que combina la reparación con la regeneración.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: El Liderazgo del Titanio Desafiado por la Innovación en Materiales Bioabsorbibles

El titanio representó el 39,65% del tamaño del mercado europeo de dispositivos ortopédicos en 2025. El módulo de la aleación y su comprobada biocompatibilidad sostienen su primacía en aplicaciones de carga; sin embargo, los híbridos biodegradables de PLGA y fibra de PEEK registraron una CAGR del 5,12%, impulsados por los mandatos para reducir los residuos relacionados con los procedimientos. Los hospitales valoran la posibilidad de evitar segundas cirugías para la extracción de tornillos en casos pediátricos, un beneficio que se traduce directamente en un menor costo total de tratamiento. El acero inoxidable continúa en indicaciones de traumatismos sensibles al presupuesto, mientras que los polímeros reforzados con fibra de carbono ganan participación en las jaulas espinales críticas para el diagnóstico por imagen.

El riesgo de suministro impulsa el interés en compuestos que reducen el contenido de titanio en más del 30% sin comprometer la vida a fatiga. Los investigadores demuestran vástagos femorales en matrices de PEEK-cerámica que reducen el blindaje de tensiones y distribuyen la carga de manera más uniforme a lo largo del vástago. Los equipos de adquisiciones ahora evalúan las ofertas según las emisiones de CO₂ durante el ciclo de vida, impulsando a los fabricantes de equipos originales a rediseñar los procesos de embalaje y esterilización. Estos cambios percibidos pero no sentidos añaden un impulso acumulativo a los materiales sostenibles dentro del mercado europeo de dispositivos ortopédicos.

Por Aplicación: Los Procedimientos de Rodilla Lideran Mientras el Crecimiento de la Columna se Acelera

Los procedimientos de rodilla representaron el 30,25% del tamaño del mercado europeo de dispositivos ortopédicos en 2025, a medida que aumentó la prevalencia de la osteoartritis. Sin embargo, las cirugías de columna registraron la CAGR más rápida del 4,73%, aprovechando las técnicas endoscópicas y las jaulas expansibles que acortan la recuperación. La artroplastia de cadera mantiene su volumen, pero cada vez más incorpora copas de doble movilidad para reducir la luxación. La fijación de traumatismos crece al ritmo de los patrones de accidentes de tráfico y la actividad deportiva, mientras que las extremidades se benefician de los andamiajes impresos en 3D que abordan revisiones complejas.

El impulso de la columna refleja mejores conjuntos de navegación que mejoran la precisión de los tornillos pediculares incluso en hueso osteoporótico. Los cirujanos ahora eligen enfoques laterales mínimamente invasivos para reducir el trauma muscular, lo que permite el alta el mismo día en centros seleccionados. La innovación en el segmento de rodilla se centra en la alineación cinemática y la instrumentación adaptada al paciente, apoyada por herramientas de planificación basadas en inteligencia artificial que reducen el tiempo operatorio. En conjunto, estas innovaciones sostienen la diversidad de procedimientos en el mercado europeo de dispositivos ortopédicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Dominio Hospitalario Enfrenta la Disrupción de los ASC

Los hospitales capturaron el 59,12% de los ingresos en 2025, anclados por el trabajo de revisión compleja y la atención multidisciplinaria. Los ASC, sin embargo, registran una CAGR del 5,56% gracias a flujos de trabajo optimizados e incentivos de los pagadores que recompensan los pagos neutrales por sitio. Las clínicas ortopédicas especializadas se posicionan en nichos de medicina deportiva y reconstrucción de extremidades, apoyadas por suites de diagnóstico por imagen y gimnasios de rehabilitación ubicados conjuntamente para mayor comodidad.

Los sistemas de salud públicos dirigen cada vez más los casos de articulaciones y traumatismos de bajo riesgo hacia los ASC para liberar los centros terciarios para oncología y politraumatismos. Los proveedores de implantes adaptan el equipamiento de productos para la eficiencia ambulatoria, suministrando bandejas de un solo uso preesterilizadas que reducen el tiempo de rotación en un 25%. Las aplicaciones de monitoreo remoto envían datos a los centros de comando hospitalarios, reforzando las métricas basadas en el valor que dan forma a las decisiones sobre el formulario de implantes dentro del mercado europeo de dispositivos ortopédicos.

Análisis Geográfico

Alemania representó el 23,15% del mercado europeo de dispositivos ortopédicos en 2025 gracias a la alta densidad de cirujanos, una cobertura de seguros sólida y una base de fabricación nacional que protege contra los impactos logísticos. Los volúmenes de procedimientos aumentarán aún más a medida que se expanda la cohorte de mayores de 65 años, con reemplazos primarios de rodilla previstos para aumentar un 55% para 2040. Las políticas de precios de referencia controlan los costos, pero aún reembolsan los implantes premium que ofrecen mejoras mensurables en la calidad de vida, sosteniendo el flujo de innovación.

El Reino Unido está proyectado para registrar una CAGR del 5,92% hasta 2031. El marcado UKCA ofrece una ruta alternativa al mercado que puede reducir los tiempos de aprobación en varios meses, fomentando el lanzamiento temprano de robótica y rodillas específicas para cada paciente. Los presupuestos de capital del NHS enfatizan los quirófanos capaces de estancias de 23 horas, combinando los objetivos de rendimiento con las metas de satisfacción del paciente. La reducción de las listas de espera de 142 días hacia la media europea centra la atención política en la capacidad quirúrgica y la adopción de tecnología.

Francia continúa adquiriendo altos volúmenes, pero enfrenta recortes arancelarios del 25% en prótesis que presionan los presupuestos hospitalarios. A pesar de la presión sobre el reembolso, los centros de excelencia en Lyon y Estrasburgo adoptan implantes inteligentes que informan automáticamente sobre la cinemática, justificando un mayor gasto inicial con un menor riesgo de reingreso. Italia y España se quedan atrás en el gasto total, pero demuestran una rápida tramitación de HTA para dispositivos respaldados por sólida evidencia del mundo real. Los mercados de Europa del Este, como Polonia y Rumanía, prometen un potencial a largo plazo, pero deben abordar la escasez de cirujanos antes de que los volúmenes aumenten. En general, la heterogeneidad regional obliga a los proveedores a adaptar los planes de acceso mientras escalan el mercado europeo de dispositivos ortopédicos.

Panorama Competitivo

El perfil competitivo está moderadamente consolidado. Zimmer Biomet, Stryker y DePuy Synthes dominan las articulaciones principales, superando conjuntamente el 50% de los ingresos por reconstrucción. Cada uno combina implantes insignia con robótica propia, apoyando la fidelización a través de la planificación preoperatoria integrada y el análisis de datos. La suite Mako de Stryker ahora incluye capacidades para el hombro, ampliando los procedimientos abordables. Las marcas CE de Zimmer Biomet en 2025 para Persona® Revision y RibFix Advantage® subrayan la expansión iterativa de marcas reconocidas.

Los competidores de nivel medio persiguen amplitud a través de fusiones y adquisiciones. Enovis pagó EUR 800 millones por LimaCorporate en 2024, asegurando el conocimiento del titanio trabecular para trabajos de reconstrucción compleja. Smith & Nephew adquiere empresas emergentes de navegación con inteligencia artificial para superar las brechas en el software de planificación. Arthrex amplía la medicina deportiva mientras invierte en materiales bioabsorbibles que se alinean con las normas de sostenibilidad de la UE. Empresas emergentes como OSSTEC aprovechan las células de impresión hospitalarias, ofreciendo un plazo de entrega de dos semanas para cóndilos femorales personalizados, mucho más rápido que lo que la logística global puede mover en bienes terminados.

La vigilancia de la cadena de suministro sigue siendo fundamental. Los fabricantes de equipos originales obtienen titanio en lingotes de fuentes duales, crean reservas de polvo aditivo y califican composiciones de aleaciones alternativas. El cumplimiento normativo actúa tanto como foso defensivo como obstáculo: los grandes actores financian equipos internos de enlace con organismos notificados, mientras que los pequeños innovadores a menudo se asocian con fabricantes por contrato que ya cuentan con certificaciones MDR. En conjunto, estas fuerzas sostienen una rivalidad dinámica pero mantienen la estructura general disciplinada dentro del mercado europeo de dispositivos ortopédicos.

Líderes de la Industria de Dispositivos Ortopédicos de Europa

Zimmer Biomet Holdings Inc.

Stryker Corporation

DePuy Synthes (Johnson & Johnson)

B. Braun SE

Arthrex Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril 2025: OSSTEC recaudó GBP 2,5 millones para comercializar reemplazos articulares impresos en 3D para producción hospitalaria.

- Marzo 2025: Johnson & Johnson MedTech obtuvo el marcado CE para el Sistema de Placas VOLT antes del lanzamiento europeo.

- Febrero 2025: Zimmer Biomet reportó ventas de USD 7,679 mil millones para el ejercicio fiscal 2024 y obtuvo marcados CE para los sistemas Persona Revision Knee y RibFix Advantage.

- Octubre 2024: Zimmer Biomet completó la adquisición de OrthoGrid Systems Inc. para mejorar la guía basada en inteligencia artificial en el reemplazo de cadera.

Research Methodology Framework and Report Scope

Definición del Mercado y Cobertura Principal

Nuestro estudio define el mercado europeo de dispositivos ortopédicos como todos los implantes fabricados, sistemas de fijación, preparaciones ortobiológicas y herramientas motorizadas que se introducen de forma permanente o temporal dentro del cuerpo humano para reemplazar, restaurar o estabilizar huesos y articulaciones tras un traumatismo, una enfermedad degenerativa o una deformidad congénita.

Exclusiones del Alcance: Los consumibles no implantables, como batas quirúrgicas, órtesis externas y equipos de diagnóstico por imagen, quedan fuera de nuestro alcance.

Descripción General de la Segmentación

- Por Tipo de Dispositivo

- Implantes de Reconstrucción Articular

- Dispositivos de Fijación de Traumatismos

- Dispositivos para Cirugía de Columna

- Dispositivos Craneomaxilofaciales

- Dispositivos para Medicina Deportiva y Artroscopia

- Ortobiológicos

- Otros Dispositivos Ortopédicos

- Por Material

- Titanio y Aleaciones de Titanio

- Acero Inoxidable

- Biomateriales Poliméricos

- Materiales Bioabsorbibles y Compuestos

- Otros

- Por Aplicación

- Procedimientos Ortopédicos de Cadera

- Procedimientos Ortopédicos de Rodilla

- Procedimientos Ortopédicos de Columna

- Fijación de Traumatismos

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Clínicas Ortopédicas y Especializadas

- Centros de Cirugía Ambulatoria (ASC)

- Otros

- Por Geografía

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a cirujanos ortopédicos europeos, gerentes de adquisiciones en hospitales y centros de cirugía ambulatoria, consultores de organismos notificados y proveedores de materiales en Alemania, el Reino Unido, Francia, Italia, España y los países nórdicos. Estas conversaciones validaron los cambios en la combinación de implantes, los movimientos del precio de venta promedio y los plazos de discontinuación de productos impulsados por el MDR, llenando las brechas de datos dejadas por las fuentes públicas.

Investigación Documental

Comenzamos con conjuntos de datos públicos de Eurostat, Estadísticas de Salud de la OCDE, la Federación Europea de Asociaciones Nacionales de Ortopedia y Traumatología, y registros nacionales de procedimientos como el Registro Nacional de Articulaciones del Reino Unido. Estos cuantificaron los volúmenes de reemplazo y fijación y las líneas de base de precios. Los informes anuales de las empresas, las bases de datos de aprobación de marcados CE y las revistas especializadas de renombre proporcionaron tendencias del precio de venta promedio y próximos lanzamientos de productos. Donde se necesitaban divisiones financieras o de envíos más detalladas, nuestros analistas accedieron a D&B Hoovers, Dow Jones Factiva y el análisis de patentes de Questel para evaluar la intensidad competitiva. Esta lista es ilustrativa y se consultaron muchas fuentes adicionales para la triangulación.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción combinada de arriba hacia abajo del conjunto de demanda, construida a partir de los recuentos anuales de procedimientos de cadera, rodilla, columna y traumatismos multiplicados por los precios de venta promedio ponderados, sirvió como punto de partida. Los resultados se verificaron mediante resúmenes de proveedores muestreados y verificaciones de canales para refinar los totales. Las variables clave del modelo incluyen las tasas de recuperación de la cirugía electiva, las proporciones promedio de implantes por procedimiento, las tendencias de precios del titanio, los costos de cumplimiento del EU-MDR y la penetración de la artroplastia asistida por robot. Una regresión multivariante sobre estos indicadores proyectó los ingresos hasta 2030, mientras que el análisis de escenarios se ajustó para los cambios de divisas y las reformas de reembolso.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por controles de varianza y valores atípicos, seguidos de una revisión por pares de múltiples analistas. Actualizamos cada modelo anualmente y activamos actualizaciones intermedias cuando eventos regulatorios, de precios o de fusiones distorsionan materialmente las líneas de base. Se realiza una revisión final del analista antes de cada entrega al cliente.

Por Qué la Línea de Base Europea de Dispositivos Ortopédicos de Mordor Merece Confianza

Las estimaciones publicadas rara vez coinciden porque los editores eligen diferentes combinaciones de dispositivos, supuestos de precio de venta promedio y cadencias de actualización.

Nuestra definición disciplinada, el ritmo de actualización anual y el modelado de doble vía mantienen la línea de base confiable para los tomadores de decisiones.

Los principales factores de brecha incluyen: algunas empresas incorporan órtesis externas en sus grupos de ingresos, otras aplican precios de venta promedio globales sin el recargo del marcado MDR de la UE, y algunas modelan volúmenes futuros en escenarios agresivos de adopción robótica en lugar de las tasas de adopción equilibradas que nuestros cirujanos reportaron.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 14,21 mil millones (2025) | ||

| USD 12,89 mil millones (2024) | Consultora Regional A | Utiliza una cesta de productos más amplia pero con recuentos de procedimientos más antiguos, inflando los volúmenes unitarios mientras subestima el progreso del precio de venta promedio |

| USD 15,80 mil millones (2024) | Revista Especializada B | Incluye accesorios como tornillos y suturas que quedan fuera de la definición de implante |

| USD 13,49 mil millones (2025) | Consultora Global C | Aplica una CAGR uniforme del 5,4% desde 2019 sin revisar la normalización del retraso acumulado de cirugías electivas post-COVID |

En resumen, nuestra selección transparente de variables, el trabajo equilibrado de escenarios y la validación constante ofrecen una visión del mercado que los clientes pueden reproducir y utilizar con confianza como línea de base estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado europeo de dispositivos ortopédicos?

El mercado europeo de dispositivos ortopédicos está valorado en USD 14,74 mil millones en 2026 y se proyecta que alcance USD 17,69 mil millones para 2031.

¿Qué segmento se expande más rápidamente?

Los ortobiológicos lideran el crecimiento con una CAGR del 4,28% a medida que los cirujanos adoptan enfoques regenerativos para pacientes más jóvenes y activos.

¿Qué tan grande es la participación de Alemania en el mercado?

Alemania representa el 23,15% de los ingresos regionales, lo que refleja altos volúmenes de procedimientos y una sólida financiación sanitaria.

¿Por qué son importantes los centros de cirugía ambulatoria?

Los ASC registran una CAGR del 5,56% porque los protocolos de recuperación mejorada permiten el alta el mismo día, aliviando las limitaciones de capacidad hospitalaria.

Última actualización de la página el: