Tamaño y participación del mercado de dispositivos para huesos pequeños y articulaciones de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 2.60 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.36 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.25% CAGR |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de dispositivos para huesos pequeños y articulaciones de Estados Unidos por Mordor Intelligence

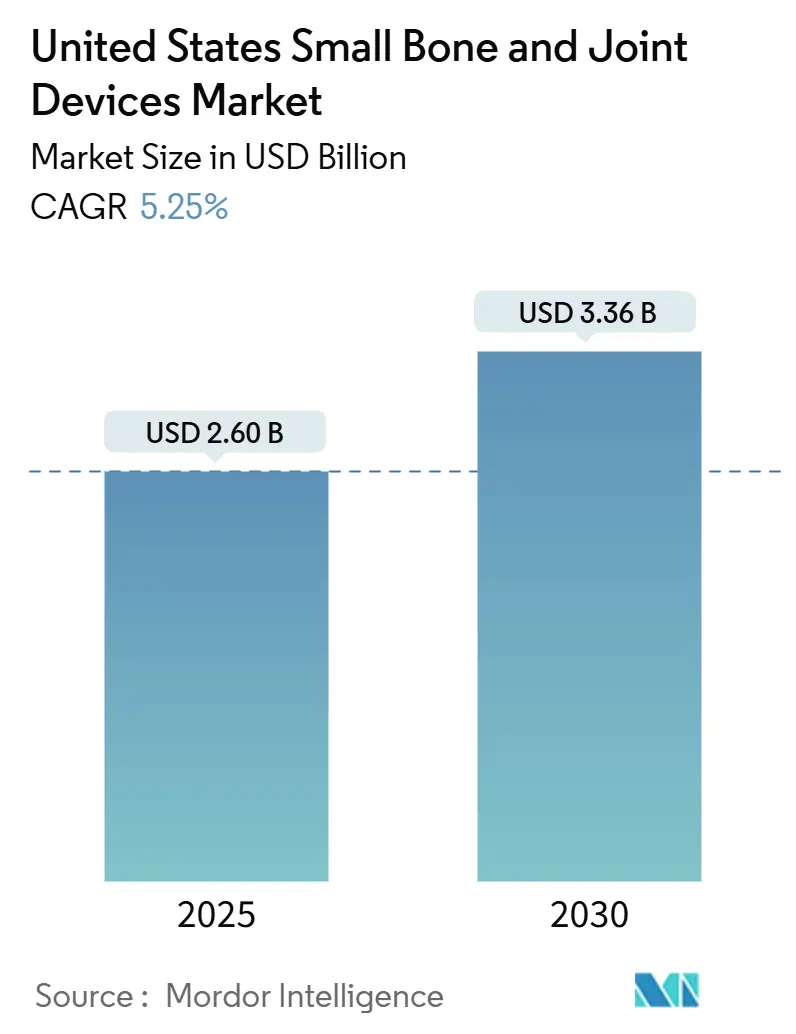

Se estima que el tamaño del mercado de dispositivos para huesos pequeños y articulaciones de Estados Unidos es de USD 2.600 millones en 2025, y se espera que alcance los USD 3.360 millones en 2030, con una CAGR del 5,25% durante el período de pronóstico (2025-2030).

La industria de dispositivos para huesos pequeños y articulaciones de Estados Unidos está experimentando una transformación significativa impulsada por cambios demográficos y necesidades de atención médica en evolución. Según las estadísticas de 2022 del Fondo de Población de las Naciones Unidas, el 65% de la población estadounidense se encuentra dentro del grupo de edad laboral de 15 a 64 años, mientras que el 17% tiene 65 años o más, lo que indica un considerable grupo de pacientes que requieren intervenciones ortopédicas. La creciente participación en deportes y actividades recreativas ha llevado a un aumento de las lesiones relacionadas, con el Consejo Nacional de Seguridad reportando en 2022 que las tasas de lesiones deportivas y recreativas aumentaron un 20% en comparación con el año anterior. Este patrón demográfico y de estilo de vida ha generado una sólida demanda de soluciones innovadoras para extremidades ortopédicas y enfoques de tratamiento especializados.

El panorama del mercado está siendo reconfigurado por innovaciones tecnológicas y técnicas quirúrgicas avanzadas, particularmente en procedimientos mínimamente invasivos. En febrero de 2023, un estudio innovador realizado por investigadores del Hospital para Cirugía Especial (HSS, por sus siglas en inglés) demostró que los procedimientos para juanetes no empeoran las condiciones de pie plano e incluso pueden mejorarlas, lo que evidencia el avance en las técnicas quirúrgicas. La industria ha sido testigo de un auge en el desarrollo de instrumentos e implantes especializados diseñados para mejorar los resultados quirúrgicos y al mismo tiempo reducir el tiempo de recuperación, lo que ha llevado a una mayor adopción de estas soluciones avanzadas en los centros de atención médica, especialmente en dispositivos para pie y tobillo.

El entorno competitivo ha estado marcado por consolidaciones estratégicas e innovaciones de productos a lo largo de 2023. Entre los desarrollos destacados se encuentra el lanzamiento por parte de Arthrex del Sistema de Bunionectomía en diciembre de 2022, que ofrece a los pacientes una alternativa mejorada a la cirugía tradicional de juanetes con tiempos de recuperación más rápidos. La industria también ha sido testigo de alianzas significativas, como la alianza de Premier Orthopedic Associates con American Orthopedic Partners en febrero de 2023, destinada a transformar los modelos de prestación de atención ortopédica y ampliar el acceso a opciones de tratamiento avanzadas.

El mercado está presenciando un cambio hacia centros quirúrgicos ambulatorios e instalaciones ortopédicas especializadas. Esta tendencia se ejemplifica mediante desarrollos estratégicos como la alianza del NCH Healthcare System con el Hospital para Cirugía Especial en noviembre de 2022 para establecer un centro de cirugía ambulatoria de USD 70 millones en el suroeste de Florida. Los proveedores de atención médica se están enfocando cada vez más en crear centros de excelencia dedicados a la atención ortopédica, mejorando la eficiencia operativa al tiempo que ofrecen opciones de tratamiento especializadas. Esta transformación estructural está acompañada por la adopción de modelos de atención basados en valor y un mayor enfoque en los resultados de los pacientes, lo que impulsa el desarrollo de soluciones de tratamiento más eficientes y rentables, especialmente en el ámbito de las extremidades ortopédicas.

Tendencias e información del mercado de dispositivos para huesos pequeños y articulaciones de Estados Unidos

Creciente prevalencia de enfermedades articulares degenerativas y el aumento de la población geriátrica

La creciente prevalencia de enfermedades articulares degenerativas como la osteoartritis, la artritis reumatoide, la osteoporosis y el síndrome del túnel carpiano está generando una demanda sustancial de cirugía de extremidades ortopédicas y dispositivos asociados en los Estados Unidos. La osteoartritis, el tipo más común de artritis que afecta las manos, las muñecas, los pies y los tobillos, es particularmente significativa ya que a menudo requiere intervención quirúrgica cuando los tratamientos conservadores resultan ineficaces. Según los datos de los Centros para el Control y la Prevención de Enfermedades publicados en octubre de 2021, para 2040, se estima que 78 millones (26%) de adultos estadounidenses de 18 años o más tendrán artritis diagnosticada por un médico, lo que indica una creciente población de pacientes que requieren tratamiento. La población adulta mayor, que es más susceptible a diversos trastornos óseos y articulares, continúa expandiéndose, lo que impulsa aún más la necesidad de opciones de tratamiento eficaces.

La carga de las enfermedades articulares es particularmente evidente en áreas anatómicas específicas, con afecciones de manos y muñecas que muestran una prevalencia notable. Por ejemplo, según datos publicados por Hand Surgeries Specialists of Texas en marzo de 2021, se producen más de 124.000 lesiones de mano en los Estados Unidos anualmente, con una proporción significativa de la población que desarrolla afecciones degenerativas de la mano. El impacto va más allá de las lesiones agudas hasta las afecciones crónicas, ya que una de cada siete personas en los Estados Unidos tiene artritis de muñeca, lo que representa casi el 13,6% de la población. Además, la prevalencia de la artritis reumatoide que afecta la muñeca impacta a aproximadamente 2,5 millones de personas en los Estados Unidos, creando una considerable población de pacientes que requieren dispositivos especializados de reemplazo de articulaciones pequeñas para su tratamiento.

Avances tecnológicos y creciente demanda de cirugías articulares

El mercado de dispositivos para huesos pequeños y articulaciones está experimentando un crecimiento significativo impulsado por innovaciones tecnológicas en implantes de fijación, sistemas de placas y técnicas quirúrgicas. Los fabricantes están desarrollando soluciones nuevas y avanzadas que ofrecen mejores resultados para los pacientes y una mayor eficiencia quirúrgica. Por ejemplo, en febrero de 2023, CurvaFix, Inc. presentó su implante CurvaFix IM de 7,5 mm, diseñado específicamente para simplificar la cirugía y proporcionar una fijación sólida y estable en pacientes con huesos pequeños. Del mismo modo, en abril de 2022, Medline Unite Foot and Ankle lanzó su sistema de placas para fractura calcánea con implante de peroné IM, con diversas opciones de implantes y nuevos tornillos canulados con cabeza totalmente roscados de gran tamaño, lo que demuestra el compromiso de la industria con el avance de las tecnologías quirúrgicas.

La demanda de cirugías articulares se amplifica aún más por la alta incidencia de lesiones relacionadas con el deporte y accidentes laborales. Según las Estadísticas del Consejo Nacional de Seguridad de 2022, las tasas de lesiones deportivas y recreativas aumentaron un 20% en 2021 en comparación con el año anterior, con 3,2 millones de personas que requirieron tratamiento en salas de urgencias por lesiones relacionadas con equipos deportivos y recreativos. Las lesiones deportivas más comunes se observaron en el baloncesto (259.779 casos), seguidas de patinetas, scooters y hoverboards (245.177 casos) y ATVs, ciclomotores y minimotocicletas (238.404 casos). Estas lesiones a menudo requieren intervención quirúrgica mediante dispositivos de trauma ortopédico, especialmente para el tratamiento de desgarros ligamentosos, daño cartilaginoso y fracturas. El avance en las técnicas y tecnologías quirúrgicas también ha conducido a mejores resultados, haciendo que estos procedimientos sean más atractivos para los pacientes y los proveedores de atención médica. Además, el desarrollo de técnicas de artroscopia de articulaciones pequeñas ha mejorado la precisión y el tiempo de recuperación de dichas cirugías, contribuyendo a su creciente popularidad.

Análisis de segmentos

Segmento de dispositivos para mano y muñeca en el mercado de dispositivos para huesos pequeños y articulaciones de EE. UU.

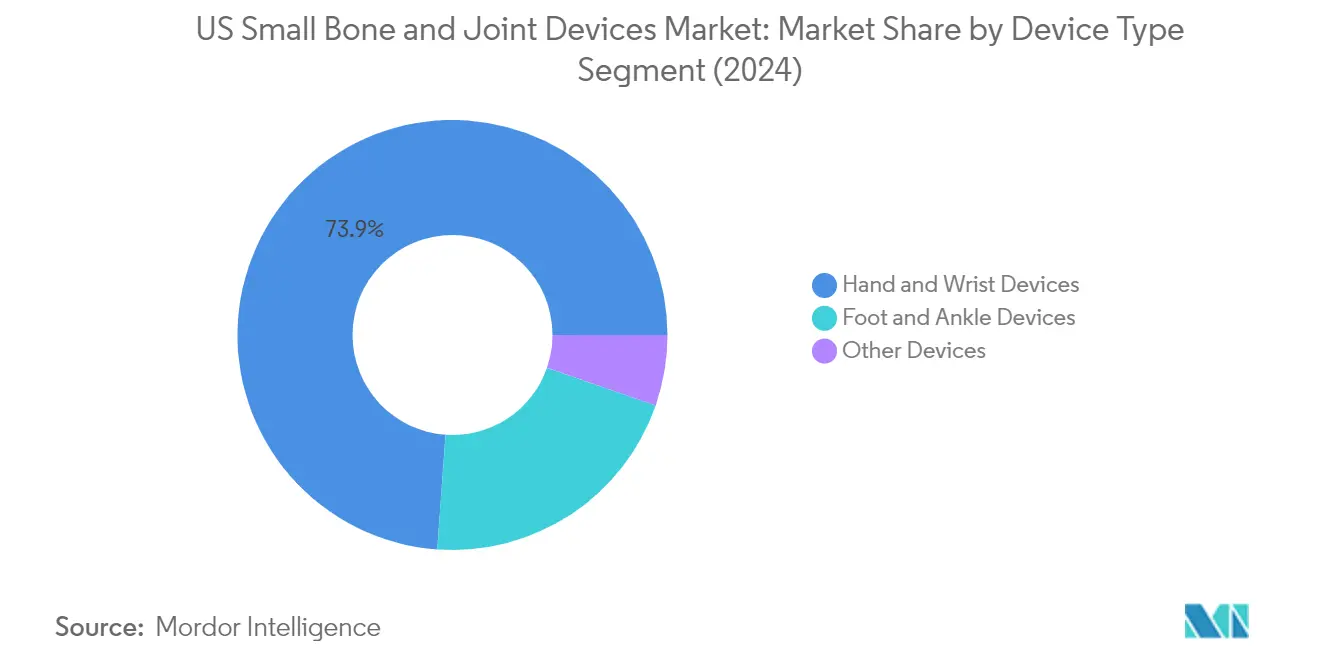

El segmento de dispositivos para mano y muñeca continúa dominando el mercado de dispositivos para huesos pequeños y articulaciones de EE. UU., acaparando aproximadamente el 74% de la participación total del mercado en 2024. Esta presencia sustancial en el mercado está impulsada por la alta prevalencia de lesiones de mano y muñeca en los Estados Unidos, con más de 124.000 lesiones de mano que ocurren anualmente. El dominio del segmento se ve reforzado por los continuos avances tecnológicos en implantes de fijación, sistemas de placas y dispositivos de fijación. La introducción de productos innovadores como diseños ergonómicos mejorados y sistemas de placas avanzados que ofrecen mejores resultados para los pacientes y un tiempo de procedimiento reducido ha contribuido significativamente a mantener la posición de liderazgo de este segmento en el mercado. Además, la creciente adopción de técnicas quirúrgicas mínimamente invasivas y la creciente demanda de opciones de tratamiento eficaces para afecciones degenerativas de manos y muñecas han consolidado aún más el liderazgo de mercado de este segmento.

Crecimiento del segmento de dispositivos para mano y muñeca en el mercado de dispositivos para huesos pequeños y articulaciones de Estados Unidos

Se proyecta que el segmento de dispositivos para mano y muñeca mantendrá su impulso de crecimiento con una CAGR esperada de aproximadamente el 6% durante el período de pronóstico 2024-2029. Esta trayectoria de crecimiento está impulsada principalmente por la creciente adopción de implantes tecnológicamente avanzados y el creciente número de lanzamientos de productos con diseños innovadores y funcionalidades mejoradas. El crecimiento del segmento está respaldado además por la expansión de la población geriátrica, que es más susceptible a las enfermedades articulares degenerativas que afectan las manos y las muñecas. Se espera que el desarrollo de soluciones específicas para el paciente y la integración de materiales avanzados en la fabricación de dispositivos impulsen la innovación en este segmento. Además, se anticipa que el creciente enfoque en el desarrollo de dispositivos que faciliten una recuperación más rápida y mejores resultados para los pacientes, junto con la creciente demanda de procedimientos quirúrgicos mínimamente invasivos, sostendrá la sólida tasa de crecimiento de este segmento durante el período de pronóstico.

Segmentos restantes en el mercado de dispositivos para huesos pequeños y articulaciones de Estados Unidos por tipo de dispositivo

El segmento de dispositivos para pie y tobillo representa una porción significativa del mercado, ofreciendo soluciones integrales para diversas afecciones del pie y el tobillo, incluidos traumatismos, artritis y enfermedades degenerativas. Este segmento continúa evolucionando con la introducción de nuevos sistemas de placas y tecnologías de fijación innovadoras diseñadas específicamente para procedimientos complejos de pie y tobillo. El segmento de otros dispositivos, si bien tiene una participación de mercado menor, desempeña un papel crucial en la atención de necesidades específicas en procedimientos de huesos pequeños y articulaciones, particularmente en áreas como las articulaciones del codo y otras aplicaciones especializadas. Ambos segmentos se benefician de los continuos avances tecnológicos y del creciente enfoque en el desarrollo de soluciones especializadas para requisitos anatómicos específicos, contribuyendo al crecimiento general y la diversificación del mercado de dispositivos para huesos pequeños y articulaciones.

Análisis de segmentos: por tipo de procedimiento

Segmento de extremidades superiores en el mercado de dispositivos para huesos pequeños y articulaciones de EE. UU.

El segmento de extremidades superiores domina el mercado de dispositivos para huesos pequeños y articulaciones de Estados Unidos, acaparando aproximadamente el 77% de la participación total del mercado en 2024. Esta posición significativa en el mercado se atribuye a la alta prevalencia de lesiones de mano y muñeca, junto con la creciente adopción de técnicas quirúrgicas avanzadas en procedimientos de extremidades superiores. El segmento abarca diversos procedimientos, incluidos la fusión de articulaciones de los dedos, la artroplastia de muñeca, los procedimientos carpometacarpianos y otras cirugías de extremidades superiores. El crecimiento está respaldado además por los continuos avances tecnológicos en dispositivos e implantes quirúrgicos, particularmente en áreas como los sistemas de reemplazo de muñeca y las tecnologías de fusión de articulaciones de los dedos. Asimismo, la creciente incidencia de enfermedades articulares degenerativas que afectan las extremidades superiores, combinada con el crecimiento de la población adulta mayor que requiere dichos procedimientos, continúa impulsando el dominio del segmento en el mercado.

Segmento de extremidades inferiores en el mercado de dispositivos para huesos pequeños y articulaciones de EE. UU.

El segmento de extremidades inferiores está emergiendo como el segmento de más rápido crecimiento en el mercado de dispositivos para huesos pequeños y articulaciones de Estados Unidos, con una proyección de crecimiento de aproximadamente el 6% de CAGR de 2024 a 2029. Este crecimiento acelerado está impulsado por el aumento de los casos de trastornos del pie y el tobillo, junto con la creciente demanda de procedimientos quirúrgicos mínimamente invasivos. El crecimiento del segmento está impulsado además por las innovaciones continuas en técnicas quirúrgicas y tecnologías de dispositivos, particularmente en áreas como los procedimientos de bunionectomía y corrección de dedo en martillo. La introducción de materiales y diseños de implantes avanzados, junto con mejores resultados quirúrgicos, ha mejorado significativamente la adopción de procedimientos de extremidades inferiores. Además, el creciente enfoque en las lesiones relacionadas con el deporte y la creciente conciencia sobre la salud del pie y el tobillo entre la población general han contribuido a la rápida expansión del segmento en el mercado.

Análisis de segmentos: por usuario final

Segmento de hospitales en el mercado de dispositivos para huesos pequeños y articulaciones de Estados Unidos

El segmento de hospitales ha emergido como el segmento dominante y de más rápido crecimiento en el mercado de dispositivos para huesos pequeños y articulaciones de Estados Unidos, con una participación de mercado de aproximadamente el 61% en 2024. Esta posición de liderazgo se atribuye a que los hospitales están bien equipados con los equipos avanzados necesarios, la infraestructura y el personal médico calificado para gestionar y realizar eficazmente intervenciones ortopédicas como los procedimientos de huesos pequeños y articulaciones. El crecimiento del segmento se ve reforzado por la presencia significativa de cirujanos ortopédicos en los entornos hospitalarios, con más de 2.470 cirujanos ortopédicos empleados en hospitales médicos y quirúrgicos generales en los Estados Unidos. Los desarrollos estratégicos como las expansiones y alianzas de los hospitales en la atención ortopédica continúan fortaleciendo la posición de este segmento. El establecimiento de nuevos hospitales ortopédicos especializados y la formación de alianzas estratégicas entre proveedores de atención médica ha mejorado la accesibilidad de los tratamientos ortopédicos, incluidos los procedimientos de huesos pequeños y articulaciones, contribuyendo al sólido desempeño del segmento en el mercado.

Segmento de clínicas en el mercado de dispositivos para huesos pequeños y articulaciones de EE. UU.

El segmento de clínicas representa una porción significativa del mercado de dispositivos para huesos pequeños y articulaciones de Estados Unidos, demostrando un crecimiento constante a través de desarrollos estratégicos y la expansión de los servicios de atención ortopédica. Las clínicas están mejorando activamente sus ofertas de servicios a través de alianzas con institutos ortopédicos establecidos y expandiendo su presencia en diversas regiones. Estas instalaciones se enfocan cada vez más en brindar atención ortopédica especializada, incluidos procedimientos que involucran dispositivos para huesos pequeños y articulaciones, en entornos ambulatorios. El crecimiento del segmento está respaldado por la tendencia creciente de realizar procedimientos ortopédicos menos complejos en entornos de clínicas, ofreciendo a los pacientes opciones de tratamiento más convenientes y rentables. Las clínicas también están invirtiendo en equipos avanzados y reclutando profesionales ortopédicos especializados para mejorar sus capacidades de servicio. La creciente adopción de procedimientos mínimamente invasivos y la creciente preferencia por las cirugías ambulatorias han fortalecido aún más la posición de las clínicas en el mercado.

Segmentos restantes en el mercado por usuario final

El segmento de otros usuarios finales, que incluye consultorios médicos, centros especializados, centros de cirugía ambulatoria e instituciones médicas, desempeña un papel vital en el mercado de dispositivos para huesos pequeños y articulaciones de Estados Unidos. Estas instalaciones están adoptando cada vez más tecnologías ortopédicas avanzadas y expandiendo sus ofertas de servicios a través de alianzas estratégicas y colaboraciones. El segmento se beneficia de la tendencia creciente de realizar procedimientos ortopédicos en entornos especializados, particularmente en centros de cirugía ambulatoria que ofrecen alternativas rentables a los procedimientos hospitalarios. Las instituciones médicas y los centros especializados también están fortaleciendo sus posiciones a través de alianzas con proveedores establecidos de atención ortopédica e invirtiendo en equipos avanzados y profesionales calificados. El segmento continúa evolucionando con el cambiante panorama de la atención médica, adaptándose a las preferencias de los pacientes por entornos de atención especializados y contribuyendo al crecimiento general del mercado de dispositivos para huesos pequeños y articulaciones.

Panorama competitivo

Principales empresas en el mercado de dispositivos para huesos pequeños y articulaciones de EE. UU.

El mercado se caracteriza por una intensa innovación y desarrollos estratégicos entre los actores clave, incluidos Stryker, Smith+Nephew, Zimmer Biomet, Johnson & Johnson (DePuy Synthes) y otros fabricantes especializados como Arthrex y Exactech. Las empresas están invirtiendo fuertemente en investigación y desarrollo para introducir tecnologías avanzadas, particularmente en soluciones quirúrgicas mínimamente invasivas e implantes impresos en 3D. La industria es testigo de frecuentes lanzamientos de productos centrados en mejores resultados quirúrgicos y tiempos de recuperación de los pacientes. Las alianzas estratégicas y los acuerdos de distribución se han vuelto habituales a medida que las empresas buscan expandir su presencia en el mercado y mejorar sus carteras de productos. Las capacidades de fabricación se están actualizando continuamente para incorporar nuevas tecnologías y cumplir con los crecientes estándares de calidad, mientras que las empresas también se enfocan en fortalecer sus fuerzas de ventas directas y redes de distribución para mejorar la penetración del mercado.

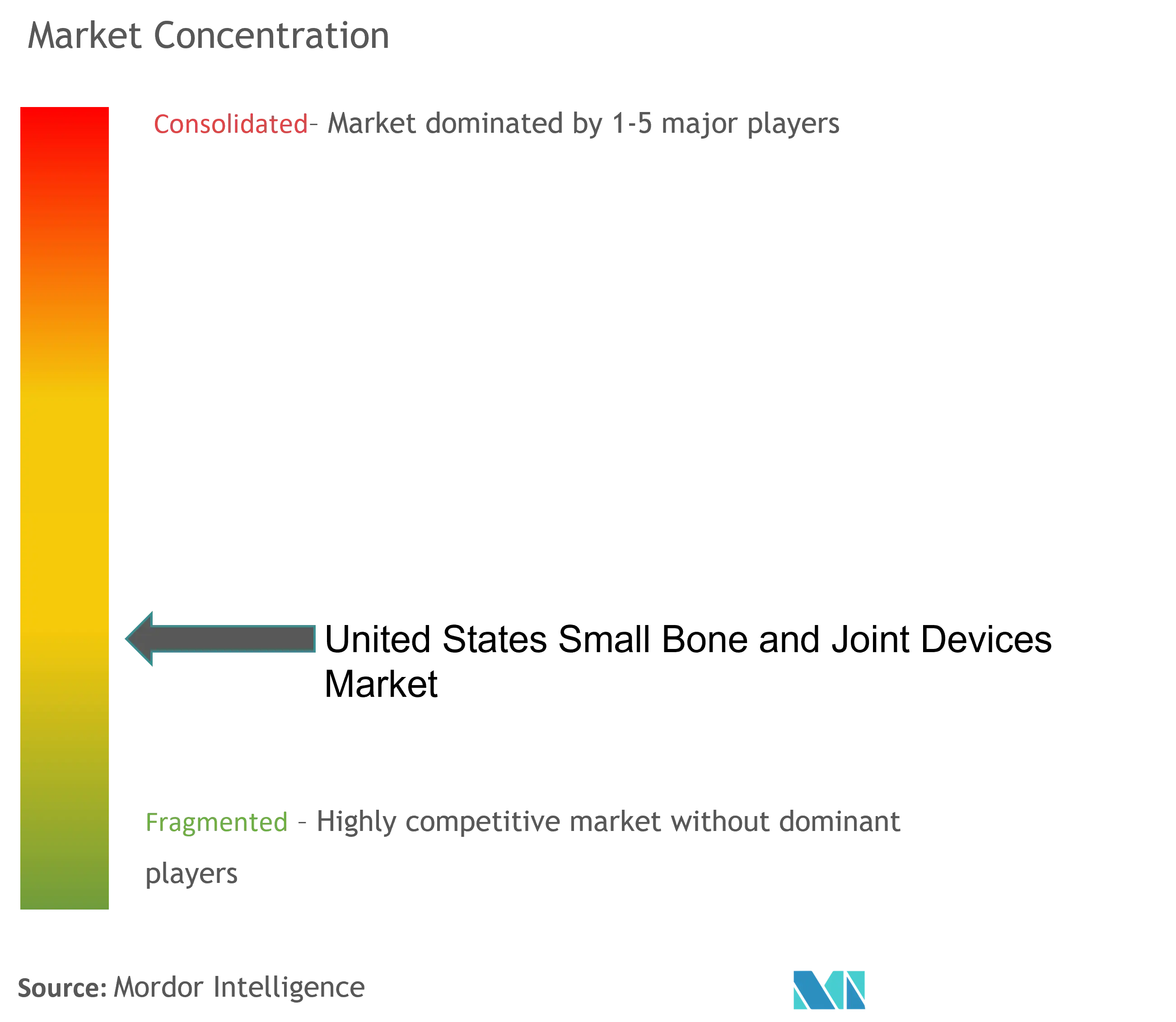

Mercado consolidado liderado por actores globales

El mercado de dispositivos para huesos pequeños y articulaciones de Estados Unidos demuestra un alto nivel de consolidación, dominado por grandes fabricantes multinacionales de dispositivos médicos con diversas carteras ortopédicas. Estos actores establecidos aprovechan sus amplias capacidades de investigación, robustas redes de distribución y sólidas posiciones financieras para mantener su liderazgo en el mercado. La estructura del mercado favorece a las empresas con operaciones integradas que abarcan investigación, fabricación y distribución, creando barreras de entrada significativas para los nuevos actores. Las fusiones y adquisiciones siguen siendo una estrategia clave para la expansión del mercado, con grandes empresas que adquieren activamente startups innovadoras y fabricantes especializados para mejorar sus capacidades tecnológicas y ampliar sus ofertas de productos.

La dinámica competitiva está configurada por una combinación de conglomerados globales y fabricantes especializados de dispositivos ortopédicos, cada uno aportando fortalezas únicas al mercado. Si bien los actores globales se benefician de las economías de escala y los amplios recursos, los fabricantes especializados a menudo lideran en segmentos de nicho a través de innovación y experiencia enfocadas. El mercado ha experimentado una mayor colaboración entre actores establecidos y empresas tecnológicas, particularmente en el desarrollo de implantes inteligentes y sistemas de navegación quirúrgica. Los actores regionales mantienen su relevancia a través de sólidas relaciones locales y ofertas de productos especializados adaptados a las necesidades específicas del mercado.

La innovación y la adaptabilidad impulsan el éxito futuro

El éxito en el mercado depende cada vez más de la capacidad de las empresas para innovar mientras mantienen la eficiencia de costos y el cumplimiento normativo. Los actores establecidos deben continuar invirtiendo en investigación y desarrollo mientras optimizan sus procesos de fabricación para mantener precios competitivos. Construir relaciones sólidas con los proveedores de atención médica y mantener altos estándares de calidad de los productos siguen siendo fundamentales para el éxito en el mercado. Las empresas deben enfocarse en desarrollar carteras de productos integrales que aborden diversas necesidades quirúrgicas mientras invierten en programas de capacitación y educación para profesionales de la salud. La capacidad de adaptarse a los modelos cambiantes de prestación de atención médica y las políticas de reembolso será crucial para mantener la posición en el mercado.

Para los actores emergentes y los aspirantes, el éxito radica en identificar y explotar segmentos de mercado de nicho mientras se construyen sólidas alianzas de distribución. Las empresas deben enfocarse en desarrollar soluciones innovadoras que aborden necesidades clínicas no satisfechas al tiempo que garantizan la rentabilidad. El creciente énfasis en los procedimientos ambulatorios y los centros de cirugía ambulatoria presenta oportunidades para que las empresas desarrollen productos especializados para estos entornos. El cumplimiento normativo y los sistemas de gestión de calidad seguirán siendo factores críticos, especialmente a medida que la FDA mantiene una supervisión estricta de los dispositivos ortopédicos. Las empresas también deben considerar la creciente influencia de las organizaciones de compras de atención médica y la necesidad de evidencia clínica sólida para respaldar la adopción de productos. El desarrollo de soluciones para extremidades ortopédicas y reemplazo de articulaciones pequeñas, junto con dispositivos de trauma ortopédico e innovaciones en reconstrucción de extremidades, será fundamental para abordar las necesidades cambiantes del sector de la salud.

Líderes de la industria de dispositivos para huesos pequeños y articulaciones de Estados Unidos

Stryker Corporation

Zimmer Biomet

Johnson & Johnson (DePuy Synthes)

Smith & Nephew LLC

Acumed LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2023: CurvaFix, Inc. informó el lanzamiento de su implante CurvaFix IM de 7,5 mm, diseñado para simplificar la cirugía y proporcionar una fijación sólida y estable en pacientes con huesos pequeños. La empresa también destacará el implante CurvaFix de 9,5 mm, que estuvo disponible a finales de 2021, además de ofrecer actualizaciones de casos recientes en EE. UU.

- Abril de 2022: Paragon 28 Inc. lanzó el sistema de estabilización R3ACT, diseñado para ser una solución sencilla que permite la cicatrización de tejidos blandos en múltiples etapas tras una lesión sindesmótica aguda o crónica del tobillo.

Alcance del informe del mercado de dispositivos para huesos pequeños y articulaciones de Estados Unidos

Según el alcance del informe, cuando el cartílago articular está desgastado o dañado, los movimientos de deslizamiento de los huesos se ven perturbados, y se emplean dispositivos para huesos pequeños y articulaciones. Estos dispositivos permiten a las articulaciones ampliar su rango de movimiento, mejorando su apariencia y permitiéndoles moverse sin molestias nuevamente. El mercado de dispositivos para huesos pequeños y articulaciones de Estados Unidos está segmentado por tipo de dispositivo (dispositivos para mano y muñeca, dispositivos para pie y tobillo y otros dispositivos) y usuario final (hospitales, clínicas y otros usuarios finales). El informe ofrece el valor (en USD) para los segmentos mencionados anteriormente.

| Dispositivos para mano y muñeca |

| Dispositivos para pie y tobillo |

| Otros dispositivos |

| Hospitales |

| Clínica |

| Otros usuarios finales |

| Por tipo de dispositivo | Dispositivos para mano y muñeca |

| Dispositivos para pie y tobillo | |

| Otros dispositivos | |

| Por usuario final | Hospitales |

| Clínica | |

| Otros usuarios finales |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de dispositivos para huesos pequeños y articulaciones de EE. UU.?

Se espera que el tamaño del mercado de dispositivos para huesos pequeños y articulaciones de EE. UU. alcance los USD 2.600 millones en 2025 y crezca a una CAGR del 5,25% para llegar a USD 3.360 millones en 2030.

¿Cuál es el tamaño actual del mercado de dispositivos para huesos pequeños y articulaciones de EE. UU.?

En 2025, se espera que el tamaño del mercado de dispositivos para huesos pequeños y articulaciones de EE. UU. alcance los USD 2.600 millones.

¿Quiénes son los actores clave en el mercado de dispositivos para huesos pequeños y articulaciones de EE. UU.?

Stryker Corporation, Zimmer Biomet, Johnson & Johnson (DePuy Synthes), Smith & Nephew LLC y Acumed LLC son las principales empresas que operan en el mercado de dispositivos para huesos pequeños y articulaciones de EE. UU.

¿Qué años cubre este mercado de dispositivos para huesos pequeños y articulaciones de EE. UU. y cuál fue el tamaño del mercado en 2024?

En 2024, el tamaño del mercado de dispositivos para huesos pequeños y articulaciones de EE. UU. se estimó en USD 2.460 millones. El informe cubre el tamaño histórico del mercado de dispositivos para huesos pequeños y articulaciones de EE. UU. para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del mercado de dispositivos para huesos pequeños y articulaciones de EE. UU. para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: