Tamaño y Participación del Mercado de Implantes de Osteointegración

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

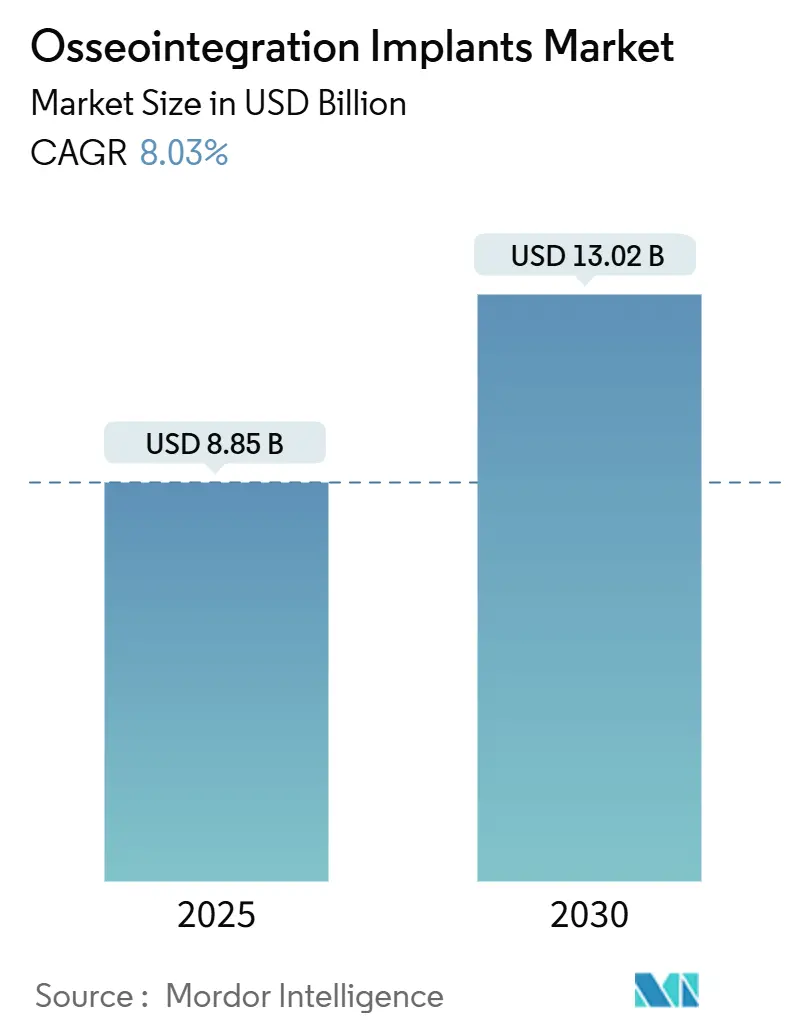

| Tamaño del Mercado (2025) | 8.85 Mil millones de dólares |

| Tamaño del Mercado (2030) | 13.02 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Implantes de Osteointegración por Mordor Intelligence

El tamaño del Mercado de Implantes de Osteointegración se estima en USD 8,85 mil millones en 2025, y se espera que alcance los USD 13,02 mil millones en 2030, a una CAGR del 8,03% durante el período de pronóstico (2025-2030).

La trayectoria ascendente del mercado refleja el aumento de la esperanza de vida, un desplazamiento constante hacia soluciones dentales fijas y una creciente aceptación clínica de las prótesis ancladas al hueso para amputados. La intensificación de la innovación en ingeniería de superficies, la introducción de implantes con sensores integrados y una cobertura de reembolso más amplia en las economías de altos ingresos también sustentan la demanda. Por el contrario, los riesgos de infección periimplantaria y la disponibilidad desigual de formación quirúrgica moderan la trayectoria de crecimiento en varias naciones emergentes.

Conclusiones Clave del Informe

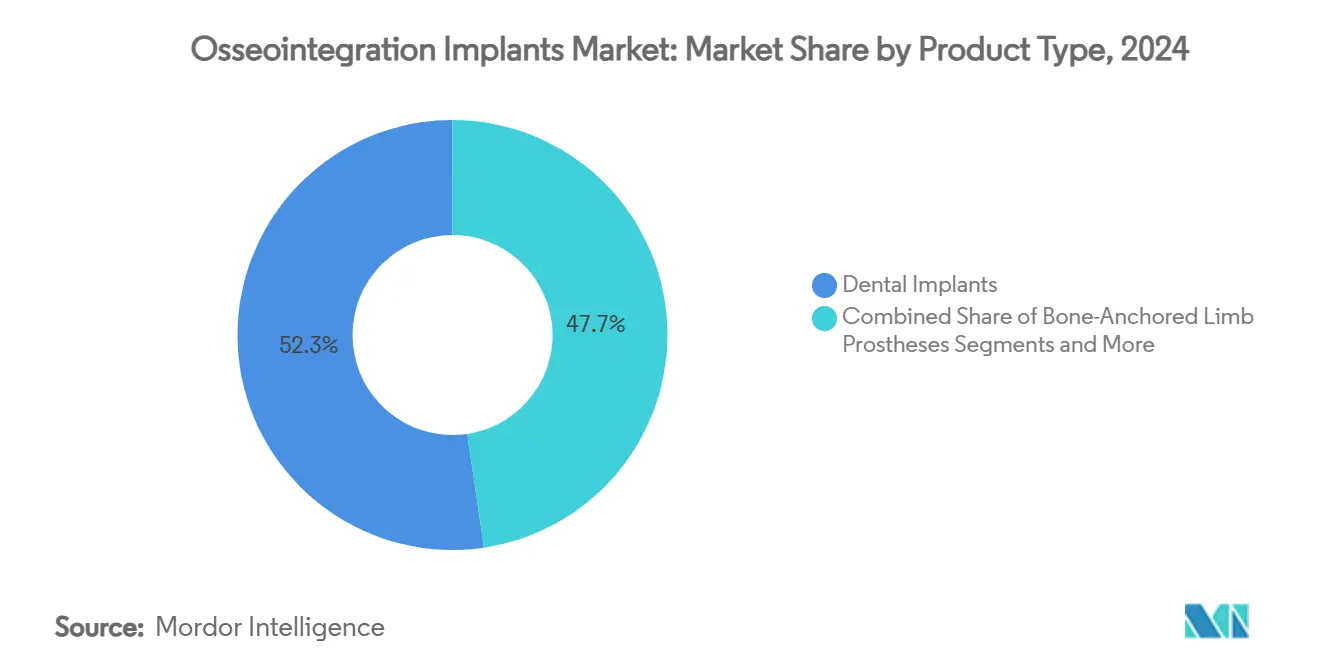

- Por tipo de producto, los implantes dentales lideraron con el 52,34% de la participación del mercado de implantes de osteointegración en 2024, mientras que se proyecta que las prótesis de extremidades ancladas al hueso se expandan a una CAGR del 11,34% hasta 2030.

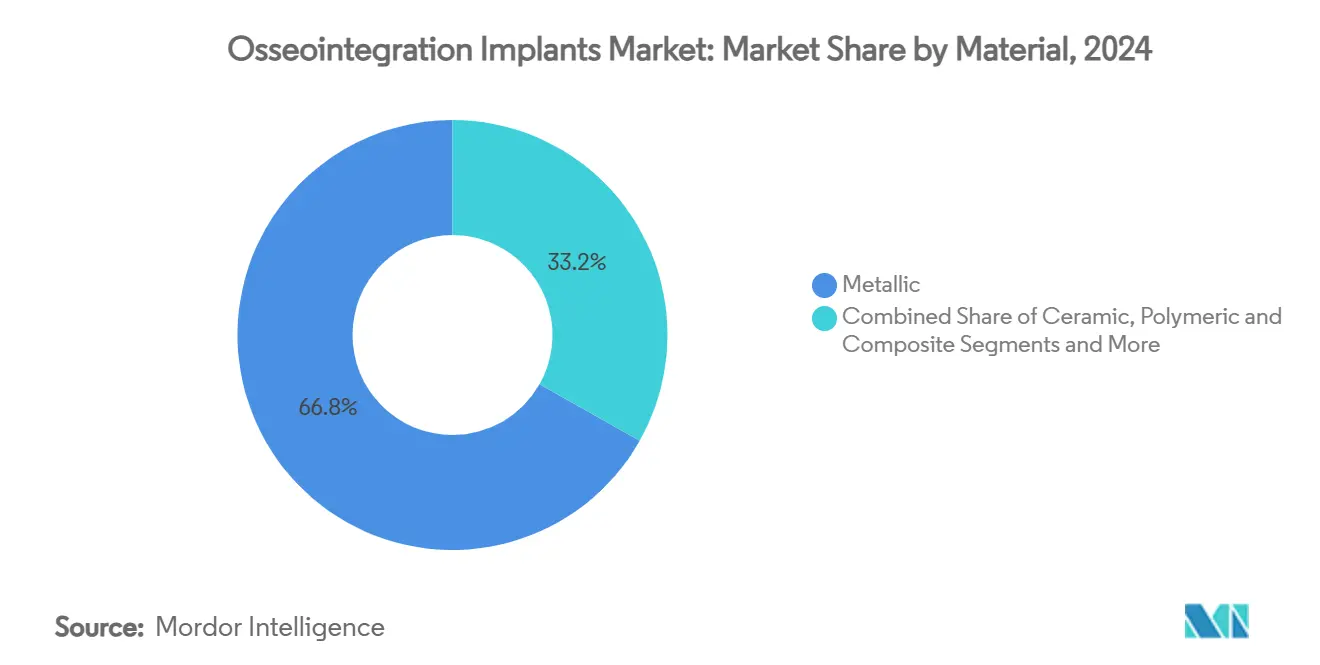

- Por material, los sistemas metálicos representaron el 66,81% del tamaño del mercado de implantes de osteointegración en 2024; se proyecta que las alternativas cerámicas crezcan a una CAGR del 12,64% hasta 2030.

- Por usuario final, los hospitales y centros de cirugía ambulatoria representaron el 44,56% de los ingresos en 2024; se prevé que los centros ortopédicos y de rehabilitación crezcan a una CAGR del 9,94% durante el período de pronóstico.

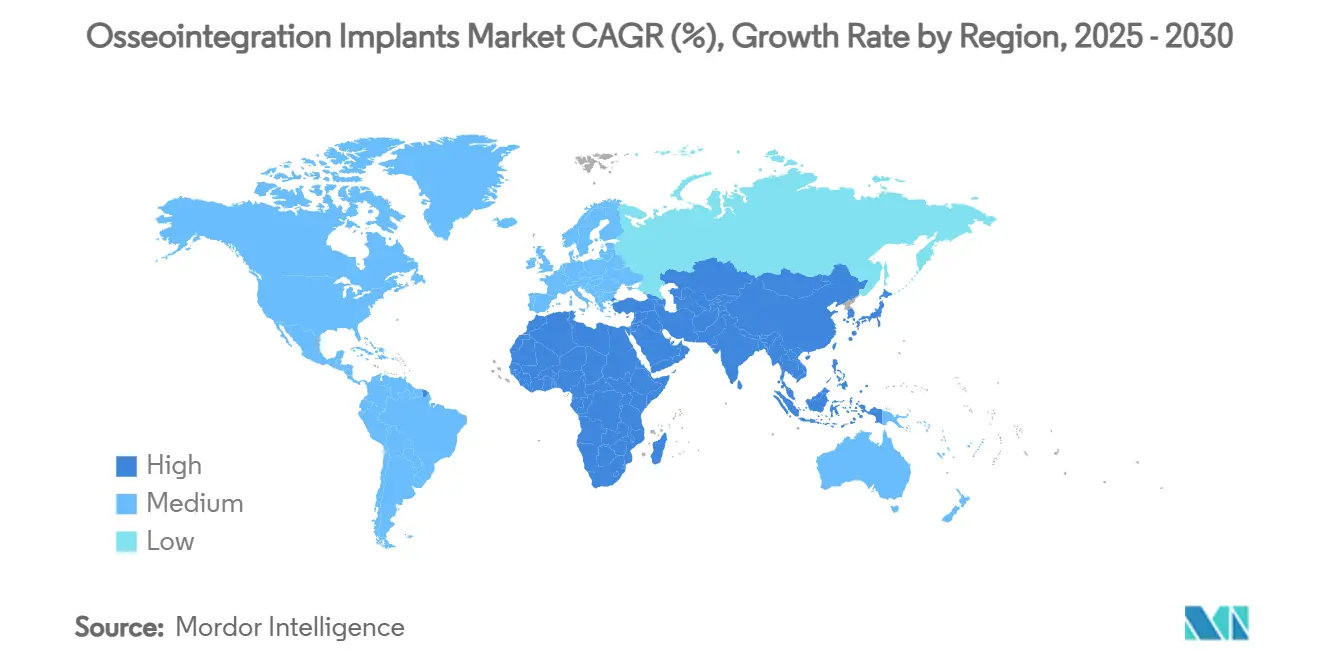

- Por geografía, América del Norte capturó el 34,55% de la participación en 2024, mientras que se espera que Asia-Pacífico registre la CAGR más rápida del 10,63% hasta 2030.

Tendencias e Información del Mercado Global de Implantes de Osteointegración

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Procedimientos de Implantes Dentales en la Población Envejeciente | +1.8% | Global, con impacto concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aumento de las Amputaciones de Extremidades que Impulsa la Demanda de Prótesis Ancladas al Hueso | +1.2% | América del Norte y Europa, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Avances en la Ingeniería de Superficies de Titanio y Circonia | +1.0% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Surgimiento de Implantes de Osteointegración "Inteligentes" con Sensores Integrados | +0.8% | América del Norte y Europa, con adopción selectiva en APAC | Largo plazo (≥ 4 años) |

| Programas de Reconstrucción de Extremidades Financiados por el Ejército | +0.6% | Principalmente América del Norte, con efecto secundario en naciones aliadas | Corto plazo (≤ 2 años) |

| Integración de Flujos de Trabajo Digitales y Colocación de Implantes Guiada por Robots | +0.9% | Global, con adopción más rápida en mercados tecnológicamente avanzados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Procedimientos de Implantes Dentales en la Población Envejeciente

Los avances en la esperanza de vida global han incrementado el número de personas mayores de 65 años que conservan suficiente renta disponible para buscar restauraciones dentales fijas en lugar de dentaduras removibles. La mayor concienciación sobre los beneficios en la calidad de vida de la salud bucal, combinada con una sólida cobertura aseguradora para la odontología restauradora en los Estados Unidos y Europa Occidental, mantiene consistentemente alta la demanda de colocación de implantes. Las superficies avanzadas de granallado grueso y grabado ácido aseguran ahora una estabilidad secundaria más rápida en hueso osteoporótico, lo que permite a los clínicos tratar a pacientes de edad avanzada con confianza.[1]Tomas Albrektsson, "La Regulación Osteoinmune Subyace a la Osteointegración de Implantes Orales y su Perturbación," Frontiers in Immunology, frontiersin.org La creciente preferencia por los protocolos de una sola fase reduce aún más las visitas, convirtiendo los implantes premium en la nueva norma para los adultos mayores y sosteniendo el impulso en el mercado de implantes de osteointegración.

Aumento de las Amputaciones de Extremidades que Impulsa la Demanda de Prótesis Ancladas al Hueso

Las lesiones de combate, los traumatismos de tráfico y las complicaciones de la diabetes incrementan cada año los volúmenes de amputaciones por encima de la rodilla, impulsando el interés en las prótesis transfemorales ancladas al esqueleto que eliminan las lesiones cutáneas relacionadas con el encaje. Los centros militares de los Estados Unidos reportan una rehabilitación más rápida y puntuaciones de movilidad más altas tras la cirugía de osteointegración en comparación con los dispositivos convencionales. Los modelos de economía de la salud indican beneficios de costo-utilidad a lo largo de la vida que compensan la prima quirúrgica inicial, catalizando la disposición de los pagadores a reembolsar y ampliando la base del mercado de implantes de osteointegración tanto en cohortes de veteranos como civiles.

Avances en la Ingeniería de Superficies de Titanio y Circonia

La texturización a nanoescala, los recubrimientos híbridos de hidroxiapatita-quitosano y las capas antibacterianas dopadas con plata acortan la cicatrización al acelerar la actividad de los osteoblastos y reducir la formación de biopelículas.[2]Weilong Tang, "Recubrimientos Híbridos en Implantes Dentales y Ortopédicos de Titanio: Avances Actuales y Desafíos," BMEMat, onlinelibrary.wiley.com Para las zonas estéticas, la circonia rugosa con grabado ácido ofrece una alta estabilidad primaria sin el brillo metálico del titanio, lo que resulta atractivo para pacientes con biotipos gingivales delgados.[3]Abdulaziz Gulab, "Implantes Dentales de Circonia; La Relación entre el Diseño y el Resultado Clínico: Una Revisión Sistemática," Journal of Dentistry, sciencedirect.com Estos avances en materiales abren oportunidades para implantes de menor diámetro y protocolos de carga inmediata, respaldando indicaciones clínicas más amplias y reforzando el crecimiento del mercado de implantes de osteointegración.

Surgimiento de Implantes de Osteointegración "Inteligentes" con Sensores Integrados

Los sistemas articulares y dentales equipados con Bluetooth capturan ahora datos de rango de movimiento, conteo de pasos y temperatura del implante, ofreciendo a los clínicos información objetiva durante la recuperación. El implante de rodilla Persona IQ de Zimmer Biomet, autorizado por la FDA, estableció la vía regulatoria para el hardware conectado que se integra perfectamente en los registros electrónicos de salud. Aunque los estándares de ciberseguridad aún están evolucionando, los primeros adoptantes reportan menos visitas de seguimiento no programadas gracias a las alertas proactivas, lo que sustenta una propuesta de valor que probablemente se traslade a las aplicaciones dentales y de anclaje de extremidades en el mercado de implantes de osteointegración.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo del Procedimiento y Reembolso Irregular | -1.5% | Global, con impacto agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Infección Periimplantaria y Riesgo de Revisión | -1.2% | Global, con mayor impacto en regiones con atención postoperatoria limitada | Largo plazo (≥ 4 años) |

| Preocupaciones sobre la Privacidad de Datos con Implantes Conectados | -0.8% | Principalmente mercados desarrollados con regulaciones estrictas de protección de datos | Corto plazo (≤ 2 años) |

| Escasez de Cirujanos Capacitados en la Técnica de Osteointegración en Dos Etapas | -1.0% | Global, con escasez aguda en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Procedimiento y Reembolso Irregular

La cirugía de osteointegración en dos etapas requiere quirófanos especializados, múltiples ingresos hospitalarios y fisioterapia prolongada que elevan las facturas hospitalarias muy por encima de las prótesis de encaje convencionales. Los aseguradores de muchas economías en desarrollo aún clasifican esta modalidad como experimental, obligando a los pacientes a autofinanciarse o a renunciar al tratamiento. Incluso en los Estados Unidos, la aprobación de Medicare se evalúa caso por caso, creando obstáculos administrativos que disuaden a los proveedores. Hasta que los modelos de pago agrupado reconozcan las ganancias de movilidad a largo plazo, la sensibilidad al costo limitará la penetración del mercado de implantes de osteointegración en las regiones de menores ingresos.

Infección Periimplantaria y Riesgo de Revisión

La periimplantitis inducida por biopelículas afecta hasta al 22% de los implantes y puede reducir a la mitad las tasas de supervivencia cuando la pérdida ósea supera los umbrales críticos.[4]Sung Wook Hwang, "Análisis de Supervivencia de Implantes tras el Tratamiento Quirúrgico de la Periimplantitis," BMC Oral Health, bmcoralhealth.biomedcentral.com La cirugía de revisión a menudo requiere injertos y antibióticos sistémicos, añadiendo complejidad clínica y costos. Si bien las nanopartículas de plata, los recubrimientos de grafeno y los sistemas de limpieza galvánica reducen la adhesión microbiana, los protocolos de mantenimiento universales siguen siendo inconsistentes. En consecuencia, la preocupación por las infecciones persiste entre cirujanos y pacientes, restringiendo el mercado general de implantes de osteointegración en entornos clínicos con aversión al riesgo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio Dental Impulsa el Liderazgo del Mercado

Los implantes dentales representan el 52,34% del mercado global de implantes de osteointegración en 2024, lo que refleja décadas de familiaridad clínica y sólidas redes de distribución. Los flujos de trabajo digitales en el sillón dental, el posicionamiento guiado por CBCT y los blancos de titanio a granel asequibles han reducido el tiempo quirúrgico, permitiendo a los odontólogos generales integrar la implantología en la práctica rutinaria. La guía robótica ofrece una desviación angular inferior a 2°, aumentando la confianza en los arcos de carga inmediata y ampliando las indicaciones para pacientes con hueso limitado. La preferencia del paciente por la masticación natural y la estética sostiene la demanda recurrente, anclando los ingresos del mercado de implantes de osteointegración.

Las prótesis de extremidades ancladas al hueso tienen una base de partida menor pero se expanden a una CAGR del 11,34%, respaldadas por programas de rehabilitación de veteranos y la creciente prevalencia de la diabetes. Los protocolos quirúrgicos de un solo idioma, como el sistema Compress, reducen la estancia hospitalaria, mientras que los conectores impresos en 3D ofrecen una amortiguación torsional personalizada que mejora la simetría de la marcha. El análisis de costo-utilidad revisado por pares revela ratios de costo-efectividad incremental por debajo de USD 300 por AVAC, fortaleciendo las negociaciones con los pagadores. En conjunto, estos elementos posicionan la diversificación de productos como un pilar central de la competitividad dentro del mercado de implantes de osteointegración.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Bases Metálicas con Innovación Cerámica

Las plataformas metálicas, encabezadas por el titanio comercialmente puro y las aleaciones Ti-6Al-4V, representan el 66,81% del uso gracias a su incomparable resistencia a la tracción y resistencia a la corrosión. Las capas de hidroxiapatita por proyección en frío fomentan ahora una deposición de osteoide más temprana, acortando los tiempos de carga en las reconstrucciones de arco completo. Además, las mezclas Ti-Zr alcanzan límites de fatiga más altos, haciéndolas adecuadas para aplicaciones en crestas estrechas sin comprometer la estabilidad. Estas características preservan el papel del titanio como columna vertebral del mercado de implantes de osteointegración.

Los implantes cerámicos crecen a una CAGR del 12,64% a medida que los pacientes buscan soluciones libres de metal y los clínicos aprovechan la baja afinidad por la placa de la circonia. Los postes de circonia rugosa con grabado ácido muestran una pérdida ósea marginal comparable al titanio comercialmente puro, aliviando las preocupaciones sobre la fiabilidad a largo plazo. Innovaciones como el policristal de circonia tetragonal dopado con itria mejoran la resistencia a la fractura, mientras que los conceptos de guía de ondas fotodinámica exploran la terapia antibacteriana a través del propio cuerpo del implante. En conjunto, estos avances diversifican la elección de materiales y enriquecen el mercado de implantes de osteointegración.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Integración Hospitalaria con Crecimiento Especializado

Los hospitales y centros de cirugía ambulatoria capturan el 44,56% de los ingresos, aprovechando equipos multiespecialidad, imágenes de alta resolución y capacidades de cuidados intensivos para casos bilaterales complejos. Los centros terciarios a menudo participan en ensayos clínicos, garantizando el acceso temprano a implantes en investigación y reforzando el flujo de pacientes. La integración con laboratorios de prótesis digitales en el mismo día acorta aún más los ciclos restauradores, aumentando el rendimiento y estabilizando el mercado de implantes de osteointegración.

Los centros ortopédicos y de rehabilitación se expanden a una CAGR del 9,94% a medida que los modelos de negocio centrados en pacientes ambulatorios se alinean con los incentivos de los pagadores para reducir los costos totales por episodio. Los laboratorios de marcha dedicados, la fisioterapia basada en realidad virtual y el monitoreo domiciliario liderado por enfermeras impulsan la satisfacción del paciente, mientras que los quirófanos modulares permiten a los cirujanos realizar revisiones de puentes óseos de alto volumen. La creciente red de estos centros especializados redistribuye los volúmenes de procedimientos que antes eran exclusivos de los hospitales académicos, ampliando la base de clínicos y profundizando el mercado de implantes de osteointegración.

Análisis Geográfico

América del Norte sigue siendo el mayor contribuyente regional con una participación del 34,55% en 2024, respaldada por las aprobaciones tempranas de la FDA y el financiamiento integral de Asuntos de Veteranos que legitima las modalidades de implantes más recientes. La sólida penetración del seguro dental y la alta incidencia de comorbilidades que requieren reconstrucción de extremidades sostienen la demanda terapéutica. La presencia de las sedes de I+D de los principales fabricantes fomenta iteraciones rápidas de productos que elevan continuamente los estándares de rendimiento clínico.

Asia-Pacífico exhibe la CAGR más rápida del 10,63% hasta 2030, a medida que el aumento de la renta disponible se intersecta con las inversiones del sector público en atención de trauma terciaria. Los líderes de implantes de China duplicaron las ventas en áreas metropolitanas tras lanzar jornadas de formación quirúrgica dirigidas, una estrategia replicada por las multinacionales que acceden a hospitales de nivel de condado. Japón pilota la cirugía cigomática robótica autónoma, señalando una preferencia cultural por la precisión que podría extenderse a los casos de anclaje de extremidades. Mientras tanto, el incipiente sector de seguros privados de India comienza a reembolsar la osteointegración, ampliando el acceso más allá de los centros urbanos de élite.

Europa mantiene una adopción constante respaldada por los estrictos requisitos del marcado CE que impulsan a los fabricantes a publicar datos a largo plazo. Los fondos de enfermedad de Alemania reembolsan una proporción creciente de implantes dentales cuando están clínicamente justificados, mientras que el Reino Unido prueba pagos basados en resultados que recompensan a los proveedores por las ganancias de movilidad. Los registros escandinavos rastrean de manera exhaustiva las métricas de infección y revisión, informando la mejora continua y preservando la confianza pública. En conjunto, este ecosistema regulatorio maduro mantiene los volúmenes de procedimientos resilientes y sustenta el mercado de implantes de osteointegración en todo el continente.

Panorama Competitivo

El entorno competitivo está moderadamente concentrado: los cinco principales fabricantes combinados representan aproximadamente el 65% de los ingresos globales, aunque los innovadores de nicho penetran en subsegmentos específicos a través de la especialización digital o de materiales. Zimmer Biomet aprovecha el análisis de implantes conectados para fortalecer su franquicia de ortopedia, mientras que Straumann Group acelera la expansión en APAC asociándose con distribuidores locales y lanzando líneas de productos escalonadas. Dentsply Sirona se diferencia a través de ecosistemas CAD/CAM en el sillón dental que fidelizan a los odontólogos con flujos de consumibles propietarios.

Los movimientos estratégicos destacan la ampliación de la cartera y la integración vertical. El Persona SoluTion PPS fémur de Zimmer Biomet, autorizado a finales de 2024, aborda la sensibilidad al níquel, captando un subconjunto de pacientes desatendidos por las aleaciones convencionales. El protocolo RevEX de Straumann combina la planificación totalmente digital con el fresado de arco completo en circonia, aumentando la eficiencia del laboratorio y la adopción por parte de los clínicos. Mientras tanto, empresas emergentes como restor3d emplean titanio poroso impreso en 3D en placas de fusión de tobillo, compitiendo en geometría específica del paciente en lugar de fabricación a escala.

Las barreras de entrada al mercado incluyen exigencias de vigilancia poscomercialización de varios años, pronunciadas curvas de aprendizaje quirúrgico y umbrales de evidencia de los pagadores que favorecen a los actores establecidos con amplios conjuntos de datos clínicos. Sin embargo, la rápida adopción del software de planificación guiado por IA reduce los requisitos de infraestructura, permitiendo a las empresas ágiles apuntar a nichos de mercados emergentes desatendidos. La interacción resultante entre escala y especialización da forma a un mercado de implantes de osteointegración en evolución pero disciplinado.

Líderes de la Industria de Implantes de Osteointegración

Zimmer Biomet

Straumann Group

Envista

Dentsply Sirona

Stryker Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: restor3d presentó el Sistema de Fusión de Tobillo Ossera AFX autorizado por la FDA en ACFAS 2025, destacando la arquitectura porosa impresa en 3D para una fusión más rápida.

- Febrero de 2025: Maxx Orthopedics obtuvo la autorización 510(k) de la FDA para una placa tibial de titanio poroso dentro del Sistema de Rodilla Total Freedom, permitiendo una construcción tibiofemoral sin cemento.

- Febrero de 2025: MIS lanzó el implante dental LYNX, que ofrece amplia compatibilidad dimensional y precios accesibles para la colocación inmediata en alvéolos de extracción.

Alcance del Informe Global del Mercado de Implantes de Osteointegración

| Prótesis de Extremidades Ancladas al Hueso |

| Implantes Dentales |

| Implantes Espinales y Otros Implantes Ortopédicos |

| Metálico (Titanio, Aleaciones de Ti) |

| Cerámico (Circonia, Alúmina) |

| Polimérico y Compuesto |

| Recubrimientos Bioactivos / Mejorados con Grafeno |

| Hospitales y Centros de Cirugía Ambulatoria |

| Clínicas Dentales |

| Centros Ortopédicos y de Rehabilitación |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Prótesis de Extremidades Ancladas al Hueso | |

| Implantes Dentales | ||

| Implantes Espinales y Otros Implantes Ortopédicos | ||

| Por Material | Metálico (Titanio, Aleaciones de Ti) | |

| Cerámico (Circonia, Alúmina) | ||

| Polimérico y Compuesto | ||

| Recubrimientos Bioactivos / Mejorados con Grafeno | ||

| Por Usuario Final | Hospitales y Centros de Cirugía Ambulatoria | |

| Clínicas Dentales | ||

| Centros Ortopédicos y de Rehabilitación | ||

| Institutos Académicos y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

1. ¿Qué está impulsando la rápida expansión del mercado de implantes de osteointegración en Asia-Pacífico?

Las mejoras en la infraestructura sanitaria, el aumento de la renta disponible y los programas más amplios de formación de cirujanos impulsan una CAGR del 10,63% en la región, superando a todas las demás geografías.

2. ¿Por qué los implantes cerámicos están ganando popularidad frente a los sistemas de titanio tradicionales?

La circonia ofrece estética libre de metal, baja afinidad por la placa y una osteointegración comparable, lo que lleva a una CAGR proyectada del 12,64% para los materiales cerámicos.

3. ¿Qué tan significativa es la infección periimplantaria como restricción del mercado?

La enfermedad periimplantaria afecta hasta al 22% de los casos y puede reducir la supervivencia del implante al 21,3% en etapas graves, lo que promueve una adopción cautelosa en pacientes de alto riesgo.

4. ¿Qué segmento de producto se proyecta que crezca más rápido hasta 2030?

Las prótesis de extremidades ancladas al hueso, impulsadas por la rehabilitación militar y las amputaciones relacionadas con la diabetes, están proyectadas para expandirse a una CAGR del 11,34%.

5. ¿Qué tendencia tecnológica está transformando el monitoreo postoperatorio?

Los implantes "inteligentes" con sensores integrados que transmiten métricas de recuperación en tiempo real a los clínicos están emergiendo, con ejemplos tempranos ya autorizados por la FDA.

Última actualización de la página el: