Tamaño y Participación del Mercado de Reparación de Tejidos Blandos Ortopédicos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

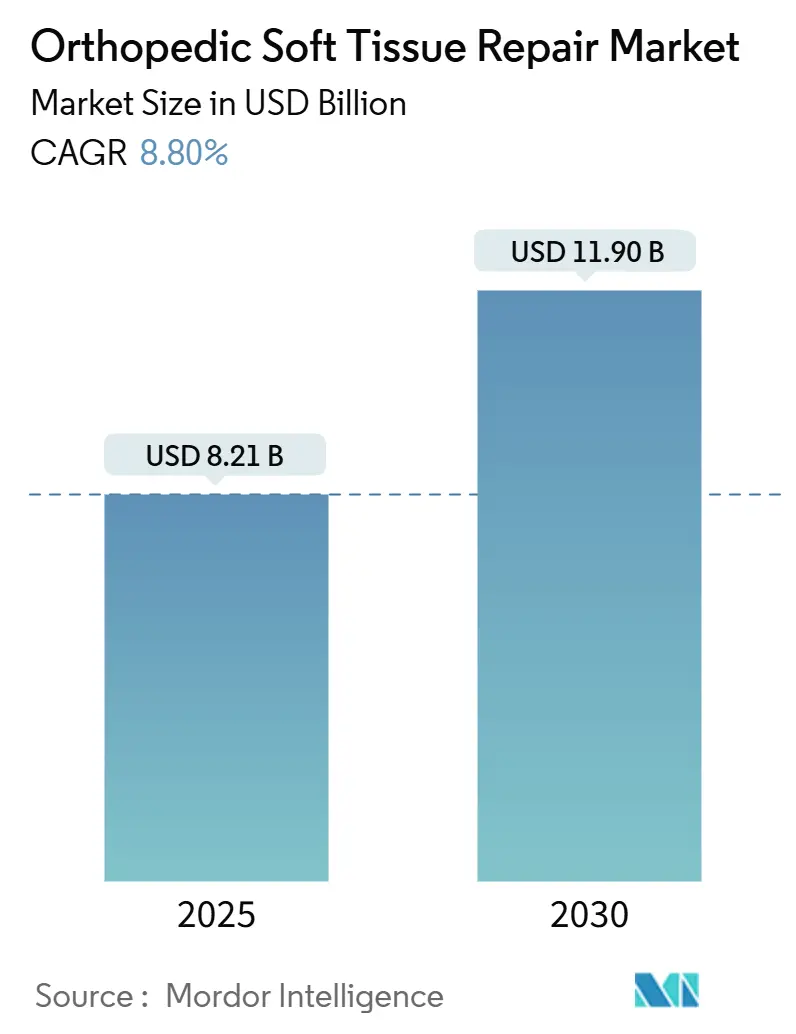

| Tamaño del Mercado (2025) | 8.21 Mil millones de dólares |

| Tamaño del Mercado (2030) | 11.90 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reparación de Tejidos Blandos Ortopédicos por Mordor Intelligence

El tamaño del mercado de reparación de tejidos blandos ortopédicos se sitúa en USD 8,21 mil millones en 2025 y se proyecta que alcance los USD 11,9 mil millones en 2030, lo que refleja una CAGR del 8,8% a lo largo del período de pronóstico. El envejecimiento demográfico, el aumento de la participación deportiva y la creciente adopción por parte de los cirujanos de andamiajes bioindutivos están amplificando los volúmenes de procedimientos. Los hospitales y los centros quirúrgicos ambulatorios (CQA) están ampliando sus salas artroscópicas para aprovechar las estancias más cortas y la mejora del reembolso, mientras que los fabricantes de equipos originales (OEM) intensifican la I+D en biológicos que estimulan la curación endógena. Las plataformas de planificación basadas en inteligencia artificial (IA) que predicen el riesgo de re-desgarro tras la reparación del manguito rotador están elevando aún más las tasas de éxito de los procedimientos. En conjunto, estas fuerzas refuerzan un sólido impulso de compra de anclajes de fijación, implantes biorreabsorbibles y desechables especializados utilizados en reparaciones de hombro, rodilla y cadera.

Conclusiones Clave del Informe

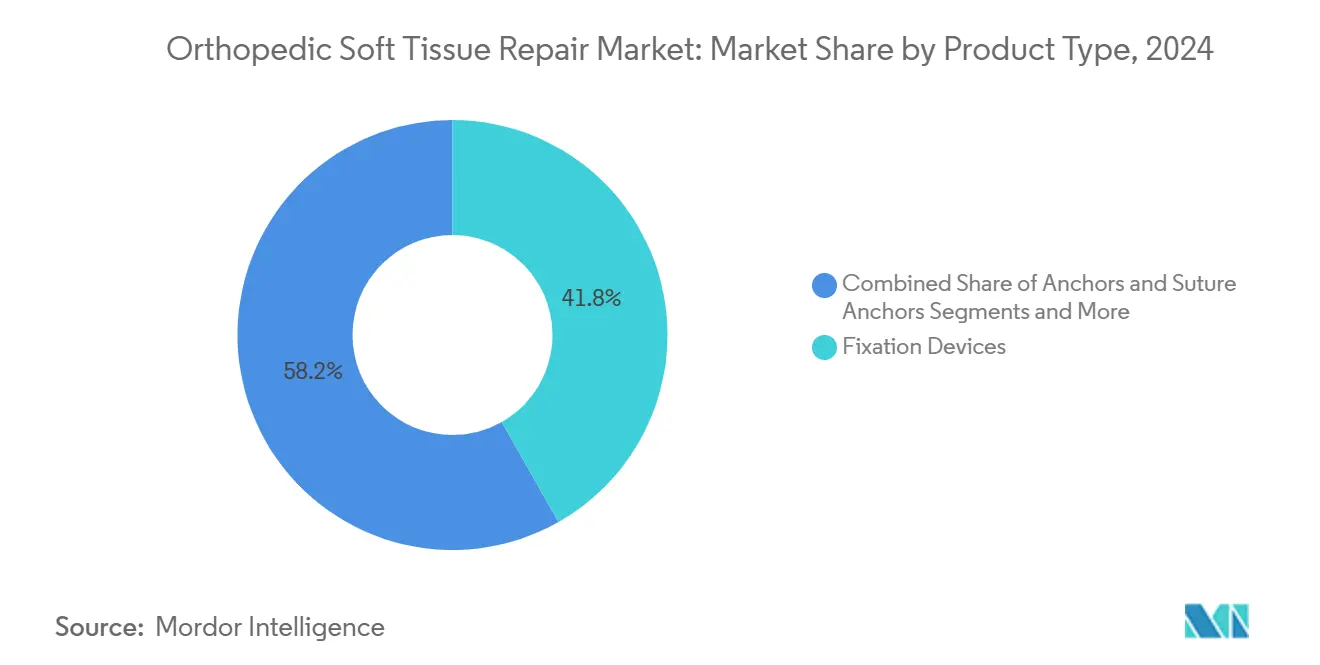

- Por tipo de producto, los dispositivos de fijación lideraron con el 41,8% de la participación del mercado de reparación de tejidos blandos ortopédicos en 2024, mientras que los andamiajes bioindutivos avanzan a una CAGR del 10,1% hasta 2030.

- Por aplicación, la reparación del manguito rotador representó el 34,5% del tamaño del mercado de reparación de tejidos blandos ortopédicos en 2024, y la reparación del labrum de cadera está en camino de alcanzar una CAGR del 10,4% hasta 2030.

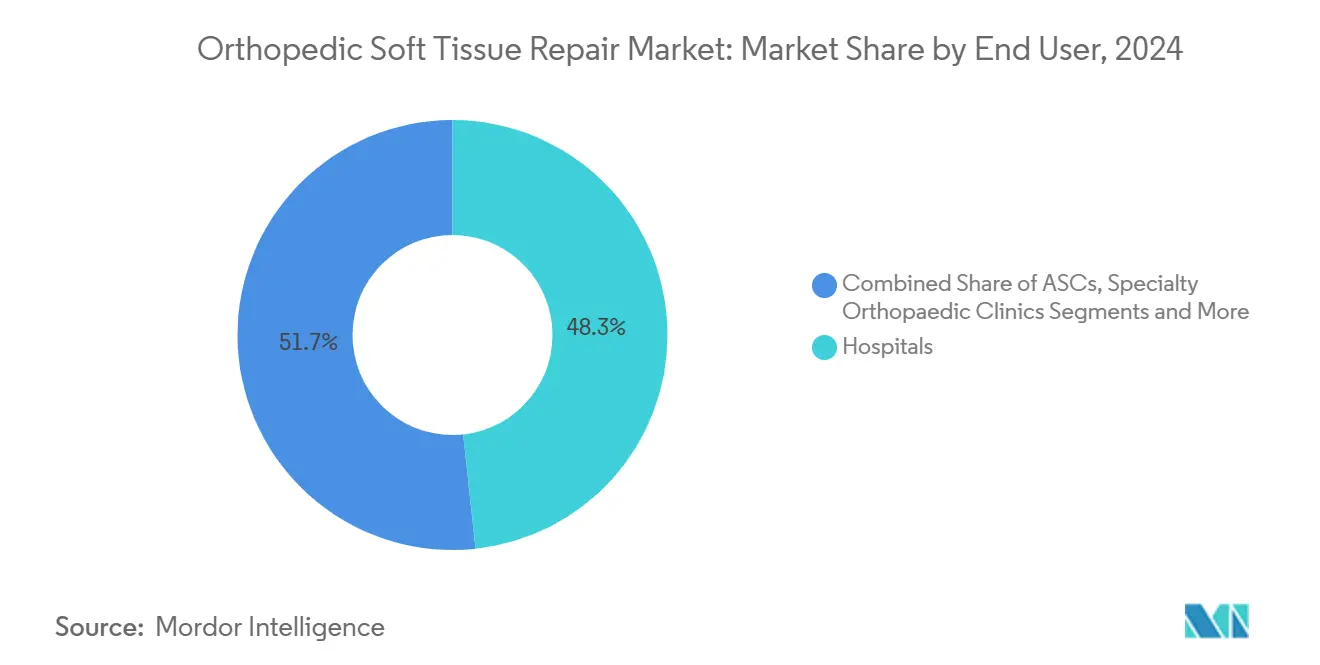

- Por usuario final, los hospitales mantuvieron una participación de ingresos del 48,3% en 2024, mientras que los CQA se están expandiendo a una CAGR del 8,9% hasta 2030 bajo las nuevas normas de pago de Medicare.

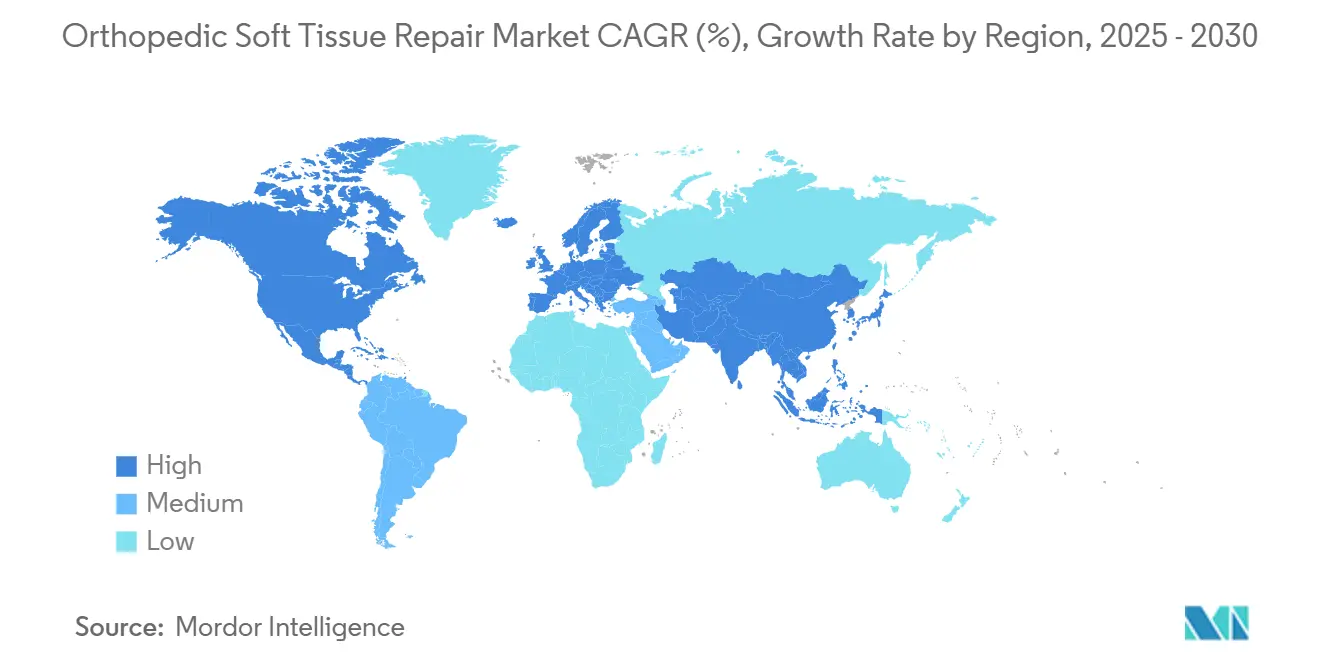

- Por región, América del Norte concentró el 38,7% de la participación del mercado de reparación de tejidos blandos ortopédicos en 2024, mientras que se prevé que Asia-Pacífico registre una CAGR del 8,1% hasta 2030 gracias a las ampliaciones de capacidad y las políticas favorables a la fabricación.

Tendencias e Información del Mercado Global de Reparación de Tejidos Blandos Ortopédicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la Población y Prevalencia de Lesiones Deportivas | +1.80% | Global, con concentración en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Transición hacia Procedimientos Artroscópicos Mínimamente Invasivos | +1.50% | Global, liderado por América del Norte, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Crecimiento en los Modelos de Reembolso para CQA Ambulatorios | +1.20% | América del Norte principalmente, adopción limitada en la UE | Corto plazo (≤ 2 años) |

| Surgimiento de Tecnologías Bioindutivas y de Andamiaje | +2.10% | América del Norte y la UE liderando, APAC siguiendo | Mediano plazo (2-4 años) |

| Planificación Preoperatoria Basada en IA que Mejora el Éxito de la Reparación | +0.90% | América del Norte y la UE como núcleo, adopción selectiva en APAC | Mediano plazo (2-4 años) |

| Colaboraciones de Medicina Regenerativa con OEM | +1.00% | Global, con concentración de I+D en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Prevalencia de Lesiones Deportivas

La patología del manguito rotador afecta a más del 40% de las personas mayores de 60 años, y la participación en actividades deportivas organizadas entre adultos mayores de 50 años continúa en aumento.[1]Zhewei Zhang et al., "La re-rotura tras la reparación artroscópica del manguito rotador puede predecirse mediante un algoritmo de aprendizaje profundo," Frontiers in Artificial Intelligence, pubmed.ncbi.nlm.nih.gov La intersección de los mecanismos de lesión degenerativa y aguda está, por tanto, engrosando el mercado de reparación de tejidos blandos ortopédicos. Los sistemas de salud están respondiendo abriendo líneas de servicio combinadas de medicina deportiva y ortopedia geriátrica que canalizan altos volúmenes de reparaciones de hombro, rodilla y cadera. En paralelo, los pagadores del sector público en Europa y América del Norte han comenzado a financiar programas de prevención de caídas y cribado musculoesquelético, acelerando indirectamente los flujos de derivación. En Asia emergente, los hospitales privados atienden a turistas médicos internacionales que buscan procedimientos artroscópicos de bajo costo, ampliando la direccionabilidad global de los injertos biológicos y los anclajes de fijación.

Transición hacia la Artroscopia Mínimamente Invasiva

La visualización artroscópica, impulsada por imágenes en 4K e instrumentación flexible, está reduciendo la duración media de la estancia hospitalaria de dos días a alta el mismo día para muchas reparaciones de tendones y labrum. El lanzamiento en 2024 en Estados Unidos de MACI Arthro por parte de Vericel, un implante de condrocitos entregado artroscópicamente, subraya el impulso hacia portales más pequeños y la potenciación biológica. Los estudios muestran que los cirujanos alcanzan la competencia en la descompresión del nervio supraescapular tras aproximadamente 50 casos, reduciendo el tiempo operatorio de 29,5 minutos a 6,2 minutos.[2]Kotaro Yamakado, "Curva de aprendizaje para la descompresión artroscópica del nervio supraescapular," Arthroscopy Journal, arthroscopyjournal.org A medida que las curvas de aprendizaje se aplanan, los OEM que venden cánulas desechables, pasadores de sutura y anclajes inteligentes ven expandirse sus flujos de ingresos recurrentes dentro del mercado de reparación de tejidos blandos ortopédicos.

Crecimiento en los Modelos de Reembolso para CQA Ambulatorios

Los Centros de Servicios de Medicare y Medicaid elevaron las tasas de pago de los CQA en un 2,6% para el año calendario 2025 y ampliaron su lista de procedimientos cubiertos para incluir intervenciones artroscópicas adicionales de rodilla, hombro y cadera.[3]Administrador. "Los CMS inician una investigación sobre las relaciones costo-cargo hospitalarias, los pagos por casos atípicos hospitalarios y los maestros de descripción de cargos." MHA, 12 de julio de 2024. Las proyecciones de ingresos indican que los CQA ortopédicos pueden duplicar sus ingresos principales para ciertas reparaciones de ligamentos una vez que las nuevas tarifas estén completamente implementadas. La agrupación de los costos de implantes en el pago global está impulsando a los compradores a negociar contratos basados en volumen con los proveedores de implantes, creando elasticidad de precios a favor de los anclajes biorreabsorbibles que eliminan la extracción posterior del hardware. Los fabricantes de dispositivos están respondiendo co-invirtiendo en la construcción de CQA, ofreciendo equipos de capital en condiciones de pago diferido para asegurar el uso de implantes en todo el mercado de reparación de tejidos blandos ortopédicos.

Surgimiento de Tecnologías Bioindutivas y de Andamiaje

Los implantes regenerativos están desplazando el objetivo terapéutico del refuerzo estructural hacia la restitución biológica. El dispositivo de menisco RejuvaKnee de colágeno de Regenity recibió la autorización en Estados Unidos en 2024 y apunta a más de 1 millón de meniscectomías anuales. El BioBrace de CONMED obtuvo indicaciones ampliadas en abril de 2025, cubriendo ahora más de 50 procedimientos que van desde la reparación del LCA hasta la del tendón del bíceps. El trabajo preclínico con andamiajes de nanopartículas de silicato de manganeso ha demostrado además una curación acelerada del tendón al hueso mediante la modulación de células madre en modelos animales. Estos avances intensifican el interés de cirujanos y pacientes, empujando los protocolos convencionales de tornillo y anclaje hacia construcciones híbridas que combinan la fijación con la potenciación biológica, impulsando el crecimiento futuro en el mercado de reparación de tejidos blandos ortopédicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas en la Evidencia Clínica para Nuevos Biológicos | -1.40% | Global, con aplicación más estricta en América del Norte y la UE | Mediano plazo (2-4 años) |

| Alto Costo de Procedimientos y Dispositivos frente a la Presión de los Pagadores | -2.10% | América del Norte principalmente, extendiéndose a la UE y APAC | Corto plazo (≤ 2 años) |

| Curva de Aprendizaje del Cirujano para Anclajes Avanzados | -0.80% | Global, con mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Incertidumbre Regulatoria para el Abastecimiento de Aloinjertos | -0.60% | América del Norte y la UE principalmente, impacto limitado en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brechas en la Evidencia Clínica para Nuevos Biológicos

Ningún nuevo biológico para la reparación del cartílago ha obtenido la aprobación de la FDA en más de 15 años, lo que subraya la estricta carga de los ensayos clínicos para los productos clasificados bajo la sección 351. La agencia ha intensificado la vigilancia de los derivados de tejidos humanos, y la Academia Americana de Cirujanos Ortopédicos mantiene ahora un panel público de biológicos para hacer seguimiento del estado de la investigación. Los ensayos aleatorizados se ven obstaculizados por el pequeño tamaño de las muestras y los obstáculos éticos vinculados a la cirugía con placebo, lo que retrasa los plazos comerciales para los innovadores en andamiajes. Para los hospitales, los datos inciertos sobre la eficacia a largo plazo limitan la codificación del reembolso más allá de los pagos adicionales temporales por nueva tecnología, restringiendo la adopción inicial dentro del mercado de reparación de tejidos blandos ortopédicos.

Alto Costo de Procedimientos y Dispositivos frente a la Presión de los Pagadores

Los pagos de Medicare ajustados por inflación para artroplastias primarias de cadera y rodilla han caído un 55% desde el año 2000, mientras que los costos de la cadena de suministro consumen hasta el 20% de los gastos en tecnología médica. El reembolso por traumatología ortopédica disminuyó en casi un tercio durante el mismo período. Los precios por episodio de atención presionan a los cirujanos a sopesar los implantes de andamiaje premium frente a márgenes más ajustados. Al mismo tiempo, los CQA estandarizan tornillos genéricos o negocian contratos capitados con los OEM, lo que ralentiza el crecimiento de ingresos a corto plazo para los biológicos de alta especificación en el mercado de reparación de tejidos blandos ortopédicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Tecnologías Bioindutivas Impulsan la Innovación

Los dispositivos de fijación retuvieron el 41,8% de la participación del mercado de reparación de tejidos blandos ortopédicos en 2024, respaldados por la ubicuidad de los anclajes, tornillos y cintas utilizados en procedimientos de tendones y ligamentos. Sin embargo, los andamiajes bioindutivos están escalando a una CAGR del 10,1% hasta 2030, lo que señala un cambio de paradigma hacia construcciones de curación regenerativa. Atreon recibió la autorización en Estados Unidos en 2025 para un implante sintético biorreabsorbible que proporciona soporte temporal durante la curación del manguito rotador y luego se disuelve, evitando futuras complicaciones del hardware. Los OEM están integrando factores de crecimiento, portadores de células madre y agentes antimicrobianos en diseños compuestos, creando productos multifuncionales que alcanzan precios de venta promedio premium.

Las prioridades de I+D se centran cada vez más en plataformas híbridas que integran la fijación y las señales biológicas en un único sistema de entrega. La impresión tridimensional permite gradientes de porosidad específicos para cada paciente, mientras que los polímeros inteligentes responden al pH local o a la actividad enzimática para controlar las tasas de degradación. Las agencias reguladoras han publicado orientaciones que enfatizan la paridad en las pruebas mecánicas con los metales convencionales, pero fomentan vías innovadoras de evidencia de biocompatibilidad, otorgando a los primeros en actuar una ventaja temporal. En conjunto, estos avances posicionan a las construcciones bioindutivas como contribuyentes fundamentales a la expansión a largo plazo del mercado de reparación de tejidos blandos ortopédicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Reparación del Labrum de Cadera Emerge como Líder de Crecimiento

Las intervenciones en el manguito rotador generaron el 34,5% del tamaño del mercado de reparación de tejidos blandos ortopédicos en 2024 debido a su alta prevalencia y a las vías clínicas bien establecidas. Sin embargo, la cirugía del labrum de cadera es la que crece más rápido, con una CAGR del 10,4%, impulsada por la mejora en el diagnóstico del pinzamiento femoroacetabular y la artroscopia con tracción sin poste que reduce el riesgo del nervio pudendo. Los cirujanos emplean ahora la plicatura capsular combinada con la femoroplastia para restaurar la cinemática de la cadera, estimulando la demanda de anclajes de sutura de bajo perfil compatibles con corredores anatómicos restringidos.

La preservación meniscal también está transitando de la meniscectomía parcial hacia la regeneración basada en andamiajes tras la autorización del RejuvaKnee de Regenity, que apunta a una carga de casos anuales en Estados Unidos superior a 1 millón. Las reconstrucciones del ligamento cruzado anterior (LCA) se benefician de andamiajes multifásicos hueso-ligamento-hueso que aceleran la incorporación del injerto. A medida que los registros de resultados documentan las ganancias de durabilidad de las reparaciones biológicamente mejoradas, los algoritmos de los pagadores podrían eventualmente favorecer los enfoques de conservación de tejidos, añadiendo vientos favorables al mercado de reparación de tejidos blandos ortopédicos.

Por Usuario Final: Los CQA Aprovechan las Ventajas del Reembolso

Los hospitales representaron el 48,3% de los ingresos en 2024, lo que refleja su amplia combinación de casos y sus responsabilidades de cobertura de traumatología. No obstante, se prevé que los CQA crezcan un 8,9% anualmente hasta 2030, ya que Medicare y los aseguradores comerciales dirigen los casos adecuados hacia entornos ambulatorios con tarifas de instalación más bajas. Los cirujanos valoran el control sobre la programación y el personal, mientras que los pacientes aprecian el alta el mismo día y el menor riesgo de infección.

Los centros ortopédicos especializados están experimentando con contratos de pago agrupado que cubren el implante, las instalaciones y los honorarios profesionales a un precio fijo. Los proveedores de dispositivos, a su vez, ofrecen inventario en consignación e instrumentación conectada a la nube que rastrea la utilización, permitiendo una contabilidad de costos detallada. Los módulos quirúrgicos móviles y las instalaciones híbridas de hospitalización y ambulatorio completan la categoría de «otros», extendiendo el alcance hacia zonas rurales. En definitiva, el cambio en los patrones del lugar de prestación del servicio profundiza los volúmenes de procedimientos y diversifica los canales de compra dentro del mercado de reparación de tejidos blandos ortopédicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte retuvo el 38,7% de la participación del mercado de reparación de tejidos blandos ortopédicos en 2024, gracias a su avanzada infraestructura de imagen y a la adopción temprana de implantes biológicos. Las reformas de pago federales que elevan las tarifas de los CQA mejoran la visibilidad de los ingresos a corto plazo; sin embargo, el crecimiento a largo plazo se ve moderado por la presión a la baja sobre los honorarios de los cirujanos y los presupuestos hospitalarios. Los OEM estadounidenses están respondiendo mediante adquisiciones específicas —la compra de Artelon por parte de Stryker siendo un ejemplo destacado— para asegurar tecnologías propietarias de tejidos blandos.

Se espera que Asia-Pacífico registre una CAGR del 8,1% hasta 2030, impulsada por la expansión hospitalaria, el aumento de los ingresos disponibles y los incentivos gubernamentales para la fabricación nacional de dispositivos. La Administración Nacional de Productos Médicos de China ha simplificado los procedimientos de aprobación de Clase III bajo la Orden Estatal 739, permitiendo a las empresas locales lanzar robots ortopédicos orientados a la artroscopia. Los incentivos vinculados a la producción de India también fomentan la fabricación local de implantes, ampliando la oferta regional y reduciendo las barreras de costos.

Europa muestra un crecimiento estable y regulado a medida que los plazos de cumplimiento del Reglamento de Dispositivos Médicos (RDM) sincronizan las expectativas de evidencia clínica entre los estados miembros. El envejecimiento demográfico y el énfasis del sector público en la cirugía de día sostienen las ganancias de volumen a mediano plazo. Mientras tanto, América Latina, Oriente Medio y partes de África registran un crecimiento de procedimientos de dos dígitos desde una base pequeña, aunque la volatilidad cambiaria y el reembolso fragmentado ralentizan la penetración de implantes premium. Los OEM que despliegan programas de precios escalonados y educación de cirujanos están mejor posicionados para captar la demanda incremental en estos segmentos frontera del mercado de reparación de tejidos blandos ortopédicos.

Panorama Competitivo

La industria de reparación de tejidos blandos ortopédicos muestra una consolidación moderada: los cinco principales fabricantes controlan colectivamente aproximadamente el 52% de los ingresos globales, con Johnson & Johnson por sí sola con el 13% y Stryker con alrededor del 3%. Los grandes actores aprovechan su escala para financiar ensayos fundamentales que satisfacen los requisitos biológicos de la sección 351, erigiendo barreras para los innovadores más pequeños. La actividad reciente de acuerdos —como la adquisición por parte de Smith+Nephew de la tecnología de regeneración de cartílago Agili-C por USD 180 millones— señala el apetito inversor por plataformas que complementen las carteras de anclajes con potenciación biológica.

Los motores de inteligencia artificial que mapean la morfología de la rotura y la densidad ósea en los planes de colocación de implantes están emergiendo como diferenciadores clave. Un modelo de aprendizaje profundo logró recientemente una precisión del 96,9% en la predicción del riesgo de re-rotura tras la reparación artroscópica del manguito rotador, agudizando el debate sobre el reembolso por rendimiento. La artroplastia total de rodilla asistida por robot alcanzó el 13% de los procedimientos en Estados Unidos en 2023, pero la superioridad a largo plazo sobre las técnicas manuales sigue siendo inconclusa.

Las empresas emergentes centradas en polímeros biorreabsorbibles e hidrogeles cargados de células continúan captando capital de riesgo, aunque a valoraciones más bajas que en 2021. Las alianzas estratégicas —como la de Zimmer Biomet con CBRE para desarrollar redes de CQA, por ejemplo— extienden el control aguas abajo sobre los entornos de procedimientos y los formularios de implantes. A medida que los sistemas de reembolso pivotan hacia pagos agrupados y autorizaciones basadas en evidencia, la escala, la amplitud de productos y el análisis de datos dictarán cada vez más los cambios de participación dentro del mercado de reparación de tejidos blandos ortopédicos.

Líderes de la Industria de Reparación de Tejidos Blandos Ortopédicos

Arthrex

Smith & Nephew

Stryker

Zimmer Biomet

Johnson & Johnson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: CONMED obtuvo la autorización de la FDA para indicaciones ampliadas de BioBrace que cubren más de 50 reparaciones de tendones y ligamentos, posicionando el andamiaje como una tecnología de plataforma.

- Febrero de 2025: Atreon obtuvo la autorización en Estados Unidos para un implante biorreabsorbible del manguito rotador, ofreciendo a los cirujanos una opción de fijación sin metal.

- Agosto de 2024: Vericel lanzó MACI Arthro, permitiendo la entrega artroscópica de condrocitos autólogos cultivados sobre una membrana de colágeno porcino.

Alcance del Informe Global del Mercado de Reparación de Tejidos Blandos Ortopédicos

| Dispositivos de Fijación |

| Anclajes y Anclajes de Sutura |

| Injertos Biológicos |

| Injertos Sintéticos |

| Suturas y Cintas |

| Otros |

| Reparación del Manguito Rotador |

| Reparación de LCA/LCP |

| Reparación Meniscal |

| Reparación del Labrum de Cadera |

| Reparación del Labrum de Hombro |

| Otros |

| Hospitales |

| Centros Quirúrgicos Ambulatorios (CQA) |

| Clínicas Ortopédicas Especializadas |

| Centros de Medicina Deportiva |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Dispositivos de Fijación | |

| Anclajes y Anclajes de Sutura | ||

| Injertos Biológicos | ||

| Injertos Sintéticos | ||

| Suturas y Cintas | ||

| Otros | ||

| Por Aplicación | Reparación del Manguito Rotador | |

| Reparación de LCA/LCP | ||

| Reparación Meniscal | ||

| Reparación del Labrum de Cadera | ||

| Reparación del Labrum de Hombro | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios (CQA) | ||

| Clínicas Ortopédicas Especializadas | ||

| Centros de Medicina Deportiva | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de reparación de tejidos blandos ortopédicos?

El tamaño del mercado de reparación de tejidos blandos ortopédicos es de USD 8,2 mil millones en 2025.

¿A qué velocidad crece la demanda de andamiajes bioindutivos?

Los andamiajes bioindutivos se están expandiendo a una CAGR del 10,1% hasta 2030 gracias a los beneficios de la curación regenerativa.

¿Por qué los centros quirúrgicos ambulatorios están ganando participación en los procedimientos de tejidos blandos?

Las tarifas de pago revisadas de Medicare y la comodidad del alta el mismo día están impulsando más reparaciones artroscópicas hacia los CQA.

¿Qué segmento de aplicación muestra el mayor potencial de crecimiento?

La reparación del labrum de cadera lidera con una CAGR proyectada del 10,4%, impulsada por mejores diagnósticos de pinzamiento y técnicas artroscópicas.

¿Cómo están influyendo las presiones de reembolso en la selección de dispositivos?

La disminución de los honorarios de los cirujanos y los pagos agrupados están orientando a las clínicas hacia sistemas de implantes rentables, frecuentemente biorreabsorbibles.

Última actualización de la página el: