Tamaño y Participación del Mercado de Productos Quirúrgicos Regenerativos Ortopédicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

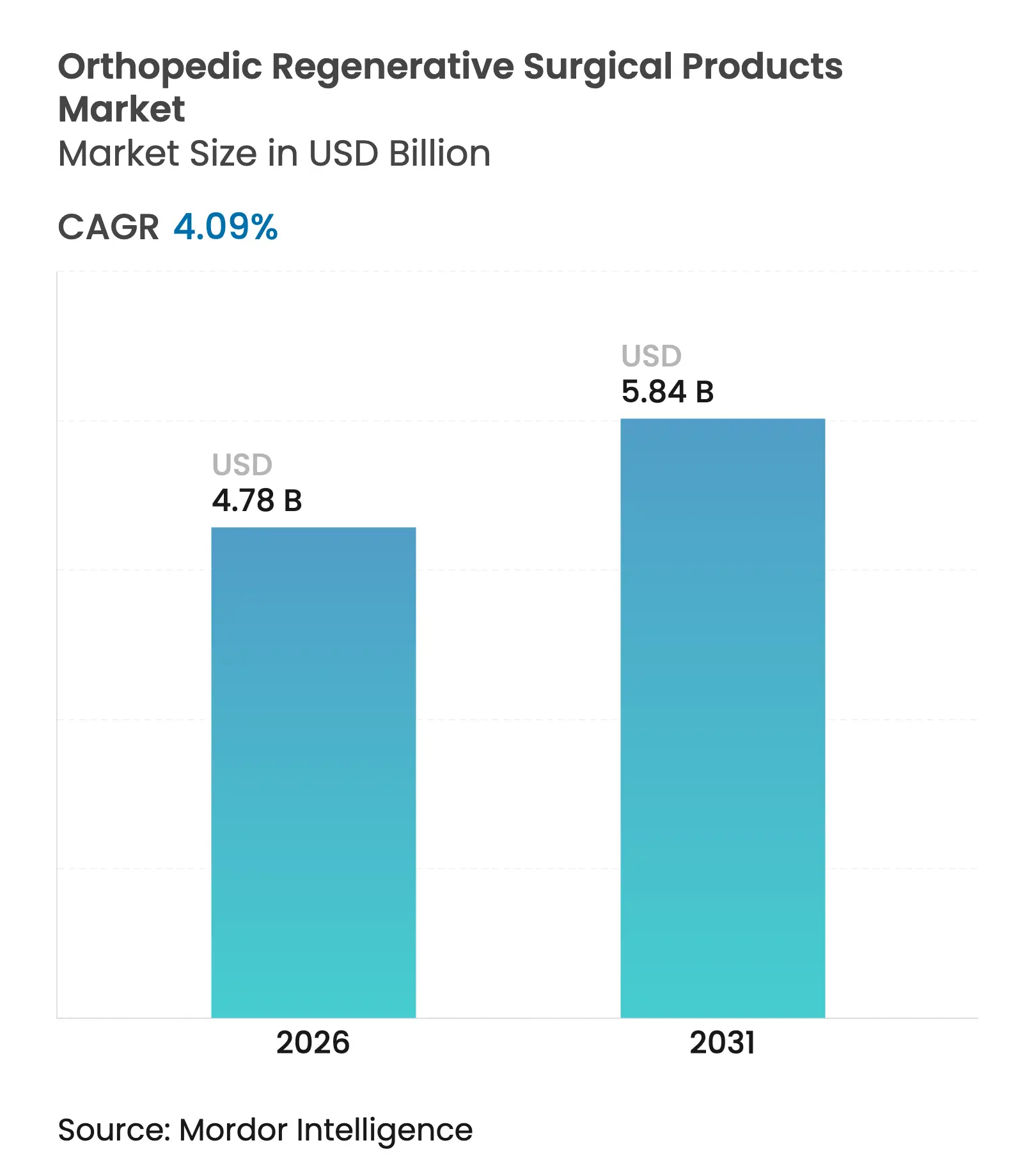

| Tamaño del Mercado (2026) | 4.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.09% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos Quirúrgicos Regenerativos Ortopédicos por Mordor Intelligence

Se espera que el tamaño del mercado de productos quirúrgicos regenerativos ortopédicos crezca de USD 4,59 mil millones en 2025 a USD 4,78 mil millones en 2026 y se prevé que alcance USD 5,84 mil millones en 2031 a una CAGR del 4,09% durante 2026-2031. El crecimiento sostenido refleja una transición de conceptos experimentales a soluciones clínicas validadas, respaldada por aprobaciones regulatorias como MACI Arthro de Vericel, el primer producto biológico restaurador de reparación de cartílago autorizado para uso artroscópico en agosto de 2024. Las presiones demográficas vinculadas al envejecimiento de la población mundial, la creciente prevalencia de la obesidad y el aumento de los casos de osteoartritis están amplificando la demanda de alternativas biológicas y sintéticas que preservan el tejido nativo durante más tiempo que los implantes. Los avances en biomateriales, en particular el hidrogel de la Universidad de Duke que supera la resistencia del cartílago natural, están ampliando el atractivo clínico de las opciones regenerativas. Mientras tanto, los biológicos autólogos en el punto de atención y las construcciones bioimpresoras en 3D están desafiando los paradigmas centrados en implantes, permitiendo procedimientos más rápidos y reduciendo los costos de los procedimientos.

Conclusiones Clave del Informe

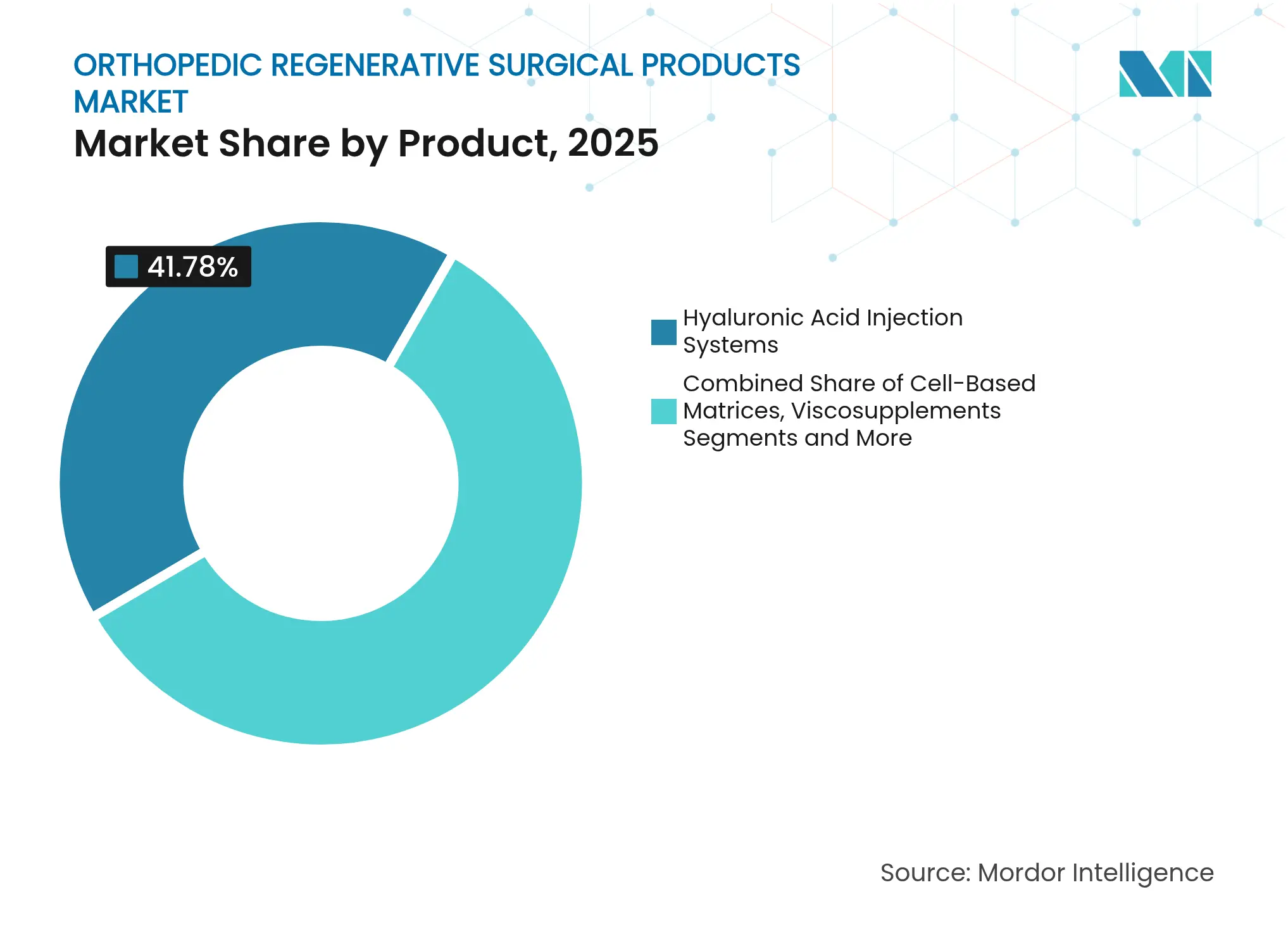

- Por producto, los sistemas de inyección de ácido hialurónico lideraron con el 41,78% de la participación del mercado de productos quirúrgicos regenerativos ortopédicos en 2025, mientras que se proyecta que las matrices celulares avancen a una CAGR del 7,88% hasta 2031.

- Por aplicación, la reparación de cartílago y tendones representó el 35,10% del tamaño del mercado de productos quirúrgicos regenerativos ortopédicos en 2025, mientras que se prevé que la gestión de lesiones deportivas crezca a una CAGR del 9,28% hasta 2031.

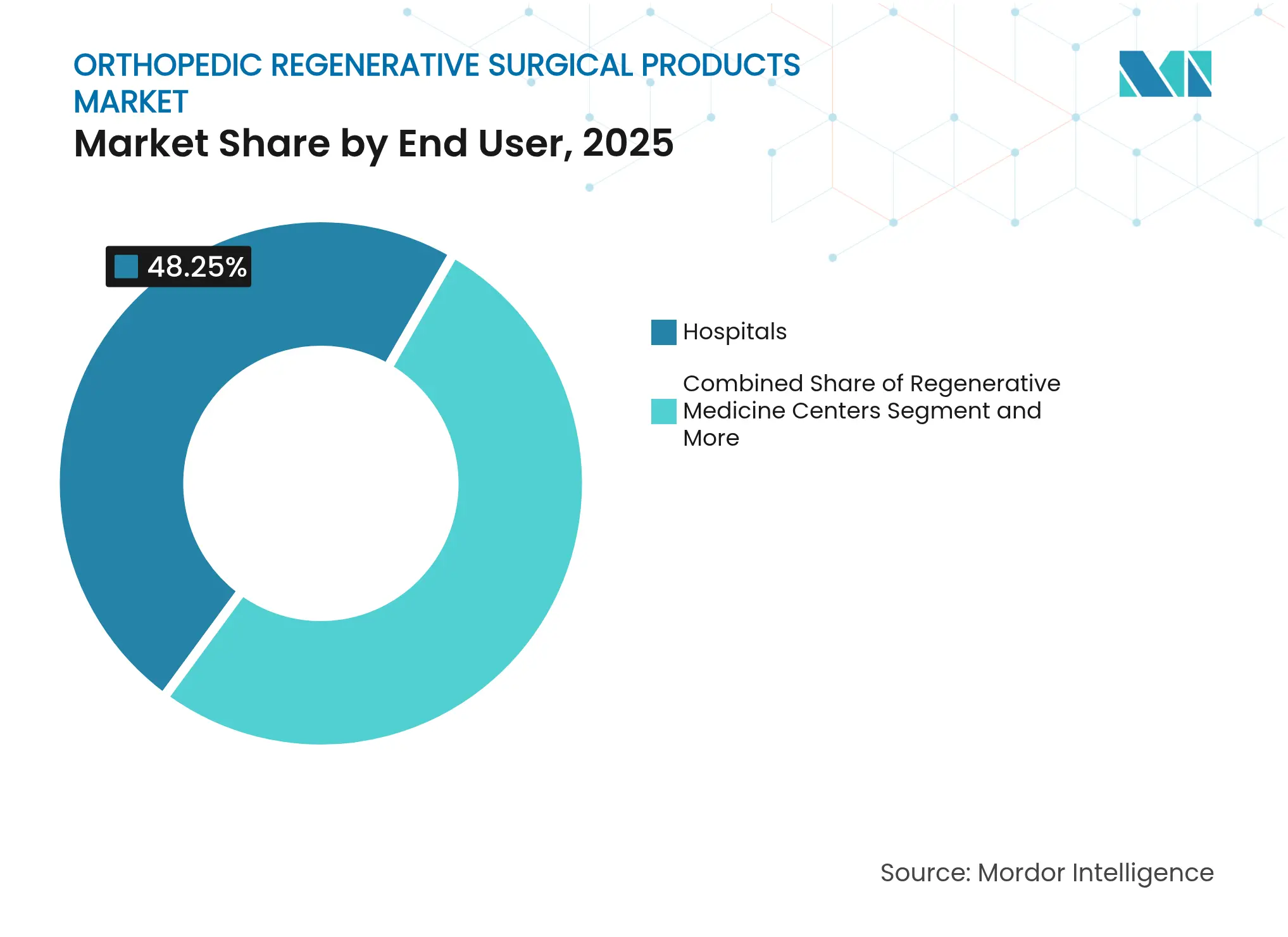

- Por usuario final, los hospitales mantuvieron una participación del 48,25% en el mercado de productos quirúrgicos regenerativos ortopédicos en 2025; los centros de medicina regenerativa registran la CAGR prevista más alta del 7,96% hasta 2031.

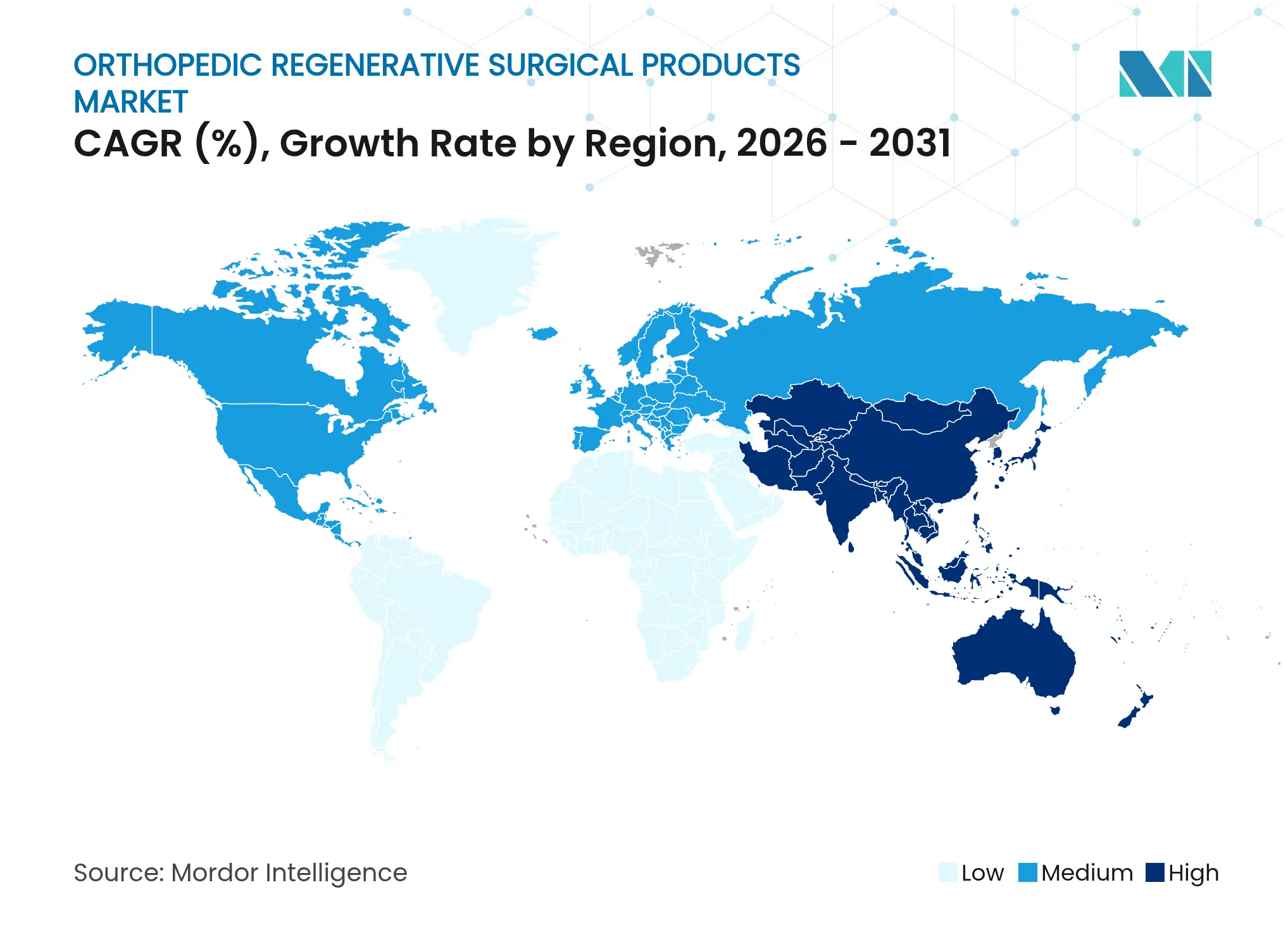

- Por geografía, América del Norte lideró con una participación de ingresos del 42,10% en 2025, aunque Asia-Pacífico está preparada para registrar la CAGR regional más rápida del 6,95% durante el período de perspectiva.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Productos Quirúrgicos Regenerativos Ortopédicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la prevalencia de afecciones degenerativas ortopédicas | +1.2% | Global; mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Envejecimiento acelerado de la población que impulsa los volúmenes de reemplazo articular | +1.0% | Global; concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Avances en biomateriales sintéticos | +0.8% | América del Norte y Europa en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de biológicos autólogos en el punto de atención en consultorios | +0.6% | América del Norte; adopción temprana en Europa | Corto plazo (≤ 2 años) |

| Comercialización de construcciones ostecondrales bioimpresoras en 3D | +0.4% | América del Norte y Europa; Asia-Pacífico limitado | Mediano plazo (2-4 años) |

| Reembolso favorable para ciclos repetidos de viscosupplementos en mercados de la OCDE | +0.3% | Naciones de la OCDE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Prevalencia de Afecciones Degenerativas Ortopédicas

Los casos mundiales de osteoartritis superaron los 595 millones en 2024 y están en una pronunciada escalada, ejerciendo una presión sostenida sobre los sistemas quirúrgicos y elevando la demanda de soluciones que preservan el tejido. Las mujeres y las personas mayores de 95 años son las más afectadas, creando un impulso a largo plazo para los biológicos que pueden retrasar el reemplazo articular. Los niveles elevados de IMC contribuyen a la incidencia de la enfermedad, impulsando estrategias preventivas que se alinean con los protocolos regenerativos. La economía de los sistemas de salud ahora considera los biológicos como una vía para reducir los costos por discapacidad y las cirugías de revisión, fortaleciendo el mercado de productos quirúrgicos regenerativos ortopédicos.

Envejecimiento Acelerado de la Población que Impulsa los Volúmenes de Reemplazo Articular

La demanda de reemplazo articular está aumentando más rápido que la capacidad de los quirófanos, con previsiones de un fuerte crecimiento de la artroplastia total de rodilla hasta 2040. Las intervenciones regenerativas que difieren la cirugía hasta 10 años alivian los cuellos de botella de capacidad y atienden a adultos mayores activos que buscan atención mínimamente invasiva. La medicina deportiva se está beneficiando a medida que los adultos mayores permanecen activos en el deporte, impulsando la adopción de plasma rico en plaquetas y matrices enriquecidas con células madre que acortan los plazos de rehabilitación. Los pagadores consideran cada vez más estos tratamientos como rentables cuando se miden frente a múltiples cirugías de revisión a lo largo de la vida de un paciente.

Avances en Biomateriales Sintéticos

Los implantes de hidrogel de la Universidad de Duke demuestran una resistencia a la tracción un 26% superior al cartílago nativo, eliminando la morbilidad del sitio donante[1]Universidad de Duke, "Implante de Hidrogel que Supera la Resistencia del Cartílago Natural de la Rodilla," trial.medpath.com. El sustituto óseo de inspiración coralina de la Universidad de Swansea promueve la integración completa en 12 meses mientras se disuelve de forma natural, reduciendo las complicaciones del injerto. Los andamiajes de espuma de grafeno cultivados en la Universidad Estatal de Boise mejoran la actividad de los condrocitos mediante estimulación eléctrica, resolviendo el desafío arquitectónico de la ingeniería de tejidos complejos. Estas innovaciones eliminan las restricciones de la cadena de suministro vinculadas al tejido donante y simplifican el almacenamiento, impulsando la adopción en el mercado de productos quirúrgicos regenerativos ortopédicos.

Expansión de Biológicos Autólogos en el Punto de Atención en Consultorios

Los dispositivos autorizados por la FDA, como el Healeon Float PRP, permiten a los médicos procesar plasma rico en plaquetas en el punto de atención, reduciendo los costos de tratamiento hasta un 60% en comparación con los entornos hospitalarios. El procesamiento inmediato evita el riesgo de la cadena de frío y mejora el flujo de pacientes, especialmente en clínicas deportivas. Los protocolos personalizables alinean la concentración de plaquetas con la patología individual, aumentando las tasas de eficacia e impulsando la demanda directa al consumidor. La competencia se intensifica a medida que las clínicas regenerativas especializadas comercializan la conveniencia y la recuperación rápida frente a los circuitos hospitalarios tradicionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de adquisición y procedimiento frente a implantes tradicionales | -0.8% | Global; más agudo en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Vías de aprobación de biológicos de la FDA/EMA estrictas y prolongadas | -0.6% | América del Norte y Europa; repercusión mundial | Mediano plazo (2-4 años) |

| Normas de trazabilidad del tejido donante que restringen el suministro de aloinjertos | -0.4% | América del Norte; en expansión hacia mercados regulados | Mediano plazo (2-4 años) |

| Brechas logísticas en la cadena de frío que limitan la adopción de productos celulares | -0.3% | Global; grave en regiones emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Adquisición y Procedimiento frente a Implantes Tradicionales

Las opciones regenerativas pueden costar entre un 200% y un 300% más que el hardware convencional debido a la fabricación y el almacenamiento complejos, lo que supone un desafío para los presupuestos de los pagadores. Muchas aseguradoras clasifican los biológicos como experimentales, transfiriendo los costos a los pacientes. Sin embargo, los análisis a largo plazo revelan menos cirugías de revisión y menor gasto por discapacidad, lo que proporciona un contraargumento para una cobertura más amplia en el mercado de productos quirúrgicos regenerativos ortopédicos.

Vías de Aprobación de Biológicos de la FDA/EMA Estrictas y Prolongadas

Los brotes de tuberculosis posteriores a 2023 vinculados a aloinjertos de células vivas impulsaron controles microbiológicos más estrictos, extendiendo los plazos de revisión[2]Centros para el Control y la Prevención de Enfermedades, "Brote Nacional de Tuberculosis Causado por Aloinjertos Óseos," cdc.gov. Las directrices de terapias avanzadas de la EMA exigen datos de calidad exhaustivos, extendiendo la comercialización a entre 5 y 7 años y elevando las barreras de entrada. Los innovadores más pequeños a menudo carecen de fondos para ensayos prolongados, consolidando el poder de mercado entre las empresas establecidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La Innovación Celular Impulsa el Crecimiento Premium

Los sistemas de inyección de ácido hialurónico mantuvieron el 41,78% de la participación del mercado de productos quirúrgicos regenerativos ortopédicos en 2025, beneficiándose de la familiaridad de los médicos y del sólido reembolso. La maduración del segmento ralentiza su expansión, aunque la cobertura de ciclos repetidos protege los flujos de ingresos. Las matrices celulares, respaldadas por tasas de consolidación del 91% en fracturas difíciles, registrarán una CAGR del 7,88% hasta 2031, la más alta entre las líneas de productos. Este impulso posiciona las terapias celulares como el principal motor de valor en el mercado de productos quirúrgicos regenerativos ortopédicos. La matriz ósea desmineralizada y las proteínas morfogenéticas óseas enfrentan presión de los sustitutos sintéticos que evitan las restricciones del tejido donante. Los kits de plasma rico en plaquetas disfrutan de un crecimiento desproporcionado a medida que los dispositivos en el punto de atención facilitan la preparación en consultorio, mientras que los sintéticos mejorados con coral y grafeno cierran las brechas funcionales con el hueso esponjoso.

Los sustitutos sintéticos ofrecen un rendimiento predecible y eliminan el riesgo de infección, ganando el favor de los pagadores en entornos sensibles al costo. Se proyecta que el tamaño del mercado de productos quirúrgicos regenerativos ortopédicos relacionado con los sustitutos óseos sintéticos supere a los aloinjertos tradicionales a medida que se endurecen las regulaciones de trazabilidad. Las aprobaciones de la FDA de múltiples kits de PRP en 2024-2025 validan las terapias autólogas y permiten una rápida adopción en clínicas. Los proveedores de aloinjertos deben implementar ahora sistemas de seguimiento de extremo a extremo, añadiendo costos generales que erosionan la competitividad en precios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Medicina Deportiva Acelera los Paradigmas de Tratamiento

La reparación de cartílago y tendones representó el 35,10% del mercado de productos quirúrgicos regenerativos ortopédicos en 2025, impulsada por la aprobación artroscópica de MACI Arthro y la expansión de los datos de ensayos con células madre mesenquimales. La gestión de lesiones deportivas, impulsada por la demanda de una recuperación entre un 40% y un 60% más rápida, registrará la CAGR más rápida del 9,28%. Los pacientes más jóvenes optan por biológicos que permiten un retorno más temprano a la actividad deportiva, aumentando la visibilidad de ingresos para las clínicas especializadas. El manejo del dolor ortopédico sigue siendo un contribuyente estable a medida que los viscosupplementos prolongan los intervalos sin dolor, mientras que los segmentos de traumatismos y reconstrucción articular incorporan adyuvantes biológicos para mejorar los resultados. Se espera que el tamaño del mercado de productos quirúrgicos regenerativos ortopédicos vinculado a las soluciones para lesiones deportivas aumente en paralelo con los volúmenes de procedimientos ambulatorios en centros de cirugía ambulatoria.

Las aplicaciones de fusión espinal aprovechan estimuladores eléctricos como el dispositivo Xstim, que eleva el éxito de la fusión al 87% frente al 64% del placebo, mostrando cómo los adyuvantes regenerativos pueden elevar el éxito del hardware. El relleno de defectos óseos se orienta hacia andamiajes impresos en 3D que se ajustan con precisión a los vacíos anatómicos, reduciendo el tiempo en quirófano y la morbilidad del sitio donante. La industria de productos quirúrgicos regenerativos ortopédicos avanza así sobre la base de la innovación interdisciplinaria que vincula biomateriales, biológicos y plataformas de dispositivos inteligentes.

Por Usuario Final: Los Centros Especializados Reconfiguran la Prestación de Atención

Los hospitales lideraron con una participación del 48,25% en 2025, aprovechando su amplia infraestructura y sus flujos de derivación. Sin embargo, se prevé que los centros de medicina regenerativa crezcan un 7,96% anual, lo que refleja el apetito de los pacientes por la experiencia especializada y una programación más rápida. Los centros de cirugía ambulatoria ganan terreno a medida que los Centros de Servicios de Medicare y Medicaid aprueban más procedimientos de hombro y rodilla para entornos ambulatorios, proyectando un aumento del 13% en los casos ortopédicos en esta década. El mercado de productos quirúrgicos regenerativos ortopédicos se alinea ahora estrechamente con estos entornos de menor costo donde prosperan los procedimientos biológicos mínimamente invasivos.

Las clínicas ortopédicas especializadas integran cada vez más protocolos de PRP y células madre para diferenciarse de los hospitales generales y captar consumidores que pagan de su bolsillo. Las nuevas normas del sistema de calidad de la FDA que entran en vigor en 2026 requerirán una documentación más estricta, favoreciendo a los centros dedicados capaces de cumplir rápidamente. En consecuencia, los proveedores de productos deben reforzar las unidades de servicio de campo y formación para apoyar los modelos de prestación descentralizados, especialmente para los dispositivos autólogos que dependen del procesamiento en el punto de atención.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo el 42,10% de la participación del mercado de productos quirúrgicos regenerativos ortopédicos en 2025, respaldada por aprobaciones de la FDA como la rodilla parcial sin cemento de Zimmer Biomet y el reembolso sostenido para ciclos de viscosupplementos. El crecimiento se modera en medio de la austeridad de los pagadores y la estabilización de los volúmenes de procedimientos, aunque los biológicos en el punto de atención mitigan las caídas de ingresos. La consolidación del mercado, ejemplificada por la adquisición de Artelon por parte de Stryker y el gasto regenerativo de USD 510 millones de Smith & Nephew, está realineando los circuitos de distribución e investigación y desarrollo.

Asia-Pacífico registra la CAGR más rápida del 6,95% a medida que la primera aprobación de terapia con células madre de China en enero de 2025 legitima los biológicos avanzados. La ley de medicina regenerativa de Corea del Sur de febrero de 2025 amplía el acceso a terapias experimentales bajo una supervisión estricta, fomentando la afluencia de ensayos clínicos. Las normas armonizadas del sistema de gestión de calidad de Japón facilitan las presentaciones globales, acortando los plazos de lanzamiento. El aumento del gasto en salud y el turismo médico incrementan los volúmenes de procedimientos regionales, posicionando a Asia-Pacífico a la vanguardia del crecimiento dentro del mercado de productos quirúrgicos regenerativos ortopédicos.

Europa mantiene un papel fundamental en medio de las complejidades del Reglamento de Dispositivos Médicos. La estricta vigilancia poscomercialización de la EMA muestra que el 88% de las terapias avanzadas están bajo seguimiento adicional, lo que tranquiliza a los médicos y pagadores sobre la seguridad. La adquisición de LimaCorporate por parte de Enovis amplía la oferta de implantes de titanio impresos en 3D, ilustrando las apuestas estratégicas en la fabricación aditiva. Los consorcios de investigación, incluido el programa de proteína Agrin de la Universidad Queen Mary, mejoran el perfil de innovación de la región y podrían elevar el subsegmento de reparación de cartílago a USD 4.500 millones para 2027. Las economías emergentes de Oriente Medio, África y América del Sur invierten en centros ortopédicos, pero las brechas logísticas y los obstáculos de reembolso ralentizan la adopción en comparación con los países desarrollados.

Panorama Competitivo

El mercado de productos quirúrgicos regenerativos ortopédicos demuestra una consolidación moderada a medida que las principales empresas de dispositivos adquieren innovadores biológicos de nicho. La adquisición de Artelon por parte de Stryker en 2024 enriquece sus conjuntos de regeneración de ligamentos, mientras que el acuerdo de LimaCorporate de Enovis asegura el conocimiento propietario de impresión de titanio trabecular. Smith & Nephew destina USD 510 millones para investigación y desarrollo regenerativo dentro de una asignación de tecnología médica de USD 3.920 millones, destacando la priorización estratégica. La diferenciación tecnológica impulsa la competencia; las empresas integran inteligencia artificial para el dimensionamiento personalizado de injertos, adoptan andamiajes mejorados con grafeno para la viabilidad celular y despliegan biorreactores inteligentes que monitorean la maduración del tejido en tiempo real.

Los logros regulatorios innovadores pueden cambiar rápidamente las posiciones competitivas. La autorización de la FDA en 2024 de Regenity para un implante regenerativo de menisco otorga ventaja de primer movimiento en un nicho de alta revisión. La etiqueta artroscópica MACI Arthro de Vericel amplía su base de usuarios y reduce el tiempo en quirófano, fortaleciendo su posición en la reparación de cartílago. Empresas derivadas académicas más pequeñas como ReFleks apuntan a defectos de cartílago desatendidos con proteína Agrin rentable, desafiando a los titulares en métricas de precio-resultado.

El rigor regulatorio favorece a los titulares con infraestructuras de cumplimiento sólidas tras las actualizaciones de cribado impulsadas por los Centros para el Control y la Prevención de Enfermedades para aloinjertos de células vivas. Los proveedores que ofrecen soporte integrado de gestión de calidad a las clínicas pueden ganar fidelidad. La intensidad competitiva también está aumentando en los dispositivos en el punto de atención, donde la velocidad, la esterilidad y la usabilidad determinan la lealtad del cirujano. Los innovadores de sustitutos óseos sintéticos aprovechan los plazos de integración rápida para ganar cuota frente a los aloinjertos tradicionales, fragmentando aún más las carteras de productos.

Líderes de la Industria de Productos Quirúrgicos Regenerativos Ortopédicos

Zimmer Biomet

Stryker

AlloSource

Anika Therapeutics, Inc.

BioTissue

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Anika Therapeutics completó la desinversión de su negocio Parcus Medical a Medacta Group SA, reenfocándose en la tecnología de ácido hialurónico y las soluciones regenerativas.

- Octubre de 2024: Enovis se asoció con Ossium Health para distribuir las matrices óseas viables criopreservadas OssiGraft y OssiGraft Prime, ampliando el acceso a alternativas de aloinjerto.

Alcance del Informe Global del Mercado de Productos Quirúrgicos Regenerativos Ortopédicos

La ortopedia regenerativa ayuda a tratar el malestar y el dolor del sistema musculoesquelético y a mejorar la curación de afecciones ortopédicas, como lesiones de ligamentos, tendones, músculos, huesos, menisco de la rodilla, disco espinal y cartílago. Estas partes del cuerpo tienen una capacidad comparativamente escasa para sanar por sí solas. Los productos quirúrgicos regenerativos ortopédicos ayudan a estos tejidos a sanar mejor. Los productos quirúrgicos regenerativos ortopédicos pueden ayudar a algunos pacientes a evitar por completo la cirugía ortopédica.

El mercado de productos quirúrgicos regenerativos ortopédicos está segmentado por Producto (Aloinjerto, Celular y Viscosupplementos), Aplicación (Manejo del Dolor Ortopédico, Reparación de Traumatismos, Reparación de Cartílago y Tendones, Reconstrucción Articular y Otros), Usuario Final (Hospitales, Centros de Cirugía Ambulatoria y Otros) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Aloinjertos |

| Matrices Celulares |

| Viscosupplementos |

| Matriz Ósea Desmineralizada |

| Proteínas Morfogenéticas Óseas |

| Kits de Plasma Rico en Plaquetas |

| Sustitutos Óseos Sintéticos |

| Sistemas de Inyección de Ácido Hialurónico |

| Manejo del Dolor Ortopédico |

| Reparación de Traumatismos |

| Reparación de Cartílago y Tendones |

| Reconstrucción Articular |

| Fusión Espinal |

| Gestión de Lesiones Deportivas |

| Relleno de Defectos Óseos |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Ortopédicas Especializadas |

| Centros de Medicina Regenerativa |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Aloinjertos | |

| Matrices Celulares | ||

| Viscosupplementos | ||

| Matriz Ósea Desmineralizada | ||

| Proteínas Morfogenéticas Óseas | ||

| Kits de Plasma Rico en Plaquetas | ||

| Sustitutos Óseos Sintéticos | ||

| Sistemas de Inyección de Ácido Hialurónico | ||

| Por Aplicación | Manejo del Dolor Ortopédico | |

| Reparación de Traumatismos | ||

| Reparación de Cartílago y Tendones | ||

| Reconstrucción Articular | ||

| Fusión Espinal | ||

| Gestión de Lesiones Deportivas | ||

| Relleno de Defectos Óseos | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Ortopédicas Especializadas | ||

| Centros de Medicina Regenerativa | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de productos quirúrgicos regenerativos ortopédicos?

El mercado se sitúa en USD 4,78 mil millones en 2026 y se proyecta que alcance USD 5,84 mil millones en 2031.

¿Qué segmento de producto está creciendo más rápido?

Las matrices celulares registran la CAGR prevista más alta del 7,88% hasta 2031, impulsadas por resultados de curación superiores.

¿Qué aplicación experimentará el mayor crecimiento?

Se espera que la gestión de lesiones deportivas avance a una CAGR del 9,28% a medida que los atletas optan por opciones de recuperación más rápidas y mínimamente invasivas.

¿Por qué se considera Asia-Pacífico una región de alto crecimiento?

La armonización regulatoria, como la primera aprobación de terapia con células madre de China y la ley de medicina regenerativa de Corea del Sur, junto con el aumento del gasto en salud, respaldan una CAGR regional del 6,95%.

¿Cómo están influyendo los biológicos en el punto de atención en el mercado?

Los dispositivos de procesamiento en consultorio autorizados por la FDA reducen los costos hasta un 60% y mejoran la accesibilidad, acelerando la adopción en clínicas de medicina deportiva.

Última actualización de la página el: