Tamaño y Participación del Mercado de Reemplazo de Rodilla

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reemplazo de Rodilla por Mordor Intelligence

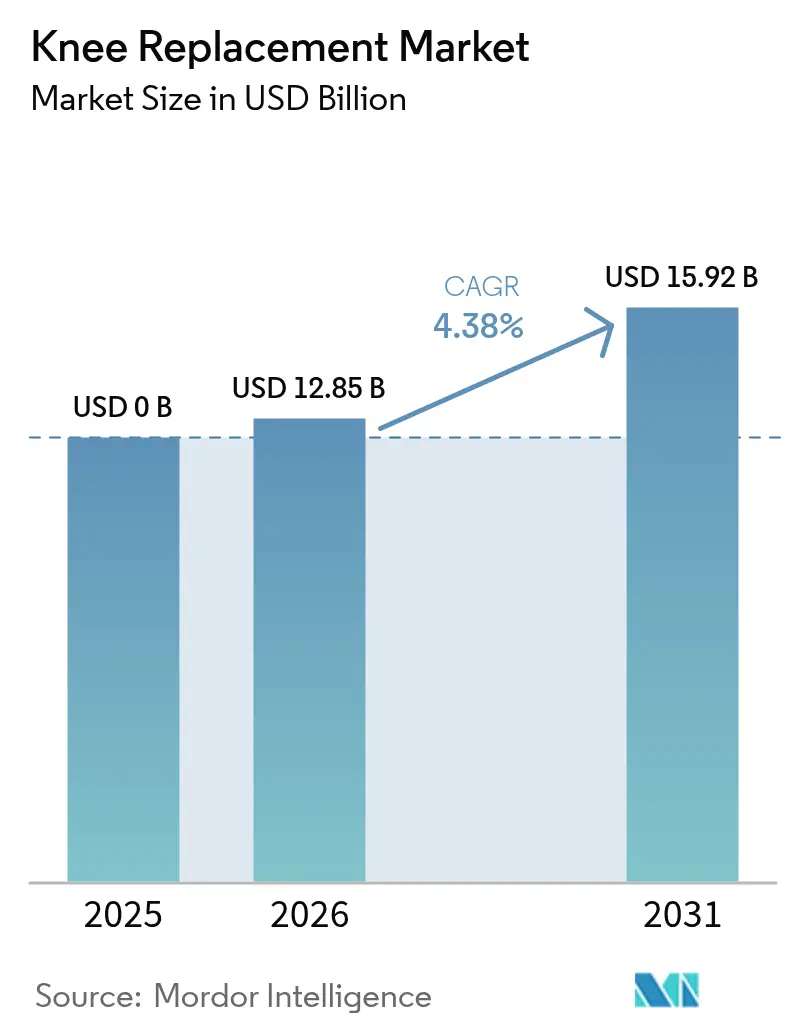

El tamaño del Mercado de Reemplazo de Rodilla fue valorado en USD 12,31 mil millones en 2025 y se estima que crecerá desde USD 12,85 mil millones en 2026 hasta alcanzar USD 15,92 mil millones para 2031, a una CAGR del 4,38% durante el período de pronóstico (2026-2031).

El crecimiento descansa en una confluencia de factores: la rápida expansión de la población de ≥65 años, la creciente prevalencia de la obesidad y las mejoras constantes en el diseño de implantes y las técnicas quirúrgicas. La adopción tecnológica está desplazando el campo hacia la precisión guiada por datos, con plataformas robóticas que ganan terreno tanto en hospitales de alto volumen como en centros quirúrgicos ambulatorios. Las reformas paralelas de reembolso ahora recompensan los protocolos de alta el mismo día, intensificando la competencia entre los entornos hospitalarios y ambulatorios. Los fabricantes responden mediante extensiones de líneas de productos, adquisiciones de plataformas y mayor enfoque en compromisos de sostenibilidad, movimientos que influyen en las preferencias de los cirujanos y las decisiones de compra en todas las geografías principales.

Conclusiones Clave del Informe

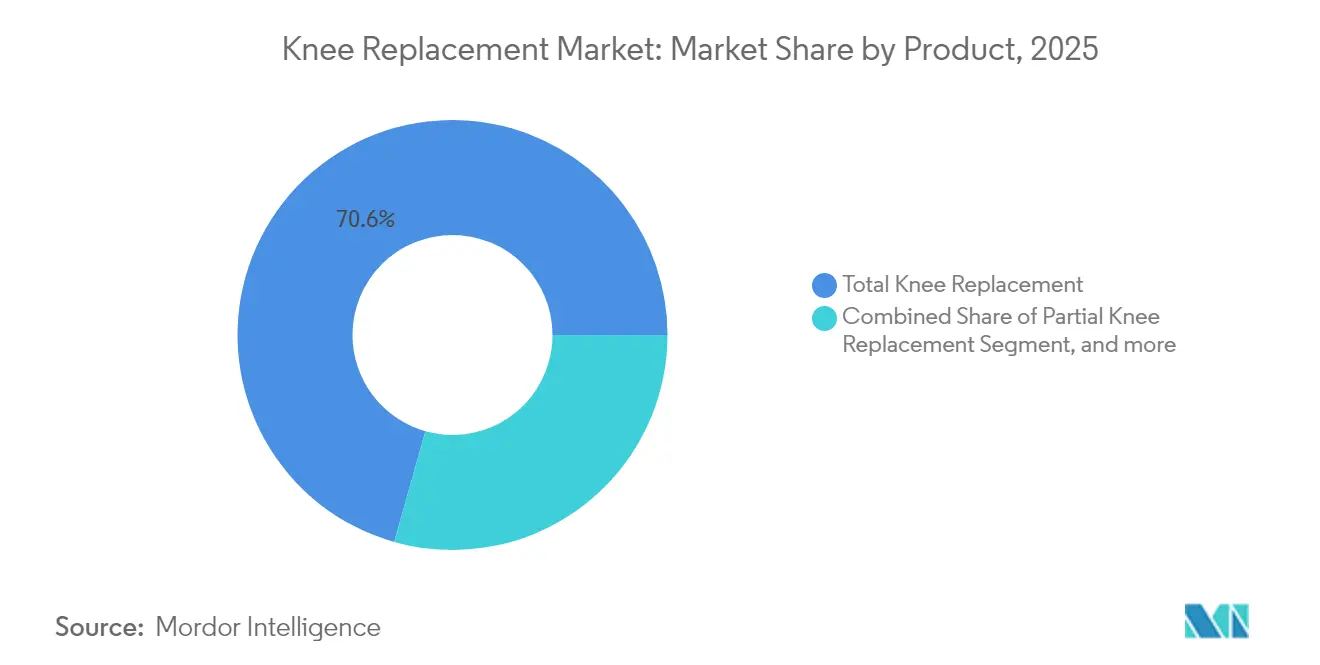

- Por producto, los sistemas de rodilla total capturaron el 70,63% de la participación del mercado de reemplazo de rodilla en 2025 y registran una CAGR del 5,54% hasta 2031.

- Por tecnología quirúrgica, las técnicas manuales mantuvieron una participación de ingresos del 52,12% en 2025, mientras que los procedimientos asistidos por robot se expanden a una CAGR del 11,05% hasta 2031.

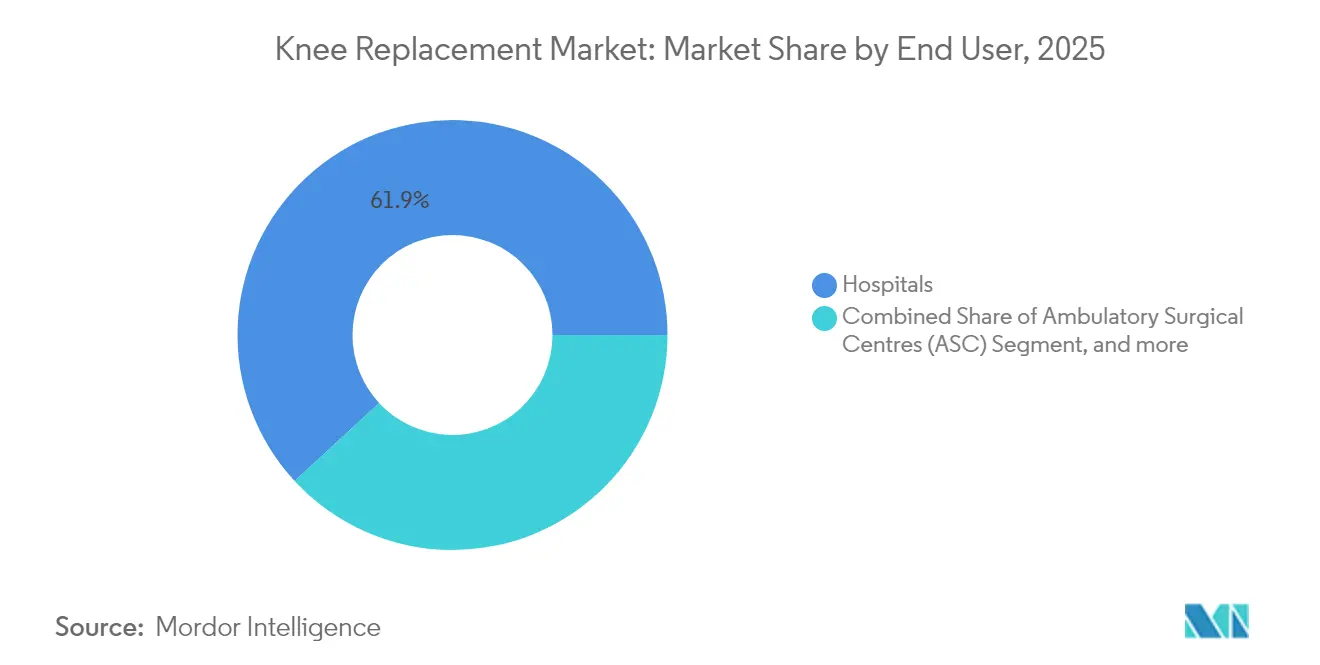

- Por usuario final, los hospitales controlaron el 61,88% del tamaño del mercado de reemplazo de rodilla en 2025, mientras que se prevé que los centros quirúrgicos ambulatorios crezcan a una CAGR del 8,73% hasta 2031.

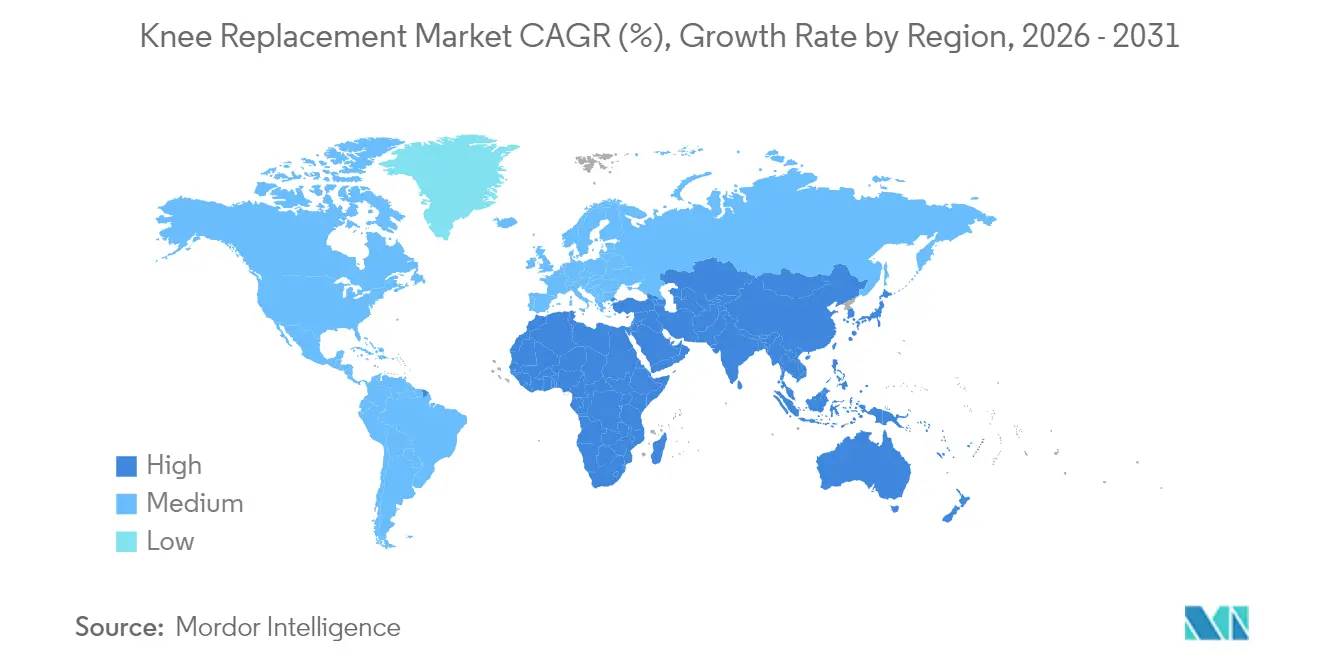

- Por geografía, América del Norte representó el 40,62% de los ingresos de 2025, mientras que se proyecta que Asia-Pacífico registre una CAGR del 14,62% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Reemplazo de Rodilla

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecimiento de la Población Envejecida y Obesa | +1.8% | Global; más fuerte en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción Rápida del Reemplazo Total de Rodilla Asistido por Robot | +1.2% | América del Norte y Europa como núcleo; Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Expansión de los Programas de Reembolso Ambulatorio (ASC) | +0.9% | América del Norte dominante; mercados europeos selectivos | Corto plazo (≤ 2 años) |

| Expansión de la Capacidad de Artroplastia en Mercados Emergentes | +0.7% | Asia-Pacífico como núcleo; desbordamiento hacia América Latina | Largo plazo (≥ 4 años) |

| Tecnologías de Implantes Personalizados Impresos en 3D | +0.4% | Global; adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Avances en la Longevidad del Polietileno de Grado Militar | +0.3% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Población Envejecida y Obesa

El aumento de la esperanza de vida se intersecta con los estilos de vida sedentarios para impulsar la incidencia de osteoartritis y acelerar la demanda de artroplastia de rodilla, reforzando la expansión a largo plazo en el mercado de reemplazo de rodilla. La utilización sigue siendo más alta en la cohorte de 65-74 años, aunque el grupo de 75-84 años registra el crecimiento más rápido, mientras que las mujeres en mercados de altos ingresos se someten a procedimientos de rodilla total a tasas nueve veces superiores a las de los hombres.[1]Grupo de Investigación Clínica en Ortopedia, "Tendencias de Edad y Género en la Artroplastia Total de Rodilla," pubmed.ncbi.nlm.nih.gov La mayor durabilidad de los implantes ahora respalda las intervenciones en pacientes a principios de los 50 años, ampliando el grupo de pacientes potenciales y desplazando la carga de las cirugías de revisión hacia el futuro.

Adopción Rápida del Reemplazo Total de Rodilla Asistido por Robot

Los estudios clínicos ahora vinculan la asistencia robótica con un equilibrio ligamentoso más preciso, menos valores atípicos de alineación y puntuaciones más altas de resultados reportados por los pacientes en etapas tempranas, fortaleciendo el papel de la tecnología dentro del mercado de reemplazo de rodilla. La plataforma Mako de Stryker ha superado 1,5 millones de procedimientos acumulados, con el 95% de los cirujanos encuestados citando una mayor confianza intraoperatoria.[2]Stryker Corporation, "Resultados de la Encuesta a Cirujanos de Mako SmartRobotics," stryker.com El sistema VELYS de Johnson & Johnson obtuvo la autorización de la FDA en 2024 para rodillas unicompartimentales sin planificación basada en TC, desafiando el dominio de los actores establecidos e impulsando una carrera tecnológica centrada en la integración del flujo de trabajo y la rentabilidad.

Expansión de los Programas de Reembolso Ambulatorio (ASC)

Los Centros de Servicios de Medicare y Medicaid ampliaron la cobertura para la artroplastia total de rodilla en entornos ambulatorios, desencadenando un aumento de la inversión en ASC. Los protocolos de alta el mismo día respaldados por anestesia regional y regímenes de analgesia multimodal ofrecen tasas de infección y reingreso comparables con la atención hospitalaria, al tiempo que mejoran el rendimiento de las instalaciones.[3]Smith+Nephew, "Datos de Eficiencia de ASC en Cirugía Robótica de Rodilla," smith-nephew.com Esta tendencia es particularmente pronunciada en los Estados Unidos, donde la penetración de los ASC se está acelerando, pero los mercados europeos están comenzando a adoptar modelos similares a medida que los sistemas de salud buscan optimizar la utilización de recursos y reducir los tiempos de espera de los pacientes, reforzando aún más el impulso de crecimiento en el mercado de reemplazo de rodilla.

Expansión de la Capacidad de Artroplastia en Mercados Emergentes

Las cadenas de hospitales urbanos en China, India, Brasil e Indonesia están ampliando centros de articulaciones con rehabilitación en el sitio, telemonitoreo y modelos de pago agrupado, apoyando el crecimiento de procedimientos en el mercado de reemplazo de rodilla. La capacidad en las ciudades chinas de segundo nivel se ha más que duplicado desde 2024, aunque la penetración rural sigue siendo notablemente inferior, lo que subraya las oportunidades para unidades quirúrgicas móviles. Sin embargo, la expansión no es uniforme, con los centros urbanos liderando la adopción mientras las áreas rurales se quedan atrás de manera significativa, creando oportunidades para la telemedicina y las unidades quirúrgicas móviles para cerrar las brechas de acceso.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones de Topes de Precios en China e India | -1.1% | Asia-Pacífico; desbordamiento global de precios | Corto plazo (≤ 2 años) |

| Carga Económica de las Cirugías de Revisión | -0.8% | Global; más alta en poblaciones envejecidas | Mediano plazo (2-4 años) |

| Escrutinio Ambiental de la Huella de Carbono de los Metales de los Implantes | -0.4% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Riesgos Legales Relacionados con la Propiedad Intelectual de los Implantes Personalizados | -0.3% | Global; centros de innovación más expuestos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Topes de Precios en China e India

El marco de adquisición basado en volumen de China redujo los precios promedio de los implantes de rodilla en un 50%, con los dispositivos representando el 93,21% del ahorro total en hospitalización. La Autoridad Nacional de Precios Farmacéuticos de India impuso topes considerados desalineados con los costos de I+D, lo que provocó disputas comerciales en curso. Los fabricantes ahora segmentan sus carteras en niveles premium y de valor para proteger los presupuestos de innovación frente a las reducciones de precios mandatadas en el mercado global de reemplazo de rodilla.

Carga Económica de las Cirugías de Revisión

Los procedimientos de revisión, a menudo 2-3 veces más costosos que los primarios, presionan los márgenes de los proveedores y los pagadores públicos, especialmente a medida que los receptores más jóvenes y activos aumentan la probabilidad de revisión a lo largo de su vida. La discrepancia entre las expectativas del paciente y la vida útil del implante genera picos de litigios y primas de responsabilidad civil más elevadas. Esta dinámica es particularmente problemática a medida que la población de pacientes se inclina hacia personas más jóvenes debido a las mejores expectativas de longevidad de los implantes, creando una discrepancia entre las expectativas de los pacientes y la realidad clínica que se manifiesta en un mayor riesgo de litigios y costos de seguros para los proveedores de atención médica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Dominio de la Rodilla Total Impulsa la Innovación

Los procedimientos de reemplazo total de rodilla representan el 70,63% de la participación de mercado en 2025 y simultáneamente lideran el crecimiento a una CAGR del 5,54% hasta 2031, creando una dinámica de mercado poco común donde el segmento dominante también impulsa la expansión. Este fenómeno refleja la versatilidad del procedimiento para abordar diversas patologías y la innovación continua en el diseño de implantes y las técnicas quirúrgicas. Los procedimientos de reemplazo parcial de rodilla están ganando terreno a medida que la asistencia robótica mejora la precisión y los resultados, con el sistema VELYS de Johnson & Johnson recibiendo la autorización de la FDA para procedimientos unicompartimentales en 2024, abordando la histórica subutilización de las técnicas de preservación ósea.

El reemplazo patelofemoral representa un segmento de nicho pero en crecimiento dentro del mercado de reemplazo de rodilla, particularmente para pacientes más jóvenes con dolor anterior de rodilla aislado, mientras que los procedimientos de reemplazo de rodilla de revisión y complejos experimentan una mayor demanda a medida que la base instalada de implantes primarios envejece. El segmento de revisión enfrenta desafíos únicos, incluida la gestión de la pérdida ósea y los problemas de compatibilidad de componentes, impulsando la innovación en sistemas de implantes modulares y soluciones personalizadas impresas en 3D. La Rodilla Parcial Cementless Oxford de Zimmer Biomet, aprobada por la FDA en 2024 como el único implante de rodilla parcial sin cemento en los Estados Unidos, demuestra una supervivencia del implante del 94,1% a los 10 años, superando significativamente las métricas de rendimiento promedio de la rodilla parcial.

Por Tecnología Quirúrgica: La Revolución Robótica se Acelera

Las técnicas quirúrgicas manuales mantienen el 52,12% del dominio del mercado en 2025, pero los procedimientos asistidos por robot experimentan un crecimiento explosivo a una CAGR del 11,05%, remodelando fundamentalmente la formación quirúrgica y las expectativas de los pacientes. La plataforma Mako de Stryker ha realizado más de 1,5 millones de procedimientos a nivel mundial, con la empresa reportando un crecimiento orgánico del 8,4% en los procedimientos de rodilla en los Estados Unidos impulsado por la adopción robótica. La propuesta de valor de la tecnología se extiende más allá de la precisión para incluir la evaluación de tejidos blandos en tiempo real, la mejora del posicionamiento del implante y la reducción de las tasas de revisión, justificando la importante inversión de capital requerida para su adopción en el mercado de reemplazo de rodilla.

La instrumentación específica del paciente (ISP) ocupa un punto intermedio entre los enfoques manuales y robóticos, ofreciendo beneficios de personalización sin requerir grandes inversiones de capital, aunque la evidencia clínica sigue siendo mixta en cuanto a resultados superiores en comparación con las técnicas convencionales. La cirugía guiada por computadora representa una generación anterior de tecnología de precisión que continúa evolucionando, particularmente en mercados donde los sistemas robóticos no son económicamente viables. La dinámica competitiva se intensifica a medida que el sistema VELYS de Johnson & Johnson desafía el dominio robótico de Stryker, mientras que la plataforma CORI de Smith+Nephew se centra en capacidades de planificación y visualización impulsadas por inteligencia artificial.

Por Usuario Final: El Crecimiento de los ASC Desafía la Hegemonía Hospitalaria

Los hospitales mantienen el 61,88% de la participación de mercado en 2025, aprovechando su infraestructura integral y su capacidad para manejar casos complejos, pero los centros quirúrgicos ambulatorios se están expandiendo rápidamente a una CAGR del 8,73% a medida que las políticas de reembolso y las técnicas quirúrgicas permiten los procedimientos ambulatorios. El modelo de ASC ofrece métricas de eficiencia superiores, con costos generales reducidos, flujos de trabajo especializados y mejores puntuaciones de satisfacción del paciente, particularmente cuando se combina con asistencia robótica que permite protocolos de alta el mismo día. Este cambio representa una reestructuración fundamental de la economía de la prestación de atención médica más que simplemente una medida de reducción de costos.

Las clínicas especializadas en ortopedia ocupan un nicho en crecimiento, particularmente en mercados con sistemas de salud fragmentados, ofreciendo experiencia especializada y vías de atención al paciente optimizadas. Estas instalaciones a menudo sirven como adoptantes tempranos de nuevas tecnologías debido a su enfoque especializado y su capacidad para tomar decisiones de implementación rápidas. La dinámica competitiva entre los segmentos de usuarios finales está impulsando la innovación en los criterios de selección de pacientes, los protocolos de anestesia y las vías de atención postoperatoria, con modelos de ASC exitosos que demuestran que los pacientes cuidadosamente seleccionados pueden lograr resultados equivalentes o superiores en comparación con los procedimientos hospitalarios tradicionales, al tiempo que reducen los costos generales del sistema en el mercado de reemplazo de rodilla.

Análisis Geográfico

América del Norte lideró el mercado de reemplazo de rodilla con el 40,62% de los ingresos en 2025, impulsado por más de 790.000 procedimientos anuales en los Estados Unidos, una sólida adopción tecnológica y una robusta cobertura de pagadores privados. El sistema de financiación pública de Canadá introduce restricciones en los tiempos de espera, lo que impulsa el turismo médico hacia instalaciones en los Estados Unidos y México. México capitaliza ese flujo, expandiendo institutos ortopédicos privados que comercializan cirujanos formados en los Estados Unidos y paquetes de robótica integrada. La presión de los pagadores para reducir las estancias hospitalarias está agudizando el enfoque en las compras basadas en valor, mientras que los impuestos especiales sobre dispositivos siguen bajo revisión legislativa.

Europa muestra un perfil maduro pero heterogéneo. Alemania mantiene el mayor volumen de procedimientos, pero los recortes de reembolso en Francia redujeron los precios de los implantes en un 25%, comprimiendo los márgenes de los proveedores y ralentizando la adopción de productos premium. El retraso en procedimientos electivos del Servicio Nacional de Salud del Reino Unido impulsa la contratación con hospitales privados para alcanzar los objetivos de actividad. Las naciones del sur de Europa, con la ayuda de la financiación del Banco Europeo de Inversiones, modernizan los quirófanos pero mantienen formularios de implantes reducidos para controlar los costos. Los mercados de Europa del Este parten de bases más bajas; los fondos de cohesión de la Unión Europea y las asociaciones de transferencia de conocimientos aceleran las mejoras en las salas de ortopedia. Los criterios de contratación ambiental, como las divulgaciones de huella de carbono, pioneros en Escandinavia, están ganando tracción transfronteriza y podrían remodelar los estándares de calificación de proveedores.

Asia-Pacífico contribuye con el mayor crecimiento a una CAGR del 14,62% y está preparada para transformar el mercado global de reemplazo de rodilla para 2031. La adquisición basada en volumen de China redujo a la mitad los precios de los dispositivos, pero no redujo la demanda de procedimientos; los hospitales en cambio buscan mayor rendimiento para compensar los márgenes más bajos. Japón registra 82.304 rodillas primarias anuales, con rodamientos de cerámica sobre cerámica que reflejan la aversión cultural a los iones metálicos. La tasa de procedimientos de Corea del Sur creció un 407% en la última década, respaldada por el seguro nacional y el marketing agresivo de métodos mínimamente invasivos. India equilibra la creciente demanda frente a los topes de precios, estimulando la fabricación nacional de implantes aunque con presupuestos de innovación limitados. La incidencia de lesiones en Australia de 83,9 por cada 100.000 hombres ilustra el creciente trauma de rodilla relacionado con el deporte, alimentando la demanda futura incluso cuando el control de costos gubernamental se intensifica.

Panorama Competitivo

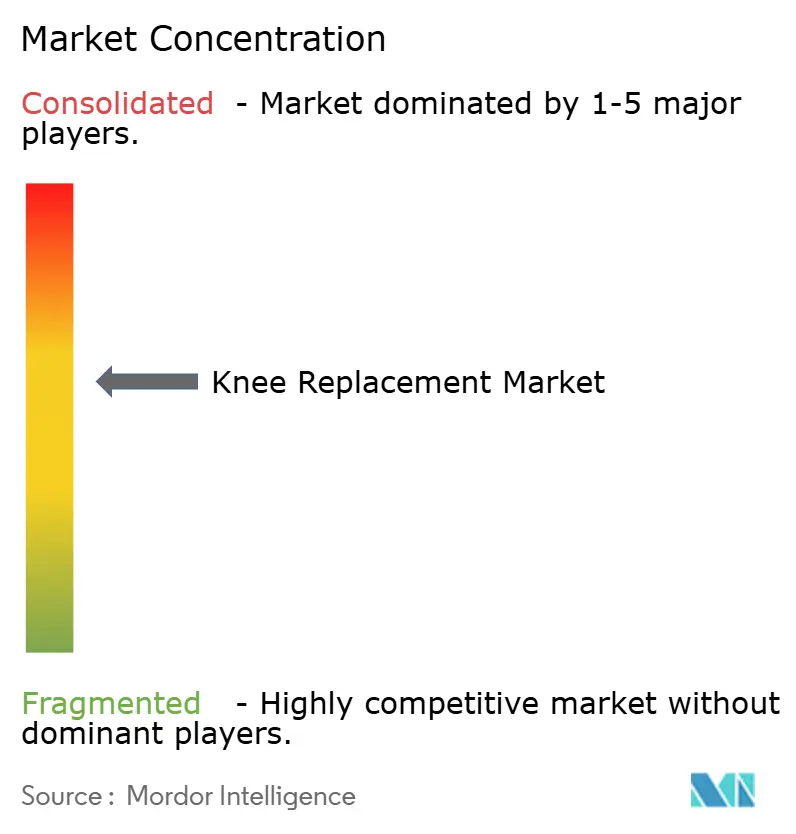

El mercado de reemplazo de rodilla está moderadamente concentrado, con Zimmer Biomet, Stryker y Johnson & Johnson DePuy Synthes ocupando el nivel superior a través de amplias carteras y relaciones arraigadas con los cirujanos. Zimmer Biomet registró USD 3,17 mil millones en ventas de rodilla en 2024 y obtuvo la autorización de la FDA para la Rodilla Parcial Cementless Oxford, el único implante parcial sin cemento disponible en los Estados Unidos. Stryker, aprovechando su plataforma Mako, reportó un crecimiento orgánico del 8,4% en los procedimientos de rodilla en los Estados Unidos a medida que los hospitales ampliaron sus flotas robóticas. Johnson & Johnson contrarresta con su cartera VELYS y un ecosistema centrado en el cirujano que abarca planificación digital, implantes y monitoreo postoperatorio.

Las transacciones estratégicas dan forma a los límites competitivos. La adquisición pendiente de Paragon 28 por parte de Zimmer Biomet añade adyacencia en pie y tobillo y diversifica el crecimiento, mientras que su colaboración con THINK Surgical amplía la amplitud de la cartera robótica. Smith+Nephew se centra en las mejoras del sistema CORI, integrando planificación de inteligencia artificial e imágenes multimodales para diferenciarse. Los competidores de segundo nivel, incluidos Exactech y Medacta, capitalizan el posicionamiento de nicho y las redes de cirujanos consultores para avanzar en implantes personalizados.

Los vectores legales y de sostenibilidad influyen cada vez más en la rivalidad. Las disputas de patentes sobre plantillas de corte específicas del paciente y algoritmos cinemáticos robóticos se intensifican, con entidades no practicantes que explotan intrincadas marañas de patentes ortopédicas. Al mismo tiempo, las licitaciones europeas exigen análisis de carbono del ciclo de vida, lo que impulsa a los proveedores a adoptar mecanizado energéticamente eficiente y programas ampliados de devolución de explantes. A medida que aumentan las presiones de costos, las alianzas con proveedores de materias primas que garantizan titanio y cromo-cobalto de bajo carbono se convierten en diferenciadores competitivos. La participación combinada de las cinco principales empresas se estima cerca del 65%, lo que subraya una concentración moderada y deja espacio para nuevos participantes disruptivos centrados en anatomías de nicho o servicios de planificación exclusivamente digitales.

Líderes de la Industria de Reemplazo de Rodilla

Corin Group

Zimmer Biomet

SurgTech Inc.

Smith & Nephew plc

Stryker Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo 2025: Stryker presentó su sistema Mako SmartRobotics de próxima generación en la Reunión Anual de la AAOS 2025, con capacidades mejoradas para procedimientos de rodilla total, rodilla parcial y cadera, con más de 1,5 millones de procedimientos Mako realizados a nivel mundial. El sistema Mako 4 integra tecnologías avanzadas de planificación y guía, al tiempo que añade capacidades de revisión robótica de cadera, ampliando la ventaja competitiva de Stryker en cirugía asistida por robot.

- Marzo 2025: Johnson & Johnson MedTech presentó su cartera de ortopedia digital en la AAOS 2025, destacando el hito de la Solución Robótica Asistida VELYS de más de 100.000 procedimientos de reemplazo total de rodilla y la autorización de la FDA para la artroplastia de rodilla unicompartimental. La empresa también presentó el Sistema Automatizado Quirúrgico KINCISE 2 diseñado para reducir las demandas físicas sobre los cirujanos durante los procedimientos.

- Diciembre 2024: Smith+Nephew introdujo los Servicios de Planificación y Modelado Preoperatorio CORIOGRAPH para artroplastia total de cadera, recientemente autorizado por la FDA. El software permite a los cirujanos crear planes quirúrgicos personalizados utilizando radiografías o tomografías computarizadas, mejorando las capacidades del Sistema Quirúrgico CORI tanto para procedimientos de cadera como de rodilla.

- Noviembre 2024: Zimmer Biomet recibió la aprobación de la FDA para la Rodilla Parcial Cementless Oxford, convirtiéndose en el único implante de reemplazo de rodilla parcial sin cemento aprobado en los Estados Unidos. El sistema demuestra una tasa de supervivencia del implante del 94,1% a los 10 años y está programado para su lanzamiento nacional en el primer trimestre de 2025.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de reemplazo de rodilla como todos los procedimientos de artroplastia primaria, de revisión, parcial y total en los que las superficies articulares desgastadas son extirpadas y reemplazadas con implantes permanentes metálicos, cerámicos o poliméricos, junto con los instrumentos de un solo uso que se incluyen en el mismo kit.

Exclusión del alcance: Las inyecciones ortobiológicas no quirúrgicas, los dispositivos de ortesis independientes y los reemplazos de cualquier articulación que no sea la rodilla quedan fuera de este ámbito.

Descripción general de la segmentación

- Por Producto

- Reemplazo Total de Rodilla

- Reemplazo Parcial de Rodilla

- Reemplazo Patelofemoral

- Reemplazo de Rodilla de Revisión / Complejo

- Por Tecnología Quirúrgica

- Manual

- Asistida por Robot

- Instrumentación Específica del Paciente (ISP)

- Guiada por Computadora

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios (ASC)

- Clínicas Especializadas en Ortopedia

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor conversaron con cirujanos ortopédicos, compradores hospitalarios de alto volumen, gerentes de ASC y asesores de reembolso en América del Norte, Europa, China, India y Brasil. Su orientación refinó los cambios de combinación del mundo real (sin cemento, robótico, de día) y los descuentos típicos, garantizando que los supuestos reflejen la práctica sobre el terreno.

Investigación documental

Obtuvimos volúmenes de referencia de registros abiertos como el National Joint Registry (Reino Unido), el American Joint Replacement Registry y Eurostat; datos de prevalencia y demográficos de la OMS, las Perspectivas de Población de la ONU y las Estadísticas de Salud de la OCDE; y flujos comerciales de UN Comtrade. Los informes anuales, los formularios 10-K, las bases de datos de ensayos clínicos y los documentos técnicos de sociedades especializadas ayudaron a establecer puntos de referencia para los precios de venta promedio, las tasas de revisión y la adopción de tecnología robótica. Los recursos de pago, incluidos D&B Hoovers para la distribución de ingresos y Questel para las tendencias de patentes, complementaron el contexto competitivo y tecnológico. Estas fuentes son ilustrativas, no exhaustivas.

Dimensionamiento del mercado y pronóstico

Un modelo descendente de incidencia a tratamiento convierte la prevalencia de osteoartritis estratificada por edad en grupos de procedimientos, que luego se multiplican por los ASP ponderados de los implantes. Los resúmenes de ingresos de proveedores y las verificaciones de canales proporcionan pruebas de razonabilidad ascendentes antes de que se reconcilien los totales. Los insumos clave incluyen el crecimiento de la población geriátrica, la prevalencia de la obesidad, la relación revisión-primaria, la penetración robótica y los aranceles de pago de los pagadores. Las proyecciones a cinco años utilizan regresión multivariante con análisis de escenarios en torno a la erosión del ASP y la adopción de tecnología.

Ciclo de validación de datos y actualización

Los resultados pasan por filtros de anomalías frente a los volúmenes de registros y las tendencias de envíos, seguidos de una revisión por pares de múltiples analistas. Los modelos se actualizan cada doce meses, con actualizaciones intermedias activadas por cambios en los reembolsos, retiros importantes del mercado o perturbaciones macroeconómicas, de modo que los clientes siempre accedan a la vista verificada más reciente.

Por qué la línea de base de reemplazo de rodilla de Mordor garantiza confiabilidad

Los valores publicados divergen porque las empresas seleccionan diferentes conjuntos de procedimientos, anclas de ASP, años de moneda y cadencias de actualización.

Al alinear el alcance desde el principio, combinando el modelado de incidencia con resúmenes selectivos y revisando los supuestos anualmente, Mordor ofrece un punto medio confiable que filtra estas distorsiones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 12,31 B | Mordor Intelligence | - |

| USD 12,12 B | Global Consultancy A | Excluye los volúmenes de ASC ambulatorios; aplica una CAGR más pronunciada del 6,1 % |

| USD 9,37 B | Industry Platform B | Contabiliza únicamente el hardware del implante, omite los instrumentos de un solo uso y los movimientos de precios de 2024 |

Estos contrastes demuestran que nuestra construcción basada en incidencia, verificada con voces del quirófano y actualizada cada año, ofrece a los tomadores de decisiones una base transparente que pueden rastrear y reproducir.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de reemplazo de rodilla en 2026?

El tamaño del mercado de reemplazo de rodilla alcanzó USD 12,85 mil millones en 2026 y se proyecta que suba a USD 15,92 mil millones para 2031 a una CAGR del 4,38%.

¿Qué segmento de producto lidera los ingresos?

Los sistemas de rodilla total mantuvieron el 70,63% de la participación del mercado de reemplazo de rodilla en 2025 y siguen siendo el principal generador de ingresos hasta 2031.

¿Está la cirugía robótica superando a los procedimientos manuales de reemplazo de rodilla?

Las técnicas manuales aún dominan, pero los casos asistidos por robot se están expandiendo a una CAGR del 11,05% y están en camino de igualar los volúmenes manuales a principios de la próxima década.

¿Por qué los centros quirúrgicos ambulatorios están ganando popularidad para los reemplazos de rodilla?

El reembolso favorable, el menor riesgo de infección y los protocolos de alta el mismo día impulsan el crecimiento de los ASC, que se espera supere a los entornos hospitalarios a una CAGR del 8,73%.

¿Qué región ofrece la oportunidad de crecimiento más rápida?

Asia-Pacífico lidera con una CAGR del 14,62% debido a las mejoras en la infraestructura de salud, el aumento de los ingresos disponibles y las reformas de adquisición favorables.

¿Cuál es la perspectiva para las cirugías de revisión de rodilla?

Los volúmenes de revisión aumentarán a medida que los pacientes más jóvenes se sometan a procedimientos primarios antes, pero los altos costos y los perfiles clínicos complejos continúan desafiando a los sistemas de salud y a los fabricantes.

Última actualización de la página el: