Tamaño y Participación del Mercado de Prótesis de Rodilla Unicompartimental

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

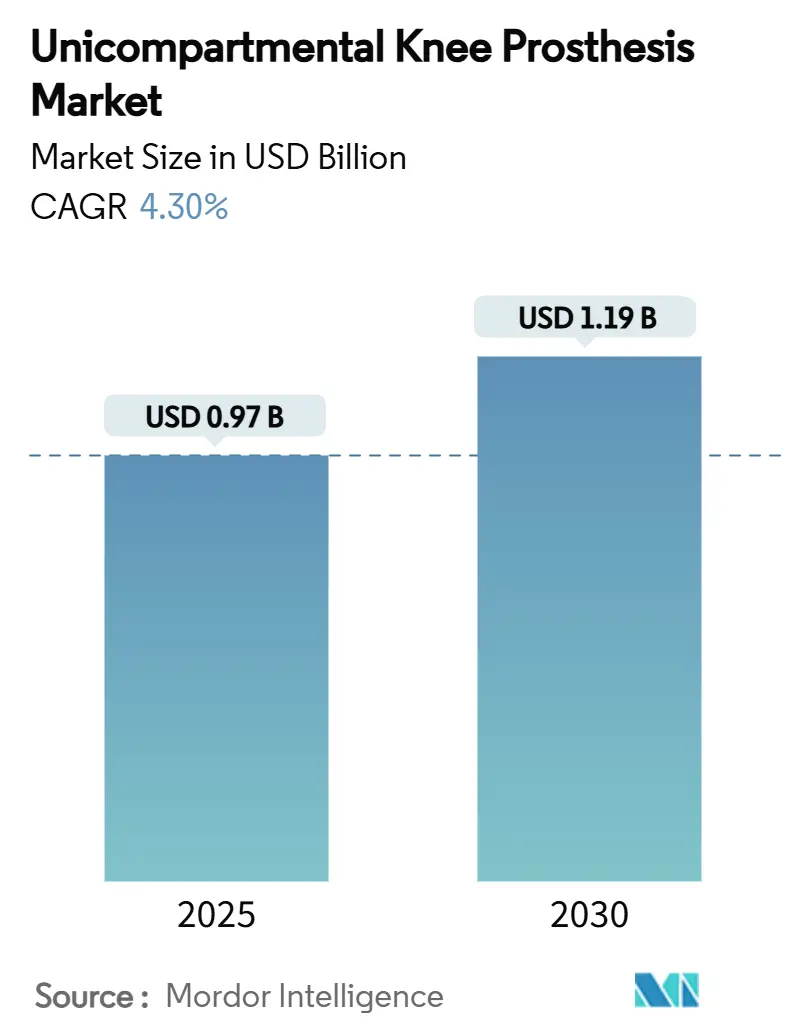

| Tamaño del Mercado (2025) | 0.97 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.19 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.30% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Prótesis de Rodilla Unicompartimental por Mordor Intelligence

El tamaño del mercado de prótesis de rodilla unicompartimental alcanzó los 0,97 mil millones de USD en 2025 y se prevé que se expanda a una CAGR del 4,3% hasta los 1,19 mil millones de USD en 2030, lo que subraya el cambio constante pero decisivo hacia la cirugía de preservación articular focalizada. La tecnología que combina fijación sin cemento, cinemática de rodamiento móvil y precisión robótica está ampliando la confianza de los cirujanos, al tiempo que resulta atractiva para pacientes más jóvenes y activos que valoran estancias más cortas y puntuaciones funcionales más altas. La demanda también se beneficia de las reformas en el reembolso de los centros de cirugía ambulatoria (CCA) que recompensan los episodios de rodilla parcial en régimen ambulatorio y de las aprobaciones aceleradas de dispositivos que acortan los ciclos de innovación. Mientras tanto, los proveedores especializados utilizan guías específicas para cada paciente y recubrimientos de titanio de alta porosidad para satisfacer las expectativas de longevidad de una cohorte cuya edad media en el momento de la cirugía sigue disminuyendo. El posicionamiento competitivo gira ahora en torno a plataformas integrales que integran implantes, software de navegación y análisis en un único flujo de trabajo procedimental.

Conclusiones Clave del Informe

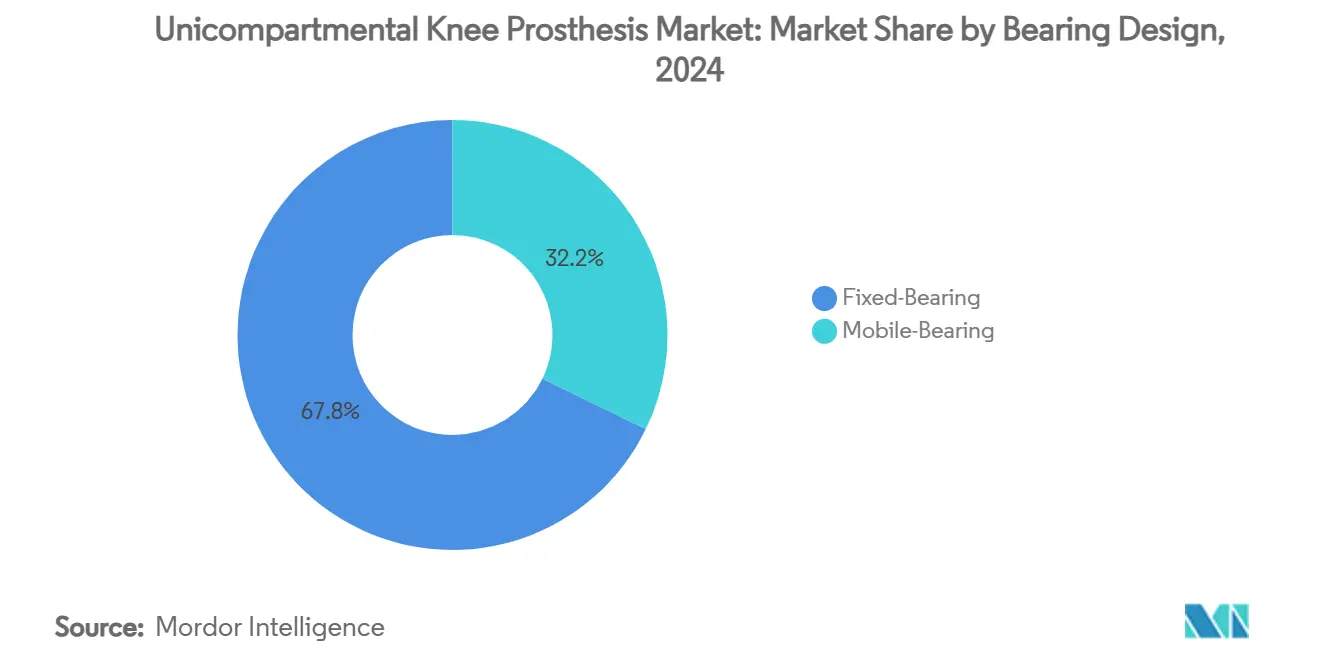

- Por diseño de rodamiento, los sistemas fijos representaron el 67,8% de los ingresos de 2024, mientras que se proyecta que los sistemas móviles registren la CAGR más rápida del 4,9% hasta 2030.

- Por método de fijación, las soluciones cementadas representaron el 72,6% del volumen de 2024; las variantes sin cemento avanzan a una CAGR del 4,7% gracias a las mejoras en la supervivencia a diez años.

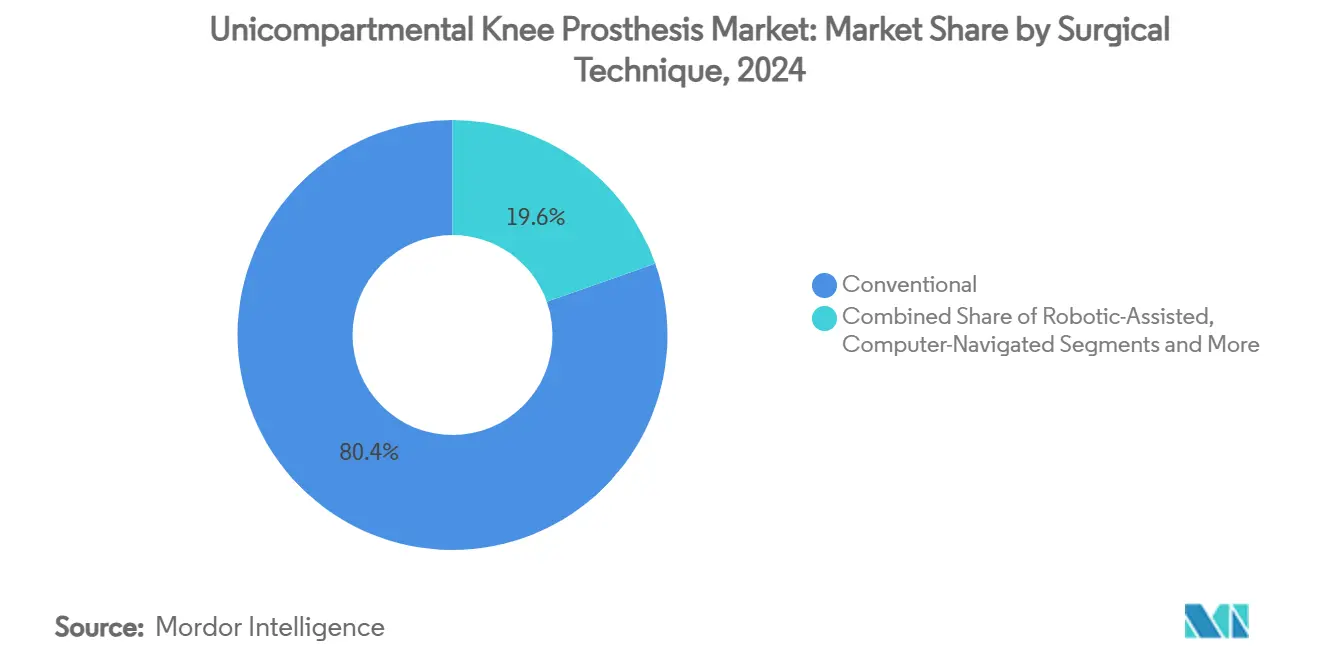

- Por técnica quirúrgica, la cirugía asistida por robot representó la técnica de expansión más rápida, con una CAGR del 5,7% frente a los enfoques manuales que aún controlaban el 80,4% de los procedimientos de 2024.

- La combinación de usuarios finales se inclina hacia los centros de cirugía ambulatoria, cuya CAGR del 5,5% supera el crecimiento hospitalario y refleja los ajustes en el reembolso que favorecen el trabajo de rodilla parcial en régimen ambulatorio.

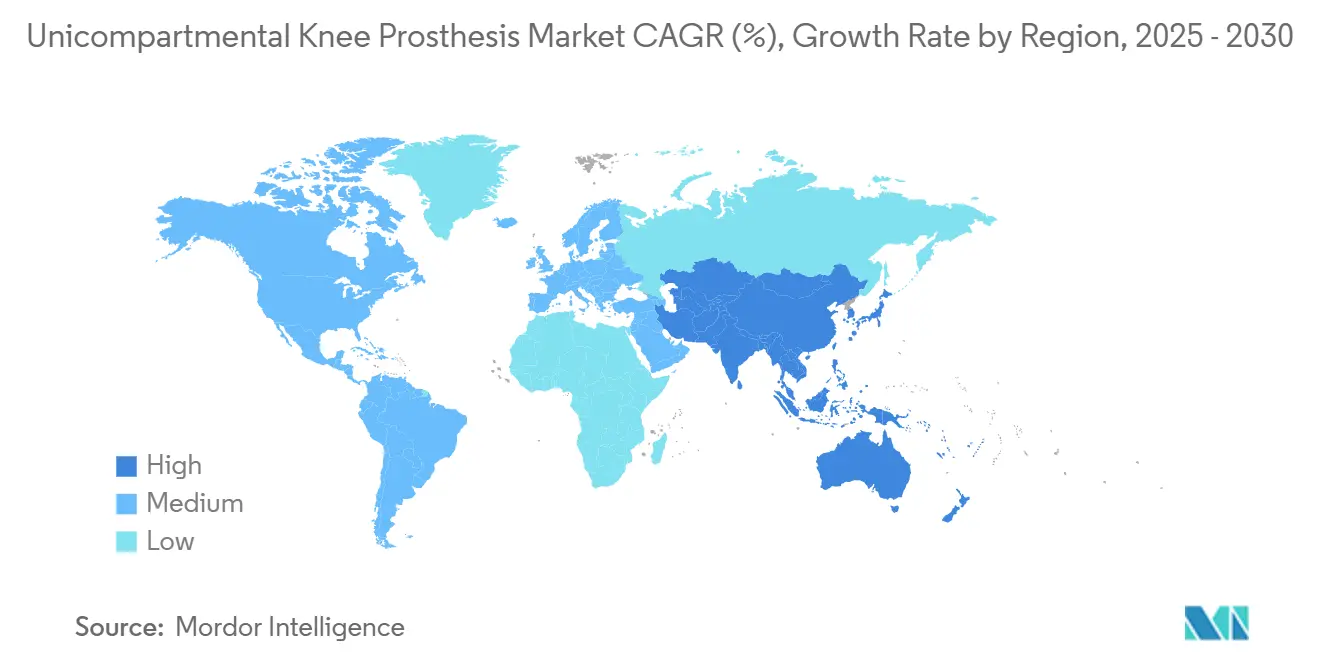

- Geográficamente, América del Norte captó el 40,3% de las ventas de 2024, mientras que Asia-Pacífico lidera el crecimiento con una CAGR del 5,2%, reflejando las mejoras de infraestructura y el envejecimiento demográfico.

Tendencias e Información del Mercado Global de Prótesis de Rodilla Unicompartimental

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Osteoartritis Unicompartimental en Poblaciones Envejecidas y Obesas | +1.20% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Rehabilitación Más Rápida y Cinemática Superior Frente a la Artroplastia Total de Rodilla (ATR) | +0.80% | Global, particularmente en mercados emergentes de APAC | Mediano plazo (2-4 años) |

| Mejoras en el Diseño de Implantes (Rodamiento Móvil, Sin Cemento, Ti de Alta Porosidad) Aumentan la Supervivencia | +0.70% | América del Norte y Europa liderando, APAC siguiendo | Mediano plazo (2-4 años) |

| Expansión del Acceso y el Reembolso para Procedimientos de Rodilla Parcial en Mercados Emergentes | +0.60% | APAC como núcleo, con extensión a América Latina | Largo plazo (≥ 4 años) |

| Políticas de Reembolso Favorables a los Centros de Cirugía Ambulatoria que Aceleran el Volumen de Rodilla Parcial Ambulatoria | +0.50% | América del Norte liderando, Europa siguiendo | Corto plazo (≤ 2 años) |

| Guías de Corte Impresas en 3D Específicas para el Paciente que Reducen la Curva de Aprendizaje del Cirujano | +0.40% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Osteoartritis Unicompartimental en Poblaciones Envejecidas y Obesas

La incidencia global de la enfermedad aislada del compartimento medial se está acelerando junto con los avances en la esperanza de vida y la obesidad. La cohorte de pacientes menores de 65 años, en rápido crecimiento, busca opciones de preservación del cartílago en lugar de una sustitución articular total temprana, una realidad reflejada en las puntuaciones del Hospital for Special Surgery a seis meses de 92,21 para la artroplastia unicompartimental de rodilla (AUR) frente a 83,22 para la artroplastia total de rodilla (ATR).[1]Xiangtao Zhang, "Eficacia Clínica de la Artroplastia Unicompartimental de Rodilla," biomedcentral.com Los sistemas de salud que recompensan los resultados notificados por los pacientes traducen estas ventajas funcionales en prioridades de financiación tangibles, impulsando el volumen incluso en entornos con conciencia de costes. Los fabricantes de dispositivos responden con rodamientos resistentes al desgaste y recubrimientos de titanio poroso orientados a la durabilidad durante varias décadas. Las sociedades ortopédicas enmarcan ahora la AUR como una solución estándar y no de nicho para adultos activos adecuadamente seleccionados.

Rehabilitación Más Rápida y Cinemática Superior Frente a la Artroplastia Total de Rodilla

El modelado por elementos finitos muestra que la AUR impone solo un 4-7% de blindaje de tensión en comparación con el 30% de la ATR, preservando el stock óseo tibial y la tensión del ligamento nativo.[2]Jennifer Stoddart, "Transferencia de Carga en el Hueso Tras la Artroplastia," frontiersin.org Esta fidelidad mecánica sustenta tasas de retorno al deporte de hasta el 100% en seis meses, incluida la participación en actividades de alto impacto anteriormente desaconsejadas tras la sustitución de rodilla. La recuperación más corta se complementa con modelos de pago agrupado que buscan comprimir las ventanas de atención postoperatoria. Los protocolos de movilización con movimiento amplifican aún más las ganancias funcionales tempranas, un hallazgo corroborado por ensayos aleatorizados que demuestran puntuaciones superiores ya a las dos semanas de la operación. En conjunto, estos datos aceleran la aceptación por parte de los cirujanos y el respaldo de los pagadores para la migración del procedimiento a entornos ambulatorios.

Mejoras en el Diseño de Implantes que Aumentan la Supervivencia

La fabricación aditiva produce ahora superficies de Ti6Al4V de alta porosidad que favorecen la rápida osteointegración y eliminan los modos de fallo relacionados con el cemento. Las tasas de desgaste cementless Oxford a diez años de 0,06 mm por año igualan a las de sus homólogos cementados, al tiempo que eliminan los residuos de tercer cuerpo asociados al polimetilmetacrilato. Los rodamientos móviles disipan las tensiones de contacto e imitan el deslizamiento-rodadura natural, aunque las revisiones recientes de registros aún atribuyen una ventaja de supervivencia de 1,2 puntos a las construcciones fijas a los cinco años.[3]Kevin Fricka, "Resultados de AUR Fija vs. Móvil," bjj.boneandjoint.org.uk La industria agrupa cada vez más guías específicas para el paciente con dichos implantes, una combinación que estandariza la pendiente tibial y la rotación femoral, reduciendo así la variabilidad de los resultados entre cirujanos de bajo y alto volumen.

Políticas de Reembolso Favorables a los Centros de Cirugía Ambulatoria que Aceleran el Volumen Ambulatorio

La eliminación por parte de Medicare de la artroplastia de rodilla de la lista de Procedimientos Solo para Pacientes Hospitalizados, seguida de actualizaciones del Grupo de Diagnóstico Relacionado que favorecen las rodillas parciales, permite a los centros de cirugía ambulatoria retener una mayor proporción del pago global por la AUR en comparación con la ATR. Las tarifas de instalación alineadas con estancias más cortas y menos comorbilidades amplifican el atractivo económico de los centros de cirugía ambulatoria tanto para los proveedores como para los pagadores. Las soluciones robóticas que no requieren tomografía computarizada preoperatoria reducen aún más las barreras de capital y flujo de trabajo, permitiendo una integración rápida en centros más pequeños. La migración de instalaciones ya es visible en las tendencias de datos de pago, donde los ingresos profesionales de los centros de cirugía ambulatoria por procedimientos de rodilla superan el crecimiento de los departamentos de pacientes ambulatorios hospitalarios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tasas Históricas Más Altas de Revisión y Fracaso en Relación con la ATR | -0.90% | Global, con impacto particular en la adopción por parte de los cirujanos | Mediano plazo (2-4 años) |

| Criterios Estrictos de Selección de Pacientes Limitan el Tamaño de la Cohorte Elegible | -0.50% | Global, con variaciones en los patrones de práctica clínica | Largo plazo (≥ 4 años) |

| Reticencia de los Pagadores / Codificación Variable del Grupo de Diagnóstico Relacionado Fuera de EE. UU. Ralentiza la Adopción | -0.30% | Europa y APAC, impacto limitado en América del Norte | Mediano plazo (2-4 años) |

| Restricciones en el Suministro de Polvo de Titanio por Fabricación Aditiva para AUR Sin Cemento | -0.20% | Global, afectando la adopción del segmento premium | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Tasas Históricas Más Altas de Revisión y Fracaso en Relación con la ATR

Los registros escandinavos de larga data aún muestran que la supervivencia de la AUR a 15 años está casi 20 puntos porcentuales por detrás de la ATR, una estadística heredada que moldea la cautela de los cirujanos a pesar de los implantes de nueva generación. Los ortopedistas de uso ocasional impulsan gran parte de la curva de fracaso excesivo, mientras que los especialistas de alto volumen logran resultados que se aproximan a los puntos de referencia de la rodilla total. Estudios de conversión recientes sugieren que cuando la revisión es necesaria, el uso de la misma plataforma simplifica la instrumentación y limita la pérdida ósea, mitigando parte del lado negativo histórico. Sin embargo, el riesgo médico-legal y las consideraciones de reputación continúan frenando la adopción del procedimiento fuera de los centros de excelencia.

Criterios Estrictos de Selección de Pacientes Limitan el Tamaño de la Cohorte Elegible

Las indicaciones clásicas —enfermedad aislada del compartimento, ligamento cruzado anterior intacto y deformidad limitada— excluían históricamente hasta el 85% de las rodillas osteoartríticas. Aunque nuevos datos validan resultados aceptables en ciertos escenarios con deficiencia del ligamento cruzado anterior o del compartimento lateral, estudios de encuesta muestran que el 81% de los cirujanos experimentados aún limitan los volúmenes anuales de AUR a menos de 50 casos, adhiriéndose a umbrales conservadores. Los planes de formación y las herramientas de alineación robótica apuntan a ampliar el uso, aunque las restricciones anatómicas genuinas garantizan que el volumen del mercado nunca refleje plenamente la incidencia de la rodilla total.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diseño de Rodamiento: Los Sistemas Móviles Desafían el Dominio Fijo

Las plataformas de rodamiento fijo representaron el 67,8% de los ingresos en 2024, aunque se espera que su participación se suavice a medida que las opciones móviles registren una CAGR del 4,9% hasta 2030, el ritmo más rápido dentro del mercado de prótesis de rodilla unicompartimental. Las construcciones fijas ofrecen una supervivencia del 97,2% a cinco años —1,2 puntos más alta que la móvil—, pero aceptan un rango de flexión más estrecho una vez que se desarrolla la fibrosis postoperatoria. Los rodamientos móviles contrarrestan con una cinemática mejorada que se traduce en puntuaciones de satisfacción más altas notificadas por los pacientes y una mayor aceptación cultural de actividades como arrodillarse, lo cual es fundamental en los mercados de APAC. Los ajustes de diseño recientes, incluida la contención de la jaula anteromedial, han reducido los riesgos históricos de dislocación y han reposicionado la plataforma móvil Oxford en la frontera de la innovación sin cemento.

La adopción en clínicas refleja patrones de formación generacionales: los cirujanos que inician su práctica en la última década tienen más probabilidades de alternar entre construcciones móviles y fijas basándose en un análisis de marcha individualizado en lugar de adoptar una única filosofía por defecto. Esa flexibilidad se alinea con los pagadores que impulsan la compra basada en valor, donde los resultados, y no solo el coste del implante, impulsan el reembolso. A largo plazo, la integración de insertos de polietileno con sensores capaces de transmitir datos de carga en tiempo real puede otorgar a los sistemas móviles un punto de diferenciación adicional, acelerando potencialmente su penetración en el mercado de prótesis de rodilla unicompartimental.

Por Tipo de Fijación: La Revolución Sin Cemento Gana Impulso

Los implantes cementados representaron el 72,6% del volumen de 2024, aunque los diseños sin cemento están destinados a expandirse a una CAGR del 4,7%, lo que refleja la creciente confianza en el crecimiento interno de titanio poroso y una inclinación generacional hacia las técnicas de preservación ósea. Un ensayo aleatorizado de una década muestra un desgaste igual entre los rodamientos cementados y sin cemento, destacando que la disciplina quirúrgica, y no la elección de la fijación, dicta la integridad del polietileno a largo plazo. Mientras tanto, los procesos avanzados de atomización han aliviado los cuellos de botella anteriores en el suministro de polvo de Ti6Al4V, reduciendo los costes de producción y mejorando las métricas de sostenibilidad.

La adopción sin cemento es particularmente vigorosa en los sistemas de salud que enfatizan los flujos de trabajo ambulatorios porque la ausencia de cemento acorta el tiempo operatorio y reduce la duración del torniquete, ambos predictores del alta temprana. Los enfoques híbridos —tibia cementada con fémur sin cemento— siguen siendo una estrategia de puente de nicho, pero carecen del algoritmo quirúrgico sencillo que los hospitales necesitan para mantener el rendimiento. A lo largo del horizonte de previsión, se espera que las ganancias incrementales en el diseño de celosía que imita la estructura trabecular anclen las unidades sin cemento como el nivel premium del mercado de prótesis de rodilla unicompartimental.

Por Técnica Quirúrgica: La Robótica Acelera la Medicina de Precisión

Los instrumentos manuales aún facilitaron el 80,4% de los procedimientos de 2024, aunque la asistencia robótica registra una CAGR del 5,7% a medida que se acumulan evidencias de que la varianza en la restauración del eje mecánico, la pendiente tibial y la línea articular se reduce a la mitad bajo guía sin imagen. DePuy Synthes obtuvo la autorización 510(k) para su solución VELYS en 2024, permitiendo tanto la AUR medial como la lateral sin tomografías computarizadas con radiación intensiva. El modelado económico sugiere una recuperación del capital en cinco a siete años para los centros de alto volumen, ya que la evitación de revisiones compensa los costes de adquisición y mantenimiento.

Los cirujanos que hacen la transición de flujos de trabajo manuales a habilitados por robot citan una reducción del estrés de la curva de aprendizaje, con operadores novatos de AUR que logran la paridad de equilibrio de espacio con los expertos después de 20 casos robóticos frente a 75 manuales. Con el tiempo, la recopilación granular de datos de la tecnología puede alimentar análisis predictivos que señalen riesgos de sobrecorrección antes de que se produzca la resección ósea. Esta propuesta de valor posiciona a la robótica como una capacidad fundamental para las instituciones que compiten en un entorno de elección del paciente cada vez más sensible a los resultados cuantificados digitalmente.

Por Usuario Final: Los Centros de Cirugía Ambulatoria Reconfiguran la Prestación de Servicios

Los hospitales retuvieron una participación del 60,4% en 2024, pero la CAGR más rápida del 5,5% proviene de los centros de cirugía ambulatoria, que aprovechan los incentivos de pago agrupado y las normas de estancia mínima nocturna para convertirse en los centros predeterminados para los candidatos sanos a la AUR. Los entornos ambulatorios reportan tasas de infección hasta un 50% más bajas que las salas de hospitalización, un resultado que se complementa con las métricas de calidad de los pagadores. Las cadenas de centros de cirugía ambulatoria de alto volumen están negociando contratos directos con empleadores que fijan el precio de la AUR con descuento respecto a la ATR, pero ofrecen puntuaciones de satisfacción iguales o mejores, ampliando las vidas accesibles para el mercado de prótesis de rodilla unicompartimental.

Las clínicas especializadas en ortopedia se sitúan entre los dos extremos, funcionando como centros de derivación para revisiones complejas mientras canalizan las rodillas parciales sencillas hacia los centros de cirugía ambulatoria asociados. Las disparidades regionales siguen siendo significativas: Estados Unidos lidera la penetración de los centros de cirugía ambulatoria; Europa Occidental está alcanzando cautelosamente; los mercados emergentes de APAC aún dependen de los hospitales debido a la inercia regulatoria y las limitaciones de capital. Los proveedores que agrupan implantes con paquetes de servicio adaptados a los centros de cirugía ambulatoria —software de navegación, soporte de esterilización y análisis de rendimiento— están en posición de consolidar acuerdos de suministro a largo plazo.

Análisis Geográfico

La participación de ingresos del 40,3% de América del Norte en 2024 está anclada por una sólida supervisión de registros, una migración agresiva hacia los centros de cirugía ambulatoria y la adopción temprana de plataformas robóticas, lo que refuerza el estatus de la región como banco de pruebas de innovación para el mercado de prótesis de rodilla unicompartimental. Los cambios en la política de Medicare que permiten rodillas ambulatorias y los códigos de Grupo de Diagnóstico Relacionado refinados que favorecen los procedimientos parciales aumentan el impulso comercial. El sistema de pagador único de Canadá despliega la AUR principalmente para aliviar las listas de espera de la ATR, mientras que el sector privado de México impulsa la adopción de dispositivos premium en los centros metropolitanos.

Europa sigue como el segundo mayor territorio, con sus registros articulares construyendo un formidable repositorio de evidencia que orienta a los comités de reembolso hacia sistemas bien documentados. Los consolidados clústeres de fabricación en Suiza, Alemania y el Reino Unido facilitan ciclos de diseño iterativos, garantizando que los cirujanos europeos obtengan acceso temprano a recubrimientos porosos e instrumentación innovadora. Sin embargo, los protocolos de adquisición más estrictos ralentizan la implantación sin cemento en redes hospitalarias públicas específicas, privilegiando los probados sistemas cementados.

Asia-Pacífico registra la CAGR más rápida del 5,2%, lo que refleja el envejecimiento demográfico, el aumento de la obesidad y los esfuerzos de modernización hospitalaria que acortan las estancias medias de sustitución de rodilla de 15 a 5 días solo en China. Japón y Corea del Sur son pioneros en la AUR habilitada por robot, respaldados por sistemas de cobertura universal dispuestos a financiar los gastos de capital. Las ciudades de nivel 2 de China invierten en centros de artroplastia a medida que las autoridades provinciales persiguen la paridad de calidad sanitaria con las provincias costeras. India ilustra el caso de advertencia de los mercados de dispositivos con regulación insuficiente; las brechas expuestas por las crisis pasadas de implantes de cadera están impulsando a los responsables políticos hacia una vigilancia poscomercialización más estricta, un requisito previo para que las tecnologías sin cemento y robóticas escalen.

Panorama Competitivo

El mercado de prótesis de rodilla unicompartimental presenta un campo moderadamente concentrado donde las multinacionales de primer nivel coexisten con especialistas ágiles. La franquicia Oxford de Zimmer Biomet subraya cómo una rodilla parcial sin cemento pionera en el mercado, combinada con un amplio repositorio de evidencia, puede crear una ventaja temporal. Stryker contrarresta con la plataforma de próxima generación Mako 4 que abarca procedimientos totales y parciales, con el objetivo de vincular a las instituciones a un único ecosistema robótico. DePuy Synthes apuesta por el flujo de trabajo sin imagen de VELYS para atraer a centros con conciencia de costes que desconfían de los gastos de tomografía computarizada preoperatoria.

Especialistas como Medacta y ConforMIS se abren paso en nichos mediante la alineación cinemática y las guías impresas en 3D específicas para el paciente, respectivamente, extrayendo valor de cohortes de cirujanos que priorizan la restauración individualizada. Sus estructuras más ágiles permiten una iteración más rápida, pero los exponen a perturbaciones en la cadena de suministro y regulatorias que los competidores más grandes pueden absorber. Están surgiendo colaboraciones entre fabricantes de componentes y empresas emergentes de análisis; los sensores integrados que recopilan datos de carga en tiempo real pueden convertirse en un requisito básico para las futuras licitaciones.

En todos los niveles, la integridad de la cartera —que abarca implantes, fungibles, navegación, datos y servicio posventa— eclipsa ahora al precio unitario como criterio principal de licitación. Las empresas con distribución global, redundancia de fabricación y fluidez regulatoria mantienen una ventaja, aunque los nuevos participantes disruptivos con propuestas de valor diferenciadas en facilidad de uso aún pueden ganar participación en geografías o segmentos clínicos específicos, manteniendo un panorama estratégico dinámico dentro del mercado de prótesis de rodilla unicompartimental.

Líderes de la Industria de Prótesis de Rodilla Unicompartimental

Zimmer Biomet

Johnson & Johnson

Stryker

Smith + Nephew

Medacta

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Johnson & Johnson MedTech presentó su solución robótica VELYS para rodillas parciales mediales y laterales en el AAOS 2025, destacando la integración de navegación sin imagen con los implantes ATTUNE y SIGMA HP.

- Marzo de 2025: Stryker presentó el sistema Mako 4 SmartRobotics, citando 1,5 millones de procedimientos de rodilla robóticos acumulados como prueba de tracción clínica.

- Noviembre de 2024: Zimmer Biomet obtuvo la aprobación de la FDA para la Prótesis de Rodilla Parcial Oxford Sin Cemento, el primer y único implante parcial sin cemento autorizado en los Estados Unidos.

- Junio de 2024: DePuy Synthes obtuvo la autorización 510(k) para VELYS en aplicaciones unicompartimentales, ampliando su alcance robótico más allá de las rodillas totales.

Alcance del Informe Global del Mercado de Prótesis de Rodilla Unicompartimental

| Rodamiento Fijo |

| Rodamiento Móvil |

| Cementado |

| Sin Cemento |

| Híbrido |

| Convencional (Manual) |

| Asistida por Robot |

| Navegada por Computadora (No Robótica) |

| Hospitales |

| Clínicas Especializadas en Ortopedia |

| Centros de Cirugía Ambulatoria (CCA) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Diseño de Rodamiento | Rodamiento Fijo | |

| Rodamiento Móvil | ||

| Por Tipo de Fijación | Cementado | |

| Sin Cemento | ||

| Híbrido | ||

| Por Técnica Quirúrgica | Convencional (Manual) | |

| Asistida por Robot | ||

| Navegada por Computadora (No Robótica) | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas en Ortopedia | ||

| Centros de Cirugía Ambulatoria (CCA) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de prótesis de rodilla unicompartimental en 2025?

El tamaño del mercado de prótesis de rodilla unicompartimental alcanzó los 0,97 mil millones de USD en 2025 y se prevé que ascienda a 1,19 mil millones de USD en 2030.

¿Cuál es la tasa de crecimiento esperada para las rodillas parciales unicompartimentales hasta 2030?

La tasa de crecimiento anual compuesto del mercado se proyecta en el 4,3% hasta finales de la década, impulsada por la fijación sin cemento y los flujos de trabajo robóticos.

¿Qué región se está expandiendo más rápidamente en procedimientos de rodilla parcial?

Asia-Pacífico lidera con una CAGR del 5,2% a medida que el envejecimiento demográfico, las estancias hospitalarias más cortas y las mejoras de infraestructura aceleran la adopción.

¿Por qué son importantes los centros de cirugía ambulatoria para el crecimiento de la AUR?

El reembolso favorable y los protocolos de alta más rápidos otorgan a los centros de cirugía ambulatoria una CAGR del 5,5%, convirtiéndolos en el segmento de usuario final de más rápido crecimiento.

¿Cómo se comparan los implantes sin cemento con las opciones cementadas a lo largo de 10 años?

Los datos aleatorizados muestran un desgaste de polietileno idéntico de 0,06 mm por año, al tiempo que evitan las complicaciones relacionadas con el cemento y acortan el tiempo operatorio.

¿Son los sistemas robóticos rentables para las rodillas parciales?

Los análisis a diez años indican que las menores tasas de revisión compensan los desembolsos de capital iniciales, lo que hace que la robótica sea económicamente favorable en los centros de alto volumen.

Última actualización de la página el: